Оценка стоимости интернет-компаний: вопросы теории и практики 08. 00. 10 Финансы, денежное обращение и кредит

| Вид материала | Автореферат диссертации |

- Учебное пособие по дисциплине «Финансы, денежное обращение и кредит» для специальности, 4669.55kb.

- Гомзин Лаврентий Сергеевич оценка стоимости привилегированных акций российских компаний, 468.96kb.

- Совершенствование методов оценки стоимости проектов в жилищном строительстве 08. 00., 369.74kb.

- Оценка стоимости компании в теории и практике финансового менеджмента 08. 00. 10 Финансы,, 1029.76kb.

- Программа минимум кандидатского экзамена по специальности 08. 00. 10 «Финансы, денежное, 751.04kb.

- Описание дисциплины «Финансы, денежное обращение и кредит», 1984.13kb.

- Программа вступительного экзамена в аспирантуру по специальности 08. 00. 10. «Финансы,, 517.08kb.

- Примерные вопросы по специальности 08. 00. 10 «Финансы, денежное обращение и кредит», 329.28kb.

- Контрольные вопросы по дисциплине Финансы, денежное обращение и кредит в целом (вопросы, 17.05kb.

- Взфэи фотография Фамилия Имя Отчество, 175.38kb.

На правах рукописи

КОШКИНА АЛЛА АЛЕКСАНДРОВНА

ОЦЕНКА СТОИМОСТИ ИНТЕРНЕТ-КОМПАНИЙ: ВОПРОСЫ ТЕОРИИ И ПРАКТИКИ

08.00.10 – Финансы, денежное обращение и кредит

Автореферат

диссертации на соискание ученой

степени кандидата экономических наук

Москва- 2011

Работа выполнена на кафедре «Оценка и управление стоимостью» ФГОБУВПО «Финансовый университет при Правительстве Российской Федерации»

| Научный руководитель | кандидат экономических наук, доцент |

| Иванова Елена Николаевна | |

| Официальные оппоненты | доктор экономических наук, профессор, Качеянц Мария Борисовна |

| кандидат экономических наук, Родин Александр Юрьевич | |

| Ведущая организация | ГОУ ВПО «Санкт-Петербургский государственный политехнический университет» |

Защита состоится «17» марта 2011 г. в 10.00 часов на заседании совета по защите докторских и кандидатских диссертаций Д 505.001.02 при ФГОБУВПО «Финансовый университет при Правительстве Российской Федерации» по адресу: 125993, г. Москва, Ленинградский проспект, д. 49 ауд. 406.

С диссертацией можно ознакомиться в диссертационном зале Библиотечно-информационного комплекса ФГОБУВПО «Финансовый университет при Правительстве Российской Федерации» по адресу: 125993, г. Москва, Ленинградский проспект, д.49, комн. 203.

Автореферат разослан «11» февраля 2011 г. и размещен на официальном сайте ФГОБУВПО «Финансовый университет при Правительстве Российской Федерации»: ссылка скрыта

Ученый секретарь совета Д 505.001.02,

к.э.н., доцент Е. Е. Смирнова

I. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы диссертационного исследования.

По мере распространения сети Интернет среди российских пользователей, повышается интерес инвесторов к интернет-компаниям. Сеть Интернет сформировала новый бизнес-инструмент, благодаря которому интернет-компании получили экономические преимущества по сравнению с компаниями реального сектора в обслуживании клиентов. Российские инвесторы оценивают данный сегмент рынка как перспективный и вкладывают капитал не только в российские, но и в иностранные интернет-компании.

В процессе выхода страны из финансово-экономического кризиса активизируются сделки в данном секторе экономики. Акционерами крупных российских интернет-компаний являются такие холдинги, как Газпром, Профмедиа, Digital Sky Technologies (DST), Интеррос, Росбанк. С другой стороны, растет инвестиционная привлекательность российских интернет-компаний для иностранного капитала, что в том числе связано с поддержкой данного сектора экономики государством, а также принимаемыми мерами по совершенствованию законодательного регулирования деятельности интернет-компаний.

В то же время в российской практике достаточно фрагментарно исследованы проблемы оценки стоимости интернет-компаний. Методики, используемые российскими оценщиками для оценки интернет-компаний, не учитывают специфических факторов стоимости и особенностей интернет-компаний и в большинстве случаев не отличаются от используемых при оценке компаний реального сектора.

Принимая во внимание указанные обстоятельства, корректная стоимостная оценка бизнеса интернет-компаний требует углубленного изучения формирующих их стоимость факторов в целях совершенствования классических методов оценки и их адаптации к особенностям интернет-компаний.

Степень изученности проблемы. Вопросы оценки стоимости бизнеса и отдельных активов исследованы в трудах С.В.Валдайцева, А.Г.Грязновой, В.Е.Есипова, Е.Н.Ивановой, И.В.Ивашковской, А.А.Кантаровича, М.Б.Качеянц, А.Н.Козырева, Ю.В.Козыря, С.А.Ленской, Б.Б.Леонтьева, В.Н.Лившица, Г.А.Маховиковой, Т.П.Прудниковой, А.Ю.Родина, В.М.Рутгайзера, С.А.Смоляка, Т.В.Тазихиной, Н.Н.Тренева, М.А.Федотовой, В.В.Царева, Е.В.Чирковой. Однако исследования данных авторов посвящены преимущественно компаниям реального и финансового секторов и не сфокусированы на специфических особенностях интернет-компаний.

Исследования отечественных экономистов, посвященные интернет-компаниям, освещают, главным образом, технико-экономические особенности Интернет-компаний, проблемы распространения сети Интернет и задачи повышения ее значения как средства массовой информации, либо рассматриваются предпринимательские возможности построения бизнеса в данной сети. Исследованию сущности сетевой экономики посвятили свои работы В.Н.Бугорский, С.В.Воробьёв, Р.В.Соколов, И.А.Лазарев, К.И.Лазарев, Л.Ю.Титов, Г.С.Хижа, особенности интернет-рынка рассмотрены И.С.Ашмановым, И.Т.Балабановым, Е.Л.Вартановой, Д.Н.Колисниченко, Т.Е.Кочергиной, А.Б.Курицким, Л.Ю.Ладониной, В.Б.Фокиным, А.А.Черенковым. Тем не менее, данные исследования посвящены в основном маркетинговой стратегии компаний с использованием сети Интернет и анализу интернет-версий средств массовой информации, а не вопросам определения стоимости интернет-компаний.

Теоретико-методические вопросы оценки стоимости интернет-компаний находят лишь фрагментарное отражение в публикациях российских практиков: С.В.Артемова, И.В.Березинец, А.В.Воробьева, И.Ю.Жилиной, А.Ю.Котляровой, А.Г.Павлова, Е.В. Трофимовой, но проблемы, рассматриваемые данными авторами, сфокусированы в основном вокруг интеллектуального капитала интернет-компаний.

В то же время проблемы оценки интернет-компаний являются более изученными в работах зарубежных авторов, из которых следует выделить труды наиболее авторитетных в этой области ученых экономистов, таких, как: Е.Бартова, П.Боера, Д.Бригиншоу, Р.Вайбера, А.Дамодарана, М.Зингера, Д.Кампа, Т.Коллмана, Т.Коупленда, А.Мерфи, М.Муна, Р.Пиндайка, Е.Райс, А.Таруни, М.Тейлора, Д.Токича, Й.Хагеля, Э.Шварца, П.Шульца, Д.Ягла, в которых исследованы факторы стоимости интернет-компаний, а также заложены основы стоимостной оценки интернет-компаний в условиях новой экономики.

Анализ исследований указанных авторов показал, что наряду с достаточно глубокой проработанностью проблем оценки стоимости бизнеса в целом, в российской научной школе практически отсутствуют исследования, посвященные оценке стоимости российских интернет-компаний. Требует дальнейшего исследования понятийный аппарат, а также факторы стоимости и специфические особенности интернет-компании как объекта оценки. Необходимо совершенствование традиционных подходов и методов оценки с учетом специфики интернет-компаний.

Работы зарубежных специалистов в области оценки стоимости интернет-компаний имеют теоретическую и практическую значимость, однако использование западного опыта в современных российских условиях невозможно без предварительного тщательного анализа применимости этого опыта в российской практике. Таким образом, особенности функционирования интернет-компаний в России обуславливают необходимость анализа результатов исследования зарубежных авторов для выработки предложений по формированию методики оценки стоимости российских интернет-компаний в целях широкого применения российскими оценочными и консалтинговыми фирмами.

Необходимость совершенствования методики оценки для определения стоимости российских интернет-компаний, а также наличие ряда нерешенных и дискуссионных вопросов обусловливают актуальность темы исследования, предопределяя его структуру, цель и задачи.

Целью диссертации является разработка и научное обоснование концепции стоимостной оценки интернет-компаний как совокупности обобщенных методических положений и практических правил определения рыночной стоимости бизнеса с учетом отраслевых особенностей.

В соответствии с целью в диссертации были поставлены следующие задачи:

- расширить понятийный аппарат интернет-компании для целей оценки;

- выявить и дополнить перечень существующих факторов, определяющих стоимость интенет-компаний;

- исследовать рынок интернет-услуг с целью выделения основных бизнес-моделей интернет-компаний и особенностей как объекта оценки;

- систематизировать российский и зарубежный опыт оценки бизнеса в сфере Интернет с позиции доходного, затратного и сравнительного подходов в целях адаптации классических методов стоимостной оценки к специфике интернет-компаний;

- исследовать практические аспекты проведения стоимостной оценки российских интернет-компаний.

Предметом исследования являются методы стоимостной оценки интернет-компаний.

Объектом исследования являются российские интернет-компании.

Теоретической и методологической основой исследования служат работы российских и зарубежных ученых и исследователей в области экономики, финансов и оценки стоимости. В процессе проведения исследования были использованы общенаучные методы познания (эмпирическое исследование, абстрагирование, анализ, синтез, индукция, дедукция) и специальные методы (метод группировки, классификаций, факторного анализа, регрессионного анализа, рейтингового анализа, финансового моделирования).

Информационную основу диссертации составили законодательные и нормативные документы РФ, аналитические и статистические материалы (Ассоциация Коммуникационных Агентств России, «Зенит Оптимедиа», Bloomberg, Capital IQ), материалы монографий, статей, диссертаций, информационные и методические материалы ведущих оценочных и консалтинговых компаний (в том числе PricewaterhouseCoopers, KPMG), отчеты российских и иностранных оценочных и инвестиционных компаний (ВТБ Капитал, Дойче Банк, Ренессанс Капитал, и др.), данные периодической печати, результаты маркетинговых исследований, данные бухгалтерской и финансовой отчетности компаний, данные интернет-ресурсов.

Настоящая диссертационная работа выполнена в соответствии с Паспортом специальности 08.00.10 – Финансы, денежное обращение и кредит.

Научная новизна диссертации состоит в обосновании теоретико-методических разработок по совершенствованию стоимостной оценки интернет-компаний.

- Расширено понятие интернет-компании, используемое для целей стоимостной оценки, основанное на ключевом значении информационного продукта как фактора стоимости интернет-компаний, а также учитывающее, в отличие от сложившихся в экономической литературе определений, не только его создание, но и реализацию данного продукта посредством глобальных информационно-коммуникационных компьютерных сетей общего доступа.

- Обоснована позиция, согласно которой существующая система доминирующих факторов, определяющих стоимость интернет-компаний, должна включать также такой ключевой фактор стоимости, как аудитория интернет-пользователей;

- Проведена типологизация бизнес-моделей интернет-компаний, в частности выделены следующие бизнес-модели, особенности операционной деятельности которых влияют на стоимостную оценку: разработчики, контент-компании, интернет-магазины и социальные сети;

- Выявлены особенности интернет-компаний как объектов оценки: высокая доля неопределенности денежных потоков, ярко выраженное развитие по фазам, связанное со стадией жизненного цикла продукта, большие объемы инвестиций в информационные технологии в течение всего жизненного цикла, незначительный объем амортизационных отчислений, преобладание нематериальных активов, изменчивость структуры капитала, различные темпы роста доходов и расходов в постпрогнозном периоде;

- Предложены и научно обоснованы рекомендации по совершенствованию метода дисконтированных денежных потоков для оценки стоимости интернет-компаний: необходимость учета стадии жизненного цикла компании при обосновании длительности прогнозного периода и анализе уровня риска; использование модели скорректированной приведенной стоимости, ориентированной на индивидуальную структуру капитала каждой фазы развития компании; постадийная дифференциация ставки дисконтирования; модификация общепринятого метода расчета терминальной стоимости1 на основе различных темпов роста доходов и расходов компании в постпрогнозном периоде;

- Обоснована система ценовых мультипликаторов, рассчитываемых на основе финансовых и натуральных показателей, приемлемых для расчета и последующей оценки стоимости интернет-компаний: выручка, прибыль до учета процентных расходов, налогов, расходов НИОКР, а также натуральные показатели, характеризующие специфику выделенных бизнес-моделей.

Практическая значимость проведенного исследования.

Практическая значимость исследования заключается в том, что его результаты ориентированы на широкое использование оценочными и консалтинговыми компаниями, а также менеджерами интернет-компаний.

Самостоятельное практическое значение имеют следующие результаты:

- Классификация бизнес-моделей, позволяющая систематизировать интернет-компании по видам деятельности и оптимизировать процесс сбора информации для целей оценки;

- Система факторов стоимости интернет-компаний, повышающая объективность результатов стоимостной оценки в рамках различных подходов;

- Выявление специфических особенностей интернет-компании как объекта оценки, доказывающих необходимость совершенствования традиционных подходов и методов оценки;

- Методика стоимостной оценки интернет-компаний в рамках доходного подхода, учитывающая специфику интернет-компании как объекта оценки и позволяющая существенно повысить достоверность результатов оценки;

- Система ценовых мультипликаторов, применяемая в рамках сравнительного подхода, опирающаяся на ключевые факторы стоимости интернет-компаний, что необходимо для реализации стоимостно-ориентированного управления.

Апробация и внедрение результатов исследования.

Результаты исследования обсуждены и одобрены на Пятой Международной Конференции «Нормативно-правовое регулирование оценочной деятельности: новые условия, стандарты, прогнозы» (Москва, Финансовая академия, 2007), а также на заседаниях «круглых столов» и научных семинарах по проблемам оценки стоимости бизнеса высокотехнологичных отраслей.

Тема диссертации связана с научно-исследовательскими работами ФГОБУВПО «Финансовый университет при Правительстве Российской Федерации» в рамках комплексной темы «Пути развития финансово-экономического сектора России» по кафедральной подтеме «Формирование, оценка и управление стоимостью компаний в условиях «новой экономики», а также с научно-исследовательскими работами, проводимыми в рамках комплексной темы «Инновационное развитие России: социально-экономическая стратегия и финансовая политика» по межкафедральной подтеме «Стратегический инновационный потенциал, факторы и тренды инновационного развития России».

Результаты исследования используются в практической деятельности отдела Сопровождения сделок управления Бизнес-консультирования филиала компании «ПрайсвотерхаусКуперс Раша Б.В.», а также аналитическим отделом ООО «Инстэком». Изложенные в работе выводы и рекомендации были успешно применены на практике для оценки стоимости более 20 российских интернет-компаний, в том числе с иностранным участием.

Публикации. По теме диссертации опубликовано 6 работ общим объемом

2,85 п. л. (авторским объемом 2,85 п.л.). Три статьи общим объемом 1,2 п.л. (авторским объемом 1,2 п.л.) опубликованы в журналах, определенных ВАК.

Объем и структура исследования. Диссертационная работа состоит из введения, трех глав, заключения и списка литературы. Она изложена на 165 стр., содержит 26 таблиц и 17 рисунков.

II. ОСНОВНОЕ СОДЕРЖАНИЕ ДИССЕРТАЦИИ

Во введении работы обоснована актуальность темы диссертационного исследования, представлена степень научной разработанности, методология работы: определение цели, постановка задач исследования, элементы научной новизны работы и ее практическая значимость.

Первая группа проблем посвящена исследованию особенностей интернет-компаний как объекта стоимостной оценки, группировке основных видов Интернет-компаний в целях выявления приоритетных факторов, формирующих стоимость компании в рамках доходного и сравнительного подходов.

Вытеснение в последней четверти двадцатого века понятия индустриальная экономика понятием информационная экономика, отличительной чертой которой является возрастание роли информационного продукта, а также распространение сети Интернет сопровождалось появлением такого вида компаний, как интернет-компании, предоставляющих новый информационный продукт потребителям в электронном виде.

Изучение отечественной и зарубежной экономической литературы показало, что к настоящему времени не сложилось четкой формулировки понятия интернет-компании как объекта оценки. Современные американские экономисты Т.Коллман2, А.Мерфи и М.Тейлор3 рассматривают такие понятия, как «электронная коммерция» или «электронное предпринимательство», как осуществление операций купли-продажи продуктов и услуг в сети Интернет и, наряду с немецкими учеными Р.Вайбером4, Й.Хагелем и М.Зингером5, отмечают ключевую роль информации, предлагаемой потребителям.

В российской научной школе понятие интернет-компаний достаточно размыто и в большинстве случаев трактуется как «фирма, строящая свой бизнес на основе интернет-технологий». По аналогии с зарубежными авторами, российские авторы также вводят понятие «электронная коммерция». Например, А.В.Юрасов6 определяет электронную коммерцию как сферу цифровой экономики, которая включает в себя все финансовые и торговые трансакции, осуществляемые при помощи компьютерных сетей, и бизнес-процессы, связанные с проведением таких трансакций. Н.Г.Устинова7 дает определение электронной коммерции как процессу покупки, и продажи товаров и услуг, осуществляемому с использованием компьютерных систем. Однако данные определения не отражают сущность самих интернет-компаний, а скорее характеризуют среду, в которой они оперируют. Другие российские авторы в основном рассматривают интернет-компании с точки зрения средств массовой информации, предпринимательской деятельности и с позиции информационных технологий.

Поскольку в современной литературе не сформировано четкое определение, для целей настоящего исследования под интернет-компанией понимается компания, деятельность которой предполагает создание нового информационного продукта или услуг и их реализацию посредством глобальных информационно-коммуникационных компьютерных сетей общего доступа.

Предложенное определение опирается на систему наиболее существенных характеристик интернет-компаний:

- осуществление операционной деятельности посредством компьютерных сетей;

- ключевая роль информационного продукта в обеспечении конкурентного преимущества интернет-компаний;

- наличие интернет-сайта как электронного средства передачи информации;

- отсутствие административных и экономических барьеров для вхождения на рынок;

- широкий охват интернет-аудитории, ограниченный только размером сети.

Общие характеристики интернет-компаний не исключают диверсификации видов информационного продукта и позволяют выделить следующие основные бизнес-модели интернет-компаний: разработчики, контент-компании, интернет-магазины и социальные сети.

Дифференциация бизнес-моделей интернет-компаний в зависимости от информационного продукта и операционной деятельности представлена в Таблице 1.

Таблица 1. Бизнес-модели интернет-компаний

| Бизнес-модель интернет-компаний | Информационный продукт | Описание операционной деятельности |

| Разработчики | Информация о новых возможностях использования сети | Производство программных и аппаратных компонентов и их распространение в сети Интернет с целью достижения новых возможностей использования электронной сети |

| Интернет-магазин | Совокупность информации о предлагаемых продуктах и услугах | Реализация собственной продукции или продуктов или услуг, производимых другими компаниями, через электронную сеть |

| Контент-компания | Информационный контент8 | Предоставление клиентам информационного контента |

| Социальные сети | Личные данные и интересы пользователей | Создание сообществ людей в электронной сети |

Специфика отдельных видов интернет-компаний не исключает наличия общих характеристик, определяющих особенности стоимостной оценки:

- высокая доля риска и неопределенности денежных потоков;

- ярко выраженное развитие по фазам жизненного цикла: формулирование идеи, реализация, интенсификация и продолжительность;

- большие объемы инвестиций в информационные технологии не только на стадии создания компании, но и в дальнейшем, в связи с возрастающими требованиями рынка;

- незначительный объем амортизационных отчислений;

- высокая доля нематериальных активов в структуре активов;

- изменчивость структуры капитала;

- несоответствие темпов изменения доходов и расходов.

Исследование особенностей интернет-компаний как объекта оценки, анализ работ зарубежных ученых в данной области, и, в частности, публикаций Т. Коллмана, в которых наиболее полно раскрыта система ключевых факторов, формирующих рыночную стоимость интернет-компаний, позволили дополнить ее таким фактором как «аудитория интернет-пользователей», или «интернет-аудитория». Анализ структуры активов интернет-компаний свидетельствует о незначительной доле материальных активов и существенном вкладе в доходность и, следовательно, стоимость компании специфических нематериальных активов, связанных с клиентами, которые определяются наличием такого фактора, как «аудитория интернет-пользователей».

Степень воздействия фактора «интернет-аудитория» на стоимость интернет-компании можно учесть на основе количественного анализа следующих групп показателей: привлечение, посещаемость, активность и постоянство.

В диссертации выделено шесть ключевых факторов стоимости интернет-компаний: информационный продукт, менеджмент, средства доступа к рынку/сети, эффективность бизнес-процессов, доступ к финансированию, интернет-аудитория.

Вышеперечисленные факторы являются фундаментальными для всех бизнес-моделей интернет-компаний и на их основе должен быть построен любой стоимостной анализ интернет-компаний.

Вторая группа проблем охватывает специфику применения классических подходов и методов стоимостной оценки интернет-компаний в целях формирования комплексного и системного алгоритма применения базовых процедур, направленного на получение корректных и объективных результатов.

В основу рекомендаций по совершенствованию методик определения рыночной стоимости для целей оценки интернет-компаний положены результаты исследования их специфики как объекта оценки и выводы о системе приоритетных факторов стоимости. Применение доходного подхода к стоимостной оценке интернет-компаний требует обязательного учета таких позиций как высокая доля неопределенности будущих денежных потоков; ярко выраженное развитие по фазам, связанное со стадией жизненного цикла продукта; незначительное влияние амортизационных отчислений на величину денежного потока; изменчивость структуры капитала; неравномерность осуществляемой инвестиционной программы: интенсивность инвестиций на начальном этапе развития, сопровождающаяся возникновением отрицательных денежных потоков в сочетании с быстрыми темпами роста; различия в темпах роста доходов и расходов.

Выявленная специфика интернет-компаний требует применения метода дисконтированных денежных потоков (DCF, Discounted Cash Flows), который позволяет в отличие от метода капитализации учесть существенные колебания размера денежных потоков в течение прогнозного периода. На основе анализа апробированного арсенала DCF, включающего разнообразные виды денежных потоков и модели: денежный поток на собственный капитал (ECF, Equity Cash Flow), денежный поток на инвестированный капитал (Free Cash Flow, FCF), денежный поток на совокупный капитал (Capital Cash Flow); дивидендный денежный поток (Dividend Cash Flow), модель скорректированной приведенной стоимости (Adjusted Present Value, APV), модели добавленной стоимости и др., была доказана возможность и необходимость применения метода APV для оценки российских интернет-компаний.

Метод APV, предложенный С.Майерсом9, позволяет максимально учесть влияние на стоимость компании изменчивости структуры капитала в прогнозном периоде, присущую российским интернет-компаниям. Положенное в основу метода APV разделение стоимости компании на два компонента: стоимость, формируемую за счет «работы» исключительно собственного капитала, и стоимость налоговых выгод, получаемых в результате эффективного привлечения заемного капитала, позволяет получать более корректный результат оценки за счет дополнительной детализации структуры капитала в прогнозном периоде.

Эффективность применения метода APV для оценки стоимости интернет-компаний подтверждается возможностью комплексного анализа используемого капитала:

- Большие объемы стартовых инвестиций интернет-компаний не дают объективной информации о структуре источников финансирования и не определяют целевую структуру капитала, необходимую для применения классического метода DCF;

- Нестабильность структуры капитала в прогнозном периоде требует учета предполагаемого соотношения собственных и заемных средств, в отличие от использования целевой структуры капитала;

- Формирование стоимости налоговых выгод дает возможность детального учета влияния корректировок налогооблагаемой базы, возникающих в связи с отрицательными денежными потоками начальной фазы развития компании;

- Расчет терминальной стоимости должен опираться на целевую структуру капитала, сформированную для долгосрочной перспективы.

Применение метода APV основано на раздельном расчете денежного потока на инвестированный капитал и так называемого «налогового щита», под которым понимается экономия денежных средств в результате исключения из налогооблагаемой базы процентных платежей по используемым заемным средствам. Сумма приведенной стоимости указанных денежных потоков, скорректированная на долгосрочные обязательства, будет составлять общую стоимость собственного капитала компании. Основное отличие метода APV от традиционной модели DCF заключается в применяемой к денежному потоку на инвестированный капитал ставке дисконтирования, а также выделении самостоятельного денежного потока - «налогового щита», позволяющего наиболее точно учесть влияние финансового рычага на стоимость компании. Традиционная модель DCF требует применения средневзвешенной стоимости капитала, опирающейся на его целевую структуру. Согласно методу APV дисконтирование денежного потока на инвестированный капитал осуществляется по ставке дисконтирования собственного капитала, в частности наиболее часто применяется модель CAPM на основе β-коэффициента активов.

Наиболее дискуссионным вопросом применения метода APV является выбор вида ставки дисконтирования для «налогового щита»: стоимости привлеченного долгового финансирования, стоимости собственного капитала, либо средневзвешенной стоимости капитала. В работе проанализирована взаимосвязь структуры капитала и рыночной стоимости компании при определении уровня риска «налогового щита» и, соответственно, выбору ставки его дисконтирования. Применительно к российским интернет-компаниям было отмечено отсутствие прямой взаимосвязи размера финансового рычага и их рыночной стоимости. Таким образом, на основе обобщения мнений российских и зарубежных специалистов, а также проведенного анализа структуры капитала российских интернет-компаний доказана необходимость применения стоимости заемного финансирования для целей дисконтирования налогового щита российских интернет-компаний.

Опираясь на концепцию жизненного цикла технологий, дополненную Э. Шварцем и М. Муном10 с целью учета специфики интернет-компаний, для определения текущей фазы развития интернет-компании и прогнозирования ее денежных потоков необходимо проанализировать всю доступную ретроспективную информацию о рассматриваемой компании, а также провести интервью с руководством для выяснения текущего и перспективного положения компании на рынке, наличия конкурентов, выделить основные продукты и срок их жизни, проанализировать темпы роста доходов и расходов компании, изучить бизнес-план компании и стратегию ее развития.

Влияние фазы жизненного цикла компании, формирующей инвестиционные и операционные риски, должно быть учтено при расчете ставки дисконтирования, величина которой может меняться в зависимости от конкретной фазы развития. Ставка дисконтирования «налогового щита» может также различаться, исходя из прогнозируемой ситуации на рынке долгосрочного кредитования.

Отличительной особенностью IV фазы жизненного цикла является стабилизация уровня затрат на фоне возрастающих темпов роста доходов. Учесть данную особенность в постпрогнозном периоде позволяет модификация традиционной модели М.Гордона11, применяемой для расчета терминальной стоимости, базирующаяся на индивидуальных темпах роста доходов и расходов:

, ( 1 )

, ( 1 )где TV – терминальная стоимость, S – выручка за период, С – расходы за период,

g(S) – темпы роста выручки и g(C) - темпы роста расходов.

Стоимостная оценка интернет-компаний, обладающих значительным потенциалом и достаточной гибкостью, может дополняться методом оценки стоимости реальных опционов, который является ценным аналитическим аппаратом в комплексе с перечисленными процедурами определения корректной стоимости интернет-компаний в рамках доходного подхода.

Бизнес интернет-компаний обладает определенной гибкостью, в частности, Э.Шварц и М. Мун12 в своих исследованиях отмечают наличие опциона «возможности выхода на новые рынки для интернет-компаний». Влияние специфических возможностей бизнеса на стоимость интернет-компаний, рассчитанную на основе традиционных подходов и методов, следует оценивать методом реальных опционов

В рамках сравнительного подхода основным направлением проведенного исследования был анализ видов ценовых мультипликаторов для определения наиболее приемлемых к оценке интернет-компаний.

Зарубежная практика показывает, что сравнительный подход применяется в 99% случаев оценки бизнеса. Популярность сравнительного подхода на Западе обусловлена, в первую очередь, развитым фондовым рынком, а также наличием достоверной информации о совершенных сделках. Современный российский фондовый рынок не дает оценщикам необходимой достоверной информации, поскольку активность концентрируется вокруг крупнейших компаний: по итогам 2009 г. 65,3% сделок приходится на 10 крупнейших компаний13. Поэтому в российской практике сравнительный подход практически всегда используется в качестве индикативного или проверочного для результатов других подходов.

Специфические черты интернет-компаний как объекта оценки требуют применения стоимостных мультипликаторов прибыли и выручки, а также натуральных мультипликаторов, коррелирующих с конкретным видом бизнес-модели.

Из мультипликаторов прибыли для интернет-компаний наиболее корректно и целесообразно рассматривать мультипликатор прибыли до уплаты процентов, налогов, вычета НИОКР и амортизации (EBITRAD), поскольку этот вид позволяет нивелировать отрицательное влияние на финансовый показатель оцениваемой компании и, следовательно, на расчетную стоимость несовпадение во времени затрат на НИОКР и получения от них соответствующей отдачи.

Мультипликатор выручки эффективен в случае его применения не только к текущим, но и к будущим показателям выручки оцениваемой компании, которая находится на стартовом периоде развития и не достигла проектных объемов. Однако применение проектных показателей выручки требует временных корректировок стоимости с использованием ставки дисконтирования, рассчитанной для каждого года прогнозного периода с учетом индивидуальных рисков и структуры капитала.

Натуральные мультипликаторы варьируются в зависимости от бизнес-модели интернет-компании и тесно связаны с ключевыми факторами ее стоимости, в особенности с аудиторией интернет-пользователей, что отражено в знаменателе стоимостных мультипликаторов.

С учетом различий формирования доходов интернет-компаний в разрезе их бизнес-моделей можно выделить следующие варианты знаменателей натуральных мультипликаторов для расчета стоимости бизнеса:

- для интернет-магазина: количество активных покупателей, число покупок за период, количество покупок за период/среднее количество пользователей, средний доход на одного покупателя и т.д.;

- для контент-компаний: количество просмотров страниц, дневная аудитория, число кликов на рекламные баннеры, число кликов на баннеры/дневная аудитория, число кликов на рекламные баннеры/количество просмотров страниц, средний доход на одного пользователя, средний доход от рекламы на один просмотр и т.д.;

- для социальных сетей: количество зарегистрированных пользователей, количество активных пользователей, количество партнерских программ, количество базисных пунктов рейтинга, количество просмотров рекламы, средняя продолжительность сессии, доход на одного пользователя и т.д.;

- для разработчиков: количество программных приложений, количество покупателей, количество пользователей, скачавших программу, пункты рейтинга, количество пользователей, скачавших программы/количество посетителей сайта, доход на одну программу, доход на одного пользователя и т.д.

Таким образом, анализ применимости классических подходов и методов оценки к определению стоимости интернет-компаний с учетом их специфических факторов стоимости и вида бизнес-моделей показал, что основным является доходный подход, представленный методом APV в сочетании с методом реальных опционов, сравнительный подход применяется индикативно, а рекомендуемые мультипликаторы должны максимально коррелировать с продвигаемым продуктом.

Третья группа проблем, рассмотренных в диссертации, посвящена практическому применению разработанных ранее рекомендаций в процессе оценки рыночной стоимости российских интернет-компаний.

Эффективность реализации практических предложений по совершенствованию методов стоимостной оценки интернет-компаний во многом определяется уровнем законодательного регулирования их деятельности. В процессе оценки интернет-компаний используются нормативно-законодательные акты общего характера (гражданское, налоговое, бюджетное законодательство), регулирующие оценочную деятельность, а также имеющие отраслевую направленность. При этом первые две категории в общем виде устанавливают регулятивную базу для проведения оценки, в то время как отраслевой аспект оценки интернет-компаний все еще находится на начальном этапе развития. Решению проблем, препятствующих развитию интернет-сектора будет способствовать принятие разработанного Госдумой РФ законопроекта «О внесении изменений в Федеральный закон «Об информации, информационных технологиях и о защите информации»14 в части установления особенностей государственного регулирования деятельности, осуществляемой с использованием глобальных компьютерных сетей, что позволит устранить существующий системный пробел нормативного правового регулирования деятельности интернет-компаний и создаст условия для его дальнейшего эффективного совершенствования.

Кроме того, назрела острая необходимость внесения изменений в отражение операций интернет-компаний в бухгалтерской отчетности, таких, как результатов переоценки нематериальных активов, а также раскрытия специфичных для интернет-бизнеса показателей - количества показов страниц, числа кликов на рекламные баннеры, количества зарегистрированных пользователей и прочих релевантных показателей.

В диссертации была проведена практическая оценка рыночной стоимости ЗАО «Интернет-технологии», которая является «типичной» компанией определенного сегмента интернет-рынка и относится к контент-компаниям в соответствии с классификацией, представленной в настоящем исследовании. В исследуемый сегмент вошли компании согласно рейтингу Агентства маркетинговых исследований рынка «Комкон»15. В соответствии с выводами и методическими рекомендациями второй главы в работе проводилась оценка рыночной стоимости с позиции доходного и сравнительного подходов.

В рамках доходного подхода был использован метод APV, позволяющий учесть непостоянную структуру капитала ЗАО «Интернет-технологии», в комбинации с методом реальных опционов. В процессе оценки ЗАО «Интернет-технологии» доходным подходом были выполнены следующие действия:

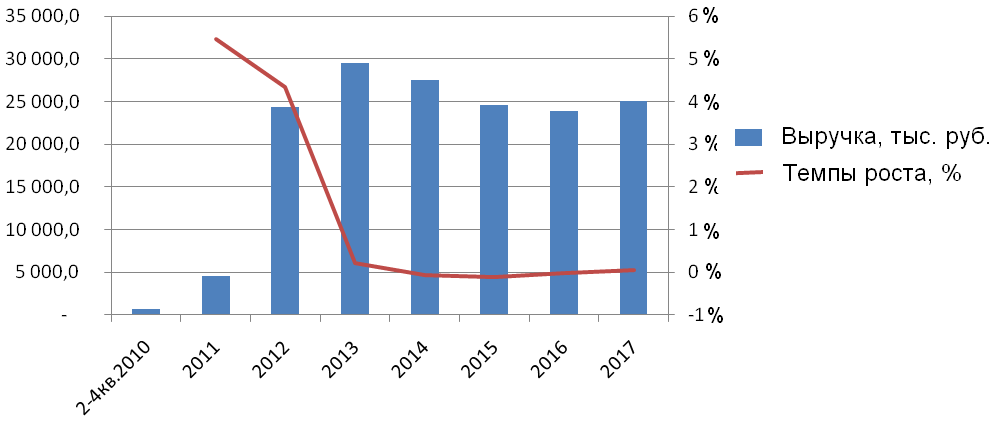

- На основе анализа исторических данных и прогнозного бизнес-плана ЗАО «Интернет-технологии» установлено, что в соответствии с классификацией Э.Шварца и М.Муна оцениваемая интернет-компания находится на второй фазе развития – «Фаза реализации», для которой характерны незначительные положительные темпы роста. На третьей фазе – «Фазе интенсификации» ожидаются высокие темпы роста с последующим замедлением и стабилизацией на четвертой фазе – «Фазе продолжительности».

II

III

IV

Рисунок 1. Прогнозная динамика выручки и ее темпов роста в разрезе фаз жизненного цикла ЗАО «Интернет-технологии»

- Выполнен прогноз основных операционных показателей в разрезе фаз жизненного цикла: количества зарегистрированных пользователей, выручки на одного зарегистрированного пользователя, количества посещений интернет-сайта, величины потребляемого трафика и его стоимости.

- Расчет ставки дисконтирования в соответствии с моделью APV проводился методом CAPM дифференцированно для каждого прогнозного года без учета влияния финансового рычага, диапазон величины ставки дисконтирования составил 19,9-22,2%.

- При расчете терминальной стоимости была учтена рекомендация об использовании модифицированной модели Гордона, учитывающей индивидуальные темпы роста выручки и затрат в постпрогнозном периоде. Темпы роста выручки приняты на уровне темпов роста сектора интернет-рекламы развитых стран согласно исследованию PricewaterhouseCoopers16 (5%), темпы роста затрат на уровне долгосрочного темпа инфляции, прогнозируемого МЭРТ17 (3,5%).

- На основе прогнозных величин денежного потока на инвестированный капитал и «налогового щита», терминальной стоимости, рассчитанных ставок дисконтирования, а также применения необходимых итоговых корректировок выполнен расчет стоимости собственного капитала ЗАО «Интернет-технологии» (Таблица 2).

Таблица 2. Расчет стоимости собственного капитала, тыс. руб.

- Анализ потенциала расширения бизнеса ЗАО «Интернет-технологии» с учетом растущей конкуренции выявил возможность выхода бизнеса на три новых сегмента интернет-рынка: загрузка музыкальных ресурсов, видеоконтент и партнерские программы, что потребовало применения метода реальных опционов для оценки влияния данного фактора на результат стоимости, полученный методом дисконтированных денежных потоков.

- По результатам оценки был проведен анализ чувствительности стоимости компании к изменению таких параметров как: ставка дисконтирования, величина выручки на одного зарегистрированного пользователя, расходы на привлечение пользователей и поддержание интернет-аудитории, отток пользователей, расходы на заработную плату, срок жизни активов НИОКР.

В рамках сравнительного подхода был использован метод компании-аналога для индикативных целей. Для ЗАО «Интернет-технологии» было отобрано семь аналогов, сопоставимых с оцениваемым объектом по таким критериям как: сходство операционной деятельности, генерирование существенной части выручки от интернет-рекламы и наличие доступной финансовой информации.

В соответствии с предложенной ранее системой мультипликаторов для расчета рыночной стоимости оцениваемой компании были рассмотрены мультипликаторы выручки, прибыли (к показателю EBITDAR) и натуральный мультипликатор «зарегистрированных пользователей», поскольку оцениваемая компания в соответствии с разработанной классификацией относится к контент-компаниям.

Таблица 3. Расчет мультипликаторов

| Компании-аналоги | Мультипликатор выручки18 | Мультипликатор EBITDAR18 | Мультипликатор к зарегистрированным пользователям18 |

| 3,70 | 7,47 | 12,32 |

| 3,46 | 6,46 | 13,09 |

| 2,86 | 6,32 | 12,61 |

| 3,87 | 20,15 | 10,80 |

| 4,44 | 10,50 | 12,97 |

| 3,64 | 7,69 | 10,50 |

| 4,11 | 17,65 | 10,00 |

| Среднее значение | 3,73 | 10,18 | 12,36 |

| Медиана | 3,69 | 7,47 | 12,61 |

| Стандартное отклонение | 0,50 | 5,69 | 0,92 |

Рассчитанные по аналогам величины мультипликатора выручки и натурального мультипликатора (зарегистрированных пользователей) продемонстрировали меньший разброс, чем мультипликатор прибыли, что должно быть учтено при определении итоговой стоимости ЗАО «Интернет-технологии».

В процессе анализа характеристик оцениваемой компании и отобранных аналогов было выявлено несовпадение фаз экономического развития. Применение величин мультипликаторов развитых компаний к текущим показателям оцениваемой компании может привести к занижению ее стоимости. Поскольку оцениваемая интернет-компания находится на второй фазе жизненного цикла и еще не достигла стабильных операционно-финансовых показателей, применение расчетных мультипликаторов развитых компаний к текущим показателям ЗАО «Интернет-технологии» не является корректным. В связи с этим по оцениваемой компании были рассчитаны нормализованные показатели по состоянию на 2014 г., начиная с которого компания переходит на стабильные темпы роста. Нормализованная выручка 2014 г. затем была продисконтирована с учетом дифференцированной ставки дисконтирования и меняющейся структуры капитала ЗАО «Интернет-технологии» за период 2010-2014 гг.

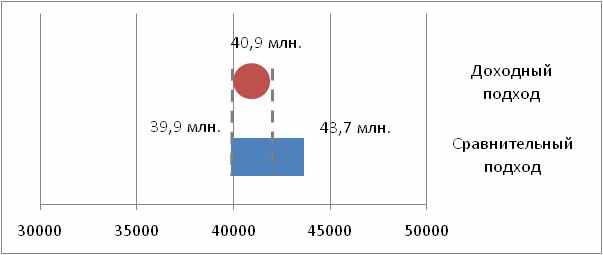

Стоимость инвестированного капитала оцениваемой компании определялась путем произведения ее выручки и количества зарегистрированных пользователей на соответствующий ценовой мультипликатор. Полученные результаты стоимости инвестированного капитала были скорректированы на величину чистого долга для получения стоимости собственного капитала ЗАО «Интернет-технологии», которая составила 39,9 млн. руб. на основе мультипликатора выручки и 43,7 млн. руб. на основе натурального мультипликатора (зарегистрированные пользователи), что дает разброс менее 5% по сравнению с результатом доходного подхода.

Таким образом, предложенная система мультипликаторов показала свою результативность не только к текущим, но и к прогнозным операционным показателям в случае отставания фазы развития оцениваемой компании от фазы развития компаний аналогов.

Полученные стоимостные результаты в рамках доходного подхода соответствуют диапазону результатов оценки, полученных на основе сравнительного подхода при наличии несущественного отклонения пограничных значений.

Рисунок 2. Согласование стоимостных результатов оценки ЗАО «Интернет-технологии», млн. руб.

Произведенный расчет подтверждает эффективность использования предложенной комплексной системы стоимостной оценки интернет-компаний, опирающейся на методы доходного и сравнительного подходов. Величина стоимости, полученная на основе применения различных подходов и методов при соблюдении предложенных в исследовании процедур, имеет незначительное расхождение, что свидетельствует о системной оценке факторов и корректности результата стоимостной оценки.

В заключении обобщены и сформулированы результаты проведенного исследования, обладающие признаками научной новизны, сформулированы основные выводы и рекомендации.

III. ПЕРЕЧЕНЬ ПУБЛИКАЦИЙ ПО ТЕМЕ ИССЛЕДОВАНИЯ

По теме диссертации опубликованы следующие работы в журналах, входящих в перечень ВАК Минобрнауки России:

- Кошкина А.А. Основные особенности определения стоимости интернет-компаний [Текст] / А.А.Кошкина // Вестник Финансовой академии. - М.: Финансы и статистика, 2009 - № 1 (49). С. 68-71. (0,35 п.л.);

- Кошкина А.А. Сущность интернет-компаний и их ключевые факторы стоимости в инновационной экономике [Текст] / А.А.Кошкина // Вестник Финансовой академии. – М.: Финансы и статистика, 2010. - № 3 (57). С. 66-69. (0,4 п.л.);

- Кошкина А.А. Определение стоимости интернет-компаний на основе сравнительного подхода [Текст] / А.А.Кошкина // Микроэкономика. – М., 2010. – № 5. – с. 51-55 (0,45 п.л.);

Статьи в других научных изданиях:

- Кошкина А.А. Фундаментальные принципы создания стоимости интернет-компаний [Текст] / А.А.Кошкина // Оценочная деятельность в России: Сборник научных трудов / Под ред. проф. М.А.Федотовой, проф. Т.В.Тазихиной. Вып. 8. – М.: Финакадемия, 2008. С. 20-30. (0,55 п.л.);

- Кошкина А.А. Специфика прогнозирования денежных потоков высокотехнологичных компаний на примере интернет-компаний [Текст] / А.А.Кошкина // Оценочная деятельность в России: Сборник научных трудов: Вып. 10. / Под ред. проф. М.А.Федотовой, проф. Т.В.Тазихиной. – М.: Финакадемия, 2010. С. 151-156. (0,4 п.л.);

- Кошкина А.А. Сущность интернет-компаний и пути совершенствования традиционных подходов и методов для их оценки [Электронный ресурс] / А.А.Кошкина // Московский оценщик. – М., 2010. - №4 (65). С. 43-53. Свидетельство о регистрации №018082 от 31 августа 1998г. Режим доступа ссылка скрыта. (0,7 п.л.).

1 Под терминальной стоимостью понимается приведенная стоимость будущих денежных потоков оцениваемой компании в конце прогнозируемого периода.

2 Kollmann, T. E-Venture: Grundlagen der Unternehmensgründung in der Net Economy, Wiesbaden, Gubler. 2004, p.513

3 Taylor, M. and Murphy, A. ‘SMEs and e-business’, Journal of Small Business and Enterprise Development, Vol. 11, No. 3, 2004, pp.280–289

4 Weiber, R. and Kollmann, T. ‘Competitive advantages in virtual markets – perspectives of “Information-based Marketing” in cyberspace’, European Journal of Marketing, Vol. 32, Nos. 7/8, 1998, pp.603–615

5 Hagel, J. and Singer, M. Net Gain, Boston, Harvard Business School Press, 1997, p.35

6 Юрасов А.В., Основы электронной коммерции. – М.: Горячая линия-Телеком, 2008. – 480 с.

7 Устинова Н.Г. «Трансакционные издержки фирмы в условиях информационной экономики». Диссертация на соискание ученой степени кандидата наук. Саратовский государственный социально- экономический университет. Саратов, 2007. – 178 с.

8 Контент (от англ, content – содержание) в медиаиндустрии определяется как текст, звук, зрительные образы или совокупность мультимедийных данных, представленных в аналоговом или цифровом формате на разнообразных носителях, таких, как бумага, микрофильм, магнитные или оптические запоминающие устройства. Вартанова Е.Л. Медиаэкономика зарубежных стран: Учеб. пособие — М.: Аспект Пресс, 2003. — 335 с.

9 Myers S., Interactions of Corporate financing and investment decisions // Journal of finance. – March 1974, pp.1-25.

10 Schwartz, E.S. and M. Moon, “Patents and R&D as Real Options”, NBER Working Paper Series, November 2003 . – pp. 7-26

11 Gordon M.J. “Dividends, Earnings and Stock Prices”, Review of Economics and Statistics (The MIT Press), 41 (2), 1959. – pp. 99-105

12 Schwartz, E.S. and M. Moon, “Patents and R&D as Real Options”, NBER Working Paper Series, November 2003 . – pp. 7-26

13 Российский фондовый рынок 2009. События и факты. НАУФОР, 2010. – 88 с.

14 Федеральный закон № 149-ФЗ «Об информации, информационных технологиях и о защите информации» (принят Государственной Думой 8 июля 2006 г.)

15 ТОП50 интернет ресурсов по ежемесячному охвату в России среди интернет-пользователей 14-55 лет, Апрель 2010 (по данным исследовании Web-Rating и TGI-Russia компании КОМКОН).

16 PricewaterhouseCoopers, Global entertainment and media outlook: 2010–2014

17 Концепция долгосрочного социально-экономического развития Российской Федерации на период до 2020 г., утвержденная распоряжением Правительства РФ от 17 ноября 2008 г. № 1662-р

18 Мультипликатор рассчитывался на основе инвестированного капитала