Проекта

| Вид материала | Документы |

СодержаниеКлючевые слова Основная часть |

- Оценка экономической эффективности инвестиционного проекта, 66.94kb.

- Задачи стажера в рамках проекта (индивидуальное проектное задание), 8.2kb.

- Бизнес-план инвестиционного проекта это предназначенный для участников проекта структурированный, 769.62kb.

- Тема: Оценка финансовой реализуемости проекта, 13.29kb.

- А. Описание возможностей проекта > Название проекта, 93.63kb.

- Методическое представление Введение. Методический паспорт учебного проекта. Осуществление, 257.36kb.

- Концепция активности Наиболее активный в проекте это менеджер проекта. Как только активность, 5.38kb.

- Применение метода системного анализа при разработке концепции проекта, 129.27kb.

- Задачи проекта Управленческо-кадровый аспект проекта Содержание проекта и механизм, 762.91kb.

- Содействие реформе вторичной медицинской помощи в Украине, 347.59kb.

Легкобыт Анна Сергеевна

Старооскольский филиал ГОУ ВПО «Белгородский государственный университет»

Шифр работы: La92

Название проекта:

«Международные строительные рынки: опыт преодоления финансово-экономического кризиса 2008-2009 годов»

Аннотация:

Проведенный анализ производственно-экономических, социально-экономических и финансовых показателей за 2006-2009 гг. показал, что ОАО «КМАпроектжилстрой» активно наращивало объемы производства, увеличивало численность персонала. Вследствие этого предприятие стабильно развивалось, росла выручка, прибыль и рентабельность. Кроме того, предприятие является финансово-устойчивым и платежеспособным участником рыночных отношений.

Проведенный анализ финансовых показателей деятельности ОАО «КМАПЖС» свидетельствует, что на 01.01.2009 г. финансово - экономическое состояние предприятия характеризуется как достаточно устойчивое и стабильное. Предприятие эффективно осуществляет свою деятельность, получает прибыль, имеет в достаточном количестве средства для расчета с контрагентами.

Conducted analysis of production economic, socio-economic and financial performance for 2007-2010 has revealed that the public corporation “KMAprojectzhilstroj” was actively extending the output, increasing the number of staff. It impacted on stable development of the enterprise as well as growth of revenue and profitability. Moreover, the enterprise is considered to be a financially sustained and solvent participant of exchange relations.

Analysis of financial performance has indicated that to 01/01/2011 financial-economical state of the enterprise can be characterized as rather firm and stable. It runs its business efficiently, gains high rates of revenue and is solvent enough for reckoning with the contractors.

Ключевые слова:

Банкротство, кризис, экономическая система, анализ финансового состояния, эффективность антикризисного управления, модель управления, коофициент Альтмана.

Вступление

Актуальность темы проекта определяется следующими факторами:

– значимостью жилищного строительства в национальной политике государства;

– стремительными темпами роста объемов и стоимости жилья;

– необходимостью поиска и применения эффективных инструментов обеспечения устойчивого развития строительного предприятия.

Предмет исследования проекта — модель управления строительным предприятиям.

Целью проекта является разработка модели управления строительным предприятием, адекватной современной кризисной ситуации в мировой и российской экономике.

Для достижения поставленной цели были сформулированы и решены следующие задачи:

- определены основные элементы модели управления строительным предприятием;

- дана организационно-экономическая характеристика предприятия и проанализированы его технико-экономические и финансовые

показатели деятельности;

- изучена существующая система управления предприятием;

- оценена эффективность существующей модели управления предприятием;

- разработаны рекомендации по совершенствованию модели управления предприятием в условиях кризиса;

В процессе написания проекта использовались следующие методы:

- сравнительного и статистического анализа, с помощью которого оценено финансово-экономическое положение объекта исследования;

- процессный, позволивший рассмотреть управление как процесс;

- экспертных оценок, использованный для оценки качеств организации, определения целесообразности его развития;

- функциональный, позволивший позиционировать систему управления предприятия;

- формально-логический, позволивший разработать мероприятия по совершенствованию системы управления предприятия.

Структура проекта состоит из названия, аннотации, ключевых слов, вступления, основной части и выводов.

Основная часть

В ОАО «КМАПЖС» применяется дивизиональная система управления, основанная на выделении автономных производственно-хозяйственных подразделений и соответствующих им уровней управления с предоставлением этим подразделениям оперативно-производственной самостоятельности и с перенесением на этот уровень ответственности за получение прибыли.

Горизонтальный анализ структуры ОАО «КМАПЖС» показывает, что на предприятии выделены четыре функциональные зоны ответственности. Первая – общее управление предприятием, ответственное лицо: генеральный директор. Вторая – управление коммерческой деятельностью, т.е. снабжением предприятия ресурсами и сбыт готовой продукции. Ответственное лицо - заместитель генерального директора по МТС и коммерческим операциям. Третья – управление строительством, ответственное лицо: заместитель генерального директора по строительству. Четвертая – управление финансово-экономическими потоками, ответственное лицо – заместитель генерального директора по экономике. Пятая – управление подготовкой строительных работ – первый заместитель генерального директора.

Вертикальный анализ структуры ОАО «КМАПЖС» показывает, что структура органов управления предприятием включает:

- Высший орган управления - Общее собрание акционеров

- Коллегиальный исполнительный орган - Совет директоров

- Единоличный исполнительный орган - Генеральный директор

Одним из распространенных методов анализа эффективности системы управления предприятием является SWOT–анализ.

Классический SWOT–анализ предполагает определение сильных и слабых сторон в деятельности предприятия (приложение 1), потенциальных внешних угроз (приложение 2) и благоприятных возможностей и их оценку в баллах относительно среднеотраслевых показателей или по отношению к данным стратегически важных конкурентов. Классическим представлением информации такого анализа являлось составление таблиц сильных сторон в деятельности фирмы (S), ее слабых сторон (W), потенциальных благоприятных возможностей (О) и внешних угроз (Т).

Процесс анализа включает следующие шаги.

- подбор экспертов и формирование экспертных групп для проведения SWOT-анализа;

- формулирование экспертами сильных и слабых сторон, благоприятных возможностей и угроз;

- оценка экспертами сильных и слабых сторон, благоприятных возможностей и угроз;

- обработка (сведение воедино) полученных оценок;

- анализ полученных результатов и формулирование стратегий.

Проведенный анализ факторов внешней и внутренней среды ОАО «КМАПЖС», а также сильные и слабые стороны внутренней среды и служит основанием для дальнейших оценок, выполняемых экспертами.

В таблицу SWOT–анализа выписываются выделенные отдельные факторы среды, каждому фактору экспертным путем дается оценка его важности (веса) для предприятия по шкале: 3 – сильная важность, 2- умеренная, 1- слабая.

Оценка влияния фактора на предприятие оценивается по пятибалльной шкале: 5-сильная, 3-умереная, 1-слабая.

Результаты экспертного опроса представлены в приложении 9, а результирующая матрица приведена в приложении 3, 4, 5, 6, 7. Таким образом, несмотря на проблемы, сильные стороны ОАО «КМАПЖС» превышают его слабости, а возможности превосходят угрозы, а основные проблемы проистекают из разразившегося мирового экономического кризиса.

Проведенный комплексный анализ деятельности ОАО «КМАПЖС» показал, что в 2008-2010 гг. предприятие увеличивает объемы строительства и ввода жилья в эксплуатацию, растет прибыльность и рентабельность деятельности, нет особых проблем с ликвидностью и платежеспособностью.

Модель управления ОАО «КМАПЖС» должна быть адаптирована к работе в условиях кризиса. В теории систем под адаптацией понимается приспособление самоорганизующихся систем к изменяющимся условиям среды.

Определим место антикризисного управления в системе управления ОАО «КМАПЖС». Модель взаимодействия системы антикризисного управления предложена в приложении 8.

Система антикризисного управления является интегрированным в систему управления ОАО «КМАПЖС» элементом, оказывающим влияние на подсистемы предприятия посредством инструментария антикризисного управления. Система антикризисного управления ОАО «КМАПЖС» в процессе управления ориентирована на достижение определенной цели – минимизация потерь (финансовых, кадровых, материальных и т.д.) для организации в кризисной ситуации. В этом заключается принципиальное отличие системы антикризисного управления от системы управления в обычном понимании. Выделены три группы проблем системы управления ОАО «КМАПЖС»:

- проблемы со стороны всей организации,

- проблемы со стороны высшего руководства,

- проблемы со стороны среднего звена управления.

Исследование включает следующие элементы:

1) модель учетно-аналитической системы;

2) модель функционирования предприятия;

3) модель организационно-распорядительной системы;

4) целевую функцию управления и программу развития предприятия.

С учетом антикризисной направленности совершенствуемой модели управления выделенные элементы должны быть дополнены механизмами антикризисного менеджмента.

Модель учетно-аналитической системы, основная задача которой учет и анализ деятельности строительного предприятия, должна быть дополнена инструментарием диагностики банкротства предприятия.

Можно выделить следующие задачи диагностики банкротства: своевременное распознавание симптомов, факторов и причин приближающегося кризиса, классификация его и выработка мер, которые необходимо принять.

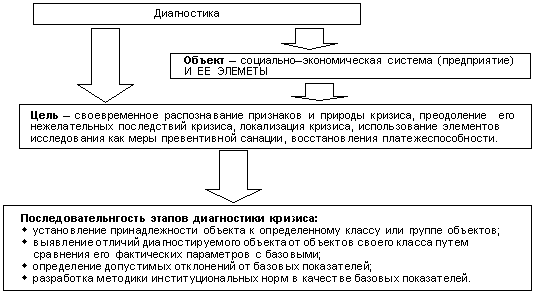

Диагностика предприятия - есть средство получения достоверной качественной информации о его реальных возможностях на начальной стадии экономического кризиса и основой для введения в действие особых методов и механизмов управления. Объектом диагностики помимо самой социально-экономической системы могут быть и её элементы (рис. 4.1).

Рис. 4.1. Диагностика как элемент системы антикризисного управления

Методы оценки и прогнозирования вероятности банкротства предприятия в условиях кризиса приобретают особую актуальность.

Известны два основных подхода к предсказанию банкротства. Первый базируется на финансовых данных и включает оперирование некоторыми коэффициентами: приобретающим все большую известность Z-коэффициентом Альтмана (США), коэффициентом Таффлера, (Великобритания), и другими, а также умение «читать баланс». Второй исходит из данных по обанкротившимся компаниям и сравнивает их с соответствующими данными исследуемой компании. Первый подход является более распространенным, а самой известной моделью прогнозирования банкротства является модель Альтмана.

В общем виде индекс кредитоспособности (Z-счет) Альтмана имеет вид:

(1)

(1)где К1 = собственный оборотный капитал/сумма активов;

К2 = нераспределенная прибыль/сумма активов;

К3 = прибыль до уплаты процентов/сумма активов;

К4 = рыночная стоимость собственного капитала/заемный капитал;

К5 = объем продаж/сумма активов.

Результаты многочисленных расчетов по модели Альтмана показали, что обобщающий показатель Z может принимать значения в пределах [-14, +22], при этом предприятия, для которых Z>2,99 попадают в число финансово устойчивых, предприятия, для которых Z<1,81 являются безусловно-несостоятельными, а интервал [1,81-2,99] составляет зону неопределенности.

Позже (1983) Альтман распространил свой подход на компании, чьи акции не котируются на рынке:

(2)

(2)Здесь К4 - уже балансовая стоимость собственного капитала в отношении к заемному капиталу. При Z<1.23 Альтман диагностирует высокую вероятность банкротства.

Первым российским опытом применения подхода Альтмана является сравнительно недавно разработанная учеными Иркутской государственной экономической академии четырехфакторная модель Давыдовой-Беликова:

(3)

(3)где К1 = оборотный капитал/сумма активов;

К2 = чистая прибыль/собственный капитал;

К3 = объем продаж/ сумма активов;

К4 = чистая прибыль/себестоимость.

Вероятность банкротства предприятия в соответствии со значением модели Z определяется следующим образом:

Z<0 - вероятность банкротства максимальная (0.9 – 1),

0

0.18 < Z < 0.32 – вероятность банкротства средняя (0.35-0.5),

0.32 < Z < 0.42 – вероятность банкротства низкая (0.15-0.20),

Z >0.42 - вероятность банкротства незначительна (до 0.1).

Рассчитаем индекс Альтмана для ОАО «КМАПЖС», характеризующий экономическое состояние предприятия в 2007-2010 гг. (рис. 4.2 и прил. 10).

Рис. 4.2. Динамика индекса кредитоспособности Альтмана

Сравнив значения коэффициентов между собой диагностируем, что вероятность банкротства отсутствует, кроме того, следует отметить его значительны рост в 2008-2010 гг. с 9,2 до 17,08, что свидетельствует о росте финансовой устойчивости предприятия.

Рассчитаем значение Z по четырехфакторной модели Давыдовой-Беликова (прил. 11 и рис. 4.3).

Рис. 4.3. Динамика коэффициента банкротства Давыдовой-Беликовой

Расчеты свидетельствуют о малой вероятности возникновения неплатежеспособности и банкротства ОАО «КМАПЖС».

Проведенные расчеты по прогнозированию вероятности банкротства с помощью двух моделей показывают низкий уровень реализации риска банкротства ОАО «КМАПЖС». Однако ситуация усугубляется действием внешних факторов мирового экономического кризиса, о чем свидетельствуют данные проведенного SWOT-анализа. Поэтому диагностика банкротства с использованием двух предложенных коэффициентов должна проводиться постоянно при проведении анализа финансового состояния предприятий. Кроме того, необходим постоянный мониторинг финансового состояния предприятий для своевременного выявления симптомов кризиса и разработки плана антикризисного управления.

Диагностика кризисов может быть дополнена оценкой вероятности банкротства, основанной на SWOT-анализе.

Для высшего руководства и собственников предприятия диагностика есть средство получения достоверной качественной информации о его реальных возможностях на начальной стадии экономического кризиса и основой для введения в действие особых методов и механизмов управления.

Второй элемент модели управления строительным предприятием - модель функционирования предприятия. Эта модель с учетом антикризисной направленности должна быть дополнена матрицей рационального распределения антикризисных функциональных обязанностей в аппарате управления ОАО «КМАПЖС» для создания условий повышения эффективности управленческого труда.

Для обозначения характера трудового участия должностных лиц и подразделений при осуществлении своих функциональных обязанностей применяются следующие условные обозначения:

Р - принятие решения (утверждение, подписание документа, устное

распоряжение); П - подготовка решения (комплексная разработка решения, составление документа, мероприятия самостоятельно и с привлечением других лиц); У - участие в подготовке решения (решение частных вопросов, подготовка информации, консультирование); С - согласование решения (согласование документа); И - исполнение (реализация) решения; К - контроль за исполнением решения (мероприятия, плана, документа); О - обмен информацией, информирование руководства; По - персональная ответственность.

При использовании матричного классификатора следует руководствоваться следующими положениями:

- за отделами и службами аппарата управления закрепляются виды управленческих работ, однородные по характеру, содержанию и методам решения; виды трудового участия в выполнении управленческих работ должны предусматривать четкую определенность и по возможности автономность сферы деятельности и компетенции каждого отдела (или службы) и должностного лица;

- характер распределения управленческих работ и виды трудового участия отделов (или служб) в их выполнении должны предусматривать комплексность и законченность решения стоящих перед ними задач;

- подразделения аппарата должны нести персональную ответственность за комплексное выполнение возложенных на них функциональных обязанностей при участии в данных обязанностях других подразделений;

- распределение управленческих работ должно отвечать требованиям ограничения дублирования работ, создания условий концентрации однородных работ в одном подразделении и повышения качества принимаемых решений

Распределение управленческих работ производится с учетом наличия и возможности сбора в подразделении (отделе, службе) достаточной и необходимой информации для подготовки и принятия управленческих решений; при формировании содержания работ в отделах (или службах) необходимо проводить их специализацию, выявлять рациональное соотношение централизации и децентрализации в подготовке управленческих решений, объемов полномочий и ответственности.

Утвержденный классификатор функциональных обязанностей подразделений аппарата управления является обязательным документом, регламентирующим и координирующим работу должностных лиц, отделов и служб в структуре управления ОАО «КМАПЖС».

Следующая модель, подлежащая совершенствованию модель организационно-распорядительной системы. В рамках этой модели совершенствуется сложившаяся организационная структура управления ОАО «КМАПЖС» в целях устранения выделенных ранее недостатков.

На основе изучения, анализа и сопоставления разных организационных структур управления организацией можно сделать вывод о том, что одной из наиболее современных и эффективных структур может быть признана матричная структура управления, которая является наиболее предпочтительной для организаций, применяющих организационную форму управления проектом ("Project management").

Достоинством матричной структуры является то, что она связывает цели функционального управления (организация строительно-монтажных работ, управление персоналом, логистика и пр.) и цели управления отдельными инвестиционными проектами, которые заключаются в обеспечение выполнения проектов с соблюдением установленных сроков, качества, стоимости.

Последний элемент модели управления ОАО «КМАПЖС» - функция управления предприятием. В рамках этой модели следует пересмотреть систему целей ОАО «КМАПЖС», адаптировав ее к условиям кризисным условиям хозяйствования. Таким образом, в результате внесения в существующую модель управления ОАО «КМАПЖС» предлагаемых изменений будет сформирована адаптированная к условиям кризиса система управления предприятием.

Антикризисную модель управления предприятием можно сравнить с системой безопасности автомобиля – именно она обеспечивает устойчивое движение бизнеса. Многие, однако, забывают, что она помогает не только избегать аварий, но и ехать на более высокой скорости.

Оценить эффективность антикризисного управления предприятия – задача довольно сложная. По сути, управление является одной из бэк-офисных функций (хотя осуществляется на уровне самого высшего руководства), и

измерить его эффективность в системе координат «затраты/результат», довольно затруднительно.

Приоритетами разрабатываемой модели управления ОАО «КМАПЖС» должно стать:

- превентивный характер системы управления предприятием, позволяющий избежать проблем и убытков (что требует меньших затрат ресурсов,

- детальная регламентация и стандартизация процедур работы предприятия в условиях кризиса за счет разработки и апробации на практике ситуационных планов,

- учет и количественная оценка бизнес решений компании с точки зрения компенсации потенциальных убытков, а не получения потенциальных доходов,

- информирование персонала компании о возникающих проблемах, информационная открытость по отношению к партнерам компании, клиентам.

В целом, эффект от внедрения адаптированной к кризисам модели управления строительным предприятием проявляется в социальной и экономической сферах.

В социальной сфере происходит снижение напряженности в рабочем коллективе при наступлении кризисной ситуации, формирование уверенность работников в стабильности предприятия и перспективах своей работы на нем. Грамотное антикризисное управление укрепляет уверенность руководства в правильности своих действий и повышает эффективность работы строительной организации.

В экономической сфере деятельности предприятия диагностика и своевременная реализация превентивных мер позволяют снизить вероятность возникновения кризисных ситуаций, влекущих за собой непредвиденные расходы. Это позволяет спрогнозировать возможность возникновения таких ситуаций, а также их развитие и последствия.

Внедренная модель управления строительным предприятием адаптированная к кризисам может принести следующие выгоды ОАО «КМАПЖС»:

- снижение величины претензий к фирме со стороны лиц и организаций, пострадавших в результате деятельности организации;

- сокращение резервов в пользу более продуктивных активов;

- рост престижа фирмы в глазах потенциальных партнеров, государственной администрации и населения;

- снижение юридических расходов как по потенциальным, так и по фактическим искам фирмы и по искам к ней;

- более продуктивная конфигурация соотношения активов и обязательств;

- продажи, доходы и продуктивность компании быстро восстанавливаются после наступления кризиса либо вообще не изменяются. Способность вернуться на первоначальный уровень после спада напрямую зависит от умения контролировать кризис;

- проблема исчезает уже через несколько дней или недель;

- повышение заемной мощности предприятия.

В приложении 12 приведены возможные направления проявления экономического эффекта в связи с внедрением в хозяйственную практику ОАО «КМАПЖС» адаптированной к кризисам модели управления.

В отличие от неумело управляемого кризиса, который длится в течение долгого времени, парализуя нормальную работу организации, правильно управляемый кризис часто стороннему наблюдателю трудно даже обнаружить. В этом случае говорят об эффективности модели управления предприятием.

Таким образом, для совершенствования модели управления предприятием ОАО «КМАПЖС» необходимо внедрить в практику хозяйствования элементы антикризисного управления.

Выводы

Научно-обоснованная модель управления базируется на использовании двух подходов: системного и процессного. Основные элементы модели управления трансформируется в систему, включающую: модель учетно-аналитической системы; модель функционирования предприятия; модель организационно-распорядительной системы; целевую функцию управления и программу развития предприятия.

В общем виде разработка модели управления состоит из диагностического исследования, технического задания, рабочего проекта, бизнес-плана внедрений, механизма измерения эффективности системы управления и механизма постоянных совершенствований.

Проведенный анализ производственно-экономических, социально-экономических и финансовых показателей за 2007-2010 гг. показал, что ОАО «КМАпроектжилстрой» активно наращивало объемы производства, увеличивало численность персонала. Вследствие этого предприятие стабильно развивалось, росла выручка, прибыль и рентабельность. Кроме того, предприятие является финансово-устойчивым и платежеспособным участником рыночных отношений.

Проведенный анализ финансовых показателей деятельности ОАО «КМАПЖС» свидетельствует, что на 01.01.2010 г. финансово - экономическое состояние предприятия характеризуется как достаточно устойчивое и стабильное. Предприятие эффективно осуществляет свою деятельность, получает прибыль, имеет в достаточном количестве средства для расчета с контрагентами.

Список литературы

- Абрютина, М. С. Анализ финансово-экономической деятельности предприятия: учеб. - практ, пособие [Текст] / М. С. Абрютина, А.В., Грачев. -2-е изд., испр. - М. : Изд-во Дело и Сервис, 2007. - 451 с.

- Винокуров, В. А. Организация стратегического управления на предприятии [Текст] /В. А. Винокуров. - М. : Центр экономики и маркетинга, 2008.-461 с.

- Гаджинский, А. М. Логистика [Текст] / А. М. Гаджинский. - М. : Информационно-внедренческий центр «Маркетинг», 2006. - 364 с.

- Жданов, С. П. Экономические модели и методы в управлении [Текст] / С. П. Жданов. - М. : Дело и Сервиз, 2006. - 289 с.

- Забелин, П. В. Основы стратегического управления: учеб, пособие [Текст] / П. В. Забелин, Н. К. Моисеева. - М. : Информационно-внедренческий центр «Маркетинг», 2006. - 447 с.

- Казаков, В. А. Экономика [Текст] / В. А. Казаков, Н, В. Минаева. - М. : ЦИПКК АП, 2007. - 623 с.

- Ларионова, А. И. Экономико-математические методы в планировании [Текст] / А. И. Ларионова. - М. : Высшая школа, 2006. - 387 с.

- Попов, Р. А. Антикризисное управление [Текст]/ Р. А. Попов. – М.: Высш. шк., 2006. – 429 с.

- Раицкий, К. А. Экономика предприятия [Текст]/ К. А. Раицкий. – М.: Маркетинг, 2009. – 693 с.

- Савицкая, Г. В. Теория анализа хозяйственной деятельности [Текст]/ Г. В. Савицкая. – М.: ИНФРА-М, 2005. – 281 с.

- Тренев, Н. Н. Предприятие и его структура: Диагностика. Управление. Оздоровление [Текст]/ Н. Н. Тренев. – М.: ПРИОР, 2008. – 318 с.

- Шипунов, В. Г. Основы управленческой деятельности: управление персоналом, управленческая психология, управление на предприятии [Текст]/ В. Г. Шипунов, Е. Н. Кишкель. – М.: Высш. шк., 2008. – 304 с.

Дата Подпись

2

5.02.2011 г. /Легкобыт А.С/