Авторы: Е. Е. Демидов

| Вид материала | Документы |

- Демидов Александр Александрович кандидат психологических наук Москва 2009 Печатается, 204.99kb.

- Рекомендації підготували: Спеціалісти міністерства аграрної політики та продовольства, 1593.37kb.

- Н. В. Демидов творческое наследие Искусство актера Н. В. Демидов книга, 5224.17kb.

- А. Л. Алюшиным на основе текста раздела «История зарубежной философии» учебник, 1238.56kb.

- А. Б. Демидов феномены человеческого бытия, 6263.27kb.

- Авторы: М. В, 36kb.

- Авторы: М. В, 27.16kb.

- Національний університет «львівська політехніка» демидов іван васильович, 442.34kb.

- Список литературы, 4.61kb.

- В. А. Демидов «01» февраля 2012 г. Положение о проведении окружного конкурс, 39.99kb.

ОАО «РУССКИЕ КРАСКИ»

Выбор КИС

Авторы: Е. Е. Демидов,

В. В. Дибижев, консультанты проекта ТЕРФ

Введение

Общая информация об ОАО «Русские краски»

Каждый Охотник Желает Знать, Где Сидит Фазан.

ОАО «Русские краски» - завод по производству широкого ассортимента лакокрасочных материалов, расположенный в Ярославле. Предприятие является крупным поставщиком автомобильных материалов, промышленных материалов и материалов культурно-бытового назначения для российского рынка. В последнее время на предприятии отмечается рост объема сбыта и прибыли. В 1999 г. годовой объем выручки составил порядка $30 млн.

ОАО «Русские краски», также как и ОАО «Лакокраска», продает свою продукцию через одного дистрибьютора — ОАО «Ярославские краски». Эта компания весьма активно развивает рынок. В рекламной кампании стоимостью $700 тыс. задействовано центральное телевидение и 300 рекламных щитов. В настоящее время продажи осуществляются без бартера, только за денежные средства.

Завод является лидером российского рынка автомобильных лакокрасочных материалов. 30% сбыта предприятия приходится на долю автомобильных заводов ВАЗ и ГАЗ, которым поставляется, в частности, эмаль МЛ 1300, выпускаемая только на ОАО «Русские краски».

Проблема

Техника дойдет до такого совершенства,

что человек сможет обойтись без себя.

Станислав Ежи Лец Характерными особенностями бизнес-процессов ОАО «Русских красок» являются:

- наличие большого количества поставщиков, поставляющих сырье разного качества и широчайшего

ассортимента;

- необходимость использования множества разнообразных рецептур, дающих на выходе продукты различных

модификаций и качества.

В настоящее время вопрос выбора оптимальной рецептуры производится на основе приблизительных расчетов и экспертной оценки опытных технологов.

В ходе экспресс-обследования стало ясно, что проблемы, стоящие перед ОАО «Русские краски», могут быть эффективно решены только путем внедрения корпоративной информационной системы класса «brand-name».

Однако ограниченность предприятия в средствах, с одной стороны, и наличие большого выбора КИС, с другой стороны, затрудняют самостоятельный выбор КИС.

Руководство предприятия, понимая это, обратилось к консультантам с комплексным заданием по разработке спецификации системы управленческой информации.

В процессе обсуждения плана работ была определена цель проекта: разработка спецификации системы управленческой информации, которая:

- обеспечивает четкий управленческий контроль деятельности предприятия за счет точных и целенаправленных

отчетов для руководства;

- стимулирует управленческую деятельность;

- улучшает показатели деятельности предприятия за счет модернизации и оптимизации бизнес процессов.

ЗАДАЧИ

- Выберите наиболее подходящий КИС для ОАО «Русские краски», обоснуйте свое решение (положительные эффекты + описание характеристик системы по прилагающейся форме отчета)

- Предложите принципы построения системы управленческой отчетности.

- Стоимость внедрения и обучения КИС для предприятия с размерами ОАО «Русские краски»

Форма отчета для описания характеристик КИС

| Функциональные характеристики | | > Общесистемные характеристики > Гибкость системы > Функциональная часть и справочники > Стандартные отчеты системы > Возможности интеграции |

| Коммерческие характеристики системы | | > Объем продаж > Количество инсталляций > Спектр инсталляций (по отраслям) > Оценки пользователей > Тенденции развития системы |

| Коммерческие характеристики поставщика | • Характеристика положения поставщика на рынке • Тенденции развития поставщика • Предложения по стоимости программного обеспечения и графику его закупок |

| Коммерческие характеристики внедрения | • Участники внедрения • Сроки внедрения • Стоимость внедрения • Возможность поэтапного внедрения |

| SWOT-анализ | • Сильные стороны системы • Слабые стороны системы • Возможности • Угрозы |

Структура предприятия

Работали как-то три человека, которые что-то строили. Занимались-то все одним и тем же, но когда их спросили, что они делают, ответы были разные. Один сказал: «Я дроблю камни», другой сказал: «Я

зарабатываю себе на жизнь», третий ответил: «Я строю храм».

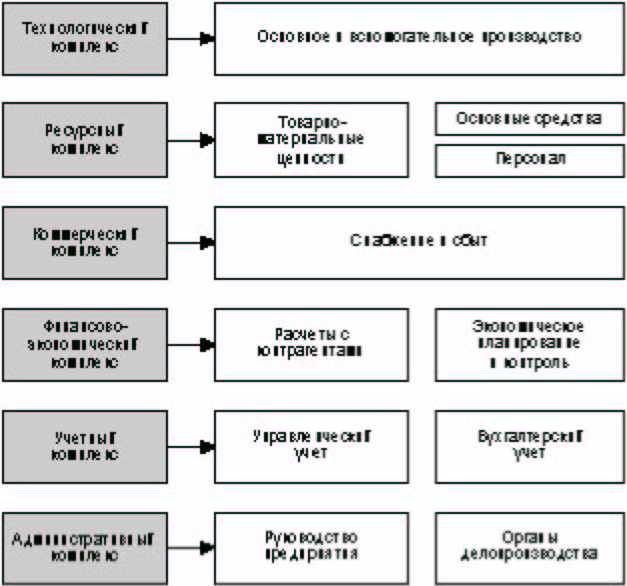

Рисунок 1. Функциональные комплексы предприятия

«Ядром» предприятия является технологический комплекс. Его охватывает логистический комплекс, назначение которого - своевременное снабжение производственного процесса всеми необходимыми ресурсами, а также реализация произведенной продукции. Следующая «оболочка» - финансово-экономический комплекс, регулирующий потоки ресурсов предприятия в финансовом выражении. Здесь сосредоточен крупный «нервный узел» предприятия — служба экономического планирования и контроля. Задача учетного комплекса — наладить общение предприятия с другими субъектами экономики. На языке отчетов предприятие рассказывает о себе своим акционерам, инвесторам, партнерам, конкурентам, государственным контролирующим органам. Будет ли им понятен и интересен рассказ, покажется ли он правдивым — зависит от того, насколько правильно выстроена система учета. Административный комплекс - внешний облик предприятия. Его представительность, порядочность, компетентность и авторитетность отражают внутренний мир предприятия, располагают к открытости и деловым контактам, или, напротив, «с порога» способны вызвать разочарование.

Тревожные симптомы

Экономические показатели предприятия, свидетельствуют о том, что положение ОАО «Русские краски» на рынке устойчиво, что продукция, известная своим высоким качеством, пользуется заметным спросом, что на предприятии планируется проведение масштабной реконструкции производства, наконец, многие сотрудники считают за честь работать на ОАО «Русские краски». На первый взгляд, дела предприятия обстоят отлично, поскольку каждый из перечисленных выше комплексов предприятия имеет вполне здоровый вид. Однако, предварительный анализ потоков ресурсов предприятия позволил заметить определенные диссонансы: не всегда загружены, а порой сильно перегружены производственные мощности, не всегда вовремя подается сырье, которое, к тому же, может иметь совсем неожиданное качество, не всегда клиентский заказ выполняется в срок, но может случиться, что склад готовой продукции захватывает «место под солнцем» на территории завода ввиду отсутствия свободных складских помещений… Наконец, руководство не всегда оказывается в курсе разного рода происшествий. Налицо целый «букет» тревожных симптомов.

Рисунок 2. Симптомы информационной недостаточности

| «Управленческая недостаточность» | • «Сбором информации занимаются все» • Невозможность оценки эффективности работы отдельных подразделений • Недостаток информации для планирования • Неточность оперативного анализа • Текучесть кадров |

| «Учетная недостаточность» | • Сложность расчета себестоимости внутрипроизводственных услуг • Сложность анализа структуры накладных расходов • Наличие нескольких различных отчетов по дебиторам и кредиторам (бухгалтерский, финансовый, коммерческий) • Аврал во время подготовки сводной бухгалтерской отчетности |

| «Логистическая недостаточность» | • Затоваривание склада или снижение запасов до недопустимых размеров • Систематическое использование спецрезервов • Невозможность своевременного исполнения заказов клиентов • Проблемы со своевременностью расчетов с контрагентами |

| «Компьютерная недостаточность» | • «Лоскутная» автоматизация • Несогласованные версии программ • Преимущественно бумажный документооборот • Повторный ввод данных • Наличие множества «контрольных» отчетов, обеспечивающих непротиворечивость данных |

Причины информационной недостаточности

Наняли тридцать корректоров, чтобы избежать ошибки, и все равно на титульном листе издания

стояло: «Британская энциклопедия».

Илья Ильф и Евгений Петров

Все перечисленные проблемы являются следствием того, что информация, связывающая между собой разнообразные процессы и органы управления предприятия, оказывается:

- несвоевременной,

- неполной,

- противоречивой.

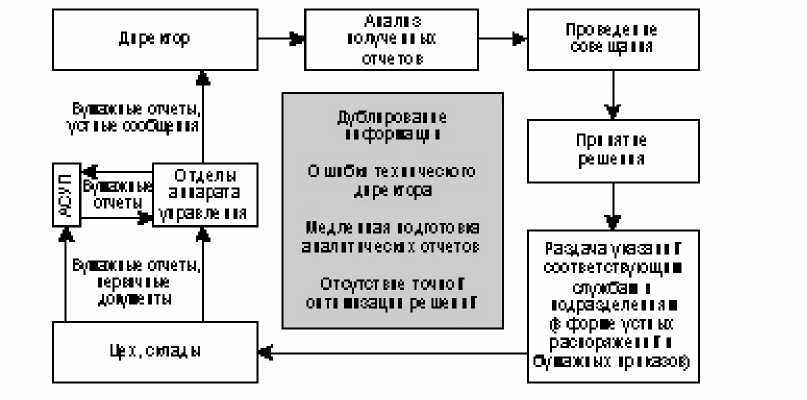

Цикл обработки имеющейся информации неоправданно растянут, поэтому и решения, принимаемые руководством, нередко запаздывают и бьют мимо цели.

Продолжая нашу «анатомическую» аналогию, можно сравнить процесс обмена информацией с процессом передачи нервных импульсов. Даже далекий от медицины человек легко представит разрушительные для организма последствия рассогласованности работы нервной системы. А ведь нечто подобное может случиться с целым предприятием.

Отголоски надвигающейся опасности уже стали заметны: ввиду отсутствия необходимой информации, сильно затруднена разработка стратегии предприятия, а также адекватной системы управления - совокупности процессов, документов и организационных структур, реализующих разработанную стратегию.

Рисунок 3. Принципиальная схема процесса принятия решений в отсутствии информационной систем

Собственные попытки автоматизации ОАО «Русские краски»

Руководство ОАО «Русские краски» всегда уделяло большое внимание проблемам информационного обеспечения

управленческого процесса. Генеральный директор завода Владимир Александрович Кутырин гордится тем, что 20 лет назад он внедрял первую на предприятии АСУ. В настоящее время все ключевые подразделения предприятия оснащены хорошими компьютерами. За последние годы сотрудники отдела АСУП создали несколько десятков программных модулей, решающих насущные задачи учета и планирования.

Однако известно, что такое решение, называемое «лоскутной автоматизацией», имеет весьма ограниченную эффективность.

При создании отдельных автоматизированных рабочих мест проектировщики исходят из набора учетных операций, выполняемых на данном рабочем месте. Такой подход, в известном смысле, облегчает проектирование, поскольку требует лишь локальной системно-аналитической работы: составления схемы документооборота по принципу «входящие — исходящие», спецификации исполняемых учетных операций и изменяемых учетных регистров. При этом практически не рассматриваются потоки операций с материалами и документами, проходящие через несколько различных подразделений, что является существенно более сложной задачей. Таким образом, получающаяся совокупность рабочих мест изначально не является горизонтально интегрированной, т. е. не может поддерживать полный цикл работы с материалом или документом. Неизбежными следствиями этого являются:

- асинхронность ведения справочников;

- дублирование ввода информации;

- невозможность полной автоматизации формирования сводных учетных регистров.

Кроме перечисленных качественных негативных последствий «лоскутной автоматизации» имеются вполне ощутимые количественные потери. Они связаны с необходимостью содержания штата программистов, перманентно дорабатывающих программные модули, штата операторов, которые заносят данные и готовят сводные отчеты.

Нет нужды говорить о чисто технологических недостатках «лоскутной автоматизации» — разнообразии сред разработки, отсутствии описаний программ, необходимости «принудительной» интеграции разных программных модулей.

Аргументы в пользу КИС

Выход из сложившейся ситуации - единственный. Это внедрение корпоративной информационной системы на основе системы класса «brand-name».

Профессионально изготовленная (brand-name) корпоративная информационная система (КИС), по самой своей конструкции ориентирована на горизонтальные связи между различными участками производственного и учетного процесса, изначально свободна от перечисленных выше недостатков. Определенные усилия, связанные с настройкой или модификаций стандартных версий КИС в соответствии с потребностями конкретных сотрудников, не изменяют изначальной интегрированности системы.

Внедрение КИС является залогом создания единого информационного пространства предприятия. Это понятие включает в себя:

- возможность оперативного информационного обмена между подразделениями;

- единство справочной системы предприятия;

- целостность базы данных предприятия и корректность ее преобразований;

- синхронность информации;

- возможность управленческого контроля деятельности предприятия «по вертикали» (т. е. в разрезе

административного подчинения);

- возможность управленческого контроля деятельности предприятия «по горизонтали» (т. е. в разрезе бизнес-

процессов).

Рисунок 4. Корпоративная Информационная Система -качественный эффект внедрения

| На основании… | Достигаются результаты… |

| • Создания единого информационного пространства • Оперативного доступа к информации в различных разрезах аналитики • Автоматического формирования стандартной отчетности | • Обеспечение информационной прозрачности • Сокращение документооборота • Управленческий контроль «по вертикали» и «по горизонтали» • Повышение качества и скорости принятия управленческих решений • Обеспечение оперативного контроля использования ресурсов предприятия • Оптимизация снабжения и сбыта • Снижение затрат на управление в долгосрочной перспективе |

Можно с уверенностью утверждать, что внедрение корпоративной информационной системы - будущее любого предприятия, которое заинтересовано в повышении эффективности своей работы и инвестиционной привлекательности.

Обследование предприятия

Служба управления качеством

Разработку и внедрение системы качества на предприятии можно смело сравнить с нелегким трудом самопознания. Решая такую задачу, предприятие должно ответить на следующие важные вопросы: что является целью работы предприятия? как эта цель должна достигаться? кто должен отвечать за тот или иной участок пути к назначенной цели?

Ключевые аспекты деятельности предприятия описаны в нескольких десятках стандартов. В соответствии с требованиями ISO 9001 стандарты содержат не только словесные описания бизнес-процессов, но и формальные схемы потоков операций. К сожалению, эти схемы были выполнены в простой графической среде, а не в специализированной среде описаний бизнес-процессов (таких, например, как ARIS или BPWin). Это существенно усложняет и без того нелегкий труд сотрудников Бюро управления качеством. Дело в том, что каждое изменение в бизнес-процессе (будь то его существенная перестройка или простое изменение названия подразделения) должно отражаться во всем комплекте стандартов предприятия, а для этого нужно держать в памяти все упоминания измененного процесса. При использовании же специализированных сред описаний бизнес-процессов ссылочная целостность документации поддерживается автоматически.

Однако разработка стандартов - только половина дела. Служба управления качеством должна проверять соблюдение стандартов. Было бы идеальным проведение перманентного аудита исполнения требований стандартов предприятия на основе анализа текущей информации по параметрам качества, но существующая система сбора и обработки информации не позволяет это сделать: информация неполная, противоречивая, да к тому же собирается с большим опозданием. А ведь чем чаще мы проводили бы проверки, тем своевременнее и целенаправленнее были бы корректирующие воздействия, тем больших бы ошибок удавалось избегать.

Планово-экономический отдел

Если структура технологических и логистических процессов отчетливо прослеживается по стандартам системы качества, а соответствующие вопросы могут быть адресованы в Службу управления качеством, то все вопросы экономического характера следует выяснять в планово-экономическом отделе. Более того, в поле зрения планово-экономического отдела попадают не только и не столько основные и вспомогательные технологические процессы, сколько процессы преимущественно управленческого характера: состояние отношений с клиентами и поставщиками, бухгалтерский учет и т. п. Положение осложняется тем, что эти процессы практически не стандартизированы, а потому помимо своих прямых задач (планирование в натуральном и финансовом выражении потоков ресурсов предприятия), планово-экономический отдел играет роль организатора и методолога.

Начальник планово-экономического отдела ОАО «Русские краски» описывает процесс разработки планов предприятия следующим образом: «Основные трудности планирования связаны с тем, что поток клиентских заявок нестабилен. Не спасают даже долгосрочные контракты с хорошо известными крупными клиентами, поскольку в них оговариваются лишь сроки и объемы поставки, но не описывается цветовая гамма заказа». Между тем, от этого сильно зависит номенклатура закупаемого сырья. Выходом из сложившейся ситуации служит создание излишних запасов необходимых компонентов. В противном случае, приходится нарушать сроки отгрузки готовой продукции. Наличие запасов влечет за собой необходимость отслеживания сроков годности».

Спонтанность заказов приводит к тому, что очень оперативно и зачастую «на глазок» приходится принимать решение о рецептуре готовой продукции. Дело в том, что сходные по потребительским свойствам лаки и эмали могут быть изготовлены по различным рецептурам (их количество может достигать десятка на одно номенклатурное наименования готовой продукции). Выбор той или иной рецептуры обусловлен наличием на складе необходимых компонентов, наличием свободной производственной линии, рентабельностью выходного продукта. Поэтому в оперативных совещаниях по выбору рецептур участвуют директор по финансам и ресурсам, технический директор, его заместитель по производству, начальник отдела сбыта, начальник технического отдела, цеховые технологи.

После того как обсуждены варианты рецептур, планово-экономический отдел должен точно рассчитать потребность в компонентах и оценить варианты с финансовой точки зрения. Полный расчет (точнее, перерасчет) всего плана может занимать от 1 до 4 суток, даже несмотря на то, что при этом используется программный модуль собственной разработки по узнованию заказа. Если бы расчет происходил быстрее, то это, с одной стороны, увеличило бы количество вариантов для обсуждения, а с другой стороны, сократило бы время принятия решения. Важно отметить, что решаемая задача полностью отвечает идеологии MRP (Material Requirements Planning - Планирование Материальных Потребностей).

Бюджетно-аналитический отдел

Директор по финансам и ресурсам предприятия регулярно получает короткие (на несколько страничек), но весьма информативные отчеты об экономическом состоянии завода. К наиболее важным показателям относятся: прирост собственных оборотных средств, маржинальная прибыль. Среди разделов отчета: мини-баланс, состояние запасов сырья и готовой продукции, структура дебиторской и кредиторской задолженности, расчеты по кредитам. Отчеты сделаны очень удобно - их продуманное графическое оформление не просто делало их удобными для восприятия, но и отражало глубокую проработку их экономического содержания.

Производство

Нововведения, которые активно обсуждаются в заводоуправлении, из основных производственных цехов завода видятся немного под другим углом. Иногда начинает казаться, что завод имеет федеративное устройство, где каждый субъект волен жить суверенной жизнью.

Лаковый и эмалевый цеха связаны прямой технологической цепочкой. Эта связь материализована в виде трубопровода, соединяющего цеха. Факт открытия «краников» на обоих концах трубы не всегда отражается в производственных отчетах надлежащим образом. «То есть, - говорили технологи, - мы-то знаем, сколько кто у нас забрал лака, но проводить все по отчетам - это ж такая морока! Сегодня - мы им, завтра - они нам….. Или вот эта труба: сколько там этого лака, никто не знает, а его там не менее трех тонн. Причем это количество зависит от времени года».

Совсем грустно становится цеховым технологам и экономистам, когда они не могут получить быструю и достоверную информацию о состоянии складских запасов необходимых технологических компонентов. Как уже говорилось, рецептура готовой продукции обсуждается на высшем уровне управления и принятое утром решение должно быть реализовано в течение рабочего дня. Когда же на месте выясняется, что сведения о наличии компонентов на складе, мягко говоря, отличаются от тех, на основании которых принималось решение у технического директора, то рецептуру приходится выбирать снова, причем в еще более сжатые сроки.

Таким образом, отсутствие очень простой по своей сути информации о складских остатках приводит к тому, что обсуждение варианта рецептур приходится проводить дважды (причем на явно не равных по значимости уровнях - на совещании директоров и в цехе). Выходит, что «управленческий учет», который ведется мастером в засаленной записной книжке, хранящейся у сердца, играет решающую роль. А ведь все это отнимает драгоценное время руководства и рабочих.

ВАРИАНТ РЕШЕНИЯ КЕЙСА

КОНСУЛЬТАНТАМИ ТЕРФ

Информация для HR менеджера

ОАО «РУССКИЕ КРАСКИ»

Выбор КИС

Авторы: Е. Е. Демидов,

В. В. Дибижев,

консультанты проекта ТЕРФ

Рекомендации по выбору информационной системы

Обследование предприятия имело четкую цель: выявить проблемы управления предприятием, носящие информационный характер, и сформировать как можно более подробный ранжированный перечень критериев выбора информационной системы.

В ходе обследования были рассмотрены следующие процессы:

- закупка и управление запасами сырья,

- производство и контроль качества,

- продажи и управление запасами готовой продукции,

- финансовое и производственное планирование,

- управление финансами и учет.

Множество рассматриваемых систем было ограничено системами западного производства, относящимися по стоимостным и технологическим характеристикам к системам «среднего» и «тяжелого» классов. С учетом систем, рассмотренных представителями заказчика ранее и исключенным по тем или иным причинам из дальнейшего анализа, список выбранных для подробного анализа корпоративных информационных систем выглядит следующим образом:

«Oracle Application» разработки корпорации Oracle (США);

«Axapta» разработки фирмы Damgaard Data (Дания);

«IFS» разработки фирмы Industrial & Financial Systems (Швеция);

- «Navision Financials» разработки фирмы Navision Software (Дания);

- «MAX» разработки фирмы MAX International (Великобритания).

Сравнительный отчет, написанный группой консультантов под руководством А. В. Акимова, содержал следующие сведения:

Рисунок 5.5. Структура сравнительного отчета

| Функциональные характеристики | | > Общесистемные характеристики > Гибкость системы > Функциональная часть и справочники > Стандартные отчеты системы > Возможности интеграции |

| Коммерческие характеристики системы | | > Объем продаж > Количество инсталляций > Спектр инсталляций (по отраслям) > Оценки пользователей > Тенденции развития системы |

| Коммерческие характеристики поставщика | • Характеристика положения поставщика на рынке • Тенденции развития поставщика • Предложения по стоимости программного обеспечения и графику его закупок |

| Коммерческие характеристики внедрения | • Участники внедрения • Сроки внедрения • Стоимость внедрения • Возможность поэтапного внедрения |

| SWOT-анализ | • Сильные стороны системы • Слабые стороны системы • Возможности • Угрозы |

В короткий список (Short-List) вошли три системы: «Oracle Application», «Axapta» и «Navision Financials».

Проектирование управленческой отчетности

Основная цель этапа проектирования управленческой отчетности состояла в том, чтобы показать, каким образом внедрение корпоративной информационной системы класса MRP П или ERP повысит управляемость предприятия.

Как стало ясно в ходе работ, для полноценного выполнения поставленной задачи недостаточно только разработать формы отчетов. Необходимо показать их место в общей схеме управления.

В качестве основы схемы управления предприятия взята классическая схема MRPII. Однако эта схема была существенно развита и преобразована консультантами в полноценную схему управления, включающую в себя все стадии управленческого цикла от планирования до анализа достигнутых результатов и выработки стратегии развития предприятия.

Принципы построения системы управленческой отчетности

Предложенная консультантами концепция проектирования схемы управления предприятием базируется на следующих трех принципах:

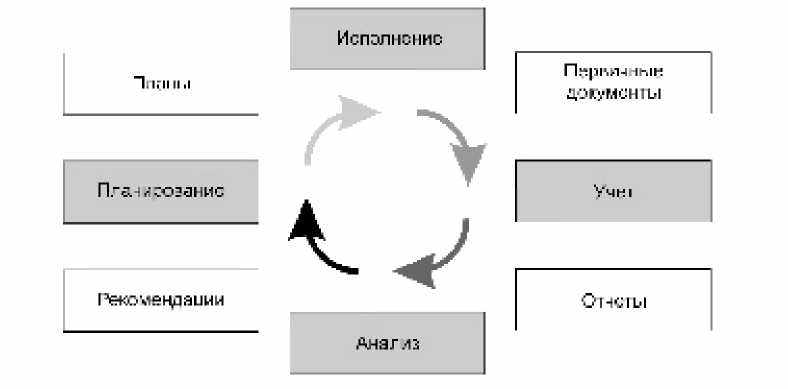

- В основу схемы управления положен управленческий цикл «планирование — исполнение — учет — анализ».

- Основной единицей, отслеживаемой на каждой из стадий управленческого цикла, является производственное задание.

- С каждым производственным заданием связан баланс ресурсов в натуральном измерении.

Таким образом, планирование и мониторинг деятельности предприятия основаны на отслеживании различного рода балансов (материального баланса, балансов трудовых ресурсов мощностей, энергоносителей, финансов и т. п.), которые возникают в связи с движением ресурсов, вызванным исполнением производственных заданий.

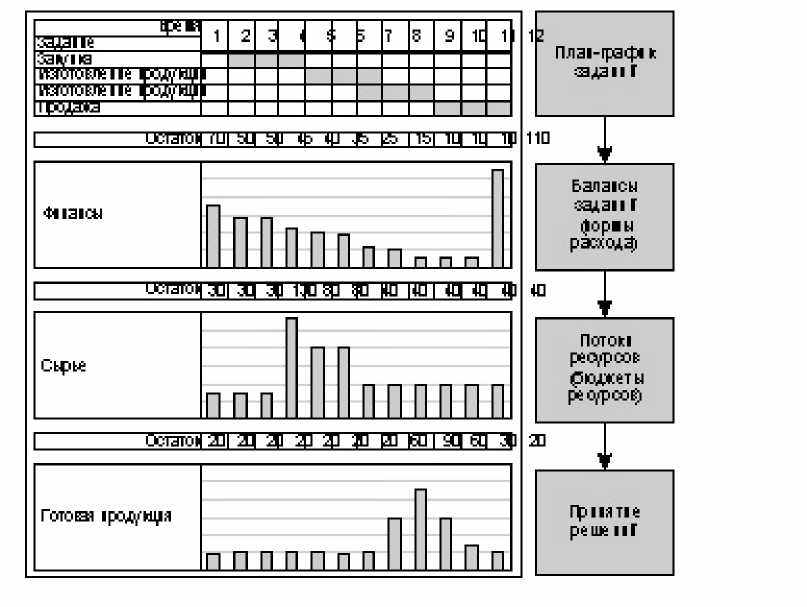

Рис. 1 Мониторинг работы предприятия

Управленческий цикл

Принцип управленческого цикла состоит в том, что каждый процесс, протекающий на предприятии, в обязательном порядке должен проходить указанные стадии. Это гарантирует принятие обоснованных решений, скоординированность и корректный учет их исполнения.

Рис. 2 Управленческий цикл

Рис. 2 Управленческий циклУправленческий цикл представляет собой последовательность действий (стадий), свойственных практически любой разумно организованной деятельности.

| Каждый процесс в обязательном порядке должен проходить эти стадии | • Принятие обоснованных решений • Скоординированность их исполнения • Корректный учет их исполнения |

Производственное задание

Принцип производственных заданий состоит в том, что каждая из исполняемых на предприятииработ идентифицируется и отслеживается на каждой стадии управленческого цикла как производственное задание. За своевременное и качественное исполнение каждого из заданий несет ответственность вполне определенное лицо. Это гарантирует прослеживаемость процессов и их результатов, позволяет грамотно скоординировать работу различных подразделений, участвующих в исполнении задания, корректно учесть и проанализировать результат.

| Каждая из работ идентифицируется и отслеживается на каждой стадии управленческого цикла как производственное задание | • Прослеживаемость процессов и их результатов • Координация работы подразделений • Корректный учет и анализ результатов |

Производственные задания

Баланс ресурсов

В ходе исполнения производственного задания в соответствии с технологией происходит преобразование одной группы ресурсов в другую. Таким образом, с каждым производственным заданием связан баланс ресурсов: с одной стороны — потребленные, с другой — произведенные.

Например, производство готовой продукции из исходных компонентов естественно представлять как баланс:

Рис. 3 Баланс ресурсов

| РАСХОД | ПРИХОД | ||||||

| Но. | Наименование | Ед. изм. | План | Но. | Наименование | Ед. изм. | План |

| С123 | Сырье 1 | кг | 160 | Л 112278 | Лак 112278 | кг | 200 |

| С124 | Сырье 2 | кг | 90 | Х000 | Отходы | кг | 13 |

| Э1 | Электроэнергия | кВт/час | 35 | | | | |

| ОР11 | Реактор Р11 | маш.-час | 92 | | | | |

| ОС 11 | Смеситель С11 | маш.-час | 12 | | | | |

| ТБ11 | Бригада 11 | чел.-час | 56 | | | | |

Как видно, в ходе процесса расходуется сырье, энергия, ресурсы оборудования и труда аппаратчиков, а получается готовая продукция и отходы.

Натуральный баланс превращается в финансовый путем умножения количеств на соответствующие цены (ставки, тарифы).

Принцип баланса ресурсов состоит в том, что каждое производственное задание представляется как баланс ресурсов в натуральном выражении. Это дает возможность планирования и учета движения ресурсов предприятия как в натуральной, так и в денежной форме.

Эффекты использования системы управленческой отчетности, подготовленной консультантами

На основании изложенных принципов консультанты разработали более 100 отчетных форм, привязав их к общей схеме управления предприятия. Схема управления представляет собой иерархически упорядоченный набор из полусотни диаграмм бизнес процессов, выполненных в соответствии с методологией SADT (Structured Analysis and Design Technique - Структурный Анализ и Технология Моделирования). Все эти отчеты и диаграммы снабжены комментариями.

Подготовленная консультантами система управленческой отчетности характеризуется следующими особенностями:

1. Выполнение рекомендаций, представленных схемами и отчетами, гарантирует:

- полноту и непротиворечивость информации,

- принятие обоснованных и оперативных решений.

- Схема управления и образцы отчетов будут служить основой для реформирования системы управления предприятием,

обусловленного внедрением корпоративной информационной системы.

- Предприятие получило не просто образцы отчетных форм, но и описание принципов их построения. Это позволит

специалистам предприятия самостоятельно модифицировать и расширять комплект отчетных форм, разработанных

консультантами.

Важный эффект внедрения информационной системы: унификация системы управления

Внедрение информационных систем неразрывно связано с унификацией системы управления на разных предприятиях.

С точки зрения внешних наблюдателей - клиентов, поставщиков, государственных контролирующих органов - наличие на предприятии корпоративной информационной системы повышает прозрачность управления, так как дает возможность не только достоверного и оперативного учета, но и обоснованного и своевременного планирования.

С точки зрения акционеров и других заинтересованных в расширении бизнеса сторон унифицированная схема управления обеспечивает возможность построения новых бизнес-схем — традиционно своеобразные системы управления различными предприятиями могут практически не стыковаться друг с другом подобно случайному набору деталей головоломки, в то время как унифицированные детали конструктора позволяют выстроить модель любой сложности.

Один из основных эффектов внедрения КИС является значительное увеличение скорости получения управленческой информации.

Стоимость КИС, включая лицензии, оборудование, внедрение и обучение может составлять от $500 тыс. до нескольких миллионов на предприятии размера ОАО «Русские краски».