И. А. Борскивер Рынок и цена категории, обусловленные товарным производством. Причем первичным является рынок. Это объясняется тем, что при товарном производстве экономические отношения проявляются главным образом

| Вид материала | Документы |

- Цены, ценообразование, ценовая политика, 325.58kb.

- Учебно-методический комплекс по дисциплине международные валютно-кредитные отношения, 1069.99kb.

- Статья основана на данных аудита розничной торговли, регулярно проводимого компанией, 142.22kb.

- Методическое пособие Для дистанционного обучения студентов Часть, 492.53kb.

- Фондовый рынок, сущность, противоречия, перспективы будущего, тенденция. Содержание, 77.23kb.

- «Развитие экономической мысли в начале 19 века», 67.69kb.

- Рынок финансовых услуг сущность, функции и структура рынка финансовых услуг, 449.67kb.

- Лисенкова Оксана Викторовна, 55.43kb.

- Руководство к семинарским занятиям по курсу «Финансовые рынки», 248.09kb.

- Рынок капитала: реальный и фондовый 4 Глава Рынок ценных бумаг: структура, функции., 207.92kb.

Всегда выбирайте самый трудный путь — там вы не встретите конкурентов Голль Шарль де

Ценовая политика при установлении стоимости работ (услуг) по аттестации рабочих мест по условиям труда

И.А. Борскивер

Рынок и цена – категории, обусловленные товарным производством. Причем первичным является рынок. Это объясняется тем, что при товарном производстве экономические отношения проявляются главным образом не в самом процессе производства, а через рынок. Именно рынок выступает основной формой проявления товарно-денежных отношений и стоимостных категорий.

Цена остается важным показателем, несмотря на повышение роли неценовых факторов в процессе современного маркетинга. Цена, если она неправильно определена, окажет решающее воздействие на процесс покупки товара (его не купят).

Для установления цены необходимо учесть: расходы покупателя, доход продавца, условия конкуренции.

Ценовая политика — это общие принципы, которых предприятие собирается придерживаться в сфере установления цен своих товаров или услуг. С помощью различных методов ценообразования устанавливают конкретную цену в зависимости от определенных обстоятельств или поставленных целей. Для принятия окончательного решения по ценам продавец должен рассмотреть все предлагаемые варианты расчета цен. В процессе установления цены продукции предприятие должно четко определить цели, которые оно хочет достичь. Чем яснее представление о них, тем легче устанавливать цены новой продукции.

К возможным целям ценовой политики относятся:

1. обеспечение выживаемости фирмы;

2. максимизация текущей прибыли;

3. завоевание лидерства по показателю «доля рынка»;

4. завоевание лидерства по показателю «качество продукции»;

5. политика «снятия сливок»;

6. краткосрочное увеличение объемов сбыта продукции.

Ценовая политика предприятия может основываться :

- на издержках (находится точка безубыточности, как нижний предел цены).

Основную цель деятельности любого производителя составляет максимизация прибыли. Возможности её получения ограничены, во-первых, издержками производства и, во-вторых, спросом на произведённую продукцию. Главным ограничителем прибыли являются издержки производства. Сейчас, в условиях падения производства как никогда актуально оценка столь немаловажного фактора, влияющего как на политику производителя, так и на ориентацию покупателя. Именно издержки производства лежат в основе производственного процесса.

И именно о них в первую очередь думает производитель. Издержки производства одна из основных слагаемых процесса производства.

Производство любого товара требует определенных затрат экономических ресурсов – сырья, материалов, топлива, энергии, трудовых, транспортных и других услуг. Плата за все эти ресурсы представляет собой издержки производства. В связи с тем, что не все эти ресурсы реально оплачиваются, то есть часть из них предприятие может использовать как бы бесплатно экономисты различают явные и неявные издержки.

Явные издержки (внешние бухгалтерские) – это денежные выплаты за ресурсы, полученные со стороны ( заработная плата, оплата поставок сырья, материалов, транспортные, юридические, консультационные и другие услуги).

Неявные (внутренние) издержки – это издержки, связанные с использованием фирмой своих собственных ресурсов. В отличие от явных эти издержки не оплачиваются, не отражаются в бухгалтерской отчетности, они носят скрытый характер т.е. это собственные ресурсы фирмы применяемые ею в производстве.

Учетом затрат на производство продукции занимается бухгалтерия. Бухгалтер регистрирует фактические издержки, которые имели место в прошлом периоде, определяет фактические совокупные издержки в денежной форме. Если в издержки производства включать только явные издержки, то их сумма может быть заниженной, а разность между выручкой от реализации продукции и явными издержками, т.е. бухгалтерская прибыль, будет завышена.

Постоянные издержки - это затраты производителя, которые в краткосрочном периоде остаются неизменными вне зависимости от изменения величины объема производства.

Переменные издержки - это затраты производителя, которые в краткосрочном периоде меняются в зависимости от изменения величины объема производства.

Зависимость между прибылью и себестоимостью

Графики и аналитические расчеты показывают, что безубыточный объем продаж и зона безопасности зависят от суммы постоянных и переменных затрат, от уровня цен на продукцию.

- на спросе (чем выше спрос на продукцию, тем выше цена) ;

Спрос — отражает то количество товара, которое покупатели готовы купить по данной цене, в данном месте, в данное время.

Спрос — это зависимость между ценой (P) и количеством товара (Q), которое покупатели могут и желают купить по строго определенной цене, в определенный промежуток времени. Полным спросом на товар является совокупность спросов на этот товар по различным ценам.

| |

Поиск «точки равновесия»: изменение цены (P) и количества товара (Q) как следствие изменения спроса (D) и предложения (S)

- на конкуренции (предполагается иметь цены примерно на 10% ниже, чем у конкурентов) ;

- политика "снятия сливок"

Фирма устанавливает максимально возможную цену товара, используя благоприятно складывающуюся на рынке ситуацию, например неограниченный рост цен, дефицитность данного продукта на рынке.

- политика гибких цен - применение предприятием практики быстрого ценового реагирования на изменение соотношения спроса и предложения.

Методы ценообразования.

На практике наибольшее распространение получил метод определения цены из расчета себестоимости единицы продукции и фиксированного размера прибыли, которые самостоятельно устанавливает производитель.

Некоторые компании используют метод определения цены, получивший название ценообразование по целевому размеру прибыли. В этом случае производитель может продавать свою продукцию на разных рынках по разным ценам, но таким образом, что бы в конечном итоге выйти на запланированный размер прибыли.

Метод ценообразования по ощущаемой ценности товара, основанный на эффекте ценовой дискриминации. Эффект ценовой дискриминации предполагает, что один и тот же товар может продаваться по разной цене в зависимости от места реализации, времени реализации, условий реализации и особенностей потребителей.

Себестоимость товара – один из основных показателей эффективности хозяйственной деятельности предприятия. От качества расчета себестоимости зависит обоснованность цен. Себестоимость не только включает затраты на производство и реализацию товара, но и раскрывает экономический механизм возмещения этих затрат.

Себестоимость — все издержки (затраты), понесённые предприятием на производство и реализацию (продажу) продукции или услуги.

Простой пример себестоимости.

Вы отправились на автомобиле в магазин, чтобы приобрести пачку масла, ценою в 30р. Рассчитаем себестоимость этой пачки для вас. Вы затратили один час времени. Допустим час вашего времени оценивается в 100р. Вы затратили топливо в автомобиле. Допустим затрачено топлива на сумму 50р. Также ваш автомобиль износился (амортизация). Допустим на амортизацию было списано 10р. Таким образом себестоимость вашей пачки масла составит 190р. (цена*количество+затраты)/количество. Но если вы приобрели 2 пачки масла, то себестоимость изменится. (цена*2+затраты)/2 = 110р. за пачку.

В данном примере, чем больше приобретено товара, тем меньше его себестоимость, но в нашей работе, такая схема неприемлема, поскольку при аттестации рабочих мест издержки относятся на каждую единицу товара. Рассмотрим себестоимость работ по аттестации одного рабочего места.

Себестоимость по статьям калькуляции аттестации рабочих мест можно представить следующим образом:

- Заработная плата основного персонала

- Заработная плата аппарата управления и вспомогательного персонала

- Начисления на заработную плату (страховые взносы) 14,2% - для малых предприятий (льготные) , 26% – для общей системы налогообложения.

- Командировочные расходы

- Расходы на амортизацию основных фондов

- Общепроизводственные расходы (аренда, коммунальные услуги, услуги связи, канцелярские товары, поверка и ремонт измерительных приборов, подготовка кадров, содержание транспорта, охрана помещений и др.)

- Работы сторонних организаций

- Расчет стоимости оплаты труда (Р )

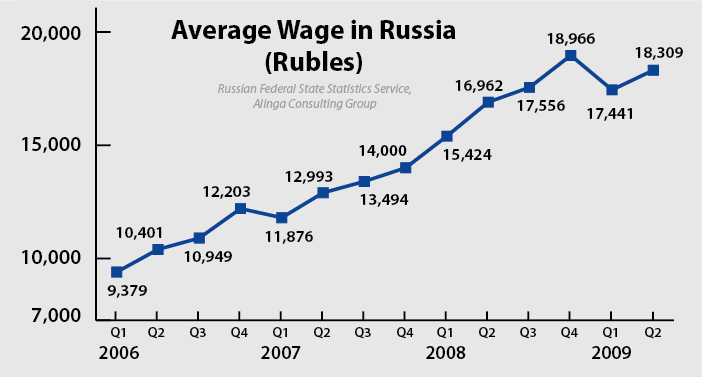

По заявлению ФСГС – федеральной службы государственной статистики (18287 руб.), показатели уровня заработной платы вновь продолжают расти. В то же время, эти показатели не отражают такие насущные проблемы, как невыплата заработной платы, вынужденные отпуска и сокращение рабочих часов.

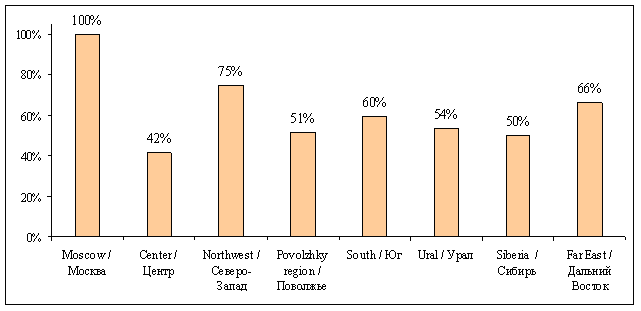

Сравнительный уровень заработных плат по регионам России

Заработная плата основного персонала (Роп)

Среднюю заработную плату примем 18000 рублей

В месяц опытный специалист испытательной лаборатории оформляет от 30 до 50 карт АРМ с приложениями. Это зависит от некоторых объективных причин, основная из них – сложность оценки рабочего места. Возьмем в среднем 40 рабочих мест.

Таким образом, заработная плата основного персонала (Роп) за аттестацию одного РМ составит:

Роп = 18000:40 = 450 рублей

Заработная плата аппарата управления и вспомогательного персонала (Рвп)

Директор 150%, бухгалтер 130%, завлаб 130%, уборщик 33% приблизительно фонд з/пл. составит 27+ 23+ 23+6=79000 руб.

Распределим этот фонд на все РМ оформленных за месяц.

В ИЛ работают как правило от 4 до 10 специалистов (возьмем в среднем – 6)

Шесть специалистов в месяц оформят 240 мест.

Таким образом, заработная плата вспомогательного персонала (Рвп) за аттестацию одного РМ составит:

Рвп = 79000: 240 = 329 руб.

Начисления на заработную плату (страховые взносы) (Рсв)

Примем льготные страховые взносы – 14,2% (с 2011 года увеличатся до 36%!!!)

Итого, расходы по заработной плате ОП+ВП составят:

(Роп + Рвп) х (1+ 14,2/100) = (450+329)х1,142=890 руб

Командировочные расходы

Как правило, для одного специалиста выезжающего в командировку в пределах региона достаточно 6 000 рублей (суточные, проживание в гостинице, транспортные расходы).

Расходы на командировки для исследования одного РМ составят:

6000:40=150 рублей

Расходы на амортизацию основных фондов

Основные фонды - это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, постепенно изнашиваясь, переносят свою стоимость по частям на вновь создаваемую продукцию. К ним относят фонды со сроком службы более одного года и стоимостью более 100 минимальных месячных заработных плат. Основные фонды подразделяются на производственные и непроизводственные фонды.

Производственные фонды участвуют в процессе изготовления продукции или оказания услуг (станки, машины, приборы, передаточные устройства и т.д.).

Непроизводственные основные фонды не участвуют в процессе создания продукции (жилые дома, детские сады, клубы, стадионы, поликлиники, санатории и т.д.).

18000 рублей /мес.(на примере НПП Труд Эксперт)

18000:240=75 рублей (240 РМ – оформляют шесть специалистов в месяц)

Общепроизводственные расходы

аренда – 20000

коммунальные услуги 4000

услуги связи – 3000

поверка и ремонт приборов 200000:12 = 16500

канцелярские товары 5000

подготовка кадров (семинар Анапа – 10500+8500 = 20000 руб.):440= 46 руб.

10,5 – стоимость участия, 8,5 - проживание, 440 кол-во РМ за 11 месяцев

Итого: (20000+4000+3000+16500+5000):240 +46 = 200 руб

Всего: 951+150+75+200 +46 = 1422 рублей

Не учли: Содержание транспорта, текущий ремонт, услуги сторонней лаборатории, непредвиденные расходы.

Поэтому, по моему мнению, и по приведенным расчетам себестоимость аттестации рабочего места должна быть не менее 1500 рублей