Роль денег в экономической системе содержание

| Вид материала | Реферат |

- Рабочая учебная программа дисциплины «деньги, кредит, банки», 114.85kb.

- «Финансы и кредит», 41.31kb.

- Налоги в системе рыночного перераспределения благ содержание, 391.64kb.

- Темы рефератов История возникновения денег, их сущность и функции. Роль денег в рыночной, 35.38kb.

- Темы курсовых работ по дисциплине «Деньги, кредит, банки» Сущность, функции и роль, 18.56kb.

- 1. Валютные отношения: сущность, субъекты, средства обмена, 514.76kb.

- Вопросы к зачету по дисциплине «Деньги, кредит, банки» для, 21.09kb.

- Конспект лекций Управление персоналом Содержание. Тема Сущность и задачи кадрового, 680.28kb.

- Содержание, 246.13kb.

- Тема Возникновение, сущность, функции и роль денег, 474.66kb.

РОЛЬ ДЕНЕГ В ЭКОНОМИЧЕСКОЙ СИСТЕМЕ

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 2

3

1. ДЕНЬГИ - РАЗВИТАЯ ФОРМА ТОВАРНЫХ ОТНОШЕНИЙ 4

1.1 Происхождение и функция денег 4

1.2 Виды денег и денежных средств 9

2. АНАЛИЗ СОСТОЯНИЯ ДЕНЕЖНО-КРЕДИТНОЙ СФЕРЫ 15

2.1 Состояние денежного рынка 15

2.2. Инфляционные процессы 18

ЗАКЛЮЧЕНИЕ 25

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 27

ВВЕДЕНИЕ

Деньги – это особый вид универсального товара, используемого в качестве всеобщего эквивалента, посредством которого выражается стоимость всех других товаров. Деньги представляют собой уникальный товар, выполняющий функции средства обмена, платежа, измерения стоимости, накопление богатства. В современной экономике обращение денег является неизменным условием обращения практически всех видов товаров. Благодаря деньгам удается иметь единый измеритель стоимости, необходимый при сравнении, обмене товаров. Прежде всего, с их помощью достигается экономия издержек выбора ассортимента и количества, покупаемых благ, времени и места совершения сделки, а также контрагентов по сделке.

Одним из важнейших результатов эволюции денег было появление у них номиналов, олицетворяющих определенный весовой стандарт денежного метала и закрепившихся за деньгами в качестве их наименований. Дошедшие до нашего времени из глубин веков наименования монет – драхмы, франки, марки, талеры и многие другие – означали определенные весовые значения денежных металлов. Новые качества денег, которых не было у слитков, позволили при совершении расчетов ограничиваться простым их пересчетом и со временем отказаться от взвешивания. Признаками этих качеств стали знаки и надписи, которые в начале наносились на одну сторону денежных единиц, затем - на обе, а с V в. до н.э. приобрели характер их обязательного атрибута.

Деньги играют фундаментальную роль во всех современных экономиках. Более того, они кажутся столь естественной характеристикой экономики, что мы не представляем, какой была бы жизнь без них, вероятно, крайне трудной. Даже проведение простых операций купли продажи было бы слишком трудно и обременительно.

Деньги – одно из величайших изобретений человечества. Они, один из наиболее важных элементов любой экономической системы, содействующих работе экономике. Если действующая денежная система работает хорошо и слаженно, то она вливает жизненную силу во все стадии процесса производства, в кругооборот доходов и расходов, способствует полному использованию использующихся производственных мощностей и трудовых ресурсов. И наоборот, если функционирующая денежная система работает плохо, с перебоями, то это может стать главной причиной снижения или резких колебаний уровня производства, занятости, роста цен и снижение доходов населения. Все вышеперечисленные факторы и обусловили актуальность нашего исследования.

Цель работы – рассмотреть сущность и функции денег, а также их роль в экономической системе.

В соответствии с поставленной целью решались следующие основные задачи:

- рассмотреть происхождение денег, а также их функции;

- изучить виды денег и денежных средств;

- проанализировать состояние денежного рынка;

- провести анализ инфляционных процессов.

Методы исследования:

- обработка, анализ научных источников;

- анализ научной литературы, учебников и пособий по исследуемой проблеме.

Объект исследования – деньги: их сущность и функции

Предмет исследования – роль денег в экономической системе

1. ДЕНЬГИ - РАЗВИТАЯ ФОРМА ТОВАРНЫХ ОТНОШЕНИЙ

1.1 Происхождение и функция денег

Деньги – это особый вид универсального товара, используемого в качестве всеобщего эквивалента, посредством которого выражается стоимость всех других товаров. Деньги представляют собой уникальный товар, выполняющий функции средства обмена, платежа, измерения стоимости, накопление богатства. В современной экономике обращение денег является неизменным условием обращения практически всех видов товаров. Благодаря деньгам удается иметь единый измеритель стоимости, необходимый при сравнении, обмене товаров. Прежде всего, с их помощью достигается экономия издержек выбора ассортимента и количества, покупаемых благ, времени и места совершения сделки, а также контрагентов по сделке.

Одним из важнейших результатов эволюции денег было появление у них номиналов, олицетворяющих определенный весовой стандарт денежного метала и закрепившихся за деньгами в качестве их наименований. Дошедшие до нашего времени из глубин веков наименования монет – драхмы, франки, марки, талеры и многие другие – означали определенные весовые значения денежных металлов. Новые качества денег, которых не было у слитков, позволили при совершении расчетов ограничиваться простым их пересчетом и со временем отказаться от взвешивания. Признаками этих качеств стали знаки и надписи, которые в начале наносились на одну сторону денежных единиц, затем - на обе, а с V в. до н.э. приобрели характер их обязательного атрибута1.

Возникновение денег было обусловлено развитием товарно-денежных отношений. В этом событии реализовалось одно из важнейших качеств денежного металла – стоимость. Более удобные для обращения, чем слитки, они в течение короткого периода получили широкое применение во всем мире. На протяжение своей многовековой истории монета видоизменялась, каждая эпоха оставляла на ней свой «отпечаток». В течение многих веков, вплоть до начала XIX в., в денежных системах большинства стран господствовало параллельное хождение золотых и серебряных монет, имевших одинаковый статус. При этом ценовое соотношение между золотом и серебром официально не устанавливалось, а определялось рыночными механизмами. В некоторых же странах хождение полноценных золотых и серебряных монет осуществлялось при установленном государством ценовом соотношении между золотом и серебром. За период с 1816 по 1900 гг. большинство стран перешло к золотому, или золотомонетному, стандарту, при котором главная денежная единица страны чеканилась в полноценной имеющей хождение золотой монете. Ее номинал был равен стоимости содержащегося в ней золота. В этот период обеспечивался беспрепятственный обмен банкнот на золотые монеты. Что касается серебряных и медных монет, то они выполняли роль разменных. При этом металлическая стоимость разменных монет, как правило, в той или иной мере также была привязана к золотой монете2.

В конце XIX – начале XX вв. с развитием крупного машинного производства появились существенные диспропорции между резко возрастающей массой товаров и количеством денег, ограниченным по условиям золотого стандарта фактическим наличием денежного металла. Тем не менее, золотой стандарт просуществовал в подавляющем большинстве стран до первой мировой войны. К началу же первой мировой войны практически все страны в целях формирования военных стратегических запасов изъяли из обращения золотые и серебряные монеты.

Их место в денежном обращении заняли необеспеченные банкноты и разменная монета. В связи с этим появились принципиально новые денежные системы, которые формировались не на реальных деньгах, обладавших собственной товарной стоимостью, а основывались на их суррогатах, получивших наименование денежных знаков, - не обеспеченных золотом банкнотах, казначейских билетах, монетах из недорогих сплавов. В отличие от полноценной золотой монеты эти суррогаты не имели на товарном рынке своей собственной стоимости, поскольку она была ничтожна, мала, а лишь свидетельствовали о праве их держателя получить в обмен на них определенную стоимость.

Сущность денег проявляется в их функциях, которые отражают возможности и особенности их использования, а также в роли денег, состоящей в достижении с их помощью определенных результатов3.

Функциям денег присуши устойчивость стабильность, они мало подвержены изменениям, в то время как, например, роль денег в различных условиях может меняться.

Особенности функций состоят в том. что они в большинстве случаев осуществляются лишь деньгами.

Деньги выступают в качестве:

- меры стоимости;

- средства обращения;

- средства платежа;

- средства накопления.

Помимо перечисленных функций, нередко признается выполнение деньгами функции мировых денег (международного платежного средства), в которой они используются для денежных операций между странами. Выполнение такой функции при существовании золотых денег или свободно конвертируемой валюты не вызывало сомнений. В современных условиях денежная единица РФ - рубль - не обладает собственной стоимостью и фиксированным золотым содержанием. Как правило, рубли не применяются для расчетов с другими странами, не выполняют функцию мировых денег.

Функции денег рассматриваются как проявление их сущности. Вместе с тем они могут выполняться только при участии людей. Именно люди, используя возможности денег, могут определять цены товаров, применять деньги в процессах реализации и платежей, а также использовать их в качестве средства накопления.

Такой подход к функциям денег означает, что деньги представляют инструмент экономических отношений в обществе, а функции денег могут осуществляться лишь при участии людей.

Выполнение деньгами функции меры стоимости заключается в оценке стоимости товаров путем установления цен.

Основой установления цен товаров является величина их стоимости, зависящая прежде всего от величины затрат общественно необходимого труда на изготовление товаров. При установлении цены исходной величиной служит не индивидуальный уровень затрат труда отдельного товаропроизводителя на изготовление товара, а общественно необходимый уровень затрат. Соответственно в ценах фиксируются общественно необходимые затраты на производство отдельных видов товаров4.

Деньги как средство обращения используются для оплаты приобретаемых товаров. При этом особенностью такой функции денег служит то, что передача товара покупателю и его оплата происходят одновременно. В этой функции употребляются наличные денежные знаки.

Как средство оплаты приобретаемых товаров деньги используются кратковременно. Одни и те же денежные знаки могут применяться многократно в различных сделках, перемещаясь от одних участников сделок к другим. Здесь большое значение приобретает скорость обращения денег: чем быстрее совершается оборот, тем меньше нужно денег для обращения товаров. Соответственно скорость обращения денег важна для регулирования массы денег, необходимых для обращения.

Широко используются деньги как средство платежа. Такую функцию деньги выполняют при предоставлении и погашении денежных ссуд, при платежах за приобретаемые товары и оказанные услуги, при денежных взаимоотношениях с финансовыми органами (налоговые платежи, получение средств от финансовых органов), а также при погашении задолженности по заработной плате и др.

Функцию средства платежа выполняют и наличные деньги, главным образом во взаимоотношениях, в которых участвуют физические лица. Лишь небольшая часть платежей юридических лиц (в основном на не очень крупные суммы) производится наличными деньгами. Однако преобладающая часть денежного оборота, в котором деньги выступают как средство платежа, приходится на безналичные денежные расчеты между юридическими лицами и в определенной части в расчетах физических лиц (перечисление средств из вклада в банке в уплату за коммунальные услуги и др.).

Выполнение деньгами функции средства накопления является важной предпосылкой развития кредитных отношений, с помощью которых становится возможным использование временно свободных средств, образующихся в различных звеньях хозяйства и у населения для предоставления ссуд предприятиям и организациям других звеньев хозяйства и отдельным гражданам. Возникающие и систематически возобновляемые кредитные отношения способствуют целесообразному использованию ресурсов хозяйства, развитию производства и более полному удовлетворению потребностей населения. Таковы народнохозяйственные результаты использования денег при выполнении ими функции средства накопления.

Сопоставляя различные виды денежных накоплений, следует выделить накопление наличных денег у населения. Практически в отношении таких остатков отсутствуют какие-либо ограничения в их использовании для оплаты товаров и обязательств. Это наиболее мобильный и ликвидный вид денежных накоплений. Тем более, что наличные деньги служат законным платежным средством и обязательны к приему во все виды платежей5.

Вместе с тем деньги в функции средства накопления в виде наиболее мобильной и ликвидной их части, какими являются наличные деньги, с одной стороны, не приносят доход; с другой (особенно в условиях инфляции) - подвержены опасности обесценения. Различные условия использования денег в функции средства накопления предполагают необходимость определенных усилий по целесообразному размещению накопленных денег

Несмотря на различия функций денег, между ними существует взаимосвязь и единство, обусловленное сущностью денег. Так, функция меры стоимости реализуется в функциях средства обращения и средства платежа. Вместе с тем деньги могут попеременно выполнять функции средства обращения и средства платежа, а также служить средством накопления. В свою очередь денежные накопления могут быть использованы как средство обращения и как средство платежа.

1.2 Виды денег и денежных средств

Деньги в своем развитии прошли длительный путь от действительных денег к знакам стоимости, заместителей действительных денег.

Действительные деньги – это деньги, номинальная стоимость (обозначенная на них стоимость) которых соответствует реальной стоимости, т. е. стоимости металла, из которого они изготовлены

Для действительных денег характерны свободное перемещение между странами и устойчивость, обеспечиваемая определенным и неизменным содержанием благородного металла в денежной единице. Золотыми монетами выполнялись все пять функций.

Появление знаков стоимости при золотом обращении было вызвано объективной необходимостью:

1) золотодобыча не поспевала за производством товаров и не обеспечивала полную потребность в деньгах;

2) золотые деньги высокой портативности не могли обслуживать мелкий по стоимости оборот;

3) золотое обращение не обладало в силу объективности экономической эластичностью, т. е. способностью быстро расширяться и сжиматься;

4) золотой стандарт в целом не стимулировал производство и товарооборот.

Золотые деньги имеют существенные недостатки, а именно:

1) высокие издержки обращения, поскольку их изготовление и обращение (износ) обходится дорого по сравнению с бумажными деньгами обществу;

2) невозможность обеспечить потребности в деньгах ввиду быстрого роста товарооборота и относительно медленного пополнения каналов обращения золотыми деньгами.

Эти, а также некоторые другие причины обусловили постепенный отход от действительных денег к заместителям.

Заместители действительных денег (знаки стоимости) – это деньги, номинальная стоимость которых выше реальной, т. е. затраченного на их производство общественного труда. К ним относятся:

1) металлические знаки стоимости – стершаяся золотая монета, билонная монета, т. е. мелкая монета, изготовленная из дешевых металлов, например меди, алюминия;

2) знаки стоимости, изготовленные из бумаги. Различают бумажные деньги и кредитные деньги.

Бумажные деньги – представители действительных денег, изготовленные из специальной бумаги и выпускаемые государством (как правило, казначейством) для покрытия своих расходов.

Объективная возможность появления этих денег обусловлена особенностями функции денег как средства обращения, когда деньги являлись мимолетным посредником в движении товаров. Впервые бумажные деньги (ассигнации) в России были выпущены в 1769 г. По сравнению с золотыми деньгами они имели определенные преимущества: их легче хранить, они более удобны в расчетах при мелких сделках6.

Государство, присвоив право эмиссии бумажных денег в форме казначейских билетов, получает эмиссионный доход при их выпуске в виде разницы между номинальной стоимостью выпущенных таких денег и стоимостью их выпуска (расходы на бумагу, печатание). На начальном этапе государство выпускало бумажные деньги наряду с золотыми и с целью их внедрения в обращение обменивало на золото. Однако появление, а затем и рост дефицита бюджета вызвал расширение эмиссии бумажных денег, и обмен их на золото был прекращен.

Экономическая природа бумажных денег исключает возможность устойчивости бумажно-денежного обращения, так как их выпуск не регулируется потребностями товарооборота, а зависит от необходимости государства в финансовых ресурсах, в то время как механизм автоматического изъятия излишка бумажных денег из обращения отсутствует ввиду прекращения золотого обмена. В результате бумажные деньги застревают в каналах обращения, переполняют его и обесцениваются. Главная причина обесценения – избыточный выпуск государством бумажных денег, упадок доверия к эмитенту и неблагоприятное соотношение экспорта и импорта страны. Бумажные деньги выполняют две функции:

1) средства обращения

2) средства платежа.

Сущность бумажных денег заключается в том, что они выступают знаками стоимости, выпускаемыми государством для покрытия дефицита бюджета, обычно они не размены на золото и наделены господствующей властью принудительным курсом.

Помимо двух основных видов денег выделяют также депозитные (банковские) деньги, квазиденьги и электронные деньги.

Депозитные (банковские) деньги – это деньги клиентов, записанные на обычные текущие (чековые) счета в банковских институтах, национальном казначействе.

Появление квазиденег связано с функцией денег как средства платежа, где деньги выступают обязательством, которое должно быть погашено через оговоренный срок действительными деньгами. Квазиденьги включают в себя денежные средства на счетах срочных и сберегательных депозитов, обращающиеся платежные инструменты (коммерческие и банковские векселя, чеки и платежные поручения), почтовые и телеграфные денежные переводы, корпоративные ценные бумаги (акции, облигации, простые финансовые векселя, коммерческие бумаги), государственные ценные бумаги (казначейские векселя, государственные сберегательные сертификаты) страховые полисы7.

Так же как и банковские деньги, квазиденьги не являются законным средством платежа, но могут использоваться для погашения долговых обязательств. По сравнению с банковскими деньгами квазиденьги менее ликвидны, хотя, как и банковские деньги, они выполняют отдельные денежные функции. Квазиденьги нельзя непосредственно, быстро и без ограничений использовать как покупательное и платежное средство в денежных расчетах с третьими лицами за товары и услуги, для уплаты налогов и иных обязательных платежей.

Квазиденьги прошли следующий основной путь развития: вексель, акцептованный вексель, банкнота, чек.

Электронные деньги появились как результат развития научно-технического прогресса. Начиная с середины 90-х гг. XX в. электронные деньги стали активно вводится в обращение виртуальными частными банками, электронными расчетно-платежными системами, иными коммерческими структурами, функционирующими в глобальной сети Интернет (Internet) в режиме реального времени (оn-line) и получили широкое распространение во многих странах мира, прежде всего в Западной Европе и США.

Электронные деньги обладают некоторыми специфическими особенностями. Прежде всего, у электронных денег нет натурально-вещественных носителей потребительной стоимости и стоимости. Электронные деньги могут существовать исключительно в форме специальных электронных импульсов, цифровых двоичных кодов (файлов), которые содержат информацию о характеристике денежных знаков (серийный номер, дата выпуска, наименование эмитента). Выпускаемые в обращение электронные деньги хранятся на соответствующих технических устройствах (в памяти на жестком диске компьютера или микропроцессорной карты) и переводятся с помощью программно-математического обеспечения по различным каналам электронной связи (через локальные компьютерные сети или глобальную сеть Интернет). Главное отличие электронных систем платежей от традиционных заключается в том, что весь процесс от начала до конца происходит в цифровой форме, т. е. без звона мелочи и подписи ручкой на чеке. По этой причине электронные деньги часто также называют виртуальными деньгами, компьютерными деньгами или киберденьгами. Реальные же деньги существуют в виде банкнот и монет, а также в форме бухгалтерских записей по соответствующим счетам клиентов в случае банковских денег.

Выделяют две основные группы электронных денег:

1) на базе карт;

2) на основе сетей.

Чаще всего находят применение смарт-карты или чиповые карты. По сути смарт-карты являются предварительно оплаченными картами или «электронными кошельками» со встроенным микропроцессором, на котором записан эквивалент суммы, заранее оплаченной эмитенту таких карт. Все эти карты являются многоцелевыми, поскольку они применяются для платежей с многими фирмами. Режим функционирования чиповых карт обеспечивает круглосуточный доступ владельцев к электронным деньгам и одновременно позволяет держателям смарт-карт периодически пополнять остатки денежных средств через банковские отделения, банкоматы, по телефону или сети Интернет. Общей чертой всех проектов, связанных с использованием электронных денег на базе карт, является участие в них международных межбанковских ассоциаций, таких как Visa и Master Card.

Сетевые деньги хранятся в памяти компьютеров и переводятся по электронным коммуникационным каналам, в том числе и Интернет, посредством различного программного обеспечения. Электронные системы сетевых денег, так же как и систем, базирующиеся на смарт-картах, пока работают на условиях предоплаты оказываемых услуг. Для проведения платежей на условиях предоплаты оказываемых услуг. Для проведения платежей с помощью сетевых денег пользователям необходимо установить на своих компьютерах специальное программное обеспечение, обычно бесплатное. Электронные сетевые деньги чаще всего используются для осуществления платежей на мелкие суммы в интернет-магазинах, виртуальных казино и биржах, для оплаты тех товаров и услуг, которые заказываются через Интернет.

2. АНАЛИЗ СОСТОЯНИЯ ДЕНЕЖНО-КРЕДИТНОЙ СФЕРЫ

2.1 Состояние денежного рынка

Основным событием в денежно-кредитной сфере РФ в 2005 г. стал быстрый рост цен в первой половине года. Во второй половине года инфляция замедлилась и по итогам января–декабря оказалась даже меньше аналогичного значения за 2004 г.

В 2005 г. наблюдался значительный рост золотовалютных резервов РФ (рис. 2.1). Основным фактором роста стали рекордные цены на основные товары российского экспорта, прежде всего на нефть. Сокращение резервов (по итогам месяца) наблюдалось лишь в июле и было обусловлено досрочной выплатой внешнего государственного долга перед Парижским клубом кредиторов в размере более 15 млрд. долл. К концу года объем золотовалютных резервов достиг рекордной для всей истории РФ величины 182,24 млрд. долл.

Рис. 2.1. Динамика денежной базы и золотовалютных резервов в 2004–2005 гг8.

Однако для поддержания стабильного курса национальной валюты Банк России был вынужден покупать поступающую в страну валюту, увеличивая тем самым предложение денег. За I квартал 2005 г. денежная база (в широком определении) сократилась на 130,2 млрд. руб. – до 2,26 трлн. рублей (–5,5%). Объем денежной базы в широком определении на 1 января 2005 г. равнялся 2,39 трлн. руб. За аналогичный период 2004 года он увеличился на 1,2%.

За II квартал 2005 г. денежная база (в широком определении) сократилась на 52,7 млрд. руб. – до 2,31 трлн. руб. (на 2,3%). Объем денежной базы в широком определении на 1 апреля 2005 г. равнялся 2,26 трлн. руб. За аналогичный период 2004 г. он сократился на 0,9%.

За II квартал 2005 г. денежная база (в широком определении) сократилась на 52,7 млрд. руб. – до 2,31 трлн. руб. (на 2,3%). Объем денежной базы в широком определении на 1 апреля 2005 г. равнялся 2,26 трлн. руб. За аналогичный период предшествующего года он сократился на 0,9%.

Наконец, за IV квартал 2005 г. денежная база (в широком определении) выросла на 375,2 млрд. руб. – до 2,91 трлн. руб. (+14,8%), и ее объем на 1 октября 2005 г. составил 2,54 трлн. руб.

Таким образом, по итогам 2005 г. наблюдался менее значительный прирост денежного предложения, чем в 2004 г. При этом активно проводилась стерилизация поступающей в страну валютной выручки в Стабилизационном фонде. Для оценки успешности усилий денежных и финансовых властей по стерилизации предложения денег проанализируем его избыточность.

Для этого оценим уравнение спроса на деньги вида

(1)

(1)где Mt – денежная масса М2, GDPt – номинальный ВВП, t Y – объем ВВП (в ценах 1995 г.), Δрt – индекс потребительских цен, t – время. Оценивание осуществлялось на квартальных данных за 1999– 2005 гг. Полученные остатки могут быть проинтерпретированы как избыточное предложение денег.

На рис. 2.1 приведены графики фактического предложения денег и оцененного спроса на деньги.

Рис. 2.2. Динамика спроса на деньги и предложения денег (денежный

агрегат M2)9

Можно заметить, что на протяжении практически всего 2004 г. предложение денег превышало спрос на деньги. По всей видимости, это стало одним из важнейших факторов высокой инфляции в первой половине 2005 г.

Отметим также, что, несмотря на увеличение денежной массы, денежный мультипликатор в РФ остается на низком уровне (рис. 3.1). Так, в Болгарии данный показатель (рассчитанный на базе данных IFS) во II квартале 2005 г. равнялся 3,15, в Эстонии – 3,83, в Венгрии – 5,07, в Латвии – 2,96, в Литве – 3,24, а в Словакии – 5,87. На этом фоне значение 2,8, достигнутое к концу 2005 г., является очень незначительным, что отражает слабое развитие банковской системы страны.

Рис. 2.3. Денежный мультипликатор в РФ в 1993–2005 гг10.

Таким образом, анализ ситуации на денежном рынке РФ позволяет говорить о том, что высокая инфляция в начале 2005 г. была вполне закономерной и одной из ее причин стало превышение предложения денег над спросом на них в 2004 г.

2.2. Инфляционные процессы

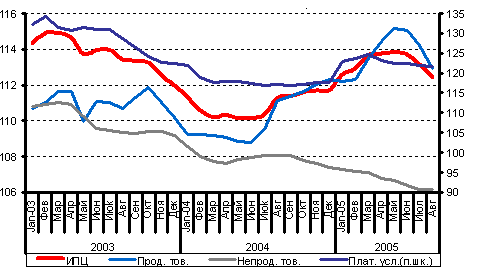

В начале 2005 г. произошло значительное ускорение инфляции по сравнению с 2004 г. (рис. 2.4). В результате уже по итогам первого полугодия стало ясно, что уложиться в правительственный план по целевому значению инфляции на 2005 г. (8,5%) не удастся: за январь–июнь темп прироста ИПЦ к декабрю 2004 г. составил 7,8%. Заметим, что весной 2005 г. целевой ориентир был повышен до 10%. Но и его выполнение оказалось невозможным: по итогам 2005 г. инфляция в РФ достигла 10,9%. Рассмотрим, как развивалась ситуация с инфляцией в течение года.

Рис. 2.4. Динамика ИЦП в РФ в 2003–2005 гг11.

По итогам 2005 года значение ИПЦ составило 10,9%. Таким образом, инфляция в 2005 г. оказалась меньше, чем в 2004м, хотя и значительно превысила первоначальные правительственные прогнозы.

Инфляция в январе 2006 г. составила 2,4% (в январе 2005 г. – 2,6%). За скользящий 12-месячный период потребительская корзина подорожала в январе, по оценкам, на 10,7%. Базовая инфляция в январе 2006 г. была равна 0,8% (в январе 2005 г. – 0,9%).

Структура инфляции представлена в таблице 2.1.

Таблица 2.1

Структура инфляции

| | 2005 год | 2006 год | ||

| | прирост в процентных пунктах | вклад в прирост в % | прирост в процентных пунктах | вклад в прирост в % |

| Общий уровень инфляции (январь к декабрю) | 2,6 | 100 | 2,4 | 100 |

| Прирост инфляции за счет: | | | | |

| - изменения цен и тарифов на | 0,7 | 27,1 | 0,6 | 24,5 |

| - изменения цен и тарифов на товары и услуги, не входящие в расчет БИПЦ | 1,9 | 72,9 | 1,8 | 75,5 |

| в том числе: | | | | |

| - изменения цен на плодоовощную продукцию | 0,2 | 8,0 | 0,4 | 18,3 |

| - изменения регулируемых цен и тарифов на платные услуги и топливо | 1,7 | 64,9 | 1,4 | 57,2 |

В январе 2006 г. потребительские цены на продовольственные товары без плодоовощной продукции повысились на 1,0% (в январе 2005 г. - на 1,1%). Наиболее значительно подорожал сахар-песок – на 10,7%, на что оказал влияние высокий рост цен на мировом рынке сахара. В январе 2005 г. сахар-песок подешевел на 0,7%.

Темпы прироста цен на масло сливочное, а также на молоко и молочную продукцию составили 1,2%. Мясо и птица подорожали на 0,7% (в январе 2005 г. – на 2,1%), рыба и морепродукты – на 0,8% (1,8%).

Удорожание других основных групп продуктов питания в январе составило 0,2-0,7%. Исключение составило масло подсолнечное, цена которого в январе по сравнению с декабрем 2005 г. не изменилась.

В январе 2006 г., так же, как и в январе 2005 г., потребительские цены на непродовольственные товары возросли на 0,4%.

Цены на автомобильный бензин возросли в январе 2006 г. на 0,1% (в январе 2005 г. они снизились на 1,6%). Сохранение в начале 2006 г. нефтедобывающими компаниями ТНК-ВР и Лукойл моратория на повышение цен на бензин, который 19 сентября 2005 г. объявили крупнейшие российские нефтяные компании (он действовал до конца 2005 г.), способствовало ограничению роста цен на этот вид топлива в начале текущего года.

В наибольшей степени в январе текущего года подорожали табачные изделия – на 0,8%. Цены на другие основные виды товаров непродовольственной группы увеличились на 0,1-0,6%.

В январе 2006 г. продолжилось сезонное повышение цен на плодоовощную продукцию. За этот месяц она подорожала на 11,3%, что более чем в 2 раза превысило соответствующий показатель в январе 2005 года (5,1%).

В январе 2006 г. темпы прироста цен и тарифов на платные услуги населению составил 6,2% (в январе 2005 г. – 8,8%). Тарифы на услуги жилищно-коммунального хозяйства возросли в январе на 13,8% (в январе 2005 г. – на 19,4%). Услуги пассажирского транспорта в январе подорожали на 2,6% (в январе 2005 г. – на 4,4%). Тарифы на услуги предприятий связи повысились на 0,4% против 0,5% в январе 2005 года.

Среди других основных видов услуг существенно выросли цены на услуги дошкольного воспитания - на 4,3% (в январе 2005 г. – на 9,4%), а также на санаторно-оздоровительные услуги – на 4,0% (в январе 2005 г. - на 2,2%).

Ниже на рисунке представлена динамика инфляции на потребительском рынке в годовом выражении с начала 2003 г.

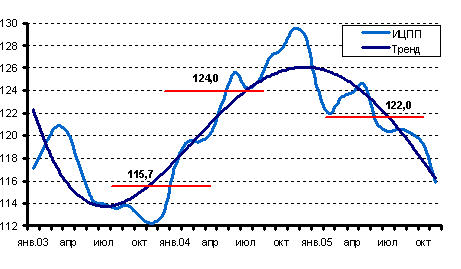

Итак, начиная со II полугодия 2005 г., судя по всему, начинает формироваться нисходящая тенденция прироста потребительских цен в годовом выражении. На фоне плавного снижения и последующей стабилизации (июль-август т.г.) прироста цен на непродовольственные товары, а также прекращении роста цен (в годовом выражении) в сфере платных услуг населению, резкое их снижение на продовольственные товары привело к образованию указанной тенденции по ИПЦ (индекс потребительских цен) в целом.

Индекс базовой инфляции в августе т.г. составил 0,5% (0,7% в августе 2004 г.), с начала т.г. прирост составил 5,5% против 5,8% в АППГ (аналогичный период прошлого периода).

Рис.2.5.Прирост ИПТ (в % к АППГ)12

В декабре 2005 г. цены производителей промышленных товаров снизились на 2,1%, что было обусловлено главным образом удешевлением продукции добычи полезных ископаемых (на 9,1%). При этом цены на продукцию добычи топливно-энергетических полезных ископаемых снизились на 10,3% (из них добыча сырой нефти и нефтяного (попутного) газа стали дешевле на 12,1%). Вместе с тем, продукция добычи прочих полезных ископаемых подорожала на 0,4%.

В декабре 2005 г. по сравнению с декабрем предыдущего года цены производителей промышленных товаров увеличились на 13,4% (в 2004 году - на 28,8%). Замедление темпов роста цен производителей промышленных товаров в 2005 г. было обеспечено замедлением как темпов роста цен на продукцию добычи полезных ископаемых, так и на продукцию обрабатывающих производств.

По итогам 2005 г. среди цен производителей промышленных товаров больше всего возросли цены на продукцию добычи полезных ископаемых – на 31,0% (за 2004 г. – на 64,7%). Продукция добычи топливно-энергетических полезных ископаемых подорожала на 35,3% (в 2004 г. – на 69,7%). Цены производителей добычи прочих полезных ископаемых повысились на 5,9% (год назад – на 38,2%).

За 2005 г. продукция обрабатывающих производств подорожала на 8,1% (в 2004 г. – на 21,5%). Среди обрабатывающих производств по итогам 2005 г. более всего возросли цены производителей нефтепродуктов - на 26,7% (в 2004 г. – на 50,6%); прочих неметаллических минеральных продуктов – на 16,7% (15,8%); продукции издательской и полиграфической деятельности, тиражирования записанных носителей информации – на 11,7% (3,4%); производства резиновых и пластмассовых изделий – на 11,6% (8,0%).

Умеренным ростом характеризовалась динамика цен в ряде обрабатывающих производств, продукция которых поступает на потребительский рынок. Так, цены производителей пищевых продуктов (включая напитки) и табака увеличились за 2005 г. на 4,0% (за 2004 г. – на 11,1%), в текстильном и швейном производстве – на 4,2% (8,6%), в производстве кожи, изделий из кожи и обуви – на 5,6% (8,4%).

В декабре 2005 г. цены в производстве и распределении электроэнергии, газа и воды сохранились на уровне предыдущего месяца. По итогам года их прирост составил 12,6% (в 2004 г. – 12,5%). Больше всего возросли цены в производстве, передаче и распределении пара и горячей воды – на 15,1% (в 2004 г. – на 12,3%).

Рис.2.6. Индекс цен производителей промышленных товаров в (% АППГ)13

Из рисунка видно, что в ноябре было отмечено довольно резкое падение темпов роста цен производителей промышленных товаров в годовом выражении, что объясняется как их снижением в ноябре т.г., так и значительным ростом в ноябре предыдущего года (эффектом базы).

ЗАКЛЮЧЕНИЕ

Таким образом, деньги - это экономическая категория, в которой и при участии которой строятся все общественные отношения.

В современных условиях в повседневной жизни людей, в деятельности предприятий, государственных и других органов, в различных сферах экономической деятельности деньги используются при: определении цен и реализации товаров и услуг, определении себестоимости продукции и величины прибыли, оплате труда, составлении и исполнении бюджетов, осуществлении кредитных и расчётных операций, осуществлении операций с ценными бумагами, сбережений и накоплений в качестве средства, оценке объёма ресурсов, участвующих в процессе производства.

Деньги участвуют в экономических операциях. Если бы не было денег, люди должны были бы совершать бартерные сделки для того, чтобы получить необходимые им товары и услуги.

Деньги являются неотъемлемым атрибутом современной цивилизации. Их функционирование позволяет соединить в непрерывный процесс производств, распределение, обмен и потребление общественного продукта. Без их использования не обходится ни один хозяйствующий субъект.

В настоящее время деньгами являются бумаги и монеты (денежные знаки), выпускаемые Центральным банком любого государства. Никакой самостоятельной ценности в хозяйстве денежные знаки в отличии от денежных товаров и драгоценных металлов не имеют. Ценность им придает только авторитет выпускающего их государства. Согласно закону, который действует в каждой стране, денежные знаки обязательны для приема на ее территории в качестве платы за товары и услуги.

Таким образом, основным событием в денежно-кредитной сфере РФ в 2005 г. стал быстрый рост цен в первой половине года. Во второй половине года инфляция замедлилась и по итогам января–декабря оказалась даже меньше аналогичного значения за 2004 г.

В результате проведенного анализа ситуации на денежном рынке РФ можно говорить о том, что высокая инфляция в начале 2005 г. была вполне закономерной и одной из ее причин стало превышение предложения денег над спросом на них в 2004 г.

Основными немонетарными факторами инфляции остаются быстрый рост цен на платные услуги населению и удорожание автомобильного бензина. В таких условиях эффективными мерами снижения инфляции могли бы стать сдерживание темпа роста тарифов на услуги естественных монополий, а также создание внутренней биржи нефти и нефтепродуктов.

Одним из важнейших компонентов инфляции в 2003–2005 гг. стал рост тарифов на услуги ЖКХ: цены на них выросли за январь 2003 г. – декабрь 2005 г. более чем вдвое.

Отметим также, что невыполнение целевого ориентира по инфляции на 2005 г. (8–10%), по всей видимости, приведет к росту инфляционных ожиданий. В совокупности с замедлением темпов увеличения ВВП в реальном выражении это может проявиться в достаточно серьезном снижении темпов роста спроса на деньги в 2006 г. Поэтому при сохранении текущего уровня расширения предложения денег может произойти рост инфляции.

Следовательно, нельзя говорить о том, что быстрый рост потребительских цен в РФ является наследием инфляции 1990-х гг. По всей видимости, это достаточно серьезная своеобразная проблема, причинами которой могут быть как рост денежного предложения, вызванный необходимостью поддержания стабильного курса рубля, высокая монополизация рынков, быстрый рост цен на платные услуги, так и другие, не выясненные пока факторы.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Аганбегян А.Г. Социально-экономическое развитие России // ЭКО. 2006. №1. С.2 – 19.

- Бирюков В.А. Факторы экономического роста // Экономист. 2003. №1. С. 3 – 14.

- Борисов Е. Ф. Экономическая теория. Учебное пособие. 2-е издание переработанное и дополненное. М. 2003г.

- Вестник Межпарламентской ассамблеи государств – участников Содружества независимых государств. СПб., 2005. № 3. С. 45–63.

- Войтов А.Г. Экономика. Общий курс. – М.: Информационно-внедренч. центр «Маркетинг», 1999. – 492 с.

- Вольский А. Условия совершенствования управления экономикой // Экономист. – 2001. - № 9. – С. 3-8.

- Государственное регулирование рыночной экономики. / Под ред. проф. Кушлина В.И. и проф. Волгина Н.А. - М.: ОАО "НПО "Экономика", 2000. - 735 с.

- Денежное обращение и банки: Учеб. Пособие / Под ред. Г. Н. Белоглазовой, Г.В. Толоконцевой. – М.: Финансы и статистика, 2001.

- Деньги. Кредит. Банки. Ценные бумаги. Практикум: Учебное пособие для вузов / Под ред.проф. Е.Ф. Жукова. – М.: ЮНИТА-ДАНА, 2001.

- Еженедельный Аналитический Обзор. РЭО Вестник. № 175.от 15.04.2006 г.

- Ершов М. Банковская система и развитие российской экономики // Мировая экономика и международные отношения. - 2005. - N 3. - С.28-34.

- Жуков Е.Ф. Общая теория денег и кредита. – М.: Банки и биржи, ЮНИТИ, 2002. – 502 с.

- Косой А.М. Денежная эмиссия: сущность, свойства и оптимальность. // Деньги и кредит. – 2001. - № 5. – С. 34-45.

- Макроэкономика: Учебник. Под ред. Сидоровича А.В. – М.: издат-во «Дело и Сервис», 2002.

- Надель С.Ю. Социальные факторы экономического роста // Мировая экономика и международные отношения. 2005. №5. С.26 – 33.

- Осадчая И. Превратности развития российского капитализма // Наука и жизнь. 2005 №8, с.36 – 44.

- Основные направления единой государственной денежно-кредитной политики на 2005 год: Варианты развития экономики страны // Финансовый бизнес. – 2004. - №11. – С.2-13.

- Послание Президента РФ к Федеральному Собранию РФ 2003, 2004, 2005 гг.

- Российская экономика в 2005 году. Тенденции и перспективы.

(Выпуск 27) – М.: ИЭПП, 2006. С. 646

- Станковская И.К., Стрелец И.А. Экономическая теория для бизнес-школ: Учебник. М.: ЭКСМО, 2005. 448с.

- Экономика России в зеркале статистики: 2004-2005 гг. // Экономика. – 2006. - №2. – С.31-57.

- Экономика: Учебник / Под ред. доц. А. С. Булатова. 10-е изд., перераб. и доп. — М.: Издательство БЕК, 2002. — 816 с.

- Экономика: Учебник. 3е изд., перераб. и доп./ А.С. Булатова. – М.: Юристъ, 2002. – 896с.

- Экономическая теория. Учебное пособие / Под общ. ред. акад. В.И. Видяпина, А.И. Добрынина, Г.П. Журавлевой, Л.С. Тарасевича. М.: ИНФРА – М, 2005. 672с.

- Экономическая теория. Экспресс-курс: Учебное пособие / Под ред. А.Г. Грязновой, Н.Н. Думной, А.Ю. Юданова. М.: КНОРУС, 2005. 608с.

- Министерство экономического развития и торговли my.gov.ru/wps/portal

- Федеральная служба государственной статистики. // u

- Центральный Банк Российской Федерации // r />

1 Жуков Е.Ф. Общая теория денег и кредита. – М.: Банки и биржи, ЮНИТИ, 2002. – 502 с.

2 Денежное обращение и банки: Учеб. Пособие / Под ред. Г. Н. Белоглазовой, Г.В. Толоконцевой. – М.: Финансы и статистика, 2001.

3 Станковская И.К., Стрелец И.А. Экономическая теория для бизнес-школ: Учебник. М.: ЭКСМО, 2005. 448с.

4 Экономическая теория. Экспресс-курс: Учебное пособие / Под ред. А.Г. Грязновой, Н.Н. Думной, А.Ю. Юданова. М.: КНОРУС, 2005. 608с.

5 Войтов А.Г. Экономика. Общий курс. – М.: Информационно-внедренч. центр «Маркетинг», 1999. – 492 с.

6 Деньги. Кредит. Банки. Ценные бумаги. Практикум: Учебное пособие для вузов / Под ред.проф. Е.Ф. Жукова. – М.: ЮНИТА-ДАНА, 2001.

7 Косой А.М. Денежная эмиссия: сущность, свойства и оптимальность. // Деньги и кредит. – 2001. - № 5. – С. 34-45.

8 Центральный Банк Российской Федерации // r />

9 Центральный Банк Российской Федерации // r />

10 Центральный Банк Российской Федерации // r />

11 Федеральная служба государственной статистики. // u

12 Центральный Банк РФ. Официальный сайт // ru

13 Центральный Банк РФ. Официальный сайт // ru