Семинарское занятие Тема Возникновение и развитие налогообложения. Основные теории налогообложения

| Вид материала | Семинар |

- Тема практического занятия, 26.21kb.

- Реферат по теории переходной экономики на тему «Возникновение и развитие налогообложения», 109.97kb.

- Налогообложения, 637.66kb.

- Упрощенная система налогообложения учета и отчетности (усн), 68.7kb.

- Методические рекомендации по применению специального налогового режима «Упрощенная, 272.45kb.

- Налогообложения статья 346. 11. Общие положения, 767.29kb.

- 9. Упрощенная система налогообложения, 98.06kb.

- Упрощенная система налогообложения Выбираем объект налогообложения, 35.97kb.

- Рабочая программа по дисциплине «теория и история налогообложения», 540.03kb.

- Выбор системы налогообложения, 137.54kb.

Семинарское занятие 1.

Тема 1. Возникновение и развитие налогообложения. Основные теории налогообложения.

1. Предпосылки возникновения налогообложения.

2. Этапы развития налогообложения.

3. Эволюция взглядов на природу налога.

4. Налогообложение в условиях рабовладельческих отношений.

5. Налогообложение в эпоху феодальных отношений.

6. Теории налогообложения.

7. Предпосылки формирования и основные черты классической теории налогообложения.

8. Кейнсианская теория налогообложения.

9. Неоклассическая теория налогообложения.

10. Неокейнсианская теория налогообложения.

СЕМИНАР 1.

Налоговая теория — система научных знаний о сущности и природе налогов, их роли и значении в общественной жизни. Налоговые теории представляют собой модели построения налоговых систем государства с различной степенью обобщения. Существуют общие и частные теории налогов.

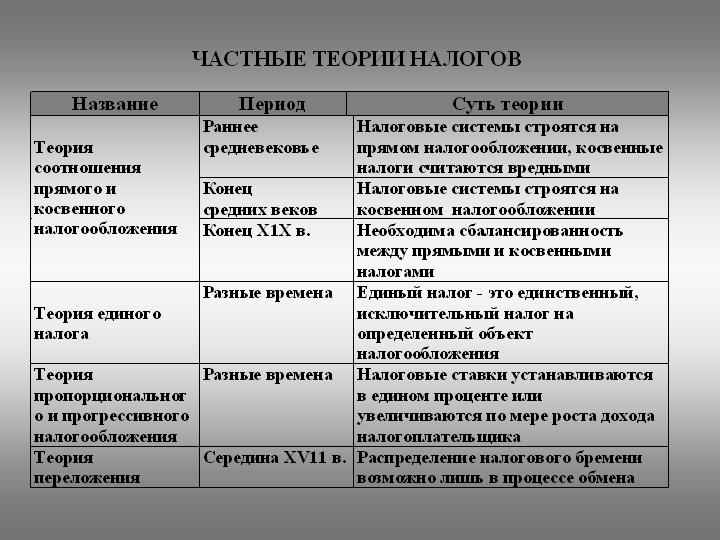

Общие теории налогов отражают назначение налогообложения в целом (слайд1), а частные — исследования по отдельным вопросам налогообложения (слайд2). Ниже дается представление об общих теориях начиная со Средних веков и до настоящего времени.

Слайд 1

Слайд 2

Теория обмена — характеризуется возмездным характером налогообложения, т. е. через налог граждане как бы покупают у государства услуги по поддержанию правопорядка, здравоохранению и др. Эта теория соответствовала условиям средневекового строя с господством договорных отношений.

Атомистическая теория (основатели С. де Вобан, Ш. Монтескье, Вольтер, Мирабо) — разновидность предыдущей теории. Здесь налог — результат договора между сторонами, по которому подданный вносит государству плату за различные услуги. Налоги выступают как обязательная плата общества за мир и выгоды гражданам. Происходит обмен одних ценностей на другие, хотя подобная сделка не является добровольной и часто не может считаться справедливой.

Теория наслаждения — налог является одновременно и жертвой, и наслаждением. Основатель этой теории швейцарский экономист Ж. Сисмонд де Сисмонди писал: «При помощи налогов покрываются ежегодные расходы государства, и каждый плательщик налогов участвует таким образом в общих расходах, совершаемых ради него и его сограждан. Цель богатства всегда заключается в наслаждении. При помощи налогов каждый плательщик покупает ни что иное, как наслаждения. Наслаждение он извлекает из общественного порядка, правосудия, обеспечения личности и собственности. Наслаждения доставляют также общественные работы, благодаря которым можно пользоваться хорошими дорогами, широкими бульварами, здоровой водой. Народное просвещение, благодаря которому дети получают воспитание, а у взрослых развивается религиозное чувство, опять-таки наслаждение. В дополнение ко всем другим наслаждением служит национальная защита, обеспечивающая каждому участие в выгодах, доставляемых общественным порядком».

Теория налога как страховой премии (основатели А. Тьер, Э. де Жирарден, Дж. Мак-Куллох) — рассматривает налоги в качестве платежа на случай возникновения какого-либо риска. В таком аспекте налогоплательщик как коммерсант в зависимости от доходов страхует свою собственность от войны, стихийного бедствия, пожара и т. д. Или, согласно иному подходу к этой теории, налогоплательщик выступает как член страхового общества и должен уплачивать страховой взнос пропорционально своему доходу и имуществу.

Классическая теория (основатели А. Смит, Д. Рикардо) — налоги рассматриваются как один из видов государственных доходов, которые должны покрывать «расходы на общественную оборону и на поддержание достоинства верховной власти». При этом какая-либо другая роль (например, регулирования экономики) налогам не отводится, а пошлины и сборы не рассматриваются в качестве налогов.

Учение о правовом государстве приводит к появлению новых теорий, а именно теории жертвы (основатели Н. Канар, Б. Мильгаузен, Д. Милль) и теории коллективных потребностей (основатели Э. Селигман, Р. Струм, Л. Штейн¸ А. Шеффле, Ф. Нити). Обе теории содержат идею принудительного характера налога, трактуя налог как обязанность, вытекающую из самой сути государственного устройства общества. Теория жертвы возникла в XIX в., сохранив свою актуальность и в первые десятилетия XX в. Теория коллективных потребностей отразила реалии конца XIX — начала XX в., обусловленные необходимостью обоснования роста государственных расходов и увеличения налогового гнета.

Кейнсиансая теориия (основатель Дж. Кейнс) — заключается в том, что налоги являются главным рычагом регулирования экономики и выступают одним из слагаемых ее развития. При этом большие сбережения как пассивный источник дохода мешают росту экономики и подлежат изъятию с помощью налогов. Рассмотрение налогов как инструмента макроэкономической стабилизации позволила связать налоги с рядом макроэкономических показателей: национальный доход, фонды накопления и потребления и т. д.

Теория монетаризма (основатель М. Фридман) — основана на количественной оценке денежного обращения. Согласно этой теории налоги, наряду с иными компонентами, воздействуют на обращение, через них изымается излишнее количество денег (а не сбережений, как в кейнсианской теории). Тем самым уменьшаются неблагоприятные факторы развития экономики.

Теория экономики предложения (основатели М. Бернс, Г. Стайн, А. Лаффер) — в большей степени, чем две предыдущие, рассматривает налоги как один из важных факторов экономического развития и регулирования. В соответствии с этой теорией снижение налогового гнета приводит к бурному росту предпринимательской и инвестиционной деятельности. В рамках этой теории американский экономист А. Лаффер установил математическую зависимость дохода бюджета от уровня налоговых ставок.

К частным теориям налогов относятся:

- теория соотношения прямого и косвенного обложения. Финансовая наука достаточно долго искала ответ на вопрос, каково влияние прямого и косвенного налогообложения на создание сбалансированной налоговой системы. Во второй половине XIX в. ученые пришли к выводу, что построить сбалансированную налоговую систему можно, лишь сочетая на практике обе формы обложения, но с преобладанием его прямых форм;

- теория единого налога, в основе которой лежит мысль, что налоги уплачиваются из единого источника — доходов. Поэтому единый налог видится теоретически более целесообразным, простым и рациональным, чем взимание множества отдельных налогов. Однако практика налогообложения в разных странах многократно доказала несостоятельность и неосуществимость данного подхода;

- теория пропорционального налогообложения базируются на ослаблении налогового нажима по мере увеличения объекта налогообложения (налогооблагаемые суммы). Защитниками этой теории всегда выступают наиболее имущие классы.

- теории прогрессивного налогообложения основаны на усилении налоговой нагрузки по мере роста доходов и имущественного состояния плательщика.2 Считается, что с богатого гражданина необходимо взимать больше не только абсолютно, но и относительно. С точки зрения бедняка, налог должен быть не пропорциональным, а прогрессивным;

- теория переложения налогов изучает справедливость распределения налогового бремени в зависимости от форм налогообложения, эластичности спроса и предложения. Исследование ведется по источникам доходов и по категориям плательщиков. Существует мног разновидностей этой теории: абсолютная, оптимистическая, пессимистическая и др.

ХАРАКТЕРИСТИКА ОБЩИХ ТЕОРИЙ НАЛОГООБЛОЖЕНИЯ

Проведен анализ научных исследований виднейших ученых-экономистов в период с XVII по XX вв. Рассмотрены основные идеи и теории налогообложения, существовавшие в различное время в государствах с различной экономической формацией.

Классифицируем известные в настоящее время налоговые теории:

■ общие, к которым следует относить учения с объектом исследования в виде природы и экономической сущности налога и налогообложения в целом и предметом исследования — обоснование отношений, складывающихся между экономическими субъектами хозяйствования и государством по поводу установления и взимания налогов;

■ частные, к которым следует относить учения, где объектом исследования является какой-либо отдельный аспект налогообложения; предметом исследования выступает обоснование отношений, складывающихся между экономическими субъектами и государством в процессе реализации данной проблемы.

Общие теории налогообложения

Теория обмена и ее разновидности

Общие теории явились первыми налоговыми теориями, их единой методологической основой послужило признание возмездного характера налогообложения и договорного характера государственных услуг, оказываемых в обмен на уплачиваемые налоги. Различия проявляются в обосновании характера этого обмена и стоимости услуг государства.

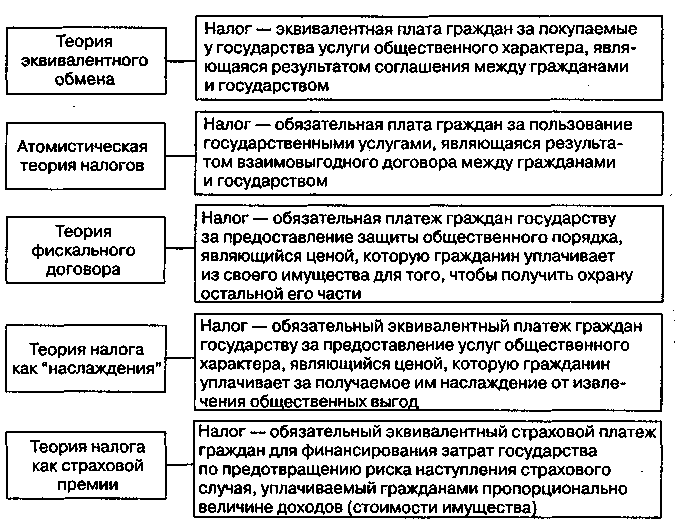

Теория эквивалентного обмена

Эта теория зародилась в условиях средневекового финансового хозяйства. Основной ее посыл состоял в определении сущности налогов как эквивалентной платы граждан за услуги по охране границ, поддержанию правопорядка, исправлению судопроизводства и т.п., покупаемые у государства. Налоговый платеж в обмен на покупку государственных услуг воспринимался учеными Средневековья как акт свободного волеизъявления людей, результат которого эквивалентен. Как замечает СВ. Барулин, «...в возвратном, эквивалентном и возме здном характере первых денежных налогов и заложена "одноклеточная" первородная сущность налоговых отношений»1.

Атомистическая теория налогов,

или теория общественного (публичного) договора

Данная теория оформилась в эпоху Просвещения в XVII—XVIII вв. Ее основоположниками стали французские просветители С. де Вобан (1633—1707) и Ш. Монтескье (1689—1755), настаивавшие на договорном характере налога, согласно которому налог есть плата, вносимая гражданами в результате своеобразного заключения ими публичного договора с государством. Этот договор в отличие от теории эквивалентного обмена не является актом свободного волеизъявления граждан, он уже имеет черты обязательности. Уплата налогов и в обмен на это пользование услугами государства является обязательным актом. Кроме того, данный обмен не является полностью эквивалентным, но все же он взаимовыгоден для обеих сторон.

Такая выгода определяется экономией на издержках, поскольку самозащита для каждого гражданина обошлась бы несравнимо дороже по сравнению с уплатой налога как платой за обеспечение этой защиты государством. Известный русский экономист И.М. Кулишер (1878—1934) так характеризовал данный обмен и его выгодность для граждан: «Хотя эта сделка далеко не всегда является добровольной и еще реже справедливой, но все же это обмен, и в конечном счете обмен выгодный, ибо самое неспособное правительство дешевле и лучше охраняет подданных, чем если бы каждый из них защищал себя самостоятельно и независимо от других»2.

Выгода государственная определяется обеспечением посредством налогов финансовых ресурсов для его существования, что гораздо лучше, чем альтернативное обеспечение таких ресурсов посредством доменов или регалий.

Говоря преимущественно о защите, авторы теории понимали под ней не только защиту от внешних врагов, но и услуги государства по поддержанию внутреннего правопорядка, необходимость содержания суда, полиции и других государственных органов. Иными словами, налог выступал платой за весь комплекс выгод, получаемых гражданином от осуществления государством своих функций.

Изучив характеристику атомистической теории налогов, сформулируйте ответ на вопрос: существует ли преемственность положений данной теории в настоящее время? Если да, то в основу какого принципа налогообложения легли посылы данной теории?

Теория фискального договора

Некоторые положения теории общественного договора используются также в теории фискального договора. Ее авторы — английский философ Т. Гоббс (1588—1679), французские мыслители Вольтер (1694—1778) и О. Мирабо (1749—1791) определяли сущность налога как цены, которую каждый гражданин уплачивает из своего имущества для того, чтобы получить охрану остальной его части и спокойно пользоваться ею. В этом проявляется сущность возмездного обмена обязанностями между подданными и государством, обмена не обязательно эквивалентного, но выгодного. Выгоды здесь проявляются в первую очередь для граждан, охраняющих посредством налогов свою жизнь и имущество, а потому обмен становится фискальным для них. По словам О. Мирабо, налог есть предварительная уплата за предоставление защиты общественного порядка. Вольтер уточняет, что уплачивать налог означает отдавать часть своего имущества, чтобы сохранить остальное.

Положения данной теории с одобрением были встречены правительственными кругами: Национальное собрание Франции в XVIII в. объявило налог общим долгом всех граждан и ценой тех выгод, которые доставляет им общество.

Основное положение данной теории о налоге как части имущества, которую следует отдать государству, чтобы с большим удовольствием пользоваться оставшейся его частью, находит дальнейшее развитие в теории налога как «наслаждения».

Данную теорию сформулировал в начале XIX в. швейцарский экономист Ж.С. де Сисмонди (1773—1842), когда фактор удовольствия перерастает уже в общественное наслаждение, которое каждый гражданин извлекает из общественных выгод, предоставляемых национальной защитой, правосудием, обеспечением охраны личности и имущества, народным просвещением и т.п. За наслаждение необходимо платить, а налог как раз и есть та цена, которую уплачивает каждый гражданин за получаемое им наслаждение. Сам автор по этому поводу в своей фундаментальной работе «Новые начала политэкономии» (1819) пишет следующее: «...Итак, деньги, уплачиваемые в виде налогов, выгодно употребляются, с одной стороны, если все, что взято во имя общественных наслаждений, действительно идет на эти наслаждения, а не на удовлетворение тщеславия или страстей правителей».

Суть данной теории в возмездном, а главное, в эквивалентном обмене обязанностями между подданными и государством. Идею эквивалентности автор формулирует так: «...налоги, уплачиваемые гражданами, должны по справедливости соответствовать тем выгодам, которое общество им доставляет, и тем расходам, которое оно делает ради них»1.

В чем отличие статуса налога в теориях эквивалентного обмена и общественного договора от статуса налога, представленного в теориях фискального договора и «наслаждения»? Является ли данное изменение статуса случайным?

Теория налога как страховой премии

Ее авторами стали французский государственный деятель А. Тьер (1797—1877) и английский экономист Дж. Мак-Куллох (1789—1864). Они представляли, что государство образует своеобразную страховую компанию, а налоги соответственно выступают страховыми платежами, которые уплачиваются гражданами на случай наступления какого-либо страхового случая. Что касается обязательности и размера налогов (страховых платежей), то, по мнению А. Тьера, их должен платить каждый гражданин, причем пропорционально своему доходу или имуществу, на том основании, что издержки государства по охране и защите должны распределяться по стоимости охраняемой собственности.

Таким образом, граждане сообразно величине своих доходов (стоимости имущества) страхуют свою собственность от всякого риска, который может помешать в их владении и пользовании этой собственностью. Страхование посредством уплаты налогов имеет принципиальное отличие и не стыкуется с моделью обычного страхования жизни или имущества, так как осуществляется не для получения страхового возмещения при наступлении страхового случая, а для финансирования затрат государства по предотвращению риска наступления такого случая.

Эта нестыковка, несмотря на определенную плодотворность идеи страхования, не позволяет распространить ее на все без исключения налоговые отношения. Однако она вполне применима для понимания природы отдельных налогов, предусматривающих компенсационные механизмы при наступлении страховых случаев.

В XX в. многие страны активно используют данную теорию для разработки конструкций платежей налогового характера в сфере социального и пенсионного страхования. В современной налоговой системе России идея страхования воплощена, например, в конструкции единого социального налога, имеющего такие компенсационные механизмы в части обеспечения страховой медицины, страховой и накопительной частей трудовой, пен сии, социального страхования. Принцип платежеспособности здесь также реализуется, поскольку размер страховых взносов исчисляется в процентах от совокупности выплат и иных вознаграждений, начисляемых в пользу граждан (страхователей).

Справедливо ли данную теорию рассматривать как одну из разновидностей теории обмена? Обоснуйте свой ответ.

Подытоживая анализ теорий обмена, представим на рис. 2.1 видение налогов в рамках этих теорий.

В целом, с позиций теорий обмена, можно дать следующее синтезированное определение налога. Налог — это обязательный, индивидуально эквивалентный платеж индивида государству, осуществляемый с целью покрытия объявленных обществу расходов государства, посредством которых финансируется оказание конкретных услуг, предоставляемых государством индивиду в обмен на получение от него данного платежа.

С позиций сегодняшнего восприятия налога подобное определение, безусловно, методологически несостоятельно. В его основу положен ошибочный посыл о договорном происхождении института государства, который приводит к некой договорной основе уплаты

налогов и получения от государства выгод. Такая основа не раскрывает объективную сущность налога, его императивность, поскольку любой договор возникает в результате добровольного волеизъявления сторон, уплата же налога не идентична плате за приобретение услуги на рынке, когда у плательщика есть право выбора. Соответственно налог не является результатом какого-либо соглашения между гражданином и государством, он имеет принудительный характер.

Рис. 2.1. Сущность подходов к восприятию налога в разновидностях теорий обмена

Что касается возмездного характера налога и наличия определенного эквивалента в совершаемом обмене, то такая постановка вопроса имеет под собой объективную почву. Действительно, трудно отрицать наличие встречного потока общественных благ и услуг от государства. Такие выгоды, безусловно, есть. Однако индивидуальная эквивалентность, на которой настаивали авторы ряда теорий обмена, проявляется лишь в отдельных налогах исключительно страхового

характера. Во всех остальных налогах абсолютно невозможно установить эквивалентность между суммой налога, уплачиваемой гражданином, и стоимостной оценкой выгод, получаемых им от государства. Вместе с тем такая связь все-таки обнаруживается, если рассматривать в масштабе всего общества некую коллективную эквивалентность, подразумевая под ней совокупное меновое отношение суммы налогов, уплачиваемых всем социумом, к стоимостной оценке общественных благ и публичных услуг, получаемых им от государства. Но и такое меновое отношение не имеет абсолютной эквивалентности в силу объективных непроизводительных вычетов как минимум на содержание аппарата государственного управления.

Историческая ценность теорий обмена в основном определяется постановкой вопроса о наличии эквивалентности в налоговых отношениях. Практически все последующие исследователи возвращались к этой проблеме, которая, как водораздел, разграничивала их на адептов возмездного или безвозмездного характера налоговых отношений, не допуская сколько-нибудь значимых компромиссов в данном вопросе. Не избежали этой участи французская финансовая школа, а также английская классическая школа.

Классическая теория налогов

Основой данной теории (ее еще называют теорий налогового нейтралитета) принято считать работы английских экономистов А. Смита (1723—1790) и Д. Рикардо (1772—1823). Это действительно так, если не забывать, что отдельные идеи данной теории, пусть в виде отдельных положений и разрозненных комментариев, были озвучены еще У. Петти (1623—1687) в его «Трактате о налогах и сборах» (1662).

Основоположники классической школы исследовали налоги в рамках разработанной ими теории трудовой стоимости и цены. А. Смит первым вплотную подходит к обоснованию положения, согласно которому стоимость, а следовательно, и цена любого товара складывается не только из затрат труда, но и прибыли, процента на капитал и земельной ренты, т.е. определяется совокупностью издержек производства. Наряду с фактором «труд» в образовании доходов в товарно-капиталистическом производстве участвуют уже фактор «капитал», создающий доход в форме прибыли, и фактор «земля», образующий доход в форме ренты. Соответственно уплату налогов следует возлагать не на какой-либо определенный класс, как это предлагали физиократы, а на все факторы, создающие доход, одинаково — на труд, на капитал и на землю.

Центральное место в исследовании А. Смита занимает концепция ? экономического либерализма, согласно которой рыночные законы как «невидимая рука» рынка наилучшим образом могут воздействовать на развитие экономики, когда частный интерес «экономического, человека» выше общественного. Каждый в отдельности заботится лишь о себе, а выигрывает в конечном итоге общество. Стремление к собственной выгоде обеспечивает достижение общего блага. А. Смит выступает против вмешательства государства в экономику как регулятора экономических процессов, отводя ему роль исключительно «ночного сторожа», призванного исполнять лишь функции внешней и внутренней защиты страны, отправления правосудия, устройства и содержания общественных учреждений. Причем эти функции должны финансироваться за счет разных доходов.

А. Смит пытается ограничить сферу действия налога, настаивая на том, что только обороноспособность страны должна обеспечиваться за счет сбора налогов. В своем фундаментальном труде «Исследование о природе и причинах богатства народов» (1776) А. Смит пишет, что только расходы на общественную оборону и на поддержание достоинства верховной власти должны покрываться общими сборами со всего общества, т.е. налогами, в которых никакая иная функция, кроме фис- ] кальной, не должна проявляться. Все остальные государственные расходы, связанные с отправлением правосудия, с содержанием общественных заведений и работ, учреждений общественного образования и религиозного воспитания, должны оплачиваться целевыми пошлина- > ми и сборами, взимаемыми с пользователей данных общественных благ и государственных услуг. И только в случае нехватки целевых сборов данные расходы должны покрываться налогами со всего общества.

Именно таким образом «классики» устанавливают разграничение налоговых и неналоговых платежей (сборов, пошлин) в зависимости < от направления расходования поступающих средств. Столь поверхностное их разграничение с сегодняшних позиций во многом выглядит искусственным, поскольку зиждется оно на популярной в то время, но ошибочной смитовской концепции производительного труда. Согласно этой концепции, весь труд разграничивается на производительный, увеличивающий «стоимость материалов, которые он перерабатывает», и непроизводительный — услуги, которые «исчезают в самый момент их оказания». К последним как раз относятся все государственные услуги, финансируемые за счет налогов и сборов.

К сожалению, почти все экономисты классической школы безоговорочно приняли смитовское разграничение труда и непроизводи-

тельный характер государственных услуг. Отсюда столь негативное отношение к восприятию налога как «неизбежного зла». Например, Д. Рикардо в трактате «Начала политической экономии и налогового обложения» (1817) пишет: «Нет налогов, которые не тормозили бы накопление, поскольку нет ни одного налога, который не мешал бы производству. Налоги имеют тот же эффект, что и неплодородная почва, плохой климат, отсутствие ловкости или активности, плохое распределение рабочих мест, утрата станков».

Д. Рикардо столь резко высказывался в отношении налога, поскольку считал, что любой налог, падающий на народные массы, в конечном итоге перекладывается на предпринимателей, снижая их прибыль и возможности развития производства.

Размышляя об экономической природе налога, А. Смит и Д. Рикардо в определенной степени демонстрируют аналогичные, но достаточно противоречивые и двойственные суждения. Эта двойственность проявляется, с одной стороны, в их убежденности относительно непроизводительного характера государственных услуг и нежелательного отвлечения посредством налогов ресурсов от производительного труда, с другой стороны, они тут же признают налог справедливой ценой или платой за предоставляемые государством услуги..

Непоследовательность в обосновании экономической природы налога объясняется тем, что взгляды А. Смита на налог еще не сгруппированы в систему, у него нет даже определения налога. Вместе с тем внимательное изучение его работ позволяет сделать вывод, что он выступает приверженцем принципа эквивалентности, или «принципа наслаждения». В понимании налога А. Смит и Д. Рикардо стояли на позициях теории обмена, эквивалента.

Следует признать, что гораздо большей удачей А. Смита является разработка фундаментальных принципов налогообложения: справедливости, определенности, удобности и экономии, получивших впоследствии название «декларация прав налогоплательщика». В данном вопросе он был пионером.

Под