Зяйственную деятельность, должно иметь оборотные средства (оборотный капитал), которые обеспечивают бесперебойный процесс производства и реализации продукции

| Вид материала | Реферат |

- Е, осуществляющее хозяйственную деятельность, должно иметь оборотные средства, которые, 93.95kb.

- 135. Нормирование оборотных средств Оборотные средства (ОС), 29.46kb.

- Пенсионное страхование с рождения капитал в будущее, 40.57kb.

- 1. оборотные средства предприятия, 108.81kb.

- Реферат научно -технический прогресс, 584.99kb.

- Оборотные средства предприятия, 512.43kb.

- Опорный конспект Основой успешной деятельности медицинского учреждения является выбор, 81.55kb.

- Понятие, оценка и показатели эффективности использования основных фондов, 55.85kb.

- Отчет о прибылях и убытках на 1 января 2002г., 1385.79kb.

- Впроцессе производства необходимы не только здания и оборудование, лицензии на производство, 126.17kb.

Содержание

Введение 2

1. Экономическая сущность и значение оборотных средств 4

1.1. Понятие, состав и структура оборотных средств 4

1.2. Источники финансирования оборотных активов 10

1.3. Управление использованием оборотных средств 24

2. Анализ состояния и эффективности использования оборотных средств на предприятии ООО «Омега» 26

2.1. Краткая характеристика предприятия 26

2.2. Динамика и структура оборотных средств предприятия 42

2.3. Анализ эффективности использования оборотных средств 44

3. Пути повышения эффективности использования оборотных средств на предприятии ООО «Омега» 47

3.1. Направления повышения эффективности оборотных фондов 47

3.2. Направления повышения эффективности фондов обращения 49

Заключение 52

Список использованной литературы 58

Приложения 61

Введение

Актуальность выпускной квалификационной работы обусловлена тем, что каждое предприятие, осуществляющее хозяйственную деятельность, должно иметь оборотные средства (оборотный капитал), которые обеспечивают бесперебойный процесс производства и реализации продукции. Оборотные средства хозяйствующих субъектов, участвуя в кругообороте средств рыночной экономики, представляют собой единый комплекс. Оборотные средства - это денежные средства, авансированные в оборотные производственные фонды и фонды обращения. Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения.

Вопросы рационального использования оборотных активов, платежеспособности, финансовой устойчивости приобретают огромное значение. Наличие у предприятия достаточных оборотных средств оптимальной структуры - необходимая предпосылка для его нормального функционирования в условиях рыночной экономики. Важно правильно управлять оборотными средствами, разрабатывать и внедрять мероприятия, способствующие снижению материалоемкости продукции и ускорению оборачиваемости оборотных средств. В результате ускорения оборачиваемости оборотных средств происходит их высвобождение, что дает целый ряд положительных эффектов. Чем быстрее оборачиваются авансированные оборотные средства, тем лучший достигается результат - с помощью одной и той же суммы средств производится и реализуется больше продукции. Важным фактором ускорения оборачиваемости оборотных активов является экономия материальных ресурсов, используемых в производстве, сокращения их расхода на единицу продукции. Предприятие в случае эффективного управления оборотными средствами может добиться рационального экономического положения, сбалансированного по ликвидности и доходности.

Целью выпускной квалификационной работы является анализ состояния и эффективности использования оборотных средств на предприятии.

Для достижения цели данной выпускной квалификационной работы решены следующие задачи:

- рассмотрены понятие, состав и структура оборотных средств;

- определены источники финансирования оборотных активов;

- раскрыта сущность управления использованием оборотных средств;

- проведен анализ состояния и эффективности использования оборотных средств на предприятии;

- даны рекомендации по повышению эффективности использования оборотных средств на предприятии.

Объектом выпускной квалификационной работы работы является ООО «Омега».

Предметом выпускной квалификационной работы являются оборотные средства предприятия.

Проблемы организации оборотных средств всегда были в центре внимания отечественных исследователей: И.А. Бланка, В.В. Бочарова, А.Г. Грязновой, О.В. Ефимовой, В.В. Ковалева, В.Е. Леонтьева, Э.А. Макарьяна, В.Д. Новодворского, Е.С. Стояновой, А.Д. Шеремета и других.

Теоретико-методологическую основу выпускной квалификационной работы составляют современные труды отечественных и зарубежных экономистов в области управления оборотным капиталом.

Применены методы анализа и синтеза, группировки и сравнения, моделирования; в практической части исследования использовались расчетно-аналитические методы, методы структурно-динамического анализа.

Практическая значимость выпускной квалификационной работы состоит в том, что оно содержит разработки рекомендаций по повышению эффективности использования оборотных средств на предприятии.

1. Экономическая сущность и значение оборотных средств

1.1. Понятие, состав и структура оборотных средств

Основное место в реализации краткосрочной стратегии предприятия занимают проблемы достаточности оборотного капитала, механизма его планирования и пополнения, анализа эффективности использования. Если не заниматься краткосрочными операциями, то долгосрочные финансовые стратегии не имеют успеха.

Различают два понятия: оборотные средства и оборотные фонды [25, с.64].

Под оборотными фондами понимается часть средств производства, которые единожды участвуют в производственном процессе и свою стоимость сразу и полностью переносят на производимую продукцию. К оборотным фондам относятся: сырье, основные и вспомогательные материалы, комплектующие изделия, не законченная производством продукция, топливо, тара и другие предметы труда.

Оборотные средства как экономическая категория шире, чем оборотные фонды. Оборотные средства складываются из оборотных фондов и фондов обращения. К фондам обращения относятся средства, обслуживающие процесс реализации продукции: готовая продукция на складе, товары, отгруженные заказчикам, но еще не оплаченные ими, средства в расчетах, денежные средства в кассе предприятия и на счетах в банках.

После окончания производственного цикла, изготовления готовой продукции и ее реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг). Это создает возможность систематического возобновления процесса производства, который осуществляется путем непрерывного кругооборота средств предприятия.

Таким образом, оборотные средства - фонд денежных средств предприятия, авансированный в оборотные производственные фонды и фонды обращения для обеспечения непрерывности производства.

Постоянно переходя из одной стадии процесса воспроизводства в другую, из сферы обращения в сферу производства и затем снова в сферу обращения, стоимость фондов предприятия совершает непрерывный кругооборот, который можно представить в виде следующей схемы:

Д – Т… Т – П – Т`… Т`– Д` [12; с.268]

В своем обороте оборотные фонды последовательно принимают денежную, производительную и товарную форму, что соответствует их делению на производственные фонды и фонды обращения. Связь стадий и форм кругооборота оборотных средств представлена на рисунке 1 [12; с.269].

Рис.1. Стадии и формы кругооборота оборотных средств

Кругооборот фондов предприятий начинается с авансирования стоимости в денежной форме на приобретение сырья, материалов, топлива и других средств производства – первая стадия кругооборота (Д – Т). В результате денежные средства принимают форму производственных запасов, выражая переход из сферы обращения в сферу производства. Стоимость при этом не расходуется, а авансируется, так как после завершения кругооборота она возвращается. Завершением первой стадии прерывается товарное обращение, но не кругооборот.

Вторая стадия кругооборота (Т – П – Т`) совершается в процессе производства, где рабочая сила осуществляет производительное потребление средств производства, создавая новый продукт, несущий в себе перенесенную и вновь созданную стоимость. При этом авансированная стоимость снова меняет свою форму – из производительной она переходит в товарную.

Третья стадия кругооборота (Т` – Д`) заключается в реализации произведенной готовой продукции (работ, услуг) и получении денежных средств. На этой стадии оборотные средства вновь переходят из сферы производства в сферу обращения. Прерванное товарное обращение возобновляется и стоимость из товарной формы переходит в денежную. Разница между суммой денежных средств, затраченных на изготовление и реализацию продукции (работ, услуг) и полученных от реализации произведенной продукции (работ, услуг), составляет денежные накопления предприятия.

Закончив один кругооборот, оборотные средства вступают в новый, тем самым осуществляется их непрерывный оборот. Именно постоянное движение оборотных средств является основой бесперебойного процесса производства и обращения.

Анализ кругооборота фондов предприятий показывает, что авансируемая стоимость не только последовательно принимает различные формы, но и постоянно в определенных размерах пребывает в них. Иными словами, авансируемая стоимость на каждый данный момент кругооборота различными частями одновременно находится в денежной, производительной, товарной формах. При этом, чем меньше авансированная в оборотные производственные фонды и фонды обращения стоимость задерживается на отдельных стадиях кругооборота, тем быстрее совершается их полный оборот и тем меньше средств требуется предприятию для обслуживания оборота. На оборачиваемость оборотных средств воздействует ряд факторов, которые можно разделить на внешние и внутренние. К внешним факторам относятся [18; с.336]:

- конъюнктура рынка;

- общая экономическая ситуация в стране;

- особенности налогового законодательства;

- темпы инфляции (дефляции);

- уровень ставок банковского кредитования;

- тенденции развития инвестиционного рынка (инвестиционный климат);

- экономический потенциал региона.

В условиях трансформации рыночной экономики наибольшее значение для любых предприятий приобретают такие внешние факторы, как взаимоотношения предприятия с контрагентами – поставщиками сырья и материалов и потребителями готовой продукции. От уровня этих контактов напрямую зависят величины запасов сырья, материалов, готовой продукции на складах, дебиторской задолженности. Кроме того, величина оборотных активов зависит от своевременности расчетов с поставщиками по приобретенным ценностям, так как при погашении кредиторской задолженности перед контрагентами, предприятию возмещается уплаченный НДС, что в свою очередь, уменьшает величину оборотных активов на данную величину.

К внутренним факторам следует отнести [28; с.97]:

- ценовую политику предприятия;

- структуру активов предприятия;

- учетную политику предприятия;

- уровень технологии;

- масштабы деятельности предприятия.

Как отмечалось выше, кругооборот фондов предприятий может совершаться только при наличии определенной авансированной стоимости в денежной форме. Вступая в кругооборот, она уже не покидает его, последовательно меняя свои функциональные формы. Указанная стоимость в денежной форме представляет собой оборотные средства предприятия.

Оборотные средства, как и другие финансовые категории, раскрывают свою сущность, выполняя соответствующие функции. Первая и важнейшая из них - производственная, которая заключается в обеспечении непрерывного процесса производства благодаря бесперебойному процессу формирования на предприятии запасов и заделов материальных активов. Вторая функция оборотных средств - платежно-расчетная. Она воздействует на состояние той части средств, которая отвлечена в сферу обращения, непосредственно влияя на состояние расчетов и в целом на денежное обращение. Эффективное использование средств предприятием предполагает максимум результата при минимальной достаточности ресурсов. Это означает, что эффективность использования оборотных средств зависит от суммы средств, обслуживающих кругооборот ресурсов предприятия [21; с.34].

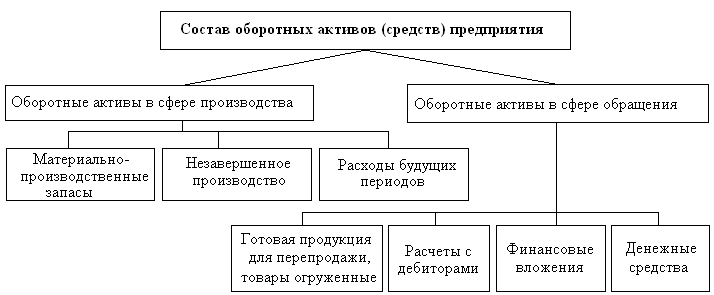

Оборотные средства включают следующие основные элементы (рис.2) [29, с.82]:

Рис.2. Состав оборотных средств предприятия

Под структурой оборотных средств понимается соотношение их отдельных элементов во всей их совокупности. Знание и анализ структуры оборотных средств на предприятии имеют очень важное значение, так как она в определенной мере характеризует финансовое состояние на тот или иной момент работы предприятия.

Структура оборотных средств на предприятиях различных отраслей промышленности не одинакова и зависит от [28, с.135]:

- специфики предприятия. На предприятиях с длительным производственным циклом (например, в судостроении) велика доля незавершенного производства; на предприятиях горного профиля большая доля расходов будущих периодов. На предприятиях, у которых процесс производства продукции скоротечный, наблюдается большой удельный вес производственных запасов;

- качества готовой продукции. Если на предприятии выпускается продукция низкого качества, которая не пользуется спросом у покупателей, то резко повышается доля готовой продукции на складах;

- уровня концентрации, специализации, кооперирования и комбинирования производства;

- ускорения научно-технического прогресса.

При всем этом необходимо иметь ввиду, что одни факторы носят долговременный характер, другие – кратковременный.

Организация оборотных средств является основополагающей в общем комплексе проблем повышения их эффективности. Организация оборотных средств включает [11, с.24]:

- определение состава и структуры оборотных средств;

- установление потребности предприятия в оборотных средствах;

- определение источников формирования оборотных средств;

- распоряжение и маневрирование оборотными средствами;

- ответственность за сохранность и эффективное использование оборотных средств.