Учебник для вузов международный менеджмент

| Вид материала | Учебник |

- Учебник для вузов. 2-изд стереотип. М.: Юнити-дана, 2005. 527 с. Серия «Профессиональный, 71.16kb.

- Учебник: в 4 т. Т. 4, 9033.15kb.

- Зубкова А. Ф. В75 Ворожейкин И. Е., Кибанов А. Я., Захаров Д. К. Конфликтология: Учебник, 3803.22kb.

- С. И. Кирюков и др.; Под ред. С. Э. Пивоварова и др. Спб.: Питер, 2000. 623 с.: табл., 40.39kb.

- Д. Г. Управленческие решения в экономических системах: Учебник, 33.66kb.

- Литература к циклу «Детская поликлиника» Раздел Содержание профилактической работы, 76.72kb.

- Учебник для студентов юридических вузов и факультетов, 10285.83kb.

- Учебники по курсу Болошов Л. Е. Этика: учебное пособие. М., 2004. Гусейнов А. А., Апресян, 1123.01kb.

- Одобрено умс управления факультета международный менеджмент Учебно-методический комплекс, 972.52kb.

- «Учебник для вузов», 12307.26kb.

3.3.3. ФИНАНСОВО-ПРОМЫШЛЕННЫЕ ГРУППЫ ЯПОНИИ

Основу экономики Японии на сегодняшний день составляют шесть крупнейших ФПГ: Mitsubishi, Sumitomo, Mitsui, Fuji, Dai-ichi Kangyo и Sanwa. Совокупный объем продаж шести групп-гигантов составляет около 15% ВНП страны.

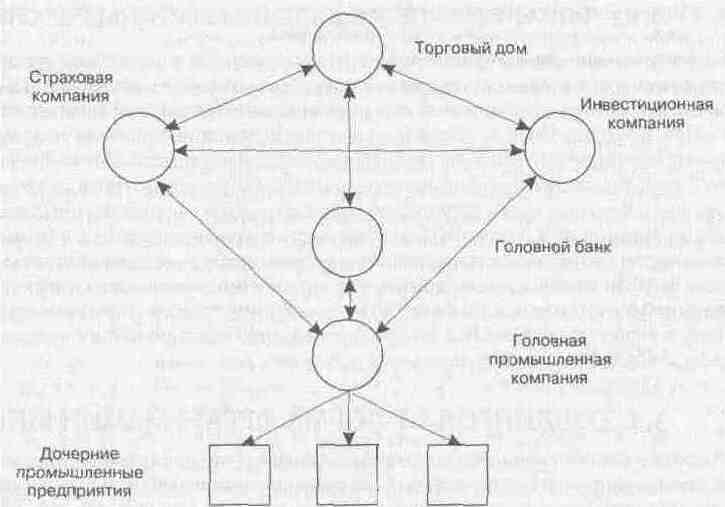

Японские ФПГ представляют собой неиерархические структуры с широким распространением перекрестного владения акциями (взаимное участие). Основным звеном японской группы компаний, ядром, вокруг которого сформирована вся структура, является один из основных банков. Группа также включает в себя крупную торговую компанию («торговый дом»), страховое общество, инвестиционную компанию и одно или несколько вертикально интегрированных промышленных объединений. Производственные предприятия также связаны взаимным участием в капитале друг друга, а также специфическим финансированием с участием головного банка группы («кэйрецу-финансирование») (см. рис. 3.2).

Такая корпоративная структура японских ФПГ сложилась в процессе реконструкции экономики по окончании Второй мировой войны, при этом приоритетное развитие получила банковская система. Также исключительно велика была роль государства, направившего через основные банки долгосрочные финансовые ресурсы для восстановления и развития промышленного потенциала. Особенности механизма создания японских ФПГ проиллюстрированы исторической справкой в разделе 3.4.7 настоящей главы.

Рис. 3.2. Структура взаимного участия японской финансово-промышленной группы

3.3.4. ФИНАНСОВО-ПРОМЫШЛЕННЫЕ ГРУППЫ ЮЖНОЙ КОРЕИ

Для Южной Кореи характерна высокая степень монополизации экономики, при этом ее основу составляют крупнейшие ФПГ, такие как Samsung, Daewoo, LG, Hyundai. Корейские группы напоминают по своему строению японские холдинговые компании «дзайбацу», существовавшие до Второй мировой войны: они представляют собой иерархические пирамиды, в основе которых лежит семейный капитал.

Корейские ФПГ отличаются высоким уровнем диверсификации, в каждой из них представлены все ведущие отрасли промышленности. Широкая диверсификация корейских групп проходила при сильном влиянии государства, стимулировавшего реализацию импортозамещающих проектов. Проследим на примере группы LG развитие процесса горизонтальной интеграции: начав с производства пластмасс, компания внедрилась в производство электротехнической, электронной и телекоммуникационной продукции и оборудования (где пластмассы находят довольно широкое применение), а также в переработку нефти. Следующим этапом был переход к строительству танкеров, а затем — к страховому бизнесу.19

19 Е. В. Ленский, В. А. Цветков, см. ранее.

Деятельность корейских групп отличается высокой степенью интернационализации, при этом основной акцент делается на государства Азиатско-Тихоокеанского региона и США. Головная холдинговая компания такой МНК выполняет, как правило, функции главного торгового дома.

3.3.5. ФИНАНСОВО-ПРОМЫШЛЕННЫЕ ГРУППЫ РОССИИ

Российские финансово-промышленные группы находятся в начальной стадии формирования и только некоторые из них могут быть отнесены к категории МНК (причем, как правило, заграничные дочерние предприятия расположены в странах СНГ). Создание ФПГ шло путем приватизации и акционирования государственных предприятий, ранее составлявших основу экономики бывшего Советского Союза. Возникшие групповые структуры отличаются иерархическим типом построения. Большая часть групп сформировалась вокруг промышленных или торговых предприятий, такие ФПГ отличает вертикальная интеграция в рамках одной отрасли (нефтяная промышленность, лесной сектор, черная металлургия). Другие ФПГ были образованы банками в результате приобретения крупных пакетов акций на залоговых и денежных аукционах, такие группы оказываются горизонтально интегрированными объединениями, либо конгломератами, включающими в себя предприятия несвязанных между собой отраслей.

3.4. ХОЛДИНГОВАЯ ФОРМА ОРГАНИЗАЦИИ МНК

Большинство многонациональных компаний развитых стран Европы и Северной Америки организованы по иерархическому принципу и имеют холдинговую форму организации. Холдинговая компания является особым типом финансовой либо финансово-промышленной компании, создаваемой для владения контрольными пакетами акций (контрольными паями) других фирм с целью делового контроля над ними и управления их деятельностью. При обсуждении различных аспектов структуры и управления МНК наряду с термином «холдинговая компания» часто используют сходные понятия «материнская» либо «головная» компания; с точки зрения распределения управленческих функций к холдинговой компании также применим термин «головная организация».20

20И. С. Пивоваров. Стратегический менеджмент холдинга. — СПб: Печатный Двор, 1994.

3.4.1. ДОЧЕРНИЕ И ЗАВИСИМЫЕ КОМПАНИИ

Если степень участия инвестора в лице холдинговой компании в акционерном (паевом) капитале другой фирмы достаточна, чтобы осуществлять управление ее текущими операциями, то такая фирма может быть определена как дочерняя компания. Общепринятым считается, что для контроля над предприятием необходимо владеть более чем 50% его голосующих (обыкновенных) акций.

На практике, однако, бывает возможно, что непосредственное владение меньшей долей голосующих акций оказывается достаточным для полного контроля над фирмой со стороны инвестора. Это случается, например, если значительная часть акций широко распылена между большим числом независимых мелких акционеров, и вероятность консолидации решающего пакета в других руках мала. Возможно также, что холдинговая компания осуществляет контроль над фирмой, распоряжаясь ее голосующими акциями на основании договора траста или доверительного управления.

К другим способам удержания контроля над предприятием можно отнести превалирующее участие представителей головной компании в составе совета директоров (наблюдательного совета) или другого аналогичного органа, ответственного за управление дочерней компанией в промежутках между ежегодными общими собраниями акционеров. Также определенный контроль материнская компания может осуществлять, владея активами или ресурсами, имеющими жизненно важное значение для дочернего предприятия за границей; к таким активам могут быть отнесены торговая марка, патент, специфическое сырье. Перечисленные схемы менее надежны, чем установление контроля над акционерным капиталом, однако в некоторых случаях их применение оправдано.

В то же время, именно владение более чем 50% пакетом акций является критерием, который с точки зрения Международных стандартов бухгалтерского учета (и аналогичных нормативных документов, принятых в отдельных странах) позволяет формировать консолидированную финансовую отчетность МНК, включающую данные о бухгалтерском балансе и финансовых результатах как холдинговой компании, так и дочерних предприятий.

Если дочерняя компания в свою очередь является холдинговой по отношению к одной или нескольким фирмам, то о ней говорят как о промежуточной холдинговой компании или субхолдинге.

Компания, которая находится под определенным акционерным, управленческим, либо финансовым контролем со стороны холдинговой компании МНК, однако не может быть отнесена к категории дочерних, называется зависимой (также используются термины «присоединенная», «ассоциированная», либо «аффилированная»). В совокупности, образующие МНК холдинговую компанию, дочерние и зависимые фирмы называют группой компаний.