Блок «Банковское дело»

| Вид материала | Документы |

- Федерации Кафедра «Банковское дело», 1639.89kb.

- Концепция программы «Банковское дело» Направление «Экономика» Шифр направления: 080105., 169.24kb.

- Темы курсовых работ по дисциплине «Банковские операции» спо специальность 080108., 13.52kb.

- Методические рекомендации по написанию курсовых работ по дисциплине «Банковское дело», 197.67kb.

- Методические рекомендации по написанию курсовых работ по дисциплине «Банковское дело», 176.57kb.

- Программа учебной дисциплины дс. Р. 1 "Оценка недвижимости" Специальность 080105 «Финансы, 338.03kb.

- Программа учебной дисциплины дс. Р. 11 «Ипотечное кредитование» Специальность «Банковское, 174.81kb.

- Банковское, 2035.42kb.

- Рабочей программы учебной дисциплины банковское дело уровень основной образовательной, 36.76kb.

- Методические указания к изучению дисциплины «Банковское дело» для студентов специальностей, 262.16kb.

Блок «Банковское дело»

В условиях перехода банковской системы Республики Казахстан на принципы функционирования международного банковского дела исключительную важность приобретает сочетание мировых банковских технологий с особенностями переходного периода экономики Казахстана. Современный этап социально-экономического развития РК характеризируется формированием рыночных отношений: формируется новая денежно-кредитная система, возникают новые виды кредитно-финансовых институтов, изменяется структура банковской системы адекватная рыночной экономике. В этих условиях необходимо готовить нового банковского работника - думающего, компетентного, инициативного, способного ориентироваться в меняющихся условиях.

Организация взаимоотношений банков с хозяйствующими субъектами различных форм собственности во многом зависят от объекта, метода кредитования, вида предоставляемых ссуд, кредитоспособности заемщика, степени риска для кредитора, расчетно-кассового обслуживания. Основная цель — дать всю информацию о банковской индустрии в области банковского обслуживания наиболее комплексно, в структурном виде, что позволяет в значительной степени облегчить процесс изучения.

Раздел №6 «Деньги, кредит, банки»

Данный курс носит в основном теоретический характер и является вводным ко всем дисциплинам банковского блока. Раздел посвящен характеристике сущности и функций денег в рыночной экономике, рассматривается теоретическая сущность инфляции, природа и виды кредитных денег - служат ключевыми моментами в изучении денежного обращения. Данный раздел также посвящен раскрытию сущности кредита, кредитной системы и важнейшим институциональным составляющим - банкам.

Вопрос Национальный банк Республики Казахстан, его место и роль в банковской системе.

Ответ: Национальный банк Республики Казахстан занимает особое место, выполняя роль главного координирующего и регулирующего органа всей кредитной системы страны и выступает государственным органом экономического управления. Главенствующая роль обусловлена широкими полномочиями, предоставленными государством. Национальный банк является эмиссионным, резервным, кассовым центром страны, обладает правом нормотворчества, выполняет роль кредитора последней инстанции банков. Определяет денежно-кредитную и валютную политики. Национальный Банк РК подотчетен только Президенту РК. Наделение Национального банка широкими полномочиями позволяет обеспечить эффективное функционирование двух уровневой банковской системы. Национальный банк является центральным банком Республики Казахстан и представляет собой верхний уровень банковской системы, является унитарным органом (100% участие государства в формировании капитала).

Основные задачи Национального банка Республики Казахстан:

• обеспечение внутренней и внешней устойчивости национальной валюты Республики Казахстан;

• разработка и проведение государственной политики в области денежного обращения, кредита, организации банковских расчетов и валютных отношений, способствующих достижению цели экономического развития Республики Казахстан и его интеграцию в мировую экономику;

• содействие и обеспечение стабильной денежной, кредитной и банковской системы;

• защита интересов кредиторов и вкладчиков банков на основании разработки привил регулирования деятельности банка и других кредитных учреждений.

Основной целью с января 2004 является обеспечение стабильности цен в Казахстане. Поэтому с 2004 года Национальный Банк РК устанавливает ориентиры только по инфляции.

К основным функциям Нац. Банка РК следует отнести: проведение денежно-кредитной политики, осуществление функции банка банков, финансовый агент правительства, единственный эмитент банкнот и монет.

Основные направления деятельности Национального банка:

1) управление кредитными ресурсами и денежное обращение в стране;

2) разработка положений, правил, методических инструкций и нормативных актов;

3) выбор форм и методов денежно-кредитной политики;

- составление сводного баланса банковской системы страны.

Вопрос: Необходимость и сущность денег

Ответ: Объективная необходимость существования денег обусловлена наличием товарного производства и товарного обращения. Деньги являются следствием и принадлежностью всякого товарного обращения. Товар и деньги не отделимы друг от друга. Без денежного обращения нет и не может быть товарного обращения. Деньги - всеобщий эквивалент, особый товар в котором выражаются стоимость всех других товаров и по средствам которого непрерывно совершается обмен продуктами труда между товаропроизводителями.

Деньги - исторически развивающаяся экономическая категория, выражающая определенные экономические отношения между людьми в процессе производства и распределения. Сущность денег как экономической категории находит выражение в единстве трех свойств:

1) всеобщей непосредственной обмениваемости;

2) самостоятельной формы меновой стоимости;

3) мера труда.

С экономической точки зрения деньги можно определить как средство выражения стоимости товаров, меру стоимости, всеобщий эквивалент множества стоимостей товаров. Используя деньги в качестве всеобщего эквивалента, мы можем измерить стоимости всех товаров, присутствующих на рынке, и сравнить их между собой. Каждому уровню развития товарных отношений соответствует определенный класс денег. Деньги являются законным платежным средством, средством выражения стоимости товаров, мерой стоимости, всеобщим эквивалентом множества стоимостей товаров.

Вопрос: Развитие банковской системы в Республики Казахстан

Ответ: Ускоренный переход РК к рыночной экономике в 1992-94гг. осуществлялся в условиях гиперинфляции. В результате либерализации цен была ликвидирована избыточная масса денег, накопившаяся в течение происходило становление многих лет. Именно в этот период банковской системы Казахстана, на сегодня являющейся одним из наиболее развивающихся секторов экономики. Развитие банковской системы Казахстана можно разделить на три этапа.

На первом этапе (1988-1991гг.) были реорганизованы отраслевые банки. Негосударственные банки стали фактически спекулировать на дефиците банковских услуг и кредитов, необходимых вновь созданным ТОО и МЧП. У банков, созданных на базе государственных банков, положение было еще более выгодным, так они снабжались дешевыми централизованными кредитами. В декабре 1990 года Казахстан провозгласил суверенитет, в январе 1991 года был принят Закон «О банках и банковской деятельности», что стало началом банковской реформы.

Второй этап (1992-1993гг.) характеризовался экстенсивным ростом банковской системы в условиях инфляции. Этот период сопровождался отрицательным значением реальных процентных ставок и стремительными темпами падения рубля. Это создало предпосылки к формированию многочисленных банков-однодневок. Этому способствовал и относительно легкий доступ к получению лицензий и небольшой размер уставного капитала. Все это вызвало настоящий бум. Количество банков стремительно увеличивалось, и в 1993 году их стало уже более 200. В 1993 году все специализированные банки были преобразованы в акционерные общества. В ноябре этого же года Казахстан вышел из рублевой зоны.

Банки Казахстана за 12 лет.

| год | количество | год | количество |

| на 01 января 1994 | 204 | на 01 января 2000 | 55 |

| на 01 января 1995 | 184 | на 01 января 2001 | 48 |

| на 01 января 1996 | 130 | на 01 января 2002 | 41 |

| на 01 января 1997 | 101 | на 01 января 2003 | 38 |

| на 01 января 1998 | 82 | на 01 января 2004 | 35 |

| на 01 января 1999 | 71 | на 01 января 2005 | 35 |

Третий этап развития начался с 1994 года и продолжается в настоящее время. Ожесточились требования по открытию банка (уставной капитал сначала должен был составлять не менее 500 тыс. дол. США, в настоящее время не менее 2 млрд. тенге), введены ограничения на оплату уставного фонда неденежными средствами, введены пруденциальные нормативы и т.д. Резкое снижение темпов инфляции (с 1258% в 1992г. до 2500% в 1993г., с 60% в 1995г. до 12% в 2003г.) лишило банки значительной прибыли, сократило доходы при неизменном уровне расходов. Введение режима свободно плавающего обменного курса позволило Казахстану ликвидировать переоценку обменного курса тенге в реальном выражении и добиться роста экономики.

В настоящее время продолжаются процессы добровольной реорганизации банков путем их слияния, поглощения, преобразования в кредитные товариществ, т.е. происходит капитализация банковской системы Казахстана. Банки стали достаточно активно кредитуют реальный сектор экономики.

Сейчас около 60 % активов, направлены на кредитование экономики, это говорит о том, что Казахстан уже достаточно приблизился к универсальным банкам развитых стран. За последние годы депозиты населения стремительно выросли, особенно тентовые.

В целях создания правового режима открыт независимый орган финансового надзора - Агентство РК по регулированию и надзору финансового рынка и финансовых организаций. Также внедрен целый ряд новых финансовых услуг — например, ипотечное кредитование, развитие страхового рынка, почтово-сберегательная отрасль Республики Казахстан, цель которой формирование эффективной почтово-сберегательной системы, внедрение в банки второго уровня международных стандартов бухгалтерского учета, что способствует прозрачности и адекватности.

Вопрос: Указ, имеющий силу закона «О Национальном банке Республики Казахстан»

Ответ: Данный Закон состоит из 13 глав и включает в себя 74 статьи и был подписан 13 апреля 1993 года.

В главе 1 («Общие положения») настоящего закона определяется правовой статус Национального банка РК как юридического лица в организационно-правовой форме государственного учреждения, которое имеет самостоятельный баланс и вместе со своими филиалами, представительствами и организациями составляет единую структуру.

Национальный Банк Казахстана подотчетен Президенту Республики Казахстан по части:

• назначения и освобождения от должности Председателя Национального Банка и утверждения структуры НБРК;

• утверждения Положения о Национальном Банке и его годового отчета;

• утверждения концепции дизайна банкнот и монет национальной валюты и др..

В главе 2 («Задачи, функции и полномочия Национального Банка РК») определяются задачи, функции, полномочия и права Национального банка, к которым кроме уже обозначенных ранее, следует отнести:

• участие в обслуживании государственного долга;

• выдача разрешения на открытие банков и их добровольную реорганизацию и ликвидацию, лицензирование их деятельности;

• проведение обязательной экспертизы проспектов эмиссий ценных бумаг банков до их государственной регистрации;

• определение порядка, системы и формы осуществления платежей и переводов денег;

• осуществление валютного регулирования и валютного контроля;

• издание нормативно-правовых актов по вопросам банковской деятельности;

• участие в осуществлении подготовки кадров для банковской системы и др..

В главе 3 («Капитал и резервы Национального Банка Казахстана») дается порядок формирования и использования капитала Национального Банка.

Уставный капитал Национального Банка принадлежит государству и формируется в размере 20 миллиардов казахстанских тенге путем передачи в его распоряжение основных фондов и отчислений от полученного им чистого дохода, а также средств, выделяемых из республиканского бюджета.

Резервный капитал Национального Банка образуется в размере уставного капитала, пополняется за счет чистою дохода и предназначается исключительно для компенсации потерь и возмещения убытков по проводимым операциям. Чистый доход Национального Банка, определяемый как разница между фактически полученными доходами и расходами, уменьшенный на сумму созданных общих провизии (резервов) по банковским активам, направляется на формирование уставного и резервного капиталов в абсолютных суммах, устанавливаемых Президентом страны. Оставшаяся часть чистого дохода перечисляется в республиканский бюджет.

В главе 4 определяется структура и органы Национального Банка Казахстана, а также порядок их формирования и компетенция. В структуру Национального Банка входят Правление, Совет директоров, центральный аппарат, состоящий из департаментов и других подразделений, филиалы, представительства и организации.

Председатель Национального Банка назначается Президентом Республики Казахстан с согласия Парламента сроком на 6 лет.

Правление Национального Банка состоит из 9 человек: Председатель Национального Банка, пять должностных лиц Национального Банка, один представитель от Президента страны и два представителя от Правительства Республики Казахстан.

В главе 5 определяется порядок взаимодействия Национального Банка с органами государственной власти.

Глава 6 посвящена вопросам денежно-кредитной политики Национального Банка. В данной главе определяются цели, инструменты, порядок осуществления денежно-кредитной политики.

В главе 7 определяются основные элементы денежной системы (денежного обращения) Республики Казахстан, включая национальную валюту - тенге.

В главе 8 представлены полномочия Национального Банка в области организации платежей и переводов денег.

В главах 9-11 представлен регламент проводимых Национальным Банком операций как на внутри экономики, так и в сфере внешнеэкономических отношений, раскрывается содержание и порядок осуществления контрольных и надзорных функций Национального Банка.

Глава 12 определяет виды отчетности Национального Банка и порядок их утверждения в вышестоящих органах власти.

Вопрос: Кредитные деньги и их виды

Ответ: Существуют металлические знаки стоимости и бумажные. Различают бумажные деньги и кредитные деньги. Бумажные деньги - представители действительных денег. Бумажные деньги выполняют две функции: средство обращения и средство платежа. Кредитные деньги возникают с развитием товарного производства, когда купля-продажа осуществляется с рассрочкой (в кредит) Кредитные деньги - это бумажные знаки стоимости; возникшие взамен золота на основе кредита.

Кредитные деньги отражают движение ссудного капитала между кредиторами и заемщиками и в качестве средства платежа получают собственные формы существования.

Основными видами кредитных денег являются: вексель, банкнота, чек, электронные деньги, кредитная карточка.

Вексель - письменное долговое обязательство, дающее его владельцу (векселедержателю) право по наступлению срока требовать от должника оплаты указанной суммы. Различают простой вексель, выданный должником, и переводной (тратта), выписанный кредитором и направленный должнику для подписи с возвратом кредитору. Переводной вексель получает возможность обращаться благодаря передаточной надписи (индоссаменту) на обороте документа.

Банкнота - кредитные деньги, выпускаемые центральным банком страны. Первоначально банкнота имела двойное обеспечение: коммерческую гарантию, поскольку выпускалась на базе коммерческих векселей и золотую гарантию, обеспечивавшую ее обмен на золото.

Чек - письменный приказ владельца счета банку уплатить наличными и перевести на счет подателя чека указанную в нем сумму денег. Владелец чековой книжки рассчитывается со своим поставщиком, выписав чек на сумму купленных товаров (услуг), но в пределах забронированной суммы.

Электронные деньги безбумажные носители платежных документов. НТП и развитие электронно-вычислительной техники обеспечили создание автоматизированных электронных установок для обработки чеков и ведения текущих счетов. С их помощью происходит подавляющая часть межбанковских операций.

Кредитные карточки это именной денежный документ, выпущенный банком или фирмой, удостоверяющий личность владельца счета в банке и дающий ему право на приобретение товаров и услуг без оплаты наличными. Это по существу не деньги, а средство получения краткосрочной ссуды в кредитном учреждении. Выпускаются они кредитными учреждениями на базе счета клиента в форме пластиковой карточки. Наиболее распространены банковские карточки, торговые карточки, карточки для приобретения бензина.

Вопрос: Понятие денежной системы, ее основные типы и составные элементы

Ответ: В каждом государстве существует своя денежная система. Денежная система Республики Казахстан организована в соответствии с Указом Президента Республики Казахстан «О Национальном банке Республики Казахстан» от 30 марта 1995 года. Денежная система - устройство денежного обращения в стране, сложившееся исторически и закрепленное национальным законодательством.

Денежная система включает следующие элементы:

• наименование денежной единицы - тенге;

• виды денежных знаков, если до 1991 в обращении были казначейские билеты, но теперь денежные знаки состоят из банкнот и монет. Они являются обязательствами Национального банка и обеспечены всеми его активами.

Порядок эмиссии - выпуск наличных денег и их изъятие осуществляет исключительно Национальный банк.

В мировой системе различают денежные системы двух типов:

1) система металлического обращения, которая базируется на действительных деньгах (серебряных, золотых), выполняющих все пять функций. При системе металлического денежного обращения выделяются два вида денежных систем: биметаллизм и монометаллизм, в зависимости от того, сколько видов металла принято в качестве всеобщего эквивалента и базы денежного обращения. Биметаллизм - денежная система, при которой роль всеобщего эквивалента закреплена за двумя металлами (серебром и золотом). Монометаллизм - денежная система, при которой один металл (серебро или золото) служит всеобщим эквивалентом.

2) система бумажно-кредитного обращения, при которой действительные деньги вытеснены знаками стоимости, а в обращении находятся бумажные либо кредитные деньги. Золото вытеснено из обращения неразменными банкнотами и превратилось в сокровище.

В результате мирового экономического кризиса1923 - 1933 гг. все формы золотого монометаллизма были ликвидированы и утвердилась система обращения бумажно-кредитных денег, не размениваемых на действительные деньги.

Вопрос: Денежная реформа 1993 года в Республики Казахстан

Ответ: Реформа 1993 заключалась в введении собственной денежной единицы, которая явилась базой для реализации Казахстаном экономического суверенитета. Еще в 1992 г руководство Республики Казахстан предприняло шаги к выпуску собственной валюты. Контракт на выпуск новых денег был подписан с английской фирмой «Харрисон и сыновья». В 1993 купюры в 1,3,5,10,20,50 и 100 были доставлены в Казахстан. Они снабжены 18 степенями защиты от подделок. 12 ноября 1993 президент Республики Казахстан Н. А. Назарбаев подписал Указ «О введении национальной валюты Республики Казахстан».

Обмен наличных рублей, а также счета и вклады обменивались на тенге по курсу 1 = 300. Все граждане Республики Казахстан старше 16 лет могли обменять сумму в пределах 100 тысяч рублей. Обмен производился только 1 раз, о чем делалась отметка в паспорте. Максимальная величина денег, которую мог поменять один человек, не могла превышать 1000 руб. Те, кто хотел поменять больше, должны были обращаться в специальную комиссию об источниках доходов. Национальный банк установил валютный курс 1$ = 4,7 тенге, после он вырос, соответственно выросла заработная плата, цены, появилась потребность в более крупных купюрах.

Национальная валюта РК - тенге - была введена в обращение с 15 ноября 1993 года. С введением собственной национальной валюты стало возможным проведение Национальным Банком самостоятельной денежно-кредитной политики. 13 декабря 1993 году вышел Закон РК «О денежной системе Республики Казахстан», в котором были установлены правовые основы и формы организации денежного обращения, включающей в себя официальную денежную единицу, порядок чеканки монет и эмиссии денежных знаков, организацию и регулирование денежного обращения.

Вопрос: Необходимость и сущность кредита как экономической категории. Формы кредита

Ответ: Кредит - сделка ссудного характера между экономическими партнерами по предоставлению или товаров в долг на условиях срочности, возвратности, платности и целенаправленности. Кредит в переводе с латинского имеет два значения - «верую, доверяю» и «долг, ссуда». Кредит ускоряет процессы воспроизводства на всех его фазах - производства, распределения, обмена, потребления.

За счет кредита:

• происходит формирование основных и оборотных средств предприятий;

• осуществляются расчеты между товаропроизводителями;

• производятся портфельные и реальные инвестиции;

• оплачивается рабочая сила;

• увеличивается объем денежной массы, участвующей в денежном обороте;

• ускоряются процессы реального накопления;

• компенсируется неравномерное поступление выручки от реализации продукции.

Кредит как экономическую категорию следует определять как производственное отношение, выражающееся на основе сделок ссуды. Являясь экономической категорией, кредит выражает экономические отношения, возникающие между собственниками по поводу перераспределения временно свободных материальных и денежных средств на условиях возвратности и платности. Субъекты кредитной сделки - кредитор и заемщик, объект - конечный продукт.

Формы кредита:

• коммерческий - его предоставляют предприятия друг другу обычно в товарной форме путем отсрочки платежа;

• банковский кредит - предоставляется банками и другими кредитными учреждениями, в виде денежных ссуд;

• потребительский кредит - предоставляемый населению для приобретения товаров длительного пользования;

• ипотечный - ссуда под залог недвижимости, земли и производственных зданий;

• государственный кредит - совокупность кредитных отношений, в которых заемщиком или кредитором выступают государство и местные органы власти по отношению к гражданам и юридическим лицам (государственные займы, казначейские обязательства, вклады населения);

• международный кредит - предоставляемый международными финансовыми организациями одной страны другим странам.

Вопрос: Кредитная система и ее структура

Ответ: Кредитная система - это совокупность кредитных учреждений, форм кредита и кредитных учреждений, другими словами характеризуется совокупностью банковских и иных кредитных учреждений, правовыми формами организации и подходами к осуществлению кредитных операций. Кредитная система регулирует денежное обращение в стране, при этом возникают экономические отношения, которые можно отнести к кредитным.

Все формы кредита его принципы, а также кредитные организации страны образуют кредитную систему. Кредитная система любого государства в значительной степени зависит от экономики в целом. Через кредитную систему государство осуществляет политику отраслевого и регионального развития всей экономики в целом.

Банки в кредитной системе занимают ведущее звено, осуществляя основную массу кредитных и финансовых операций.

Ведущим звеном кредитной системы Республики Казахстан является банковская система, которая сложилась как двух уровневая система.

Можно выделить 3 элемента современной кредитной системы:

1) центральный (эмиссионный) банк,

2) коммерческие банки,

3) специальные кредитные учреждения (страховые, трастовые, лизинговые и т.д.).

Наша кредитная система представлена в виде:

• Национального банка:

• коммерческих банков;

• специальных кредитных учреждений.

Вопрос: Экономическая сущность ссудного процента

Ответ: Ссудный процент возник на основе товарного производства. Ссудный процент возникает тогда, когда общество уже имеет регулярное денежное обращение и функционирование денежного капитала. Сущность ссудного процента в том, что его надо понимать, как экономические отношения, возникающие на базе использования денежного капитала на началах возвратности. Ссудный процент - плата, взимаемая кредитором с заемщика за пользование кредитом (ссудой). В договоре существует два обязательства:

1) вернуть кредит

2) вернуть процент за его использование.

Кредит появляется в сфере обмена, то процент в сфере распределения. Прибыль и процент часть единого целого. Ссудный процент во взаимоотношениях между кредитором и заемщиком выступает в виде процентной ставки.

Существует реальная и номинальная процентные ставки. Следовательно, связь между номинальной и реальной процентной ставкой выражается через формулу Фишера

1 = г + г * И + И,

где I - номинальная процентная ставка,

г- Реальная ставка за кредиты,

И - темпы инфляции за определенный период.

{г * И + И} - величина, которую необходимо прибавить к реальной процентной ставке, для компенсации инфляционных потерь.

Вопрос: Сущность инфляции, формы ее проявления, виды и методы стабилизации денежного обращения.

Ответ: Инфляции - повышение общего уровня цен, наиболее общее - переполнение каналов обращения денежной массы сверх потребностей товарооборота, что вызывает обесценение денежной единицы и соответственно рост товарных цен. Формы проявления инфляции:

• рост цен на товары и услуги, причем неравномерный, что приводит к обесценению денег, снижению их покупательной способности;

• понижение курса национальной денежной единицы по отношению к иностранной;

• увеличение цены золота, выраженной в национальной денежной единице.

Виды инфляции:

• Ползучая, в условиях которой цены возрастают не более чем на 10 процентов в год. Многие современные экономисты, в том числе современные последователи экономического учения Кейнса считают такую инфляцию необходимой для эффективного экономического развития. Такая инфляция позволяет эффективно корректировать цены применительно к изменяющимся условиям производства и спроса.

• Галопирующая инфляция, при которой характерен рост цен от 20 процентов до 200 процентов в год, является уже серьезным напряжением для экономики, хотя рост цен еще не сложно предсказать и включить в параметры сделок и контрактов.

• Наиболее губительна для экономики гиперинфляция, представляющая собой астрономический рост количества денег в обращении и как следствие катастрофический рост товарных цен.

Методы борьбы с инфляцией:

• Денежная реформа - полное или частичное преобразование денежной системы, проводимое государством с целью упорядочения и укрепления денежного обращения. Она осуществляется следующими методами:

• Нуллификация - проводится путем аннулирования старой, обесценившейся и введением новой национальной валюты;

• Реставрация - предполагает восстановление прежнего золотого содержания валюты и повышение ее золотого курса;

• Девальвация - означает снижение золотого содержания единицы национальной валюты или снижение ее официального курса по отношению к доллару США;

• Деноминация - уменьшение номинала денежной массы в обращении путем обмена денежных знаков на новые в пропорциях их обесценения.

• Антиинфляционная политика это комплекс мер по государственному регулированию экономики, направленных на борьбу с инфляцией. Существует два направления:

• Дефляционная политика - включает методы ограничения денежного спроса путем снижения государственных расходов, повышения процентной ставки за кредит, усиления налогового пресса, ограничения денежной массы;

• политика доходов - предполагает контроль или полное замораживание цен и заработной платы либо установление жестких пределов их роста.

Существуют следующие методы стабилизации денежного обращения:

• косвенные методы регулирования включают:

• регулирование общей массы денег через управление "печатным станком";

• регулирование процентных ставок коммерческих банков через управление ими Национальным банком;

• обязательные денежные резервы коммерческих банков;

• операции Национального банка на открытом рынке ценных бумаг.

• Прямое регулирование покупательной способности денежной единицы включает в себя такие методы, как:

• прямое и непосредственное регулирование кредитов и их распределения государством;

• государственное регулирование цен;

• государственное регулирование пределов заработной платы;

• государственное регулирование внешней торговли и операций с иностранным капиталом;

• государственное регулирование валютного курса.

Вопрос: Коммерческие банки - как основное звено кредитной системы

Ответ: Банк - это юридическое лицо, являющийся коммерческой организацией, которое в соответствии с Законом правомочно осуществлять банковскую деятельность.

Коммерческие банки выполняют функцию аккумуляции и мобилизации денежного капитала. Коммерческие банки в процессе деятельности создают новые требования и обязательства, которые становятся товаром на денежном рынке. Принимая вклады клиентов, банк создает новое обязательство - депозит, а выдавая ссудное требование к заемщику.

В Казахстане коммерческие банки имеют название банков второго уровня (БВУ). БВУ являются финансовыми посредниками, которые в процессе своей деятельности создают новые требования и обязательства, что и является товаром на денежном рынке. БВУ классифицируются по следующим признакам:

• по характеру деятельности:

а) универсальные;

б) специализированные: инвестиционные, сберегательные, ипотечные, инновационные;

• по числу филиалов:

а) бесфилиальные;

б) филиальные.

• по форме собственности:

а) государственные;

б) частные (акционерные);

в) смешанные.

Официальный статус банка определяется государственной регистрацией юридического лица в качестве банка в органах юстиции и наличием лицензии уполномоченного органа по регулированию и надзору финансового рынка и финансовых организаций. Учредителями и акционерами банка могут быть юридические и физические лица - резиденты и нерезиденты РК.

Вопрос: Принципы деятельности и операции коммерческих банков

Ответ: БВУ не отвечают по обязательствам государства, равно как и государство не отвечает по их обязательствам. Банкам запрещается осуществление операций и сделок в качестве предпринимательской деятельности, не относящихся к банковской деятельности. Банки вправе открывать свои дочерние банки, филиалы и представительства как на территории РК, так и за ее пределами. Банковской деятельностью является осуществление банковских операций. К банковским операциям относятся:

1) привлечение депозитов, открытие и ведение банковских счетов физических и юридических лиц;

2) открытие и ведение корреспондентских счетов банков;

3) кассовые операции;

4) переводные операции (выполнение поручений клиентов);

5) учетные операции (учет векселей и иных долговых обязательств);

6) доверительные операции;

7) межбанковский клиринг;

8) сейфовые операции;

9) выпуск платежных карточек;

10) инкассация и пересылка банкнот;

11) выдача банковских гарантий;

12) заемные операции;

13) лизинговые, факторинговые, форфейтинговые операции;

14) осуществлять брокерскую и дилерскую деятельность.

Банки обязаны публиковать годовой баланс и отчет о доходах и расходах после подтверждения аудиторской проверки.

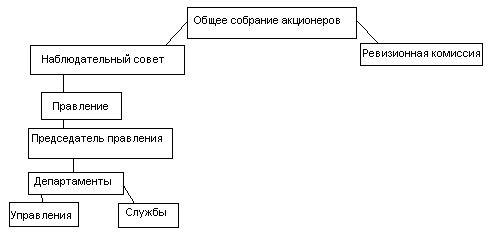

Вопрос: Организационная структура коммерческих банков

Ответ: Общий подход к структуре управления банком определяется законодательством. Организационная и управленческая структура коммерческих банков регламентируется уставом, отражающим положения об органах управления банком в их структуре, о порядке образования и функциях. Выбор той или иной формы банковской организации определяется множеством факторов: стратегическими задачами банка, его отношением к различному обслуживанию, общей философией управления.

Организационная структура банка определяется двумя основными методами - структурой управления и структурой его функциональных подразделений и служб. На структуру управления коммерческих банков оказывает непосредственное влияние то, как сформирован его уставный фонд (унитарные, паевые, акционерные).

Организационная структура правления коммерческих банков

В Республики Казахстан преобладает дивизионная структура коммерческих банков, ориентированная на предоставление услуг самого разного рода на различных клиентов, а также на региональные и местные особенности. В общей организационной структуре банка можно выделить два типа отделов: выполняющие линейные функции и выполняющие штабные функции.

Правление или совет избираются на срок до 5 лет. В его функции входят наблюдение и контроль над деятельностью исполнительных и контрольных органов. Правление определяет цели банка, осуществляет политику. Из состава правления общим собранием акционеров выбирается председатель правления, осуществляющий руководство банком через своих заместителей, курирующих конкретные виды деятельности. К лицу высших должностных лиц банка относятся: председатель совета директоров, президент, казначей, контролер, ревизор.

Вопрос: Законодательная база функционирования банков Республики Казахстан.

Ответ: К законодательным и нормативным документам, регулирующих банковскую деятельность в Казахстане следует отнести:

• Закон РК «О Национальном банке Республики Казахстан» от 30 марта 1995г. №2155 с дополнениями и изменениями (в Закон включены следующие главы: банковская система РК; правовая основа деятельности НБ РК; подотчетность НБ РК; задачи, функции и полномочия НБ РК; капитал и резервы НБ РК; структура и органы НБ РК; взаимодействие НБ с органами государственной власти; денежно-кредитная политика; денежное обращение и денежная единица; организация платежей и переводов денег; операции НБ РК; деятельность НБ РК в сфере внешнеэкономических отношений; контрольные и надзорные функции НБ РК; отчетность НБ РК);

• Закон РК «О банках и банковской деятельности в Республике Казахстан» от 31 августа 1995г. №2444 с дополнениями и изменениями (в Закон включены следующие главы: общие положения; создание банка и участие его в уставном капитале; осуществление банковской деятельности: регулирование деятельности банков и защита интересов депозиторов; учет и отчетность банков; аудит банков и их аффилиированных лиц; добровольная реорганизация банков; консервация банка; ликвидация и принудительная реорганизация банков);

• Закон РК «О платежах и переводах денег» от 29 июня 1998г. №237-1 с дополнениями и изменениями (в Закон включены следующие главы: общие положения; платежи; переводы денег; запрещение платежа и перевода денег);

• Закон РК «О валютном регулировании» от 24 декабря 1996г. №54-1 с дополнениями и изменениями (в Закон включены следующие статьи: основные понятия; перечень валютных операций; органы валютного регулирования; ограничения на проведение валютных операций; лицензирование операций; отчетность о валютных операциях; валютный контроль; основы проведения операций с иностранной валютой в РК; счета резидентов; счета нерезидентов; обменные операции с иностранной валютой; международные банковские платежи и переводы; ввоз и вывоз валютных ценностей; права, обязанности и ответственность должностных лиц.);

• Закон РК «О лицензировании» от 17 апреля 1995г. с дополнениями и изменениями (в Закон включены следующие статьи: понятие лицензии; основные принципы лицензирования; виды лицензий; органы, осуществляющие лицензирование; формы лицензий; виды деятельности, подлежащие обязательному лицензированию; лицензирование экспорта и импорта товаров (работ и услуг); условия и порядок выдачи лицензий; ответственность за нарушение законодательства о лицензировании.);

• Закон РК «О вексельном обращении в Республике Казахстан» от 28 апреля 1997г. №97-1 с дополнениями и изменениями (в Закон включены следующие статьи: основные понятия; составление и форма переводного векселя; об индоссаменте; об акцепте; об авале; о сроке платежа; о платеже; иск в случае неакцепта или неплатежа; о посредничестве; о множественности экземпляров и о копиях; о давности; о простом векселе; порядок обращения векселей в РК; функции векселя как средства платежа и кредитования и т.д.);

• Закон РК «О регистрации залога движимого имущества» от 30 июня 1998г. №254 с дополнениями и изменениями (в Закон включены следующие статьи: основные понятия; участники отношений, возникающих при регистрации залога движимого имущества; регистрация залога; права индивидуальных предпринимателей, физических и юридических лиц на регистрацию залога; порядок регистрации залога движимого имущества и т.д.);

• Закон РК «О финансовом лизинге» от 5 июля 2000г. №78-11254 с дополнениями и изменениями (в Закон включены следующие статьи: основные понятия; право собственности на предмет лизинга; сублизинг; защита прав лизингополучателя; правовые основы лизинговых отношений; договор лизинга; лизинговые платежи; возврат предмета лизинга; режим осуществления лизинговой деятельности.).