Руководство по учету вооружения, техники, имущества и других материальных средств в вооруженных силах СССР часть

| Вид материала | Руководство |

- Указом Президента Российской Федерации от 2 октября 1998 г. N 1175 "Об утверждении, 819.85kb.

- Вооруженных Силах Российской Федерации. Министр обороны Российской Федерации С. Иванов, 1650.36kb.

- Вооруженных Силах Российской Федерации Ввести в действие руководство, 5654.44kb.

- Вооруженных Силах Российской Федерации (с изменениями от 27 мая 2004 г.) Утвердить, 910.39kb.

- Вооруженных Силах Российской Федерации. Министр обороны Российской Федерации С. Иванов, 3213.82kb.

- Вооруженных Силах Российской Федерации *(1), обязанности работников делопроизводств, 2012.32kb.

- Вооруженных Силах Российской Федерации материальных и финансовых ресурсов свидетельствует,, 59.79kb.

- Планирование и выполнение инженерных расчетов по применению авиационной техники, обоснование, 197.35kb.

- Планирование и выполнение инженерных расчетов по применению авиационной техники, обоснование, 197.09kb.

- Вооруженных Силах Российской Федерации (нфп-2001) часть I содержани е глава Общие положения, 4698.14kb.

Продолжение

| | |||

| Наименование учетных документов | Номер формы | В подразделении | |

| расположенном или действующем со своей воинской частью | расположенном или действующем отдельно от своей воинской части | ||

| 1 | 2 | 3 | 4 |

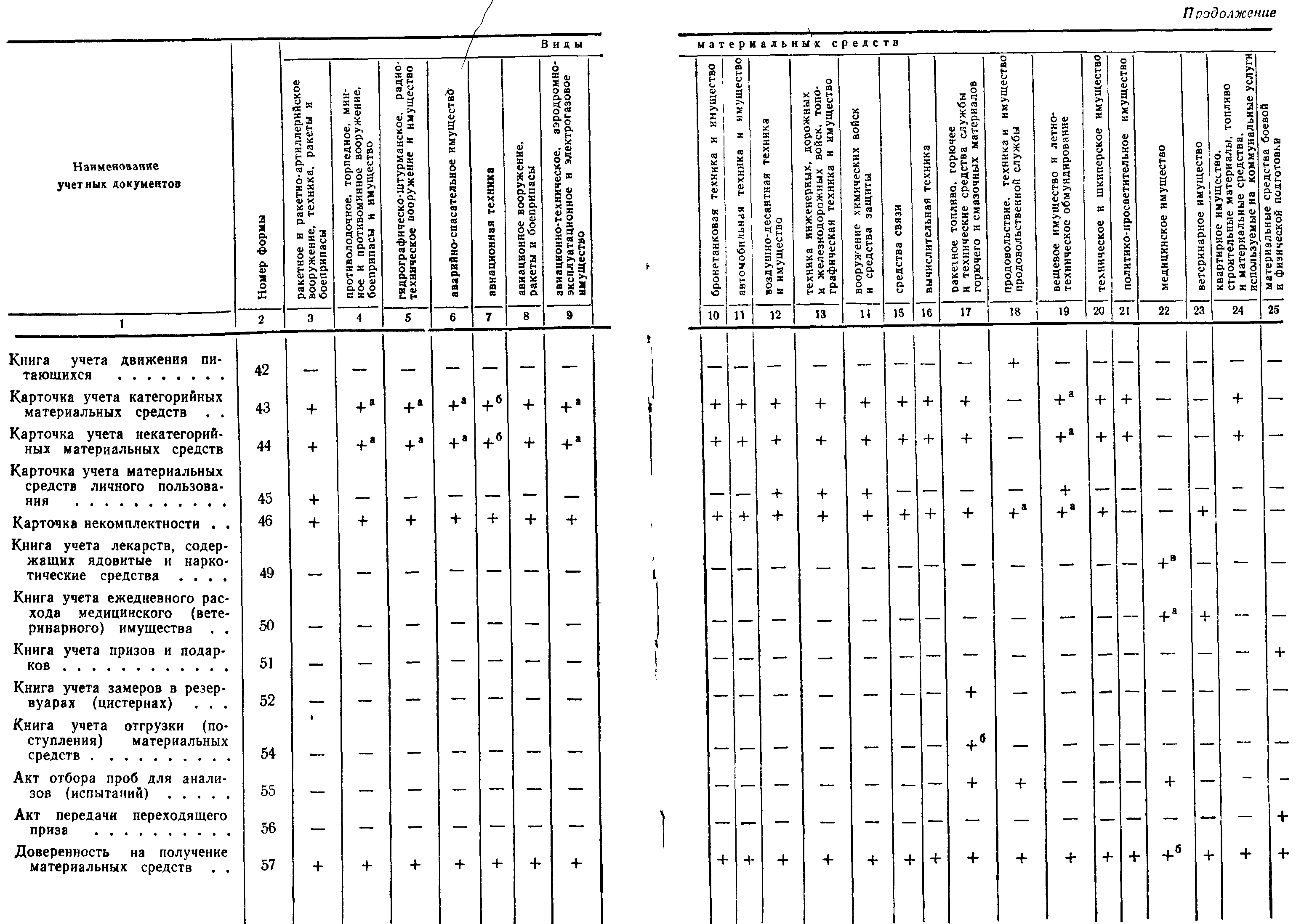

| Книга учета материальных средств, выданных во временное пользование Книга учета работы машин, расхода горючего и масел Карточка учета материальных средств личного пользования Карточка некомплектности Карточка-отчет по продовольствию Ведомость замера горючего в баках машин Опись материальных средств Книга выдачи оружия и боеприпасов Книга осмотра (проверки) оружия Формуляры и паспорта на вооружение и технику | 37 38 45 46 48 61 65 Приложение 8 к Уставу внутренней службы Вооруженных Сил СССР Приложение 9 к Уставу внутренней службы Вооруженных Сил СССР Формы предусмотрены соответствующими ГОСТами | + - + + - - + + + + | + + + + + + + + + + |

116. Учет материальных средств (кроме бронетанковой, автомобильной техники и имущества, а также инженерной техники и горючего) ведется старшиной (писарем) в целом за подразделение, как правило, в одной книге учета (форма 26).

На каждый вид материальных средств (ракетно-артиллерийское вооружение, боеприпасы, инженерное имущество, средства химического вооружения и защиты, средства связи, вещевое, квартирное, политико-просветительное имущество и т. д.) в книге учета выделяется отдельный раздел.

Первоначальные записи в книге учета производятся в соответствующей службе воинской части, последующие — старшиной (писарем) подразделения. Первоначальные записи заверяются подписью начальника службы.

Материальные средства, поступившие или отправленные (сданные) из подразделения, приходуются (списываются) по книге учета в тот же день. Данные книги учета должны отражать наличие материальных средств на каждый день.

117. Учет бронетанковой, автомобильной техники и имущества, а также инженерной техники и горючего в подразделении, расположенном или действующем со своей воинской частью, не ведется1,

118. Учет технического состояния, комплектности и наработки вооружения и техники в подразделении ведется только по тем их образцам, для которых предусмотрены формуляры (паспорта). Этот учет ведется старшим техником (техником) подразделения в формулярах (паспортах). В формулярах (паспортах) отражаются, кроме того, данные по обслуживанию и ремонту вооружения и техники.

Все разделы формуляров (паспортов) должны заполняться своевременно, точно и аккуратно в соответствии с предусмотренными правилами их ведения.

119. Ответственность за ведение формуляров (паспортов) несут командир и старший техник (техник) подразделения, а также начальник соответствующей службы воинской части. Формуляры (паспорта) хранятся в установленном порядке.

120. Состояние комплектности индивидуального ЗИП учитывается старшим техником (техником) подразделения в карточке (форма 46), которая хранится вместе с формуляром (паспортом) соответствующего образца вооружения (техники).

121. Старшина подразделения выдает материальные средства военнослужащим срочной службы в личное пользование под расписку в карточках учета (форма 45). Выданное военнослужащим и закрепленное за ними оружие, кроме того, записывается в военный билет.

122. Учет оружия и боеприпасов, выданных личному составу подразделения во временное пользование для несения караульной службы (на учения, занятия и для выполнения других задач), ведется старшиной подразделения по книге выдачи оружия и боеприпасов, предусмотренной Уставом внутренней службы Вооруженных Сил СССР (приложение 8).

Другие материальные средства, выданные личному составу в указанных случаях, учитываются по книге учета (форма 37). По этой же книге сдаются в ремонт вооружение, техника и имущество.

Материальные средства, выданные во временное пользование, с учета подразделения в книге учета (форма 26) не списываются.

123. В каждом помещении (комнате) подразделения вывешивается опись (форма 65) находящихся в нем материальных средств.

Опись подписывается командиром подразделения.

В описи (форма 65), вывешиваемой в комнате для хранения оружия, указывается количество пирамид, шкафов, ящиков, стендов, плакатов и другого имущества, хранящегося в этой комнате. В описи указываются также номера шкафов и какой печатью они опечатаны.

Мебель, инвентарь и все оборудование, находящееся в помещении (комнате), нумеруются и учитываются в книге учета (форма 26).

124. В подразделении, производящем самостоятельную заправку техники горючим, выдача водителям машин горючего производится по ведомости (форма 8) под их расписку. Количество выданного горючего записывается заправщиком в путевой лист (форма 16) каждой заправленной машины.

Заправка горючим стационарных и передвижных агрегатов (станций) производится по рабочим листам (форма 17) под расписку мотористов (начальников станций) в ведомости (форма 8).

125. Горючее, полученное на складе (заправочном пункте) воинской части подразделением, производящим самостоятельную заправку техники, учитывается в этом подразделении по книге учета (форма 26). Горючее, выданное для заправки техники, списывается с заправочного пункта подразделения на основании ведомостей (форма 8).

Работа техники и расход горючего учитываются в этом подразделении по книге учета (форма 38) на основании данных оформленных путевых листов (форма 16) и рабочих листов (форма 17).

126. Командир подразделения, производящего самостоятельную заправку техники, ежемесячно представляет начальнику службы горючего и смазочных материалов воинской части донесение (форма 24), которое составляется на основании записей в книгах учета (формы 26, 38).

127. Проверку наличия горючего на заправочном пункте и в баках машин подразделения, производящего самостоятельную заправку техники, осуществляет командир подразделения или его заместитель по технической части (старший техник, техник). По результатам проверки составляется акт (форма 11). К акту прилагается ведомость (форма 61). Акт и ведомость представляются начальнику службы горючего и смазочных материалов воинской части.

128. Учет работы техники и расхода горючего за подразделение, не осуществляющее самостоятельную заправку техники, ведется в соответствующих службах воинской части.

129. В подразделении, расположенном отдельно от своей воинской части, учет материальных средств ведется по их видам лицами, назначенными приказом командира воинской части.

130. Продовольствие, полученное подразделением, расположенным отдельно от своей воинской части, учитывается в карточке-отчете (форма 48). Выдача его в столовую (на кухню) производится по накладным (форма 2). Накладные выписываются отдельно на завтрак, обед и ужин. Расход продовольствия за день записывается в карточку-отчет (форма 48) на основании накладных.

131. Подразделению, расположенному или действующему отдельно от своей воинской части (на учении, полигоне и т. д.) и получающему самодеятельно горючее и продовольствие со складов объединения, складов (баз) поставщиков или от ближайших воинских частей, выдаются под отчет книжки (бланки) чековых требований (форма 6) и бланки аттестатов (форма 21). На бланках чековых требований и аттестатов ставятся мастичные гербовые печати воинской части. Контроль за правильным и законным использованием бланков чековых требований и аттестатов осуществляется начальниками соответствующих служб воинской части.

132. При убытки военнослужащих из подразделения в одиночном порядке на выданное им продовольствие выписываются аттестаты (форма 21).

133. Горючее и продовольствие, полученное подразделением по чековым требованиям в порядке, указанном в статье 131 части! настоящего Руководства, приходуются в соответствующих службах воинской части на основании талонов чековых требований, представляемых с донесением (форма 24) по горючему и карточкой-отчетом (форма 48) по продовольствию ежемесячно, а также по возвращении подразделения в свою воинскую часть.

К донесению (форма 24) и карточке-отчету (форма 48) прилагаются все приходные и расходные документы.

2. УЧЕТ НА СКЛАДЕ ВОИНСКОЙ ЧАСТИ И СОЕДИНЕНИЯ

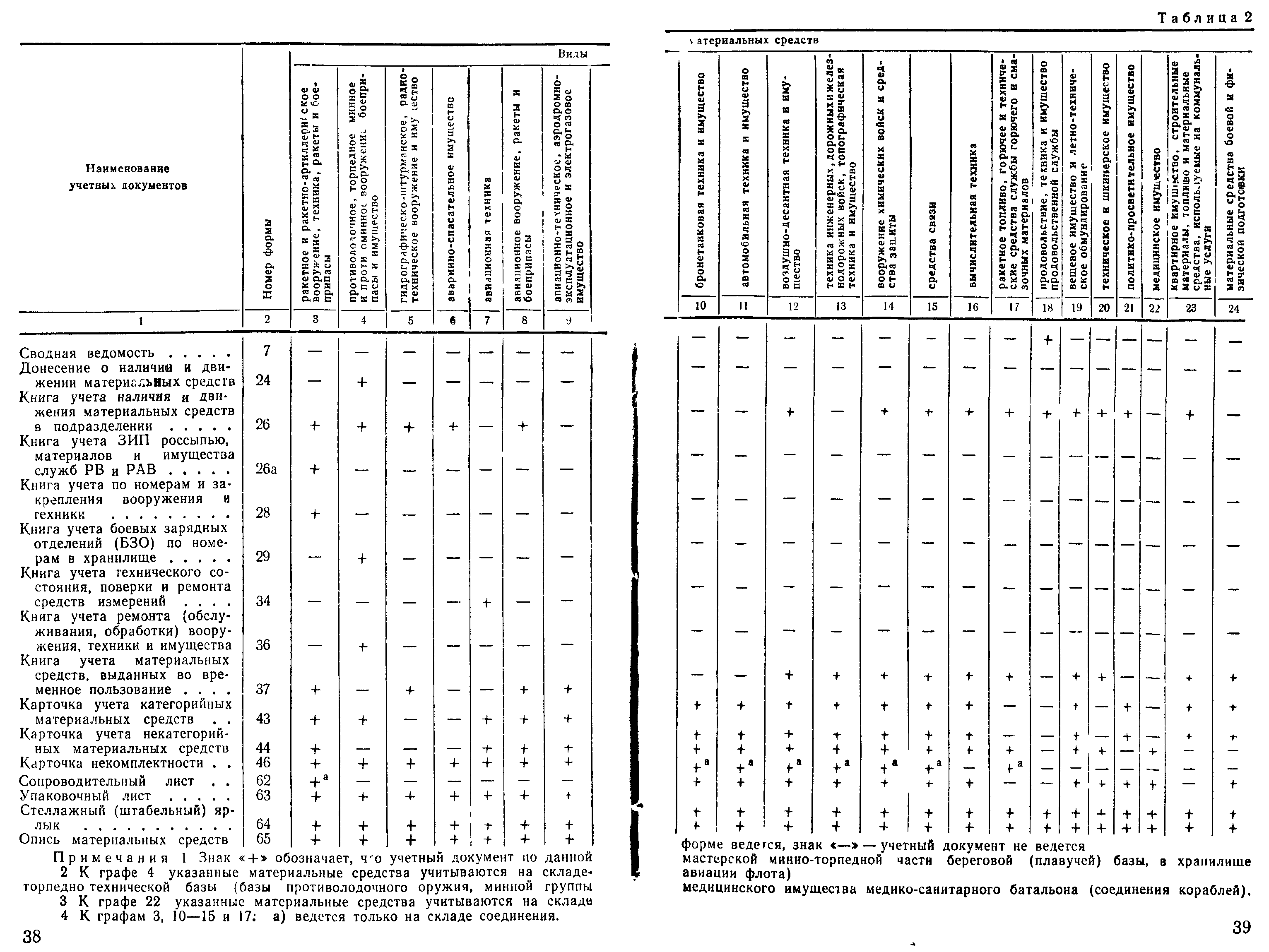

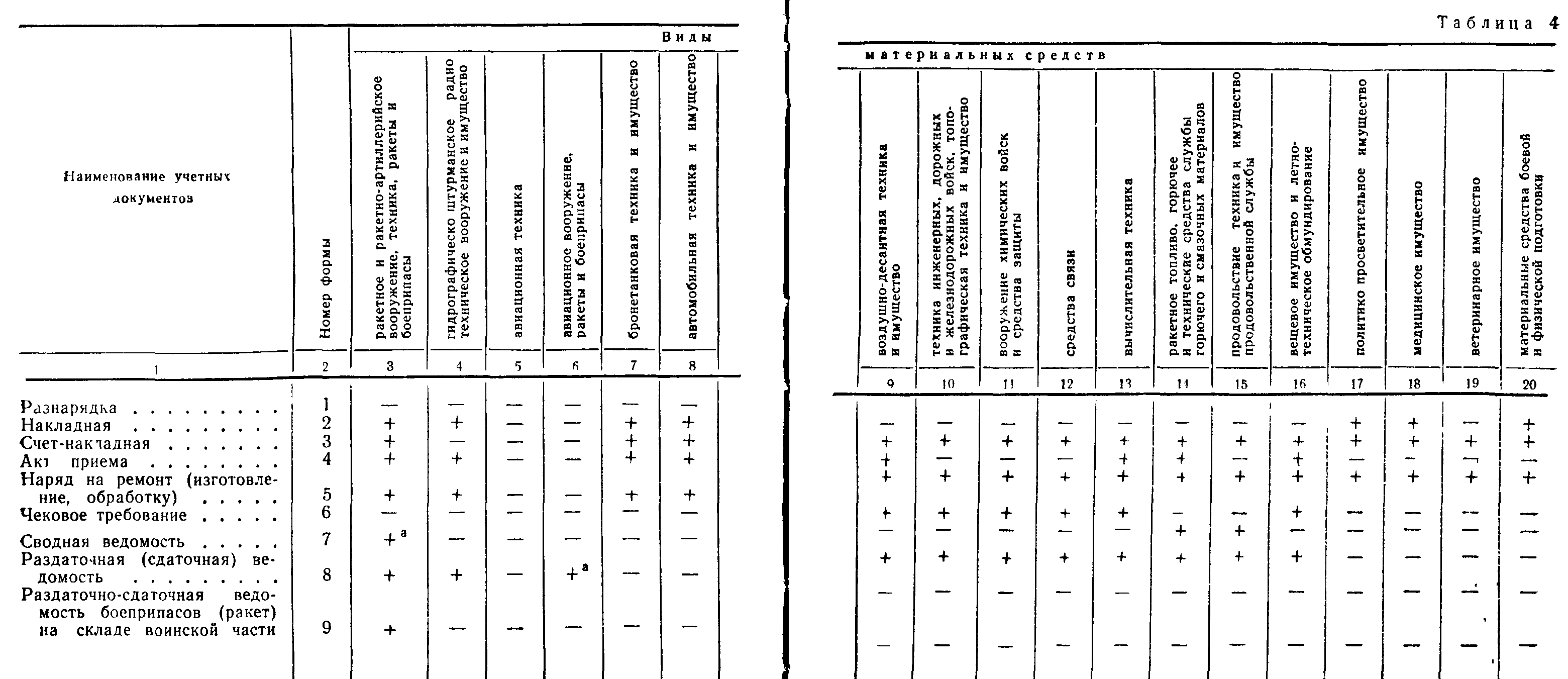

134. Учет материальных средств на складе воинской части я соединения ведется начальником склада по следующим формам учетных документов (табл. 2):

См. таблицу.

135. На складе учет наличия, движения и качественного (технического) состояния материальных средств ведется:

вооружения, техники и учитываемого по категориям имущества—по карточкам учета (форма 43, лист 1) или книге учета (форма 26);

ракет и боеприпасов всех видов — по карточкам учета (форма 43, лист 1 с оборотными сторонами соответственно «Для учета изделий» и «Для учета боеприпасов и неуправляемых ракет»);

ЗИП россыпью, материалов и учитываемого по категориям имущества служб РВ и РАВ—по книге учета (форма 26а),

других материальных средств—по карточкам учета (форма 44, лист 1) или книге учета (форма 26).

136. Техническое состояние, комплектность и наработка каждой единицы вооружения и техники, для которых предусмотрены формуляры (паспорта), отражаются на складе в их формулярах (паспортах). Вместе с формулярами (паспортами) ведутся и хранятся карточки (форма 46) на индивидуальные ЗИП вооружения (техники).

137. Материальные средства, сданные по распоряжению начальника службы в ремонт (на техническое обслуживание, регламентные работы, обработку) в ремонтное подразделение (ремонтную часть, мастерскую), с учета склада не снимаются.

138. Материальные средства, выданные по распоряжению начальника службы во временное пользование сроком до одного месяца, записываются на складе воинской части в книгу учета (форма 37).

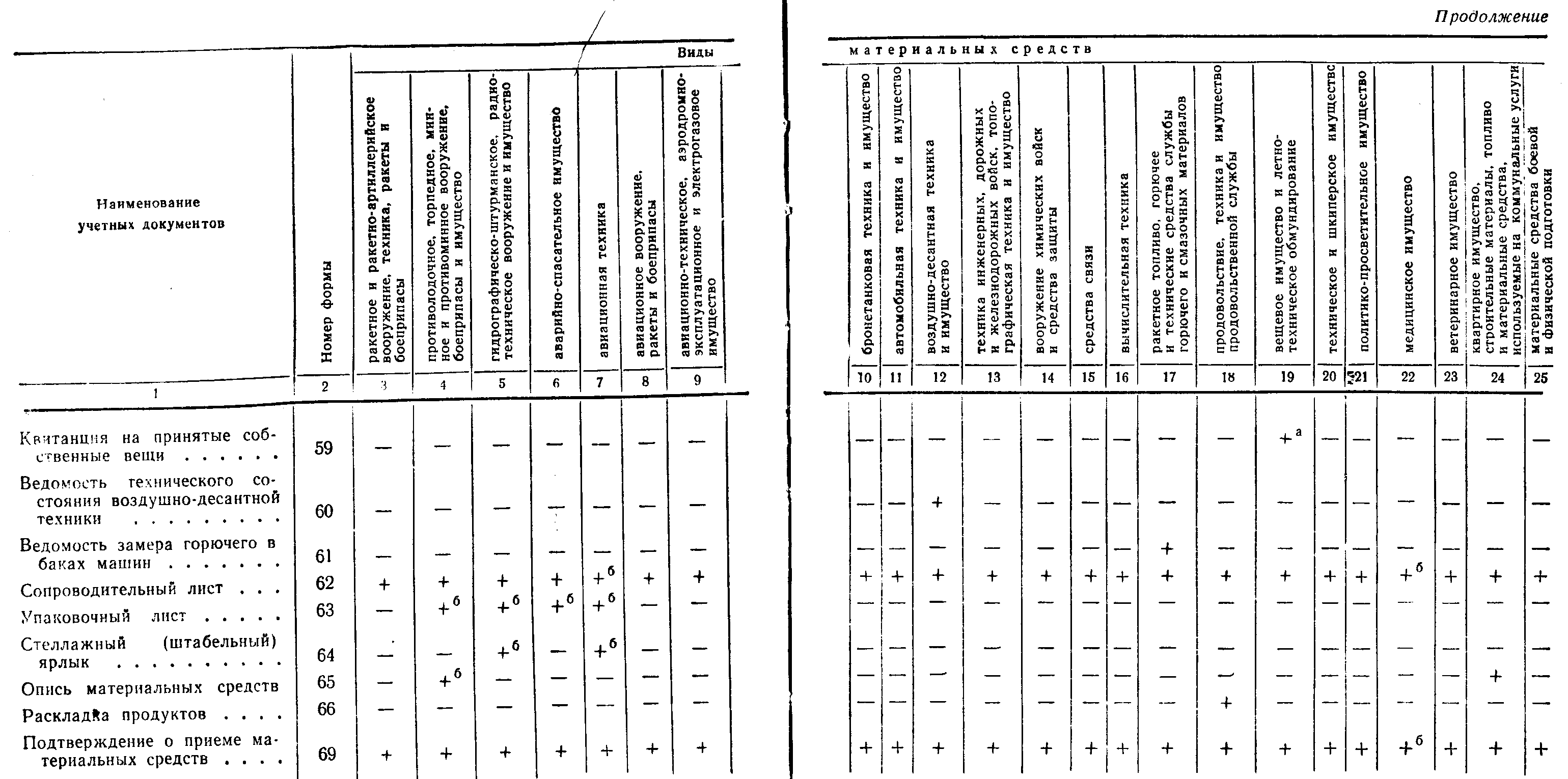

139. На каждую партию поступивших на склад материальных средств заводится ярлык (форма 64), в котором дается краткая характеристика материальных средств этой партии с указанием срока очередного осмотра (переконсервации, анализа).

140. При отправке вооружения и имущества со склада на каждый ящик (тюк, контейнер и т. п.) оформляется упаковочный лист (форма 63).

141. На корабле (судне), ведущем свое хозяйство, при выполнении обязанностей по учету и хранению какого-либо вида материальных средств одним должностным лицом учет в кладовой не ведется1.

При наличии двух должностных лиц, каждое из которых отвечает только за учет или только за хранение, учет в кладовой корабля (судна) ведется по книге учета (форма 26).

3. УЧЕТ В РЕМОНТНОМ ПОДРАЗДЕЛЕНИИ (МАСТЕРСКОЙ)

142. Командир (начальник) ремонтного подразделения (мастерской) воинской части (соединения) организует учет материальных средств в соответствии с разделом 1 главы IV части I настоящего Руководства.

Кроме того, в ремонтном подразделении (мастерской) ведется учеттабельного оборудования и инструмента, а также полученных со склада воинской части (соединения) агрегатов, запасных частей, ЗИП россыпью (в комплектах) и расходных материалов— в книге учета (форма 26 или форма 26а);

вооружения, техники и имущества, принятых в ремонт (на техническое обслуживание, регламентные работы, обработку), а также израсходованных агрегатов, запасных частей, ЗИП и расходных материалов при производстве этих работ и на пополнение комплектов ЗИП—в книге учета (форма 36).

Вооружение, техника и имущество, поступившие в ремонт (на техническое обслуживание, регламентные работы, обработку), в книгу учета (форма 26) не записываются.

Кроме того, в ремонтном подразделении (мастерской) ведется учет-

табельного оборудования и инструмента, а также полученных со склада воинской части (соединения) агрегатов, запасных частей, ЗИП россыпью (в комплектах) и расходных материалов— в книге учета (форма 26 или форма 26а);

вооружения, техники и имущества, принятых в ремонт (на техническое обслуживание, регламентные работы, обработку), а также израсходованных агрегатов, запасных частей, ЗИП и расходных материалов при производстве этих работ и на пополнение комплектов ЗИП—в книге учета (форма 36).

Вооружение, техника и имущество, поступившие в ремонт (на техническое обслуживание, регламентные работы, обработку), в книгу учета (форма 26) не записываются.

143. Инструмент и приспособления, выданные личному составу ремонтного подразделения (мастерской), а также водителям (экипажам) ремонтируемых машин для выполнения определенных работ на срок не более месяца, учитываются в книге учета (форма 37), а на больший срок—в карточках учета (форма 45). Допускается выдача инструмента и приспособлений в течение дня по жетонам, установленным приказом командира воинской части.

144. Командир (начальник) ремонтного подразделения (мастерской), кроме ремонтного подразделения службы ракетно-артиллерийского вооружения, ежемесячно к установленному сроку представляет соответствующему начальнику службы воинской части (соединения) донесение (форма 24). На основании записей в книге учета (форма 36), подтвержденных подписями приемщиков отремонтированного (обслуженного, обработанного) вооружения (техники, имущества), в донесении показываются израсходованные для этих целей агрегаты, запасные части, ЗИП и материалы.

145. В ремонтном подразделении (мастерской) воинской части (соединения), осуществляющем зарядку, контрольно-тренировочные циклы и ремонт аккумуляторов, учет их технического состояния ведется в книге учета (форма 35).

В ремонтном подразделении (мастерской), осуществляющем поверку и ремонт средств измерений, учет технического состояния этих средств ведется в книге учета (форма 34).

4. УЧЕТ В СЛУЖБЕ ВОИНСКОЙ ЧАСТИ

146. Учет материальных средств в службе воинской части организует начальник службы. Он также руководит учетом соответствующего вида материальных средств в подразделениях части, на подчиненных складе, других объектах войскового (корабельного) хозяйства и своевременно обеспечивает их бланками учетных документов по своей службе; обеспечивает своевременную подготовку и представление вышестоящему начальнику службы донесений (отчетов) о наличии, движении и качественном (техническом) состоянии материальных средств в воинской части в соответствии с табелем срочных донесении, а также необходимой информации по этим вопросам своему непосредственному начальнику.

147. На лиц, ведущих учет в службе воинской части, возлагается:

составление, учет и хранение учетных документов по оформлению всех операций, связанных с движением и изменением качественного (технического) состояния материальных средств;

ведение книг и карточек учета наличия, движения и качественного (технического) состояния материальных средств в воинской части:

сверка данных учета в подразделениях, на складе и других объектах войскового (корабельного) хозяйства воинской части сданными учета в службе;

подготовка учетных документов для обработки в вычислительном пункте (центре) и прием от него выходных документов;

подготовка донесений (отчетов) о наличии, движении и качественном (техническом) состоянии материальных средств в воинской части в соответствии с табелем срочных донесений.

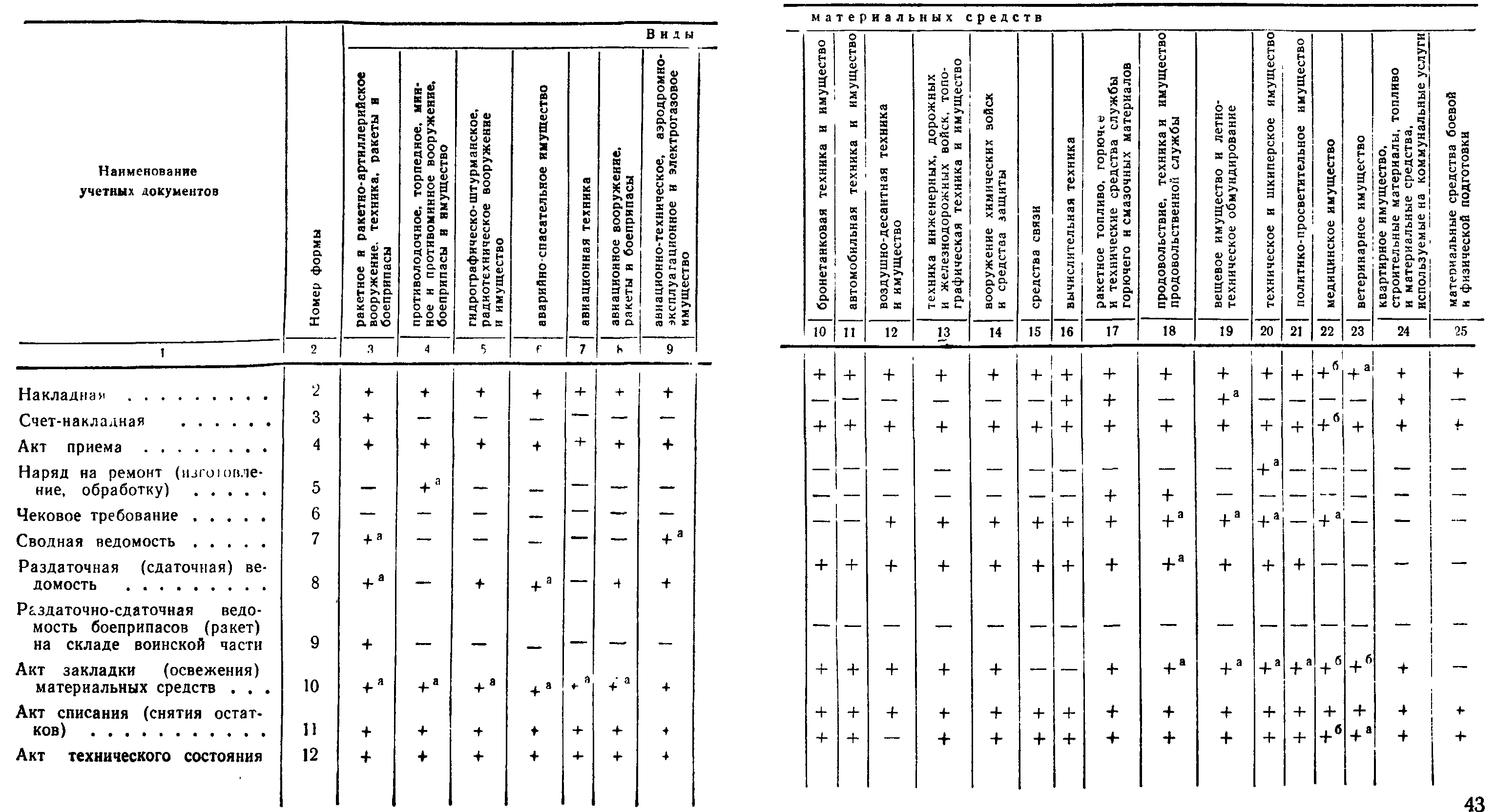

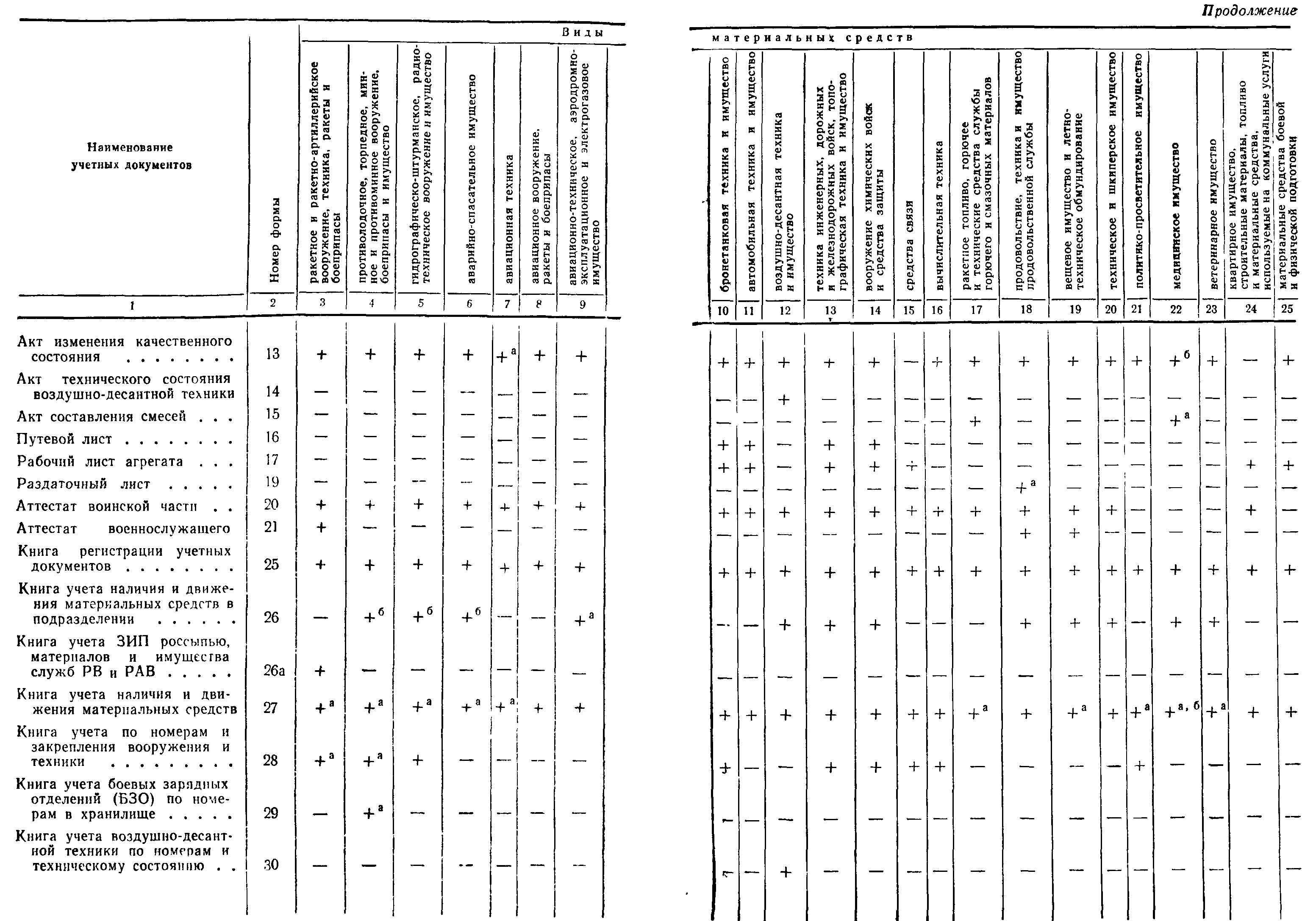

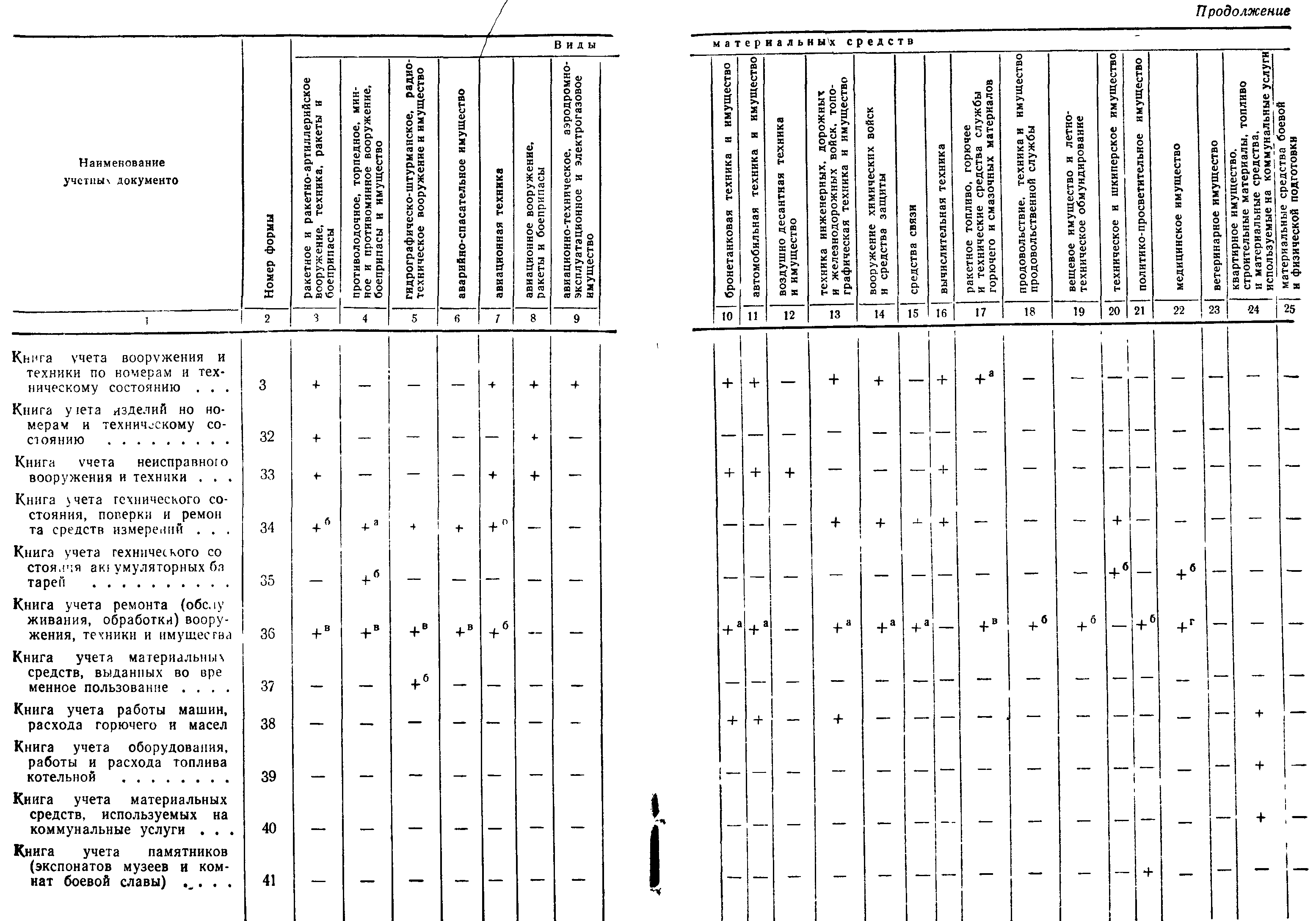

Учет материальных средств в службах воинской части, ведущей свое хозяйство, осуществляется по следующим формам учетных документов (табл. 3):

(См.таблицу)

Примечания:

1. Знак «+» обозначает, что учетный документ по данной форме ведется, знак «—» — учетный документ не ведется.

2. К графе 3: указанные материальные средства учитываются в службе РВ (РАВ) воинской части и в ремонтной части объединения (центра); а) в службе РВ воинской части Ракетных войск не ведется, б) ведется инженером-метрологом, а пои его отсутствии—службой РВ (РАВ) только по приборам ракетного (ракетно-артиллерийского) вооружения, в) ведется только в ремонтной части объединения (центра)

3. К графе 4 : указанные материальные средства учитываются на корабле, торпедно-технической базе, береговой (плавучей) базе, базе противолодочного оружия, в минной группе авиации флота и в ремонтной части объединения (центра); а) на корабле не ведется, б) ведется только на корабле, в) ведется только в ремонтной части объединения (центра)

4. К графе 5: указанные материальные средства учитываются на корабле (судне) и в воинской части Военно-Морского Флота; а) на корабле не ведется; б) .ведется только на корабле (судне); в) ведется только в ремонтной части объединения (центра).

5. К графе 6: указанные материальные средства учитываются на корабле (судне), береговой (плавучей) базе и в воинской части, а) на корабле не ведется, б) ведется только на корабле (судне); в) ведется только в ремонтной части объединения (центра).

6. К графам 7 и 8: указанные материальные средства учитываются в авиационно-технической части (базе), авиационной ремонтной части, авиационном научно исследовательском (испытательном) учреждении и военно-учебном заведении: а) в авиационной ремонтной части не ведется; б) ведется только в авиационной ремонтной части.

Таблица 3

7. К графе 9: указанные материальные средства учитываются в авиационно-технической части (базе), в части связи, радиотехнической части, авиационном научно-исследовательском (испытательном) учреждении и военно-учебном заведении; а) в авиационно-технической части (базе) не ведется.

8. К графам 10, 11, 13, 14 и 15: указанные материальные средства учитываются в соответствующих службах воинской части и в ремонтной части объединения (центра); а) ведется только в ремонтной части объединения (центра).

9. К графе 17: указанные материальные средства учитываются в воинской части, на корабле (судне) и береговой (плавучей) базе; а) на корабле не ведется; б)ведется только в авиационно-технической части (базе); в) ведется только в ремонтной части объединения (центра).

10. К графе 18: указанные материальные средства учитываются в воинской части, на корабле (судне) и береговой (плавучей) базе; а) на корабле не ведется, б) ведется только в ремонтной части объединения (центра).

11. К графе 19: указанные материальные средства учитываются в воинской части, на корабле (судне) и береговой (плавучей) базе; а) на корабле не ведется; б) ведется только в ремонтной части объединения (центра).

12. К графе 20: указанные материальные средства учитываются на корабле (судне), береговой (плавучей) базе и в воинской части Военно-Морского Флота;

а) на корабле не ведется; б) ведется только на корабле.

13. К графе 21: указанные материальные средства учитываются в воинской части, на корабле (судне) и береговой (плавучей) базе; а) на корабле (судне) не ведется, б) ведется только в ремонтной части объединения (центра).

14. К графе 22: указанные материальные средства учитываются в аптеке воинской части (корабля), береговой (плавучей) базы, медико-санитарного батальона, медицинского учреждения, а также в воинской части (на корабле), не имеющей аптеки, и в ремонтной части объединения (центра); а) в воинской части (на корабле), не имеющей аптеки, не ведется; б) при наличии отделения медицинского снабжения в аптеке медико-санитарного батальона не ведется;

в) ведется только в воинской части, не имеющей аптеки, г) ведется только в ремонтной части объединения (центра)

15. К графе 23- указанные материальные средства учитываются только в воинской части, имеющей штатный ветеринарный состав, в ветеринарном учреждении и военном совхозе, а) в воинской части не ведется, б) в военном совхозе не ведется.

16. Аттестат воинской части (форма 20) ведется в воинской части, обеспечивающей материальными средствами другие воинские части. На материальное средства, указанные в графе 24, аттестат ведется только в авиационно-технической части (базе) и на береговой (плавучей) базе

148. В службе воинской части ведется учет наличия, движения и качественного (технического) состояния материальных средств за подчиненный склад (другой объект войскового или корабельного хозяйства), каждое обеспечиваемое подразделение и в целом за воинскую часть:

вооружения, техники и имущества—по карточкам учета (форма 43) или книге учета (форма 27);

других материальных средств—по карточкам учета (форма 44) или книге учета (форма 27).

149. Вооружение и техника, находящиеся в подразделениях, закрепляются за ними приказами командира воинской части. Учет закрепления ведется по книге учета (форма 28) в соответствующей службе воинской части.

150. В службе воинской части учет технического состояния, комплектности и наработки каждой единицы вооружения и техники, учитываемых по номерам и техническому состоянию, ведется в книге учета (форма 31), ракет—в книге учета (форма 32), воздушно-десантной техники—в книге учета (форма 30), средств измерений—в книге учета (форма 34).

Перечни материальных средств, учитываемых в этих книгах, определяются соответствующими центральными органами управления Вооруженных Сил.

151. Неисправные вооружение и техника записываются в службе воинской части в книгу учета (форма 33). По этой книге ведется также учет хода восстановления боеготовности вооружения и техники.

152. Комплектность индивидуальных ЗИП и ход их пополнения учитываются в службе воинской части по карточке (форма 46) суммарно за все комплекты, находящиеся в подразделениях и на складе воинской части.

Доукомплектование индивидуальных ЗИП, находящихся в подразделениях и на складе, оформляется накладными (форма 2),. а выявленная некомплектность—актами (форма 11).

153. В воинской части, не ведущей своего хозяйства, учет материальных средств осуществляется в порядке, предусмотренном статьями 115, 124—127 и 129—133 части I настоящего Руководства применительно к учету в подразделении, расположенном или действующем отдельно от своей воинской части.

Исключение составляет учет авиационных техники, вооружения, ракет и боеприпасов в авиационной части, который ведется по формам учетных документов, предусмотренным статьей 157 части I настоящего Руководства для авиационного соединения.

154. На корабле 3 ранга, ведущем свое хозяйство и обеспечиваемом материальными средствами непосредственно органами управления служб флота (флотилии, военно-морской базы), учет материальных средств ведется за весь корабль в целом в одной книге учета (форма 26).

На корабле (судне), не ведущем своего хозяйства и обеспечиваемом материальными средствами службами береговой (плавучей) базы, учет материальных средств, как правило, не ведется. Все находящиеся на таком корабле (судне) материальные средства учитываются в соответствующих службах береговой (плавучей) базы по книгам учета (форма 27) или карточкам учета (формы 43, 44), а вооружение и инвентарное имущество, кроме того, включаются в опись материальных средств (форма 65) корабля (судна).

5. УЧЕТ В СЛУЖБЕ СОЕДИНЕНИЯ

155. Учет материальных средств в службе соединения организует начальник службы. Он также руководит учетом соответствующего вида материальных средств в воинских частях, на подчиненных складе, других объектах войскового хозяйства и своевременно обеспечивает их бланками учетных документов по своей службе; рассматривает акты на списание материальных средств, поступающие из воинских частей, дает по ним заключения и представляет на утверждение соответствующим начальникам; рассматривает акты ревизий (проверок, инвентаризаций), проведенных в воинских частях и на подчиненных объектах войскового хозяйства, принимает меры по устранению выявленных в учете недостатков; обеспечивает своевременную подготовку и представление вышестоящему начальнику службы донесений (отчетов) о наличии, движении и качественном (техническом) состоянии материальных средств в соединении в соответствии с табелем срочных донесений, а также необходимой информации по этим вопросам своему непосредственному начальнику.

156. На лиц, ведущих учет в службе соединения, возлагается:

составление, учет и хранение учетных документов по оформлению всех операций, связанных с движением и изменением качественного (технического) состояния материальных средств;

ведение книг и карточек учета наличия, движения и качественного (технического) состояния материальных средств в соединении;

сверка данных учета на соответствующих объектах войскового хозяйства соединения с данными учета в службе;

учет выделенных соединению и назначенных воинским частям фондов и лимитов расхода материальных средств;

подготовка учетных документов для обработки в вычислительном пункте (центре) и прием от него выходных документов;

подготовка донесений и отчетов о наличии, движении и качественном (техническом) состоянии материальных средств в соединении в соответствии с табелем срочных донесений.

157. В службах соединения, имеющего свои склады и другие объекты войскового хозяйства и непосредственно обеспечивающего воинские части материальными средствами, ведется учет материальных средств: за каждый подчиненный объект войскового хозяйства соединения — по первичным документам; за воинские части — на основании их донесений о наличии, движении и качественном (техническом) состоянии материальных средств.

В службах соединения, не имеющего своих складов и непосредственно не обеспечивающего воинские части материальными средствами, учет материальных средств ведется только на основании данных донесений и отчетов, представляемых воинскими частями.

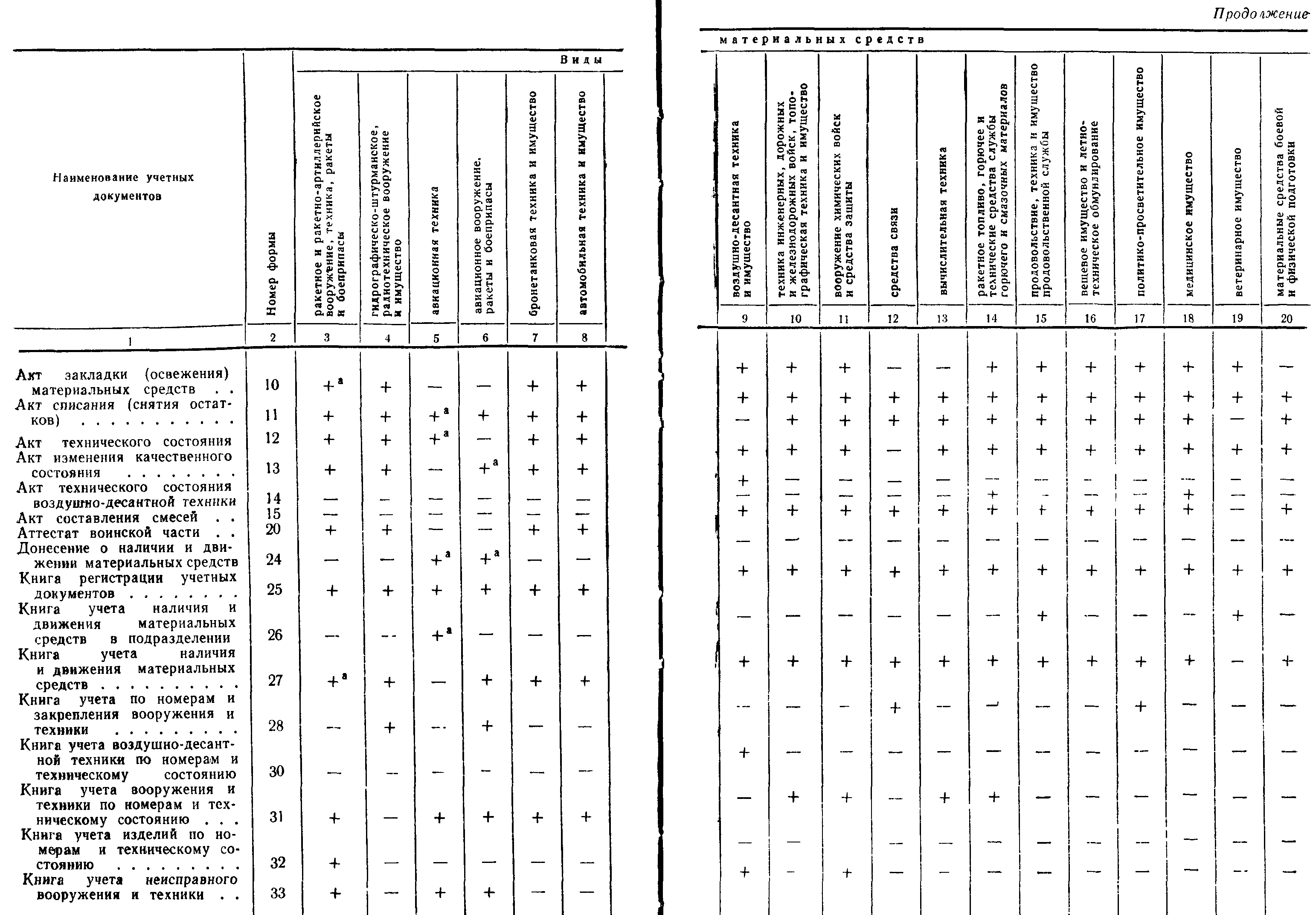

Учет материальных средств в службах соединения ведется по следующим формам учетных документов (табл. 4):

(См. таблицу)

158. В службе соединения ведется учет наличия, движения и качественного (технического) состояния материальных средств за подчиненный склад (другой объект войскового хозяйства), каждую обеспечиваемую воинскую часть и в целом за соединение:

вооружения, техники и имущества — по карточкам учета (форма 43) или книге учета (форма 27);

других материальных средств—по карточкам учета (форма 44) или книге учета (форма 27).

159. В службе соединения учет технического состояния, комплектности и наработки каждой единицы вооружения и техники, учитываемых по номерам и техническому состоянию, а также ракет, воздушно-десантной техники и средств измерений ведется в порядке, предусмотренном статьей 150 части I настоящего Руководства.

160. В службе соединения учет неисправных вооружения и техники, а также хода восстановления их боеготовности ведется по книге учета (форма 33).

6. ОСОБЕННОСТИ УЧЕТА ОТДЕЛЬНЫХ ВИДОВ МАТЕРИАЛЬНЫХ СРЕДСТВ

Особенности учета

ракетного и ракетно-артиллерийского вооружения, техники, ракет и боеприпасов

161. Учет ракетного и ракетно-артиллерийского вооружения, техники, ракет и боеприпасов осуществляется в подразделениях, а также на складе, в мастерской и в соответствующей службе воинской части и соединения.

162. Учет наличия, движения и качественного (технического)' состояния ракетного и ракетно-артиллерийского вооружения, техники, ракет и боеприпасов ведется следующим порядком:

наземное оборудование ракетных и противотанковых реактивных комплексов, артиллерийское вооружение, вооружение бронетанковой техники, стрелковое вооружение, радиотехнические средства и радиоэлектронная техника, фотолаборатории и приборы учитываются по наименованиям, образцам и маркам, включая агрегаты и узлы, составляющие образец вооружения или прибора (кроме оптических и ночных прицелов) вместе с положенными к ним комплектами индивидуальных ЗИП;

оптические и ночные прицелы пусковых установок, артиллерийского вооружения и визиры учитываются отдельно от оружия по наименованиям, образцам и маркам независимо от того, входят они в комплекты или находятся в свободном наличии;

специальные подвижные мастерские для ремонта ракетного и ракетно-артиллерийского вооружения и техники учитываются комплектно по образцам и маркам мастерских и машин, входящих в комплекты;

ракеты всех типов вместе с комплектующими элементами, артиллерийские и стрелковые боеприпасы, пиротехнические и имитационные средства учитываются на складе воинской части (соединения) пономенклатурно (тип, калибр, система, род действия, марка), по партиям их сборки (снаряжения, изготовления), годам и заводам-изготовителям, а в службе воинской части (соединения) —только пономенклатурно;

ЗИП россыпью ко всем видам ракетного и ракетно-артиллерийского вооружения, техники, приборов и оборудования, инструмент общего назначения, не входящий в комплекты подвижных мастерских, а также расходные материалы для ухода, сбережения и ремонта вооружения и боеприпасов, учебные приборы, специальная свободная укупорка под вооружение, ракеты и боеприпасы, эксплуатационная документация, служебная литература и плакаты учитываются пономенклатурно. Групповые комплекты ЗИП ко всем видам ракетного, ракетно-артиллерийского вооружения и техники учитываются комплектами.

163. На каждую партию ракет и боеприпасов на складе воинской части (соединения) заводится отдельная карточка учета (форма 43, лист 1 с оборотной стороной соответственно «Для учета изделий» и «Для учета боеприпасов и неуправляемых ракет»). Она должна постоянно находиться с партией до полного израсходования ракет (боеприпасов) этой партии.

ЗИП россыпью, все расходные материалы, укупорка, инструмент, литература и другое имущество учитываются на складе и в службе воинской части по книге учета (форма 26а).

164. Пистолеты, револьверы, автоматы, карабины, винтовки, спортивное и целевое стрелковое оружие, находящиеся на складе воинской части (соединения), учитываются начальником склада по номерам в книге учета (форма 28) и суммарно по каждой номенклатуре в карточках учета (форма 43, лист 1).

165. Учет ракетно-артиллерийского вооружения, установленного на танках, САУ, боевых машинах пехоты, бронетранспортерах и других машинах, ведется в службе ракетно-артиллерийского вооружения в соответствии с положениями данного раздела настоящего Руководства.

Для обеспечения правильности и своевременности учета этого вооружения во всех документах, по которым боевая техника поступает в воинскую часть (соединение) или убывает (в том числе и утраченная), указывается наличие вооружения, его номер, исправность и комплектность. Один экземпляр такого документа начальник бронетанковой (автомобильной) службы воинской части (соединения) передает начальнику службы ракетно-артиллерийского вооружения воинской части (соединения). В оформлении документов на прием (сдачу) боевой техники должны принимать участие офицеры службы ракетно-артиллерийского вооружения.

166. Артиллерийские, стрелковые боеприпасы и зенитные ракеты ближнего действия, израсходованные подразделениями на практические (боевые) стрельбы, списываются с учета склада воинской части (соединения) по исполненным ведомостям (форма 9).

Ракеты остальных типов, израсходованные на стрельбах, списываются в порядке, установленном соответствующими приказами Министра обороны СССР.

Утерянные во время стрельб артиллерийские и стрелковые боеприпасы, зенитные ракеты ближнего действия, элементы к ним и стреляные гильзы списываются по акту (форма 11) при наличии в нем подписей командира подразделения, лица, получившего боеприпасы со склада, и руководителя стрельб. Акт сдается на склад вместе с оставшимися боеприпасами, элементами к ним и стреляными гильзами. На основании акта и приказа командира воинской части утерянные боеприпасы и элементы к ним записываются в книгу учета недостач и после этого списываются с учета службы воинской части. Одновременно командиром воинской части назначается расследование для установления причин утрат. По результатам расследования решением командира воинской части утраченные боеприпасы и элементы к ним списываются с книг учета недостач или возбуждается ходатайство о получении на них инспекторского свидетельства. Утерянные стреляные гильзы списываются с учета на основании решения командира воинской части.

167. Неизрасходованные на стрельбах артиллерийские и стрелковые боеприпасы, зенитные ракеты ближнего действия и оставшиеся элементы к ним, а также укупорка принимаются и приходуются складом воинской части по ведомости (форма 9).

168. Учет личного и наградного оружия, боеприпасов к нему, артиллерийских приборов и имущества, выдаваемых со склада воинской части генералам, адмиралам, офицерам, прапорщикам, мичманам, военнослужащим сверхсрочной службы и военнослужащим-женщинам, ведется в службе ракетно-артиллерийского вооружения воинской части (в боевой части корабля, в административно-хозяйственной части соединения) по карточкам учета (форма 45). Личное и наградное оружие, кроме того, записывается в удостоверение личности военнослужащего

При убытии военнослужащего к новому месту службы или увольнении в запас (отставку) оружие (кроме наградного и кортика), а также боеприпасы, артиллерийские приборы и имущество сдаются на склад воинской части или в подразделение. Наградное оружие и кортик записываются в аттестат (форма 21) с указанием по каждому из них номера и года изготовления. Если военнослужащий не имеет наградного оружия и кортика, то в аттестате пишется: «Оружие (кортик) не числится».

Выдача в штабе воинской части (соединения) и подразделении генералам, адмиралам, офицерам, прапорщикам, мичманам, военнослужащим сверхсрочной службы и военнослужащим-женщинам закрепленного за ними оружия и боеприпасов к нему производится: на учения, занятия, при заступлении в наряд и выполнении других служебных задач—под расписку в книге выдачи оружия и боеприпасов (приложение 8 к Уставу внутренней службы Вооружейных Сил СССР); по тревоге—по карточке установленного образца1 без записи в книгу выдачи оружия и боеприпасов.

Особенности учета

противолодочного, торпедного, минного и противоминного вооружения,

боеприпасов и имущества

169. Учет противолодочного, торпедного, минного и противоминного вооружения, боеприпасов и имущества осуществляется в минно-торпедной части корабля, ведущего свое хозяйство, а также в торпедно-технической базе (минно-торпедной части береговой и плавучей базы), базе противолодочного оружия, минной группе авиации флота и в их хранилищах и складах-мастерских.

170. На корабле учет противолодочного, торпедного, минного и противоминного вооружения, боеприпасов и имущества ведется по книге учета (форма 26). Боеприпасы, кроме того, учитываются по партиям снаряжения, а вооружение—по номерам в журнале эксплуатации противолодочного, торпедного, минного и противоминного вооружения. Форма этого журнала устанавливается соответствующим центральным органом управления Военно-Морского Флота.

Учет средств взрывания и воспламенения, хранящихся у командира корабля в сейфе, ведется по описи (форма 65).

171. В торпедно-технической базе (минно-торпедной части береговой и плавучей базы), базе противолодочного оружия и в минной группе авиации флота учет противолодочного, торпедного, минного и противоминного вооружения, боеприпасов и имущества ведется по книге учета (форма 27) или по карточкам учета (формы 43, 44) в целом за соединение и за каждый корабль (авиационную часть, самолет), а в хранилище (складе-мастерской) —по книге учета (форма 26) и ярлыку (форма 64).

В дополнение к учету по книгам (формы 26, 27) или карточкам (формы 43, 44) учет по партиям снаряжения ведется: боевых зарядных отделений (БЗО)—в книге учета (форма 29); боеприпасов, имеющих пороховые заряды, средств взрывания и воспламенения, пиротехнических средств, подрывных боеприпасов, вторичных детонаторов и т. п.—по карточкам учета (форма 43, лист 1 с оборотной стороной «Для учета боеприпасов и неуправляемых ракет»).

Учет противолодочных ракет, торпед и мин на береговых базах соединений кораблей ведется с указанием заводских номеров, количества, категорийности и периодичности осмотров

172. Техническое состояние и результаты поверки средств измерений, установленных на вооружении, а также находящихся в торпедно-технической базе (минно-торпедной части береговой и плавучей базы), базе противолодочного оружия и минной группе авиации флота, отражаются в книге учета (форма 34), а в боевой части корабля — в журнале эксплуатации противолодочного, торпедного, минного и противоминного вооружения.

173. Учет сроков зарядки, подзарядки и контрольно-тренировочных циклов аккумуляторных батарей электроторпед ведется в боевой части корабля по форме, устанавливаемой соответствующим центральным органом управления Военно-Морского Флота.

174. Приготовление оружия в хранилище (складе-мастерской) для выдачи на корабли производится на основании наряда (форма 5), выписываемого в торпедно-технической базе (минно-торпедной части береговой и плавучей базы), базе противолодочного оружия и минной группе авиации флота.

Списание с учета ЗИП и материалов, израсходованных на приготовление оружия, производится по книгам учета (формы 26, 27) и карточкам учета (форма 44) на основании донесения (форма 24), составляемого ежемесячно в хранилище (складе-мастерской) по данным книги учета (форма 36).

175. Выдача на корабли (самолеты) приготовленного оружия из хранилища торпедно-технической базы (склада-мастерской минно-торпедной части береговой и плавучей базы), базы противолодочного оружия и минной группы авиации флота производится по накладной (форма 2).

176. Списание израсходованных на боевую подготовку противолодочного, торпедного, минного, противоминного оружия и боеприпасов осуществляется в порядке, установленном соответствующими приказами Министра обороны СССР.

Особенности учета

гидрографическо-штурманского и радиотехнического вооружения и имущества

177. Учет гидрографическо-штурманского и радиотехнического вооружения и имущества осуществляется в соответствующей боевой части (службе) корабля (судна), ведущего свое хозяйство:

на складе и в службе воинской части; на складе, в мастерской (лаборатории) и в службе соединения кораблей; на маяке (посту).

178. Гидрографическо-штурманское вооружение и имущество учитываются:

на корабле (судне), ведущем свое хозяйство, на складе воинской части (соединения кораблей), на маяке и радиотехническом посту, а также в мастерской (лаборатории) соединения кораблей—по книгам учета (форма 26). На складе, кроме того, ведутся стеллажные (штабельные) ярлыки (форма 64);

на корабле (судне), не ведущем своего хозяйства, а также на боевых постах штурманской боевой части и радиотехнической службы корабля, ведущего свое хозяйство,—по описи (форма 65).

179. В боевой части корабля, на складе воинской части (соединения кораблей), маяке и радиотехническом посту выдача имущества личному составу во временное пользование производится по книге учета (форма 37).

Особенности учета аварийно-спасательного имущества

180. Учет аварийно-спасательного имущества осуществляется в боевой части (службе) корабля (судна), ведущего свое хозяйство, в подразделениях, на складе и в службе береговой (плавучей) базы (воинской части).

181. Аварийно-спасательное имущество учитывается:

в боевой части (службе) корабля (судна), ведущего свое хозяйство, и в службе воинской части, обеспечивающей одно подразделение,—по книге учета (форма 26);

в службе береговой (плавучей) базы и воинской части, обеспечивающей несколько подразделений,—по книге учета (форма 27) или карточкам учета (формы 43, 44) за соединение кораблей (воинскую часть) в целом и за каждый обеспечиваемый корабль (подразделение);

на корабле (судне), обеспечиваемом береговой (плавучей) базой, и в подразделениях воинской части—по описи (форма 65).

Особенности учета авиационной техники

182. Учет летательных аппаратов и авиационных двигателей осуществляется на складе, в ремонтном подразделении (мастерской) и в службе авиационно-технической части (базы), авиационного научно-исследовательского (испытательного) учреждения, военно-учебного заведения, а также в службе авиационной части (соединения) и на авиационном ремонтном предприятии.

183. В службе авиационно-технической части (базы), авиационной части (соединения), авиационного научно-исследовательского (испытательного) учреждения и военно-учебного заведения ведется учет летательных аппаратов и авиационных двигателей по книге учета (форма 31).

184. Учет летательных аппаратов и авиационных двигателей по книгам учета (формы 31, 33) в службе авиационного соединения (военно-учебного заведения) ведется за каждую авиационную часть в отдельности на основании донесений этих частей.

185. Учет летательных аппаратов и авиационных двигателей, поступивших в ремонт (отправленных после ремонта), на авиационном ремонтном предприятии ведется по книге учета (форма 36). Учету подлежат все поступившие на ремонтное предприятие летательные аппараты и авиационные двигатели независимо от их технического состояния и укомплектованности. Записи в книге учета производятся в день поступления (отправки) летательных аппаратов и авиационных двигателей.

Основанием для постановки на учет летательных аппаратов и авиационных двигателей, поступивших на ремонтное предприятие, является наряд (форма 5) или распоряжение старшего начальника. Основанием для снятия с учета отправленных после ремонта аппаратов и авиационных двигателей являются наряд и акт (форма 12).

186. Секретные вооружение и оборудование, установленные на летательном аппарате, учитываются в воинской части по заводским номерам. Перечень такого вооружения и оборудования определяется соответствующим центральным органом управления Военно-воздушных Сил.

187. Непосредственную ответственность за состояние номерного учета летательных аппаратов и авиационных двигателей несет командир авиационно-технической части (базы), заместитель командира авиационной части, соединения (заместитель начальника авиационного научно-исследовательского или испытательного учреждения, военно-учебного заведения) по инженерно-авиационной службе, начальник авиационного ремонтного предприятия.

188. Постановка на учет воинской части вновь поступивших и снятие с учета летательных аппаратов, переданных в другую воинскую часть, отправленных в ремонт на авиационное ремонтное предприятие и списанных, производится на основании приказа командира воинской части. Приказ о постановке на учет (снятии с учета) летательных аппаратов, отдается не позднее суток со времени их прибытия на аэродром воинской части (отправки из части), а непринятых — после подписания приемо-сдаточных документов.

На списанные летательные аппараты приказ о снятии с учета отдается после получения инспекторского свидетельства.

В приказе о постановке на учет (снятии с учета) летательного аппарата кроме его номера указываются тип и номер установленного на нем авиационного двигателя.

189. Авиационные двигатели, принятые в воинскую часть (переданные, сданные ею), ставятся на учет (снимаются с учета) в тот же день на основании соответствующих первичных учетных документов.

Списанные авиационные двигатели снимаются с учета по получении инспекторского свидетельства.

190. Летательные аппараты, ремонт которых производится в войсковых авиационных ремонтных подразделениях (мастерских) или заводскими бригадами авиационной промышленности, а также отправленные для выполнения специальных заданий, с учета авиационной части не снимаются.

191. Летательные аппараты, на которых к исходу дня не закончены регламентные работы (доработки) или не устранены неисправности, требующие отправки в войсковые авиационные ремонтные подразделения (мастерские) или на авиационные ремонтные предприятия (заводы авиационной промышленности), а также подлежащие списанию,—учитываются в книге учета (форма 33).

192. На авиационном ремонтном предприятии списанные летательные аппараты и авиационные двигатели снимаются с учета на основании инспекторских свидетельств.

О списании летательного аппарата, а также дату и номер инспекторского свидетельства начальник авиационного ремонтного предприятия сообщает командиру воинской части, направившему летательный аппарат в ремонт.

193. Учет летательных аппаратов и авиационных двигателей, поступивших в ремонт из других видов Вооруженных Сил, а также из Добровольного общества содействия армии, авиации и флоту, осуществляется на общих основаниях.

В отчетах и донесениях авиационного ремонтного предприятия летательные аппараты отражаются отдельно по каждому виду Вооруженных Сил и Добровольному обществу содействия армии, авиации и флоту. Летательные аппараты и авиационные двигатели других министерств и ведомств в книгу учета (форма 36) не записываются и в отчетах и донесениях не отражаются.

Особенности учета авиационных вооружения, ракет и боеприпасов

194. Учет авиационных вооружения, ракет и боеприпасов осуществляется: на складе, в ремонтном подразделении и в соответствующей службе авиационно-технической части (базы), авиационного, научно-исследовательского (испытательного) учреждения и военно-учебного заведения, а также в службе авиационной части.

195. Учет авиационных ракет и боеприпасов на складе авиационно-технической части (базы) ведется по карточкам учета (форма 43, лист 1 с оборотными сторонами соответственно «Для учета изделий» и «Для учета боеприпасов и неуправляемых ракет»). Отсеки ракет, на которых регламентные работы не выполняются, свободная и занятая укупорка для авиационных вооружения, ракет и боеприпасов учитываются отдельно по карточкам учета (форма 43, лист 1).

196. Изменения категорийности авиационных вооружения, ракет и боеприпасов отражаются в учете на основании актов (форма 13), утвержденных командиром авиационной части или командиром авиационно-технической части (базы).

Техническое состояние ракет и боеприпасов по остаткам их технических ресурсов учитывается в книге учета (форма 32).

197. Неисправные вооружение, ракеты и отсеки ракет учитываются в службе авиационно-технической части (базы), авиационной части и авиационного соединения по книге учета (форма 33).

198. Авиационные ракеты и боеприпасы, полученные авиационной частью для хранения в боекомплектах, а также авиационное вооружение учитываются инженером части по книге учета (форма 27).

199. Выдача авиационных боеприпасов со склада авиационно-технической части (базы) в авиационную часть на боевую подготовку осуществляется по накладным (форма 2). При необходимости их выдача для этих целей может производиться по ведомости (форма 8) с обязательным оформлением после полетов (в тот же или на следующий день) накладными. Управляемые ракеты выдаются только по накладным.

200. Неизрасходованные авиационные боеприпасы, стреляные гильзы и укупорка сдаются авиационной частью на склад авиационно-технической части (базы) по сдаточной ведомости (форма 8).

На израсходованные авиационные ракеты, боеприпасы и комплектующие элементы к ним с указанием производственных данных (партия, год изготовления, завод-изготовитель, номер) инженер авиационной части не позднее следующего дня представляет начальнику службы авиационно-технической части (базы) донесение (форма 24) в одном экземпляре (на управляемые ракеты—в двух экземплярах), заверенное мастичной гербовой печатью авиационной части. Начальник службы авиационно-технической части (базы) на основании представленного донесения списывает израсходованные ракеты, боеприпасы и комплектующие элементы к ним по книгам и карточкам учета, а один экземпляр донесения на израсходованные ракеты представляет в авиационное соединение (объединение).

201. При сдаче снятого (замененного) авиационного вооружения на склад авиационно-технической части (базы) составляется акт (форма 12).

Неисправное авиационное вооружение сдается на склад в обработанном и законсервированном виде, с заполненными и оформленными в установленном порядке формулярами (паспортами) вместе с актами (форма 12).

Особенности учета авиационно-технического, аэродромно-эксплуатационного и

электрогазового имущества

202. Учет силовых установок (двигателей), агрегатов, запасных частей к летательным аппаратам, радиолокационного и радиоэлектронного оборудования, воздухоплавательного и парашютно-десантного имущества, средств аэродромно-технического обеспечения летательных аппаратов, инструмента, расходных материалов, электрогазовой техники и запасных частей к ней, машин, оборудования и эксплуатационно-расходных материалов для содержания и ремонта аэродромов осуществляется в подразделениях, на складе, в мастерской и в службе авиационно-технической части (базы), на складе и в службе части обеспечения управления полетами (связи, радиотехнической и т. д.), авиационного научно-исследовательского (испытательного) учреждения и военно-учебного заведения, а также в подразделениях авиационной части и на авиационном ремонтном предприятии.

203. В службе авиационно-технической части (базы) учет авиационно-технического, аэродромно-эксплуатационного и электрогазового имущества ведется за часть (базу) в целом и за каждое подразделение (эскадрилью, группу регламентных работ, подвижную авиационно-техническую мастерскую и т. д.) обеспечиваемой авиационной части.

204. В частях обеспечения управления полетами (связи, радиотехнической и т. д.), а также в авиационном научно-исследовательском (испытательном) учреждении и военно-учебном заведении учет авиационно-технического и аэродромно-эксплуатационного имущества ведется аналогично учету в авиационно-технической части (базе).

205. Учет авиационно-технического и аэродромно-эксплуатационного имущества в подразделении авиационной части ведет материально-ответственное лицо, назначенное приказом командира авиационной части. Ответственность за организацию учета несет командир подразделения. Выдаваемые подразделению эксплуатационно-расходные материалы числятся за ним до представления в авиационно-техническую часть (базу) донесения (форма 24). Донесение представляется ежемесячно и служит основанием для списания этих материальных средств с подразделения.

206. Выдача авиационно-технического имущества и эксплуатационно-расходных материалов подразделению авиационной части производится по его заявкам, представляемым начальнику службы авиационно-технической части (базы).

207. При перебазировании авиационной части на другой аэродром авиационно-техническая часть (база) выдает ей аттестат (форма 20) на авиационно-техническое и аэродромно-эксплуатационное имущество. Аттестат подписывается командиром авиационно-технической части (базы), начальником соответствующей службы и заверяется мастичной гербовой печатью. Командир авиационной части подтверждает подписью правильность записей в аттестате.

Особенности учета бронетанковой и автомобильной техники и имущества

208. В службе воинской части (соединения) количественный учет по маркам бронетанковой и автомобильной техники ведется за каждое подразделение (воинскую часть) и в целом за воинскую часть (соединение) по карточкам учета (форма 43) или книгам учета (форма 27).

В воинской части с количеством автомобилей менее 25 учет автомобильной техники ведется по книге учета (форма 28).

209. В накладных (форма 2), выписываемых в службе воинской части на выдачу со склада агрегатов, запасных частей и инструмента, указывается номер машины, для ремонта или укомплектования которой выдается имущество.

210. Учет выдачи бланков путевых листов подразделениям и приема от них оформленных путевых листов осуществляется в службе воинской части по книге учета (форма 25).

211. Учет работы машин и расхода горючего ведется в соответствующих службах воинской части по книгам учета (форма 38).

Особенности учета воздушно-десантной техники и имущества

212. Учет людских и грузовых парашютов, парашютно-реактивных систем, приборов, автоматических устройств и спасательных средств осуществляется в подразделениях, на складе, в мастерской по ремонту воздушно-десантной техники и имущества и в службе воинской части (соединения).

213. Учет людских и грузовых парашютов, парашютно-реактивных систем, приборов, автоматических устройств и спасательных средств в подразделениях и службе воинской части (соединения) ведется по количеству, качеству и заводским номерам.

Перевод воздушно-десантной техники и имущества из одной категории в другую производится: из первой во вторую — по первичным документам на выдачу со склада воинской части; в последующие—по актам (форма 14), составляемым на основании ведомостей (форма 60).

214. Учет воздушно-десантной техники и имущества в подразделении ведется по книге учета (форма 30) и карточкам учета (форма 45), на складе воинской части и соединения—по карточкам учета (формы 43, 44).

215. Учет десантного обмундирования в службе воздушно-десантной техники воинской части ведется отдельно за каждое подразделение, склад и в целом за воинскую часть.

216. В аттестат (форма 20) убывающей воинской части воздушно-десантная техника и имущество записываются отдельно по каждой категории с указанием дат их изготовления.

Особенности учета техники

инженерных, дорожных и железнодорожных войск, топографической техники и имущества

217. Учет техники инженерных, дорожных и железнодорожных войск, топографической техники и имущества осуществляется в подразделениях, а также в соответствующих мастерских, на складах и службах воинской части и соединения.

218. Инженерные боеприпасы на складах воинской части, береговой (плавучей) базы и соединения учитываются по карточкам учета (форма 43, лист 1 с оборотной стороной «Для учета боеприпасов и неуправляемых ракет»). На каждую партию инженерных боеприпасов заводится отдельная карточка учета, которая должна постоянно находиться при ней до полного израсходования боеприпасов этой партии.

Сдача инженерных боеприпасов на склад воинской части (соединения) производится по накладной (форма 2).

Особенности учета средств связи

219. Учет средств связи (радио-, радиорелейных, тропосферных, космических, проводных, подвижных и сигнальных средств связи, а также приборов, источников питания и другого имущества связи) осуществляется в подразделениях, а также на складе, в ремонтной мастерской, службе воинской части (соединения) и в боевой части корабля, ведущего свое хозяйство.

220. В службе воинской части (соединения) и в боевой части корабля средства связи учитываются за каждое подразделение (часть), в котором они имеются, и в целом за воинскую часть (корабль, соединение).

Средства связи, находящиеся на корабле, не ведущем своего хозяйства, учитываются флагманским специалистом соединения кораблей.

Особенности учета вычислительной техники

221. Учет вычислительной техники ведется в подразделениях, а также на складе, в ремонтной мастерской и в соответствующей службе воинской части (соединения).

222. Все вычислительные машины и составляющие их агрегаты (устройства, узлы) вместе с положенными комплектами ЗИП учитываются по наименованиям, типам, маркам и образцам.

Техническая документация, расходные материалы и специальная укупорка для вычислительной техники учитываются пономенклатурно.

Особенности учета ракетного топлива, горючего и технических средств

службы горючего и смазочных материалов

223. Учет ракетного топлива, горючего и технических средств службы горючего и смазочных материалов ведется в подразделении, расположенном или действующем отдельно от своей части и производящем самостоятельную заправку техники горючим, на складе и в службе воинской части (соединения), а также на корабле (судне).

224. Учет горючего ведется: в подразделении воинской части— в литрах; в подразделении авиационной части, а также на складе, в службе воинской части (соединения) и на корабле (судне) — в килограммах.

Пересчет выданного горючего из литров в килограммы производится начальником склада воинской части (соединения) или начальником заправочного пункта. Точность пересчета—один килограмм (при этом масса 0,5 кг и более округляется до 1 кг, а меньше 0,5 кг—до нуля).

225. Раздаточная ведомость (форма 8) на заправку техники горючим составляется в службе воинской части на каждое подразделение в отдельности и передается на исполнение начальнику склада воинской части. В конце каждого рабочего дня начальник склада воинской части в ведомости подводит итоги выдачи горючего (в литрах и килограммах) и представляет ее начальнику службы части.

226. Отпуск горючего со склада воинской части водителю топливозаправщика или автоцистерны для заправки техники производится под расписку в книге учета (форма 37). Одновременно начальник склада передает водителю топливозаправщика или автоцистерны ведомость (форма 8) на заправку техники.

227. Заправку техники горючим и прием сливаемого с нее горючего водитель топливозаправщика (автоцистерны) производит по ведомости (форма 8). Заправка и прием горючего оформляются раздельно. По окончании заправки (приема) горючего ведомость и оставшееся (принятое) горючее водитель топливозаправщика (автоцистерны) сдает на склад воинской части (соединения). Начальник склада расписывается в книге учета (форма 37) о приеме от водителя топливозаправщика (автоцистерны) горючего и ведомостей (форма 8).

228. Ядовитые технические жидкости выдаются со склада только лицам, объявленным приказом командира воинской части. Выдача этих жидкостей оформляется накладными (форма 2). На лицевой стороне накладной делается надпись «ЯД», а на оборотной стороне получатель расписывается о знании им правил обращения и транспортирования полученной ядовитой технической жидкости.

229. Учет талонов главнефтеснаба союзной республики для заправки машин горючим ведется в службе воинской части по карточке учета (форма 44) или книге учета (форма 27) по сериям и номерам. Выдача их водителям производится по ведомости (форма 8). Количество горючего, указанное в выданных талонах, записывается в путевой лист (форма 16).

230. На корабле горючее, израсходованное электромеханической частью, списывается по суточному журналу, израсходованное другими боевыми частями—по ведомости (форма 8), а корабельными плавучими средствами—по путевым листам (форма 16).

231. Учет горючего в авиационной части ведется инженерно-авиационной службой.

В службе горючего и смазочных материалов авиационно-технической части (базы) на основании раздаточных (сдаточных) ведомостей выписывается на выданное авиационной части (сданное ею) горючее накладная (форма 2) в двух экземплярах. Второй ее экземпляр вместе с указанными ведомостями передается под расписку в книге учета (форма 25) заместителю командира авиационной части по инженерно-авиационной службе. Первый экземпляр накладной остается в службе авиационно-технической части (базы) и служит основанием для изменения записей в карточке учета (форма 44) об остатке горючего, числящегося за авиационной частью.

232. Заместитель командира авиационной части по инженерно-авиационной службе ежемесячно представляет начальнику службы горючего и смазочных материалов авиационно-технической части (базы) донесение (форма 24). Донесение составляется на основании данных полетных листов, стартовых хронометражных журналов и формуляров самолетов (вертолетов, двигателей), штурманских бортовых журналов, раздаточных (сдаточных) ведомостей, чековых требований, накладных и актов (форма 11) о снятии остатков горючего, а также записей в актах (форма 12) о принятом (переданном) горючем с самолетами (вертолетами).

233. Начальник службы воинской части не реже одного раза в месяц проверяет наличие и качество горючего в машинах (агрегатах) подразделений и в резервуарах (цистернах) на складе воинской части. Результаты проверки в машинах подразделения оформляются ведомостью (форма 61), а в резервуарах (цистернах) склада—записями в книге учета (форма 52).

На основании ведомости (форма 61) и записей в книге учета (форма 52) составляется акт (форма 11), к которому прилагается расчет на списание естественной убыли горючего.

234. Учет лимита расхода и выполнения плана поставок горючего, его переходящих запасов, а также учет реализации фондов горючего и обеспеченности им воинских частей ведется в службе соединения по карточке учета (форма 47).

О выделенных фондах и назначенных лимитах расхода горючего начальник службы соединения сообщает воинским частям извещениями (форма 67).

Особенности учета продовольствия, техники и имущества продовольственной службы

235. Учет продовольствия, техники и имущества продовольственной службы ведется в подразделении, расположенном или действующем отдельно от своей части, на складе, в столовой (на камбузе, в кают-компании), в службе воинской части (корабля) и соединения, хлебопекарне (хлебозаводе), а также на подводной лодке и корабле, не ведущих своего хозяйства, и в воинском эшелоне.

236. Учет продовольствия, техники и имущества продовольственной службы в столовой (на камбузе, в кают-компании) и хлебопекарне (хлебозаводе), а также на подводной лодке и корабле, не ведущих своего хозяйства, и в воинском эшелоне ведется по следующим формам документов (табл. 5).

237. Количество подлежащих отпуску и выданных продуктов в первичных документах указывается с точностью: картофеля и овощей—до килограмма; чая и специй—до грамма; остальных продуктов—до одной десятой килограмма.