Курс экономической теории учебник Издание 4-е, дополненное и переработанное Под общей редакцией проф. Чепурина М. Н

| Вид материала | Учебник |

- Учебник 3-е издание, переработанное и дополненное, 10138.23kb.

- Учебник издание пятое, переработанное и дополненное проспект москва 2001 Том 3 удк, 11230.01kb.

- Учебник издание пятое, переработанное и дополненное проспект москва 2001 Том 3 удк, 11433.24kb.

- Учебник. 3-е издание, переработанное и дополненное, 10586.44kb.

- Курс экономической теории: учебник / Под ред. М. Н. Чепурина, Е. А. Киселевой. Киров:, 204.91kb.

- С. С. Экономическая теория : Краткий курс. Владос 2010 Бесовский Л. Е. Фомичева, 26.91kb.

- Учебник 2-е издание, 4260.56kb.

- К. С. Гаджиев введение в политическую науку издание второе, переработанное и дополненное, 7545.88kb.

- В. Д. Аракина издание четвертое, переработанное и дополненное Допущено Министерством, 2717.43kb.

- В. И. Кузищина издание третье, переработанное и дополненное рекомендовано Министерством, 5438.98kb.

§ 6. Дискреционная и недискреционная (автоматическая)

налогово-бюджетная политика. Встроенные стабилизаторы.

Стимулирующая и сдерживающая налогово-бюджетная политика

По аналогии с кредитно-денежной политикой, налогово-бюджетную политику также принято подразделять на два типа: дискреционную (гибкую) и недискреционную (автоматическую).

Дискреционная налогово-бюджетная политика - это сознательное манипулирование законодательной властью налогообложением и государственными расходами с целью воздействия на уровень экономической активности. Речь идет о воздействии, оказывающем влияние на изменения объема производства, занятости, уровня цен и ускорение экономического роста. В этом определении важно обратить внимание на то, что законодательные органы действуют целенаправленно, принимая соответствующие законы, касающиеся объема государственных расходов, ставок налогообложения, введения новых налогов и т. п.

Все эти меры оказывают воздействие как на совокупный спрос, так и на совокупное предложение. В рамках кейнсианского подхода дискреционная налогово-бюджетная политика предусматривает непосредственное воздействие на совокупные расходы. Изменение любого из компонентов совокупного спроса, будь то потребительские расходы, капиталовложения, государственные расходы, чистый экспорт (последнее - в рамках открытой экономики) повлекут за собой мультипликативные эффекты, приводящие к соответствующему изменению дохода.

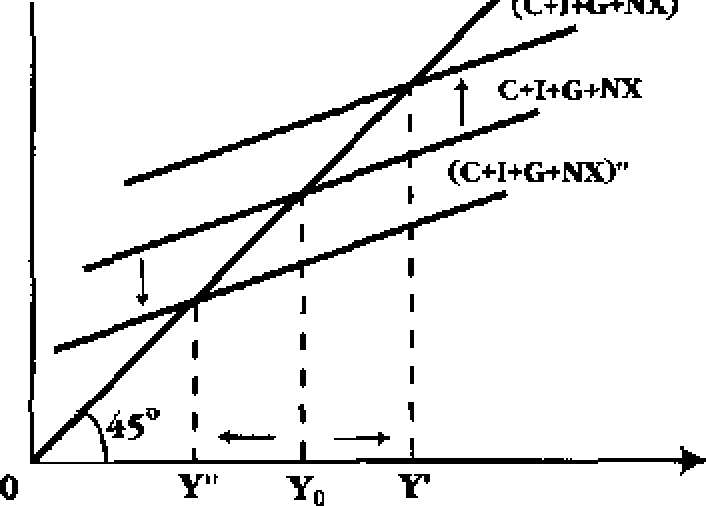

Вспомним график «кейнсианского креста» из гл. 18, показывающего установление равновесия национального дохода.

налогово-бюджетная политика. Встроенные стабилизаторы.

Стимулирующая и сдерживающая налогово-бюджетная политика

По аналогии с кредитно-денежной политикой, налогово-бюджетную политику также принято подразделять на два типа: дискреционную (гибкую) и недискреционную (автоматическую).

Дискреционная налогово-бюджетная политика - это сознательное манипулирование законодательной властью налогообложением и государственными расходами с целью воздействия на уровень экономической активности. Речь идет о воздействии, оказывающем влияние на изменения объема производства, занятости, уровня цен и ускорение экономического роста. В этом определении важно обратить внимание на то, что законодательные органы действуют целенаправленно, принимая соответствующие законы, касающиеся объема государственных расходов, ставок налогообложения, введения новых налогов и т. п.

Все эти меры оказывают воздействие как на совокупный спрос, так и на совокупное предложение. В рамках кейнсианского подхода дискреционная налогово-бюджетная политика предусматривает непосредственное воздействие на совокупные расходы. Изменение любого из компонентов совокупного спроса, будь то потребительские расходы, капиталовложения, государственные расходы, чистый экспорт (последнее - в рамках открытой экономики) повлекут за собой мультипликативные эффекты, приводящие к соответствующему изменению дохода.

Вспомним график «кейнсианского креста» из гл. 18, показывающего установление равновесия национального дохода.

Совокупные jfk расходы

Совокупные jfk расходыДоход

Рис. 22.4. Влияние государственных расходов и налогообложения на равновесный уровень дохода

Налогово-бюджетная система

485

Увеличение государственных расходов и/или снижение налогообложе

ния сдвигают вверх линию С + I + G + NX и ведет к росту дохода до уров

ня Г. Снижение государственных расходов и/или увеличение налогообло

жения сдвигают вниз линию С + I + G + NX и ведет к снижению дохода до

уровня Y".

Так, если правительство приняло решение увеличить на 20 млрд. долл. государственные закупки (а делается это за счет средств бюджета), то линия С + I + G + NX переместится выше, в положение (С + I + G + NX)'. Например, AG = 20 млрд. долл.; предельная склонность к потреблению (МРС) = 0,80; предельная склонность к сбережению (MPS) = 0,20; мультипликатор (к) при этих условиях равен 5. Прирост дохода составит: Δ7 = AG X к (20X 5) = 100 млрд. долл. Здесь очень важно подчеркнуть, что увеличение правительственных расходов финансируется не за счет притока налоговых поступлений. Источником государственных расходов является в нашем примере бюджетный дефицит. Власти сознательно идут на этот шаг, стремясь добиться увеличения совокупного спроса и достижения уровня полной занятости.

Если же экономика «перегрета», то правительство может снизить уровень государственных расходов. График совокупных расходов при этом сдвинется вниз, до положения (С + I + G + NX)".

Стабилизировать совокупный спрос на уровне, соответствующем полной занятости, можно и другим способом. Речь идет о манипулировании налогообложением. Например, государство вводит аккордный налог, т. е. налог постоянной величины, который дает одну и ту же сумму налоговых поступлений при любых размерах национального дохода. Это - известное упрощение, так как в реальности в большинстве стран используется прогрессивная система налогообложения, т. е. с ростом дохода увеличивается налоговая ставка.

Что произойдет с расходами на потребление и сбережение после введения этого налога? Естественно, если уменьшится располагаемый доход (Y-T ), то сократятся и потребление, и сбережение. Потребление уменьшится, но не ровно на 20 млрд. долл. Почему? Нужно вспомнить о МРС и MPS. Если МРС = 0,8, то потребление сократится: 20 X 0,8 = 16 млрд. долл. Сбережения также уменьшатся: 20 χ 0,2 = 4 млрд. долл. В итоге произойдет уменьшение дохода: ΔT X МРС X к = 20 X 0,8 X 5 = 80. Следовательно, график совокупных расходов С + I + G + NX (см. вновь рис. 22.4) сдвинется вниз (в этом случае на 16 млрд. долл.), и равновесный уровень национального дохода, учитывая эффект мультипликатора, снизится в 5 раз. И наоборот, уменьшение аккордного налога поднимет вверх фафик совокупных расходов и увеличит национальный доход. Итак, правительство при борьбе со спадами может как увеличивать государственные расходы, так и снижать налоги.

486

Глава 22

Что же сильнее воздействует на экономику? В нашем примере наглядно видно, что больший стимулирующий эффект оказывает политика государственных расходов (произошло изменение дохода на 100 млрд. долл.). При этих мерах происходит непосредственное воздействие на совокупные расходы. А изменение налогов оказывает косвенное воздействие на уровень национального дохода, так как затрагивает величину располагаемого дохода (Y- Т). (На рис. 22.4 изменение налогов на 20 млрд. долл. вызвало смещение графика С + I + G + NX только на величину 16 млрд. долл.).

Итак, дискреционная стимулирующая налогово-бюджетная политика предполагает рост государственных расходов и/или снижение налоговых ставок. Напротив, дискреционная сдерживающая налогово-бюджетная политика предполагает снижение государственных расходов и/или рост ставок налогов.

Стимулирующая политика, как отмечалось выше, может сопровождаться бюджетным дефицитом, т. е. превышением текущих расходов государства над доходами. Она проводится с целью борьбы со спадами и, соответственно, циклической безработицей. Это - главная цель. Но не будем забывать о временных лагах.

Поэтому правительство, принимая решение о проведении дискреционной фискальной политики (т. е. сознательно изменяя величину государственных расходов или ставок налогов), должно ясно представлять, на каком из отрезков траектории циклического развития находится экономика. Действительно ли в экономике начался спад, и такое нежелательное изменение совокупного спроса нужно блокировать стимулирующей налогово-бюджетной политикой?

Так мы подходим к сложнейшей проблеме в проведении налогово-бюджетной политики: проблеме выбора времени. «Дорого яичко к Христову дню!» ~ гласит русская поговорка. Так и налогово-бюджетная стимулирующая политика хороша именно в период спада. Но, о том, что происходит с ВВП в текущем квартале, мы узнаем из отчета статистических служб лишь в конце квартала. Проведем аналогию: о том, что человек заболел гриппом, он узнает не в тот самый момент, когда в его организм проник вирус, а лишь тогда, когда начали проявляться симптомы болезни. Политика экономической стабилизации должна полагаться на прогнозы, а краткосрочные экономические прогнозы, по выражению американского экономиста П.Хейне, не только точной наукой, но и уважаемым ремеслом трудно назвать. Предположим, произошло резкое падение цен на акции. Что это спад? Нужно немедленно начинать, стимулирующую налогово-бюджетную политику? А если это вызвано Не экономическими, а политическими причинами? И вот государство начнет наращивать государственные расходы и только вызовет инфляцию, потому что на самом деле никакого спада не

Налогово-бюджетная система

487

было. Но даже если государство точно определило, что в экономике начался спад (вспомним об известных нам из гл. 19 опережающих показателях экономической конъюнктуры), нужно еще время, чтобы продумать конкретные фискальные мероприятия, альтернативы, последствия введения новых законов. Налоговые законопроекты и программы государственных расходов нужно провести через парламент. Другими словами, мы видим большой лаг между осознанием проблемы и принятием конкретного решения (известный нам лаг принятия решения - см. гл. 17). И вот нужный момент будет упущен. Американские экономисты любят подчеркивать, что спад 1974-1975 гг. на самом деле начался еще в конце 1973 г. Налоговый законопроект, направленный на борьбу с ним, Конгресс принял только в марте 1975 г. Но было уже поздно. К тому времени спад пошел на убыль, началось оживление и подъем американской экономики, и во многом стимулирующая налогово-бюджетная политика способствовала раскручиванию инфляции. Фактор времени важен и при сборе налогов: в период высокой инфляции поступления в бюджет от прямых налогов успевают обесцениться в промежуток времени между получением дохода и уплатой налога (так называемый эффект Танзи-Оливера1, о котором подробнее см. гл. 23).

Итак, фактор времени осложняет дискреционную налогово-бюджетную политику. Но этого недостатка лишен другой тип макроэкономической политики, а именно недискреционная, или автоматическая налогово-бюджетная политика: здесь отсутствует лаг принятия решений.

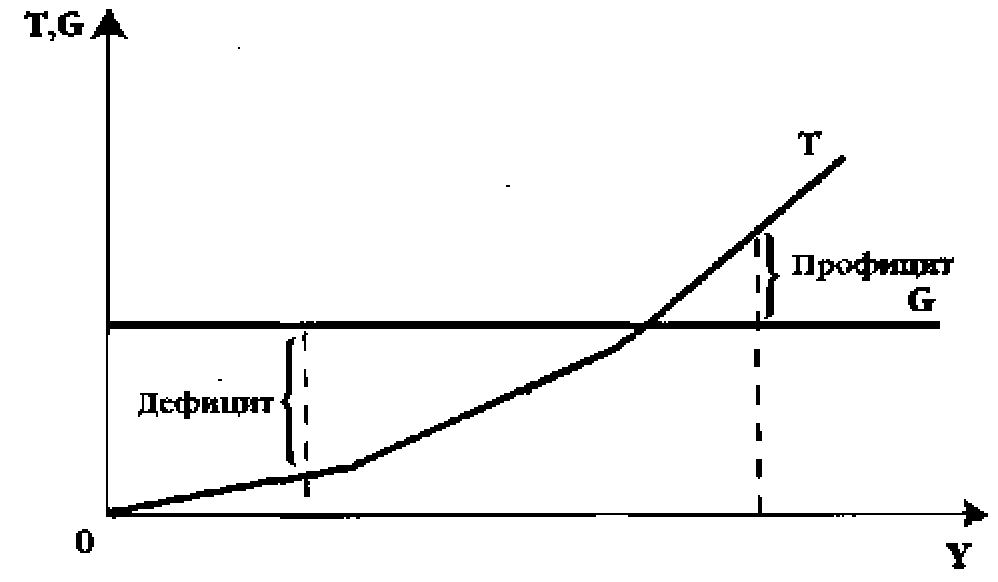

Автоматическая налогово-бюджетная политика это автоматические изменения в уровне налоговых поступлений, независимые от принятия решений правительством. Ведь законодательный орган определя-ся только ставки налогов, а не размер налоговых поступлений. Автоматическая налогово-бюджетная политика является результатом действия автоматических, или встроенных стабилизаторов, т. е. механизмов в экономике, которые уменьшаю! реакцию реального ВВП на изменения совокупного спроса. Главные из них - пособия по безработице и прогрессивное налогообложение. На рис. 22.5. мы можем увидеть механизм действия такого встроенного стабилизатора, как прогрессивное налогообложение.

Наклон ломаной кривой Г на каждом из ее участков зависит от ставки налога (t). Налоговые поступления при каждом уровне дохода определяются по формуле: YX t = Т. Например, если доход (У) составляет 500 млрд. долл., то при налоговой ставке 0,2 (20%) налоговые поступления составят 100 млрд. долл. При более высоком уровне дохода повышается и налоговая ставка и кривая Г становится более крутой; наоборот, при снижении дохода величина t уменьшается и кривая Г принимает более пологий вид.

Эффект назван по имени современных экономистов Вито Танчи и Хулио Оливера.

488

Глава 21

Рис. 22.5. Налоговое бремя и встроенные стабилизаторы

По мере спада производства уменьшается реальный выпуск, налоговые поступления автоматически также уменьшаются. Ведь с меньших доходов платится и меньше налогов. При этом налоговые поступления сокращаются автоматически (ведь налоговые ставки уже установлены законодательной властью на определенный период). Вспомним, что подоходный налог и налог на прибыль корпораций в странах рыночной экономики - основная часть доходов бюджета. Эти налоги взимаются по прогрессивной шкале. И если во время спада доходы уменьшаются, то одновременно происходит и уменьшение налогового бремени. Иначе говоря, в период спада легче становится налоговый пресс и тем самым смягчается экономический спад. Кроме того, во время спада и сопровождающей его циклической безработицы увеличившийся бюджетный дефицит означает, что автоматически увеличивается общая сумма пособий безработным и другие социальные выплаты. Таким образом, благодаря встроенным стабилизаторам во время спадов происходят определенные приросты доходов (меньшее налоговое бремя, больше пособий), и колебания совокупного спроса оказываются не столь сильными.

Напротив, во время бума (подъема) в экономике налоговые поступления автоматически возрастают - все из-за той же прогрессивности налогообложения. Налоговый пресс усиливается, и тем самым сдерживается экономический подъем. Да и автоматически уменьшаются пособия по безработице. Следовательно, «размах качелей» (то есть колебаний совокупного спроса), как и в случае со спадом, оказывается меньшим. Таким образом, бюджетные дефициты оказывают стимулирующее воздействие, а бюджетные профициты (излишки) - сдерживающее воздействие на экономику. Бюджетный дефицит помогает бороться со спадом (безработицей), а бюджетные профициты - бороться с перегревом экономики, с инфляцией.

Налогово-бюджетная система

489

Экономисты-теоретики положительно оценивают роль недискрецион-ноЙ, или автоматической, налогово-бюджетной политики, полагая, что она в послевоенный период играла роль стабилизатора и способствовала более плавному развитию экономики западных стран.

И все-таки надо подчеркнуть, что встроенные стабилизаторы не могут вообще на 100% предотвратить нежелательные колебания совокупного спроса (и в сторону уменьшения, и в сторону повышения). Но они способны уменьшить размах колебаний, по некоторым оценкам, приблизительно на 1/3.

П.Самуэльсон в своем известном учебнике «Экономика»1 проводит интересную и поучительную аналогию между автоматической налогово-бюджетной политикой и действием автопилота: «В настоящее время автопилот может держать самолет почти стабильно, пока пилот дремлет. Но, если произошло что-то необычное, пилот должен снова взять руль. Еще никто не нашел приспособления, обладающего всей гибкостью человека. Точно также и в социальной сфере: ни одна нация еще не достигла той стадии, чтобы создать для себя набор конституционных процедур, которые исключили бы необходимость проведения дискреционной политики».

На практике правительства промышленно развитых стран проводят комбинированную налогово-бюджетную политику, сочетающую дискреционные и недискреционные методы.

§ 7. Мультипликатор сбалансированного бюджета (теорема Хаавелымо)

Как следует из предыдущего параграфа, повышение налогов и увеличение государственных расходов действуют на экономическую конъюнктуру разнонаправленно: первое приводит к уменьшению реального выпуска (или дохода), а второе из указанных мероприятий правительства приводит к его повышению. Что же произойдет в экономике, если одновременно с увеличением государственных расходов на точно такую же величину повысить налоги, чтобы государственный бюджет оставался сбалансированным?

Допустим, как в примере из предыдущего параграфа, правительство увеличивает государственные расходы на AG, например, на 20 млрд. долл. и одновременно на 20 млрд. долл. повышаются налоги (AT). Допустим также, что предельная склонность к потреблению (МРС) по-прежнему равна 0,8. Прирост государственных расходов благодаря мультипликатору вызо-

Имеется в виду пятое издание этого учебника, переведенное на русский язык и вышедшее в издательстве «Прогресс» еще в 1964 г., откуда и приводится цитата (см. С. 384 указанного издания). В последнем, 15 издании «Экономики» П.Самуэльсона и В.Нордхауса, переведенном на русский язык в 1997 г., этих слов П.Самуэльсона нет.

490

Глава 22

вет пятикратный прирост выпуска: AG X к = AYили 20 млрд. долл. X 5 -100 млрд. долл.

Но изменение налогов воздействует на изменение дохода, как мы видели выше, несколько сложнее. Пусть ΔT (аккордный налог) по-прежнему равен 20 млрд. долл. и МРС составляет 0,8. Следовательно, мультипликатор остается равным 5. При этом потребление сократится на 16 млрд. долл. (20 χ 0,8). А реальный выпуск сократится на величину 80 млрд. долл. (16 χ 5). Итак, мы пришли к этому результату, умножив увеличение налогов на предельную склонность к потреблению, а затем - на мультипликатор расходов (ΔT χ МРС χ к).

При этом мы не указали знака, с которым следует обозначать изменившийся объем выпуска. В случае увеличения налогов произойдет уменьшение дохода на -80 млрд. долл. Отношение AY/AT называется налоговым мультипликатором (mj. Его рассчитывают по формуле: - МРС /К, т. с. -МРС/1 - МРС, или - МРС/ MPS. В нашем примере mт составил -0,8/ 0,2 = -4. Мы видим, что налоговый мультипликатор тт привел к сокращению дохода: 20 млрд. долл. X-4 = -80

Итак, каков же общий результат одновременного увеличения государственных расходов и налогов? Прирост ΔG на 20 млрд. долл. привел хрос-ту дохода на 100 млрд. долл; в свою очередь, прирост ΔT на 20 млрд. долл. привел к сокращению дохода на 80 млрд. долл. В итоге получаем: 100-80-20.

Теперь мы можем сформулировать известную теорему Хаавельмо: увеличение государственных расходов, сопровождаемое увеличением налогов для балансирования бюджета, вызовет рост дохода на ту же самую величину. Таким образом, мультипликатор сбалансированного бюджета равен 1, независимо от величины МРС. В нашем примере мультипликатор государственных расходов был равен 5, а налоговый мультипликатор составил величину -4. Сложив эти два показателя, мы и получили 1.

§ 8. Проблема балансирования государственного бюджета

В послевоенные годы, вплоть до середины 1970-х годов, в макроэкономической теории можно было наблюдать теоретическую дискуссию, связанную с разными взглядами на проблемы балансирования государственного бюджета. Чаще всего сталкивались три точки зрения, или три подхода к проблеме балансирования бюджета.

1) Бюджет, балансируемый ежегодно, т. е. сальдо доходов и расходов равно нулю. До выхода в свет работ Дж.М.Кейнса этот подход считался основой здоровых финансов страны. Заметим, что такая мера как секвестр, т. е. приведение текущих расходов в соответствие с текущими посту плени-

Налогово-бюджетная система

491

ями (доходами) бюджета, базируется именно на данном теоретическом подходе. Секвестр - непопулярная мера, поскольку сокращение расходов государства означает сокращение чьих-то доходов: заработной платы государственных служащих, льгот по налогообложении дотаций регионам и местным бюджетам, дотация отдельным предприятиям и целым отраслям и т.п.

Однако сторонники дефицитного финансирования выдвигают доводы против концепции сбалансированного бюджета. Возможно, утверждают они, что в результате попыток сбалансировать бюджет усилятся колебания национального дохода. Если во время спада, когда образуется дефицит бюджета, правительство захочет непременно его сбалансировать, то нужно будет сокращать, расходы и повышать налоги. А ведь это сдерживающие меры.

Следовательно, спад еще больше усилится. И наоборот, если во время подъема, когда наблюдается бюджетный профицит, для его ликвидации нужно повышать расходы, сокращать налоги. А это только «перегреет» экономику и спровоцирует инфляцию. Другими словами, ежегодно балансируемый бюджет блокирует действие встроенных (автоматических) стабилизаторов.

Преодолеть это противоречие в известной степени позволяет второй подход к балансированию бюджета.

2) Бюджет, балансируемый на циклической основе.

Основная идея этого подхода состоит в том, что не нужно балансировать бюджет ежегодно. Главное, чтобы он был сбалансирован в ходе экономического цикла (например, за 5-7 лет). Да, в годы рецессии, противодействуя спаду, государство будет сталкиваться с бюджетным дефицитом. Но зато он будет компенсирован за счет бюджетных излишков в годы подъема экономики.

3) Функциональный подход к балансированию бюджета (функцио

нальные финансы).

Сторонники этой точки зрения любят задавать вопрос: какая главная задача макроэкономической политики: балансирование бюджета или балансирование экономики?' Если главная задача - вторая из названных, и достижение этой цели будет сопровождаться накапливающимися бюджетными дефицитами (т. е. государственным долгом, о котором речь пойдет в следующем параграфе), то пусть так и будет! Тот, кто пугает «жизнью в долг», говорят сторонники функциональных финансов, зачастую преувеличивает опасности этой ситуации и на самом деле проблемы, порождаемые государственной задолженностью, «...намного менее обременительны, чем полагает большинство людей».2 Добавим к этому - и как полагают многие со-1 См., например: Макконнелл К., Брю С. Экономикс. М., 1992. Т. I. С. 366. :Там же. С. 367.

492

Глава 22

временные экономисты-теоретики и государственные деятели, озабоченные несбалансированностью государственного бюджета своей страны.

Не случайно во многих странах мира разрабатываются правила налогово-бюджетной политики, призванные ограничить дискреционную политику законодательными рамками (см. табл. в Приложении I к главе 22).

К основным типам правил налогово-бюджетной политики1 можно отнести следующие:

Сбалансированный бюджет, или правила дефицита

- Баланс между общими доходами и расходами (то есть запрещение государственных займов); или ограничение размеров государственного дефицита определенной долей от ВНП.

- Баланс между структурными (или отрегулированными в зависимости от фаз цикла) доходами и расходами; или ограничения в отношении структурного (или отрегулированного в зависимости от фаз цикла) дефицита как определенной доли от ВНП.

- Баланс между доходами и расходами по счету текущих операций (то есть займы разрешены только для финансирования оттока капитала).

Правила осуществления займов

- Запрещение осуществлять государственные займы из внутренних источников.

- Запрещение осуществлять государственные займы в центральном банке; или ограничение таких займов определенной долей от государственных доходов (или расходов) прошлого периода.

Правила в отношении долга и резерва

- Ограничение размера общих (или чистых) государственных обязательств определенной долей от ВНП.

- Определение размера средств внебюджетных резервных фондов (таких, как фонды социального страхования) определенной долей от ежегодных отчислений от прибыли.

Как показал опыт стран с развивающимися рынками, к которым относят страны Латинской Америки, Юго-Восточной Азии, Россию и бывшие республики СССР, те ученые, которые были обеспокоены несбалансированными бюджетами, оказались во многом правы. Где границы заимствований, после которых начинаются инфляционные процессы, свертывание реального производства, подрыв доверия к национальной валюте? Конечно, можно согласиться, что, в конце концов, «жизнь в долг», «в кредит» - нормальное явление в рыночной экономике. Но вопрос заключается в масштабах и структуре этого долга. Не случайно в последние лет 5-10 вновь стала популярной идея сбалансированного бюджета - и в США, и в России, и в других странах мира, тем более, что этого требует МВФ как один из круп-Kopits G., Symansky S. Fiscal Policy Rules. Occasional Papers 162. IMF. 1998. p. 2.

Налогово-бюджетная система

493

нейших международных кредиторов нашей страны. Таким образом, мы подошли к проблеме государственного долга и тех краткосрочных и долгосрочных последствий, которые с ним связаны.

§ 9. Государственный долг и его экономические последствия

Государственный долг - это сумма накопленных в стране за определенный период бюджетных дефицитов за вычетом накопленных бюджетных профицитов, или излишков. Таким образом, с понятием государственного долга тесно связан рассмотренный выше дефицит государственного бюджета.

Различают внутренний и внешний долг государства.

Внутренний долг - это то, что государство взяло взаймы для финансирования дефицита государственного бюджета внутри страны. Другими словами, внутренний государственный долг государства - это долг перед резидентами.

Внешний долг - это займы государства у граждан и организаций за рубежом. Внешний государственный долг - это долг перед нерезидентами.

Причины образования государственного долга в различных странах имеют свою историю.

Например, в США государственная задолженность, накопившаяся к концу 1980-х -началу 1990-х гг. (около 5,5 трлн. долл.), связана, во-первых, с войнами, требовавшими огромных государственных расходов и приводившими к дефициту государственного бюджета. Финансирование же его происходило за счет выпуска государственных облигаций. Во-вторых, периодические спады, во время которых налоговые поступления уменьшались и, при прочих равных условиях, увеличивался бюджетный дефицит. Особо неблагоприятными в этом отношении были Великая Депрессия 1929-1933гг, кризисы 1974-1975 и 1980- 1982 гг. В-третьих, результаты действия правительства, действовавшего в русле макроэкономической политики, называемой «рейганомикой». Одной из наиболее характерных ее черт было масштабное сокращение ставок налогов в 1980-е годы (налоговые реформы 1981 и 1986 гг.). На начало 1999 г. общая сумма внешнего долга США составила 6,8 трлн. долл.

Причины нарастания государственного долга в России (на начало сентября 1998 г. сумма внутреннего и внешнего долга составляла около 200 млрд. долл.) имеют свою специфическую историю. Прежде всего, нужно отметить ту часть внешнего долга бывшего СССР, которую Российская Федерация приняла на себя - 102 млрд. долл. Остальная задолженность сформировалась вследствие заимствований российского правительства в 1992-1998 гг. на внешнем (около 25 млрд. долл.) и внутреннем рынке (более 70 млрд. долл.). Здесь имеются в виду займы у международных финансовых организаций - Международного валютного фонда (МВФ) и Всемирного банка, а также займы у российских инвесторов. В § 5 отмечалось, что государство может использовать продажу своих облигаций для финансирования дефицита госбюджета. Поскольку российскому правительству так и не удалось ни за один год из семи лет рыночных преобразований принять сбалансированный бюджет, дефицит покрывался, начиная с 1995 г., за счет внутренних и внешних займов. Напомним, что до 1995 г. Министерство финансов покрывало дефицит за счет прямых заимствований у Центрального банка, т. е. осуществляло монетизацию государственного долга (см. табл. 22.4). Эта практика была прекращена в 1995 г. Выпуская государственные краткосрочные облигации (ГКО) и облига-

494

Глава 22

ции федерального займа (ОФЗ), правительство стремилось финансировать свои расходы неинфляционным путем. Однако мобилизованные средства использовались неэффективно, т. е. направлялись на поддержку нерентабельных предприятий, убыточных отрасле/ί (угольная промышленность); на субсидии депрессивным регионам, на чеченскую войну, на содержание непомерно разросшегося бюрократического аппарата и т. п. Структурной же перестройке экономики, поддержке малого и среднего предпринимательства, продуманной промышленной политике не уделялось должного внимания. Таким образом, расширения налогооблагаемой базы не происходило и, соответственно, собираемость налогов в госбюджет оставляла желать много лучшего. Тяжелое фискальное бремя, вообще отсутствие налоговой реформы способствовало «уходу в тень» многих предприятий, что также означало сокращение налоговых поступлений. С другой стороны, финансовые структуры (коммерческие банки, страховые компании, пенсионные фонды, инвестиционные фонды) приобретали ГКО в расчете на их чрезвычайно высокую (по меркам стран с развитой рыночной экономикой) доходность, составлявшую в отдельные периоды до 200% годовых. Нерезиденты (на рынке ГКО к середине 1998 г. их доля составляла около 30%) также приобретали ГКО, привлеченные их высокой доходностью. Приходило время выплаты процентов и погашения по ГКО, но денег в бюджете на это не было, и государственный долг рефинансировался.

Рефинансирование долга - это выпуск новых серий государственных ценных бумаг, выручка от которых идет на выплату процентов по предыдущим сериям. Таким образом, правительство России выстраивало «финансовую пирамиду»,1 которая рухнула 17 августа 1998 г., когда было объявлено о замораживании выплат по внутренним долгам и 90-дневном моратории на выплату долгов коммерческими банками своим внешним кредиторам.

Каковы же социально-экономические последствия задолженности? Среди экономистов-теоретиков нередко можно встретиться с мыслью, что проблемы государственного долга во многом мнимые: государство не может обанкротиться. Опасения возможного банкротства государства несостоятельны, как отмечается во многих стандартных курсах по макроэкономике, в силу целого ряда причин.

Во-первых, государство не может обанкротиться, поскольку оно может рефинансировать свой государственный долг (мы рассмотрели это выше на примере России). Такая схема финансирования бюджетного дефицита в экономической теории называется схемой Понзи.2

1 Выражение «финансовая пирамида» используется здесь лишь как широко известная мета

фора. Строго говоря, рефинансирование как таковое - явление нормальное для налогово-бюджет

ной политики государства, особенно если удается достичь оптимального сочетания между долго

срочными и краткосрочными государственными облигациями.

2 Американский бизнесмен Чарльз Понзи летом 1920 года собрал 9,5 млн. долл. с 10 000

инвесторов, продавая им долговые обячательства с обещанием выплаты 50% прибыли через

45 дней. Эти обязательства подкреплялись им ча счет собственного предприятия почтовых

купонов в Бостоне. Понзи оплатил долговые обязательства первым инвесторам, после чего

весть о сверхвысоких доходах распространилась в обществе, захватив воображение легковер

ных вкладчиков, а также их сбережения. Но надежды на быстрое обогащение не оправдались,

так как долговые обячательства первых вкладчиков были оплачены за счет доходов от прода

жи новых обязательств инвесторам, позднее включившимся в эту «финансовую пирамиду».

Чем заканчиваются подобные игры, хорошо известно многим российским гражданам: доста

точно вспомнить историю с «МММ», банком «Чара» и т.п.

Налогово-бюджетная система

495

Во-вторых, только государство по Конституции может облагать население и бизнес налогами для того, чтобы иметь источник выплат по долгу, чего не может позволить себе частная фирма.

В-третьих, только государство обладает монопольным правом на эмиссию, поэтому трудно представить себе банкротство того экономического субъекта, который в случае необходимости всегда может включить печатный станок.1

Что же можно ответить по существу данной аргументации? Действительно, для обслуживания внутреннего и внешнего долга можно прибегнуть к рефинансированию. Но обращаться к этому способу государство может {без боязни остаться банкротом) лишь до известных пределов. Если все новые и новые выпуски государственных облигаций идут не на решение структурных проблем экономики, стимулирования научно-технического прогресса, создания новых рабочих мест, т. е. всего того, что расширяет базу налогообложения и дает источник выплат процентов по госзаймам, то рано или поздно «финансовая пирамида» рушится. Откуда, из каких источников выплачивать проценты? Если налоги собираются плохо, если экономика «уходит в тень», то приходится все большую часть расходов госбюджета тратить на выплаты процентов, а не на социальные программы, поддержку реального сектора и т. п. Это касается не только внутреннего, но и внешнего долга.

Справедливости ради надо заметить, что размеры задолженности России на середину 1998 г. были не так уж и велики по сравнению с некоторыми западными странами: в США внешний долг - свыше 6,8 трлн. долл., а в России внутренний долг по ГКО-ОФЗ - около 0,5 трлн, рублей (83 млрд. долл., по обменному курсу до девальвации 17 августа 1998 г.), общий же долг составлял, как отмечалось выше, около 200 млрд.долл. Но важно знать не просто абсолютную величину долга, а его соотношение с ВВП. По этому показателю Россия вроде бы находится не в самом худшем положении (около 50%). Критерий Маастрихта, или Маастрихтский стандарт2 устанавливает величину совокупного государственного долга {внутреннего и внешнего) на уровне 60% ВВП. Проблемы правительства России были в неблагоприятной структуре нашего долга: он был короткий и «горячий», т. е. по нему должны выплачиваться очень высокие проценты. Интересно, что обслуживание внешнего долга обходилось нам дешевле: так, например, по

1 См. подробнее эти доводы: Макконнелл К., Брю С. Экономикс. Говоря об опасениях

банкротства нации, авторы известного учебника прямо пишут: «Все эти вопросы неверные и

надуманные ». (Указ. соч., Т. 1. С. 369.)

2 Перечень макроэкономических показателей, соответствие которым позволяет европейс

кой стране в 1999 г. участвовать в реализации Маастрихтского соглашения о единой еврова

люте.

496

Глава 22

договоренности с Мировым банком нам предоставлялся кредит 1 , 5 млрд. долл. с условием выплаты всего 5,9% годовых, в то время как ставка процента по ГКО доходила в середине 1998 г. до 200%.

Когда же бюджетных средств уже не хватает, государство может объявить об отказе выплачивать проценты и погашать свои обязательства перед внутренними или внешними инвесторами, т. е. объявить суверенный дефолт. Л это и есть банкротство государства.

Повышать же налоги для финансирования выплат по долгу можно, скорее, теоретически. Речь идет о верхней границе налоговых изъятий в государственный бюджет. В современных промышленно развитых странах она составляет около 50% ВВП. Что же касается России, то сокращение налогооблагаемой базы привело к тому, что собранные налоги не достигли в июле 1998 г. даже 15% от ВВП.

И, наконец, финансирование государственного долга с помощью печатного станка - это прямой путь в гиперинфляцию (см. подробно гл. 23), сам факт которой говорит о банкротстве правительства, допустившего ее.

Еще один довод в пользу того, что государственный долг не столь опасное явление, каким его нередко представляют, формулируется следующим образом: наш внутренний долг - это то, что мы должны сами себе. Поэтому нет нужды опасаться, что бремя долга ляжет на плечи будущего поколения. Аналогия между частными и государственными долгами, утверждают сторонники этого подхода, неуместна (например, отец, отойдя в мир иной, оставил в наследство сыну долг, который он по законам страны обязан уплатить). С государственным долгом дело обстоит по-иному. Ведь как посмотреть на государственную облигацию; с одной стороны, это пассив государства, т. е. его обязанность платить. С другой стороны, облигация в руках инвестора, ее приобретшего, - это актив, по которому он будет получать доход и, в конце концов, она будет ему погашена. Так что будущее поколение не стоит оплакивать, - ведь именно оно получит выплаты по государственным облигациям, которые приобрели их родители. Подробнее о связи между нынешним и будущими поколениями (в контексте проблем государственного долга) будет сказано в следующем параграфе. Здесь же можно заметить, что, несмотря на смутное ощущение, что государственный долг - это наша задолженность самим себе, проблема бремени для будущих поколений является вполне реальной. Не будем забывать об эффекте вытеснения. Действительно, вытеснение частных инвестиций в результате государственных займов в долгосрочной перспективе приведет к сокращению производственного потенциала нации. В России за период 1992-1998 гг. частные инвестиции из реального сектора перетекали в финансовый, так как гораздо прибыльнее было вкладывать деньги в ГКО с доходностью 100% - 200% годовых, чем в реальный сектор, где норма прибыли не пре-

Налогово-бюджетная система 497

вышала, как правило, 15-20%. По сути, происходило «вымывание капитала» из реального сектора экономики.

Итак, очевидно, что к концу 1990-х гг. проблемы государственной задолженности многих стран (как развитых, так и с развивающимися рынками) породили столь огромное количество проблем, что серьезно говорить о мнимой опасности банкротства правительства не приходится.

Следует отметить, что по крайней мере две важнейшие проблемы государственного долга признавались большинством экономистов как действительно серьезные: эффект вытеснения, о котором речь шла выше, и проблема обслуживания внешнего долга. В последнем случае уже нельзя утверждать, что «нация должна самой себе». Внешний долг означает, что происходит утечка ресурсов из страны-должника. Необходимо наращивать экспорт и сокращать импорт, чтобы иметь источник выплаты процентов по обслуживанию внешнего долга. Абсолютная величина внешней задолженности сама по себе еще не дает нам оснований говорить об угрозе внутреннему потреблению, «тисках зависимости» от иностранного государства-кредитора, утечке ресурсов, подрывающих производственный потенциал страны и т. п. Важно знать относительные показатели внешнего долга, т. е. принятые в международных сопоставлениях коэффициенты долговой нагрузки: долг по отношению к ВВП, долг по отношению к экспорту и обслуживание долга по отношению к экспорту. Эти данные приведены в таблице 22.5.

Таблица 22.5

Относительные показатели внешнего долга в 1994-1996 гг. (в %)

| Страны | Долг к ВВП | Долг к экспорту | Обслуживание долга к экспорту |

| | 22 | 145 | 7.1 |

| Венгрия | 70 | 260 | 52 |

| Мексика | 35 | 230 | 33 |

| Бразилия | 28 | 300 | 32 |

| Аргентина | 28 | 370 | 32 |