«Анализ использования материальных ресурсов»

| Вид материала | Реферат |

Содержание1.2. Цели и задачи анализа материальных ресурсов 2. Характеристика предприятия 3.2. Анализ материалоемкости отдельных изделий 3.3. Анализ выполнения снижения норм расхода |

- Вопросы к ига по специальности Бух учет, 166.18kb.

- Темы курсовых работ «Комплексный экономический анализ хозяйственной деятельности» Анализ, 17.42kb.

- Курсовая работа по теме: «анализ использования материальных ресурсов предприятия», 390.25kb.

- Методика анализа трудовых ресурсов 6 Анализ использования трудовых ресурсов ООО «Викинг», 35.11kb.

- Положение о порядке создания и использования резервов финансовых и материальных ресурсов, 64.25kb.

- Методические рекомендации по созданию, хранению, использованию и восполнению резервов, 9158.13kb.

- «Коммерческая деятельность по закупке материальных ресурсов на предприятии», 485.45kb.

- Анализ кредитоспособности заемщика, 1845.13kb.

- Отчетный год, 372.6kb.

- Ооо "База материальных ресурсов и комплектации" Адрес: 629400, 8.69kb.

1 2

Федеральное агентство по образованию

Пензенская государственная технологическая академия

Кафедра «Прикладная экономика»

курсовая работа

Дисциплина: «Анализ и диагностика деятельности предприятия»

на тему: «Анализ использования материальных ресурсов»

Выполнила: студентка

Проверила:

Пенза, 2006

содержание

| Введение | 3 |

| 1. Теоретические основы анализа материальных ресурсов | 5 |

| 1.1. Состав материальных ресурсов предприятия | 5 |

| 1.2. Цели и задачи анализа материальных ресурсов | 7 |

| 2. Характеристика предприятия ФГУП «Завод «Красный гигант» | 13 |

| 3. Анализ использования материальных ресурсов в ФГУП «Красный гигант» | 21 |

| 3.1. Анализ материалоемкости продукции | 21 |

| 3.2. Анализ материалоемкости отдельных изделий | 23 |

| 3.3. Анализ выполнения снижения норм расхода материальных ресурсов | 27 |

| заключение | 32 |

| список используемой литературы | 34 |

| Приложения | |

Введение

Материально-производственные запасы являются имуществом предприятия и представляют собой совокупность оборотных фондов и фондов обращения в денежной форме.

Для обеспечения бесперебойного процесса производства наряду с основными производственными фондами необходимы предметы труда, материальные ресурсы. Предметы труда вместе со средствами труда участвуют в создании продукта труд а, его потребительной стоимости и образовании стоимости. Оборот вещественных элементов оборотных производственных фондов (предметов труда) органически связан с процессом труда и основными производственными фондами.

Оборотные средства - обязательный элемент процесса производства, основная часть себестоимости продукции. Чем меньше расход сырья, материалов, топлива и энергии на единицу продукции, тем экономнее расходуется труд, затрачиваемый на их добычу и производство, тем дешевле продукт.

Ни одно российское предприятие не обходится без применения материально-производственных запасов в своей хозяйственной деятельности. Промышленные предприятия приобретают сырье и материалы, потребляют их в производственном процессе и получают готовую продукцию. Торговые организации покупают и продают готовые материальные ценности - товары. Строительные фирмы приобретают стройматериалы и используют их во время выполнения работ. Даже те организации, деятельность которых заключается в оказании услуг, не могут обойтись без определенных материально-производственных запасов, будь то канцелярские товары или топливо для автомобилей. Таким образом, каждый бухгалтер неизбежно сталкивается с необходимостью отражения в учете операций с материально-производственными запасами.

Наличие у предприятия достаточных оборотных средств является необходимой предпосылкой для его нормального функционирования в условиях рыночной экономики. Поэтому тема данной курсовой работы является актуальной, в чет и заключается ее теоретическая и прикладная значимость.

Анализ является одной из важнейших функций управления предприятием. В системе анализа формируется информация в форме, удобной для принятия управленческих решений. Анализ подразделяется на внутренний и внешний. Признаком разделения анализа на эти категории является характер используемых для него источников информации. Внешний анализ (финансовый) базируется на публикуемых отчетных данных, то есть на ограниченной части информации о деятельности предприятий, которая может стать достоянием общества. Внутренний анализ (управленческий) использует всю достоверную информацию о состоянии дел предприятия, доступную лишь ограниченному кругу лиц — управленческому персоналу предприятия.

Таким образом, анализ является необходимой составляющей учетно-аналитической системы предприятия в общем и материальных запасов в частности.

Цель курсовой работы - рассмотреть анализ материально-производственных запасов.

Для успешного достижения цели необходимо рассмотреть следующие задачи, раскрывающие методику учета материально-производственных запасов. К ним относятся:

- показать состав материальных ресурсов предприятия;

- раскрыть цели и задачи анализа материальных ресурсов;

- провести анализ материалоемкости продукции;

- провести анализ материалоемкости отдельных изделий

- провести анализ выполнения снижения норм расхода материальных ресурсов.

Предметом исследования является методика анализа материально-производственных запасов, объектом – отдельные составляющие материально-производственных запасов.

1. Теоретические основы анализа материальных ресурсов

1.1. Состав материальных ресурсов предприятия

С использованием материальных ресурсов связано производство любого вида производимой продукции (выполнение работ, оказание услуг). В ряде случаев затраты на материальные ресурсы составляют около 80% затрат на производство продукции, то есть они служат основой и являются необходимым условием выполнения программы выпуска и реализации продукции (работ, услуг), снижения ее себестоимости. Особо важное значение имеет комплексное использование материальных ресурсов, их рациональный расход, по возможности применение более дешевых и эффективных материалов в целях улучшения финансового состояния организации.

К материальным ресурсам относятся различные виды сырья, материалов, топлива, энергии, комплектующих и полуфабрикатов, которые организации приобретают для использования в своей хозяйственной деятельности с целью выпуска продукции, выполнения работ, оказания услуг.

Материальные ресурсы - это сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части, строительные и прочие материалы.

К материальным затратам приравниваются и другие затраты, в целом составляющие статью «Материальные расходы». При этом к прямым расходам относятся затраты на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и (или) образующих их основу либо являющихся необходимым компонентом при производстве товаров (выполнении работ, оказании услуг), а также расходы на приобретение комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке у налогоплательщика.

При анализе использования материальных ресурсов рассматриваются ресурсы, которые поименованы в перечне состава материальных затрат отраслевых инструкций по планированию, учету и калькулированию себестоимости продукции (работ, услуг), а именно:

- материалы, используемые для упаковки или иной подготовки произведенной или реализованной продукции (включая предпродажную подготовку);

- материалы, используемые на производственные и хозяйственные нужды, связанные с проведением испытаний, контроля, содержанием, эксплуатацией основных средств, и на иные подобные цели;

- инструменты, приспособления, инвентарь, приборы, лабораторное оборудование, специальная одежда и другое имущество, если оно не является амортизируемым имуществом;

- комплектующие изделия, подвергающиеся монтажу;

- полуфабрикаты, подвергающиеся дополнительной обработке;

- топливо, вода и энергия всех видов, расходуемые на технологические цели, выработку всех видов энергии, отопление зданий, трансформацию и передачу энергии;

- работы и услуги производственного характера, выполняемые сторонними организациями или индивидуальными предпринимателями, или структурными подразделениями организации.

К работам (услугам) производственного характера относятся выполнение отдельных операций по производству (изготовлению) продукции, выполнению работ, оказанию услуг, обработке сырья (материалов), контроль за соблюдением установленных технологических процессов, техническое обслуживание основных средств и другие подобные работы.

К работам (услугам) производственного характера также относятся транспортные услуги сторонних организаций (включая индивидуальных предпринимателей) или структурных подразделений самой организации по перевозкам грузов внутри организации, в частности перемещение сырья (материалов), инструментов, деталей, заготовок, других видов грузов с базисного (центрального) склада в цеха (отделения) и доставка готовой продукции в соответствии с условиями договоров (контрактов);

- материальные затраты, связанные с содержанием и эксплуатацией основных средств и иного имущества природоохранного назначения (связанные с содержанием и эксплуатацией очистных сооружений, золоуловителей, фильтров и других природоохранных объектов, на захоронение экологически опасных отходов, на приобретение услуг сторонних организаций по приему, хранению и уничтожению экологически опасных отходов, очистке сточных вод, платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ в природную среду и т.п.).

К материальным затратам также относятся:

- расходы на рекультивацию земель и иные природоохранные мероприятия, если иное не предусмотрено нормативными документами;

- потери вследствие недостачи или порчи при хранении и транспортировке товарно-материальных ценностей в пределах норм естественной убыли, утвержденных в порядке, установленном Правительством РФ;

- технологические потери при производстве или транспортировке;

- расходы на горно-подготовительные работы при добыче полезных ископаемых, по эксплуатационным вскрышным работам на карьерах и нарезным работам при подземных разработках в пределах горного отвода горнорудных предприятий.

1.2. Цели и задачи анализа материальных ресурсов

При анализе использования материальных ресурсов необходимо выполнить следующие задачи, а именно:

1) определить обеспеченность организации необходимыми материальными ресурсами для производства продукции (работ, услуг);

2) выявить уровень материалоемкости продукции за ряд отчетных периодов;

3) рассмотреть действие отдельных факторов, связанных с изменением уровня материалоемкости выпускаемой продукции;

4) проанализировать имеющиеся у организации потери вследствие вынужденных замен материалов и простоев рабочих машин и оборудования в случае отсутствия материалов;

5) выявить, какое влияние оказывает материально-техническое снабжение и уровень использования материальных ресурсов на объем выпускаемой продукции и ее себестоимость;

6) ответить на вопросы: имеются ли у организации возможности снижения материальных затрат и какое это окажет влияние на себестоимость производимой продукции.

Для проведения качественного анализа использования материальных ресурсов необходимо использовать все источники информации, к которым, в первую очередь, относятся:

- бизнес-планы;

- данные аналитического и синтетического учета материалов в бухгалтерской службе организации;

- форма № 5 «Приложение к бухгалтерскому балансу»;

- формы статистической отчетности о затратах на производство и реализацию продукции (работ, услуг) и др.

При анализе использования материальных ресурсов в производстве оценивается выполнение плана по снижению материалоемкости всей выпускаемой продукции и отдельных изделий, выявляются перерасход отдельных видов сырья, материалов, топлива, энергии в результате несоблюдения установленных норм их расхода и увеличения отходов и потерь, завышение норм расхода материальных ресурсов и составление нереальных планов по их экономии.

Основными показателями, характеризующими использование материальных ресурсов в производстве, являются общая материалоемкость всей товарной продукции и удельная материалоемкость конкретных видов изделий. При этом уровень материалоемкости товарной продукции определяется путем соотношения материальных затрат на ее производство и стоимости той же продукции. Удельная материалоемкость отдельных изделий устанавливается путем соотношения материальных затрат на их производство и цены этих изделий.

Финансовый анализ материальных запасов проводится по данным финансового учета и отчетности. Вариантность выбранных способов бухгалтерского учета материальных запасов оказывает влияние на ряд финансовых коэффициентов (Таблица 1).

Таблица 1

Влияние способов учета материалов на показатели финансового

состояния предприятия

| Элемент учетной политики | Объект влияния | Кп | Ксос | Коа | Рвп | Ра | Рсс |

| Установление границы между основными и оборотными средствами | Структура имущества | x | x | | | | |

| Себестоимость | | | | x | x | x | |

| Порядок отражения в учете процесса приобретения материалов | Операционные расходы (в части налога на имущество) | | | | | x | x |

| Вариант оценки материалов при отпуске в производство | Себестоимость | | | | x | x | x |

| Стоимость материалов | x | x | x | | | |

Кп – коэффициент платежеспособности — рассчитывается как отношение оборотных средств к краткосрочным обязательствам.

Ксос – коэффициент обеспеченности собственными оборотными средствами — рассчитывается как отношение оборотных средств за минусом краткосрочных обязательств к величине оборотных средств.

Коа – оборачиваемость активов — рассчитывается как отношение чистой выручки к средней стоимости активов.

Рвп – рентабельность производства — отношение валовой прибыли к себестоимости продаж.

Ра – рентабельность активов — отношение чистой прибыли к средней стоимости активов.

Рсс – рентабельность собственных средств — отношение чистой прибыли к средней стоимости собственных средств.

Как видно из таблицы 1, величина материалов влияет на ряд финансовых коэффициентов. Это по большей части косвенное влияние, однако, в запасоемких производствах оно бывает значительным.

Внутренний (управленческий) анализ материальных запасов может быть представлен количественным анализом величин отклонений от плановых показателей, выявляемых в системе управленческого учета.

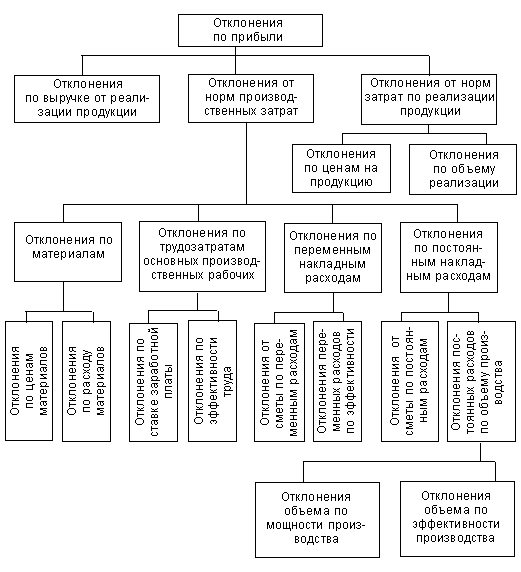

Отклонения от нормативных величин по материальным запасам в итоге влияют на общее отклонение по себестоимости продукции, что приводит в числе прочих факторов к отклонению от планируемого уровня прибыли (рисунок 1).

Причиной отклонений от норм может стать и нерациональное управление запасами, вызывающее необходимость срочных закупок, дополнительных затрат на транспортировку, погрузоразгрузочные работы, более высокие цены поставщиков за срочность исполнения заказа, а также другие причины, которые возникают вследствие закупочной деятельности.

На отклонения по затратам материалов в производстве продуктов влияют два основных фактора: цена материалов и их количество, потребленное в производстве (таблица 2).

Таблица 2

Расчет отклонений от норм затрат по материалам

| № п/п | Виды отклонений | Расчет отклонений | Возможные причины |

| 1 | По цене используемых материалов | (нормативная цена единицы материала – фактическая цена) * количество купленного материала | Изменения цен на рынке; просчеты снабженческо-заготовительной службы по поиску наиболее благоприятных поставщиков; закупки материалов по низким ценам, но плохого качества, что вызовет ухудшение качества продукции или увеличение количества отходов производства |

| 2 | По количеству используемых материалов | (нормативное количество материала на фактический выпуск продукции – фактический расход материала) * нормативная цена материалов | Замена одного вида и типоразмера сырья другим; нарушения стандартов поставляемых материалов; изменение условий комплектации продукции покупными полуфабрикатами; изменение рецептуры сырья; прямой перерасход, вызванный нарушениями технологии, неправильным или нерациональным раскроем; кражи, порча, убыль |

| 3 | Совокупное отклонение расхода материалов | (нормативные затраты на единицу материала – фактические затраты на единицу материала) * фактическое количество используемых материалов на выпуск продукции | Совокупность указанных причин |

Рис. 1. Процедуры анализа отклонений

Существуют два подхода к расчетам по отклонениям:

- В соответствии с количеством закупленного материала. Тогда отклонения распределяются между остатком материалов и реализованной продукцией.

- В соответствии с количеством использованных материалов. В этом случае все отклонения списывают на себестоимость реализованной продукции.

Отклонения от норм по использованию материалов определяются путем сопоставления фактически израсходованного материала с нормативным расходом на фактический выпуск. Этот принцип является основополагающим и при составлении гибкой сметы затрат. Так же поступают и в отношении отходов.

Для выявления отклонений от норм расхода материалов используются следующие методы: документирования; партионного использования материалов с выявлением отклонений по прямым затратам на выход продукции; предварительного расчета по рецептурам, последующих расчетов на основе данных инвентаризации.

За счет использования материалов отклонения выявляются при сопоставлении фактического расхода материалов в натуральных измерителях с расходом материалов, предусмотренным стандартом на весь фактический выпуск продукции. Полученные результаты пересчитываются в денежную оценку путем умножения на стандартные цены. Сложность расчета отклонений возрастает в связи с ростом номенклатуры основных материалов, расходуемых на отдельные виды продукции, и при увеличении номенклатуры выпускаемых изделий.

2. Характеристика предприятия

ФГУП «Завод «Красный гигант»

ФГУП «Завод «Красный гигант» имеет более чем двухвековую историю.

В 1668 году царь Алексей Михайлович за «похвальную службу» и храбрость пожаловал село Никольское, расположенное в Засурье, Ивану Юрьевичу Бахметьеву.

3 августа 1764 года Екатерина II подписала указ, разрешающий строительство хрустального завода, Мануфактурколлегия предписывала изготовлять изделия «доброго мастерства». Эта дата считается датой основания хрустального завода.

Всех жителей села Никольское он обязал работать на этом предприятии. Каждый глава семьи должен был осваивать новое дело и прививать такие навыки своим детям.

Среди частных предприятий по размеру производства и качеству продукции фабрики Бахметьева занимали ведущее место. Ценители и знатоки хрусталя восхищались творениями Никольских мастеров. Их изделия пользовались широкой известностью в Москве, Петербурге, на Нижегородской ярмарке и базарах Казани, Астрахани и других городов.

На первой выставке «Российских мануфактурных изделий» в 1828 году изделия Бахметьевского завода были удостоены Большой Золотой медали «за их весьма чистую отделку, новейшие фасоны и доступные цены».

В 1884 году хозяином завода стал дальний родственник Н.А.Бахметьева князь А.Д.Оболенский, сын княгини Дарьи Петровны Оболенской, урожденной Трубецкой.

В 1896 году на выставке в Москве продукция завода получила оценку и ему разрешалось изображать на своих изделиях царскую корону, а на Всемирной выставке в Париже в 1900 году завод получил Большую золотую медаль.

В ходе империалистической, а затем гражданской войн стекольная промышленность России пришла в упадок. Серьезные трудности переживал и Никольский завод. После национализации завода, который с 1920 года стал называться «Красный гигант», началось восстановление и расширение производства. Никольские умельцы вместо причудливых графинов, ликерных приборов, ваз для фруктов и цветов стали производить ламповое и оконное стекло, простейшую посуду.

Только со второй половины 20-х годов начинается новая страница в развитии художественного стеклоделия. Завод стал выпускать сортовую стеклянную и хрустальную посуду.

Изготовление высокохудожественных изделий и посуды на заводе было прервано Великой Отечественной войной.

В 1941 году на завод были эвакуированы Государственный оптический институт из Ленинграда и Изюмский завод оптического стекловарения. «Красный гигант» стал единственным заводом в стране по выпуску и поставке заготовок всех марок оптического бесцветного и цветного стекла для оборонных нужд страны в течение всего периода войны.

На протяжении всего периода Отечественной войны завод успешно справлялся со всеми государственными заданиями. За успешное выполнение заданий Государственного комитета обороны Указом президента Верховного Совета СССР 16 сентября 1945 года завод был награжден орденом Трудового Красного Знамени.

В 1956 году по решению Министерства оборонной промышленности технология и оснастка по изготовлению стекол для оснащения аэропортов, морского флота, шахтного оборудования были переданы Костантиновскому заводу «Автостекло 25» и Чернягинскому заводу.

Завод стал специализироваться на выпуске оптических сред и изделий из хрусталя, бесцветного и цветного стекла.

В настоящее время на заводе имеется шесть цехов основного производства, четыре цеха вспомогательного производства и структурные подразделения (отделы), обеспечивающие функционирование производства.

Структура завода представлена в Приложении 1.

Цеха основного производства:

- цех варки, выработки, обработки оптического стекла и производства керамических изделий (цех №1);

- цех по выращиванию кристаллов и синтетических алмазов (цех №7);

- цех варки и выработки сортовой посуды (цех №3);

- цех обработки сортовой посуды (цех №4);

- цех варки, выработки очковых заготовок, ТНП и художественных изделий (цех №2);

- цех по приготовлению шихты (цех №6). Цеха вспомогательного производства:

- цех энерго-ремонтный (цех №5);

- цех ремонтно-механический (цех №8);

- цех ремонтно-строительный (цех №9);

- цех тепло-электрический (цех №15).

Завод имеет непроизводственную структуру, состоящую из двух детских садов, Дома культуры, спортивного комплекса, пионерского лагеря, профилактория, музея, цеха по производству сельскохозяйственной продукции.

На заводе имеется два основных самостоятельных производства:

- производство изделий из хрусталя, цветного и бесцветного стекла: цех №6, цех №3, цех №4.

- производство оптических сред из стекла, кристаллов и керамики: цех №6, цех №1, цех №2, цех 7.

Изготовление продукции в обоих производствах осуществляется как механизированным, так и ручным способом.

Завод «Красный гигант» - федеральное государственное унитарное промышленное предприятие. Управление осуществляется в соответствии с его уставом директором завода, с которым Министерство экономики заключило договор на оперативное управление заводом, согласно Устава. Хозяйственная деятельность завода складывается из трех непрерывных взаимосвязанных процессов: снабжения (заготовление и приобретение материально-технических ресурсов), производства продукции и ее сбыта (реализации).

Снабжение осуществляют отдел снабжения (отдел №24), транспортный отдел (отдел №11), отдел главного механика (отдел №35), отдел главного энергетика (отдел №40), отдел инструментов и комплектации (отдел №41), ОКС (отдел №37).

Процесс производства продукции обеспечивают цеха основного производства, планово-производственный отдел (отдел №31), технологический отдел (отдел №33), конструкторский отдел (отдел №32), отдел главного метролога (отдел №38), ЦЗЛ (отдел №28), ОТК (отдел №22).

Сбыт продукции осуществляет отдел сбыта (отдел №29), финансовый отдел (отдел №47).

Учет хозяйственной деятельности завода осуществляет главная бухгалтерия (отдел №19).

ФГУП «Завод «Красный гигант» является градообразующим предприятием. На балансе предприятия стоят объекты социальной сферы, на содержание которых завод ежегодно выделяет около 15 млн. руб.

Производство продукции на заводе ведется по двум направлениям:

1 . Производство товаров народного потребления.

2. Оптическое производство.

Ассортимент изделий сортовой посуды из хрусталя, бесцветного и цветного стекла насчитывает более 200 наименований (рюмки, фужеры, бокалы, вазы для фруктов, кувшины, графины, изделия для сервировки стола). Наряду с выпуском изделий из хрусталя, завод освоил выпуск изделий из молочного стекла с живописью, высокохудожественных изделий, плафонов-рассеивателей, стеклотары (медицинская, техническая, пищевая).

Оптическое производство: производство оптических сред, очковые заготовки, монокристаллы и оптическая керамика. Номенклатура выпускаемых заводом оптических заготовок - более двух тысяч, очковых заготовок - около 100. В производстве оптических сред выпускают заготовки линз, призм, пластин различных размеров и конфигураций весом от 0,8 грамм до 40 килограммов из стекла 120 марок групп ЛК (легкие кроны), БК (баритовые кроны), КФ (крон-флинты), К (кроны), ТК (тяжелые кроны), Ф (флинты), БФ (баритовые флинты), ТФ (тяжелые флинты), ЛФ (легкие флинты), ОФ (особые флинты), кристаллов фторидов кальция, бария, лития, поликристаллических материалов на основе фторида магния, селенида цинка, порошок синтетических алмазов зернистостью от 10 до 250 микрон и инструмент из него.

Потребителями являются оптико-механические заводы России и ближнего зарубежья.

По сравнению с предыдущим годом объем производства вырос на 19,4%. В 2004 году объем производства вырос на 42% по сравнению с 2003 годом.

В 2005 году завод выполнил государственный заказ. Успешное его выполнение дает возможность на получение заказа на 2006 год.

Завод самостоятельно планирует свою деятельность и определяет перспективы развития исходя из спроса на производимую им продукцию. Взаимоотношения с поставщиками и потребителями строятся на договорной основе. Основой планирования дальнейшей деятельности служат заключенные с покупателями договора. Реализация продукции, работ и услуг осуществляется по ценам, установленным заводом самостоятельно или на договорной основе.

Основными заказчиками спецпродукции являются оптико-механические предприятия Новосибирска, Екатеринбурга, Салавата, Красногорска, Москвы, Санкт-Петербурга, Вологды, Казани, Сергиева Посада, Ростова Великого, Минска, Киева и т.д., научно-исследовательские институты страны, войсковые части. Завод экспортирует свою продукцию в зарубежные страны (Индия, Дания) и страны ближнего зарубежья (Белоруссия, Украина). Поставка оптических сред на экспорт составляет около 1%. Реализация сортовой посуды производится через торговую сеть страны.

Поставщиками сырьевых материалов (химикатов) и вспомогательных материалов являются: АОФПГ «Алтай-94» г. Усть-Каменогорск (плавиковая кислота, свинцовый сурик), АО «Новоселовский ГОК» (кварцевый песок), АООТ «Иргиз» г. Балаково (серная кислота), ОАО «Пикалевское объединение «Глинозем» (поташ), АО «Сода» г. Стерлитамак (сода кальцинированная), ОАО «Сибреактив» г. Ангарск (селитра калиевая), АО «Южуралзолото» г. Пласт (пятиокись мышьяка), АО «Торнадо» г. Киров (окись цинка), АО «Бор» г. Дальногорск (борная кислота), АОПТО «Стеклоизделия» г. Москва (трехокись сурьмы). Топливно-энергетические ресурсы: АООТ «Пензэнерго».

Производством заготовок оптического стекла на территории России занимаются только ОАО «Лыткаринский завод оптического стекловарения» и ФГУП «Завод «Красный гигант».

На протяжении 40 лет завод производит оптические кристаллы. В настоящее время ведется реконструкция этого производства, по завершению которой завод станет единственным в России производителем кристаллов, отвечающих высоким мировым стандартам качества.

Изделия из стекла и хрусталя успешно конкурируют с продукцией ООО «Гусевский Хрустальный завод» г. Гусь-Хрустальный.

Технико-экономические показатели работы предприятия за период 2002-2004 гг. представлены в таблицах 3 и 4.

Таблица 3

Динамика показателей выпуска продукции

по видам продукции за 2002 - 2004 г.г. (в ценах 2004 г.)

| Показатели | Год | ||

| 2002 г. | 2003 г. | 2004 г. | |

| 1 . Выпуск продукции в сопоставимых действующих ценах предприятия, тыс. руб. в том числе: | 115902 | 198192 | 245902 |

| 1.1 Сортовая посуда, тыс. руб. | 60083 | 149395 | 170446 |

| 1.2 Спецпродукция, тыс.руб. | 41575 | 39247 | 53937 |

| 1.3 Прочая продукция (услуги, наборы светофильтров, техническое стекло), тыс. руб. | 14244 | 110148 | 116539 |

| 2. Темп роста выпуска продукции к выпуску 2002 г.в сопоставимых действующих ценах предприятия, тыс. руб. в том числе: | | 170,99 | 212,16 |

| 2.1 Сортовая посуда, тыс. руб. | | 248,64 | 283,68 |

| 2.2 Спецпродукция, тыс.руб. | | 94,4 | 129,73 |

| 2.3 Прочая продукция (услуги, наборы светофильтров, техническое стекло), тыс. руб. | | 773,29 | 818,16 |

Из данных таблицы 3 видно, что выпуск продукции в 2004 году увеличился по сравнению с 2002 годом на 130 млн. руб. в сопоставимых ценах 2004 года, что составляет 112,2%. Данные таблицы свидетельствуют о неуклонном росте выпуска как сортовой посуды, которая является основным видом выпускаемой заводом продукции, на 110,4 млн. руб., так и выпуска спецпродукции на 12,3 млн. руб. и выпуска прочей продукции на 102,3 млн. руб.

Таблица 4

Динамика технико-экономических показателей за 2002 - 2004 г.г.

| Показатели | Год | ||

| 1998г. | 1999 г. | 2000 г. | |

| 1 . Выпуск продукции в действующих ценах предприятия, тыс. руб. | 47365 | 115399 | 245902 |

| 2. Выручка от реализации продукции (без НДС и акциза), тыс. руб. | 62214 | 174661 | 262356 |

| 3. Себестоимость реализованной продукции, тыс. руб. | 77273 | 164095 | 237058 |

| 4. Прибыль от реализации продукции, тыс. руб. | -15652 | 8753 | 23261 |

| 5. Чистая прибыль, тыс. руб. | -13506 | 20347 | 10622 |

| 6. Затраты на 1 руб. товарной продукции, руб. | 1-51,47 | 0-99,73 | 0-88,52 |

| 7. Производительность труда, руб. | 18923 | 44973 | 57413 |

| 8. Численность, чел. в том числе: - ППР, чел. - непромышленная группа, чел. | 5150 4536 614 | 4988 4407 581 | 4846 4283 563 |

| 9. Среднемесячная зарплата, руб. | 455,5 | 564,0 | 873,0 |

| 10. Фондоотдача, руб. | 0,17 | 0,47 | 0,83 |

| 11. Среднегодовая стоимость ОПФ, тыс. руб. | 676563 | 653714 | 641145 |

| 12. Рентабельность продукции, % | -34,0 | +0,2 | + 13,0 |

По данным таблицы 4, начиная с 2003 года завод получает чистую прибыль, которая в 2003 году составила 20,3 млн. руб., в 2004 году - 10,6 млн. руб. хотя прибыль от реализации продукции в 2003 году была 8,7 млн. руб., а в 2004 году - уже 23,2 млн. руб.

Численность промышленно-производственного персонала снизилась за этот период на 5,6%. Вследствие этого производительность труда повысилась в 3,03 раза с 18,9 тыс. руб. в 2002 году до 57,4 тыс. руб. в 2004 году.

Начиная с 2003 года наметилась тенденция уменьшения затрат на 1 рубль продукции. Снижение составило в 2003 году 51,74 руб., а в 2004 году - 11,21 руб.

С этого же года рентабельность продукции положительная. Увеличение рентабельности продукции в 2003 году произошло на 36%, в 2004 году - на 11%.

В настоящее время на предприятии наметилась тенденция к стабилизации создавшегося положения. Возможно, проведение анализа финансового состояния и финансовых результатов деятельности завода подскажет дополнительные пути стабилизации производства и возвращению заводу утерянных позиций на рынке стекла и хрусталя.