Программа подготовки к государственной итоговой аттестации для магистрантов II курса

| Вид материала | Программа |

СодержаниеРаздел 2. Комплексный междисциплинарный экзамен 2.2. Примеры задач междисциплинарного экзамена |

- Программа итоговой государственной аттестации магистрантов методические указания для, 448.61kb.

- Программа итоговой государственной аттестации специалистов по специальности «История», 353.63kb.

- Методические рекомендации для учителей по подготовке обучающихся основной школы к государственной, 980.49kb.

- Методические рекомендации для учителей по подготовке обучающихся основной школы к государственной, 1718.13kb.

- О проведении итоговой аттестации учащихся 9 и 11 классов по иностранному языку, 698.28kb.

- Программа итоговой государственной аттестации студентов по направлению 521600 Экономика, 216.02kb.

- Программа организации подготовки и проведения государственной (итоговой) аттестации, 69.9kb.

- Программа итоговой государственной аттестации выпускников по специальности 030503 «Правоведение», 784.12kb.

- Программа подготовки выпускников 9-х классов моу «Октябрьская средняя общеобразовательная, 421.48kb.

- Программа итоговой государственной аттестации выпускников по специальности 080501 «Менеджмент, 791.4kb.

На комплексном междисциплинарном экзамене проверяются знания магистранта по теоретическим проблемам управления финансами организаций, методологическим основам финансового менеджмента, управления инвестиционными проектами, финансового планирования и прогнозирования, управления инвестиционным портфелем, финансового оздоровления организаций, оценки основных и производных финансовых инструментов, разработки оптимальной структуры капитала и дивидендной политики. Выпускник должен также владеть методами оценки финансового состояния организации, уметь анализировать финансовые и инвестиционные риски. Выпускник должен уметь решать задачи (ситуационные задания) по проблемам финансового управления организацией, принятию управленческих решений.

При защите магистерской диссертации выпускник должен проявить знания и умение анализировать финансовое положение предприятия, определять его финансовую устойчивость, прогнозировать его финансовое развитие. При выполнении магистерской диссертации выпускник должен показать умение эффективно использовать информационные технологии управления, экономико-математические, статистические методы в решении конкретных задач.

Раздел 2. Комплексный междисциплинарный экзамен

Экзамен по программе магистерской подготовки является междисциплинарным и включает в себя основные вопросы как специальных дисциплин данной магистерской программы, так и дисциплин направления (федеральная и региональная компонента учебного плана) магистерской подготовки.

Комплексный междисциплинарный экзамен по программе магистерской подготовки проводится в виде ответов в устной форме на вопросы экзаменационных билетов.

Вопросы, включаемые в билеты междисциплинарного экзамена, соответствуют учебным программам дисциплин учебного плана. Количество вопросов в билете три: два теоретических вопроса и один прикладного характера. Решение практического задания потребует от выпускника умения использовать приобретенные теоретические знания для решения практических задач и покажет подготовленность выпускника к самостоятельной научной работе.

В соответствии с Государственными требованиями к уровню подготовки магистрантов в экзаменационные билеты включены вопросы по специальным дисциплинам: «Финансовый менеджмент», «Корпоративные финансы», «Краткосрочная финансовая политика», «Финансовые инвестиции», «Управление инвестиционными проектами», «Оценка и управление стоимостью бизнеса», «Финансовый анализ и планирование».

Ответы на вопросы экзаменационного билета магистрант должен излагать в логической последовательности, увязывая с социально-экономическим положением страны по излагаемому вопросу.

Желательно ответы сопровождать практическими примерами и ссылками на соответствующие публикации, а также уметь высказывать свою точку зрения по данному вопросу.

2.1. Перечень экзаменационных вопросов

1. Долгосрочные источники финансирования.

2. Методы заемного финансирования.

3. Гибридное финансирование.

4. Разделения корпораций и продажа активов.

5. Сущность и проведение IPO.

6. Метод анализа EBIT – EPS.

7. Концепция рычагов, их взаимосвязь с риском фирмы.

8. Методы финансирования слияний, операции LBO и МВО.

9. Финансовые аспекты поглощений. Оценка стоимости и эффективности сделок M&A.

10. Содержание краткосрочной финансовой политики предприятия.

11. Сущность бюджетирования на предприятии.

12. Элементы операционного (CVP) анализа в управлении текущими издержками.

13. Содержание моделей, используемых в управлении денежными потоками.

14. Методы управление товарными запасами.

15. Управление кредиторской и дебиторской задолженностью.

16. Уровень операционного рычага, определение порога рентабельности и запаса финансовой прочности предприятия.

17. Понятие и виды стоимости, ее роль в управлении бизнесом.

18. Интеграция подходов ССП и VBM в процессе построения системы управления стоимостью фирмы.

19. Контрактная, учетная и финансовая модели фирмы.

20. «Агентская проблема» в бизнесе и пути ее решения.

21. Рыночные мультипликаторы и их использование для оценки стоимости бизнеса.

22. Управленческие опционы как метод мотивации персонала.

23. Экономическая прибыль и добавленная рыночная стоимость. Модели стратегических показателей ROIC и EVA.

24. Оценка стоимости бизнеса на основе дисконтированных денежных потоков.

25. Основные факторы в цепочке создания стоимости фирмы, их диагностика и выявление.

26. Сущность и виды инвестиций, классификация инвестиционных проектов.

27. Этапы разработки инвестиционных проектов.

28. Пакеты прикладных программ инвестиционного анализа.

29. Методы оценки эффективности инвестиционных проектов.

30. Классификация форм и источников финансирования инвестиционных проектов.

31. Особые формы финансирования инвестиционных проектов.

32. Сбалансированная система показателей и ее назначение.

33. Цели и задачи финансового планирования.

34. Капитализация как критерий оценки развития компании.

35. Система антикризисных мероприятий финансового оздоровления.

36. Финансовые инвестиции, их роль в современной экономике.

37. Обыкновенные и привилегированные акции как объект инвестирования.

38. Оценка финансовых активов со встроенными опционами.

39. Финансовые рынки, их функции и элементы инфраструктуры.

40. Модели оценки стоимости акций.

41. Процесс финансового инвестирования, его характеристика и основные этапы

42. Оценка доходности и стоимости бессрочных инструментов.

43. Понятие инвестиционного портфеля, принципы и этапы его формирования.

44. Риск и доходность портфеля. Оптимальный и рыночный портфели.

45. Характеристическая линия рынка капиталов (CML), характеристическая линия ценной бумаги (SML).

46. Виды финансовых активов с фиксированным доходом, их основные характеристики.

47. Факторы, влияющие на стоимость и доходность долговых инструментов.

48. Модель оценки стоимости финансовых активов (CAPM).

49. Модель арбитражного ценообразования (APT).

50. Виды и общая характеристика производных инструментов.

51. Базовые модели стоимостной оценки опционов.

52. Основные цели и задачи финансового менеджмента.

53. Базовые концепции финансового менеджмента.

54. Анализ стоимости и структуры капитала.

55. Виды дивидендной политики и формы дивидендных выплат.

56. Логика финансовых операций в рыночной экономике. Понятие наращения и дисконтирования в финансовых операциях

57. Цена капитала в управлении финансовыми ресурсами организации.

58. Собственный и заемный капитал. Классификация капитала.

59. Показатель рентабельности собственных средств и его роль в регулировании кредитной политики предприятия.

60. Финансовые риски. Виды, сущность и способы снижения.

2.2. Примеры задач междисциплинарного экзамена

Задача 1

Постоянные затраты предприятия составляют 400 тыс. руб. в год.

Переменные затраты – 150 руб. на одно изделие. Цена одного изделия –

300 руб.

Определите объем производства и продаж, при котором прибыль составит 350 тыс. руб. Какая будет прибыль при снижении объема продаж на 20 %?

Решение:

1) Необходимо определить выручку

Прибыль = Выручка - Переменные затраты - Постоянные затраты

Обозначим х – объем производства (шт.),

тогда получим уравнение:

350 000 = 300*х – 150*х – 400 000

150*х = 750 000

х =5000

Выручка составит: 5 000 * 300 = 1500 000 (руб.)

2) Определим эффект производственного левериджа

ЭПЛ =(Постоянные затраты + Прибыль) / Прибыль = (400 + 350) / 350 = 2,14

Эффект производственного левериджа показывает, что при снижении объема продаж на 20 %, прибыль уменьшится на 42,8 % (20 % * 2.14), т.е. на 149800 руб. (350 000 * 0,428) и составит 200200 руб. (350 000 – 149800).

Задача 2

Планируемые инвестиции в новое оборудование 1300 тыс. руб. Ожидаемые поступления чистого денежного потока – 500 тыс. руб. Срок службы оборудования – 4 года. Ставка дисконтирования 12 %. Оправданы ли затраты на приобретение нового оборудования?

Решение:

Величина инвестиционных затрат I0 = 1300 000 руб. Необходимо найти чистую приведенную стоимость NPV.

Если NPV >0, то проект выгоден, он принимается,

NPV =0, то проект только окупает затраты, но не приносит дохода,

NPV <0, то проект убыточен, от него следует отказаться

NPV=

PV –I0 , где

PV –I0 , гдеPV – текущая стоимость;

FV – будущая стоимость (500 000 руб.);

i – 12% ставка дисконтирования;

n – период сделки (4 года);

I0 – первоначальные инвестиции (1300 тыс. руб.).

Если считать отдельно по каждому году:

PV = FV

PV 1 года = 500 000*1/(1+0,12)1= 446429 (руб.)

PV 2 года = 500 000*1/(1+0,12)2= 400000 (руб.)

PV 3 года = 500 000*1/(1+0,12)3= 357143 (руб.)

PV 4 года = 500 000*1/(1+0,12)4= 320513 (руб.)

PV = 1524085 руб.NPV=1524085 – 1300 000 = 224085 (руб.)

Так как NPV больше «0», проект доходный, затраты оправданны.

Задача 3

Организация выпустила облигационный заём сроком на 4 года в размере 90 млн. руб. Банк открыл депозит под 10% годовых.

Определить размер погасительного фонда, формируемого ежегодными платежами.

Решение:

Денежные единицы в млн. руб.

A(FV)=PV*i:((1+i)n-1)=90*0,1:((1+0,1)4-1)=9:(1,46-1)=9:0,46=19,565 (млн. руб.)

Задача 4

На основе формулы Дюпона провести факторный анализ изменения рентабельности собственного капитала, используя следующие данные:

| Показатели | 1 год | 2 год |

| Выручка, тыс. руб. | 1600 | 1800 |

| Активы, тыс. руб. | 3200 | 3300 |

| Чистая прибыль, тыс. руб. | 350 | 450 |

| Собственный капитал, тыс. руб. | 2100 | 2100 |

| Заемный капитал, тыс. руб. | 1100 | 1200 |

Решение:

ROE =

, где

, гдеROE – рентабельность собственного капитала; NP – чистая прибыль;

E – собственный капитал.

Имеем: 1 год ROE = 350:2100=0.167=16,7%;

2 год ROE = 450:2100= 0.214 = 21,4%.

Во втором году рентабельность собственного капитала увеличилась на 4,7 %. Определим, что повлияло на это увеличение, для чего воспользуемся формулой Дюпона.

Формула Дюпона представляет собой трехфакторную модель динамики рентабельности собственного капитала.

ROE=ROS

TATEM =

TATEM = , где

, гдеROE – рентабельность собственного капитала;

ROS – рентабельность продаж;

TAT – оборачиваемость активов;

EM – мультипликатор собственного капитала;

NP – чистая прибыль;

E – собственный капитал;

SAL – выручка;

А – активы;

ROS1=350:1600=0,219

ROS2=450:1800=0,25

TAT1=1600:3200=0,5

TAT2=1800:3300=0,545

EM1=3200:2100=1,524

EM2=3300:2100=1,57

ROS2

TAT1EM1=0,250,5*1,524=0,19, т.е. за счет увеличения рентабельности продаж мы получили 2,3% в рентабельность собственного капитала (0,19 – 0,167).ROS1

TAT2 EM1=0,219*0,545*1,524=0,182,Следовательно, вклад фактора (оборачиваемость активов) – 1,5% (0,182– 0,167).

ROS1

TAT1 EM2=0,219*0,5*1,57=0,172,т.е. за счет увеличения значения мультипликатора собственного капитала ROE увеличивается еще на 0,5% (0,172 – 0,167).

Задача 5

Инвестиционный портфель состоит из 2 акций:

| Вид акции | Доля, % | Доходность, % | β - коэффициент |

| А | 30 | 12 | 1,1 |

| Б | 70 | 8 | 0,9 |

Определить средневзвешенную доходность и риск портфеля, определить его оптимальность, если среднерыночная доходность составляет 12%.

Решение:

Доходность портфеля равна:

, где

, где – доходность (цена) i-го источника;

– доходность (цена) i-го источника; – доля (удельный вес) i-го источника в стоимости капитала фирмы.

– доля (удельный вес) i-го источника в стоимости капитала фирмы.R=

=9,2

=9,2Риск портфеля определим по формуле:

, где

, где – бета-коэффициент i-го источника; – доля (удельный вес) i-го источника в стоимости капитала фирмы.

– бета-коэффициент i-го источника; – доля (удельный вес) i-го источника в стоимости капитала фирмы. =0,96

=0,96β < 1, т.е. портфель менее рисковый, чем рынок в целом.

Задача 6

В настоящее время облигации торгуются по курсу 90,0. Необходимо определить сумму, которую заплатит инвестор за 30 дней до погашения купона, годовую доходность. Номинал облигации – 2000 руб. Годовой купонный доход составляет 240 руб. Длительность периода между выплатами купонного дохода – 90 дней.

Решение:

K = ( P / N ) x 100,

где K - курс облигации; P - рыночная цена; N - номинал.

Цена покупки облигации (P):

2000*90%=1800 (руб.)

Годовая купонная доходность составит:

=0,12 или 12%

=0,12 или 12%Поскольку облигация продается за 30 дней до следующей выплаты, купонный доход, равный 12% годовых от номинала, будет получен новым хозяином бумаги – покупателем (инвестором).

Накопленный купонный доход на дату сделки можно определить по формуле:

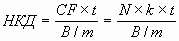

,

, где CF - купонный платеж; t - число дней от начала периода купона до даты продажи (покупки); N - номинал; k - ставка купона; m - число выплат в год; В = (360) - используемая временная база.

t=90-30=60 (дней)

B=360 дней

m=360:90 дней=4

НКД=(2000*0,12:4*60):90=40(руб.)

Рассчитанное значение представляет собой часть купонного дохода, на которую будет претендовать в данном случае продавец. Свое право на получение части купонного дохода (т.е. за 60 дней хранения) он может реализовать путем включения величины НКД в цену облигации.

1800+40 = 1840 (руб.)

Задача 7

Оценить эффективность заёмной политики организации на основе следующих данных баланса:

| Актив, млн. руб. | Пассив, млн. руб. | ||

| Здания и сооружения | 10 | Собственный капитал | 14 |

| Машины | 3 | | |

| Товарные запасы | 3 | Заемный капитал, в т.ч.: Краткосрочный Долгосрочный | 6 |

| Дебиторская задолженность | 2 | Краткосрочный | 5 |

| Денежные средства | 2 | Долгосрочный | 1 |

| Итого | 20 | Итого | 20 |

Прибыль до вычета процентов и налогов составила 4,5 млн. руб., сумма процентов за кредит 1,5 млн. руб., ставка налога на прибыль 20 %.

Решение:

Рассчитаем эффект финансового левериджа по формуле:

DFL = (1 – T) * (ROA – I) * D/E, где

T – ставка налога на прибыль;

ROA – рентабельность активов;

I – проценты;

D – заемный капитал;

E – собственный капитал.

ЭФЛ показывает изменение рентабельности собственного капитала в связи с привлечением заемных средств.

DFL = (1 – 0,20) * (4,5/20 – 1,5/6) * 6/14 = 0,8*(0,225 – 0,25) * 0,428 = - 0,0086.

(0,225 – 0,25) – дифференциал финансового левериджа. Он показывает нарастание или снижение финансовых ресурсов. У нас получился со знаком «-», значит, финансовая политика нерациональна.

Задача 8

Определите средневзвешенную стоимость капитала, если организация планирует сохранять действующую структуру капитала в следующем соотношении:

- обыкновенные акции – 30%;

- привилегированные акции – 10%;

- нераспределенная прибыль – 20%;

- кредит – 40%.

Известно, что доходность привилегированных акций составляет 8%, размер дивиденда по обыкновенным акциям – 120 руб., цена обыкновенной акции – 1000 руб. Ожидается рост дивидендов по обыкновенным акциям на 5% в год. Кредит организация может привлечь под 15% годовых, ставка налога на прибыль 20%.

Решение:

Стоимость привлечения обыкновенных акций для предприятия при использовании модели Гордона будет рассчитываться по формуле:

V =

=

= +0,05 = 0,176 или 17,6%

+0,05 = 0,176 или 17,6%где D1 — дивиденд, выплачиваемый в первый год;

Рm — рыночная цена одной акции (цена размещения);

g — ставка роста дивиденда.

Стоимость собственного капитала в части нераспределенной прибыли также будет осуществляться по этой формуле.

За счет налоговой экономии реальная ставка процента за кредит I уменьшится по сравнению с контрактной и будет равна I0 (1-T), где

I0 – ставка процента за кредит

T – ставка налога на прибыль

I =15% (1 – 0,2) – 12%

. Средневзвешенная стоимость капитала определяется по формуле средней арифметической взвешенной и обозначается WACC (Weighted Average Cost of Capital). Основная формула для расчета средневзвешенной стоимости капитала имеет вид:

WACC = Σ(Ci × qi),

где Ci — стоимость каждого источника средств;

qi — доля данного источника в общей сумме инвестируемого капитала.

Расчет WACC удобно производить с помощью таблицы:

| Вид | Стоимость | | Доля | | Взвешенная стоимость |

| Заемный капитал | 15%(1-0.2)=12% |  | 0.4 (40%) | = | 0,048 |

| Привилегированные акции | 8% | | 0.1 (10%) | = | 0,008 |

| Обыкновенные акции | 17,6% | | 0.3 (30%) | = | 0,0528 |

| Нераспределенная прибыль | 17,6% | | 0,2 (20%) | | 0,0352 |

| Средневзвешенная стоимость капитала | 0,144 (14,4%) | ||||