Учебно-методический комплекс для слушателей программы мва "Мастер делового администрирования" "Master of business administration"

| Вид материала | Учебно-методический комплекс |

- Программа мва «менеджмент в здравоохранении и фармации» (Мастер делового администрирования, 95.04kb.

- 9. Место работы Калининград, ООО «дсв тр анспорт». Компания dsv мировой логистический, 36.9kb.

- Учебный план программы профессиональной переподготовки менеджеров высшего уровня "Мастер, 65.84kb.

- Алматы Борислава Борисовича Мещанинова Председатель Совета Директоров Казэу им., 43.58kb.

- Академия Народного Хозяйства при Правительстве России (Москва, Россия) Master of Business, 27.48kb.

- Мастер делового администрирования мва линк «Стратегия», 11.35kb.

- В. Д. Газман Ценообразование лизинга «Высшая ловкость состоит в том, чтобы всему дать, 3071.56kb.

- Письмо Минобразования РФ от 27 ноября 2000, 54.4kb.

- Учебно-методический комплекс (для слушателей Института магистерской подготовки, обучающихся, 232.02kb.

- Учебно-методический комплекс по дисциплине «Ботаника» Направление подготовки, 1843.23kb.

условно-постоянные расходы;

К условно-постоянным относятся расходы, размер которых не зависит от степени эксплуатационной загруженности объекта и уровня предоставляемых услуг (например, страховые платежи).

К условно-переменным относятся расходы, размер которых зависит от степени эксплуатационной загруженности объекта и уровня предоставляемых услуг. Основными условно-переменными расходами являются коммунальные расходы, расходы на содержание территории, расходы на управление, зарплата обслуживающему персоналу и т. д.

К расходам на замещение относятся расходы на периодическую замену быстроизнашивающихся компонентов улучшений (обычно к таким компонентам относят кровлю, покрытие пола, санитарно-техническое оборудование, электроарматуру).

4. Определяется прогнозируемый чистый операционный доход посредством уменьшения ДВД на величину операционных расходов. Таким образом, ЧОД = ДВД - Операционные расходы (за исключением амортизационных отчислений).

5. Рассчитывается коэффициент капитализации. Существует несколько методов определения последнего:

5.1. Метод кумулятивного построения.

5.2. Метод определения коэффициента капитализации с учетом возмещения капитальных затрат.

5.3. Метод связанных инвестиций или техника инвестиционной группы.

5.4. Метод прямой капитализации.

Метод кумулятивного построения. Коэффициент капитализации в оценке недвижимости состоит из двух элементов:

- ставки дохода на инвестиции (ставки дохода на капитал) - это компенсация, которая должна быть выплачена инвестору за ценность денег с учетом фактора времени, риска и других факторов, связанных с конкретными инвестициями;

- нормы возврата (возмещения) капитала - под возвратом капитала понимается погашение суммы первоначальных вложений. Причем этот элемент коэффициента капитализации применяется только к изнашиваемой, т. е. теряющей стоимость части активов.

Ставка дохода на капитал строится на базе:

1. безрисковой ставки дохода;

2. премии за риски;

3. премии за низкую ликвидность недвижимости;

4. премии за инвестиционный менеджмент.

Безрисковая ставка дохода. Она используется в качестве базовой, к которой добавляются остальные. Для определения безрисковой ставки можно пользоваться как среднеевропейскими показателями по безрисковым операциям, так и российскими.

В случае использования среднеевропейских показателей к безрисковой ставке прибавляется премия за риск инвестирования в данную страну, так называемый страновой риск.

Российские показатели берутся исходя из ставки дохода на государственные облигации или, что является предпочтительнее, ставок по валютным депозитам (сравнимой длительности и размеров суммы) банков высшей категории надежности. Безрисковая ставка определяет минимальную компенсацию за инвестирование в данный объект.

Премии за риски. Чем большими являются риски, тем выше должны быть величины процентных ставок для их компенсации.

Премия за низкую ликвидность. Ликвидность показывает, насколько быстро недвижимость может быть превращена в наличные деньги. Недвижимость относительно низколиквидна. Особенно высока эта премия в странах, где слабо развита ипотека.

Премия за инвестиционный менеджмент. Чем более рискованы и сложны инвестиции, тем более компетентного управления они требуют. Инвестиционный менеджмент не следует путать с управлением недвижимостью, расходы по которому включаются в операционные расходы.

Метод определения коэффициента капитализации с учетом возмещения капитальных затрат. Как уже отмечалось ранее, коэффициент капитализации применительно к недвижимости включает в себя ставку дохода на инвестиции и норму возврата капитала. Если прогнозируется изменение стоимости актива (уменьшение или рост), то возникает необходимость учета в коэффициенте капитализации возмещения капитала.

Существуют три способа возмещения инвестированного капитала:

1. Прямолинейный возврат капитала (метод Ринга).

2. Возврат капитала по фонду возмещения и ставке дохода на инвестиции (метод Инвуда). Его иногда называют аннуитетным методом.

3. Возврат капитала по фонду возмещения и безрисковой ставке процента (метод Хоскольда).

Метод Ринга. Этот метод целесообразно использовать, когда ожидается, что поток доходов будет систематически снижаться, т.к. возмещение основной суммы будет происходить равными частями, а проценты будут начисляться с остатка основной суммы. Годовая норма возврата капитала рассчитывается путем деления 100% стоимости актива на остающийся срок полезной жизни, иначе говоря, она представляет величину обратную сроку службы актива.

Пример.

Условия инвестирования:

- сумма = 2.000 $;

- срок = 5 лет;

- ставка дохода на инвестиции = 12 %.

Решение.

Ежегодная прямолинейная норма возврата составит 20%, так как за 5 лет будет списано 100 % актива (100% : 5 = 20%). В этом случае коэффициент капитализации составит: 20% + 12% = 32%.

Ежегодно будет возвращаться 20% первоначальных инвестиций наряду с 12% доходом на инвестиции. Отметим, что выплачиваемые проценты в абсолютном выражении из года в год будут убывать, так как начисляются они на убывающий остаток основной суммы. Для первого года проценты будут составлять 240 долл.; для второго — 192; для третьего — 144; для четвертого — 96; для пятого — 48 долл..

Метод Инвуда. Этот метод применяется, когда ожидается, что в течение всего прогнозного периода будут получены постоянные, равновеликие доходы. Одна часть этого потока доходов будет представлять собой доход на инвестиции, а другая будет обеспечивать возмещение или возврат капитала. Более того, сумма возврата капитала будет реинвестироваться по ставке дохода на инвестиции (капитал). В этом случае норма возврата инвестиций как составная часть коэффициента капитализации будет равна фактору фонда возмещения при той же ставке дохода, что и по инвестициям (этот фактор берется из таблицы шести функций сложного процента – колонка 3). Сам же коэффициент капитализации при потоке равновеликих доходов будет равен сумме ставки дохода на инвестиции и фактору фонда возмещения для этого же процента (коэффициент капитализации можно взять из таблицы шести функций сложного процента в графе взнос на амортизацию единицы – колонка 6).

Пример.

Условия инвестирования:

- сумма = 2.000 $;

- срок = 5 лет;

- ставка дохода на инвестиции = 12 %.

Решение. Ежегодный равновеликий поток доходов равен 2.000 * 0,2774097 (графа взнос на амортизацию единицы для 12% - 5 лет) = 554,81.

Коэффициент капитализации рассчитывается путем сложения ставки дохода на капитал (инвестиции) 0,12 и фактора фонда возмещения (для 12%, 5 лет) 0,1574097. В результате получается коэффициент капитализации равный 0,2774097, как если бы он был взят из графы «взнос на амортизацию» (для 12%, 5 лет).

Метод Хоскольда. Его используют в тех случаях, когда ставка дохода, приносимая первоначальными инвестициями, настолько высока, что становится маловероятным осуществление реинвестирования по той же ставке. Поэтому для инвестируемых средств предполагается получение дохода по безрисковой ставке.

Пример. Инвестиционный проект предусматривает ежегодный 12% доход на инвестиции (капитал) в течение 5 лет. Суммы в счет возврата инвестиции могут быть без риска реинвестированы по ставке 6%.

Решение. Если норма возврата капитала будет равна 0,1773964, что представляет собой фактор фонда возмещения при 6% за 5 лет, то коэффициент капитализации (R) будет равен 0,12 + 0,1773964 = 0,2973964.

Метод связанных инвестиций или техника инвестиционной группы. Так как большинство объектов недвижимости покупается с помощью заемного и собственного капитала, коэффициент капитализации должен удовлетворять требованиям доходности на обе части инвестиций. Величина данного коэффициента определяется методом связанных инвестиций или техникой инвестиционной группы. Коэффициент капитализации для заемных средств называется ипотечной постоянной и рассчитывается по следующей формуле:

Если условия кредита известны, то ипотечная постоянная определяется по таблице шести функций сложного процента: она будет представлять собой сумму ставки дохода и коэффициента фонда возмещения или же будет равна коэффициенту взноса на амортизацию единицы (колонка 6).

Коэффициент капитализации для собственного капитала рассчитывается по формуле:

Общий коэффициент капитализации определяется как средневзвешенное значение

, где

, гдеM — доля заемных средств в стоимости;

Rm — коэффициент капитализации для заемного капитала;

Re — коэффициент капитализации для собственного капитала.

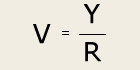

Метод прямой капитализации. Существует еще один метод определения коэффициента капитализации — метод прямой капитализации. В рамках доходного подхода стоимость актива рассчитывается по формуле:

, где

, гдеV — стоимость оцениваемого объекта;

Y — ЧОД;

R — коэффициент капитализации.

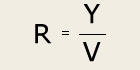

Если вышеприведенная формула преобразует ЧОД в стоимость, то следующая формула переводит стоимость в коэффициент капитализации:

Основываясь на рыночных данных по ценам продаж и значений ЧОД сопоставимых объектов недвижимости, можно вычислить коэффициент капитализации. Определенный таким путем коэффициент капитализации называется общим. Эта формула используется, когда перепродажа актива производится по цене равной сумме первоначальных инвестиций и, следовательно, нет необходимости включать в коэффициент капитализации надбавку за возмещение капитала, а также когда прогнозируется поступление равновеликих доходов.

Пример. Имеется информация о недвижимости, сопоставимой с оцениваемой. Она показывает, что сопоставимая недвижимость продана за 325.000, а ЧОД составил 30.000 $.

Найти общий коэффициент капитализации позволяет вышеприведенная формула:

R = 30000/325000 = 0,09, или 9%.

6. На последнем этапе метода капитализации доходов стоимость недвижимого имущества определяется посредством деления величины прогнозируемого чистого операционного дохода (результат 4-го этапа) на коэффициент капитализации (результат 5-го этапа):

или ЧОД / Коэффициент капитализации

Метод дисконтированных денежных потоков. Этот метод используется для определения текущей стоимости тех будущих доходов, которые принесет использование объекта недвижимости и возможная его продажа.

Определение обоснованной рыночной стоимости с использованием метода дисконтированных денежных потоков можно разделить на несколько этапов:

1. Составляется прогноз потока будущих доходов в период владения объектом недвижимости.

2. Рассчитывается стоимость оцениваемого объекта недвижимости на конец периода владения, т.е. стоимость предполагаемой продажи даже если в действительности продажа не планируется.

3. Выводится ставка дисконта для оцениваемой недвижимости на существующем рынке.

4. Производится приведение будущей стоимости доходов в период владения и прогнозируемой стоимости продажи к текущей стоимости.

Таким образом: Стоимость недвижимого имущества = Текущая стоимость периодического потока дохода + Текущая стоимость продажи.

Применение сравнительного (рыночного) подхода для оценки недвижимости

Сравнительный (рыночный) подход представлен:

- методом сравнения продаж;

- методом валового рентного мультипликатора.

Метод сравнения продаж. Данный метод основан на сопоставлении и анализе информации о продаже аналогичных объектов недвижимости, как правило, за последние 3—6 месяцев. Основополагающим принципом метода сравнительных продаж является принцип замещения, гласящий, что при наличии на рынке нескольких объектов рациональный инвестор не заплатит за данный объект больше стоимости недвижимости аналогичной полезности.

Под полезностью понимается совокупность характеристик объекта, определяющих назначение, возможность и способы его использования, а также размеры и сроки получаемого в результате такого использования дохода. Данный метод является объективным лишь в случае наличия достаточного количества сопоставимой и достоверной информации по недавно прошедшим сделкам.

Этот метод требует базы данных по совершенным сделкам, включающей информацию об условиях и ценах сделок, продавцах и покупателях. Для анализа сделок произведенных с объектами, сопоставимыми с оцениваемым, необходимо выявить сегмент рынка, для которого эти объекты типичны.

Сегментирование рынка — процесс разбиения рынка на сегменты (сектора) схожие по следующим параметрам:

назначение использования объекта;

качество объекта;

передаваемые юридические права и ограничения;

инвестиционная мотивация;

пути финансирования и т. д.

Метод сравнения продаж включает несколько этапов:

1. Сравнение и сопоставление оцениваемого объекта с объектами-аналогами производится по двум компонентам:

- по единицам сравнения;

- по элементам сравнения.

Применяются следующие единицы сравнения:

- цена за 1 га — для больших массивов сельскохозяйственного назначения , промышленного и жилищного строительства;

- цена за 1 кв. м. — в деловых центрах городов, для офисов;

- цена за 1 лот — стандартные по форме и размеру участки в районах жилой, дачной застройки;

- цена за фронтальный метр — при коммерческом использовании в городах (общая площадь объекта считается пропорциональной длине его границы по какой-либо улице или шоссе);

- цена за единицу плотности — коэффициент отношения площади застройки и площади земельного участка;

- цена за единицу, приносящую доход — в спортивных комплексах, ресторанах, театрах это одно посадочное место, а в гаражах и автостоянках — место парковки одного автомобиля.

Элементами сравнения для объектов недвижимости являются:

- переданные имущественные права;

- условия финансирования сделки. Могут иметь место различные варианты, например, финансирование сделки продавцом при предоставлении последним ипотечного кредита;

- условия продажи. Корректировка на условия продажи отражает нетипичные для рынка отношения между продавцом и покупателем;

- время продажи. Время продажи является одним из основных элементов сравнения сопоставимых продаж. Для внесения поправки на время продажи необходимо знать тенденции изменения цен на рынке недвижимости с течением времени;

- местоположение;

- физические характеристики. Физические характеристики объекта недвижимости включают в себя размеры, конструктивные элементы, внешний вид и т.д.

2. Оценка поправок по элементам и расчет скорректированной стоимости.

Поправками называются корректировки, которые вводятся в цену продажи объекта-аналога при приведении его ценообразующих характеристик к характеристикам оцениваемого объекта.

Объектом корректировки является цена продажи сопоставимого объекта недвижимости. Если элемент сопоставимой продажи превосходит по качеству тот же элемент в оцениваемом объекте, то делается минусовая поправка, если же уступает, то вносится плюсовая поправка.

В зависимости от отношения к цене единицы сравнения поправки делятся на:

- процентные;

- денежные:

- денежные относительные;

- денежные абсолютные.

Процентные поправки вносятся путем умножения стоимости аналога или его единицы сравнения на величину процентной поправки. Приведенная стоимость аналога с учетом процентной поправки выглядит следующим образом:

,

, где

V — стоимость оцениваемого объекта;

(Сед * Кед) — цена продажи аналога до учета поправки;

Ппр — величина процентной поправки;

Сед — цена продажи единицы сравнения;

Кед — количество единиц сравнения.

Из формулы видно, что процентная поправка может быть отнесена как к цене аналога в целом, так и к цене его единицы сравнения. Это свидетельствует о том, что величины процентных поправок не зависят от количества единиц сравнения. К процентным поправкам можно отнести, например, поправки на местоположение, время продаж.

Денежные поправки. Относительная денежная поправка изменяет цену лишь одной единицы сравнения. Стоимость оцениваемого объекта с учетом относительной денежной поправки рассчитывается следующим образом:

, где

, гдеПод — величина относительной денежной поправки, остальные обозначения идентичны обозначениям предыдущей формулы.

Относительную денежную поправку удобнее относить к цене единицы сравнения, поэтому общая величина для всего объекта зависит от количества единиц сравнения.

Абсолютная денежная поправка относится к цене аналога в целом и ее величина не зависит от количества единиц сравнения. К абсолютным денежным поправкам относятся поправки на дополнительные улучшения, например, наличие автостоянки. Поэтому стоимость оцениваемого объекта с учетом абсолютной денежной поправки выглядит следующим образом:

, где

, гдеПад — величина абсолютной денежной поправки.

Способы расчета и внесения поправок

Существуют следующие основные методы расчета поправок:

- метод, связанный с анализом парных продаж;

- метод прямого анализа характеристик;

- экспертный метод расчета.

Метод, связанный с анализом парных продаж. Парной продажей называется продажа двух объектов идентичных почти во всем за исключением одной, как правило, характеристики. Ее аналитик и пытается оценить. В основе данного метода лежит следующее логическое рассуждение: если между двумя сопоставимыми объектами имеется единственное различие, то разница в продажных ценах может быть приписана этому различию.

Объекты парной продажи совсем не обязательно должны быть сопоставимы с объектом и его аналогами. Но парная продажа обязательно должна быть выявлена на том же сегменте рынка, что и оцениваемый объект.

Метод прямого анализа характеристик. Суть метода заключается в анализе характеристик оцениваемого объекта и аналога. Методом прямого анализа характеристик обычно рассчитывается, например, поправка на время продажи объекта.

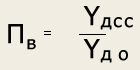

Поправка на время продажи объекта фактически отражает изменение покупательной способности валюты, в которой осуществлялись платежи за сопоставимые объекты недвижимости. Учитывая, что цены на недвижимость рассчитываются в долларах, для определения поправки на время продажи необходимо знать индексы покупательной способности доллара. Такая информация обычно является доступной. Она постоянно появляется во многих финансово-экономических справочниках и специализированных периодических изданиях. Предположим в банке данных имеется информация по продажам объектов недвижимости, совершенным в разные временные периоды. Для того, чтобы определить вероятную цену оцениваемого объекта, необходимо ответить на вопрос: за какую сумму были бы проданы аналоги, если бы сделка состоялась на момент оценки нашего объекта? Следовательно, в цены аналогов необходимо ввести процентные поправки, которые с учетом индексов инфляции могут быть рассчитаны по следующей формуле:

, где

, гдеПв — поправка на время продажи;

Yдсс — индекс покупательной способности доллара на дату совершения сделки с аналогом

Yдо — индекс покупательной способности доллара на дату оценки объекта.

Вероятная стоимость оцениваемого объекта может быть рассчитана как среднее арифметическое из приведенных цен аналогов.

, где

, гдеV — вероятная стоимость объекта оценки;

Сан — цена аналога;

Пв — поправка на время продажи;

n — число аналогов.

Методом прямого анализа характеристик может быть рассчитана процентная поправка на износ.

На основе данных физического состояния зданий рассчитывается процентная поправка на износ. Расчет производится по формуле:

, где

, гдеПи — поправка на износ;

Ио — износ объекта;

Ианал — износ аналога.

Стоимость объекта с учетом поправки на износ рассчитывается по формуле:

, где

, гдеV — вероятная стоимость оцениваемого объекта;

Санал — цена продажи аналога;

Пи — поправка на износ.

Экспертные методы расчета и внесения поправок основаны на представлениях оценщика о преимуществах или недостатках оцениваемого объекта по сравнению с аналогом. Эти поправки обычно рассчитываются как процентные и определяются по следующей схеме, например:

Объект лучше аналога на 9%, следовательно, цена аналога должна возрасти, чтобы отразить эту разницу. Пусть цена аналога — 1.0, а стоимость объекта оценки — Х. Тогда:

Х = 1.0 + 0.09 = 1.09

Аналог лучше оцениваемого объекта на 9%. Цена продажи аналога должна уменьшиться для отражения этого различия:

1.0 = Х + 9% * Х = Х% (1 + 0.09)

Х = 0.92

Метод валового рентного мультипликатора (мультипликатора валового дохода)

Валовой рентный мультипликатор — это отношение продажной цены или к потенциальному или к действительному валовому доходу.

Этот метод осуществляется в три этапа:

1. Оценивается рыночный рентный доход от оцениваемой недвижимости.

2. Определяется отношение к продажной цене валового дохода, исходя из недавних рыночных сделок.

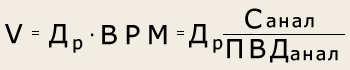

3. Рассчитывается вероятная стоимость оцениваемого объекта посредством умножения рыночного рентного дохода от оцениваемого объекта на валовый рентный мультипликатор.

, где

, гдеV — вероятная цена продажи оцениваемого объекта;

Др — рентный доход оцениваемого объекта;

ВРМ — валовый рентный мультипликатор;

Санал — цена продажи аналога;

ПВДанал — потенциальный валовый доход аналога.

Валовой рентный мультипликатор не корректируется на различия, которые существуют между оцениваемыми и сопоставимыми объектами недвижимости, так как в основе расчета ВРМ положены фактические арендные платежи и продажные цены, в которых учтены уже указанные различия.

Применение затратного подхода

Этот подход включает несколько этапов:

1.Определяется стоимость земельного участка, на котором находятся здания, сооружения.

2.Оценивается восстановительная или замещающая стоимость здания и сооружения на действительную дату оценки.

Под восстановительной стоимостью подразумевается стоимость строительства в текущих ценах на действительную дату оценки точной копии оцениваемого объекта из тех же строительных материалов, при соблюдении тех же строительных стандартов, по такому же проекту, что и оцениваемый объект. В случае, если определение восстановительной стоимости не представляется возможным или целесообразным, производится определение стоимости замещения.

Под стоимостью замещения подразумевается стоимость строительства в текущих ценах на действительную дату оценки объекта с полезностью равной полезности оцениваемого объекта, однако с использованием новых материалов в соответствии с текущими стандартами, дизайном, планировкой.

3. Рассчитываются все виды износа зданий и сооружений с учетом их физического, функционального, технологического и экономического старения.

4. Определяется остаточная стоимость зданий и сооружений как разность между стоимостью воспроизводства (стоимостью восстановления или стоимостью замещения) и совокупным износом.

5. Рассчитывается полная стоимость объекта недвижимости посредством прибавления к остаточной стоимости зданий и сооружений стоимости земельного участка.

Оценка стоимости земельного участка.

Неотъемлемым элементом любого объекта бизнеса, его природным базисом выступает земельный участок. Земельный участок — это часть поверхности, которая имеет фиксированную границу, площадь, местоположение, правовой статус и другие характеристики, отражаемые в государственном земельном кадастре и в документах государственной регистрации прав на землю.

Доходный подход к оценке земельных участков объектов бизнеса — это подход, позволяющий получить оценку стоимости земли исходя из ожидаемых потенциальным покупателем доходов.

Метод остатка (техника остатка дохода, приходящегося на земельный участок)

Для оценки земельных участков, застроенных объектами бизнеса и коммерческой недвижимости, может использоваться метод остатка. Согласно принципу остаточной продуктивности земли, зданиям и сооружениям, построенным на земле за счёт привлечения капитала, рабочей силы и управления, отдаётся приоритет при распределении дохода. Оставшийся доход, после покрытия всех затрат на привлечение других факторов, относится к земельному участку.

Последовательность расчёта стоимости земельного участка:

1. Расчёт стоимости воспроизводства или замещения улучшений, соответствующих наиболее эффективному использованию оцениваемого земельного участка.

2. Расчёт чистого операционного дохода от единого объекта недвижимости за определённый период времени на основе рыночных ставок арендной платы.

3. Расчёт чистого операционного дохода, приходящегося на улучшения за определённый период времени как произведение стоимости воспроизводства или замещения улучшений на соответствующий коэффициент капитализации доходов от улучшений.

4. Расчёт остатка чистого операционного дохода для земли как разности чистого операционного дохода от единого объекта недвижимости за определенный период времени и чистого операционного дохода, приходящегося на улучшения за соответствующий период времени.

5. Расчёт рыночной стоимости земельного участка путём капитализации чистого операционного дохода для земли.

Сравнительный подход широко используется в странах с развитым земельным рынком, особенно для оценки свободных земельных участков и участков с типовой застройкой. Данный подход основывается на систематизации и сопоставлении информации о ценах продажи аналогичных земельных участков, т. е. на принципе замещения.

Оценка земельного участка путём сравнения с другими, проданными участками земли, может проводиться двумя способами: по элементам сравнения или с помощью единиц сравнения.

Затратный подход к оценке рыночной стоимости земельного участка исходит из того, что инвестор, проявляя должное благоразумие, не заплатит за участок большую сумму, чем та, в которую обойдётся приобретение соответствующего участка и возведение на нём аналогичного по назначению и полезности объекта бизнеса в приемлемый для строительства период.

Оценка зданий и сооружений

Оценка восстановительной стоимости или стоимости замещения осуществляется: