Содержание: Введение

| Вид материала | Анализ |

- Заключительный отчет июль 2010 содержание содержание 1 список аббревиатур 3 введение, 6029.85kb.

- Содержание введение, 1420.36kb.

- Содержание Содержание 1 Введение, 82.41kb.

- Содержание разделов дисциплины, объем в лекционных часах-60 часов, 48.53kb.

- Содержание учебной дисциплины. Введение. Раздел, 159.08kb.

- Краткое содержание информационного сайта муниципального образования, 693.73kb.

- Черноиванова Наталья Николаевна г. Волгоград. 2010 г. Содержание введение 2 стр пояснительная, 184.65kb.

- Содержание Аннотация, 625.36kb.

- Содержание: стр, 753.82kb.

- Содержание введение, 283.8kb.

«Интеграция финансовых рынков,

их несовершенства: история и анализ»

Содержание:

- Введение.

- Описание основных допущений теории M&M.

- «Идеальные» рынки.

- Проблемы оптимальной структуры капитала с точки зрения теоретиков и практиков.

- Как инвесторы видят проблему оптимальной структуры капитала.

- Проблематика риск менеджмента.

- Отсутствие интеграции.

- Российский опыт.

- Заключение.

- Список литературы.

Введение

Данный реферат посвящен рассмотрению проблематики несовершенных рынков, определению степени интеграции рынков, с использованием анализа допущений теории M&M.

Анализ основных допущений, о которых речь пойдет ниже, будет проведен как с точки зрения компаний, которым необходимо формировать структуру пассивов без влияния на стоимость компании, так и с точки зрения источников его формирования.

Для определения степени интеграции тех или иных рынков в работе будет проводится анализ конкретных ситуаций, произошедших в течение XX века на различных как интегрированных, так и не интегрированных рынках, хотя встречается ряд интуитивных предположений и заключений.

В работе также рассматриваются вопросы, связанные с риск менеджментом. Так как данное направление тесно связано с анализом несовершенств рынка, вопросами выбора соотношения собственного и заемного капитала.

Допущения теории M&M.

Среди вопросов, с которыми сталкиваются финансовые менеджеры, одним из основных является следующий: каким образом компания должна привлекать необходимый ей капитал? Следует ли ей прибегать к заемным средствам или достаточно ограничиться акционерным капиталом? В каких пропорциях изменять или не изменять структуру капитала? Данные вопросы также задаются, и как мы покажем в дальнейшем, очень внимательно рассматриваются со стороны инвесторов.

На самом же деле инвесторов интересует куда более широкий круг вопросов. Нас интересует не только независимость структуры пассивов компании, но и целый ряд других областей исследований: риск-менеджмент, показатели дюрации по облигационным займам, область слияний и поглощений. Но все эти вопросы рассматриваются с точки рения идеальных рынков. Наша же задача показать, что при изменении рыночных условий (структура спроса/предложения, введение доп. комиссий и налогов) у различных финансовых посредников, самих компаний и основных источников финансирования появляется возможность получения дополнительных выгод.

Обращаясь к теории M&M необходимо наконец-то озвучить те, предположения о которых пойдет речь далее и без которых выполнение данной теоремы фактически невозможно:

1. Денежные потоки инвесторов компании не зависят от выбора структуры пассивов.

2. Действия в условиях «совершенного рынка»

Первое ограничение говорит об отсутствии налогов, затрат на банковское обслуживание, и полной открытости и возможности найти любую информацию. Данное ограничение довольно очевидно и близко для понимания. Оно также очень интенсивно обсуждалось на протяжении последних 20-25 лет. Именно поэтому весь свой анализ мы посвятим «совершенному рынку»,-наиболее важному из этих двух ограничений. Покажем, какие необходимы условия для эффективного выбора финансирования и риск менеджмента.

Большинство современных исследований в области риск менеджмента и управления структурой капитала компании для различных сегментов рынка (акции, облигации, производные инструменты) базируются на предположении о высокой степени интеграции рынков («совершенство рынков»). В данном реферате приведены свидетельства отсутствия интеграции рынков и степень влияние на стоимость компании этих разнородностей. Причем порой данные несовершенства полностью меняют картину.

«Идеальные» рынки

Если рынок совершенен, компаниям не нужно думать о рыночных условиях и потребностях инвесторов, когда они разрабатывают структуру своих пассивов. Т.е. на совершенном рынке, инвесторы могут создавать портфели на основе любых понравившихся активов, которые им «по карману» и компаниям не нужно искать структуру капитала, пассивы которой удовлетворяли бы спросу и интересам инвесторов. В текущий момент, финансовые посредники (инвестиционные банки, управляющие компании) могут секьюритизировать базовые активы, создавая на их основе новые, генерирующие какой угодно денежный поток, и для компаний нет необходимости идти на поводу у инвесторов и заниматься созданием структуры пассивов, которая их бы удовлетворяла.

Для более точного понимания данной ситуации рассмотрим пример, в котором существуют две группы инвесторов с различной степенью принятия риска и доходности. Первая группа – пенсионные фонды, которым необходимы надежные бумаги с низкой доходностью и дюрацией, которая бы соответствовала их требованиям. Вторая группа – более рискованные фонды акций, для которых приемлем более высокий риск и соответственно более высокая доходность. Чтобы удовлетворить спрос обоих групп необходимо выпустить безрисковую и рисковую ценную бумагу. Решение выпустить что-то среднее не удовлетворит не одну из групп инвесторов и компания не сможет привлечь необходимый для нее заем.

Допустим, что компания выпустила именно такого рода бонды. Тогда каким же образом могут быть удовлетворены интересы инвесторов? Если предположить, что рынок идеален и транзакционных издержек нет, то финансовые посредники могут выкупить с рынка эти бонды, смешать их с позициями по акциям и используя эти активы как обеспечение, создают новый инструмент, который генерирует точно такой же денежный поток, который бы генерировали упомянутые выше облигации.

Но в действительности такого рода операции таят в себе существенные издержки. Тем не менее, инвестиционные банки делают тоже самое, создавая пул базовых активов и используя его как обеспечение для новых бумаг. Таким образом, получается несколько долговых инструментов с разной степенью риска и доходности (Senior tranche и junior tranche). Senior tranche фактически безрисковая бумага, а junior tranche более рискованная, т.к. выплаты по ней осуществляются только после погашения «старшего» транша, что позволяет получать по этому инструменту более высокую ставку .

Подводя итог вышесказанному, фактически для выполнения теории M&M не требует соблюдения ограничения о идеальности рынка. Достаточным условием для этого является «дешевизна» создания нового актива и его конкурентоспособность. Тогда финансовые посредники могут создавать бумаги с любым денежным потоком, который может предоставить сама компания, изменяя свою структуру капитала. В идеальном состоянии компания не должна получать выгод от создания активов, удовлетворяющих спросу инвесторов, изменяя структуру пассивов.

Проблемы оптимальной структуры капитала с точки зрения теоретиков и практиков

В данном разделе рассмотрим взгляд на эту проблематику со стороны теоретиков и практиков (Инвест. банкиров, финансовых менеджеров). Рассмотрение двух вышеупомянутых ограничений показывает, какая пропасть лежит между теорией и практикой. Фактически, теоретики больше внимания уделяют первому ограничению – неизменности денежных потоков, а менеджеры финансовых отделов компаний в то же время думают о проблеме с точки зрения ограничений идеального рынка. Исходя из изложенных выше предположений, можно сделать вывод, что компании фактически могут игнорировать предпочтения и желания инвесторов и строить свою структуру капитала исходя из максимизации денежных потоков, доступных к распределению. Исходя из этого, можно сделать вывод, что финансовые посредники сконструируют и продадут актив более эффективно, нежели компания будет сама идти на поводу у инвесторов и изменять структуру пассивов.

В разговоре с практиками, обсуждая рыночные условия и ограничения, очень часто можно услышать о возможности выбора, когда компания имеет равные возможности на привлечение акционерного капитала или облигационных займов.

Например, на очень интересной лекции в ULCA в поздние 80-е, Майкл Милкен (о нем речь пойдет далее) сделал заявление, что в ранние 80-е фирмы могли наращивать стоимость усилением рычага, но в поздние 80-е компаниям было лучше выпускать акции и уменьшать величину долгов. Иными словами, мусорные облигации в начале 80-х пользовались спросом по причине низкой стоимости долгов и высокой стоимости акционерного капитала. В конец 80-х стоимость акции несколько упала, а стоимость обслуживания долга выросла, т.к. многие хотели выпустить бумаги и предложение опережало спрос.

Практики видят идею довольно понятной. Если мы продаем пиццу и клиенту нужны маленькие кусочки – мы режем на маленькие, а если большие, то на большие. Теоретики считают это не так очевидным, т.к. есть мнение, что довольно просто из больших кусков сделать маленькие и наоборот. Также не понятно, почему инвесторы, уверены в характеристиках тех бумаг, которые они покупают.

Как инвесторы видят проблему оптимальной структуры капитала

Данный раздел реферата самый интересный. Именно тут мы попутаемся дать оценку различных ситуаций описывающих возможности инвесторов получить сверхдоходы из-за несовершенств рынка.

Как упоминалось выше, теория оптимальной структуры капитала развивалась с точки зрения компаний исходя из ограничений идеального рынка, но с учетом других ограничений (налогов, затрат по контрактам). Можно и нужно также рассмотреть эту теорию со стороны источников капитала, пренебрегая налогами и затратами. Другими словами делается предположение о неизменности денежных потоков и акцент сдвигается в сторону анализа эффекта несовершенства самого финансового рынка.

Данный подход подразумевает наличие транзакционных издержек, которые не позволяют финансовым посредникам создавать новые активы, секьюритизируя базовый актив как описано выше. Теория также требует, чтобы владельцы капитала имели разную мотивацию. Например, могут быть ограничения, которые заставляют инвесторов держать только долги и не входить на рынок акций.

Если посмотреть на проблему глубже, то барьеры могут возникать вследствие отсутствия опыта торговли определенными инструментами, отсутствия качественной оценки. Это в свою очередь ведет к сегментации рынка инвесторов на облигационных и акционерных. Облигационные инвесторы могут соответственно делиться по риску портфеля или в соответствии с дюрацией портфеля. Акционерные инвесторы также могут быть сегментированы в соответствии со своими стратегиями. Соответственно, если портфельный менеджер оценивается относительно какого-то benchmark’а, то он уже не может менять свою стратегию, доходность и риск портфеля.

Предположим, что рынок состоит из ограниченного числа инвесторов с одинаковой суммой денег. В этом случае, если выпущенный инструмент не будет удовлетворять группе инвесторов он не будет куплен и компания не получит денег. Например, если инвестор нацелен на бумагу с высоким доходом в время роста и с низким уровнем потерь во время кризиса, компании придется выпускать конвертируемые облигации или варранты.

Структурирование модели

Для более четкого понимания, попытаемся структурировать то представление о котором идет речь. В данной модели 3 уровня. На первой ступени финансовые посредники, создающие различные финансовые инструменты, удовлетворяющие как интересы компании, так и интересы инвесторов, например фонды акций или облигаций с фиксированным доходом. На второй ступени находятся индивидуальные инвесторы, покупающие данные инструменты. Данные инструменты включают в себя случайную составляющую, которую не могут убрать создатели этих инструментов. И наконец, на третьей ступени находятся компании и посредники выпускающие производные инструменты.

То есть компаниям необязательно выпускать бумаги, удовлетворяющих инвесторов. Это подразумевает, что у финансовых посредников будет стимул создавать гибкие инструменты, которые ,например позволять крупному игроку на облигационном рынке (пенсионный фонды) уменьшать дюрацию своего портфеля. В то же время, если эти возможности не бесплатны, это становится стимулом для корпораций учитывать желания инвесторов при разработке стратегии финансирования. Другими словами, если «жесткость» инвестиционной среды выражается в низком спросе на длинные бонды, корпорации вынуждены будут выпускать бонды с более короткой дюрацией.

В дополнении можно рассмотреть еще один вопрос в рамках наших рассуждений, который может стать препятствием на пути финансовых инноваций. Что произойдет, когда финансовые посредники не смогут предоставить финансовый инструмент, который соответствует финансовым альтернативам, которые необходимы компании?

Майкл Милкен и рынок мусорных облигаций

Первый и самый яркий в нашем списке пример, обнаруживающий несовершенства рынка.

В поздние 70-е Майкл Милкен обнаружил, что не существует рынка высокорисковых и высокодоходных облигаций. В то время компании не могли по-настоящему выбирать структуру капитала без использования этих инструментов. Единственная возможность для них – банковские кредиты. Они не могли выпускать такие облигации, потому что инвесторы не готовы были их покупать и держать. Все дело в рисках. Покупая бонд крупной компании, которая имеет рейтинг и низкую доходность, рассчитав риск потерь получаем его очень маленьким, тогда как риск потерять инвестированное в небольшую компанию напрямую, наоборот довольно высок.

Существует много объяснений отсутствия этого рынка и многие из них связаны попыткой обосновать это высокими издержками. В 80-е же издержки снизились, что позволило фирмам набирать больше долгов и увеличивать плечо.

Такая трактовка все же не верна, этот феномен связан с отсутствием условий для его развития, в частности с отсутствием классов инвесторов, которые были бы готовы выкупать такого рода долги и брать на себя риски компании. Как результат компании не могли занимать деньги на рынке.

Этот рынок был неликвиден, из этого возникал целый ряд проблем – отсутствие аналитиков и оценщиков со специальными навыками; нежелание корпораций выпускать бонды для такого рынка, отсутствие квалифицированных инвесторов.

Есть 2 состояния равновесия у этой системы. Первое описано выше – когда рынок неликвиден и не функционирует в связи с высокими издержками, второе – когда рынок ликвиден и на нем легко встречаются обе стороны с взаимным желанием купить и продать облигацию.

Переводом из первого состояния во второе как раз и занялся Милкен.

Убедить молодых предпринимателей выпустить облигации с высокой доходностью было не трудно. Банковский кредит обходился им еще дороже. Сложнее оказалось убедить потенциальных инвесторов вложить деньги в мусорные облигации. Милкен приложил огромное количество усилий, встречаясь с руководителями сберегательных банков и пенсионных фондов, убеждая в том, что именно мусорные облигации могут принести возглавляемым ими структурам по-настоящему высокий доход. Постепенно усилия стали приносить плоды. Все чаще удавалось доказать потенциальному клиенту, что при одновременном вложении денег в облигации сразу нескольких компаний риск почти сводится к нулю.

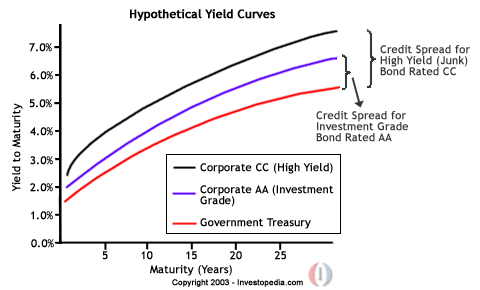

Данный график отражает те возможности, которые появляются у инвестора, который покупает мусорные облигации.

Первую операцию на "мусорном рынке" удалось провести в 1977 г. А уже в 1978 г. Милкен убедил начальство перенести отделение мусорных облигаций Drexel в Беверли-Хиллс - элитарный район под Лос-Анджелесом, где проживают звезды Голливуда.

Тед Тернер создавал CNN, прибегнув к новому способу финансирования. MCI формировала первую в США оптико-волоконную сеть на "мусорные" деньги. Система кабельного телевидения тоже растет отсюда. А Barnes & Noble создала чрезвычайно удобную и на вид патриархальную сеть книжных магазинов, в которых можно просто сидеть и читать свежий томик за чашечкой кофе. Walt Disney, Time Warner, Revlon - "все промелькнули перед нами, все побывали тут". Развитие рынка мусорных облигаций превзошло в первой половине 80-х гг. все возможные ожидания. Если в 1970 г. объем данного сегмента рынка был близок к нулю, то в 1981 г. величина новых эмиссий составила $ 839 млн., а в 1985 г. - $ 8,5 млрд. Порядка двух третей рынка контролировал лично Милкен. В целом же к 1987 г. эмитировано было облигаций на $ 53 млрд.

Конечно, после того падения, которое продемонстрировали мусорные облигации, интерес инвесторов к этим бумагам временно пропал, они стали меньше верить в чудеса. И это при том, что в современной глобальной экономике деньги гораздо легче преодолевают преграды на пути превращения из сбережений в инвестиции, способствуя появлению новых высокотехнологичных и конкурентоспособных проектов.

В 1991 году был создан Milken Institute, в который Милкен смог привлечь к работе многих звезд современной экономической науки. Данный ВУЗ продолжает исследования проблематики финансовых инноваций и в частности рынок высокодоходных (мусорных) облигаций.

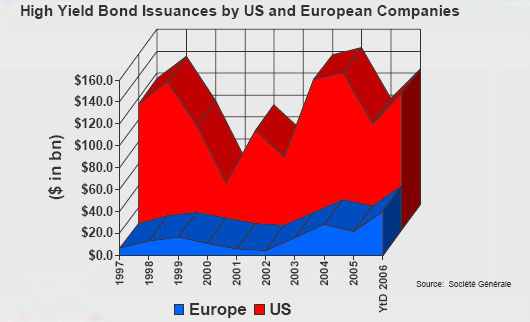

Опираясь на международные исследования, проведенные Latham & Watkins в 2006 году можно

сопоставить размер американского рынка «мусорных облигаций» в конце 80-х (расцвет рынка hank bonds) и в начале 2000-х.

К

ак видно на рисунке справа, объем рынка «мусорных» облигаций колеблется в диапазонах (120-140 млрд. $), в то время, как в 1987 году было эмитировано бумаг на сумму 53 млрд.$.

ак видно на рисунке справа, объем рынка «мусорных» облигаций колеблется в диапазонах (120-140 млрд. $), в то время, как в 1987 году было эмитировано бумаг на сумму 53 млрд.$. Данные значения свидетельствуют о трехкратном увеличении объема данного рынка.

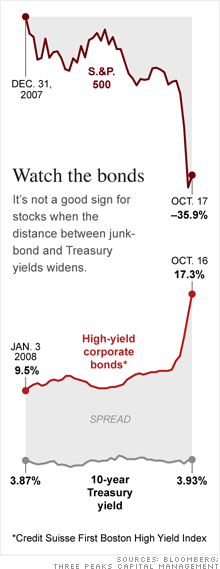

Теперь рассмотрим рынок мусорных облигаций в период кризиса, взяв несколько оценочных показателей. Прежде всего, это объем рынка и помимо этого, конечно же, уровень YTM данных облигаций. Также отмечены риски дефолта по этим бумагам и показана степень их корреляции со ставками доходности.15

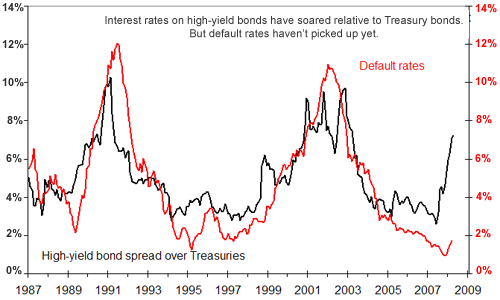

В 2007-2009 годах резко подскочили доходности мусорных облигаций, как инструментов одними из первых принявшие на себя негативные проявления кризиса. В то же время риск дефолта по данного рода бумагам в 2008-2009 году, пока еще не соответствует видимой доходности. Это может свидетельствовать только об одном, о дальнейшем ухудшении ситуации и увеличении стоимости собственного или заемного капитала.

Объем данного рынка в 2009 году по данным lw.com16 существенно увеличился с технической точки зрения до одного триллиона долларов (десятикратное увеличение относительно значений 2004 года) в связи с переводом облигаций многих компаний в строку рейтинга CCC.

Рынок варрантов* Гонконга и Японии

Пример с высокодоходными облигациями, описанный выше, показывает, пожалуй, наиболее важный пример того, как рыночные условия могу влиять на выбор структуры капитала. Текущий пример рассматривает варранты Гонконга и Японии. Описывая менее существенные инновации, в то же время показывает всю важность финансовых посредников и финансовых отделов корпораций при выпуске новых ценных бумаг.

Очень важно рассмотреть концепцию интегрированных рынков. Если два рынка интегрированы, то на схожий риск на каждом рынке должна приходиться одинаковая доходность. Также можно считать, что рынки интегрированы, если есть возможность получить прибыль, но она соответствует той степени риска, который берет на себя инвестор.

Для внесения ясности рассмотрим пример с варрантами Гонконга и Японии. Варранты позволяют понять вышесказанное утверждение об интеграции, т.к. если рынки интегрированы, корреляция рынка варрантов и рынка акций фактически близка к единице. Существующие свидетельства позволяют сказать, что описываемые рынки не были интегрированы в поздние 80-е .Другими словами варранты не соответствовали ценам акций, что создавало массу возможностей для компаний и финансовых посредников.

В Гонконге невозможно было купить акции с использованием маржинального плеча и отсутствовал рынок опционов. Как следствие варранты были единственной бумагой, позволяющей купить акции компании с плечом. В связи с большим спросом и ограниченным предложением на рынке данные бумаги были значительно переоценены относительно их значений по формуле Блэка-Шоулза.

В данной ситуации есть две возможности для потенциального арбитража. Во-первых, компании увеличат долю варрантов в структуре пассивов, чтобы получить все выгоды от данного финансирования. Во-вторых инвест. банки скупят акции определенных компаний и выпустят свои обеспеченные варранты. В первом случае, мы видим влияния на структуру пассивов рыночных условий, а во втором случае создание финансового продукта посредниками, который необходим и требуем инвесторами. В конечном счете, банки стали ведущими эмитентами варрантов наравне с компаниями. Это свидетельствует о том, что инвестиционные банки и другие посредники эффективнее выпускают финансовые инструменты, которые предпочитают инвесторы, нежели компании.

* Варрант — это опцион на приобретение определенного числа акций (варрант акций) или облигаций (варрант облигаций) по цене исполнения в любой момент времени до истечения срока действия варранта.

Приблизительно в то же время, в конце 1980-х годов, новой и достаточно прибыльной стратегией стала торговля японскими варрантами. Японский рынок акций взлетел в то время к своему историческому максимуму, выше $40000. Многие японские компании в то время эмитировали варранты. Эти ценные бумаги во многом аналогичны опционам, за исключением того, что варранты эмитируются самой компанией и именно ей достается выручка от первичной продажи варранта.

Рыночные профессионалы понимали, что хеджированная торговля варрантами жизнеспособна. При хеджированной торговле варрантами вы покупаете недооцененные варранты и совершаете короткую продажу обыкновенной базовой акции в соответствующей пропорции, чтобы создать дельта-нейтральный хедж. В случае достаточного движения цены базовой акции вверх или вниз либо в случае возвращения варранта к «справедливой стоимости» данная стратегия становится прибыльной.

Когда японские компании начали эмитировать варранты, многие трейдеры заинтересовались этой стратегия. После того, как один из трейдеров обратился в одну достаточно крупную и агрессивную торговую фирму, обрисовав преимущества данной стратегии и предоставив обоснование ее теоретической успешности, эта фирма согласилась открыть департамент для хеджированной торговли японскими варрантами.

Механизм осуществления данной стратегии с японскими акциями вносит в «уравнение реального мира» дополнительные переменные, точнее, проблемы: первая из них — это сложность и высокие затраты на заимствование реальных акций японских компаний (их заимствование необходимо для короткой продажи в качестве хеджа против варрантов); другая проблема — это валютный риск американских трейдеров, поскольку базовый рынок торговался в иенах, в то время как варранты — в долларах (варранты торговались из Гонконга и Лондона, поэтому деноминированы в долларах).

Еще более коварная проблема — структура цен, которую трудно предвидеть. Однако мы видели: иногда волатильность пробивает свой предыдущий интервал и приводит стратегию торговли волатильностью к убыткам.

По существу, хеджирование варрантов — это стратегия торговли волатильностью; когда подразумеваемая волатильность низкая, вы пытаетесь покупать варранты и хеджируете их с помощью акций. Когда в конце 1980-х годов и в начале 1990-го японский рынок находился на сильном подъеме, интервалы подразумеваемых волатильностей демонстрировали большую однородность. Однако когда этот рынок достиг вершины и начал торговаться вниз, подразумеваемые волатильности упали до неслыханных на тот момент уровней. Как бы то ни было, данные хеджи, созданные за счет фирмы, после указанных событий принесли огромные убытки.

Сравнение облигационных ставок, рейтинга дефолта и премии за риск.

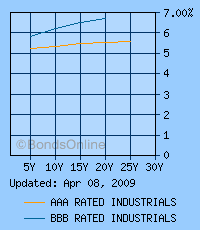

Рассмотрев несовершенные рыночные условия и зачастую отсутствие интеграции на различных рынках и отсюда возможности получать сверхдоходы или совершать арбитражные сделки, зададимся вопросом, а интегрированы ли рынки акций и рынки облигаций. Рассмотрим рынок корпоративных облигаций США, т.к. по данному рынку собрано огромное количество статистических данных. Доходности будем сравнивать в индустриальном секторе. Например, спред доходности между облигациями ААА и ВВВ составляет в среднем 100-120 пунктов в год, но он постоянно меняется.

Н

иже приведена таблица спредов доходностей в базисных пунктах (100=1%) облигаций различных классов на американском рынке за период с 1999 по 2008 годы. Значения усреднены и сведены в таблицу.12 Также показан спред доходности на сегодняшний день между облигациями ААА и ВВВ.

иже приведена таблица спредов доходностей в базисных пунктах (100=1%) облигаций различных классов на американском рынке за период с 1999 по 2008 годы. Значения усреднены и сведены в таблицу.12 Также показан спред доходности на сегодняшний день между облигациями ААА и ВВВ.| USD | 1 Year | 2 Year | 3 Year | 5 Year | 7 Year | 10 Year | 20 Year | 30 Year |

| | AAA | - | - | 31 | - | 39 | - | - |

| | A | 37 | 36 | 37 | 90 | 54 | 114 | - |

| | BBB | - | - | - | - | 133 | - | - |

| | CCC | - | - | - | 788 | 960 | - | - |

С точки зрения возможного дефолта по BBB бондам, волатильности базового актива (т.е. обеспечения) и наблюдаемых спредов, можно применять разные модели для получения требуемой доходности по риску. С этой точки зрения рисковую составляющую доходности по бондам можно сравнить с той же рисковой составляющей по рынкам акций.

Например, предполагая что спред дефолта по бондам BBB содержит в себе только премию за риск и соответствует премии по обыкновенным акциям получаем 14%, но исторически премия за риск на рынке акций составляла лишь 9%. Такая разница в оценках премии за риск на рынках акций и облигаций позволяет сделать утверждение, что эти рынки не интегрированы.

Как показали исследования, доходность по облигациям фактически всегда выше доходности на рынке акицй. Другими словами корпорации всегда платят больше премию за каждый дополнительный рубль взятый в виде облигационного займа, нежели через привлечение акционеров в акционерный капитал.

Конечно ситуация постоянно меняется и нельзя сказать, что данный закон работает всегда. Все зависит от предложения и спроса на данных рынках в соответствии с рыночными условиями.

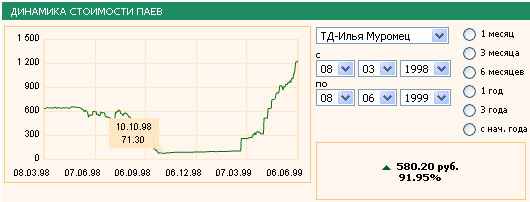

Многие вещи при сравнении данных рынков просто нельзя связать с премией за риск. Например ситуация в России в августе 1998 года, когда произошел дефолт. Выпуски облигаций в тот момент торговались с огромным дисконтом - в условиях дефолта страны облигации ее эмитентов никто не хотел покупать. Был введен мораторий, дававший эмитентам право заморозить выплаты, обваливший рынок. Плюс огромный дефицит ликвидности.

Отследить значения доходности облигаций в тот период и падение ее в цене можно изучив динамику стоимости пая ПИФа облигаций "Илья Муромец" управляющей компании "Тройка Диалог", пережившего кризис 1998 года.

Помимо увеличившегося риска, с которым это можно связать существенно изменились рыночными условия, которые также способствовали дальнейшему увеличению спредов на рынке облигаций

Просто цена на рынке облигаций развивающихся рынков достигла значений, когда правила многих фондов предписывали трейдерам ликвидировать позиции с убытками. У других (хедж фонды) произошли margin call’ы, что также вынудило их сбрасывать бумаги.

В отсутствии всех других рыночных несовершенств, ситуации, когда спреды по облигационным займам несоразмерны премии за риск на рынке акций могут привести к следующим последствиям:

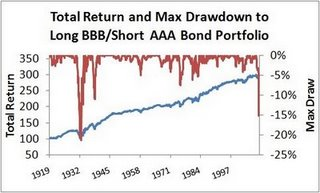

1. Компания с рейтингом BBB может выпустить изменить структуру пассивов выпустив большее количество акций и выплатив долги по облигационным займам.

2. Используя плечо, инвесторы могут увеличить доходы портфеля не изменяя его риска, увеличивая долю в облигациях компании и уменьшая ее в акциях

Проблематика риск менеджмента

Теорема M&M описывает не только выбор и соотношения заемного и собственного капитала. Также в ней затрагиваются вопросы риск менеджмента. Фактически все теоретические работы рассматривают данную проблему с точки зрения менеджера, работающего на идеальном рынке, т.е. без рыночных условий и проблем взаимоотношения с инвесторами.

Однако зачастую именно рыночные условия определяют выбор стратегии риск менеджментом. Например, исследование института Wharton в области риск менеджмента показывает, что 32% респондентов активно занимаются валютными операциями с производными инструментами, основываясь на своих предположениях о их дальнейшем движении. Зачастую данные движения можно предсказать и таким образом компании экономят на затратах на капитал. Также это возможно при постоянном переходе от бондов с малым периодом размещений к большим и наоборот.

Отсутствие интеграции

Рассмотрев отсутствие интеграции на различных рынках и существенные изменения ситуации при быстро меняющихся рыночных условиях, подведем промежуточный итог всему вышесказанному. Во всех вышеприведенных примерах у посредников и инвесторов была возможность зарабатывать больше, не изменяя риск портфеля или же проводить арбитражные сделки. Но как указывалось в случае с японскими варрантами, волатильность при фактической возможности получения прибыли привела многие компании в серьезный убыток.

Примеров отсутствия интеграции на мировых рынках огромное количество. И в каждом случае это потенциальная возможность арбитража. Этим влияниям подвержены практически все рынки: акции, облигации, фьючерсы, опционы, рынки товаров.

На текущем этапе, различные перекосы следует искать как в географической плоскости (рынки Японии и Китая (80-е); Россия (конец 90-х); Латвия (2008-2009)), вследствие низкой ликвидности, отсутствия информации, отсутствия опытов у инвесторов работать на данных рынках, так и в форме взаимодействия между ступенями вышеописанной модели(между рынками акций и опционов на эти акции; рынки товаров и фьючерсы на их поставку).

Например, если цена нефти предполагает более низку ставку доходности на рынке товаров нежели на рынке производных инструментов, у хедж фона есть возможность заработать, продавая на рынке деривативов и покупая на рынке spot.

Российский опыт

В данном разделе рассмотрим российский финансовый рынок и возможные несовершенства, которые на нем можно увидеть. С исторической точки зрения можно оценить российский рынок несколькими реперными точками. Первый этап становления – кризис 1998 года, о котором уже упоминалось выше и той «перепроданности» бондов, которую в тот период можно было наблюдать. Второй этап - бурный рост рынка, включающий в себя разворот на деле Юкоса.

В настоящее время мы наблюдаем третий этап – первое серьезное снижение на рынке акций в его истории. Также снижаются цены на облигации и увеличивается ключевой показатель YTM.

Анализируя из текущие рыночные реалии постараемся дать ответы на вопросы: есть ли искажения на российском рынке сейчас и как их оценить? Между какими инструментами? Как отдельные инструменты могут себя вести? Причем рассмотрение будем проводить учитывая операции только внутри страны, т.е. операции позволяющие получать фактически арбитражную прибыль с использованием ADR российских компаний не рассматриваем.

Ответы на эти вопросы по большей части однозначны. Конечно же на российском рынке существует масса разнородностей и несоответствий цена/риск, что позволяет фактически не увеличивая риска портфеля увеличивать по нему доходность. Для оценки данных несоответствий, как показано выше, будем использовать ставки доходности различных инструментов.

Доходность акции будем рассчитывать как среднюю доходность индекса по российскому рынку (RTSI) за весь период существования рынка. Общего benchmark’а для оценки всего рынка облигации не существует, отдельные облигации можно рассчитывать используя показатель YTM .Доходность и динамику цены фьючерса также оцениваем как среднюю доходность на длительном интервале.

Отсюда можно сделать вывод о том, что корреляция ставок и цен по акциям и облигациям достаточно высока. В то же время, обращаясь к примеру рынка Японии или Гонконга нужно отметить, что на текущий момент в России существуют такого же качества диспропорции правда другого характера. Это,- порой существенная разница цен, возникающая между фьючерсами на определенные акции и самими акциями (базовый актив). В данном случае возникает возможность арбитража, в случае покупки базового актива и короткой продажи фьючерса на него. Однако данные возможности могут быль реализованы лишь при невысокой волатильности, которая позволяет держать открытые позиции достаточно долго с максимально допустимым уровнем маржи для текущих операций.

Фьючерс на индекс РСТ (свечка-день) Индекс РТС (свечка – день)

Если приглядеться, можно выявить достаточное большое количество несоответствий и неоднородностей на рынке акций и фъючерсов. Более существенные расхождения можно увидеть на рынке 3-х и 6-ти месячных фьючерсов и цены базового актива.

Градация, которая приведена в данном разделе в целом соответствует теории Фабера, поэтому оспариваться может в условных пределах.

Заключение

Подводя итог всему вышесказанному, отметим, что направление исследований в области несовершенств рынков и отсутствия интеграции на текущий момент является очень актуальной. Данные искажения постоянно позволяют компаниям, финансовым посредникам и другим участникам финансового рынка зарабатывать арбитражную прибыль, либо экономить на стоимости капитала и т.д. Довольно много исследований проведено с «географической» точки зрения, например, развивающиеся страны имеют более высокое плечо по сравнению с высокоразвитыми странами.

В дальнейшем же, ставится задача выработать модели, которые могли бы постоянно анализировать рынок и выявлять ситуации «перепроданности» или «перекупленности» одного актива относительно другого в рамках одной экономической системы с различными базовыми параметрами.

Литература

1. Miller, M.H., 1977, "Debt and Taxes," Journal of Finance 32, 261-275.

2. Modigliani, F. and M.H. Miller, 1958, "The Cost of Capital, Corporation Finance, and the Theory of Investments," American Economic Review 48, 261-297.

3. Hovakimian, A., T. Opler, and S. Titman, 2001, "The Debt-Equity Choice," Journal of Financial and Quantitative Analysis 36, 1-24.

4. Allen, F. and D. Gale, 1991, "Arbitrage, Short Sales, and Financial Innovation," Econometrica 59, 1041-1068.

5. Lawrence G. McMillan, 2002, “McMillan on Options”, 321-369.

6. ссылка скрыта

7. ссылка скрыта

8. ссылка скрыта

9. ссылка скрыта

10. ссылка скрыта

11. ссылка скрыта

ссылка скрыта. ссылка скрыта. SSRN.com. December 29, 2008.

13. Edwards, Bryant; et al. (2006). ссылка скрыта. Latham & Watkins.

14. ссылка скрыта

15. ссылка скрыта

16. ссылка скрыта