Экономика

| Вид материала | Учебное пособие |

- Аннотация рабочей программы дисциплины экономика организации По направлению бакалавриата, 127.55kb.

- Кафедра этэт профессиограмма выпускника, 110.23kb.

- Мильчакова Наталья Николаевна. Преподаватели : Учебные курсы и семинар, 28.01kb.

- Основная образовательная программа подготовки бакалавра по направлению 080100 Экономика, 143.16kb.

- Пороховский Анатолий Александрович, Чибриков Георгий Георгиевич Москва 2011 Раздел, 63.96kb.

- Шифр специальности, 399.21kb.

- Шифр специальности, 400.97kb.

- Паспорта специальностей, 418.29kb.

- Экономика и планирование на предприятиях торговли и питания «Эффективность затрат труда, 13.17kb.

- Развитие благоприятной предпринимательской среды региона (на примере Карачаево-Черкесской, 333.37kb.

Глава IX. Производство и издержки

производства

1. Структура и виды издержек.

Краткосрочный и долгосрочный периоды

Следует различать затраты и издержки. Под затратами понимается все (все ресурсы), что производитель (фирма) использует для осуществления своей деятельности (сырье, труд, информация и т. д.). Издержки – это не просто затраты, а затраты ресурсов, принявшие на рынке стоимостную форму, т. е. расходы фирмы. Существует два подхода к определению издержек – бухгалтерский и экономический.

Бухгалтерские издержки – фактический расход ресурсов, формирующий себестоимость товара.

Экономические издержки – это те расходы, которые фирма обязана сделать, чтобы отвлечь используемые ресурсы от использования в альтернативных производствах.

Деление издержек на бухгалтерские и экономические связано с различным пониманием термина «прибыль». Бухгалтерская прибыль – это общая выручка за вычетом бухгалтерских издержек. Экономическая прибыль – это общая выручка за вычетом всех издержек (внешних и внутренних, включая в последние нормальную прибыль). Под нормальной прибылью понимается прибыль, достаточная для поддержания деятельности в выбранном направлении.

Вмененные издержки любого ресурса равны его стоимости при наилучшем использовании.

Более полная классификация издержек приведена в табл. 4.

Таблица 4

Классификация издержек

| Признак классификации | Виды издержек |

| Источник ресурса | Явные (внешние) Неявные (внутренние) |

| Отношение к технологическому процессу | Основные Накладные |

| Состав | Одноэлементные Комплексные |

Окончание табл. 4

| Признак классификации | Виды издержек |

| Способ отнесения на себестоимость товара | Прямые Косвенные |

| Роль в процессе производства | Производственные Внепроизводственные |

| Целесообразность расходования | Производительные Непроизводительные |

| Отношение к объему производства | Постоянные Переменные |

| Периодичность возникновения | Текущие Единовременные |

| Отношение к планам (прогнозам) предприятия | Планируемые (прогнозируемые) Непланируемые (непрогнозируемые) |

Наибольшее значение для экономики имеет деление издержек на постоянные и переменные. Постоянные издержки FC – это такие издержки, сумма которых в данный период времени не меняется в зависимости от изменения объема производства. Переменные издержки VC – это издержки, величина которых в данный период времени меняется в зависимости от изменения объема производства. Сумма постоянных и переменных издержек составляет общие издержки TC. Данные издержки показаны на рис. 15.

В

ыделяют также средние из-держки AC – издержки в расчете на единицу продукции и пре-дельные издержки MC – дополнительные издержки, связанные с про-изводством добавочной единицы про-дукции.

ыделяют также средние из-держки AC – издержки в расчете на единицу продукции и пре-дельные издержки MC – дополнительные издержки, связанные с про-изводством добавочной единицы про-дукции. Важным аспектом характеристики издержек производства явля-ется временной фактор. Принято выделять три периода времени: кратчайший, краткосрочный и долгосрочный.

В кратчайшем периоде времени все факторы постоянны. В краткосрочном периоде времени одни факторы производства являются постоянными, а другие переменными.

К постоянным факторам производства относятся такие ресурсы, как размер зданий и сооружений, количество используемых машин и оборудования и т. д. При этом предполагается, что в краткосрочном периоде фирма имеет возможность варьировать только степень загрузки производственных мощностей. В долгосрочном периоде времени все факторы являются переменными.

2. Закон убывающей отдачи

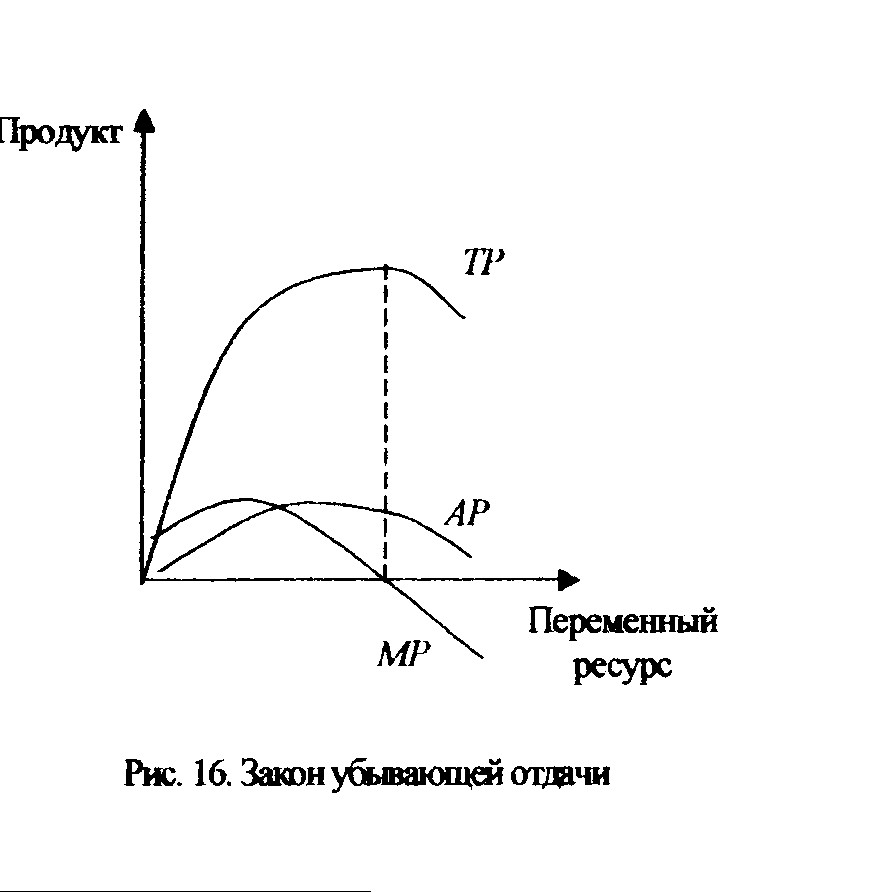

Закон убывающей отдачи гласит: «Последовательное присоединение единиц переменного ресурса (например, труда) к неизменному, фиксированному ресурсу (например, капиталу) дает уменьшающийся добавочный продукт в расчете на каждую последующую единицу переменного ресурса (предельный продукт)». Следует заметить, что закон убывающей отдачи основан на предположении, согласно которому все единицы переменных ресурсов (например, рабочие) качественно однородны. Это означает, что каждый добавочный рабочий имеет те же качественные характеристики, что и предыдущие (квалификацию, опыт, образование, трудовые навыки и т. д.). Предельный продукт MP убывает не из-за снижающихся качественных характеристик переменного ресурса, а потому, что относительно большее количество переменного ресурса (в нашем примере – рабочих) занято при той же величине имеющихся постоянных ресурсов (например, машинного оборудования). В результате при присоединении все большего количества переменного ресурса общий продукт сначала возрастает, затем достигает своего максимума и начинает убывать.

Общим (совокупным) продуктом ТР называется полное количество экономического блага, произведенного с использованием некоторого количества переменного фактора. Средний продукт АР – это общий продукт (общий объем производства) в расчете на единицу переменного ресурса (в нашем примере – на одного рабочего). Кривая предельного продукта пересекает кривую среднего продукта в точке максимума среднего продукта (рис.16).

О

бщий продукт достигает своего максимума, когда предельный продукт равен нулю, а начинает убывать, когда предельный продукт принимает отрицательное значение (см. рис. 16).

Закон убывающей отдачи имеет относительный характер:

1. Он применим только в краткосрочном периоде, когда хотя бы один из факторов производства неизменен.

2. Технический прогресс постоянно раздвигает его границы.