Модель управління фінансовою стійкістю страхової компанії Малахай І. Д

| Вид материала | Документы |

СодержаниеАктуальність теми. Мета та завдання дослідження. Об’єктом дослідження Методи дослідження. Основна частина. Коротка характеристика показників фінансової стійкості підприємства |

- Умови та основні складові процесу акредитації страхової компанії ат «банк «фінанси, 18.49kb.

- Зміст вступ, 2539.36kb.

- Озвитку банківських організацій є ефективна діяльність із забезпечення конкурентоспроможності, 151.67kb.

- Дипломна робота формування системи мотивацій з управління персоналом на підприємстві, 68.71kb.

- Анкета-опитувальник, 69.6kb.

- Декларації про операції з перестрахування як один з елементів нагляду за страховою, 96.71kb.

- Методика ренкінгування компаній з управління активами, що обслуговують страхові компанії,, 35.02kb.

- Страхування як один із напрямів страхової діяльності має давню історію [1-3], однак, 390.88kb.

- Вимоги ат «УкрСиббанк» до страхових компаній, які бажають отримати акредитацію Банку, 19.86kb.

- Автор статті Ковтун С. В. Автор сайта www marketinganaliz ucoz ua Управління маркетингом, 94.26kb.

Модель управління фінансовою стійкістю страхової компанії

Малахай І.Д.

У роботі здійснено постановку та вирішення актуальної задачі моделювання процесів управління фінансовою стійкістю страхової компанії. Розроблено концепцію моделювання управління фінансовою стійкістю страхової компанії, що дозволяє з урахуванням динаміки розвитку факторів зовнішнього середовища підвищити ефективність функціонування страхової компанії шляхом оптимізації структури резервів та структури страхового портфелю; а також динамічну модель управління фінансовою стійкістю страхової компанії.

There was made the research aim and solved the actual task of modeling the financial stability of insurance companies. There are created the concept of modeling and control of financial stability of insurance companies that allows taking into account the dynamics of external factors improve the functioning of insurance companies by optimizing the structure of reserves and structure of the insurance portfolio, as well as a dynamic model of financial stability of insurance companies.

Актуальність теми. В ринковій економіці, коли суб’єкти економічних відносин разом з більшою фінансовою незалежністю отримали й більшу відповідальність за наслідки своїх рішень, страхова діяльність набуває особливого значення. Дана ситуація визначається прагненням переважної більшості суб’єктів економічних відносин виключити із своєї діяльності фактор випадковості, переклавши відповідальність, пов’язану з відшкодуванням можливих збитків, а в деяких випадках й відновленням фінансової стійкості, в сферу діяльності страхових компаній.

Завдання оцінки показників фінансової стійкості підприємства має досить широке висвітлення в джерелах сучасної наукової економічної літератури. Так, в якості теоретичної основи роботи застосовувалися праці таких відомих авторів таких як І.О. Бланк, В.С. Валдайцев, Ю.Г. Лисенко, Г.В. Савицька, та ін [2, 4, 11, 15]. Незважаючи на значний обсяг публікацій, присвячених проблемам функціонування страхових компаній, питання управління фінансовою стійкістю страхових компаній на сьогодні залишаються недостатньо вивченими. У зв’язку з цим розробка моделей управління фінансовою стійкістю страхової компанії, і побудова на їх основі системи управління з використанням сучасних інформаційних технологій є актуальною задачею, яка й обумовила вибір теми дослідження, його мету й задачі.

Мета та завдання дослідження. Метою дослідження є розробка моделі управління фінансовою стійкістю страхової компанії за умов концентрації капіталу у сфері страхування.

Для досягнення мети в роботі поставлено та вирішено наступні задачі:

досліджено особливості розвитку ринку страхових послуг України, виявлено та проаналізовано його основні тенденції;

розроблено концепцію моделювання управління фінансовою стійкістю страхової компанії;

розроблено імітаційну модель, що реалізує основні положення запропонованої концепції моделювання управління фінансовою стійкістю страхової компанії;

Об’єктом дослідження є процеси управління страховою компанією за умов концентрації капіталу у сфері страхування.

Предметом дослідження є економіко-математичні моделі управління фінансовою стійкістю страхової компанії за умов концентрації капіталу у сфері страхування.

Методи дослідження. Теоретичною та методологічною основою дослідження є наукові праці та методологічні розробки вітчизняних і зарубіжних вчених в сфері теорії управління, страхування, фінансів, системного аналізу, системної динаміки, економіко-математичного моделювання.

Основна частина. Аналіз різних точок зору щодо змісту поняття «фінансова стійкість» додатково підтверджує, що з досліджуваної проблеми немає єдиного погляду різних авторів. Не всі автори викладають свою формулювання поняття «фінансова стійкість». Більшість з них представляють фінансову стійкість більш вузько, ніж варто було б, висловлюючи фінансову стійкість одним або двома показниками. Однак, очевидно, що фінансова стійкість – багатовимірне економічне явище, отже, виражається системою показників, що є основою прийняття відповідних управлінських рішень.

На базі проведеного теоретичного аналізу, можна запропонувати наступне визначення: фінансової стійкості будь-якого господарюючого суб'єкта, що представляє здатність здійснювати основні та інші види діяльності в умовах підприємницького ризику і мінливого середовища бізнесу з метою максимізації добробуту власників, зміцнення конкурентних переваг підприємств з урахуванням інтересів суспільства і держави.

Розглянемо детально фактори, що впливають на фінансову стійкість в межах запропонованої класифікації – табл. 1.

Таблиця 1

Коротка характеристика показників фінансової стійкості підприємства

| Фактори що впливають на стійкість | Коротка характеристика |

| Інфляція | Зростання інфляції в країні негативно позначається на фінансовій стійкості підприємства |

| Вимоги кредиторів | При одночасній вимозі від кредиторів щодо відшкодування боргів підприємства, навіть сама стійка у фінансовому відношенні, може мати для себе самі несподівані наслідки, аж до банкрутства |

| Банкрутство боржників | У цьому випадку підприємство не зможе одержати свої борги |

| Зміни податкової системи | Якщо в країні спостерігається підвищення податкових платежів, а підприємства не в змозі платити, то це в кінцевому підсумку може знизити фінансову стійкість системи господарювання |

| Економічна політика держави | У залежності від того, яку економічну політику веде держава: зменшуються податки, чи заохочує вітчизняних виробників, які вживає заходи щодо підвищення якості продукції, що випускається, залежить фінансова стійкість |

| Якість продукції, що випускається | Якщо продукція виробляється високої якості, отже, її купівельна спроможність буде рости, що позитивно позначиться на фінансовому стані підприємства |

| Коливання валютних курсів | Стосується, в основному підприємств, у яких є в наявності іноземна валюта, відбуваються валютні операції та ін. |

| Сезонність надходження грошових потоків | На деяких підприємствах, основні грошові потоки припадають на певну пору року, наприклад в сфері АПК основна маса грошових потоків надходить після реалізації урожаю |

Як видно з табл. 1.1 фінансову стійкість підприємства визначає значна кількість факторів зовнішнього та внутрішнього середовища, що потребує детального аналізу сучасних підходів щодо кількісної оцінки рівня стійкості та між її впливу на фінансово-господарські процеси.

В ході проведеного дослідження зроблено висновок, відповідно до якого оцінити фінансову стійкість сучасних страхових компаній (СК), що функціонують в межах національного ринку страхування, можливо шляхом проведення аналізу таких показників, як обсяг надходження страхових премій та рівень страхових виплат, а також питомої ваги перестрахування у страхових надходженнях (рис. 1). Як свідчать дані рис. 1, рівень страхових виплат загалом за всіма видами страхування за наведений період не перевищив значення 20 %, у той час, як в країнах з розвиненими традиціями страхування стан ринку вважається незадовільним у разі, коли рівень страхових виплат нижче 70 %. При цьому частка перестрахування у страхових надходженнях компаній залишається значною як у середньому по ринку, так і для окремих його учасників.

Рис. 1. Динаміка рівнів страхових виплат та перестрахування у страхових надходженнях у 2003 – 2006 рр.

Наведені дані свідчать про те, що СК не бажають або не можуть самостійно в повному обсязі забезпечити відповідальність за ризиками, що об’єктивно склалися на сучасному етапі розвитку економічних відносин. Крім того, слід відзначити, що, незважаючи на активний розвиток сфери страхування, на українському ринку страхування по багатьох напрямках освоєно менше 10 % ризиків.

Дана ситуація підтверджує недостатній рівень платоспроможності та темпів розвитку СК. Виходячи з визначення фінансової стійкості, можна стверджувати про наявність проблеми фінансової стійкості СК.

В зв’язку з цим розроблено концепцію моделювання управління фінансовою стійкістю страхової компанії (рис. 2).

Рис. 2. Концепція моделювання управління фінансовою стійкістю страхової компанії

Відповідно до запропонованої концепції управління фінансовою стійкістю страховика здійснюється шляхом вирішення наступних задач:

– визначення рівня необхідної фінансової стійкості СК з урахуванням динаміки умов функціонування, що дозволить встановити необхідний та достатній рівень фінансових надходжень для підтримки стабільного положення страховика на ринку страхування;

– визначення механізмів управління фінансовою стійкістю СК на основі значущих внутрішньосистемних факторів, серед яких в рамках даного дослідження особливу увагу було приділено формуванню резервних фондів страховика як фактора забезпечення його платоспроможності, а також політиці перестрахування, яка є основою створення стійкого страхового портфелю СК та забезпечує можливість її подальшого розвитку.

В основу імітаційної моделі покладено наступні припущення, які зроблено відповідно до тенденцій, що склалися на ринку страхування

– розрахунок кількості укладених угод, частоти настання страхового випадку та розміру виплат, що здійснює СК в результаті страхової події, проводився шляхом генерації випадкових величин з характеристиками, що встановлено на основі проведеного ретроспективного аналізу інформації за аналогійними подіями;

– перерахування основних характеристик моделі відбувається за даними, отриманими в результаті проведення кількості ітерацій, що відповідають діяльності СК на протязі року. Реалізація даної функції є можливою за рахунок включення в модель блоку контролю;

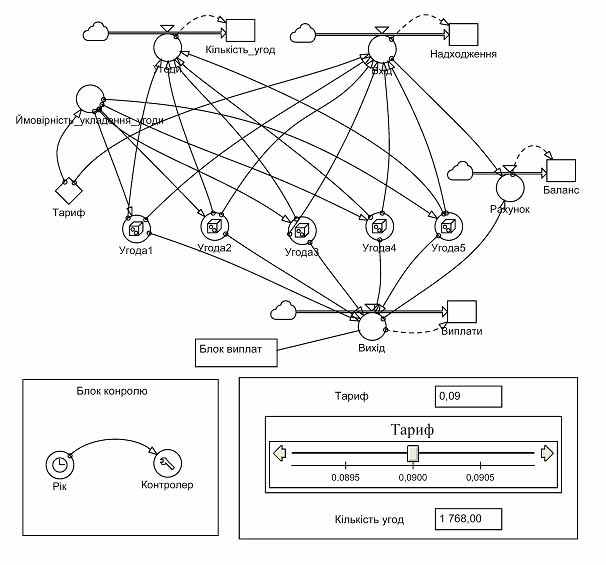

– для здійснення початкових розрахунків страховий тариф задано на рівні 9%.

Рис. 3. Представлення фрагмента моделі управління фінансовою стійкістю СК у форматі пакета прикладних програм PowerSim

Запропонована модель дозволила зробити розрахунки основних показників діяльності СК на тривалий період та порівняти можливі варіанти розвитку СК як системи з урахуванням різних початкових умов. Отримані результати використано при проведенні впровадження результатів дослідження у діяльність СК.

Висновки. У роботі на теоретичному, методологічному та інструментальному рівнях запропоновано вирішення актуальної науково-практичної проблеми управління фінансовою стійкістю страхової компанії за умов концентрації капіталу у сфері страхування. При цьому отримано такі основні наукові та практичні результати:

1. На підставі дослідження особливостей становлення та розвитку ринку страхових послуг України, встановлено, що, незважаючи на значні можливості розвитку страхової діяльності, існування ряду ризиків різної природи спричиняє неспроможність національних страховиків забезпечити їх страхування, що в значній мірі пояснюється нездатністю СК забезпечити власну фінансову стійкість.

2. З метою забезпечення необхідного рівня платоспроможності страховика та його підвищення у перспективі розроблено концепцію моделювання управління фінансовою стійкістю страхової компанії, що дозволяє з урахуванням динаміки розвитку факторів зовнішнього середовища підвищити ефективність функціонування страхової компанії шляхом оптимізації структури резервів та структури страхового портфелю.

3. Отримані результати дослідження покладено в основу імітаційної моделі, що враховує особливості діяльності страхової компанії. Реалізація імітаційної моделі дозволила провести розрахунки на тривалий термін та використати їх результати при реалізації моделей управління фінансовою стійкістю страхової компанії. Розроблена динамічна модель може бути реалізована у будь-якій страховій компанії.

Література

- Бир С. Кибернетика и менеджмент: Пер. с англ. А.Б.Челюсткина. Изд.2-е. – М.: КомКнига, 2006. – 280 с.

- Бланк И.А. Управление капиталом: Учебный курс. – К.: Эльга, Ника-Центр, 2004. – 576с.

- Брейли Р. Финансирование и оценка стоимости// ru/finanalysis/value/financing_and_costing.shtml

- Инвестиции : учебник / [А. Ю. Андрианов, С. В. Валдайцев, П. В. Воробьев и др.] ; отв. ред.: В. В. Ковалев, В. В. Иванов, В. А. Лялин. - 2-е изд. - М. : Проспект, 2007. - 584 с.

- Волков О.И. Экономика предприятия : курс лекций. – М. : ИНФРА–М, 2005. – 280 с.

- Жерлицын Д.М. Концепция моделирования финансовой системы предприятия // Модели управления в рыночной экономике / Сб.науч. тр. Под общ. Ред. Ю.Г. Лысенко; Донецкий национальный университет. – Донецк: ДонНУ, 2009. – В.12. – С.49-65.

- Жерліцин Д.М., Мандра Н.Г. Сутнісний підхід щодо управління фінансовим капіталом підприємства // Університетські наукові записки. – Хмельницький: Хмельницький університет управління та права, 2008. – №3 (ІІ). – С.211.

- Карпов Ю. Имитационное моделирование систем. Введение в моделирование с AnyLogic 5 / Ю.Карпов. – СПб.: БХВ-Петербург, 2005. – 400с.

- Ковалев В. В. Курс финансовых вычислений / В. В. Ковалев, В. А. Уланов. - 2-е изд. - М. : Финансы и статистика, 2009. - 543 с.

- Кравченко Л.И. Анализ хозяйственной деятельности предприятий общественного питания : Учеб.-практ. пособие для студентов экон. специальностей вузов и практиков / Л. И. Кравченко. - 3-е изд. - М. : ФУАинформ, 2008. - 288 с.

- Лысенко Ю. Г. Экономика и кибернетика предприятия : современные инструменты управления / Донецкий национальный университет. – Донецк : Юго-Восток, 2006. – 356 с.

- Лысенко Ю. Г., Андриенко В. Н., Беликова Т. Ю. и др. Корпоративное управление крупным промышленным комплексом: Учеб. пособие для студентов экон. специальностей вузов / Донецкий национальный университет / Лысенко Ю. Г. (общ.ред.), Андриенко В. Н. (общ.ред.);– Донецк : Юго-Восток, 2003. – 243 с.

- Лысенко Ю. Г., Гузь Н. Г., Андриенко В. Н. и др. Управление крупным промышленным комплексом в транзитивной экономике /;Донец. нац. ун-т. Каф. экон. Кибернетики/ Лысенко Ю. Г. (общ.ред.),. Гузь Н. Г (общ.ред.);. – Донецк : Юго-Восток, 2004. – 668 с.

- Мельник Н.В. Финансовый анализ : Учеб. пособие / Н. В. Мельник. – СПб. и др. : Питер, 2005. - 240 с.

- ссылка скрыта Г.В. ссылка скрыта – М.: Новое знание, 2003. – 640с.

- Сидоренко В.Н. Системная динамика. – М.: Экономический факультет МГУ, ТЕИС, 1998. – 205с.

- Сидоренко В.Н. Системно-динамическое моделирование в среде PowerSim. – М.: МАКС Пресс, 2001. – 159с.

- Федотова М.А. Оценка недвижимости и бизнеса : Учеб. – М.: ЭКМОС, 2000. – 352 с.

- Шеремет А.Д. Финансы предприятий : Учеб. пособие для претендентов на получение квалификац. аттестата аудитора и проф. бухгалтера, студентов экон. спец. вузов / А. Д. Шеремет, Р. С. Сайфулин. - М. : ИНФРА-М, 1997. - 342 с.

- Экономическая кибернетика : Учеб. пособие для студ. вузов по специальности "Экон. кибернетика" / Лысенко Ю. Г и др. - 2-е изд. – Д.: Юго-Восток, 2003. – 516с.