Анализ упоминаемости в сми ромир и конкурентов Обзор сми за 24 апреля 2009 год

| Вид материала | Документы |

- Анализ упоминаемости в сми ромир и конкурентов Обзор сми за 22 апреля 2009 год, 884.76kb.

- Анализ упоминаемости в сми ромир и конкурентов Обзор сми за 07 апреля 2010 год, 2171.68kb.

- Анализ упоминаемости в сми ромир и конкурентов Обзор сми за 14 октября 2009 год, 782.3kb.

- Анализ упоминаемости в сми ромир и конкурентов Обзор сми за 4 августа 2009 год, 652.74kb.

- Анализ упоминаемости в сми ромир и конкурентов Обзор сми за 20 апреля 2009 год, 1207.14kb.

- Анализ упоминаемости в сми ромир и конкурентов Обзор сми за 15 апреля 2010 год, 734.9kb.

- Анализ упоминаемости в сми ромир и конкурентов Обзор сми за 08 апреля 2010 год, 3246.27kb.

- Анализ упоминаемости в сми ромир и конкурентов Обзор сми за 4 августа 2009 год, 1255.65kb.

- Анализ упоминаемости в сми ромир и конкурентов Обзор сми за 16 июля 2009 год, 901.12kb.

- Анализ упоминаемости в сми ромир и конкурентов Обзор сми за 06 ноября 2009 год, 1270.61kb.

Анализ упоминаемости в СМИ Ромир и конкурентов

Обзор СМИ за 24 апреля 2009 года

| ОБЪЕКТ | КОЛИЧЕСТВО УПОМИНАНИЙ |

| РОМИР | 14 |

| БИЗНЕС АНАЛИТИКА | 3 |

| КОМКОН | 2 |

| TNS | 3 |

Оглавление:

РОМИР 1

Бизнес СМИ 1

Специализированные СМИ 2

Общественно-политические СМИ 16

БИЗНЕС АНАЛИТИКА 20

Бизнес СМИ 20

Специализированные СМИ 21

КОМКОН 24

Бизнес СМИ 24

Специализированные СМИ 25

Общественно-политические СМИ 26

TNS 27

Бизнес СМИ 27

Специализированные СМИ 28

Общественно-политические СМИ 29

РОМИР

Бизнес СМИ

23.04.2009

РБК ТВ

Программа «Сфера интересов»: «Детский luxury-рынок»

ссылка скрыта

24.04.2009

Ведомости

Абоненты экономят

Весной более трети россиян сократили свои затраты на мобильные разговоры, говорится в исследовании «Комкона» и «Ромира». Операторы признают, что клиенты стали экономить Олег Сальманов

В начале апреля 36% экономически активного населения крупных городов стали экономить на сотовой связи, говорится в исследовании «Комкона». С ноября число экономящих на связи респондентов увеличилось в 3,6 раза. Эти не значит, что расходы на сотовую связь в апреле упали на треть, предупреждает представитель «Комкона» Нелли Мамян, но отражает осознание необходимости экономии. Полностью перестал пользоваться мобильной связью только 1% участников опроса «Комкона», а в Москве таких не было.

Кто экономит?

В Мексике более половины опрошенных (57%) признались, что начали экономить на сотовой связи. А в Аргентине и Италии расходы на мобильные разговоры сократили чуть менее половины абонентов – 49% и 47% соответственно. Меньше всего экономят абоненты в Кувейте (12%), Катаре и Швейцарии (по 16%).

В России экономят на сотовой связи больше, чем во многих других странах, выяснил в марте «Ромир» в рамках всемирного исследования, проведенного Worldwide Independent Network. По его данным, 38% россиян снизили траты на мобильные разговоры, а всего в мире — 31%.

Стремление к экономии есть в массовом сегменте, признает пресс-секретарь МТС Ирина Осадчая. Абоненты сокращают расходы на дорогие услуги — роуминг, междугородную и международную связь — и стремятся оптимизировать пользование мобильной связью: больше звонят внутри сети, переходят на тарифы с низкой ценой внутрисетевых звонков. МТС старается сохранить этих абонентов за счет антикризисных предложений, говорит Осадчая, таких как «Супер 0» и «А-мобайл». По ее словам, за два месяца на антикризисные тарифы подключилось более 1 млн абонентов. А в «Вымпелкоме» пока не фиксируют снижения потребления, говорит представитель компании Ксения Корнеева. Но в условиях нестабильной экономической ситуации компания анализирует профиль пользования услугами и выводит на рынок антикризисные предложения — «Наша страна», «Твои правила» и др. Судя по популярности этих предложений, абоненты в самом деле стали больше заботиться о сокращении своих затрат на сотовую связь, добавляет Корнеева. На днях и гендиректор «Мегафона» Сергей Солдатенков признал, что в начале 2009 г. произошло сокращение потребления сотовой связи среди абонентов компании. Но в последние месяцы падение прекратилось и спрос стабилизировался, сообщил он.

Подобные исследования отражают настроения потребителей, но не уровень потребления, уверен советник гендиректора «Мегафон-Москва» Роман Проколов. Эти цифры говорят о том, что востребованы предложения дискаунтеров, добавляет он. Например, на такое предложение «Мегафона» — «Просто для общения» — с середины марта подключилось примерно 100 000 абонентов, утверждает он.

В IV квартале 2008 г. голосовой трафик абонента (MOU) «Мегафона» снизился на 2,4% c 295 до 288 минут, а средний счет на абонента (ARPU) сократился на 2,3% до 379 руб. МТС в IV квартале в России, напротив, показала увеличение MOU на 2% до 218 минут, тогда как ARPU снизился на 8% до 258 руб. «Вымпелком» за IV квартал еще не отчитывался.

Специализированные СМИ

23.04.2009

Advis.ru

"Индексы домашнего потребления" за неделю с 13 по 19 апреля 2009 года.

С 30 октября 2008 года компания "Ромир Панель", входящая в исследовательский холдинг "Ромир", перешла к расчету базовых SCIF индексов на еженедельной основе ("индексы домашнего потребления")*. Об этом сообщили ИА «INFOLine» (www.ADVIS.ru).

На неделе с 13 по 19 апреля 2009 года произошли следующие изменения в расходах на повседневное домашнее потребление у семей в больших городах России.

SCIF индекс "Домашнее потребление российского горожанина" – индекс изменения затрат домохозяйств на повседневное домашнее потребление – составил 98,5% (-1,5%) по отношению к предыдущей неделе (с 6 по 12 апреля 2009) и 128,8% (+28,8%) к аналогичной неделе 2008 года (с 14 по 20 апреля 2008). Показатели для предыдущей недели (с 6 по 12 апреля 2009) составили соответственно: 102,1% (+2,1%) и 129,2% (+29,2%).

На прошедшей неделе расходы жителей больших городов России в целом немного сократились.

Без изменения остался объем расходов в Москве (+0,2%).

В городах-"миллионниках" расходы несколько уменьшились (-4,6%).

В городах с населением менее 1 миллиона сокращение расходов было менее значительным (-1,8%).

На 3,3% сократились траты домохозяйств в Санкт-Петербурге.

Для Москвы значение SCIF индекса "Тип города" равно 100,2%.

Для Санкт-Петербурга значение SCIF индекса "Тип города" равно 96,7%.

Для городов-"миллионников" значение SCIF индекса "Тип города" равно 95,4%.

Для городов с населением от 500 тыс. до 1 млн. значение SCIF индекса "Тип города" равно 98,2%.

Сравнение с аналогичной неделей 2008 года дает следующие показатели роста:

- для Москвы – 135,6% (+35,6%);

- для Санкт-Петербурга – 121,1% (+21,1%);

- для городов-"миллионников" – 120,8% (+20,8%);

- для городов с населением от 500 тыс. до 1 млн. человек – 137,4% (+37,4%).

Таким образом, расходы домохозяйств на повседневное домашнее потребление стабилизировались и со второй декады марта практически не растут. По-видимому, домохозяйства в крупных городах адаптировали уровень расходов и свою потребительскую корзину к кризисным временам.

*SCIF Index – инструмент измерения потребительской реальности, разработанный на базе исследовательской платформы SCIF (Shopper-Centric Information Flow)**, который отражает динамику потребления товаров повседневного спроса и цен, качественный и количественный состав домашнего потребления, изменения в предпочтениях мест покупок жителей российских городов.

Базой для расчета индексов являются ежедневно обновляемые данные по покупкам более 100 категорий продовольственных и непродовольственных товаров в городах России с населением 500 тысяч жителей и более.

** Исследовательская платформа SCIF (Shopper-Centric Information Flow) основана на данных панели домашнего потребления 3000 домохозяйств (8520 индивидуальных потребителей), репрезентирующей покупательское и потребительское поведение жителей городов России с населением более 500 тысяч человек. В Москве панель представлена 1000 домохозяйств (2800 индивидуальных потребителей). Участники панели сканируют штрих - коды всех купленных товаров, приносимых домой. Данные сканирования в онлайн режиме поступают в базу данных SCIF.

Данные платформы SCIF детально показывают, какие товары, где, когда, по какой цене, кем и для кого покупаются. SCIF предоставляет подробную информацию о покупках, покупателях (тех, кто принимал решение о покупке), потребителях (для кого был куплен тот или иной товар), а также торговых точках (типе, статусе, расположении, виде обслуживания и пр.)

23.04.2009

"BFM.Ru"

Сетевой маркетинг вырастет всего на 10%

Продукцию Golden Neo Life Diamite скоро понесут по россиянам. Фото: uslink.net Как стало известно BFM.ru, международная компания Golden Neo Life Diamite Int. (GNLD), работающая в секторе прямых продаж, зарегистрировала представительство в России. Компания начнет продажи предположительно во второй половине года, по неподвержденным данным — в сентябре. Однако, судя по общему состоянию рынка прямых продаж в стране, завоевание российского потребителя может оказаться затруднительным.

Компания GNLD начала свою деятельность в 1958 году, когда объединились три компании сетевого маркетинга — Golden Product, Neo Life, Company Diamant Corporation. Головной офис компании расположен в городе Фримонт (США, штат Калифорния). В настоящее время представительства компании открыты более чем 40 странах мира, в Африке, Европе, Прибалтике, Америке.

Сейчас в России ведут деятельность около 110 компаний прямых продаж. Как сообщила BFM.ru операционный менеджер Golden Neo Life Инга Арула, компания уже зарегистрировала бизнес в России. «Офис будет находиться в Санкт-Петербурге; в других городах открытия представительств не планируется. Продаваться в России будут продукты питания, витамины, средства по уходу за кожей, шампуни, бытовые чистящие средства. Уже начата сертификация нашей продукции, сколько это займет времени, пока мы не знаем», — сообщила менеджер.

Объем инвестиций в компании не раскрывают, как и предположительную дату начала продаж. Однако, по информации анонимного источника, продажи GNLD начнет не раньше второй половины 2009 года, «предположительно, в сентябре-октябре».

GNLD не первый раз планирует выйти на российский рынок — первая попытка была предпринята в конце 90-х годов. Стоимость входа на российский рынок GNLD не раскрывает. Но, например, компания Amway, пришедшая в Россию в 2005 году, инвестировала в свое развитие не менее 1 млн долларов. Президент Российской Гильдии маркетологов Игорь Березин считает, что завоевание рынка новым игроком может стать не менее затратным, при этом успех не гарантирован.

«Не все товары подходят для реализации в России через прямые продажи, — поясняет Игорь Березин. — Продукты питания, к примеру, вообще не подходят. В то лояльное отношение покупателей к косметике и прочим средства по уходу за собой необходимо вложить достаточное количество средств. Также все будет зависеть от того, в каком ценовом сегменте планирует работать компания: сейчас более выгодным является эконом- и средний, поскольку россияне ограничивают свои траты. С другой стороны, сейчас для новых игроков предоставляются лучшие условия, чем были год назад, к примеру. Плюсом выхода на новый рынок в кризис является значительное снижение ставок аренды офисных и складских помещений и услуг по доставке, а также стоимость рабочей силы. Сотрудники готовы получать на 15—20% меньше, нежели полгода назад».

Опрошенные BFM.ru участники рынка замечают, что кризис существенно сократил темпы роста этого сектора, что наблюдалось, по данным российской Ассоциации прямых продаж, уже в 2008 году.

Российская Ассоциация прямых продаж (АПП) образована в 1996 году. Является членом Всемирной федерации ассоциаций прямых продаж (WFDSA) и Федерации европейских ассоциаций прямых продаж (FEDSA). Членами АПП являются 15 крупнейших компаний прямых продаж, на которые, по различным оценкам, приходится не менее 70–80% от совокупного оборота индустрии прямых продаж в РФ. Объем продаж компаний-членов Ассоциации прямых продаж в общем объеме розничного товарооборота в РФ в течение последних 4–5 лет держится на уровне 0,7–0,9%.

В интервью BFM.ru президент АПП Тамара Шокарева оценила объем российского рынка компаний прямых продаж в 3,382 млрд долларов. «В течение последних лет объемы продаж в России росли опережающими темпами. Так, в 2007 году рынок вырос в долларовом выражении на 59% и на 48% в рублях. Но в 2008 году рост составил всего 3% в долларовом выражении и 23% в рублевом», — говорит Тамара Шокарева.

Один из крупнейших представителей российского рынка — американская Amway прогнозирует, что в 2009 году темпы роста объемов ее продаж составят всего 10%. Для сравнения, в 2008 году этот показатель составлял 14,9 млрд рублей, рост составил 31%, или 604 млн долларов или 39%.

Тамара Шокарева отмечает, что в этом году более всего сократились темпы прироста лидеров последних нескольких лет: парфюмерно-косметическая группа, а также товары для здорового образа жизни — матрасы, фильтры и прочее. «До кризиса в России в общей структуре прямых продаж доля парфюмерии и косметики составляла 72,8%. Для сравнения — в США это доля равняется примерно 30%, а в странах ЕС — примерно 50%».

Генеральный директор ООО «Амвэй» Ричард Стевенс сообщил BFM.ru, первые три месяца 2009 года компания показала достаточно скромные темпы роста по сравнению с аналогичным периодом 2008 года — всего около 10 %. Стевенс отмечает, что в этом году «Амвэй» была вынуждена повысить рублевые цены на 9% с 1 марта этого года. «За четыре года функционирования российского филиала компании мы ни разу не поднимали цены на нашу продукцию. Однако в связи со сложившейся на валютно-финансовом рынке ситуацией, мы впервые были вынуждены сделать это: наши расчеты с головным офисом в штатах производятся в долларах».

На повышение цен в первом квартале на 20% пошли и в компании Tupperware, которая занимается производством изделий из пластика для кухни и дома. «Сейчас компании, импортирующие продукцию, попали в затруднительную ситуацию из-за девальвации рубля, — говорит Тамара Шокарева. — Ряд компаний, такие как Avon, Oriflame, Faberliс, Ciel Parfum, производят свою продукцию в России, однако косметические компании зависят от импортного сырья, что также ограничивает возможности ведения лояльной ценовой политики. Ряд компаний продолжают удерживать цены, но им приходится сокращать свои бюджеты, урезать соцпакеты для сотрудников. При том, что рентабельность продаж компаний невысока. Судя по западным компаниям, доходность продаж составляет примерно 8—10%», — говорит Шокарева.

«С учетом произошедшего ослабления курса рубля к доллару и евро в 2009 году можно прогнозировать постепенный рост цен на многие марки зарубежной косметики в рублях. Однако это не значит, что цены на такую продукцию в долларах и евро тоже вырастут. Более того, мы можем предположить, что многие производители откажутся от стопроцентной «передачи» потребителям всей суммы разницы обменного курса рубля по отношению «условным единицам» на момент «до» и «после кризиса» с тем, чтобы сохранить лояльность своих клиентов, а также свою долю на рынке», — прогнозирует Ричард Стевенс.

Тамара Шокарева прогнозирует, что в этом году темпы роста рынка составят всего 8—10% в рублевом выражении. Из-за резкого замедления темпов роста российского рынка прямых продаж ряд зарубежных компаний этого сектора отложил свои планы по выходу на российский рынок. Так, бразильская корпорация Natura Cosmeticos, контролирующая более половины рынка прямых продаж парфюмерии и косметики Латинской Америки, решила перенести на неопределенное время выход на российский рынок, предпочтя ему рынок США.

23.04.2009

Light.Finam.Ru

Россияне адаптируются к кризису, сокращая расходы

Россияне адаптируются к кризисным условиям. На прошедшей неделе расходы жителей больших городов России на товары повседневного потребления в целом немного сократились.На неделе с 13 по 19 апреля SCIF индекс «Домашнее потребление российского горожанина» (индекс изменения затрат домохозяйств на повседневное домашнее потребление) снизился на 1,5%, составив 98,5% по отношению к предыдущей неделе (с 6 по 12 апреля 2009), пишет Ромир. По отношению к аналогичной неделе прошлого года индекс вырос на 28,8%.

НОВОСТИ SMI2

В Москве объем расходов на товары повседневного потребления почти не изменился (+0,2%). В то же время в городах-миллионниках расходы уменьшились на 4,6%. В городах с населением менее миллиона человек сокращение расходов было менее значительным (-1,8%). На 3,3% сократились траты домохозяйств в Санкт-Петербурге.

По сравнению с аналогичной неделей 2008 года москвичи увеличили свои траты на 35,6%, жители северной столицы стали тратить на 21,1% больше, а расходы проживающих в городах-миллионниках выросли на 35,6%. Но больше всего за год выросли расходы жителей городов с населением от 500 тыс. до 1 млн человек (+37,4%).

Таким образом, расходы домохозяйств на повседневное домашнее потребление стабилизировались и со второй декады марта практически не растут. По-видимому, домохозяйства в крупных городах адаптировали уровень расходов и свою потребительскую корзину к кризисным временам.

SCIF Index – инструмент измерения потребительской реальности, разработанный на базе исследовательской платформы SCIF (Shopper-Centric Information Flow), который отражает динамику потребления товаров повседневного спроса и цен, качественный и количественный состав домашнего потребления, изменения в предпочтениях мест покупок жителей российских городов. Базой для расчета индексов являются ежедневно обновляемые данные по покупкам более 100 категорий продовольственных и непродовольственных товаров в городах России с населением 500 тысяч жителей и более.

23.04.2009

Finam.ru

Барометр кризиса: паника закончилась, растерянность остаётся

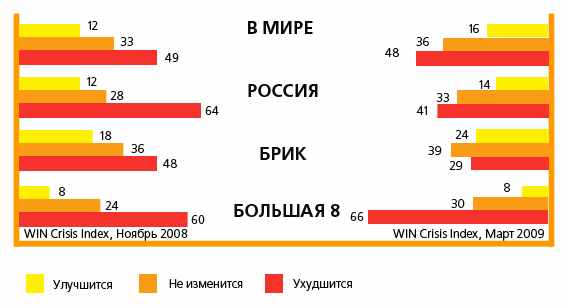

Международная исследовательская сеть Worldwide Independent Network и российские социологи холдинга "Ромир" представили вторую волну исследования WIN Crisis Index - Всемирный барометр финансового кризиса. В 10-ти из 25-ти опрошенных стран по сравнению с ноябрём 2008 года (временем проведения первой волны исследования) количество оптимистично настроенных граждан слегка увеличилось, однако жителям 20-ти из 25-ти опрошенных стран экономические перспективы не внушают особого доверия. При этом в государствах БРИК и арабских странах оценки текущей финансово-экономической ситуации по-прежнему более позитивные, чем в странах "Большой восьмерки". Во второй волне исследования приняли участие 20 тыс. респондентов из 25-ти стран мира, в том числе представители государств "Большой восьмерки" и жители стран БРИК, в том числе 1126 россиян.

Говоря подробно об экономических перспективах, стоит отметить, что лишь 16% респондентов верят, что ситуация в их стране улучшится в ближайшие три месяца. При этом наибольшее количество пессимистов проживает в высокоразвитых европейских странах: в Великобритании (67%), Франции (63%), Испании (61%) и Германии (61%). Более половины (55%) жителей стран "Большой восьмерки" считают, что экономическая ситуация в их странах станет ещё хуже, и только 8% респондентов этой группы государств верят, что она улучшится.

Диаграмма 1. Распределение ответов на вопрос: "Как Вы думаете, экономическая ситуация в Вашей стране в ближайшие три месяца станет лучше, останется такой же или ухудшится?" (%)

На таком фоне жители стран БРИК выглядят большими оптимистами. Четверть (24%) респондентов, проживающих на территории этих государств, считают, что экономическое положение их стран в ближайшие три месяца улучшится, без малого треть (30%) предполагают, что оно не изменится, а 29% (на 5% больше, чем три месяца назад) высказывают мнение, что ситуация всё же ухудшится. Оценки россиян, как и в ходе первой волны исследования, примерно сопоставимы с общемировыми результатами опроса. Так, 14% наших сограждан считают, что экономическое положение России в ближайшие три месяца улучшится, треть респондентов (33%) придерживаются мнения, что ситуация останется неизменной, а 41% ожидают, что она ухудшится.

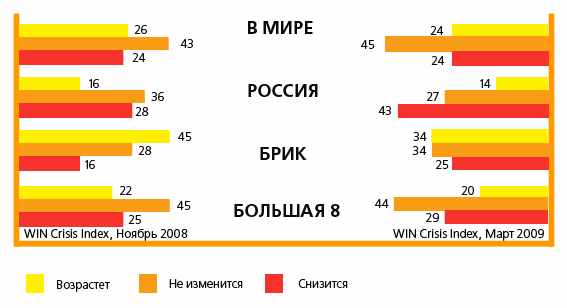

Ожидания участников опроса в отношении перспектив их собственного благосостояния несколько более оптимистичны. Почти половина (45%) респондентов в мире верят, что их семейный доход останется на том же уровне, четверть (25%) рискнули предположить, что он возрастет, и ровно столько же (24%), напротив, убеждены, что он снизится.

Диаграмма 2. Распределение ответов на вопрос: "Как Вы считаете, в следующие 12 месяцев Ваш семейный доход возрастет, останется на том же уровне или снизится?" (%)

Интересно, что жители США, хотя и первыми почувствовали на себе дыхание кризиса, достаточно уверенно смотрят в будущее. Более трети (35%) американцев ожидают увеличения своего семейного дохода в ближайшие 12 месяцев, и лишь 20% считают, что он уменьшится. Россия в этом вопросе, напротив, вошла в число наиболее пессимистично настроенных стран. Без малого половина (43%) наших соотечественников ждёт снижения своего семейного дохода в ближайшем будущем, это на 15% больше, чем три месяца назад. 27% жителей России предполагают, что их благосостояние не изменится, и лишь 14% граждан говорят, что ждут повышения своих доходов в предстоящие три месяца.

Ответы россиян на два упомянутых вопроса выглядят несколько противоречиво: с одной стороны, граждане стали более оптимистично смотреть в будущее экономики и страны в целом, но, с другой стороны, ждут уменьшения своих доходов. С точки зрения экономической логики это правильно и противоречий здесь нет, считает Сергей Якунин, генеральный директор по странам СНГ Armstrong World Industries. "Возьмем, например, один из факторов: курс национальной валюты. Если девальвируется рубль, то повышается конкурентоспособность российского производства, в то же время доходы населения падают", - приводит аналогичный пример эксперт.

Опрос отражает реальные тенденции в массовом сознании, полагает руководитель аналитического отдела ЦКТ "PRопаганда" Ирина Цурина. Ведь первый опрос проводился в ноябре - в разгар первой волны финансового кризиса, который накрыл нас очень быстро и для большинства людей неожиданно. Все сразу почувствовали это на себе, - многие остались без работы, кто-то ушел в отпуска, а главное - полная неопределенность и растерянность. Естественно, две трети населения ожидали ухудшения ситуации, анализирует г-жа Цурина. "Мартовский опрос показывает, что люди приспособились, паника отпустила. Рост оптимизма при ожидании снижения своих личных доходов говорит о том, что приходит понимание некоторой логики, "стабильности" кризиса, при котором, оказывается, тоже можно жить. Взгляд стал более трезвым, значительно больше людей поняли, что кризис коснется и их лично, при этом, однако, многие увидели и перспективы для себя, определились со своей личной стратегией", - полагает она.

Алармизм ушел, растерянность остается, - к такому выводу пришёл Андрей Диков, вице-президент Центра моделирования стратегического развития, сопоставляя результаты прошлогоднего ноябрьского и недавнего мартовского опросов. Шок первых месяцев кризиса, а также ожидания увеличения доходов на ближайшие 12 месяцев, сменились осознанием того, что кризис будет развиваться постепенно. Количество "оптимистов" осталось на прежним уровне 12-14%, доля "алармистов", считающих, что их доходы резко сократятся, уменьшилась. Но вместе с тем заметно выросла доля "реалистов", респондентов, ожидающих плавного, но неуклонного снижения уровня материального достатка. "Это очень тревожный показатель, демонстрирующий все большую "конформистскую пассивность" российского общества, - предупреждает г-н Диков. - Эта модель характеризуется снижением потребительского спроса и распространением патерналистических ожиданий".

23.04.2009

Retailer.Ru

Дневник «Retailer congress 2009. Второй сезон»

Издательский дом Retailer проводит подготовку второго в этом году конгресса для профессионалов розничной торговли - «Retailer congress 2009. Второй сезон». Он пройдет с 1 по 2 июня в Le Meridien Moscow Country Club в подмосковном Нахабино.

Программа Retailer congress постоянно пополняется и изменяется. Каждый день к участию в мероприятии присоединяются руководители и топ-менеджеры розничных компаний, аналитики и финансовые эксперты рынка ритейл.

Темы для Retailer congress обсуждали и придумывали члены его программного комитета. Сейчас программа конгресса сформирована полностью. Но каждый день к участию в круглых столах присоединяются новые спикеры — они часто дополняют программу новыми идеями. Следить за новостями о подготовке конгресса online вы можете на странице группы Retailer congress на портале Retailer.RU.

Все члены программного комитета Retailer congress рассказали о своем понимании значимости встречи ритейлеров и актуальности для российского ритейла в кризисный период тем, которые они предложили для обсуждения.

Прочитать все отзывы членов программного комитета:

Софья Светлосанова, совладелец сети салонов для детей и будущих мам «Кенгуру» Елена Калашникова, генеральный директор ГК «Виктория

Андрей Яковлев, генеральный директор «Глобус Гурмэ» Сергей Саркисов, совладелец сети обувных каскетов «Эконика

Александр Александров, председатель совета директоров UNITED Brand Company (сети LeFutur, Bagatelle) Даниил Сомов, управляющий партнер ИД Retaile

Свое участие в Retailer congress на сегодняшний день подтвердили:

- Михаил Хазин, глава компанияиэкспертного консультирования «Неокон» прочитает доклад «Прогноз развития розничной торговли».

- Андрей Остальский, главный редактор Русской службы Би-би-си, расскажет про историю и будущее денег.

- Аркадий Пекаревский, совладелец корпорации Sela и Денис Котов, основатель, генеральный директор петербургской сети книжных клубов «Буквоед» проведут шоу «Возможности для синергии между розничными компаниями». Одним из участников шоу станет Сергей Белец, генеральный директор Волгоградского и Краснодарского филиалов ТД «Корсо-Эксперт» (сеть «Эксперт»).

- Вадим Варшавский, депутат Госдумы РФ, Илья Якубсон, президент ГК «Дикси», Александр Некипелов, генеральный директор «Бельпостель», Олег Болычев, председатель совета директоров ГК «Вестер», и Алексей Баулин, генеральный директор «Улыбка радуги», примут участие в шоу «Варианты стратегий в управлении розничным бизнесом».

- Андрей Федотов, генеральный директор «Ромир Панель», Вадим Яроцкий, генеральный директор «Позитроника», Игорь Марьяш, генеральный директор в России «Хоум Центр», Сергей Николаев, управляющий партнер сети «Унция», Жак Корин, вице-президент «Рив Гош», Алексей Иовлев, исполнительный директор корпорации СБР (сеть «Метрика-Вимос»), и Михаил Иващенко, генеральный директор сети «Компьютер-центр «Кей», примут участие в шоу «Тенденции изменения потребительского поведения и мотивации в различных сегментах розничной торговли».

Николай Кудрявцев, финансовый директор компании «Мир», и Кирилл Прусаков, генеральный директор УК «Эконика-Финанс», проведут шоу «Источники финансирования для розничной компании».

Присоединяйтесь!

23.04.2009

Альянс Медиа - Лента предпринимательских новостей

В России боятся не спада экономики, а сокращения зарплаты

В России боятся не спада экономики, а сокращения зарплаты Во многих странах мира, в том числе и России, обеспокоенность по поводу ухудшения экономической ситуации за полгода снизилась. Зато увеличилась доля тех, кто ожидает снижения доходов в ближайшем будущем. В общем, люди стали меньше бояться абстрактного кризиса и больше переживать за свою собственную зарплату. Об этом свидетельствуют результаты очередного международного исследования WIN Crisis Index.

Например, в ноябре 54% россиян опасались, что экономическая ситуация в стране в ближайшие три месяца ухудшится, а 12% ждали улучшения, говорится в отчете исследовательского холдинга «Ромир», проводившего российскую часть опроса. В марте пессимистов было 41%, а оптимистов – 14%.

В мире в целом тоже вырос оптимизм, правда, заряд хорошего настроения сильно различается в разных точках глобуса. Так, самая большая доля граждан, видящих будущее в мрачных тонах, проживает в высокоразвитых европейских странах – Великобритании (67%), Франции (63%), Испании (61%) и Германии (61%). Россия находится где-то посередине, а вот в арабских странах и группе БРИК в целом (Бразилия, РФ, Индия, КНР) настрой более позитивный: только 29% пессимистов и 24% оптимистов. Аналогичное исследование Ciao Surveys/Greenfield Online, обнародованное две недели назад, показало те же результаты – россияне оптимистичнее смотрят на кризис, чем западноевропейцы.

Если число тех, кто ожидает снижения доходов своей семьи в ближайшем году в развитых странах в целом не изменилось, то в развивающихся, наоборот, возросло. К примеру, в ноябре 16% россиян ждали увеличения дохода, 36% рассчитывали, что он не изменится, а 28% боялись снижения. В марте расклад иной: лишь 14% ожидают роста, 27% не надеются на перемены, а 43% боятся снижения. Мы – среди наиболее пессимистично настроенных стран.

«Среди интересных фактов стоит отметить, что жители США, хотя и первыми почувствовали на себе дыхание кризиса, достаточно уверенно смотрят в будущее. Более трети (35%) американцев ожидают увеличения своего семейного дохода в ближайшие 12 месяцев, и лишь 20% считают, что он уменьшится», – отмечают аналитики. Впрочем, парадокс объясняется, если посмотреть официальные статистические сводки. В России с ноября реальные располагаемые денежные доходы уменьшались (за исключением февраля). В Америке же, напротив, падение реальных доходов (то есть с учетом инфляции) в конце осени прекратилось, и аналогичный показатель за ноябрь–март только увеличивался.

На ближайшее время оптимизм россиян относительно зарплат сильно уменьшился, свидетельствует последний отчет Центра стратегических исследований (ЦСИ) одной из крупных российских страховых компаний. Осенью 2008 года население в среднем рассчитывало, что в ближайший год их доходы прирастут на 14%, а за 5–7 лет – на 48%.

Нынешней весной россияне ожидают, что их доход в ближайший год не изменится, а за 5–7 лет вырастет на 54%. Интересно, что пессимистичнее всего на свои доходы смотрят в Москве и Тольятти, а оптимистичнее – в Хабаровске и Екатеринбурге.

23.04.2009

Foodretail.ru

Премиум в миниатюре

Кризис потребительского рынка проверит кондитеров на реакцию и сообразительность, а покупателя у прилавка – на зрение и лояльность

В последние годы отечественный рынок упакованных конфет вместе со всем продовольственным рынком планомерно премиумизировался. Казалось бы, нынешние проблемы потребительской платежеспособности должны на корню остановить этот процесс. Но, в отличие от других видов продукции, наличие у коробки упакованных конфет фактора «статусной покупки» оставляет производителям реальный шанс не просто сохранить, но и преумножить свою маржинальность

В том, что последствия финансового кризиса отразятся на российском рынке шоколада, сомнений практически нет. Однако прогнозы о возможных изменениях в потребительских предпочтениях сейчас фигурируют неоднозначные. Не удивительно – шоколад, как известно, продукт особенный, и даже в условиях крайне неблагоприятной для потребительского сектора в целом конъюнктуры, эксперты фиксируют здесь самые разные тенденции.

Несладкая конъюнктура

На протяжении последних нескольких лет российский рынок шоколада демонстрировал стабильно высокие темпы роста – в среднем на уровне 12-13% в натуральном выражении – и в 2007 году превысил отметку в 750 тыс. тонн. Однако по итогам 2008 года динамика существенно снизилась. Согласно оценкам специалистов исследовательской компании «Бизнес Аналитика», по сравнению с 2007 годом прирост составил только около 3-5% в натуральном выражении (свыше 800 тыс. тонн). Впрочем, «списывать» столь сильное снижение темпов исключительно на последствия кризиса, конечно, не стоит. Эксперты сходятся во мнении, что рынок постепенно приближается как минимум к первоначальному уровню насыщения.

Уже по итогам 2007 года среднедушевое потребление шоколада в России оценивалось специалистами в 5-5,3 кг в год, что в принципе приближается к аналогичным показателям стран развитых стран. В то же время теоретический запас дальнейшего роста рынка все еще достаточно высок. Так, например, средний уровень потребления шоколада в странах Западной Европы составляет в среднем 8-10 кг/год. Самый высокий показатель в Швейцарии – свыше 13 кг/год. Но вот удастся ли в ближайшее время реализовать существующий потенциал – вопрос сегодня более чем актуальный. Участники рынка и отраслевые эксперты указывают на негативные тенденции, развивающиеся на фоне кризиса, отмечая, прежде всего, высокие риски снижения платежеспособного спроса в результате падения доходов населения, и не исключают как минимум существенного падения темпов роста продаж.

Так, в конце февраля президент компании Mars в России и СНГ Ричард Смайт заявил, что увеличение выручки в 2009 году составит от 5 до 15%, тогда как раньше рост оборота ожидался на уровне 25%. А в британской кондитерской компании Cadbury, недавно опубликовавшей финансовый отчет за 2008 год, даже отметили, что «рыночная стратегия в России оказалась менее успешной, чем ожидалось» – из-за снижения продаж шоколада в России, Польше и Франции выручка Cadbury в Европе выросла всего на 3,8%. При этом в компании также прогнозируют дальнейшее снижение спроса со стороны россиян.

По мнению аналитиков УК «Финам Менеджмент» дополнительным негативным фактором для рынка может стать девальвация национальной валюты – ослабление рубля существенно увеличивает стоимость импортного сырья, доля которого в себестоимости конечной продукции весьма велика – содержание какао-продуктов в составе шоколадных изделий составляет в среднем от 30 до 70%.

По различным данным, потребности всей российской кондитерской промышленности составляют от 150 тыс. до 300 тыс. т шоколадной массы в год. Кстати, на этом фоне в феврале вполне актуально прозвучала новость о том, что крупнейший российский кондитерский холдинг «Объединенные кондитеры» рассматривает возможность выращивания и переработки какао-бобов в Никарагуа. Для реализации проекта планируется приобрести более 10 тыс. га земли для плантаций какао на юге страны. Шаг вполне логичный. Естественно, от вынужденного повышения цен в условиях снижения платежеспособности никакого позитивного эффекта ждать не стоит.

«Снижение реальных располагаемых доходов населения фиксируется Росстатом уже на протяжении трех месяцев (-6,7% по итогам января), очевидно, что по итогам февраля, да и в целом на протяжении 2009 года данная тенденция продолжится. Влияние на уровень спроса и соответственно на оборот розничной торговли было очевидно уже в январе – рост оборота составил только 2,4% к январю 2008 года, в то время как в январе 2008 года объем продаж год к году вырос на 16,3%. На лицо весьма сильное замедление темпов роста. Мы полагаем, что сегмент шоколадных изделий влияния этих негативных процессов не избежит. Конечно, учитывая специфику продукта, можно рассуждать о том, что спрос на него не отличается высокой эластичностью. Но и забывать, в свою очередь, о том, что шоколад не входит в группу базовых продуктов, а также о большом количестве потенциальных более дешевых субститутов в сфере кондитерского рынка в целом, тоже не стоит», – рисуют пессимистичную картину аналитики УК «Финам Менеджмент».

Впрочем, с подобной позицией согласны далеко не все специалисты. Опасения для некоторого снижения спроса, безусловно, есть. Однако отдельные сегменты рынка шоколада вполне способны сохранить позитивную динамику. Одной из наиболее устойчивых к кризису категорий, по мнению ряда экспертов, будет оставаться сегмент упакованных шоколадных конфет. С целью более подробно представить себе возможные сценарии развития этой группы стоит обратиться к специальным исследованиям.

Перспективный сегмент

Согласно классификации специалистов «Бизнес Аналитики», рынок шоколада в РФ в целом включает 4 крупных сегмента – шоколадные плитки, упакованные конфеты, батончики и развесные конфеты. Именно сегмент упакованных конфет последние несколько лет развивался наиболее динамично. По данным исследований основанных на данных аудита розничной торговли регулярно проводимого компанией «Бизнес Аналитика» в течение 2007-2008 годов по национальной панели (города с населением более 100 тыс. человек), ежегодные темпы прироста вплоть до 2007 года включительно выражались двузначными цифрами (при этом в стоимостном выражении рост продаж был еще более высоким). Заметим, что в сегмент упакованных конфет включаются не только конфеты в коробках, но и драже и небольшие пакеты. Последние (конфеты расфасованные производителями в небольшие пакеты) – не путать с собственной фасовкой в торговых точках – развивались быстрее всего, причем в основном в современных форматах торговли (минимаркеты, супермаркеты, дискаутеры, гипермаркеты).

В данный момент, как показывает аудит розничных продаж, свою продукцию потребителям крупных городов РФ представляют более 300 производителей, включая зарубежных. В то же время сегмент конфет в коробках, в городах с населением более 100 тыс. жителей, остается довольно концентрированным – 10 компаний контролируют около 75% сегмента в натуральном выражении. Безусловным лидером данного сегмента по продажам в натуральном выражении является компания «А. Коркунов» (с относительно недавнего времени принадлежащая Mars), следом за ней идет крупная американская компания Kraft Food Inc., а точнее их российское представительство «Крафт Фудс Россия». Третью позицию занимает компания ОАО «Кондитерский концерн «Бабаевский», входящая в холдинг «Объединенные кондитеры».

Четвертую и пятую позиции занимают представительства двух крупных зарубежных компаний – «Нестле Россия», имеющая в своем портфеле продукции, представленную во всех ценовых сегментах, и «Ферреро Руссия», предлагающая российскому потребителю продукцию, относящуюся к самому дорогому сегменту «люкс».

Украинские производители «Кондитерская корпорация Rochen» (бренды «Королевский десерт» и «Золотое ассорти») и компания «Киев-Конти КФ» занимают 7-ю и 8-ю позицию соответственно.

В более дешевых сегментах доминируют отечественные компании, а в сегментах «люкс» и «премиальный» большую долю занимают зарубежные производители: «Ферреро Руссия» (с брендами Raffaello и Ferrero Rocher) и Nestle. При этом, если в эконом-сегменте на 5 крупнейших компаний приходится 56% от сегмента в натуральном выражении, то в дорогих сегментах концентрация заметно выше: на первую пятерку игроков приходится 84% в «премиальном» и 92% в сегменте «люкс».

«Самыми динамично развивающимися ценовыми сегментами до середины 2008 года являлись «премиум» и «люкс», однако уже весной-летом 2008 года, после известных событий на сырьевых рынках (рост цен на молоко и пр.) их доля начала падать, а доля низкоценовых сегментов – расти. При этом по агрегированной 10-ти месячной динамике, упомянутые выше колебания не видны – оба верхних сегмента прибавили в доле по сравнению с 2007-м годом», – отмечает относительную устойчивость сегмента в новых условиях аналитик компании «Бизнес Аналитика» Евгений Ан.

Еще более позитивный сценарий предлагают специалисты исследовательской компании «Ромир Панель». «Как это ни покажется странным, в кризисный период, начало которого пришлось на конец прошлого года, покупки упакованных конфет постоянно и заметно росли. Так, например, по нашим данным, в городах России с населением 500 тыс. жителей и больше, физический объем покупок конфет в коробках в декабре 2008 года был на 7,5% больше, чем в декабре 2007 года», – отмечает генеральный директор «Ромир Панель» Андрей Федотов.

По его мнению, важнейшую роль в наблюдавшемся росте сыграли два основных фактора: шоколад – хороший антидепрессант, а коробка конфет – относительно недорогой и универсальный подарок. «Думаю, что вышеупомянутые факторы обеспечат устойчивое положение данному сегменту шоколадного рынка, – прогнозирует Федотов. – Потребление, как минимум, не уменьшится в физическом объеме, а в рублях продажи либо вообще не упадут, либо сократятся не более чем на 10%. Шоколад – и упакованные конфеты как один из его основанных сегментов – входит в минимальную потребительскую корзину большинства наших сограждан и имеет все основания в ней остаться».

В пользу бедных

Предварительные прогнозы исследователей, безусловно, вселяют определенный оптимизм. Российский покупатель вряд ли откажется от шоколада, и о существенном сокращении объемов продаж речи, судя по всему, не идет. Но вот насколько вероятным здесь будет общий сегодня для потребительского рынка сценарий смещения спроса в пользу более дешевых ценовых сегментов? На первый взгляд, логично предположить, что с падением доходов покупатель предпочтет дорогой «упаковке» вполне «бюджетную» развесную продукцию. Однако маркетологи в данном случае указывают на специфику рынка: коробка шоколадных конфет – продукт во многом статусный, да и у производителей, по их мнению, есть в запасе эффективные приемы если не стимулирования, то хотя бы поддержки текущего уровня спроса.

«Многие аналитики, признавая, что "жирные годы экономики" закончились, автоматически прогнозируют снижение объемов потребления на всех потребительских рынках продовольственного сектора. Однако это не так очевидно, на мой взгляд»,- считает Николас Рудольф Коро, член комитета по маркетингу ТПП РФ, главный куратор Исследовательского Центра Брендменеджмента и Брендтехнологий (RCB&B). С рационально объективной точки зрения, конечно, следует ожидать прироста потребления развесной категории шоколадных конфет и особенно мешочков с развесными конфетами в небольшом весе, что в период кризиса всегда является тактичным «заменителем» картонажной упаковки для потребителя, полагает Коро. Но есть, на его взгляд, и возможности реализации иных сценариев развития рынка в период падения платежеспособности – и это, прежде всего, эмоциональная сторона вопроса, которую могут «эксплуатировать» производители.

Если рассматривать упакованные шоколадные конфеты, то прирост продаж, ориентированных на реальное потребление формально уступал развесным конфетам (лидерам отрасли) и плиткам шоколада, но по темпам потребительского (реализованного через кассу) интереса, по данным эксперта, завидно увеличивался. «Эта картина наблюдалась особенно явно с 2004 года, что вполне понятно – упакованные шоколадные конфеты наиболее «статусны» в потребительском восприятии и являются универсальным подарком. На общем фоне экономического благополучия, потребитель активно «тратился» на статусное самоутверждение, на психологическое формирование собственного имиджа», – объясняет Коро. Сегодня, в новых неблагоприятных условиях, «мидл» сегмент, по его словам, активно дисконтируется, но при этом потребитель среднего класса вовсе не переходит на товары эконом сегмента, а пытается при условном сохранении среднечекового набора найти то же, что и раньше, но чуть дешевле. «Парадокс? Отнюдь! Просто покупатель ищет уменьшение весоформатного предложения от производителя без ущерба собственных представлений о себе самом! – уверен Коро. – Поэтому и упакованные конфеты никаким образом не могут исчезнуть из привычного образа жизни покупателя, если производитель отреагирует адекватно в весоценовом ассортименте».

Так, по его словам, для потребителя среднего класса, так же как и для представителей премиального потребления, крайне важны два брендоориентированных постулата: «достоин ли этот товар меня и моих представлений о себе любимом» и «как отразится эта покупка (приобщение к бренду) на моем представлении в глазах окружающих», т.е. поднимется ли мой социальный статус от приобщения к тому или иному бренду», – отмечает Каро. «Необходимо, сохраняя уважение к самолюбию покупателя, предлагать им то, к чему они привыкли, те же марки, те же коробки шоколадных конфет, но миниатюризировать их. Либо по весу, что отразится, конечно, на итоговой цене и будет благосклонно принято покупателями (только не забудьте это правильно подать, иначе это действие может быть воспринято как обман), либо просто выпускать не «короба-сундуки», а «шкатулки», – считает эксперт. – В противном случае шоколадная плитка способна заметно упрочить свои лидирующие позиции, а батончики (если добавить им статусной привлекательности и помимо «перекусной функции», добавить функцию презента) обгонят коробки с конфетами».

Подобный сценарий перераспределения долей, конечно же, выглядит достаточно спорным. Но главным здесь является сам сигнал, передаваемый бизнесу рынком потребителей: «сокращение денег в кошельке обывателя не меняет его предпочтений, а вынуждает искать новые решения». Предлагаемое производителем «решение» в виде весовой миниатюризации привычного товара на прилавке создает возможность не просто удержать цену для потребителя, но и сохранить маржинальность товара. Однако воспользоваться этим смогут далеко не все. Ведь марочные предпочтения, формировавшиеся не один день, в одночасье не меняются.

24.04.2009

iToday.ru

Россияне экономят на сотовой связи

Общественно-В начале апреля 36% экономически активного населения крупных городов стали экономить на сотовой связи, говорится в исследовании "Комкона", о котором ссылка скрыта"Ведомости". С ноября число экономящих на связи респондентов увеличилось в 3,6 раза. Полностью перестал пользоваться мобильной связью только 1% участников опроса "Комкона", а в Москве таких не было.

В России экономят на сотовой связи больше, чем во многих других странах, выяснил в марте "Ромир" в рамках всемирного исследования, проведенного Worldwide Independent Network. По его данным, 38% россиян снизили траты на мобильные разговоры, а в среднем в мире - 31%.

В IV квартале 2008 года голосовой трафик абонента (MOU) "Мегафона" снизился на 2,4% c 295 до 288 минут, а средний счет на абонента (ARPU) сократился на 2,3% до 379 рублей.

МТС в IV квартале в России, напротив, показала увеличение MOU на 2% до 218 минут, тогда как ARPU снизился на 8% до 258 рублей.

"Вымпелком" за IV четвертый квартал еще не отчитывался.

24.04.2009

Компьюлента

Россияне стали экономить на сотовой связи

36% россиян с приходом весны начали экономить на сотовой связи. К такому выводу пришли исследовательские компании «Комкон» и «Ромир».

С ноября количество пользователей, которые сократили расходы на разоворы по мобильному телефону, увеличилось в 3,6 раза. 1% россиян совсем отказался от сотовой связи, причем среди них нет москвичей. По данным «Ромира», стали меньше тратить на мобильную связь 38% россиян и 31% абонентов во всем мире.

Пользователи стараются тратить меньше денег на дорогостоящие услуги, такие как роуминг, междугородняя и международная связь. Они больше звонят внутри сети и переходят на тарифные планы с низкой стоимостью внутрисетевых звонков.

Операторы пытаются сохранить абонентов с помощью антикризисных предложений. Так, в МТС предлагают тарифы «Супер 0» и «А-мобайл», которые за два месяца привлекли более миллиона пользователей. «ВымпелКом» ввел новые планы «Наша страна» и «Твои правила», которые сразу завоевали большую популярность у потребителей. А к тарифу «МегаФона» «Просто для общения» с середины марта подключились около 100 тысяч абонентов.

Согласно финансовому отчету «МегаФона», в четвертом квартале 2008 года голосовой трафик на одного абонента (MOU)снизился на 2,4% — c 295 до 288 минут, а средний счет на абонента (ARPU) сократился на 2,3% — до 379 рублей. У МТС показатель MOU увеличился на 2% и составил 218 минут, а ARPU снизился на 8% — до 258 рублей.

24.04.2009

ИА Маркетинг и консалтинг

Экологи проведут акции против АЭС в разных городах России

В воскресенье исполняется 23 года с момента взрыва на Чернобыльской АЭС. В результате крупнейшей техногенной катастрофы в истории человечества, пострадали более 9 млн. человек в десятках стран. На борьбу с последствиями только в Белоруссии, наиболее пострадавшей от взрыва, было потрачено свыше $235 млрд., а во всем мире - около $500 млрд. Чернобыльская авария продемонстрировала, насколько опасной и разорительной является атомная энергетика. На территории России до сих пор работают советские атомные реакторы первого поколения, в том числе 11 блоков типа РБМК, аналогичных тому, который взорвался 26 апреля 1986 года в Чернобыле.

Согласно данным РОМИР, 78% россиян негативно относятся к строительству новых АЭС. (Общероссийский опрос общественного мнения, декабрь 2007). Тем не менее, Правительство России распоряжением от 22 февраля 2008 г. No. 215-р утвердило «Генеральную схему размещения объектов электроэнергетики до 2020 года». В рамках этой программы планируется построить свыше 30 новых атомных энергоблоков, включая плавучие АЭС.

Экологические организации в разных регионах России проведут ряд акций протеста и других мероприятий, направленных против строительства новых АЭС. Сегодня в Калининграде пройдет акция протеста в центре города, завтра откроется выставка антиядерного плаката. В воскресенье пройдет митинг в одном из областных городов, который рассматривается, как место строительства Балтийской АЭС. В Мурманске пройдет антиядерный музыкальный фестиваль. Протесты состоятся также в Нижнем Новгороде, Костроме и еще нескольких городах. А в Санкт-Петербурге экологи уже провели первую акцию - 21 апреля во время выступления главы «Росатома» Сергея Кириенко на форуме-диалоге активисты вывесили транспарант «Росатом промывает мозги».

Во время акций будет производиться сбор подписей под обращением к Президенту РФ Д.Медведеву с требованием развивать возобновляемые источники энергии вместо строительства новых АЭС. На данный момент в администрацию президента отправлено уже более 10.000 таких обращений из разных регионов страны.

«Экологические организации, как и подавляющее большинство россиян, выступают против опасных и дорогих АЭС. За 60 лет развития атомной энергетики так и не разработано полностью безопасного способа захоронения ядерных отходов, а ведь они сохраняют смертельно опасный уровень радиации на протяжении сотен тысяч лет. Полностью безопасных атомных реакторов также не существует, зато в России до сих пор работают реакторы первого поколения, включая блоки чернобыльского типа РБМК, - говорит Владимир Сливяк, сопредседатель группы «Экозащита!». - На современном уровне научно-технического развития вполне возможно заменить опасные АЭС на безопасные экологически-чистые станции, работающие на основе возобновляемых источников».

В настоящее время в России работает 31 атомный реактор на 10-ти АЭС. Все атомные станции обеспечивают менее 16% потребностей россиян в электроэнергии или 5%, если учитывать не только электро-, но и тепловую энергию.