Реферат-перевод источник

| Вид материала | Реферат |

- Честь израэля гау, 1808.36kb.

- Источник: , 589.2kb.

- Источник: www univer, 8889.51kb.

- Перевод: К. Богуцкий, В. Трилис источник материала, 28812.15kb.

- Монадология, 209.43kb.

- Перевод как разновидность межъязыковой и межкультурной коммуникации, 2007.21kb.

- "Простите вы нас, родители. Может, мы вас обидели ". Источник: Региональный еженедельник, 176.14kb.

- Литература. 13, 147.14kb.

- -, 306.22kb.

- Литература. 24, 277.39kb.

Концепция CorporateMetrics может иметь целый ряд приложений. Можно выделить такие как:

- Выбор определенной стратегии хеджирования

- Установка лимитов рыночного риска

- Отчет органам управления о рыночном риске

Анализ ожидаемых результатов для различных уровней риска и использование лимитов риска может помочь компаниям эффективно использовать способности принятия риска.

3.1. Какую стратегию хеджирования использовать?

При использовании критериев риска CorporateMetrics, компании могут оценивать уровни рыночного риска, связанного с различными стратегиями хеджирования. Например, компании могут сравнивать как уровни рыночных рисков (также как и ожидаемые результаты), связанные с хеджированием, так и не связанные с ним; а также риски, связанные с использованием различных инструментами хеджирования. Кроме того, компании могут сравнивать рискованность новых деловых проектов или графики различных рисков.

Например, если энергетическая компания рассматривает возможность введения управления операциями по торговле природным газом, она может оценить дополнительный доход и нестабильность доходов, которые могут быть сгенерированы. Или компания, рассматривающая использование большего количества обязательств с плавающей процентной ставкой или же варианта с обязательствами с фиксированной процентной ставкой, может оценить ожидаемые сбережения затрат на выплату процентов и нестабильность денежного потока при различных вариантах финансирования.

Используя эти показатели, компании могут делать более информированные решения, основанные на предпочтениях риска. Мы приводим пример того, как EaR может использоваться при принятии решений в связи с хеджированием

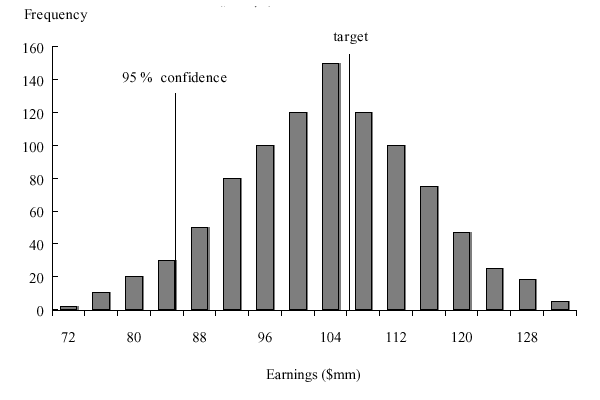

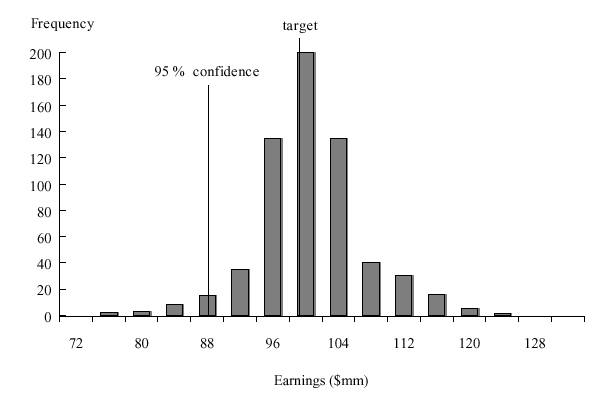

Диаграмма 3.1 описывает 12-месячное распределение дохода для компании, которая испытывает влияние изменения цен на сырье. Как показано, плановая норма доходов компании на 12-месячный период - $105 млн. Риск дохода (Earnings-at-Risk) (EaR) из-за риска, связанного с ценами на сырье, - $25 млн. при доверительном уровне 95%. Диаграмма 3.2 также показывает 12-месячное распределение дохода для той же самой компании, но предполагает, что компания заключила контракт, страхующий часть товара от воздействия изменения цен на сырье.

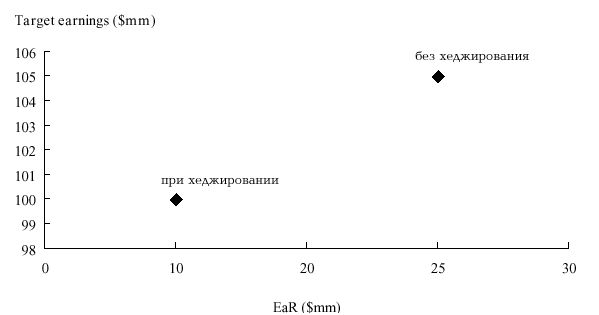

Как показано, компания в этом случае имеет плановую норму дохода $100 млн на 12-месячный период, с EaR $10 млн. при доверительном уровне 95%. Характеристики различного риска (EaR) и результатов (планируемых доходов) в обоих случаях суммированы в диаграмме 3.3.

Диаграмма 3.1 Распределение дохода —основное воздействие риска без учета страхования

Диаграмма 3.2 Распределение дохода — основное воздействие риска с учетом товарного страхования

Диаграмма 3.3 Взвешенные с учетом риска результаты с учетом и без учета страхования

Используя EaR для измерения риска, связанного с хеджированием или отказом от него, компания может рассмотреть, является ли, благодаря хеджированию, $15 млн. уменьшение в нестабильности доходов (EaR от $25 млн. до $10 млн.) достаточно выгодным при условии $5 млн. уменьшения ожидаемого дохода. Другими словами, компания ожидает либо заработать $105 млн., не используя хеджирование(с возможным самым плохим доходом $80 млн. с доверительным уровнем 95%), или $100млн., хеджируясь (с самым плохим доходом $90 млн. с доверительным уровнем 95%). Одна из выгод корпоративного управления риском состоит в увеличении дохода путем определения рисков, связанных с альтернативными деловыми решениями и, таким образом, помогая фирме установить, что является для нее соответствующим профилем риска, независимо от того, примет ли окончательное решение форму уменьшения или увеличения риска фирмы.

Обратите внимание, что различие между плановыми доходами компании в случаях хеджирования или без него может являться результатом действия ряда факторов, таких как:

- Планируемые курсы

Запланированные курсы используются, чтобы прогнозировать доходы и расходы для определения запланированных доходов. Во многих компаниях методология установки запланированных курсов может привести к ставкам и курсам, отличающимся от курсов по срочным сделкам, котирующимся на рынке. Однако, курсы, которые управляют ценой сделок хеджирования, конечно, полностью определены рынком. В случае использования для хеджирования форвардных контрактов, различие между застрахованным и незастрахованным доходом появляется из-за того, что запланированные курсы компании не были основаны на форвардных курсах. Следовательно, это различие - не обязательно затраты, а скорее отражение различия во взгляде компании на будущие рыночные курсы и рыночную оценку этих курсов.

- Использование опционов

При использовании опционов для хеджирования, необходимо принять во внимание затраты на премии по опциону.

3.2 Лимиты рыночного риска

Многие корпоративные политики содержат руководящие принципы хеджирования и другие проблемы управления риском.

Одним из вариантов политики, обычно используемой в управлении рыночным риском, является определение «выходных» норм хеджирования для “естественных” воздействий риска компании. Например, компания с иностранными продажами испытывает естественное, основное воздействие риска по курсам иностранной валюты. Компания могла бы использовать набор выходных норм хеджирования, которые задают хеджирование 50 % иностранных доходов текущего года и 25 % иностранных доходов следующего года. Также, некоторые компании имеют минимальные лимиты по инструментам хеджирования. Например, существуют пределы по величине фьючерсных контрактов или на максимальную номинальную стоимость экзотических опционов.

В то время как определение планируемых норм хеджирования может вести к сокращению рыночных рисков по отношению к риску при отказе от страхования, политика может быть неэффективна с позиции компании в целом. Другими словами, для заданного набора планируемых норм хеджирования воздействий риска компании на различных рынках, может быть иной набор коэффициентов, имеющих более высокий ожидаемый доход для заданного уровня EaR. Простые лимиты норм хеджирования обычно не объясняют в полной мере как связь между риском и результатами, так и связь между различными типами риска (например, корреляция по разным рынкам) и их потенциальное объединенное влияние на корпоративную оценку деятельности фирмы..

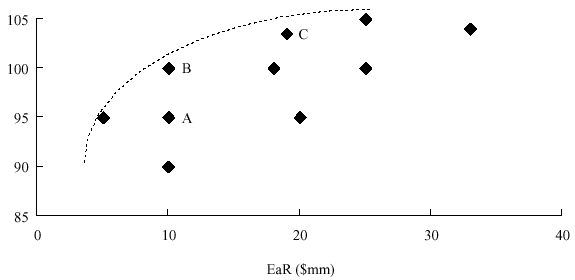

На диаграмме 3.4 представлены различные планируемые доходы и EaR, связанные с несколькими различными стратегиями хеджирования при разных воздействиях риска компании. Мы рассматриваем три стратегии A, B и C, представляемые точками A, B, и C на диаграмме. Предположим, что стратегия хеджирования А имеет планируемые доходы и EaR (обозначенный т. А на диаграмме), которые получились бы, если бы компания следовала планируемым нормам хеджирования, которые были произвольно выбраны, но интуитивно аргументированны (например, застраховать 50 % годовых товарных остатков, иностранной валюты, и открытых процентных позиций). Может, однако, иметься иная стратегия B, сочетающая различные нормы хеджирования, которые могли бы привести к планируемым доходам и EaR, показанным в точке B на диаграмме. Поскольку B имеет более высокий уровень планируемых доходов, чем А, для того же самого уровня EaR, это - более эффективная стратегия. Третья стратегия, C, может иметь более высокие планируемые доходы чем B, но и более высокий EaR. Стратегия С, следовательно, не обязательно более эффективна, чем B, но представляет вариант стратегии выбора между результатами и риском.

Диаграмма 3.4 Риск и доход для альтернативных cтратегий хеджирования

Планируемые доходы ($mm)

Как показано выше, произвольно выбранные планируемые нормы хеджирования могут не привести к наиболее эффективным стратегиям хеджирования. Альтернативным подходом к установке политики управления риском является определение лимитов по критериям уровня риска, типа EaR или CFAR. Этот подход совпадает с истинной целью политики управления риска, которая должна ограничить вероятность больших отклонений от планируемых финансовых результатов.

Традиционные устанавливающие предел методы, типа ориентирования на нормы хеджирования - косвенный способ достижения цели, с недостатком возможной неэффективности с точки зрения соотношения риска / дохода. Дополнительная прибыль риск-основанных лимитов – это возможность использования более гибкой политики, позволяющей применять различные инструменты хеджирования. Вместо использования исключительно строгих лимитов на размер и сумму каждого дериватива, который может использоваться для хеджирования, компании более удобно сосредоточиться на общем риске. Это может помочь компаниям ослабить соответствующе инструменто-ориентированные номинальные лимиты, которые могут иногда вести к построению более эффективных стратегий хеджирования.

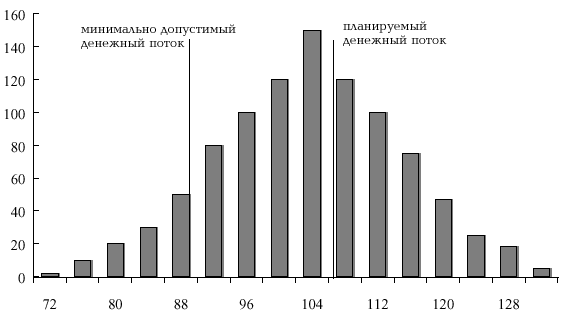

Установка лимитов риска позволяет лучше оценить косвенную и качественную политику управления риском. Диаграмма 3.5 демонстрирует распределение денежных потоков компании, выделяя запланированный уровень и минимально допустимый уровень, ниже которого, например, компания должна будет сократить дивиденд или отказаться от запланированных инвестиций, использующих внутренние фонды. Различие между запланированным денежным потоком компании и минимально допустимым денежным потоком определяет максимальный уровень CFAR, который могла бы принять фирма, хотя меньший лимит CFAR может быть желателен в случае, если компания хочет выполнить план с большей вероятностью.

Диаграмма 3.5 Распределение будущих денежных потоков из-за рыночного риска

Частота

Денежный поток ($ млн.)

Подход, обсужденный выше, создан на основе опыта многих финансовых учреждений по мере создания в них политики управления риском. Финансовые учреждения сосредотачиваются и управляют рисками, заданными их ограниченным капиталом как рископонижающим ресурсом. Традиционно, чтобы управлять рыночным риском, управляющие финансами группы банков устанавливают лимиты на максимальный размер торговых позиции и других открытых позиций типа процентной ставки. Точно так же применяются номинальные лимиты, регулирующие воздействие риска при кредитах. В то время как такие методы используются для косвенного управления риском, они не объясняют явно неотъемлемые нестабильность и корреляцию основных рыночных и кредитных факторов, чтобы обеспечить обзор портфельных рисков. Сегодня, с измерениями типа VaR для рыночных и кредитных портфелей, компании могут непосредственно управлять параметром, о котором они заботятся (уровень риска), чье влияние испытывает фирма.

CorporateMetrics обеспечивает менеджеров в корпоративной среде такими же целевыми измерениями уровня риска.

3.3 Применение CorporateMetrics к отчетности SEC

Для выполнения основных принципов SEC по отчетности о деятельности в сфере инструментов, чувствительных к рыночному риску, компании могут выбрать ряд различных вариантов отчетности, включая отчетность по принципам VaR, выражающую возможные потери в будущих доходах, текущих стоимостях, или денежных потоках инструментов, чувствительных к рыночному риску из-за изменения рыночной ситуации.

Так как в концепции Corporate Metrics критерии измерения уровня риска типа ЕaR и CFаR специально рахработаны для финансовых результатов - дохода и денежных потоков, схема хорошо подходит для корпоративных менеджеров, предпочитающих ясно определенный структурный подход для удовлетворения количественных требований отчетности SEC.

В то время как SEC в настоящее время требует количественную отчетность только по инструментам, чувствительным к рыночному риску, CorporateMetrics обеспечивает подход для учета рисков как чувствительных к рыночному риску инструментов типа воздействий риска по основной деятельности и другими воздействиями риска, о которых компании должны сообщать по желанию. Следовательно, если компания выбрала это, она может применять CorporateMetrics к более широкому диапазону воздействий риска чем требуется, что поможет компаниям соответствовать политике SEC по поощрению открытости отчетности (см. Раздел 1.2.2).

В то время как SEC не требует определенных временных периодов или доверительных уровней для открытости VaR, она выставляет следующие принципы отчетности VaR: компании должны выбрать доверительные интервалы, которые отражают возможные изменения ближайшего времени в рыночных курсах и ценах; при недостатке экономического обоснования для выбора различных доверительных интервалов, ответственные лица, должны использовать интервалы, от 95 % и выше. Однако, компания имеет некоторую свободу в установлении конкретной методологии открытости, пока выполняет принципы и намерения, установленные SEC. Согласно руководящим принципам, компании должны вообще определять критерии уровней риска, используя доверительный интервал 95 % или выше и для ближайших периодов (то есть, до одного года).

Более подробно о том, как вычислять критерии измерения уровня риска для отдельного уровня доверия, см. Главу 8.

Глава 4. Путевая карта Corporatemetrics

В этом документе детализирована методология КМ, начинающаяся с путевой карты и кратких справок в этой главе.

Управление риском в корпоративной среде – это комплексный процесс, включающий три главных компонента: (1) определение критериев риска, которые должны быть вычислены, (2) определение входных данных для отображения воздействия риска и методологии прогнозирования, (3) расчет критериев риска, исходя из распределения доходов и денежных потоков.

Эти три компонента формируют концепцию КМ, предлагающую ряд методов, основных направлений и вспомогательных ссылок для отображения воздействия рисков, разработки сценариев и расчета рыночных рисков. Диаграмма 4.1. отображает концепцию КМ и отображает в нисходящем порядке поставленные задачи в виде базовых шагов, представленных в разделе 2.3. Она также представляет собой «путевую карту» этого документа. Таблица 4.1. предоставляет краткую справку по использованию КМ. Она включает в себя все шаги измерения риска, цели и результаты каждого шага.

Диаграмма 4.1. Путевая карта Corporatemetrics

| Определения КМ | | |

| | Глава 5. 1. Определение показателей. Задать критерии риска, которые надо определить. Определить временные период(ы) и доверительный уровень для измерения риска. | |

| | Возможные критерии

| |

| | ||

| | | |

| Входные параметры компании | | |

| | Глава 6. 2. Отображение воздействия риска Количественно определить, как рыночные переменные воздействуют на доходы и денежные потоки | |

| | Возможные источники информации

| |

| | | |

| | Глава 7. 3. Разработка сценария. Рассчитать возможные значения рыночных переменных для каждого временного интервала | |

| | Возможные методы

| |

| | | |

| Расчеты КМ | | |

| | Глава 8. 4. Оценка Используя сценарии и отображение воздействия, определить распределение финансовых результатов и нанести его на график | |

| | Возможные методы

| |

| | 5. Вычисление уровня риска. Рассчитать рыночный риск | |

| | Возможные методы Анализ распределения доходов и денежных потоков | |

| | |

Таблица 4.1.

Краткая справка по использованию КМ.