Селезнева Н. Н., Ионова А. Ф. Финансовый анализ. Управление финансами. М.: Юнити-дана, 2003. – 639 с. (фрагмент)

| Вид материала | Документы |

- «человеческий капитал», 61.75kb.

- Программа дисциплины Управление финансами проекта и бюджетирование для направления, 320.75kb.

- Финансовый менеджмент управление финансами предприятия в рыночной экономике, 4113.58kb.

- Текст взят с психологического сайта, 3719.93kb.

- Список литературы обязательная Грушевицкая Т. Г., Садохин А. П. Концепции современного, 25.99kb.

- Задачи анализа и его роль в управлении хозяйственной деятельностью, 42.16kb.

- Конспект тема : Управление финансами и финансовая политика, 69.97kb.

- Практикум по социологии: Учеб пособие для вузов. М.: Юнити-дана, 1999. 447 с. Содержание, 25.5kb.

- Вопросы по курсу «Финансовый анализ», 21.43kb.

- Примерный перечень вопросов к зачету по дисциплине «финансовый анализ», 22.74kb.

КЛАССИФИКАЦИЯ И УЧЕТ ПРОИЗВОДСТВЕННЫХ, КОММЕРЧЕСКИХ И УПРАВЛЕНЧЕСКИХ РАСХОДОВ

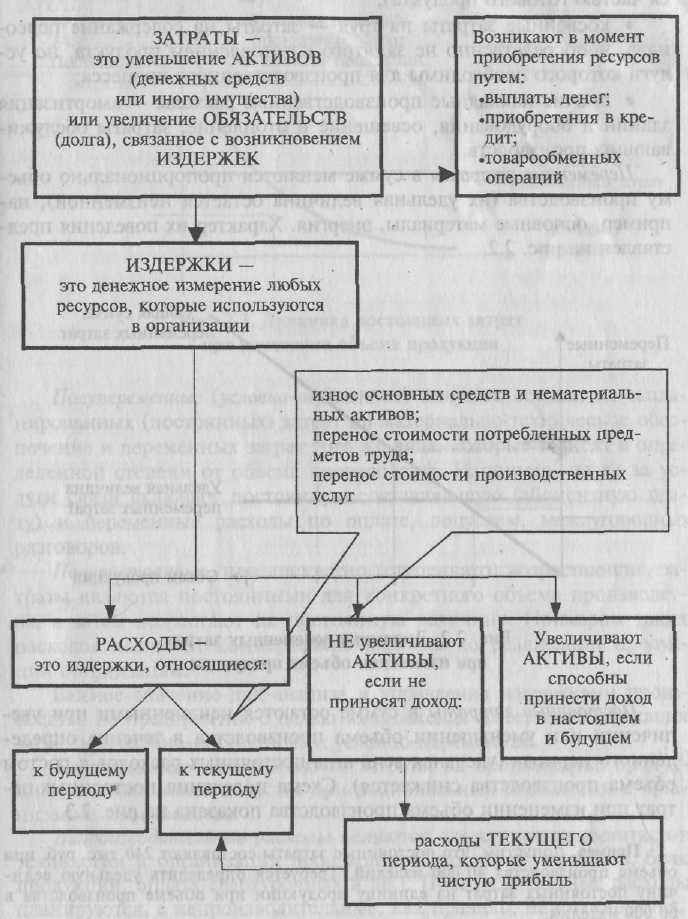

Важнейшим разделом управленческого учета является учет затрат и калькулирование себестоимости продукции. Схема формирования расходов организации представлена на рис. 2.1, а в табл. 2.1 приведены основные признаки классификации.

Таблица 2.1

Классификация затрат на производство продукции 2

| Признак классификации | Подразделение затрат |

| По экономической роли в процессе производства | Основные и накладные |

| По составу | Одноэлементные и комплексные |

| По способу включения в себе- стоимость продукции | Прямые и косвенные |

| По отношению к объему производства | Переменные и постоянные, условно-переменные и условно-постоянные |

| По периодичности возникновения | Текущие и единовременные |

| По участию в процессе производства | Производственные и коммерческие |

| По эффективности использования | Производительные и непроизводительные |

Основными называются затраты, непосредственно связанные с технологическим процессом производства - прямые затраты на материалы, т.е. затраты на сырье и материалы, которые используются в производстве, превращаются в готовый продукт в ходе производства.

Накладные расходы формируются в связи с обслуживанием производства и управлением им.

Прямые затраты непосредственно связаны с производством определенного вида продукции или услуг и включают:

• прямые затраты на оплату труда работников, непосредственно занятых в процессе производства определенного вида продукции;

10

• прямые материальные затраты, которые становятся частью готовой продукции и стоимость которых прямо относится на определенное изделие.

Рис. 2.1. Схема формирования расходов организации 3

Косвенные затраты связаны с производством ряда изделий:

• косвенные затраты на материалы (материалы, необходимые для производственного процесса, но которые в дальнейшем не становятся частью готового продукта);

• косвенные затраты на труд - затраты на содержание персонала, непосредственно не занятого изготовлением продукта, но услуги которого необходимы для производственного процесса;

• прочие накладные производственные расходы - амортизация зданий и оборудования, освещение и отопление, затраты обслуживающих производств.

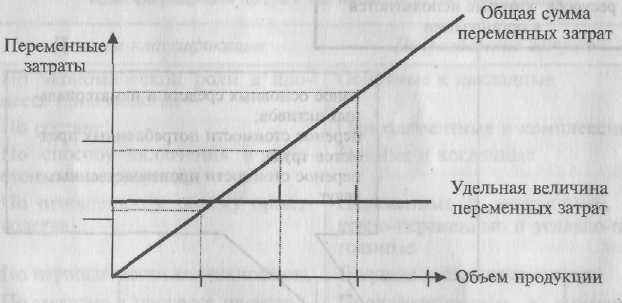

Переменные затраты в сумме меняются пропорционально объему производства (их удельная величина остается неизменной), например, основные материалы, энергия. Характер их поведения представлен на рис. 2.2.

Рис. 2.21. Динамика переменных затрат при изменении объема продукции4

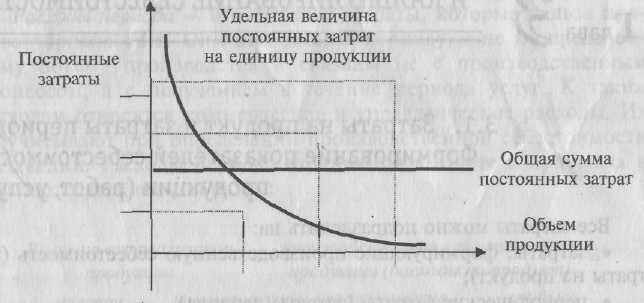

Постоянные затраты в сумме остаются неизменными при увеличении или уменьшении объема производства в течение определенного периода (удельная величина постоянных расходов с ростом объема производства снижается). Схема поведения постоянных затрат при изменении объема производства показана на рис. 2.3.

Пример. Допустим, что постоянные затраты составляют 240 тыс. руб. при объеме производства 40 000 изделий. Требуется определить удельную величину постоянных затрат на единицу продукции при объеме производства в 60 000 изделий.

При решении задачи следует исходить из неизменности постоянных затрат в общей их сумме при росте объема производства. Такие затраты равны

12

240 тыс. руб. Следовательно, на единицу продукции при объеме производства 60 000 изделий постоянные затраты составляют

Рис. 2.3. Динамика постоянных затрат при изменении объема продукции

Полупеременные (условно-переменные) затраты состоят из запланированных (постоянных) затрат на материально-техническое обеспечение и переменных затрат того же вида, которые зависят в определенной степени от объема производства. Например, плата за услуги связи включает постоянную составляющую (абонентную плату) и переменные расходы по оплате, допустим, междугородных разговоров.

Полу постоянные, или дискретно (ступенчато) возрастающие, затраты являются постоянными для конкретного объема производства, а затем возрастают на постоянную величину. Примером таких расходов являются коммерческие расходы по реализации продукции организации.

Важное значение для анализа и управления издержками производства на предприятии с целью их снижения имеет классификация затрат на условно-постоянные и условно-переменные.

Производительными считаются затраты на производство продукции установленного качества при рациональных технологии и организации производства.

Непроизводительные расходы являются следствием недостатков в технологии и организации производства (потери от простоев, брак продукции, оплата сверхурочных и др.). Производительные расходы планируются, а непроизводительные, как правило, не планируются.