2. Закон спроса

| Вид материала | Закон |

- Введение в экономическую теорию изучаемые вопросы, 370.91kb.

- Микроэкономика и макроэкономика, 33.74kb.

- Лекции по дисциплине «Микроэкономика», 563.24kb.

- Вопросы к экзамену по экономической теории для студентов 3 курса инженерного факультета:, 788.47kb.

- Тесты. Тема Основы теории рыночного спроса и предложения Закон спроса предполагает,, 1823.46kb.

- Рыночное равновесие, 130.99kb.

- Лекция №3. Экономические границы рынков, 92.29kb.

- Для специальностей «Бухгалтерский учёт, анализ и аудит», 191.46kb.

- Принципы экономической науки, 13066.09kb.

- Альфред Маршалл "Принципы экономической науки", 784.69kb.

Государственные унитарные предприятия – это предприятия, средства которых находятся в государственной собственности. Руководители назначаются или нанимаются по контракту государственными органами. Эти предприятия основаны на правах хозяйственного ведения.

Объединение юридических лиц – это некоммерческие организации, объединяющие коммерческие организации в форме ассоциаций или союзов, в целях координации их предпринимательской деятельности, а также представления и защиты общих имущественных интересов.

Отличительные особенности и единство предприятий

По своей социально-экономической сущности финансы предприятий едины. Это единство обеспечивается за счет единой правовой базы, единой денежной системы, единства форм финансовой документации.

По отраслевой принадлежности различают: финансы промышленности, финансы сельского хозяйства, финансы транспорта.

В зависимости от организационно-правовых форм (см.выше).

Различия обусловлены формированием прибыли и резервов и формированием уставного капитала.

15 (6). Организация производственного процесса в пространстве. Производственная структура управления предприятием

Организация произв. процесса в пространстве определяется расположением оборудования (раб мест, участков, цехов) и зависит от вида продукции, кол-ва и технологии изготовления.

Организации произв. процессов в пространстве реализуется в произв. структуре (по горизонтали и вертикали), т. е. чтобы представить произв. процесс в пространстве нужно наложить организационную структуру на производственную и определить пространственные (территориальные) связи.

Под производственной структурой понимается количество и состав цехов, служебных участков и формой их взаимодействия.

Производственная структура должна соответствовать принципам рациональной организации пр-ва процесса и обеспечивает его высокую эффективность.

В соответствии со структурой производственного процесса цехи и службы п/п делятся на основные (заготовительный, механообработки, термический, гальванический, сборочный), вспомогательные (инструментальный, модельный, приспособлений, ремонтно-механический, электроремонтный, ремонтно-строительный) и обслуживающие (электросиловой, транспортный, связи, теплосиловой, отдел технического контроля).

Также существуют складские службы (покупных изделий и Ма, формовочных Ма, склад топлива, инструмента и приспособлений, масел, красок, хим. Ма, запасных частей), санитарно-технические службы (сетей водоснабжения, канализация, насосные, водонапорные, очистные сооружения), службы общего назначения (ИВЦ, отдел механизации и автоматизации, центр. лаборатория, клуб, профилактории, стадион) и вспомогательные службы основных цехов (цеховые лаборатории, склады и кладовые, служба АСУ, инструментальный отдел, ремонтные подразделения, наладочные подразделения).

Под производственной структурой цеха понимается совокупность его производственных, вспомогательных и обслуживающих участков, формы их взаимосвязи. Производственная структура цеха зависит от характера вспомогательного технологического процесса и от типа пр-ва в цехе.

Производственные участки предназначены для размещения оборудования и рабочих мест, участвующих в технологическом процессе обработки изделий.

Вспомогательные обслуживающие участки можно включить: мастерские (заточные; для ремонта приспособлений и слесарных инструментов; механика и энергетика цеха);.склады и кладовые (металла и заготовок; межоперационных и промежуточных; инструментальные, раздаточные кладовые; склады масел); контрольные отделения.

В состав цехов входят также служебные и бытовые помещения (конторы, гардероб).

Размер площади, необходимой для размещения производственных участков можно установить укрупнено по удельной площади не ед. оборудования. Наиболее точный размер необходимой площади участка цеха можно определить в соответствии с планировкой цеха.

Производственные цехи п/п организуются по одному из 3 принципов – технологическому, предметному, смешанному.

При технологической организации цех выполняет однородные технологические операции над разнородными изделиями (деталями). Характерен для п/п единичного и мелкосерийного производства, по этому принципу организовываются литейные, механические, сборочные цеха.

При предметной организации за каждым цехом закреплено изготовление ограниченной номенклатуры: деталей, которые проходят все стадии общего технологического процесса в результате чего создаются готовые изделия.

Структура м/с п/п массового и серийного производства является смешанной, при этом часть цехов может быть организованна по технологическому принципу, а часть по предметному.

В условиях автоматизации и механизации производства все шире распространяются предметные и смешанные принципы организации цехов. При смешанном принципе организации цехов технологически-специализированные цехи производят ограниченную номенклатуру изделий предметного характера.

Производственные участки цехов также могут быть организованны по технологическому, предметному или смешанному принципу. При технологической организации за участком закрепляется изготовление широкой номенклатуры изделия, при этом на участке выполняются однородные процессы. При предметной организации участков за ними закрепляется изготовление определенных изделий на разнотипном оборудовании, установленного по ходу технологического процесса. Особенно эффективна организация предметных участков с замкнутым циклом. При этом за ними закрепляются детали (изделия сходные по конструкции и технологии изготовления), что способствует лучшему размещению и использованию оборудования. Это характерно для массового и крупносерийного производства.

Организационная структура управления п/п обеспечивает установление отношений подчинения и согласования в деятельности органов, задачей которых является организация выпуска продукции п/п.

Орг. стр-ра упр-я п/п: Ген. директор – заместители директора, бухгалтерия, юр. служба.

Формы орг. стр-ры управления: линейная, линейно-штабная, функциональная, матричная, смешанная.

Линейная – прямое подчинение низшего звена высшему.

Линейно-штабная – единоначалие руководителя сохраняется полностью, но в выработке решений принимает участие группа специалистов (штаб).

При функциональной форме руководитель передает часть своих полномочий другим руководителям: заместителям (по техн. вопросам, по пр-ву, по бытовым вопросам) и руководителям отделов. Функциональное управление позволяет рассредоточить управленческую работу более квалифицированным кадрам и получить наиболее качественные результаты. Недостаток – длительные сроки.

Матричная – тоже самое, что и функциональная, но используется, когда разрабатываются несколько продуктов.

43 (11). Ценообразование на предприятии машиностроительной отрасли

1. Сущность и функции цены как экономической категории

Цены, несомненно, представляют собой тонкий, гибкий инструмент и в то же время довольно мощный рычаг управления экономикой, хотя их реальные возможности воздействия на экономику вообще и на уровень жизни в частности намного меньше надежд, возлагаемых на цены, на ценовой механизм людьми. В директивно управляемой экономике цены используются как внешний регулятор, инструмент воздействия со стороны правительства, тогда как в рыночной они образуют часть системы саморегулирования.

Для покупателя цена – это количество денег, которое ему приходиться платить за единицу товара, за вещь, за услугу. Для продавца – это количество денежных единиц, которое можно получить за продаваемую вещь.

В любой экономической системе цена является регулятором отношений экономических субъектов.

Цена как экономическая категория выполняет следующие функции:

- учетная функция: отражает размер прибыли, являющейся средством исчисления макроэкономических показателей.

- распределительная функция выражается во влиянии цены на параметры спроса и предложения, государство через ценообразование осуществляет финансовую политику.

- функция сбалансированности спроса и предложения: нарушение баланса показывает необходимость изменения в балансах производства и потребления, что направлено на повышение уровня удовлетворения общественных потребностей.

- функция цены как рационального размещения производства.

- стимулирующая функция проявляется в отношении производителя и потребителя. Производитель находит в цене побуждение увеличивать выпуск продукции, насыщать рынок. Потребитель может быть стимулирован ценами на возрастающее потребление, что способствует росту производства.

Великое многообразие функций цены, которая явно перегружена обязанностями в своей государственной форме, а также противоречивость целей и задач осуществления отдельных функций приводят к тому, что успешно реализовать все функции не представляется возможным.

Цена есть объективная категория, ее величина обусловлена действием законов спроса и предложения и денежного обращения. При попытках в приказном порядке установить так называемые «правильные», «хорошие», «нужные», «справедливые» цены, нарушая объективные экономические законы, хозяйственная ситуация отреагирует на подобные действия углублением дефицита, инфляцией, спекуляцией, социальной несправедливостью, принудительным распределением.

Переход от государственных цен к рыночным не может и не должен быть мгновенным, поэтому нельзя полностью избежать регулятивного воздействия государства на цены, ценовой механизм, ценовую политику.

2. Цена. Ценообразующие факторы. Виды цен

Цена – денежное выражение товарной стоимости продукции, работ, услуг.

Ценообразование – процесс формирования цен, определения их уровней и соотношений.

В рыночной экономике объективно действуют многие экономические законы, из которых наиболее важные: закон стоимости; закон спроса; закон предложения; законы рыночного ценообразования.

Ценовая система – единая упорядоченная совокупность различных видов цен, обслуживающих и регулирующих экономические отношения между различными участниками рынков.

Цены дифференцируются:

- По отраслям и сферам обслуживания: оптовые цены на продукцию промышленности; закупочные цены на продукцию с/х; цены на продукцию строительства; тарифы грузового и пассажирского транспорта; цена на потребительские товары; тарифы на услуги; внешнеторговые цены; экспортные цены; импортные цены.

- По степени участия государства в ценообразовании: рыночные – государство не принимает никакого участия (свободные; монопольные; демпинговые (способ конкурентной борьбы) – цена ниже, чем у конкурентов); регулируемые цены (фиксированные (для монополий: газ, электроэнергия); предельные (государство установило высшую цену, выше которой предприятия установить не могут; устанавливаются на продукты первой необходимости – лекарства, хлеб…)).

- По стадиям ценообразования: оптовая цена изготовителя (себестоимость, прибыль); оптовые отпускные цены (косвенные расходы – акцизы, НДС и др.); оптовые цены закупки (расходы посреднической организации, ее прибыль, НДС); розничные цены (3.3. + расходы торговой организации + ее прибыль + НДС).

- По транспортной составляющей: цены франко-склад поставщика; цены франко-станция отправителя; цены франко-вагон станции отправителя (+ затраты на погрузку в вагон); цены франко- вагон станции назначения (+ транспортировка по ж/д); цены франко-слад потребителя (максимальная цена, включающая все затраты на перевозку).

- По характеру ценовой информации: аукционные цены (выше обычных розничных цен); биржевые; цены фактических сделок; справочные цены; ценовые индексы (индивидуальные (на конкретный товар) и сводные).

3. Методы установления цен

Процесс первоначального установления цен предусматривает следующие 6 взаимосвязанных этапов: Постановка задач ценообразования; Определение спроса; Оценка издержек; Анализ цен и товаров конкурентов; Выбор метода ценообразования; Установление окончательной цены.

Основные методы ценообразования на предприятии следующие: Метод «средние издержки + прибыль»; Метод анализа безубыточности и обеспечения целевой прибыли; Метод установления цены на основе ощущаемой ценности товара; Метод установления цена на основе уровня текущих цен (когда выше установившихся цен устанавливать не выгодно); Метод установления цены на основе закрытых торгов (применяется если предприятие хочет заключить контракт на гос. заказ (тендер). Между предприятиями идет борьба за то, чтобы заключить контракт на продажу товара по низкой цене, но большого объема).

При установлении цены на свою продукцию предприятие обязано соблюдать положения законов, в частности, НК. В соответствии с п.1 ст.40 НК РФ для целей налогообложения принимается цена товаров, работ, услуг, указанной сторонами сделки. Предполагается, что именно эта цена соответствует уровню рыночных цен.

Существуют параметрические методы ценообразования: Метод баллов, Метод удельной цены, Метод регрессии.

Применяются на совершенно новый товар.

- Метод удельной цены основан на формировании цен по одному из главных параметров качества товара. Удельная цена рассчитывается как частное от деления цены на основной параметр качества товара (цена двигателя/мощность). Этот метод применяется для ориентировочной оценки.

- Метод баллов заключается в использовании экспертных оценок значимости параметров товара.

- Метод регрессии состоит в определении эмпирических формул зависимости цен от величины нескольких основных параметров качества в рамках параметрического ряда товаров, т.е. цена = функции от параметров товара.

4. Ценовая политика предприятия

Ценовая политика предприятия – важная составная часть маркетинговой политики, состоящая в определении цен, обеспечивающих выживание фирмы в рыночных условиях, и включающая выбор метода ценообразования, разработку системы предприятия, выбор ценовой рыночной стратегии.

Ценовая политика может быть активной и пассивной. При активной политике предприятие пытается своей ценой использовать все рыночные возможности и гибко реагировать на изменения цен конкурентов, т.е. с помощью цен фирма может завоевать ту или иную долю рынка и получить большую прибыль. При пассивной – цены устанавливаются на уровне конкурентов, т. е. предприятие сохраняет свою долю рынка.

Суть ценовой политики - планирование и реализация ценовых стратегических и тактических действий. Основная задача ценовой политики – управление конкурентоспособностью товара.

5. Ценовая стратегия предприятия

Ценовая стратегия – долгосрочные и среднесрочные решения по установлению и изменению цен, а также выбор динамики изменения базовой цены.

В условиях рыночной экономики существуют ценовые стратегии п/п:

- сохранение стабильного положения на рынке при умеренной рентабельности;

- получение сверхприбыли путем снятия «сливок» с рынка;

- вытеснение конкурентов;

- обеспечение выживаемости в условиях рынка и предотвращения банкротства;

- внедрение на рынок новой продукции;

- завоевание лидерства по показателям качества.

66 (2). Теория издержек производства. Закон убывающей отдачи

1. Издержки производства и их виды

Предприятие стремится к получению возможно большего дохода от своей деятельности. Оно старается не только продать свой товар по выгодной высокой цене, но и сократить свои затраты на производство и реализацию продукции. Если первый источник увеличения доходов предприятия во многом зависит от внешних условий его деятельности, то второй - практически исключительно от самого предприятия, точнее, от степени эффективности организации процесса производства и последующей реализации произведенных товаров. Существуют различные виды издержек.

Постоянные издержки не зависят от величины производства (налоги, амортизационные отчисления, оплата охраны, арендная плата, з/п управленческого персонала). Переменные издержки зависят от количества производимой продукции, складываются из затрат на сырье, материалы, з/п рабочим. Сумма постоянных и переменных издержек образует валовые издержки - сумму денежных расходов на производство определенного вида продукции. Для измерения издержек на производство единицы продукции используются категории средних, средних постоянных и средних переменных издержек. Средние издержки равны частному от деления валовых издержек на количество произведенной продукции. Средние постоянные издержки определяются делением постоянных издержек на количество произведенной продукции. Средние переменные издержки образуются делением переменных издержек на количество произведенной продукции.

Прямые затраты - затраты, непосредственно связанные с созданием единицы товара. Косвенные затраты необходимы для общего осуществления производственного процесса данного вида продукции на предприятии. Общий подход не исключает различий по конкретной классификации некоторых статей.

Деление затрат на прямые и переменные позволяет получить показатель - добавленную стоимость, которая из постоянных затрат и чистой прибыли. Этот показатель позволяет оценить общую эффективность производства и реализации вне зависимости от прямо зависящих от величины объема производства переменных расходов.

В реальной производственной деятельности необходимо учитывать не только фактические денежные издержки, но и альтернативные издержки. Последние возникают из-за возможности выбора между теми или иными экономическими решениями.

2. Производственная функция Кобба-Дугласа

Производственная функция – зависимость между набором факторов производства и максимально возможным объемом продукта, производимым с помощью данного набора факторов.

Производственная функция всегда конкретна, т.е. предназначается для данной технологии. С помощью производственной функции определяется минимальное количество затрат, необходимых для производства данного объема продукта.

Наиболее простой является двухфакторная модель производственной функции Кобба–Дугласа, с помощью которой раскрывается взаимосвязь труда (L) и капитала (К). Эти факторы взаимозаменяемы и взаимодополняемы.

,

,где А – производственный коэффициент, показывающий пропорциональность всех функций и изменяется при изменении базовой технологии (через 30-40 лет); , - коэффициенты эластичности объема производства по затратам капитала и труда.

На основе анализа коэффициентов эластичности в производственной функции Кобба - Дугласа можно выделить: пропорционально возрастающую производственную функцию; 2) непропорционально – возрастающую; 3) убывающую

3. Закон убывающей отдачи (графический метод)

Отдача от масштаба – соотношение между скоростью прироста продукции и скоростью прироста объема используемых ресурсов – тот объем продукции, который мы имеем в ед. времени с каждой ед. используемых ресурсов. В краткосрочном периоде, когда один производственный фактор остается неизменным, действует закон убывающей предельной отдачи.

Если капитал является фиксированным фактором, а труд – переменным, то фирма может увеличить производство за счет использования большего количества трудовых ресурсов. Но по закону убывающей предельной отдачи, последовательное увеличение переменного ресурса при неизменности других ведет к убывающей отдаче данного фактора, т. е. к снижению предельного продукта (производительности). Если же наем рабочих будет продолжаться, то в конечном итоге, они будут мешать друг другу (предельная отдача станет отрицательной) и объем выпуска сократится.

4. Положительный и отрицательный эффекты масштаба производства

Эффект масштаба – связь между динамикой выпуска продукции и динамикой изменения совокупного объема ресурсов.

Эффект масштаба:

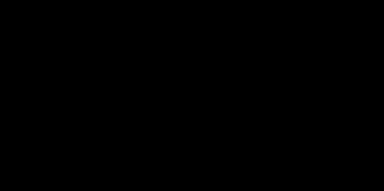

1. Проявляется в изменении долговременных средних издержек производства (LATC).

2. Кривая LATC является огибающей минимальных краткосрочных средних затрат фирмы на единицу продукции (рис. 2).

3. Долгосрочный период в деятельности фирмы характеризуется изменением количества всех используемых производственных факторов.

Рис. 2. Кривая долгосрочных и средних издержек фирмы

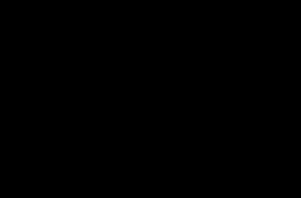

Реакция LATC на изменение параметров (масштаба) фирмы может быть различной (рис. 3).

Рис. 3. Динамика долгосрочных средних издержек

I этап (положительный эффект от масштаба) - увеличение объема выпуска сопровождается снижением LATC, что объясняется эффектом экономии (например, за счет углубления специализации труда, применения новых технологий, эффективное использование отходов).

II этап (постоянная отдача от масштаба) - при изменении объема издержки остаются неизменными, то есть рост количества применяемых ресурсов на 10% вызвал рост объемов производства также на 10%.

III этап (отрицательный эффект масштаба) - рост объема производства (н-р на 7%) вызывает рост LATC (на 10%). Причиной ущерба от масштаба могут быть технические факторы (неоправданные гигантские размеры предприятия), организационные причины (рост и негибкость административно-управляющего аппарата).