Издержки производства и законы производительности

| Вид материала | Закон |

Содержание3.4. Норма прибыли и ее экономическая роль 5. Список использованной литературы |

- Издержки производства, 88.28kb.

- Акредитованное негосударственное образовательное учреждение высшего профессионального, 42.65kb.

- Список вопросов к комплексному государственному экзамену, 82.16kb.

- План работ Основоположники (классики) экономической теории. Определение понятия макроэкономика., 245.22kb.

- Особенности экономических условий, определяющих издержки производства в молочном скотоводстве, 93.36kb.

- Елью данной курсовой работы является изучение издержек производства, их сущности, путей, 380.64kb.

- Планирование и учет затрат и движение деталей в производстве 8 Экономический механизм, 876.54kb.

- 2. Методологические вопросы статистики производительности труда > 1 Методологические, 824.32kb.

- 3. Некоторые факторы усиления кризиса капитализма, 275.16kb.

- 1. Если альтернативные издержки производства благ постоянны, то кривая производственных, 54.86kb.

Рис. 13. Распределение валовой прибыли

Из валовой прибыли вычитаются, прежде всего, суммы, уходящий на сторону. Сюда относятся арендная плата за пользование чужой землей или зданиями, а также процент за заемные денежные средства. Кроме того, предприятие вносит налоги в бюджет государства и местных органов власти, вкладывает средства в благотворительные и иные фонды. Оставшаяся часть средств образует чистую прибыль. Она используется на производственные и социальные потребности предприятия, в том числе на накопление (расширение производства), на охрану окружающей среды, подготовку кадров, социальные потребности работников предприятия и другие цели.

Наконец, из чистой прибыли предприниматель получает причитающийся ему предпринимательский доход. В условиях акционерного общества предназначенная в качестве личного дохода часть прибыли распределяется между всеми вкладчиками в соответствии с паями.

3.4. НОРМА ПРИБЫЛИ И ЕЕ ЭКОНОМИЧЕСКАЯ РОЛЬ

Прибыль – движущий мотив функционирования капитала. Эффективность этого функционирования, степень возрастания капитала измеряет норма прибыли. Норма прибыли характеризует степень возрастания капитала (производственных фондов), который авансирован на производство товаров и услуг. При этом авансированные средства (Да) складываются из стоимости средств производства (К) и расходов на заработную плату (Зп). В таком случае норма прибыли (Нп) представляет собой отношение прибыли (Пр) к первоначально затраченным средствам, выраженное в процентах:

Нп = Пр / Да = (Пр / (К +Зп))х100% .

Обычно под нормой прибыли понимается годовая норма прибыли: отношение полученной за год прибыли ко всему авансированному капиталу. В хозяйственной практике также применяется аналогичный показатель – рентабельность предприятия, который характеризует эффективность его деятельности.

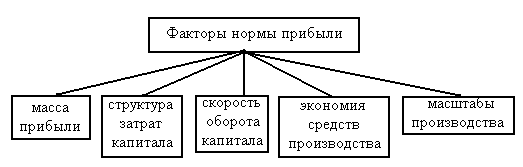

В своей деятельности предприниматель стремится использовать все факторы, способствующие увеличению нормы прибыли. В первую очередь к ним относятся производственные факторы, подвластные предпринимателю (Рис. 14. Из книги Борисова Е.Ф. Экономическая теория: Учебник. – М.: Юристъ, 1997. – с. 297).

Рис. 14 Производственные факторы, определяющие норму прибыли

Норма прибыли определяется главным экономическим фактором – массой прибыли. Все, что умножает эту массу, прямо сказывается на степени рентабельности производства.

Рентабельность также зависит от структуры авансированных на производство средств, а именно, от удельного веса расходов на оплату труда работников. Предположим, на двух предприятиях применен одинаковый по величине авансированный капитал. Но на первом из них израсходовано относительно больше средств на наем рабочей силы. Тогда именно здесь, при прочих равных условиях, будет создано больше прибыли, а стало быть, будет выше норма прибыли.

На годовую норму прибыли воздействует скорость оборота средств, затраченных на производство. Когда эта скорость возрастает, то к предпринимателю быстрее возвращаются израсходованные им деньги, в том числе использованные на заработную плату. В таком случае при прежней общей величине капитала увеличиваются размеры производства, возрастает прибыль, а в итоге увеличивается рентабельность.

Повышению нормы прибыли способствует экономия затрат на средства производства. Сбережение достигается путем внедрения прогрессивной техники, технологии и организации труда и др. В итоге снижается себестоимость продукции и соответственно увеличивается прибыль.

Наконец, на норму прибыли влияет экономия на масштабах производства. На практике действует тенденция, выражающая преимущество крупного производства перед мелким. «На предприятиях самолетостроения в США в 20-е годы обнаружили следующую зависимость: при удвоении объема производства затраты на любую производственную операцию могут быть снижены на 20%. Такой эффект достигается на крупных заводах вследствие углубления разделения труда, применения более производительного оборудования и других факторов»31. Все это, естественно, положительно сказывается на росте нормы прибыли.

4. ЗАКЛЮЧЕНИЕ

Затраты, издержки – важнейшие экономические категории. Их уровень в основном определяет величину прибыли и рентабельности, лежит в основе системы показателей эффективности производства.

Прибыль фирмы определяется как разность между совокупной выручкой и совокупными издержками. Она является важнейшей категорией в рыночной экономике. Современная экономическая мысль рассматривает прибыль как доход от использования факторов производства, т.е. труда.

Каждый предприниматель стремится увеличить свою прибыль. Для этого необходимо достаточно хорошо исследовать все возможности самого предприятия и потребности рынка. Оценить возможности предприятия можно путем исследования его издержек. Исследование и сопоставление издержек в краткосрочном периоде может показать минимальный уровень затрат, а следовательно, есть возможность определить и уровни максимально эффективного использования факторов производства, т.е. производственных ресурсов, в расчете на единицу выпуска. Этот уровень считать основанием для проведения мероприятий по максимизации прибыли, минимизации убытка и оптимизации выпуска.

Любой предприниматель стремится расширить свое предприятие, увеличить производство, а как следствие, и увеличить прибыль. Но для принятия мер по расширению необходимо быть уверенным, что от этого предприятие не начнет приносить убытки вместо прибыли. Необходимо также аналитическим путем найти оптимальный вариант соотношения затрат и доходов производства, и по мере деятельности фирмы стремиться к этому. Исследование издержек в долгосрочном периоде позволяет рассчитать оптимальные показатели издержек производства при изменении производственных мощностей предприятия и найти идеальный вариант сочетания всех факторов для максимизации прибыли и минимизации затрат.

5. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Белянов В.А. Микроэкономика (основы современной теории рынка

и фирмы). Учебное пособие по курсу «Экономическая теория». – М.:

изд. Академии бюджета и казначейства, 2002.

2. Борисов Е.Ф. Экономическая теория: Учебник. – М.: Юристъ, 1997.

3. Журавлева Г.П. Экономика: Учебник. – М.: Юристъ, 2001.

4. Иохин В. Я. Экономическая теория: Учебник. – М.: Экономистъ,

2004.

5. Камаев В.Д. Экономическая теория: Учебник. – М.: Гуманит. изд.

центр ВЛАДОС, 1998.

6. Макконнелл К.Р., Брю С.Л. Экономикс: принципы, проблемы и

политика: Пер. с 14-го англ. Изд. – М.: ИНФРА-М, 2004.

7. Экономическая теория: Учебник. / Под ред. В.И.Видяпина,

Г.П.Журавлевой. – М.: ИНФРА-М, 2003.

8. Экономическая теория. Учебник. / Под ред. И.П.Николаевой. – М.:

«Проспект», 2000.

1 Обзор книги Экономическая теория. Учебник. / Под ред. И.П.Николаевой. – М.: «Проспект», 2000. – с.99.

2 Экономическая теория: Учебник. / Под ред. Камаева В.Д. – М.: Гуманит. изд. центр ВЛАДОС, 1998. – с.601.

3 Журавлева Г.П. Экономика: Учебник. – М.: Юристъ, 2001. – с. 152.

4 Иохин В.Я. Экономическая теория: Учебник. – М.: Экономистъ, 2004. – с.392.

5 Там же, с.392.

6 Иохин В.Я. Экономическая теория: Учебник. – М.: Экономистъ, 2004. – с.393.

7 Экономическая теория: Учебник. / Под ред. В.И. Видяпина, Г.П.Журавлевой, и др. – М.:ИНФРА – М, 2003. – с.251.

8Обзор книги Экономическая теория. Учебник. / Под ред. И.П.Николаевой. – М.: «Проспект», 2000. – с. 101.

9 Иохин В.Я. Экономическая теория: Учебник. – М.: Экономистъ, 2004. – с. 396.

10 Обзор книги Экономическая теория. Учебник. / Под ред. И.П.Николаевой. – М.: «Проспект», 2000. – с. 103.

11Обзор книги Иохина В.Я. Экономическая теория: Учебник. – М.: Экономистъ, 2004. – с. 398.

12 Обзор книги Иохина В.Я. Экономическая теория: Учебник. – М.: Экономистъ, 2004. – с. 402.

13 Обзор книги Экономическая теория. Учебник. / Под ред. И.П.Николаевой. – М.: «Проспект», 2000. – с. 105.

14 Обзор книги Экономическая теория. Учебник. / Под ред. И.П.Николаевой. – М.: «Проспект», 2000. – с. 106.

15 Там же, с.107.

16 Экономическая теория: Учебник. / Под ред. В.И. Видяпина, Г.П.Журавлевой, и др. – М.:ИНФРА – М, 2003. – с.257.

17 Там же, с. 258.

18 Обзор книги Экономическая теория. Учебник. / Под ред. И.П.Николаевой. – М.: «Проспект», 2000. – с. 115.

19 Обзор книги Экономическая теория: Учебник. / Под ред. В.И. Видяпина, Г.П.Журавлевой, и др. – М.:ИНФРА – М, 2003. – с.262.

20 Обзор книги Белянова В.А. Микроэкономика (Основы современной теории рынка и фирмы). – М.: изд. Академии бюджета и казначейства, 2002. – с. 61.

21 Там же, с.62.

22 Белянов В.А. Микроэкономика (Основы современной теории рынка и фирмы). – М.: изд. Академии бюджета и казначейства, 2002. – с. 62.

23Обзор книги Белянова В.А. Микроэкономика (Основы современной теории рынка и фирмы). – М.: изд. Академии бюджета и казначейства, 2002. – с. 63

24 Обзор книги Журавлевой Г.П. Экономика: Учебник. – М.: Юристъ, 2001. – с. 167.

25 Обзор книги Макконелла К.Р., Брю С.Л. Экономикс: принципы, проблемы и политика: Пер. с 14-го англ. Изд. – М.: ИНФРА-М, 2004. – с.666.

26 Журавлева Г.П. Экономика: Учебник. – М.: Юристъ, 2001. – с. 169.

27 Журавлева Г.П. Экономика: Учебник. – М.: Юристъ, 2001. – с. 169

28 Предельный доход представляет собой приращение валового дохода от продажи дополнительной единицы продукции. (Журавлева Г.П. Экономика: Учебник. – М.: Юристъ, 2001. – с. 172)

29Обзор книги Журавлевой Г.П. Экономика: Учебник. – М.: Юристъ, 2001. – с. 171-172.

30 Обзор книги Борисова Е.Ф. Экономическая теория: Учебник. – М.: Юристъ, 1997. – с. 293.

31 Борисов Е.Ф. Экономическая теория: Учебник. – М.: Юристъ, 1997. – с. 298.