Будет полезно магистрантам, аспирантам, преподавателям, а также всем интересующимся проблемами экономической теории и ее интерпретацией в белорусской модели экономического развития

| Вид материала | Документы |

СодержаниеДэниэлс Д.Б., Радеба Л.Х. Платежный баланс Экономическая сделка Экономическая территория Источниками информации Транснациональная корпорация |

- Комплекс по курсу «российское предпринимательское право» Казань 2011, 2224.78kb.

- Комплекс по курсу «российское предпринимательское право» Казань 2007, 2081.19kb.

- Учебно-методический комплекс по специальному курсу: «юридические лица», 1001.15kb.

- Рунге В. Ф. История дизайна, науки и техники/Рунге В. Ф.: Учеб пособие. Издание в двух, 26.96kb.

- М. А. Цаликова кафедра общего и сравнительного языкознания, 3097.43kb.

- Конференция адресована преподавателям, аспирантам, магистрантам, специалистам в области, 54.84kb.

- Учебное пособие, предназначенное, главным образом, для школьников старших классов,, 3565.86kb.

- М. А. Боровская генезис муниципальной собственности и становление систем муниципального, 1974.46kb.

- -, 4042.48kb.

- Е. А. Плосконосова "экономическая теория" Учебное пособие, 1869.51kb.

люты, способствует расширению экспорта. Но когда подобным образом стали поступать все страны, эта политика получила образное название «разоряй соседа». Начались торговые войны, и последовал крах международной торговли, ухудшивший положение всех государств.

Во время второй мировой войны международные расчеты носили в основном клиринговый характер. Клиринг — это зачет взаимных требований и обязательств в торговой форме. Например, две страны, осуществляя взаимные поставки товаров, производят взаимное погашение расчетов. Предположим, страна А поставила стране В товаров на сумму 10 000 дол., а та ей — на сумму 12 000 дол. При этом 10 000 дол. взаимопогашаются, а 2000 дол. составляют долг страны А перед партнером.

Вторая мировая война близилась к окончанию, и возникла потребность в новом мировом валютном порядке. В июле 1944 г. представители 44 стран собрались в американском городке Бреттон-Вудсе, чтобы установить правила организации мировой торговли, валютно-финансовых и кредитных отношений. Памятуя об экономических бедствиях межвоенного периода, они рассчитывали создать такую международную валютную систему, которая благоприятствовала бы полной занятости и стабильности цен и одновременно позволяла поддерживать стабильные курсы национальных валют, не ограничивая мировую торговлю. В результате таких встреч были созданы Международный валютный фонд и Мировой банк.

Соглашение о создании МВФ первоначально подписали представители 29 стран, в настоящее время оно распространяется более чем на 150 стран. Основные задачи МВФ следующие: поддержание валютной стабильности, применение упорядоченных правил валютного обмена, противостояние девальвации валют из конкурентных соображений, установление многосторонней системы взаимных расчетов, исключение валютных ограничений и создание страховых резервов.

Высшим органом МВФ является Совет управляющих. Он состоит из представителей всех стран-участниц. Количество голосов, которым располагает каждая страна, зависит от размера ее взноса или квоты. Хотя Совет управляющих и имеет высшую власть в решении ключевых вопросов, он делегирует свои полномочия в повседневной деятельности Совету исполнительных директоров в составе 22 человек. Этот орган стремится разрешать вопросы путем достижения консенсуса, хотя сила каждого голоса также зависит от размера квоты соответствующей страны.

Когда Совет управляющих выбирает страну для вступления в МВФ, ей назначается квота, соотнесенная с размером ее национального дохода, денежными резервами, балансом внешней торговли и другими экономическими показателями.

Дэниэлс Д.Б., Радеба Л.Х. Международный бизнес:

внешняя среда и деловые операции.

М.: Дело Лтд, 1994. С. 256—257

Основы теории мировой экономики 477

Валютная система, созданная на этой конференции, получила название Бреттон-Вудсской системы. По своему характеру она была золотодевизной системой фиксированных валютных курсов. Каждая страна-участница устанавливала паритет своей валюты к золоту и доллару США. Такой паритет становился для страны ориентиром для соотнесения своей валюты с валютами остальных стран мира. Допускалось изменение курса валют в пределах 1 % паритета (в декабре 1971 г. этот показатель был увеличен до 2,25 %) в зависимости от условий спроса и предложения. Любые более значительные отклонения и официальные изменения самого паритета (путем девальвации или ее противоположности — ревальвации) требовали одобрения МВФ.

Благодаря прочности положения доллара США в 1940—1950-е гг. валюты стран-участниц выражались в золоте и долларах. К 1947 г. Соединенные Штаты Америки сосредоточили у себя 70 % официальных мировых золотых запасов. По этой причине правительства охотнее покупали и продавали доллары, а не золото. Подразумевалось, хотя и не было официально констатировано, что США будут при необходимости выкупать доллары за золото, и поэтому было зафиксировано соотношение золота и доллара. Таким образом, доллар стал ориентиром для мировой валютной торговли.

В 1950-е — начале 1960-х гг. система фиксированных валютных курсов еще работала успешно, однако к середине 1960-х гг. она перестала полностью отвечать потребностям развивающейся международной экономики. Страны не допускали изменения валютного курса до тех пор, пока не наступала кризисная ситуация. Это становилось все более очевидным, доллар, выступавший в роли мировой резервной валюты, оказывался все в более трудном положении. В августе 1971 г. США прекратили конвертировать доллары в золото по официальному курсу. Стремясь спасти систему фиксированных валютных курсов, члены МВФ договорились в декабре того же года расширить пределы колебаний курсов до 2,25 % в каждую сторону от паритета. Эта договоренность продержалась менее года. Бреттон-Вудсская система фиксированных валютных курсов рухнула.

В 1972 г. стало очевидно, что система фиксированных паритетов больше не отвечает интересам подавляющего большинства стран, и был создан Комитет по реформе международной валютной системы в составе 20 стран (так называемый «Комитет двадцати»), позже преобразованный во Временный комитет Совета управляющих МВФ. Ему предстояло выработать основ-

478 Раздел IV

ные принципы новой валютно-финансовой системы, которая отвечала бы потребностям стран в последней четверти XX в. В январе 1978 г. на Ямайке эти принципы были сформулированы, они действуют и сегодня, благодаря чему: а) страны могут по своему выбору использовать любую систему валютного курса — фиксированного или плавающего, установленного в одностороннем порядке или на основе многосторонних соглашений; б) МВФ вправе осуществлять жесткий надзор за развитием валютных курсов и их установлением; в) отменена официальная цена золота, оно перестало играть роль официального средства платежа между МВФ и его членами; г) созданы специальные права заимствования (SDR, или СДР), представляющие собой счетную единицу, образованную на основе «корзины», включающей доллары США, немецкие марки, японские йены, французские франки и британские фунты стерлингов. Эти конкретные доли были выбраны в соответствии с относительной важностью каждой из названных валют в мировой торговле и расчетах. СДР стали использоваться в качестве резервной валюты. По характеру современная валютная система представляет собой комбинацию фиксированных и плавающих валютных курсов, регулируемую как на двусторонней основе, путем соглашений между странами, так и на многосторонней — через механизмы МВФ.

13.4. Платежный баланс страны и его структура

Официальные органы любой страны для выбора правильной денежной, налоговой, валютной политики должны хорошо разбираться в механизмах взаимодействия макроэкономических показателей на международном уровне. Необходимо следить за изменениями в международных экономических отношениях, чтобы вовремя выявлять возникающие проблемы. Информацию для этого дает платежный баланс.

Платежный баланс представляет собой систематические записи всех экономических сделок между резидентами данной страны и остальным миром за определенный период времени, как правило за год.

Экономическая сделка — это акт обмена, в котором передается право собственности на товар или оказывается услуга резидентом одной страны резиденту другой. Любая сделка имеет две стороны — кредит и дебит.

С точки зрения данной страны стороны сделки определяются следующим образом: движение товаров и услуг за границу,

Основы теории мировой экономики 479

сопровождающееся встречным движением денег (экспорт), а значит притоком капитала из других стран, представляет собой кредит (денежные средства приходуются со знаком «плюс»); движение товаров и услуг из-за границы, за которые резиденты страны должны платить (импорт), следовательно, отток капитала в другие страны — это дебет (денежные средства приходуются со знаком «минус»).

Платежный баланс состоит из двух потоков: а) реальных ресурсов — экспорта и импорта товаров и услуг; б) соответствующих им финансовых ресурсов, являющихся платой за приобретение или платежом за продажу финансовых ресурсов.

Для понимания и анализа платежного баланса необходимо прежде всего вспомнить основные принципы его построения:

- каждая международная сделка автоматически отражается в платежном балансе дважды: один раз как кредит, а второй — как дебет. Этот принцип ведения счетов платежного баланса является справедливым, потому что у каждой сделки имеются две стороны: если вы что-то покупаете у иностранца, то должны тем или иным образом заплатить ему, и это обязательно найдет отражение в платежном балансе вашей страны. Никогда нельзя быть уверенным заранее, где именно проявится «свободный конец» заданной сделки, но где-то он проявится непременно;

- для платежного баланса важно установление экономической территории. Экономическая территория — это географическая территория, находящаяся под юрисдикцией правительства данной страны, в пределах которой свободно перемещаются рабочая сила, товары и капитал. Помимо территорий, определенных государственной границей, в нее включаются: прилегающие острова (если их экономика подчиняется тем же денежным и фискальным органам, что и экономика материковой части); территориальные воды, в пределах которых страна имеет исключительное право на рыбную ловлю и добычу природных ископаемых; территориальные анклавы, расположенные в других странах (например, свободные экономические зоны);

- в платежном балансе отражаются сделки, осуществляемые резидентами данной страны. Резидентами считаются домашние хозяйства или юридические лица, находящиеся в стране более года и имеющие в ней центр своего экономического интереса. К ним не могут быть причислены туристы, персонал международных организаций, персонал иностранных посольств, военнослужащие и их семьи, иностранные студенты. В противоположность этому иностранные предприниматели и рабочие-иностранцы считаются резидентами;

480 Раздел IV

4) для регистрации в платежном балансе используются

только рыночные цены, т.е. цены, по которым заключаются

сделки между независимым покупателем и независимым про

давцом. Эти цены следует отличать от биржевых котировок,

цен мирового рынка и любых других обобщенных ценовых по

казателей;

- необходимо, чтобы время регистрации записей по кредиту и по дебету совпадало;

- при подготовке платежного баланса страна должна использовать ту расчетную единицу, которая применяется ею во внутренних расчетах и учете. Для пересчета в иностранную валюту используется курс национальной валюты, фактически действовавший на рынке на дату составления платежного баланса.

Источниками информации для составления платежного баланса выступают:

- таможенная статистика (сделки с товарами, зарегистрированные таможенными органами);

- статистика денежного сектора (данные об иностранных активах и пассивах центрального и коммерческих банков);

- статистика внешнего долга (данные о запасах, потоках и выплатах по государственному и частному внешнему долгу резидентов нерезидентам, накапливающиеся министерством финансов либо центральным банком);

- статистические обзоры (данные о международной торговле услугами, трудовых доходах, переводах мигрантов, информация о прямых и портфельных инвестициях);

- статистика операций с иностранной валютой.

Сделки между странами и остальным миром делятся на две группы: текущие операции и операции с капиталом. Эти группы отражаются в платежном балансе на счете текущих операций и счете движения капитала.

Операции, отражаемые на счете текущих операций, — это продажа И покупка товаров и услуг (торговый баланс), а также односторонние платежи (трансферты), произведенные одной страной в адрес другой без получения в ответ товара или услуги (например, денежные переводы, которые гражданин одной страны, уехавший работать в другую, посылает семье, или иностранная помощь).

На счете движения капитала отражаются продажа и покупка активов, а также получение займов и предоставление ссуд.

Существует также официальный резервный счет. Он отражает изменение резервных активов правительства данной страны и иностранных правительств.

Основы теории мировой экономики 481

По каждому счету платежного баланса подводится сальдо. Если абсолютная величина кредита больше, чем абсолютная величина дебета, то сальдо будет положительным, если же наоборот — отрицательным. Важное значение имеет сальдо торгового баланса. Если поступления от экспорта превышают затраты на импорт, то торговый баланс имеет положительное сальдо, в противном случае — отрицательное.

Между счетами платежного баланса существует связь. Счет текущих операций и счет движения капитала являются отражением друг друга. Дефицит счета текущих операций говорит о том, что экспорт данной страной товаров и услуг недостаточен для оплаты импорта товаров и услуг. Каким образом осуществлять финансирование этого дефицита? Страна должна либо взять взаймы у зарубежного партнера, либо отказаться от собственности на некоторые активы, что отразится на счете движения капитала числом со знаком «плюс».

Пример. Предположим, что в какой-то период времени ваши расходы превысят ваши доходы. Чтобы профинансировать дефицит, вы сможете продать некоторые из активов (например, музыкальный центр) или взять взаймы. Так же поступает и страна: чтобы финансировать дефицит баланса по текущим операциям, она продает активы или берет в долг. Именно это находит выражение в положительном сальдо счета движения капиталов.

В обратной ситуации, когда страна имеет положительное сальдо счета текущих операций, т.е. ее поступления от экспорта превышают затраты на импорт, она может давать (не без выгоды для себя) деньги в долг другим странам, что означает отток капитала и находит выражение в отрицательном сальдо счета движения капитала.

В итоге сумма сальдо счета текущих операций и счета движения капитала должна давать нуль. Однако на практике чаще всего платежные балансы стран имеют либо отрицательное, либо положительное сальдо. Дефицит означает чистый отток денег из страны, а избыток, или профицит, — чистый приток денег из-за рубежа. В связи с этим возникает вопрос: всегда ли дефицит — это плохо, а избыток — хорошо? Однозначного ответа нет, все зависит от конкретных обстоятельств.

Пример. Япония в середине 1990 г. имела наибольший в мире излишек счета текущих операций, темп роста ее экономики составлял 5 %, темпы роста цен были вдвое меньше, чем в других промышленно развитых странах, но при этом йена оказалась ослаблена, а на фондовом рынке наблюдался спад. Проблема заключалась в состоянии базисного баланса страны. Излишек текущего счета платежного баланса значительно компенсировался оттоком капитала. Великобритания в тот же период находилась в наихудшем положении из всех промышленно развитых стран, поскольку дефицит ее текущего счета усугублял-

482 Раздел IV

ся оттоком капитала, вследствие чего отрицательное сальдо платежного баланса составляло 10 % ВНП — это самый высокодефицитный баланс в группе индустриально развитых стран. Дефицит счета текущих операций США уравновешивался притоком капитала, что не решало проблему в длительной перспективе. Германия находилась в наилучшей ситуации, она имела огромный излишек счета текущих операций по сравнению с другими странами (как и Япония) и низкий отток капитала, поэтому положительное сальдо ее платежного баланса было самым большим в мире.

Существуют три основных пути ликвидации излишка или дефицита платежного баланса:

- остановить потоки торговли и капитала;

- скорректировать внутренние экономические перекосы;

- принудительно или разрешительно добиться изменения курса валюты.

Система счетов платежного баланса в чем-то схожа с кинокамерой: обе не могут показать нам, что идет хорошо, а что плохо, они просто фиксируют происходящее, тем самым помогая делать выводы (в нашем случае — относительно экономической политики).

Можно выделить три ситуации, в которых информация, содержащаяся в платежном балансе, особенно необходима:

- по записям результатов обмена между странами легче судить о стабильности системы плавающих валютных курсов; платежный баланс помогает выявить аккумулирование валюты людьми, которые заинтересованы во владении ею (резиденты валюты данной страны), и теми, кто склонен избавиться от этой валюты (иностранцы);

- в условиях фиксированных валютных курсов платежный баланс помогает определить размеры накопленной валюты в руках иностранцев, чтобы своевременно принять решение о поддержке фиксированного курса валюты, если ей будет угрожать кризис;

- счета платежного баланса предоставляют информацию о накопленной задолженности, выплате процентов и платежей по основной сумме долга, возможностях страны зарабатывать валюту для будущих платежей. Эта информация позволяет оценить, насколько затруднительно для страны-должника (или дороже) погашать долги перед иностранными кредиторами.

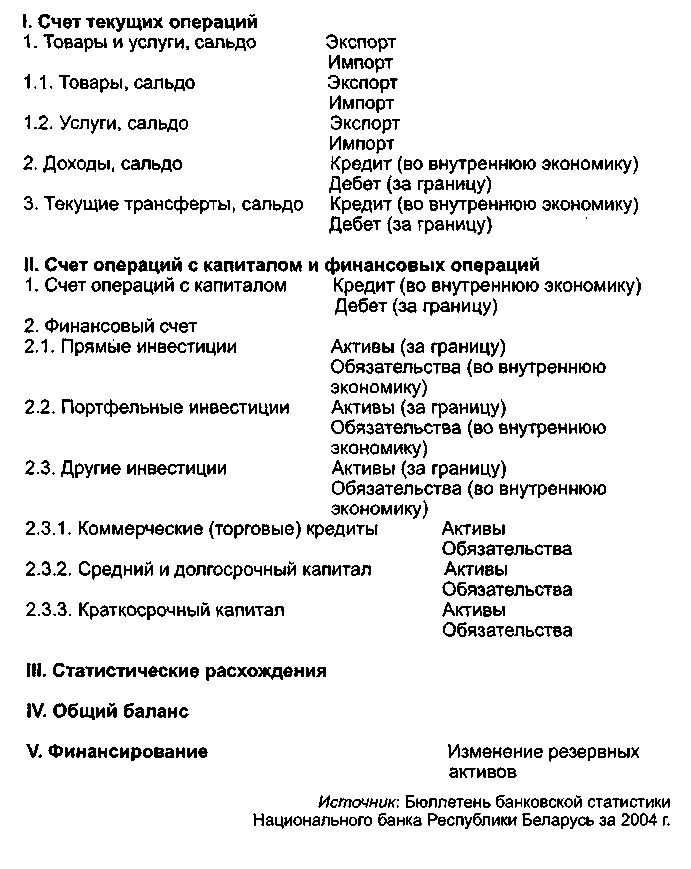

Платежный баланс Республики Беларусь представляет собой статистический отчет, в котором в систематизированном виде содержатся данные о внешнеэкономических операциях страны за отчетный период. Платежный баланс составляется Национальным банком Республики Беларусь на ежеквартальной основе по методологии, разработанной Международным валютным фондом.

Основы теории мировой экономики 483

Информационной основой платежного баланса Республики Беларусь являются отчетные данные о всех внешнеэкономических операциях резидентов Республики Беларусь, предоставляемые Министерством статистики и анализа, Министерством финансов, Министерством внутренних дел, Государственным таможенным комитетом, Белорусской железной дорогой, концернами «Белэнерго», «Белнефтехим», государственным предприятием «Белтрансгаз», а также оценочные данные Национального банка.

В настоящее время практикуется аналитическое и стандартное представление платежного баланса. Аналитическое представление имеет следующую структуру:

484 Раздел IV

13.5. Понятие глобализации. Роль транснациональных

корпораций в современной мировой экономике.

Региональная экономическая интеграция

На рубеже XX—XXI вв. мировая цивилизация столкнулась с достаточно сложными процессами, которые были связаны с принципиальными переменами в экономической и социальной среде в глобальном масштабе, что вызвало изменения в расстановке сил, сферах влияния и борьбу за них. Этот тектонический сдвиг в мировой экономике соразмерен процессам более чем 800-летней давности, когда в Западной Европе происходило становление рыночной экономики, способствовавшей централизации власти, формированию национальных государств и созданию предпосылок для последующего экономического роста. По оценкам западных экспертов, развитие событий в ближайшие 50 лет будет определяться действием интеграционных сил, которые через регионализацию приведут к глобализации. Страны, не участвующие в этом процессе, останутся на обочине истории, в стороне от новой индустриальной пострыночной цивилизации. Таким образом, глобализация представляется первым и главным вызовом XXI в., она обусловливает и усиливает противоречия мировой экономики.

Глобализация — это объективный процесс втягивания всего мирового хозяйства, понимаемого как совокупность национальных рыночных и нерыночных хозяйств, в рыночные отношения и тесное переплетение их экономик, создание единой мировой рыночной экономики с адекватной инфраструктурой. Сегодня мировая экономика, как отмечалось выше, представляет собой совокупность национальных экономик, связанных друг с другом системой международного разделения труда, экономическими и политическими взаимосвязями. Она формируется как единый организм. Иначе говоря, сегодня идут те же процессы, что и 800 лет назад, когда складывались рыночные государственно оформленные экономики.

В начале XXI в. данные процессы характеризуются следующими феноменами:

- интеграцией информационного и финансового пространства;

- интеграцией рынков и производственных систем в глобальном масштабе;

использованием высоких технологий во всех сферах жизнедеятельности общества, что в конечном итоге изменяет образ жизни людей и их мышление;

Основы теории мировой экономики 485

- опережающим развитием информационных, телекоммуникационных технологий и средств транспорта, которые обеспечивают интеграционные процессы;

- переносом центра тяжести в мировой макроструктуре (сельское хозяйство, промышленность и сфера услуг) на сферу услуг, что обусловлено повышением роли образования и качества человеческого капитала в экономическом развитии, использованием науки в производстве.

Последствием глобализации становится постепенное отрицание национального суверенитета государств, остававшихся главными действующими лицами международных отношений на протяжении многих веков. Этот процесс означает формирование единого мирового хозяйства и его новой структуры. Уже сегодня мировая экономика предстает не только в виде простой суммы национальных хозяйств, но и как реально существующая геоэкономика, т.е. мироцелостная экономическая система, единицами которой наряду с национальными государствами являются новые субъекты — транснациональные корпорации (ТНК), международные (межнациональные) компании (МНК), их альянсы, региональные группировки и международные организации, которые связаны определенными взаимоотношениями.

Процесс глобализации мировой экономики идет главным образом по двум направлениям: а) через транснационализацию; б) через регионализацию, или региональную экономическую интеграцию, стран.

Транснационализация — это процесс формирования транснациональных корпораций и их расширения.

Транснациональная корпорация — это компания, осуществляющая основную часть своих операций за пределами страны, в которой она зарегистрирована, и чаще всего в нескольких странах, где она имеет сеть отделений, филиалов и предприятий. Транснационализация осуществляется главным образом через инвестиции, прежде всего прямые иностранные инвестиции (ПИИ), о которых говорилось выше. О степени транснационализации компании судят по доле а) зарубежных активов в суммарном объеме ее активов, б) продаж за рубежом в общем объеме ее продаж, в) численности ее работников в зарубежных филиалах в общей численности занятых в компании.

Наряду с вышеприведенными показателями и на их основа-нии рассчитывается индекс транснациональности компаний, представляющий собой среднюю величину следующих соотношений:

- зарубежных активов и суммарного объема активов;

- зарубежных продаж и общего объема продаж;

486

486