Iv межвузовская студенческая научно-практическая конференция «Социологические чтения 2010»

| Вид материала | Документы |

- Студенческая научно-практическая конференция «Социологические чтения» проходила в этом, 5037.21kb.

- Ежегодная межвузовская студенческая научно-практическая конференция «Образование. Религия., 30.47kb.

- Межвузовская студенческая научно-практическая конференция, 98.74kb.

- Научная и инновационная деятельность кафедры социологии и специальных, 694.4kb.

- Vi республиканская научно-практическая конференция, 79.16kb.

- Межвузовская научно-практическая конференция «Опыт, проблемы и перспективы социально-экономического, 90.07kb.

- Iii межвузовская студенческая научно-практическая конференция «Актуальные проблемы, 76.64kb.

- Всероссийская студенческая научно практическая конференция «студенческая наука стратегический, 28.45kb.

- Ix всероссийская научно-практическая конференция с международным участием «федоровские, 406.01kb.

- Перечень научных и научно технических мероприятий Сыктывкарского лесного института, 28.89kb.

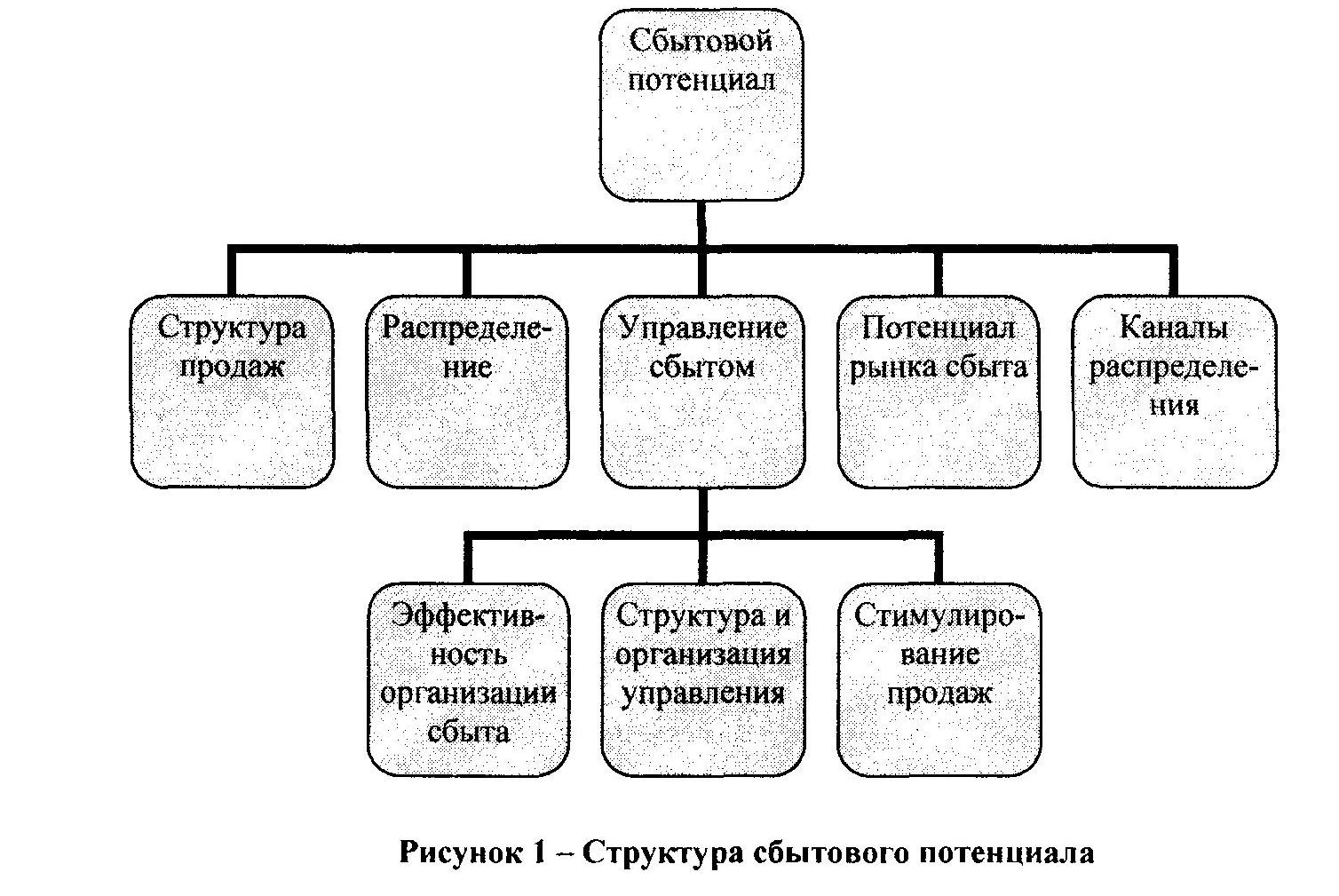

Резюме В статье методика расчета валового регионального продукта самостоятельно адаптирована для Зельвенского района, что предоставило возможность более детального анализа особенностей развития этого региона. Summary Methods calculation of the gross regional product was adapted by itself for region of Zelva in this article that has given a chance for more detailed analysis of the particularities of the development of this region. УДК 339.146.4 (476.6) МЕТОДИКА РАСЧЕТА СБЫТОВОГО ПОТЕНЦИАЛА ПРЕДПРИЯТИЯ Е.П. Бусленко Гродненский государственный университет имени Янки Купалы, г. Гродно. Республика Беларусь Сравнивая и анализируя составляющие сбытового потенциала предприятия, можно выявить недостатки в системе сбыта предприятия и предпринять соответствующие меры для их устранения. Данный процесс обеспечивает получение информации, влияющей на принятие управленческих решений, так как при сравнении и измерении характеристик торговой деятельности организации их можно сравнить с показателями лидирующих фирм для выявления наиболее эффективных процедур. Поэтому важно, чтобы менеджерам по продажам, руководству предприятия и инвесторам была доступна методика по оценке и анализу сбытового потенциала предприятия. Сбытовой потенциал – это имеющиеся рыночные, интеллектуальные, коммуникационные, управленческие и организационно-технические ресурсы, которые можно использовать для решения задач в области сбыта. Рассматриваемая категория применима к любому предприятию. В данном случае, предоставленная методика разработана для предприятия ОАО «Мостовдрев». В настоящее время ОАО «Мостовдрев» – предприятие, занимающееся производством фанеры, ДСП (древесно-стружечных плит), гнуто-клееных деталей, пиломатериалов, синтетических смол и товаров народного потребления. Сложившаяся экономическая обстановка на ОАО «Мостовдрев» характеризуется как сложная. Это непосредственно связано с финансовыми трудностями, которые проявляются, прежде всего, в нестабильности производства и потребления финансово-кредитных и денежных ресурсов. Поэтому применение данной методики позволит проанализировать и оценить составные элементы сбытового потенциала, что в свою очередь поможет определить «узкие» места в системе сбыта. Кроме того, это даст возможность оценить соответствие сбытового потенциала производственному и другим видам потенциала. П  редлагаемая структура сбытового потенциала представлена на рисунке 1. Введение понятия сбытовой потенциал, как экономической категории, позволит оценить полноту использования сбытовых ресурсов предприятия и будет способствовать более обоснованному принятию управленческих решений в области сбыта. По моему мнению, сбытовой потенциал является одним из основных элементов, определяющих величину и условия роста экономического потенциала предприятия. Оценка рыночного потенциала на текущий момент времени уже детально исследована и описана многими авторами. Однако проблема эффективной оценки сбытового потенциала предприятия остается открытой. Также введение такого понятия как сбытовой потенциал предприятия, на мой взгляд, позволит обосновать методический подход к оценке полноты использования сбытовых ресурсов предприятия и будет способствовать более обоснованному принятию управленческих решений в области сбыта. Сбытовой потенциал предприятия можно представить следующими элементами: Р = Рстр + Р кан + Р пот + Ррас + Р упр, где (1) Рстр – структура продаж; Р кан – выбор каналов распределения; Р пот – потенциал рынка сбыта; Ррас – физическое распределение; Р упр – управление сбытом; В свою очередь управленческая составляющая (Р упр) сбытового потенциала состоит из следующих элементов: Р упр = Рсоу + Р стим + Р ЭО, где (2) Рсоу – структура управления сбытом; Р стим – потенциал стимулирования сбыта; Р ЭО – потенциал эффективности организации сбыта. Также нельзя не отметить, что все элементы сбытового потенциала предприятия и по отдельности и в целом служат одной общей цели – обеспечению быстрой и эффективной продажи готовой продукции. Выполнение вышеприведенной совокупностью элементов общей задачи свидетельствует о том, что они взаимосвязаны и взаимодействуют между собой. Таким образом, сбытовой потенциал отвечает требованиям, предъявляемым к системам. Данная система имеет следующие особенности: 1 .Целостность. Все элементы сбытового потенциала служат общей цели, стоящей перед системой. Целостность потенциала обеспечивается реализацией в процессе управления его формированием и использованием следующих принципов: общности и единства целевой функции для сбытового потенциала и каждого его элемента, общности критериев эффективности функционирования и развития элементов и самого потенциала в целом. 2.Сложность. Она проявляется в том, что каждый составляющий элемент сбытового потенциала представляет собой совокупность отдельных частей. Например, сбытовой потенциал предприятия включает в себя каналы распределения, которые состоят из посредников, а в свою очередь, посредники включают в себя оптовиков, розничных торговцев и т.д. Кроме того, в системе существуют обратные материально-вещественные и информационные связи между элементами потенциала. 3.Взаимозаменяемость, альтернативность его элементов. Процесс реализации каждого отдельного вида продукции имеет свои особенности и специфичные черты и поэтому в отдельных случаях некоторые элементы сбытового потенциала могут не использоваться, а ресурсы высвободившиеся в результате деактивации этих элементов направляются для «подпитки» более подходящих в данном случае потенциалов. Также важно понять, что теоретически элементы могут замещать друг друга неограниченно, но существует предел взаимозаменяемости. Кроме того, это процесс периодический по своим количественным характеристикам и по времени. В целом благодаря этой характеристике элементы потенциала обладают способностью достигать сбалансированного равновесия элементов. 4. Инновационность. Способность к восприятию в качестве элементов потенциала новейших сбытовых технологий, способность к развитию путем непосредственного и систематического использования новых идей. 5. Гибкость. Данная особенность свидетельствует о возможностях переориентации сбытовой системы на продажу новой продукции, использование новых каналов распределения и товарных стратегий, применение передовых методов продвижения продукции, видов стратегий и т.д. Требование к повышению гибкости сбытового потенциала особенно актуально в условиях рыночной обстановки, жесткой конкуренции, возрастания колебаний объема и структуры спроса, постоянно меняющихся предпочтений потребителей. Эффективное управление сбытом продукции является одним из главных факторов успеха фирмы. Проблемы, возникающие со сбытом продукции, могут привести к значительным финансовым потерям и частичной или полной остановке производства. Система сбыта продукции любого предприятия должна быть предельно эффективна и ориентирована на потребности рынка. Для того чтобы наиболее полно адаптировать данную систему к потребностям рынка, необходимо использовать специфическую экономическую категорию, которая бы, учитывая внешнюю и внутреннюю среды предприятия, помогла оценить текущую деятельность в области продаж и выявить потенциальные возможности в области совершенствования управления сбытом продукции. Итак, в статье представлены показатели, применение которых позволит: оценить полноту использования сбытовых ресурсов предприятия ОАО «Мостовдрев», выявить «узкие» места в системе сбыта предприятия, оценить соответствие сбытового потенциала ОАО «Мостовдрев» производственному потенциалу, наиболее обоснованно и эффективно принимать управленческие решения в области сбыта, а также позволит предприятию сравнить свои показатели с характеристиками лидирующих фирм. Реализация предложенной методики позволит предприятию в условиях развития рыночных отношений, существенно повысить эффективность функционирования, повысить конкурентоспособность предприятия, а также позволит занять лидирующее положение на рынке. Список литературы

Резюме В статье представлена методика расчета сбытового потенциала для предприятия ОАО «Мостовдрев», которая позволит уменьшить дисбаланс между теоретическими наработками в области сбыта и их практическим применением. Summary Application of the given design procedure of marketing potential will allow the enterprise in conditions of development of market attitudes, it is essential to raise efficiency of functioning, competitiveness of the enterprise, and also will allow to borrow in the lead position in the market. ВАЛЮТА И ВАЛЮТНЫЕ ЦЕННОСТИ КАК ОБЪЕКТЫ БАНКОВСКИХ ПРАВООТНОШЕНИЙ Я.Н. Чухно УО «Гродненский государственный университет им. Я. Купалы», Гродно, Республике Беларусь Сейчас мы живем в эпоху экономической нестабильности. И поэтому валюта стала неотъемлемой частью общества. Поэтому современному человеку необходимо знать и понимать это понятие для того, чтобы в дальнейшем создавать свой бизнес, работать, участвовать в международных отношениях. Валюта (англ. currency) – денежная единица страны, используемая для измерения величины стоимости товаров. Понятие валюты применяется в трех значениях: 1) Денежная единица данной страны, используемая во внешнеэкономических связях и международных расчетах с другими странами (национальная валюта). 2) Денежные знаки иностранных государств (иностранная валюта), а также кредитные и платежные документы, выраженные в иностранных денежных единицах и применяемые в международных расчетах. 3) Международная (региональная) денежная расчетная единица и платежное средство. Деятельность валютного рынка основана, прежде всего, на проведении валютных операций, связанных с переходом прав собственности и иных прав на валютные ценности с использованием в качестве средства платежа иностранной валюты и платежных документов в иностранной валюте; ввозом и пересылкой в Республику Беларусь, а также вывозом и пересылкой из Республики Беларусь валютных ценностей; осуществлением международных переводов. Валюту можно подразделять на различные виды по принципу принадлежности:

Международная валюта, включая также региональные валюты, используется при расчетах среди членов международных союзов, международных фондов или региональных союзов. В настоящий момент в отдельных секторах мировой торговли в качестве международной валюты используется евро. Иностранная валюта занимает центральное место в системе регулирования валютных отношений. Законодательство Республики Беларусь рассматривает категории «деньги» и «валюта» как идентичные по своей правовой природе понятия. Вместе с тем, «валюта» и «деньги» понятия не равнозначные, так как валютой становятся только те деньги, которые признаны мировым сообществом в качестве всеобщих эквивалентов. С точки зрения национального законодательства деньги рассматриваются как две самостоятельные категории. Первая – законное платежное средство, обязательное к приему на всей территории государства, вторая – иностранная валюта. На территории Республики Беларусь обязательным к приему платежным средством является белорусский рубль. Основания, порядок и условия использования иностранной валюты в Республики Беларусь определяются Законом от 22 июля 2003 г. «О валютном регулировании и валютном контроле» № 226 – З (ред. от 03.06.2009 г.) или в установленном им порядке. Под «иностранной валютой» понимаются: А) денежные знаки в виде банкнот, казначейских билетов, монеты, находящиеся в обращении и являющиеся законным платежным средством в соответствующем иностранном государстве или группе государств, а также изъятые или изымаемые из обращения, но подлежащие обмену денежные знаки; Б) средства на счетах в денежных единицах иностранных государств и международных денежных или расчетных единицах. В общем виде валютные ценности представляют собой имущество и обязательства организации, выраженные в иностранных валютах. Они охватывают: 1) иностранную валюту; 2) ценные бумаги в иностранной валюте – платежные документы (чеки, векселя, аккредитивы и другие), фондовые ценности (акции, облигации) и другие долговые обязательства, выраженные в иностранной валюте; 3) драгоценные металлы – золото. Серебро, платина и металлы платиновой группы (палладий, иридий, рутений и осмий) в любом виде и состоянии, за исключением ювелирных и других бытовых изделий, а также лома таких изделий; 4) природные драгоценные камни – алмазы, рубины, изумруды, сапфиры и александриты в сыром и обработанном виде, а также жемчуг, за исключением ювелирных и других бытовых изделий из этих камней и лома таких изделий. По режимам применения иностранная валюта подразделяется на свободно конвертируемую, клиринговую и замкнутую. Свободно конвертируемая (так называемая твердая) валюта – это валюта, свободно и неограниченно обмениваемая на другие иностранные валюты (доллар США, евро, национальные валюты иных стран Европейского союза, японская йена и др.). Валюта клиринга – валюта, согласованная участниками безналичных расчетов на основе взаимного зачета встречных требований и обязательств. Она функционирует в безналичной форме в виде бухгалтерских записей на банковских счетах. Замкнутая (неконвертируемая) валюта – национальная валюта, которая функционирует в пределах только одной страны и не обменивается на другие иностранные валюты (национальные валюты большинства развивающихся стран и государств ближнего зарубежья и т. п.). Резюме Анализируя данную статью, можно сделать вывод, что валюта является неотъемлемой частью современной страны. Без нее нельзя осуществить множество сделок и договоров. Summary According to this article we can say that currency is an important part of a modern society. It is impossible to realize a number of deals and contracts without currency. УДК 336.7 ОБЩИЕ ПОЛОЖЕНИЯ ОБ ОТВЕТСТВЕННОСТИ БАНКОВ Ю.Н. Харченко Гродненский государственный университет имени Янки Купалы, г. Гродно, Республика Беларусь Банковская деятельность является исключительной, поскольку она не допускает возможности объединения ее с иными видами предпринимательской деятельности и необходима для выделения из общих хозяйствующих субъектов специальной группы, обслуживающей денежный оборот, а также обеспечивающей государственный контроль за этой группой субъектов. Ответственность – это наиболее разработанный с количественной и содержательной стороны институт в системе банковского права. Поскольку регулирование банковской деятельности законом отнесено к компетенции Национального банка Республики Беларусь, постольку, реализуя свое право на указанное регулирование, главный банк страны в случаях нарушения законодательства банками применяет меры ответственности, соответствующие серьезности нарушения. Основными причинами многочисленных нарушений банковского законодательства является несовершенство этого законодательства; сложная и непредсказуемая среда, в которой функционируют банки; недостаточный уровень профессионализма как руководителей, так и специалистов банков. Банковская деятельность является лицензионной и поэтому в первую очередь речь должна идти об ответственности лиц, осуществляющих банковскую деятельность без лицензии Национального банка. Согласно ст. 133 Банковского кодекса Республики Беларусь лица, осуществляющие банковскую деятельность без лицензии на осуществление банковской деятельности, несут ответственность в соответствии с законодательством Республики Беларусь. В случае осуществления банковской деятельности без лицензии на осуществление банковской деятельности по решению хозяйственного суда юридическое лицо может быть ликвидировано, а деятельность индивидуального предпринимателя прекращена в порядке, установленном законодательством Республики Беларусь. Доходы, полученные в результате осуществления банковской деятельности без лицензии на осуществление банковской деятельности и взысканные в установленном порядке, направляются в республиканский бюджет. Кроме того, за незаконное осуществление банковских операций без лицензии Национальный банк одновременно принимает меры для привлечения руководителя банка к ответственности, установленной законодательством. Национальный банк вправе отозвать лицензию на осуществление банковской деятельности или приостановить ее действие, в том числе в части осуществления отдельных банковских операций. В случае невыполнения банком или небанковской кредитно-финансовой организацией предписания об устранении нарушений, наличия убытков по результатам деятельности банка или небанковской кредитно-финансовой организации за год, а также если нарушения либо другие действия банка или небанковской кредитно-финансовой организации привели к созданию положения, которое может повлечь за собой неплатежеспособность банка или небанковской кредитно-финансовой организации либо создает угрозу интересам вкладчиков и иных кредиторов, Национальный банк вправе: потребовать принятия мер по улучшению финансового состояния банка или небанковской кредитно-финансовой организации, в том числе изменения структуры активов; внести предложения о замене руководителя банка или небанковской кредитно-финансовой организации либо провести повторную оценку соответствия руководителя, главного бухгалтера банка или небанковской кредитно-финансовой организации квалификационным требованиям и (или) требованиям к деловой репутации; потребовать отстранения руководителя банка или небанковской кредитно-финансовой организации от занимаемой должности; предложить участникам (собственнику имущества) банка или участникам небанковской кредитно-финансовой организации предпринять действия, направленные на увеличение нормативного капитала банка, небанковской кредитно-финансовой организации до размера, обеспечивающего соблюдение ими нормативов безопасного функционирования; изменить для банка или небанковской кредитно-финансовой организации нормативы безопасного функционирования на срок до одного года либо до устранения нарушений; ввести запрет на открытие филиалов (отделений) и (или) создание структурных подразделений банка на срок до одного года либо до устранения нарушений; изменить перечень банковских операций, указанный в лицензии на осуществление банковской деятельности; передать банк или небанковскую кредитно-финансовую организацию во временное управление Национального банка либо назначить временную администрацию в порядке, установленном законодательством Республики Беларусь. Национальный банк вправе применить за одно и то же нарушение одновременно или последовательно несколько мер воздействия в случаях, предусмотренных Национальным банком. Применение мер воздействия осуществляется с учетом характера нарушения, степени его влияния на финансовое состояние банка или небанковской кредитно-финансовой организации, наличия положения, которое может повлечь за собой неплатежеспособность банка или небанковской кредитно-финансовой организации либо создает угрозу интересам вкладчиков и иных кредиторов, исходя из критериев, установленных Национальным банком. Меры воздействия могут быть применены к банку или небанковской кредитно-финансовой организации, если со дня совершения ими нарушения не истекло два года и со дня его выявления – три месяца. Порядок применения мер воздействия к банку и небанковской кредитно-финансовой организации устанавливается Национальным банком. Банк и небанковская кредитно-финансовая организация вправе обжаловать решение Национального банка о применении к ним мер воздействия в порядке, установленном законодательством Республики Беларусь. Банк и небанковская кредитно-финансовая организация несут ответственность в соответствии с законодательством Республики Беларусь и с учетом особенностей, предусмотренных Банковским Кодексом, за неисполнение (ненадлежащее исполнение) своих обязательств. Банк и небанковская кредитно-финансовая организация не несут ответственности за ущерб, причиненный вкладчикам и иным кредиторам неисполнением (ненадлежащим исполнением) обязательств перед ними, если такое неисполнение (ненадлежащее исполнение) обязательств было вызвано действием непреодолимой силы, а также за ущерб, причиненный в результате приостановления операций по счетам, наложения ареста или обращения взыскания на денежные средства и иное имущество физических и юридических лиц. Должностные лица банка и небанковской кредитно-финансовой организации за нарушение ими установленной процедуры заключения сделок несут ответственность, установленную законодательством Республики Беларусь. Если банкротство банка или небанковской кредитно-финансовой организации вызвано его (ее) учредителем (участником, собственником имущества) или другими лицами, в том числе руководителем банка или небанковской кредитно-финансовой организации, имеющими право давать обязательные для этого банка или этой небанковской кредитно-финансовой организации указания либо иным образом определять их действия, то в случае недостаточности имущества банка или небанковской кредитно-финансовой организации на указанных лиц может быть возложена субсидиарная ответственность по их обязательствам. Резюме Банк или небанковская кредитно-финансовая организация несут материальную ответственность за ущерб, причиненный клиентам банка или небанковской кредитно-финансовой организации в случае наложения ареста на имущество этого банка или этой небанковской кредитно-финансовой организации. Национальный банк, банки и небанковские кредитно-финансовые организации не несут ответственности. Summary Bank and non-banking financial institution shall bear responsibility in accordance with the laws of the Republic of Belarus and taking into account the peculiarities stipulated by the Banking Code of the Republic of Belarus. Responsibility in the legal relationship banking as a means of preventing violations of banking laws should be based on the constant analysis of conditions and causes of data breaches. УДК – 330.322.16(476) Инвестиционный климат Республики Беларусь и пути его улучшения Ю.Л. Синяк Гродненский государственный университет им. Я. Купалы, г.Гродно, Республика Беларусь Инвестиционный климат – это обобщенная характеристика совокупности социальных, экономических, организационных, правовых, политических предпосылок, предопределяющих целесообразность инвестирования в ту или иную хозяйственную систему. История сравнительных оценок инвестиционной привлекательности, или инвестиционного климата, насчитывает более 30 лет. В Японии и некоторых других странах используются описательные характеристики инвестиционного климата без попыток его количественной оценки. Существует несколько характерных подходов к оценке инвестиционного климата, из которых наиболее приемлемым является факторный, основанный на оценке набора факторов: характеристика экономического потенциала; общие уровни хозяйствования (развитие отраслей материального производства, степень изношенности основных фондов, незавершенного строительства); зрелость рыночной среды (инфраструктура, приватизация, инфляция, степень вовлеченности населения в инвестиционный процесс, емкость местного рынка, экспортные возможности, присутствие иностранного капитала); политическая ситуация; социальные факторы (уровень жизни населения, величина реальной зарплаты, отношение населения к местным и иностранным предпринимателям, условия работы иностранных специалистов); финансовые (доходы бюджета, доступность бюджетных ресурсов, кредитов в иностранной валюте, уровень банковского процента, сумма вкладов на душу населения, удельный вес долгосрочных кредитов) [1]. Необходимо отметить, что методология оценки инвестиционного климата далека от совершенства. Категории инвестиционного климата присуща значительная доля субъективизма. Инвестиционный климат любой хозяйственной системы характеризуется чрезвычайным динамизмом и постоянно меняется в лучшую или худшую сторону. С принятием в 2001 г. Инвестиционного кодекса в республике значительно улучшилась правовая среда для инвестиционной деятельности. Вместе с тем сохраняются серьезные недостатки: противоречивость нормативных правовых актов, непоследовательность и наличие взаимоисключающих норм. Необходимо завершить формирование нормативно-правовой базы в области налогового, кредитного, валютного, таможенного регулирования инвестиций и обеспечить иностранным инвесторам стабильные, благоприятные условия для предпринимательской деятельности. Весьма актуальной задачей для республики становится проведение ежегодного мониторинга инвестиционного климата. Наиболее подходящим вариантом является отслеживание состояния инвестиционного климата экономики страны без выделения отдельных хозяйственных систем (отраслей, регионов, экономических зон). С этой целью Минэкономики и другими заинтересованными органами должна быть разработана методика расчета критериев инвестиционного климата и осуществления такого мониторинга. Одновременно необходимо организовать сотрудничество с одним из ведущих специализированных международных агентств по получению странового инвестиционного рейтинга [2]. Согласно расчетам, потребность в инвестициях на 2002–2010 годы составит 39 млрд. долларов США. Общий объем инвестиций в основной капитал в 2010 г. должен возрасти по сравнению с 2000 г. в 2,2–2,5 раза. Это даст возможность обеспечить расширение воспроизводственных пропорций, повышение и конкурентоспособности выпускаемой продукции на внешнем и внутреннем рынках и как результат – более полно удовлетворить потребности народного хозяйства и населения страны в средствах производства и потребительских товарах [1]. В пятерку основных стран-инвесторов входят: Россия (2/3 объема иностранных инвестиций – 2864,6 млн. долларов США), Швейцария, Австрия, Германия, Латвия. Список литературы

Резюме Оценка инвестиционной привлекательности территории является важнейшим аспектом принятия любого инвестиционного решения. Чем сложнее ситуация в стране, тем в большей степени опыт и интуиция инвестора должны опираться на результаты экспертной оценки инвестиционного климата. Summary The estimation of investment appeal of territory is the major aspect of acceptance of any investment decision. The more difficult a situation in the country, the in a greater degree experience and intuition of the investor should lean against results of an expert estimation of an investment climate. Способы уклонения от уплаты налогов Когут В.С. Гродненский государственный университет имени Янки Купалы, г. Гродно, Республика Беларусь Важнейшей тенденцией развития современной налоговой системы является ее криминализация, рост масштабов налоговой преступности. Касютина Р.В. считает, что под налоговой преступностью следует понимать, общественно-опасное, социально-правовое явление, включающее в себя совокупность преступлений, объектом которых являются охраняемые уголовным законом отношения по поводу взимания налогов и иных обязательных платежей, а также осуществления контроля за своевременностью и полнотой их уплаты [1, с. 95]. Уклонение от уплаты налогов – это наиболее распространенное и наиболее опасное из налоговых правонарушений. Осуществляется, как правило, в виде незаконного использования организацией налоговых льгот, несвоевременной уплатой налогов и сокрытием доходов, непредставления или несвоевременного представления документов, необходимых для исчисления и уплаты налогов. Таким образом, при уклонении от уплаты налогов физические и юридические лица являются плательщиками по закону, но уменьшают свои налоговые обязательства, либо вообще не уплачивают налоги или уплачивают их не должным образом, используя способы, прямо или косвенно запрещенные законом. Способы, используемые для избегания уплаты налогов или снижения их размеров, достаточно разнообразны и многочисленны. В настоящее время известно более двухсот способов уклонения от уплаты налогов, появление которых связано с развитием науки и техники, что позволяет лицам, имеющим специальное образование, разрабатывать со временем наиболее изощрённые. Всё многообразие налоговых преступлений и способов их совершения можно объединить в следующие группы и виды: 1. Полное или частичное неотражение результатов финансово-хозяйственной деятельности организации в документах бухгалтерского учета: осуществление сделок без документального оформления, неоприходование товарно-материальных ценностей, неоприходование денежной выручки в кассу. 2. Использование необоснованных изъятий и скидок: отнесение на издержки производства затрат, не предусмотренных законодательством. 3. Искажение экономических показателей, позволяющее уменьшить размер налогооблагаемой базы. Завышение стоимости приобретенного сырья, топлива, услуг, относимых на издержки производства и обращения; отнесение на издержки производства расходов в размерах, превышающих действительные; отнесение на издержки производства расходов, не имеющих места в действительности. 4. Искажение объекта налогообложения: занижение объема (стоимости) реализованной продукции, работ, услуг. 5. Маскировка объекта налогообложения: фиктивный бартер; лжеэкспорт; фиктивная сдача в аренду основных средств; подмена объекта налогообложения. 6. Нарушение порядка учета экономических показателей: отражение цифровых результатов финансово-хозяйственной деятельности в ненадлежащих счетах бухгалтерского учета. 7. Использование особых отношений со специально созданными посредническими аффилированными фирмами, в том числе зарегистрированными в оффшорных зонах. Следует отметить, что уклонение от уплаты налогов отражается как непосредственно на экономике, так и в целом на государстве. Республиканские и местные бюджеты недополучают причитающиеся средства, в связи, с чем им приходится ограничивать себя в расходах, что непосредственно отражается в виде приостановки реализации некоторых государственных программ и т. д. Кроме того, неуплата налогов может иметь серьёзные экономические последствия в виде нарушения принципов конкуренции. Два одинаковых предприятия, занимающихся, например, производством определённых товаров, будут находиться в неравных условиях в случае уклонения одного из них от налоговых платежей. Обозначить все способы уклонения от уплаты налогов просто не представляется возможности, поэтому в статье были раскрыты их основные группы. Список литературы

Резюме Уклонение от уплаты налогов – это наиболее распространенное и наиболее опасное из налоговых правонарушений. Оно отражается как непосредственно на экономике, так и в целом на государстве. Summary Tax evasion is one of the most widely spread and most dangerous of tax offences. Its directly affects not only on the economy, but also on the state generally. РОЛЬ ГОСУДАРСТВА В СМЕШЕННОЙ ЭКОНОМИКЕ Т. С. Трахимчик Гродненский государственный университет имени Янки Купалы, г. Гродно, Республика Беларусь Проблема совершенствования государственного управления экономикой и регулирования рынков относится к числу основополагающих в экономической науке. На современном этапе она является особенно актуальной в связи с общесистемным кризисом и появлением пробелов именно в управлении экономикой. Сейчас происходит давно назревший отход от догматически понимаемых постулатов монетаризма и остро ощущается необходимость новой стратегии государственного управления, основанная на концепции активного участия не только государства – регулятора, но и государства – собственника рыночных процессов. В основу предполагаемого подхода положены приоритет национальной и экономической безопасности, ставка на внутренние источники роста и государственное стимулирование развития промышленности, преодоление разрыва между финансовым и реальным секторами экономики и социальная направленность стратегии государственного управления экономических преобразований в стране. Основные направления новой стратегии государственного управления экономикой включают: формирование и усиление государственного сектора экономики; государственное стимулирование роста промышленности по приоритетным направлениям и поддержку инновационного процесса; государственное регулирование товарных, финансовых и информационных рынков, внешнеэкономических процессов; государственное управление на региональном уровне. Государственная поддержка инновационных процессов. Эффективность регулирования экономики государством в период научно-технической революции во многом определятся его влиянием на инновационный процесс. Основным преимуществом централизованной системы управления является возможность концентрации ресурсов и научных кадров на стратегических инновационных направлениях. Передовые страны достаточно близко подошли к оптимальной конвергентной системе инноваций. Большинство передовых стран достигло высоких уровней развития вследствие опережающего роста науки и инноваций по отношению к промышленности. При этом такие страны, как Япония, даже в трудные периоды истории наращивали ассигнования на НИОКР, учитывая их значение для будущего подъема производства. Государственное регулирование товарных, финансовых и информационных рынков. Государственное регулирование рынков составляет наиболее развитую часть государственного управления экономикой. Рынок в той или иной форме существовал всегда и во всех странах регулировался государством с момента его возникновения. Накоплен значительный арсенал приемов государственного регулирования. Спецификой современного этапа являются резкое усиление роли и увеличение объемов финансовых и информационных рынков, формирование новых информационно-финансовых институтов, регламентирующих и регулирующих рынки. Так же как отрасли и отраслевые комплексы, соответственные им рынки классифицируются по степени их важности для национальной и экономической безопасности страны, использования имеющегося потенциала российских компаний для отвоевания данного рынка у иностранных конкурентов и дальнейшего закрепления на соответствующем рынке. В зависимости от места на классификационной шкале выбирается модель государственного регулирования внешнеэкономической деятельности: от значительного протекционизма до полной открытости, а так же необходимая степень прямого государственного управления. Регулирующий данный рынок государственный орган (министерство, госкомитет и т. п.) лицензируют его участников и контролирует исполнение установленных правил поведения на рынке и соблюдения его нормативов. На стратегически важных или жизнеобеспечивающих рынках (продовольственный) холдинг проводит государственную политику, направленную на поддержание целевых цен путем закупки продукции и товарных интервенций. Для экспортоориентированных высокотехнологичных отраслей государство в рамках государственного холдинга создает специализированные компании, занимающиеся маркетингом, проведением товаров на внешние рынки. Регулирование товарных рынков во многом определяется регулированием финансового рынка. При этом необходимым условием подъема экономики являются стабильность национальной валюты не столько по отношению к доллару и другим СКВ, сколько в контролируемой государством предсказуемости ее изменений. Финансовые рынки передовых стран играют огромную роль в поддержании высокого объема их внутренних рынков, составляя около 50% ВВП. Объем российского фондового рынка и особенно рынок акций не соответствуют современному уровню нашей промышленности, а тем более ее потенциалу. У большинства компаний не хватает опыта и средств для продвижения своих акций на рынке, поэтому на данном этапе государство должно помочь расширению активов компаний, первичному размещению их акций. Государство может реализовать свои цели обеспечения наблюдаемости и управляемости экономикой, осуществляя следующие мероприятия по установлению контроля над информационными рынками: информационно обустроить основные товарные рынки, обеспечить лицензирование участников рынка, сертификацию использованной информации, обучение специалистов по каждому сегменту рынка, создать базы данных по всем участникам рынка, их активам, финансовому состоянию, задолженностям и т. д. Государственное регулирование внешнеэкономических процессов. Стремление к открытости экономики в период общей глобализации вполне закономерно. Исследования Гарвардского университета, проведенные по 115 странам, показали, что в тех странах, где проводилась политика закрытости экономики среднегодовой рост ВВП составил 0.7%, а при политике открытости этот показатель был примерно в 5 раз больше. Однако определенные меры протекционизма имеются сейчас практически во всех странах. Для развитых стран весьма характерна тарифная эскалация. То есть разрыв импортных пошлин на сырье и готовую продукцию. Характерно. Что в период перехода к рынку многие страны после первоначальной либерализации внешней торговли прибегают к протекционистским мерам. Государственное управление на региональном уровне. Проблема государственного управления регулирования тесно связана с региональной политикой. На начальном этапе реформ был взят курс на предоставление регионам максимальной самостоятельности в рамках Федерации. Однако предоставление регионам права почти бесконтрольно распоряжаться трансфертами и региональными бюджетами привело к неэффективному использованию средств в отдельных регионах. Попытка ограничения в регионах действий власти наталкивались на сопротивление субъектов федерации, часть из которых сумела добиться особых условий в разграничении полномочий с центром, что создало опасность сепаратизма и превращения федерации в конфедерацию. Предотвращение ее – одна из задач государственного управления экономикой. Кроме того, федеральный центр должен обеспечивать равноправное развитие регионов и устранение региональных диспропорций. Для укрепления единого экономического пространства необходимо бороться со всеми проявлениями ограничений межрегиональной торговли. Одновременно предстоит разработать законодательную базу, надежную систему стимулов и гарантий для решения первоочередных задач развития информационных технологий, глобальных компьютерных систем и эффективных коммуникаций, обеспечивающих прорыв в области организации управления на всех уровнях экономики. Конкурентное преимущество на данном этапе будет иметь страна, которая сможет образовать механизмы быстрого и экономически эффективного освоения создаваемых и заимствованных крупных институциональных моделей, применения их в практике экономической жизни посредством современных информационных технологий, новейших средств массовой информации включая Internet. Необходимо создать специальный государственный орган, занимающийся идеологической поддержкой нового этапа реформ стратегического управления экономикой. Литература 1. Герасимов, Н.В. Экономическая система: генезис, структура, развитие / Н.В. Герасимов. – Мн.: Наука и техника,1991. 2. Экономическая теория / под ред. Н.И. Базылева, С.П.Гурко. – Мн. : БГЭУ,1996. 3. Рыночная экономика. Учебник. Том 1, часть 1. Издательство «Соминтек». Москва 1992. 4. Лифшиц, А. Введение в рыночную экономику / Ред. А. Лифшиц, И. Никулина. – М.: Высш. шк., 1995. – Гл. 7. Резюме: В данной статье рассматривается роль государства в смешенной экономике. ПРОБЛЕМА БЕДНОСТИ В РЫНОЧНОЙ ЭКОНОМИКЕ Миканович Т.В. Гродненский государственный университет имени Янки Купалы г. Гродно, Республика Беларусь Бедность всегда являлась актуальной проблемой, но в современном мире этот вопрос стоит особенно остро. В настоящее время значительная часть населения находиться за чертой бедности или близко к границе «социального дна». Это особенно заметно на фоне сильного расслоения, когда разница в доходах бедных и богатых составляет десятки, сотни и тысячи раз. И этот процесс имеет динамический характер, бедные становятся беднее, а богатые еще богаче. Интерес к бедности вполне объясним - она считается одной из самых глубоких социальных проблем и имеет двухсотлетнюю историю. Социальное неравенство существовало на протяжении практически всей разумной истории человечества. Не смотря на то, что во все века неравенство осуждалось, подвергалось уничтожающей критики и никогда не вызывало симпатий у членов общества, люди в ходе исторической практики с поразительным упорством сопротивлялись созданию «совершенных» обществ, основанных на социальном равенстве и отсутствии угнетения и принуждения одних социальных групп другими. Истоки социального неравенства многие современные ученые видят в природных различиях людей по физическим данным, личностным качествам, внутренней энергии, а также по силе мотивации, направленной на удовлетворение наиболее значимых, насущных потребностей. Первоначально возникающее неравенство обычно крайне неустойчиво и не приводит к закреплению социальных статусов. Один из источников социальной напряженности в любой стране – разница в уровнях благосостояния граждан, уровне их богатства. Уровень богатства определяется двумя факторами: 1) величиной имущества всех видов, находящегося в собственности отдельных граждан; 2) величиной текущих доходов граждан. Уравнительная организация экономической жизни убивает у людей стимулы к производительному труду. Ведь все мы рождаемся разными и наделены разными способностями, некоторые из которых встречаются реже других. Поэтому на общенациональном рынке труда спрос на более редкие способности намного превышает предложение. А это ведет к росту цены трудовых способностей таких людей, то есть их доходов. Впрочем, люди с одинаковым типом способностей выполняют одни и те же обязанности тоже по-разному, с разной производительностью труда и качеством продукции. Бедность и неравенство – понятия, тесно связанные между собой. Неравенство характеризует неравномерное распределение дефицитных ресурсов общества: денег, власти, образования и престижа между различными слоями населения – в этом заключается социальное неравенство. Основным измерителем неравенства выступает количество ликвидных ценностей. Эту функцию обычно выполняют деньги, и их количество определяет место индивида или семьи в социальной стратификации. Неравенство характеризует общество в целом, бедность же касается только части населения. Таким образом, бедность – это экономическое и социокультурное состояние людей, имеющих минимальное количество ликвидных ценностей и ограниченный доступ к социальным благам. В зависимости от того, какие потребности человек способен удовлетворить, выделяют три вида бедности, при этом исходят из трех основных концепций: абсолютной, относительной, субъективной. Абсолютная бедность – состояние, при котором индивид на свой доход не способен удовлетворить даже базисные потребности в пище, жилище, одежде, тепле, либо способен удовлетворить только минимальные потребности, обеспечивающие биологическую выживаемость. Численным критерием выступает порог бедности (прожиточный минимум). Относительная бедность – невозможность поддерживать уровень приличествующей жизни, или некоторый стандарт жизни, принятый в данном обществе. Относительная бедность показывает то, насколько вы бедны в сравнении с другими людьми. Субъективная бедность – базируется на оценках собственного положения самими людьми; чувствующие, что не имеют достаточно, чтобы жить, сами для себя определяющие уровень бедности. Бедность является результатом нескольких факторов: Демографический – возраст, состав и размер семьи, пол. Экономический – безработица, общий уровень производства и производительность, структура рынка труда, неравенство трудоспособного населения на рынке труда, уровень доходов и потребления. Медицинский – инвалидность, слабое здоровье, продолжительная болезнь. Психологический. Влияние безработицы на бедность самое большое, когда глава семей лишаются рабочего места, особенно если это единственный источник семейного дохода. Потеря занятости грозит чем-то большим, нежели потерей дохода – выпадением из сети привычных сообществ. В рыночной экономике «полная занятость» постоянно сопровождается безработицей, когда часть работоспособного населения, временно или постоянно не имеют работу. Добиться того, чтобы было занято все трудоспособное население, практически невозможно. Одни – вступают в рабочую силу, другие – выходят из ее состава, третьих – увольняют, четвертые – находятся в поисках рабочего места, т.е. происходит нормальное, объективное движение рабочей силы, часть которой остается без работы на какой-то промежуток времени. Чрезмерная безработица влечет за собой большие экономические и социальные издержки. Безработица приводит к бездеятельности определенной части трудоспособного населения, как следствие – к потере квалификации, упадку моральных устоев, распаду семьи, к общественным и политическим беспорядкам. А современная рыночная экономика нуждается в высококвалифицированных работниках, способных творчески подходить к выполнению своих функций, принимать неординарные решения, нести ответственность за них, осуществлять поиск новых конструктивных идей. Таким образом, бедность возникает из таких факторов как общий уровень производства и производительность, из структуры рынка труда и ассоциируется с трудовыми процессами. Неравенство в доступе к рынкам труда необходимо понимать как часть процесса социальной и экономической стратификации, одним из результатов которого является бедность. Дифференциация и неравенство на рынке труда, первичным образом обуславливает дифференциацию в уровне жизни – сами по себе важные определители общего уровня бедности. В широком смысле бедность отражает превалирование на рынке труда низкооплачиваемых работ и процессов, нестабильную, часто граничащую с безработицей, занятость, которые толкают людей в безработицу и экономическую неактивность. Реальный уровень безработицы по оценке значительно выше за счет лиц, самостоятельно ищущих работу, находящихся в частично оплачиваемых или полностью неоплачиваемых отпусках, работающих не по своему желанию неполный рабочий день или неделю. Список литературы

3. Экономическая теория : учеб. Пособие / Л. Н. Довыденко. Под общ. ред. Л.Н. Довыденко. – Минск: Выш. шк., 2008. Резюме В статье рассматривается проблема бедности в рыночной экономике. Summary In article the poverty problem in market economy is considered. ПРЕДПРИНИМАТЕЛЬСТВО В РЕСПУБЛИКЕ БЕЛАРУСЬ В. Б. Илларионова Гродненский государственный университет имени Янки Купалы, г. Гродно, Республика Беларусь Предпринимательство – одна из важнейших составляющих современной экономики. В странах рыночной экономики предпринимательство получило широкое распространение и составляет подавляющую часть среди всех форм организаций. За последние десять лет в Беларуси появились миллионы предпринимателей и собственников. В связи с приватизацией за государством осталась лишь часть организаций и предприятий, а остальные перешли в частное владение. Основную часть белорусского предпринимательства составляет малый и средний бизнес. Малое предпринимательство является важным фактором т.к. способствует успешному решению следующих проблем:

Все эти и другие экономические и социальные функции малого и среднего предпринимательства ставят его развитие в разряд важнейших государственных факторов роста экономики, делают неотъемлемой частью реформирования экономики Республики Беларусь. Существуют различия в предпринимательской активности населения западной и восточной территории Беларуси. С одной стороны, это вызвано приграничным сотрудничеством со странами, достигшими определенных успехов на пути рыночных преобразований, с другой стороны, – следствия неоднозначного отношения в обществе предприимчивым людям. Непонимание или понимание и поддержка является существенным фактором, затрудняющими или способствующими развитию бизнеса частного предпринимателя на основе ментальностных, этнических, конфессиональных и других характеристик местного населения. Для Республики Беларусь, как и большинства стран с переходной экономикой, актуальна разработка и осуществление эффективной региональной политики с целью устранения неравенства в уровне и условиях жизни на отдельных территориях, повышения конкурентоспособности регионов. Поэтому важно выявить факторы и исследовать возможности повышения предпринимательской активности населения. Всего по Республике Беларусь число индивидуальных предпринимателей составляет 215 584 чел. Большая часть малых предприятий и индивидуальных предпринимателей сконцентрирована в Минске. В 2009 г. число индивидуальных предпринимателей, осуществляющих свою деятельность в г. Минске, составляет 44 376 чел., тогда как в Могилевской области наименьшая численность 22 399 чел. Основной проблемой областного предпринимательства является неравномерность распределения субъектов хозяйствования на территории региона. Практически во всех областях малый бизнес примерно на 50% сосредоточен в областных центрах. Крайне слабо развито малое предпринимательство в малых городах и сельской местности, хотя именно для них характерны наибольший дефицит товаров и услуг, проблемы трудоустройства и т.п. Цифры подтверждают, что предприниматели уже сегодня обеспечивают значительную часть бюджета. На данный момент предприниматели хотят, чтобы правила, по которым они создают и ведут бизнес, были прозрачными и стабильными. Многое зависит и от того, насколько оперативно и качественно сформирована нормативно-законодательная база, обеспечивающая гарантии собственности, равные условия хозяйствования и конкурентную среду. В последнее время изменения в нормативно-правовой базе происходят едва ли не каждый день – в таких условиях сложно просчитать бизнес-план хотя бы на год. Поэтому многие инвесторы по-прежнему считают нормативно-правовую сферу в Беларуси «сложной и непоследовательной». Также проблемой является то, что сегодня практически половина предприятий малого и среднего бизнеса занимается торговлей и общественным питанием. И лишь каждое пятое – занято в промышленности. Для того чтобы их доля росла, нужна государственная поддержка. Не менее существенное влияние оказывает на предпринимательство менталитет, образование и психологическая готовность населения открывать собственное дело. Для того чтобы этот сектор экономики стал приоритетным, надо готовить население к проявлению бизнес-активности, создавать центры поддержки предпринимательства, бизнес-инкубаторы, технопарки. Итак, можно сделать следующие основные выводы: Во-первых, в Республике Беларусь используется в экономике модель «доминирующего государства», которая предполагает ориентацию предпринимательской деятельности не только и не столько на критерии экономической целесообразности, сколько на другие институциональные установки, вытекающие из социальных и политических соображений. Во-вторых, основным элементом белорусской институциональной системы является государство, ориентированное преимущественно на административно-правовые методы управления. При этом рычаги рыночного регулирования функционируют как вспомогательные. В результате методы регулирования хозяйственных процессов существенно отличаются от рекомендуемых классической экономической теорией. В-третьих, серьезным недостатком современного этапа развития является преимущественная ориентация на механизмы принуждения, в том числе и к действиям, противоречащим экономическим интересам предпринимательских структур и их работников. В основу формирования белорусской институциональной системы следует положить формирование таких институтов, которые обеспечивали бы не снижение значимости коллективных и личных экономических интересов, а их согласование с потребностями общества. В-четвертых, не исключено, что экономическая необходимость будет порождать процессы, ведущие к практическому применению такой модели, в которой будет найдено оптимальное для белорусских условий сочетание государственных институтов регулирования хозяйственной жизни с развитием предпринимательства, и предпринимательский сектор экономики перестанет играть лишь вспомогательную роль. В-пятых, очевидна необходимость использования стимулирующих возможностей каждой формы собственности, что должно обеспечиваться соответствующими институциональными условиями. В конечном счете развитие предприятий должно базироваться на результатах их собственной деятельности, а не на финансовой поддержке со стороны государства. В-шестых, предпринимательский сектор экономики сможет успешно развиваться в случае, если будет обеспечено существенное снижение трансакционных издержек входа на рынок (в том числе снижение расходов на регистрацию предприятия и получение необходимых лицензий, минимизация потерь от проверок со стороны контролирующих органов). При этом усиление контролирующих функций государства целесообразно лишь до того момента, пока предельные трансакционные издержки контроля не сравняются с дополнительным предельным доходом от такого контроля. Список литературы

Резюме: В данной статье рассматривается специфика развития предпринимательства в Республике Беларусь. БАНКОВСКАЯ СИСТЕМА РЕСПУБЛИКИ БЕЛАРУСЬ: ОБЩАЯ ХАРАКТЕРИСТИКА А.Д. Баклага Гродненский государственный университет имения Янки Купалы, Гродно, Республика Беларусь Банковская система – одна из важнейших и неотъемлемых структур рыночной экономики. Она представляет собой инструмент, с помощью которого, воздействуя через деньги, валюту, регулирует структуру, поддерживает стабильное функционирование денежного обращения и всей экономики в целом. По существу, банковская система – это сердце хозяйственного организма любой страны. Отечественным банкам, как и всей нашей экономике, не повезло во многих отношениях. Долгие годы административное, зачастую непрофессиональное мышление подменяло экономический подход, и в результате подлинные экономические функции кредитных учреждений из главных превращались во второстепенные. Роль банков так часто игнорировалась, их экономическое назначение было до такой степени снижено, что даже сейчас, когда наша страна начала жить по иным экономическим законам, многие люди – а среди них и государственные чиновники, и промышленники, и торговцы – не уделяют деятельности банков того внимания, которое оно заслуживает. Практическая роль банковской системы РБ определяется тем, что она управляет в государстве системой платежей и расчетов; большую часть своих коммерческих сделок осуществляет через вклады, инвестиции и кредитные операции; наряду с другими финансовыми посредниками банки направляют сбережения населения к производственным структурам. Коммерческие банки, действуя в соответствии с денежно-кредитной политикой государства, регулируют движение денежных потоков, влияя на их общую массу. Стабилизация роста денежной массы – это залог снижения темпов инфляции, обеспечение постоянства уровня цен, при достижении которого рыночные отношения воздействуют на экономику самым эффективным образом. Стоит отметить и стратегические цели развития банковской системы Республики Беларусь:

Достижение данных целей обеспечит более эффективное развитие нашей банковской системы, но для того, чтобы она вышла на мировой уровень развития необходимо провести совершенствование государственной политики в отношении банков и небанковских кредитно-финансовых организаций. Под совершенствованием банковской системы понимается комплекс мероприятий по формированию у коммерческих банков ресурсной базы, достаточной для активной финансовой поддержки реального сектора по доступным для него процентным ставкам, а также юридическое оформление пределов полномочий центрального банка. Совершенствование будет проводиться по следующим основным направлениям:

В заключение хотелось бы отметить, что у банковской системы Республики Беларусь есть перспективы развития, но для этого требуется некоторое реформирование в направлении разгосударствления, приватизации, развития конкуренции и привлечения иностранного капитала, а так же укрепление устойчивости банковской системы, обеспечивающее приближение ее параметров к европейскому уровню. Литература: 1. Довнар, Ю. П. Банковское право. Общая часть / Ю. П. Довнар. – Мн.: Амалфея, 2007. – 336 с. Резюме В данной статье рассмотрены общие характеристики банковской системы Республики Беларусь, а также основные пути её совершенствования. Summary In this article the basic priorities of social policy of Republic of Belarus are considered. Also, it is offered the statistician of some social indicators for acquaintance. |