Иємства та сформувати комплекс захисних реакцій, спрямований на забезпечення стійкого функціонування І розвитку фінансової системи країни в посткризових умовах

| Вид материала | Документы |

СодержаниеКлючові слова |

- Методика аналізу та оцінки стійкого розвитку регіону Аналіз та оцінка стійкого розвитку, 596.86kb.

- Ається значення достатності капіталу банківських установ для функціонування банківської, 136.39kb.

- Проблеми та перспективи розвитку банківської системи україни в умовах глобалізації, 222.66kb.

- Україна арбузинська районна державна адміністрація миколаївської області, 37.89kb.

- Ь сприятливі умови для нормального функціонування І розвитку органів державної влади,, 91.99kb.

- Питання інвестування належать до одних з найважливіших, від яких залежить функціонування, 89.4kb.

- Зміст вступ, 2539.36kb.

- Концепція розвитку системи кредитної кооперації Загальна частина, 122.9kb.

- Закон україни, 563.58kb.

- Тема: Взаємодія кислот з основами. Реакція нейтралізації Мета, 80.69kb.

Шифр роботи – PM89

МОДЕЛЮВАННЯ СТАНУ ФІНАНСОВОЇ БЕЗПЕКИ СУБ’ЄКТІВ ІЄРАРХІЧНОЇ СИСТЕМИ ЕКОНОМІЧНИХ ВІДНОСИН УКРАЇНИ

Анотація. Розроблено технологія та моделі діагностування безпеки суб’єктів ієрархічної системи фінансових відносин, що на основі застосування CASE-технології та методів математичного та динамічного програмування надають можливість оцінити ступінь захисту пріоритетних фінансових інтересів підприємства та сформувати комплекс захисних реакцій, спрямований на забезпечення стійкого функціонування і розвитку фінансової системи країни в посткризових умовах.

Abstract. Technology and models of diagnostic safety of subjects of the financial relations hierarchical system, that on the basis applications of CASE-technology and methods of the mathematical and dynamic programming give possibility to estimate the degree of defense priority financial interests of enterprise and form the complex of protective reactions, directed on providing of the proof functioning and to development of the financial system of country during the after creases terms is developed.

Ключові слова: моделювання фінансової безпеки, криза, реінжиніринг бізнес-процесів, марківські процеси, нелінійне програмування, CASE-технології.

Вступ. Глобалізація економіки держав у цілому та їх фінансових систем, зокрема, окрім розширення можливостей щодо реалізації фінансових інтересів суб’єктів макро-, мезо- і мікрорівней, є генератором системи нових загроз, які пов’язано з високим ступенем мобільності фінансових ринків, збільшенням обсягу капіталів, посиленням конкуренції, а, отже, й загостренням суперечностей між економічними агентами як наслідок нерівномірності їх розвитку та ускладнення характеристик системи фінансових відносин в умовах виходу зі світової фінансової кризи. В таких умовах є доцільним і необхідним формування надійної системи захисту, і перш за все, фінансових інтересів підприємства, функції якої має виконувати система його фінансової безпеки. Ці тенденції змушують їх здійснювати перебудову своєї діяльності, інтенсивно розвиватися та впроваджувати нові інформаційні технології, постійний розвиток яких розширює можливості моделювання систем управління.

Вивченню проблем фінансової безпеки та аспектів її моделювання приділяють увагу такі вчені, як О. Барановський [1], І. Бланк [2], А. Єпіфанов [11], М. Єрмошенко [3], М. Кизим [5], Т. Клебанова [5], О. Пластун [11] та ін.

Віддаючи належне науковій та практичній значущості праць названих авторів, необхідно підкреслити, що певне коло завдань є недостатньо розвинутими, зокрема питання розроблення та вдосконалення управлінських алгоритмів, моделей та технологій діагностування фінансової безпеки суб’єктів ієрархічної системи економічних відносин України, що стримує процес взаємопроникнення та взаємозалежності національних фінансових систем, перешкоджає формуванню ефективної інфраструктури управління, особливо в посткризових умовах їх функціонування.

Вступаючи у фінансові відносини ієрархічної фінансової системи, кожен з суб’єктів (держава, регіон і підприємство) є носієм фінансових інтересів, неспівпадіння яких створює загрози їх реалізації. Відзначимо, що оскільки підприємство є найактивнішою первісною ланкою створення національного доходу держави, забезпечення його спроможності до захисту власних фінансових інтересів потребує розроблення відповідних інструментів своєчасного виявлення слабких сигналів загроз як у внутрішньому, так й у зовнішньому середовищі його функціонування, та розроблення заходів щодо їх запобігання або адаптування до них.

З огляду на означене, метою роботи є розроблення технології та моделей діагностування стану фінансової безпеки підприємства з огляду на динаміку стану суб’єктів фінансових відносин мезо- та макрорівней. Інформаційною базою роботи є дані офіційної звітності щодо макроекономічного розвитку України та її регіонів, матеріали первинної звітності машинобудівних підприємств Харківського регіону, наукові видання.

Результати. Як було зазначено вище, ефективність реалізації процесу діагностування фінансової безпеки як складовою процесу управління нею, перш за все залежить від використання сучасних управлінських концепцій та інформаційних технологій проектування. Однією з таких концепцій є реінжиніринг бізнес-процесів, яка дозволяє розглядати діяльність суб'єктів фінансових відносин у країні за програмно-алгоритмічною сутністю, виділяючи окремі бізнес-процеси у командні «процедури і функції», що надає змогу щонайкраще узгоджувати їх інтереси.

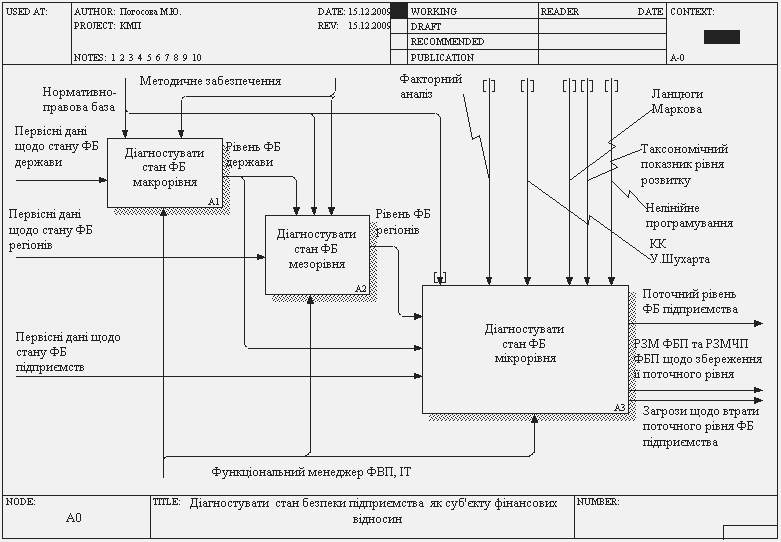

Однією з умов успішної реалізації інжинірингу бізнес-процесів є використання єдиного стандарту корпоративного проектування, так званих CASE-засобів [9]. На рис. 1 подано діаграму декомпозиції процесу діагностування фінансової безпеки суб’єктів ієрархічної системи фінансових відносин України у стандарті IDEF0.

Результати реалізації підпроцесів блоків А1 та А2 (рис. 1) свідчить про наявність певної неузгодженості динаміки інтегрального рівня фінансової безпеки України та її регіонів (за середніми значеннями) у 2000 – 2009 рр. [6]. Для пояснення означених тенденцій та з’ясування ступеню зв’язку динаміки рівня фінансової безпеки України та регіонів автором було проведено кореляційний аналіз, узагальнені результати якого представлено на рис. 2, 3 та полягають у такому.

Рис. 1. Діаграма декомпозиції процесу діагностування фінансової безпеки суб’єктів ієрархічної системи фінансових відносин України

Рис. 2. Діаграма тісноти та спрямованості статистичного зв’язку рівнів фінансової безпеки регіонів та складових фінансової безпеки України

Рис. 3. Діаграма тісноти та спрямованості статистичного зв’язку складових фінансової безпеки регіонів України та її рівня у державі

Різноспрямованість динаміки стану фінансової безпеки суб’єктів макро- і мезорівня пояснюється особливостями їх бюджетної та боргової складових: 1) зростання рівня бюджетної безпеки України за рахунок збільшення величини перерозподілу

ВВП через зведений державний бюджет та значної варіації обсягу міжбюджетних трансфертів призводить до погіршення стану фінансової безпеки регіонів (а, саме, їх бюджетної складової); 2) залучення державою додаткових кредитних ресурсів для забезпечення виконання своїх функцій та делегованих органам місцевого са-моврядування повноважень призводить до погіршення боргової безпеки України, але створює передумови поліпшення бюджетної та інвестиційної безпеки регіонів, як бази покращення загального стану фінансової безпеки суб’єктів мезорівня.

Тісний кореляційний зв'язок динаміки рівня фінансової безпеки регіонів та складових (бюджетної, грошово-кредитної, валютної, боргової, фондової. Страхової та банківської) фінансової безпеки України доводить ієрархічність формування спроможності економічних агентів щодо захисту своїх фінансових інтересів.

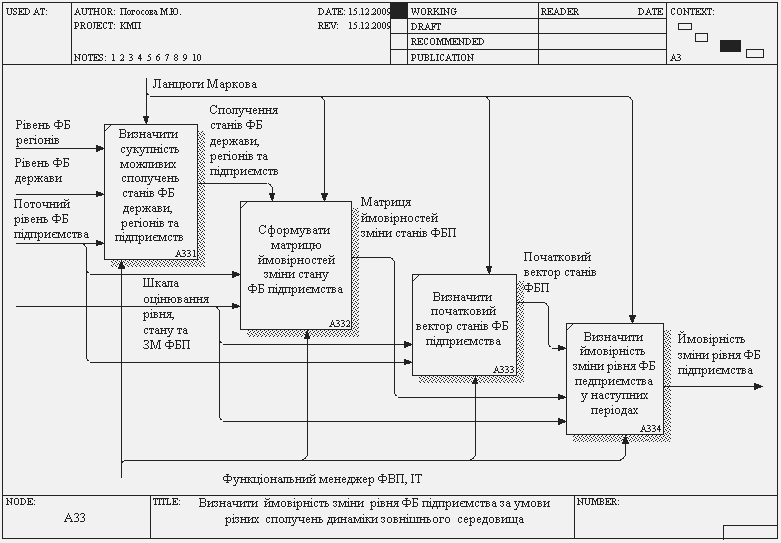

Таким чином, отримані результати підтверджують наявність статистичного зв’язку між динамікою стану фінансової безпеки суб’єктів макро- і мезорівней ієрархічної системи фінансових відносин та обґрунтовують доцільність застосування ланцюгів Маркова [10, 12] для діагностування зміни рівня безпеки підприємств як нижчого рівня означеної системи, технологію реалізації яких зображено на рис. 3.

Рис. 3. Діаграма декомпозиції визначення ймовірностей зміни ФБ підприємства

Відзначимо, що кожне підприємство за рівнем фінансової безпеки може знаходитися в одному з чотирьох станів (за шкалою рівня, стану фінансової безпеки та її запасу міцності [8]). На основі матриць ймовірностей переходів (числа на дугах, що з’єднують вершини) підприємств з одного стану фінансової безпеки (вершини графу) до іншого, які було визначено на базі аналізу можливих сполучень динаміки рівня фінансової безпеки 21-го підприємства машинобудівної галузі Харківського регіону за 2000 – 2009 рр., 25-х суб’єктів (регіонів) мезорівня та України у цілому, побудуємо марківський ланцюг стану фінансової безпеки підприємства (рис. 4).

Рис. 4. Марківські ланцюги станів фінансової безпеки підприємства

у двомірному просторі динаміки стану ФБ регіонів та України

Оскільки динаміка фінансової безпеки зовнішнього середовища у 2009 р. характеризується одночасним її падінням й на рівні держави, й на рівні регіонів [6], діяльність підприємств у цей період була підвернена значним загрозам, що й підтверджується високими ймовірностями погіршення стану їх фінансової безпеки у 2010 р. Так, підприємства, що у 2009 р. характеризувалися попереджувальним рівнем фінансової безпеки (див рис. 4: вершина П графу нижнього лівого квадранту ) за означених умов у 2010 р. втратять досягнутий рівень – ймовірність його зниження до контрольного рівня становить 22 %, а до кризового – 34%. Жодне підприємство не зможе досягнути оптимального рівня фінансової безпеки, а ймовірність потрапити з її контрольного рівня до кризового дорівнює 0,58. (див. рис. 4). Зазначені тенденції підтверджуються реальними результатами функціонування досліджуваних промислових підприємств у 2010 р.

Для прогнозування можливості зміни суб’єктами підприємництва стану їх фінансової безпеки через два роки на підставі даних, що наведені на рис. 4, розраховуються відповідні вектори ймовірностей за формулою:

де Pі(2011) – ймовірність знаходження підприємства у стані Sі у 2011 р.;

Pj(2009) – ймовірність того, що у 2009 р. підприємство знаходилося у стані Sj;

Pjі – ймовірність зміни підприємством у 2009 р. стану Sj на стан Sі.

Не дивлячись на фіксовану кількість станів фінансової безпеки, в яких може знаходитися підприємство під впливом зовнішнього середовища, кожен із суб’єктів господарювання має власні особливості, які мають ураховуватися при застосувані означеної методики, що дозволяє прогнозування змін у їх внутрішньому середовищі з урахуванням різноманітного впливу оточення.

З урахуванням ймовірностей переходу станів ФБ підприємств (див. рис. 4), результати апробації методики діагностування змін рівня фінансової безпеки на даних ВАТ «Автрамат» та ВАТ «ХТЗ» (табл. 1) свідчать, що за умови збереження динаміки зовнішнього середовища (рівень фінансової безпеки держави (IФБД ↓) та її регіонів (IФБР ↓) падає) ВАТ «Автрамат» з ймовірністю 60% опиниться у кризовому стані.

Таблиця 1

Матриця ймовірностей досягнення підприємством певного стану ФБ

| Динаміка рівня ФБ зовнішнього середовища | Стан ФБ ВАТ «Автрамат» | Стан ФБ ВАТ «ХТЗ» | ||||

| 2009 р. | 2011 р. | 2009 р. | 2011 р. | |||

| рівень | рівень | ймовірність | рівень | рівень | ймовірність | |

| IФБД ↑ IФБР ↑ | П | П | 0,63 | КР | П | 0,62 |

| IФБД ↑ IФБР ↓ | П | 0,80 | – | – | ||

| IФБД ↓IФБР ↑ | П | 0,59 | П | 0,46 | ||

| IФБД ↓ IФБР ↓ | КР | 0,60 | КР | 1,00 | ||

Найбільшу ймовірність (80%) зберегти досягнутий стан фінансової безпеки підприємство отримає, якщо держава буде зміцнювати стан захищеності фінансових інтересів (IФБД ↑) навіть на фоні погіршення її у регіонах. У той же час, якщо за умови перших двох варіантів сполучення динаміки макро- та мезо середовища, підприємство за 2 роки не буде у змозі забезпечити покращення стану фінансової безпеки, оскільки його функціонування супроводжуватиметься постійним виникненням загроз у фінансових відносинах з регіональними та державними суб’єктами господарювання, то поліпшення ситуації на рівні держави сприятиме зростанню ймовірності досягнення оптимального рівня фінансової безпеки ВАТ «Автрамат» (див. рис. 4).

Щодо ВАТ «ХТЗ», то позитивна динаміка зовнішнього середовища (рівень фінансової безпеки держави та її регіонів зростає) створює значне підґрунтя для досягнення попереджувального рівня фінансової безпеки – ймовірність переходу з кризового стану до попереджувального становить 62% (див. табл. 1). Проте, за умови негативної односпрямованої динаміки регіонів й України, яка характерна для 2009 р., аналізоване підприємство з ймовірністю 0,57 залишається у кризовому стані. (див. рис. 4: сполучення вершини К та КР графу нижнього лівого квадранта) та має стовідсоткову ймовірність залишитися на цьому ж рівні фінансової безпеки у 2011 р. (див. табл. 1), що й підтверджується результатами функціонування ВАТ «ХТЗ» – з осені 2008 р. завод практично не веде виробничої діяльності.

Слід відзначити, що швидкомінливість, складність та важка передбачуваність посткризових умов функціонування потребує удосконалення інструментів й оперативного управління фінансовою безпекою підприємств, як первинних суб’єктів фінансових відносин у країні.

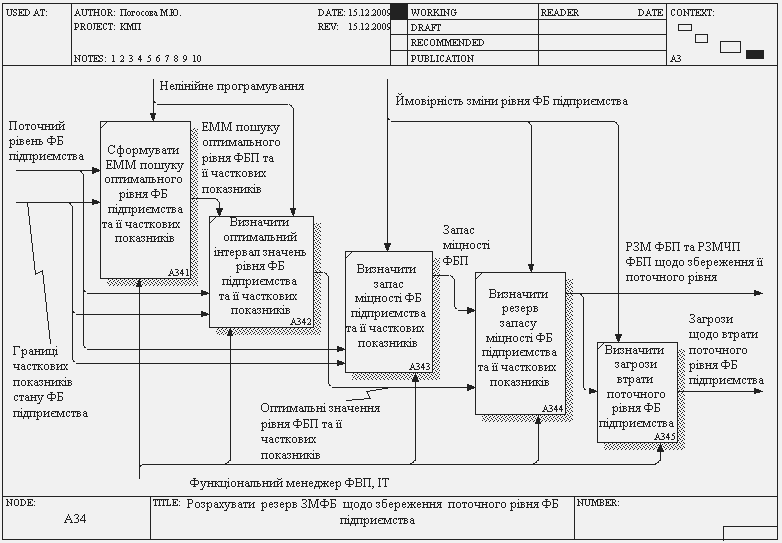

З огляду на зазначене, наступним етапом розробленої технології є формування методики визначення запасу міцності фінансової безпеки підприємства, резерву щодо збереження та загроз щодо втрати її поточного рівня, що базується на використанні методу нелінійного програмування (НП) [4, 10], як одного з потужних інструментів дослідження операцій, застосування якого дозволяє знайти певне (мінімальне, максимальне) значення інтегрального індикатора рівня фінансової безпеки (цільової функції) при обмеженнях на її структурні складові (часткові показники) з огляду на вплив зовнішнього середовища, який може характеризуватися таким станом: сприятливим (одночасне збільшення рівнів фінансової безпеки держави та її регіонів), негативним (зростання рівня захищеності фінансових інтересів держави супроводжується його зниженням в регіонах, і навпаки) та агресивним (одночасне зниження рівнів фінансової безпеки держави та її регіонів).

Модель визначення оптимального рівня фінансової безпеки та її часткових показників за умови різного стану зовнішнього середовища, відповідно до якої цільова функція передбачає спрямування на її максимум, якщо величина часткового показника буде наближуватися до своєї «кращої» границі, та на її мінімум, якщо величина часткового показника буде наближуватися до своєї «гіршої» границі, а в якості значень обмежень для кожного і-го часткового показника використовуються величини певних їх границь (оптимальної (±ОГ), попереджувальної (±ОП) та контрольної (±ОК)) (табл. 2), знайдені за допомогою контрольних карт У. Шухарта (ККШ) при формуванні шкали оцінювання рівня, стану та запасу міцності фінансової безпеки підприємств [8], надає можливість визначити резерв запасу міцності фінансової безпеки (часткових показників) щодо збереження її (їх) поточного рівня та загрози щодо його втрати (рис. 5).

Таблиця 2

Сукупність цільових функцій та обмежень задач оптимізації рівня фінансової безпеки підприємства та її часткових показників

| Цільова функція | Стан зовнішнього середовища | Система обмежень для підприємств, що додержуються: | |

| стратегії розвитку | стратегії виживання | ||

| IФБП → min IФБП → max | Сприятливий | –ОГ ≤ Хі ≤ +ОГ* | для показників-стимуляторів –ПГ ≤ Хі ≤ –ОГ для показників-дестимуляторів +ОГ ≤ Хі ≤ +ПГ |

| Негативний | для показників-стимуляторів –ПГ ≤ Хі ≤ –ОГ для показників-дестимуляторів +ОГ ≤ Хі ≤ +ПГ | ||

| Агресивний | для показників-стимуляторів: –КГ ≤ Хі ≤ – ПГ для показників-дестимуляторів: +ПГ ≤ Хі ≤ + КГ | ||

Рис. 5. Діаграма декомпозиції визначення резерву запасу міцності ФБ підприємства щодо збереження її поточного рівня та загроз щодо його втрати

Як видно з табл. 2, чим гірше прогнозований вплив зовнішнього середовища, тим ширшими мають бути обмеження. Так, за умови сприятливого стану зовнішнього середовища для підприємств, що розвиваються та мають значний запас міцності фінансової безпеки, система обмежень значень часткових показників передбачає додержання їх у оптимальних границях з огляду на керованість процесу: Хі має бути обмежено величинами

± 1σ. Проте, для підприємств, що характеризуються переважно стратегією виживання, при моделюванні слід мати на увазі, що навіть за сприятливі умови зовнішнього середовища такі економічні агенти не у змозі забезпечувати оптимальний рівень як часткових показників, так і інтегрального індикатора їх фінансової безпеки.

± 1σ. Проте, для підприємств, що характеризуються переважно стратегією виживання, при моделюванні слід мати на увазі, що навіть за сприятливі умови зовнішнього середовища такі економічні агенти не у змозі забезпечувати оптимальний рівень як часткових показників, так і інтегрального індикатора їх фінансової безпеки. У той же час, якщо фінансова безпека держави та її регіонів одночасно зменшується та загострюються загальні кризові явища (агресивний стан зовнішнього середовища) досліджувані підприємства, з одного боку, у змозі дотримуватися обраної стратегії або підтримувати своє функціонування лише за рахунок послаблення керованості процесом управління часткових показників фінансової безпеки до межі контрольних границь, а з іншого – такі заходи є джерелом виникнення нових загроз.

Порівняння реальних значень рівня фінансової безпеки підприємства та її часткових показників із їх максимально досяжною та мінімально допустимою величиною, отриманими у результаті вирішення задач НП, дозволить з’ясувати причини відхилення поточного рівня фінансової безпеки від меж оптимального інтервалу їх коливання за умови певного стану зовнішнього середовища.

З огляду на можливість збереження поточного значення інтегрального індикатора рівня фінансової безпеки суб’єкта підприємництва становить практичний інтерес визначення величини відхилення запас міцності фінансової безпеки та її часткових показників від їх оптимальних значень. Таку величину слід трактувати як резерв запасу міцності фінансової безпеки (часткових показників) щодо збереження її (їх) поточного рівня. Нульове або від’ємне значення означеної величини свідчить про наявність загроз втрати поточного рівня фінансової безпеки підприємства.

Запас міцності фінансової безпеки (ЗМФБП) відповідно до її рівня розраховується за формулою:

Величина запасу міцності часткових показників фінансової безпеки (ЗМЧПФБП (Хі)) відповідно до їх границь за ККШ визначається таким чином:

ЗМЧПФБП (Хі) =

ЗМЧПФБП (Хі) =де Хі – реальне або модельоване значення і-го часткового показника;

– середнє (типове) значення і-го часткового показника.Резерв запасу міцності фінансової безпеки підприємства щодо збереження її поточного рівня (Р(ЗМФБП) та запасу міцності часткових показників фінансової безпеки підприємства щодо збереження їх поточного рівня (Р(ЗМЧПФБП) визначаються за такими формулами:

;

;

де

– величина ЗМФБП, розрахована за мінімально допустимим значенням ІФБП, отриманого у результаті вирішення задач НП;

– величина ЗМФБП, розрахована за мінімально допустимим значенням ІФБП, отриманого у результаті вирішення задач НП;  – величина ЗМЧПФБП, розрахована за мінімально допустимим значенням Хі, отриманого у результаті вирішення задач НП.

– величина ЗМЧПФБП, розрахована за мінімально допустимим значенням Хі, отриманого у результаті вирішення задач НП.Порівняння результатів оптимізації рівня фінансової безпеки ВАТ «Автрамат» та її часткових показників [7] за умови негативного впливу зовнішнього середовища із реальними значеннями станом на 2010 р. дозволяє зробити такі узагальнення.

Величина інтегрального індикатора рівня фінансової безпеки товариства знаходиться у межах його модельованого значення (0,21 ≤ (IФБП = 0,38) ≤ 0,50), що свідчить про збереження аналізованим підприємством припустимого запасу міцності (ЗМ) фінансової безпеки та його спроможності щодо відстоювання своїх фінансових інтересів за умови негативного впливу зовнішнього середовища.

Більшість часткових показників фінансової безпеки ВАТ «Автрамат» має значення кращі за модельовані, але це не дозволило підприємству досягти максимально можливого за несприятливого впливу зовнішнього середовища рівня фінансової безпеки, причиною чого є значно нижче за оптимальне значення часткового показника питомої ваги необоротних активів у їх загальному обсязі, коефіцієнту фінансування та граничне значення коефіцієнту автономії.

З огляду на невідповідність інтервалам модельованих значень особливої уваги потребує тенденція зниження питомої ваги необоротних активів у їх загальному обсязі, що спричинено реалізацією значного обсягу довгострокових фінансових інвестицій й трансформацію їх у меншризикову форму нерухомості. Це дозволило підприємству наблизити частину часткових показників фінансової безпеки до оптимальних границь, що є виправданим управлінським рішенням з огляду на посткризовий стан зовнішнього середовища.

Результати діагностування причин втрати та резервів збереження рівня захищеності фінансових інтересів відображено на рис. 6.

Рис. 6. Графічна інтерпретація резерву запасу міцності щодо збереження рівня фінансової безпеки ВАТ «Автрамат»

Відповідно до рис. 6, можна констатувати, що ВАТ «Автрамат» може утримувати поточний рівень фінансової безпеки, знижуючи запас міцності її часткових показників на величину його резерву за умови утримання поточних значень показників, які становлять реальну загрозу спроможності товариства захищати свої фінансові інтереси, оскільки реальні величини запасу міцності відповідних часткових показників є нижчими за мінімально допустимі за результатами моделювання з огляду на динаміку стану зовнішнього середовища.

Отже, результати діагностування стану фінансової безпеки ВАТ «Автрамат» дозволяють зробити висновок, що першочерговим завданням менеджменту підприємства у сфері захисту його фінансових інтересів з огляду на дотримання реалізованої товариством стратегії розвитку за умови посилення негативного впливу зовнішнього середовища є вирішення проблеми узгодження структури джерел фінансування його інвестиційної та поточної діяльності.

Висновки. Проведене наукове дослідження присвячено розробленню та апробації економіко-математичного інструментарію діагностування фінансової безпеки суб’єктів ієрархічної системи економічних відносин України на базі застосування моделей і методів динамічного й нелінійного програмування та інформаційних технологій для підвищення ефективності управлінських рішень в посткризових умовах. Отримані результати дозволяють зробити такі висновки.

1. Для структурування технології реалізації розроблених автором моделей діагностування безпеки суб’єктів трирівневої системи фінансових відносин послідовність виконання їх етапів представлено у вигляді структурно-функціональної IDEF0 моделі, яка дозволяє наочно відобразити логіку та інформаційні взаємозв’язки та сприяє підвищенню якості виконанні фінансовим менеджером підприємства своїх функцій при діагностуванні рівня, стану фінансової безпеки, запасу міцності та його резерву щодо збереження поточного рівня фінансової безпеки і загроз щодо його втрати за умови різного сполучення динаміки суб’єктів макро- та мезорівня зовнішнього середовища.

2. Застосування теорії ланцюгів Маркова дозволило визначити, що в посткризових умовах, більшість підприємств, не маючи достатнього внутрішнього потенціалу щодо захисту фінансових інтересів з ймовірністю 80% опиняться у кризовому стані. У той же час, підприємства, джерелом більшості загроз яких є внутрішнє середовище, не у змозі підвищити рівень своєї фінансової безпеки навіть за умови його покращення у зовнішньому середовищі.

3. Визначення інтервалу маневрування запасом міцності фінансової безпеки з огляду на зміни зовнішнього середовища відбувалося із використанням нелінійного програмування, яке дозволило визначити максимально досяжні та мінімально допустимі значення часткових показників, дотримання меж яких віддзеркалює чинники збереження рівня фінансової безпеки та загрози щодо його втрати.

Таким чином, використання запропонованих у роботі теоретичних положень і практичних рекомендацій, надає змогу обґрунтовано та комплексно діагностувати стан фінансової безпеки підприємства, що сприяє активізації бізнес-процесів суб’єктів трирівневої системи фінансової відносин країни щодо узгодження своїх фінансових інтересів та підвищенню ефективності їх реалізації.

Запропоновані у роботі моделі та рекомендації отримали схвальну оцінку і використані у практичній роботі крупних промислових підприємств Харківського регіону: ДП «Харківський приладобудівний завод ім. Т. Г. Шевченка», ДП завод «Електроважмаш», ВАТ «Автрамат» та Головного управління промисловості, транспорту та зв’язку Харківської обласної державної адміністрації.

Література

- Барановський О. І. Фінансова безпека в Україні (методологія оцінки та механізми забезпечення) / О. І. Барановський. – К. : КНТЕУ, 2004. – 760 c.

- Бланк И. А. Управление финансовой безопасностью предприятия / И. А. Бланк. – К. : Эльга, Ника-Центр, 2004. – 784 с.

- Єрмошенко М. М. Фінансова безпека держави: національні інтереси, реальні загрози, стратегія забезпечення: монографія / М. М. Єрмошенко. – К. : КНТЕУ, 2001. – 308 с.

- Интрилигатор М. Математические методы оптимизации и экономическая теорія : монографія / М. Интрилигатор. – М. : Айрис-Пресс, 2002. – 576 с.

- Моделювання економічної безпеки: держава, регіон, підприємство : монографія

/ [Геєць В. М., Кизим М. О., Клебанова Т. С., Черняк О. І.]; за ред. В. М. Гейця. – Х. : ІНЖЕК, 2006. – 240 с.

- Погосова М. Ю. Аналіз тенденцій рівня фінансової безпеки України / М. Ю. Погосова // Вісник Хмельницького національного університету. Економічні науки. – 2008. – № 5, Т.1. – С. 164 – 169.

- Погосова М. Ю. Методичний підхід до визначення резерву запасу міцності щодо збереження поточного рівня фінансової безпеки підприємства / М. Ю. Погосова // Вісник економіки транспорту і промисловості УДАЗТ. – 2010. – Вип. 29. – С. 351 – 355.

- Погосова М. Ю. Методичний підхід до діагностування рівня фінансової безпеки суб’єкту господарювання: У кн.: «Теоретико-методичне забезпечення управління фінансовою діяльністю підприємств : монографія» / Л. С. Мартюшева, І. Б. Медведєва, М. Ю. Погосова та ін. – Х. : АдвА, 2009. – С. 54 – 66.

- Робсон М. Практическое руководство по реинжинирингу бизнес-процессов / М. Робсон, Ф. Уллах ; пер. с англ. под ред. Н Д. Эриашвили. – М. : Аудит, ЮНИТИ, 1997. – 224 с.

- Таха Х. А. Введение в исследование операций / Х. А. Таха ; пер. с англ. Минько А. А. – М. : Вильяме, 2005. – 912 с.

- Фінансова безпека підприємства і банківських установ : монографія / за заг. ред. А. О. Єпіфанова. – Суми : ДВНЗ УАБС НБУ, 2009. – 296 с.

- P

uterman, M. L. Markov Decision Processes: Discrete Stochastic Dynamic Programming / M. L. Puterman. – NY : John Wiley & Sons, 2005. – 650 p.

uterman, M. L. Markov Decision Processes: Discrete Stochastic Dynamic Programming / M. L. Puterman. – NY : John Wiley & Sons, 2005. – 650 p.

28.02.2011 р.