Экономический анализ

| Вид материала | Курсовая работа |

- Тема Экономический анализ: основы теории и практики, 1927.05kb.

- Учебная программа (Syllabus) Дисциплина: экономический анализ специальность, 280.23kb.

- Экономический анализ, 3643.95kb.

- Тематика курсовых работ по курсу «комплексный экономический анализ хозяйственной деятельности», 31.11kb.

- Курсовая работа по дисциплине: Экономический анализ, 33.42kb.

- Программа по дисциплине "Экономический анализ" для студентов специальности 080500 дневной, 83.07kb.

- Методические указания по выполнению курсовой работы по курсу «экономический анализ», 109.39kb.

- Учебно-методический комплекс дисциплины «экономический анализ», 508.29kb.

- Рабочая программа учебной дисциплины экономический анализ наименование дисциплины, 1763.22kb.

- Программа и контрольные задания по учебной дисциплине "экономический анализ" для студентов, 1166.08kb.

Министерство образования и науки Украины

Одесский Национальный Политехнический Университет

Кафедра «Информационные системы в менеджменте»

КУРСОВАЯ РАБОТА

По курсу «Экономический анализ»

На тему:

«Финансовая диагностика и оценка деятельности предприятия»

Выполнила:

студ. Гр. ОЕ-051

Захарченко Кристина

Одесса, 2008

Содержание:

Введение………………………………………………………………………. . 3

- Общая схема финансовой диагностики:

- Сущность, цели и виды оценки финансового состояния…………………… . .. 3

- Порядок оценки финансового состояния…………………………………… .6

- Анализ финансового состояния предприяития:

2.1 Информационная база для финансового анализа……………………………. 7

2.2 Методы исследовательского анализа………………………………………. .8

2.3 SWOT – анализ……………………………………………………………. .9

2.4 Горизонтальный и вертикальный анализ баланса………………………….. .9

2.5 Анализ имущественного положення………………………………………... 10

2.6 Анализ ликвидности и платёжеспособности……………………………….. 11

2.7 Анализ финансовой устойчивости…………………………………………. 13

3. Проведение анализа экономического потенциала и финансового состояния на примере ОАО «Торнадо»:

3.1 Технико-экономическая характеристика ОАО «Торнадо»………………… 15

3.2 Формулировка главной проблемы, подлежащей анализу……………………. . 17

3.3 Задачи и цели анализа…………………………………………………….. . 18

3.4 Информационная база анализа…………………………………………….. 18

3.5 SWOT – анализ……………………………………………………………. 19

3.6 Горизонтальный анализ…………………………………………………… 21

3.7 Вертикальный анализ……………………………………………………... 24

3.8 Анализ имущественного положения………………………………………... 27

3.9 Анализ ликвидности и платёжеспособности……………………………….. 28

3.10 Анализ финансовой устойчивости………………………………………….31

Выводы…………………………………………………………………………. .32

Выявление причин проблемной ситуации и разработка методов их разрешения….. .33

Введение

При экономическом анализе финансового положения предприятия рассматривается результат финансово-хозяйственной деятельности как достижение определённого уровня экономического потенциала. Анализ экономического потенциала по своей сущности попадает в разряд комплексного и состоит из анализа имущественного потенциала и финансового состояния предприятия. В данной курсовой работе будут проведены перечисленные выше виды анализа для предоставления сведений руководству об экономическом потенциале предприятия.

1.Общая схема финансовой диагностики

1.1 Сущность, цели и виды оценки финансового состояния

Содержание и основная цель финансового анализа - оценка финансового состояния и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовые состояния, как своего предприятия, так и существующих потенциальных конкурентов. Финансовое состояние – важнейшая характеристика экономической деятельности предприятия Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении. Однако одного умения реально оценивать финансовое состояние недостаточно для успешного функционирования предприятия и достижения им поставленной цели.

В рыночной экономике давно уже сформировалась самостоятельное направление позволяющее решать ряд поставленных вами задач, известное как “Финансовое управление” или “Финансовый менеджмент”.

Финансовый менеджмент как наука имеет сложную структуру. Одной из составных его частей является финансовый анализ, базирующийся на данных бухгалтерского учёта и вероятностных оценках будущих факторов хозяйственной жизни. Связь бухгалтерского учёта с управлением очевидна. Управлять – значит принимать решения. Управлять – значит предвидеть, а для этого необходимо обладать достойной информацией.

Решения финансового характера точны настолько, насколько хороша и объективна информационная база.

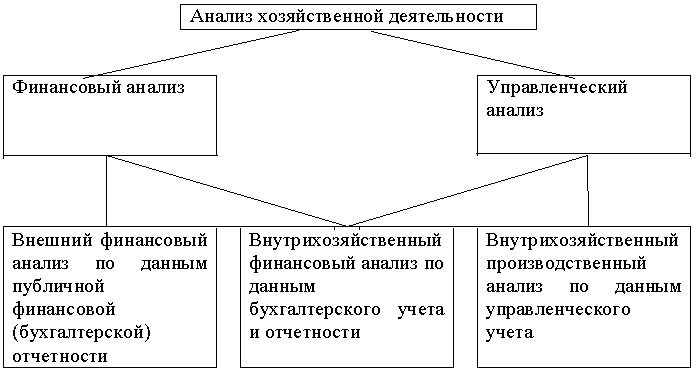

Направления анализа хозяйственной деятельности:

Принято выделять два вида финансового анализа - внутренний и внешний. Внутренний анализ проводится службами предприятия, его результаты используются для планирования, контроля и прогнозирования финансового состояния предприятия. Его цель - обеспечить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы получить максимальную прибыль и исключить банкротство.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель - установить возможность выгодного вложения средств, чтобы обеспечить максимум прибыли и исключить потери. Внешний анализ имеет следующие особенности:

- множественность субъектов анализа, пользователей информацией о деятельности предприятия;

- разнообразие целей и интересов субъектов анализа;

- наличие типовых методик, стандартов учета и отчетности;

- ориентация анализа только на внешнюю отчетность;

- ограниченность задач анализа при использовании только внешней отчетности;

- максимальная открытость результатов анализа для пользователей информации о деятельности предприятия.

Анализ финансового состояния предприятия преследует несколько целей:

- определение финансового положения;

- выявление изменений в финансовом состоянии в пространственно-временном разрезе;

- выявление основных факторов, вызывающих изменения в финансовом состоянии;

- прогноз основных тенденций финансового состояния.

Ввиду многогранности анализ финансового состояния необходимо дифференцировать на виды.

Анализ хозяйственной деятельности классифицируется:

По отраслевому признаку:

- отраслевой, специфика которого учитывает особенности отдельных отраслей народного хозяйства (промышленность, сельское хозяйство, транспорт и т. д.)

- межотраслевой, который учитывает взаимосвязи и структуру отраслей экономики и является методологической основой общего анализа хозяйственной деятельности.

- отраслевой, специфика которого учитывает особенности отдельных отраслей народного хозяйства (промышленность, сельское хозяйство, транспорт и т. д.)

- Попризнакувремени:

- предварительный (перспективный), - проводится до осуществления хозяйственных операций для обоснования управленческих решений

- оперативный, проводится сразу после совершения хозяйственных операций для оперативного выявления недостатков процесса финансово – хозяйственной деятельности. его целью является обеспечение функции управления – регулирования.

- последующий (ретроспективный, итоговый), проводится после совершения хозяйственных актов. Он используется для контроля за финансово – хозяйственной деятельностью предприятия.

- предварительный (перспективный), - проводится до осуществления хозяйственных операций для обоснования управленческих решений

- По пространственному признаку:

- внутрихозяйственный, изучает деятельность хозяйствующего субъекта и его структурных подразделений

- межхозяйственный, анализирует взаимодействие предприятия с контрагентами, конкурентами и т. д. и позволяет выявить передовой опыт в отрасли, резервы и недостатки организации.

- внутрихозяйственный, изучает деятельность хозяйствующего субъекта и его структурных подразделений

- По объектам управления:

- технико – экономический анализ, который изучает взаимодействие технологических и экономических процессов и устанавливает их влияние на экономические результаты деятельности предприятия.

- финансово – экономический анализ, который особое место уделяет финансовым результатам деятельности предприятия, а именно, - выполнение финансового плана, эффективность использования собственного и заемного капитала, показатели рентабельности и т. п.

- социально – экономический анализ, который изучает взаимосвязь социальных и экономических процессов для повышения эффективности использования трудовых ресурсов, производительности труда и т.д.

- экономико – статистический анализ применяется для изучения массовых общественно – экономических явлений.

- экономико – экологический анализ исследует взаимодействие экологических и экономических процессов для более рационального и бережного использования ресурсов окружающей среды.

- маркетинговый анализ, который применяется для изучения внешней среды функционирования предприятия, рынков сырья и сбыта и т. п.

- технико – экономический анализ, который изучает взаимодействие технологических и экономических процессов и устанавливает их влияние на экономические результаты деятельности предприятия.

- По методике изучения объектов:

- сравнительный анализ, использует метод сравнения результатов финансово – хозяйственной деятельности по периодам хозяйственной деятельности.

- факторный анализ, направлен на выявление величины влияния факторов на прирост и уровень результативных показателей.

- диагностический, направлен на выявление нарушения в механизме функционирования организации путем анализа типичных признаков, характерных только для данного нарушения.

- маржинальный анализ, - это метод оценки и обоснования эффективности управленческих решений на основе причинно – следственных взаимосвязей между объемом продаж, себестоимостью продукции и прибылью.

- экономико – математический анализ позволяет выявить наиболее оптимальный вариант решения экономической задачи с помощью математического моделирования.

- стохастический анализ используется для изучения стохастических зависимостей между исследуемыми явлениями и процессами финансово–хозяйственной деятельности предприятия.

- функционально – стоимостной анализ ориентирован на оптимизацию выполнения функций, которые выполняются на различных этапах жизненного цикла продукции.

- сравнительный анализ, использует метод сравнения результатов финансово – хозяйственной деятельности по периодам хозяйственной деятельности.

- По субъектам анализа:

- внутренний анализ, который производится специальными структурными подразделениями предприятия для нужд управления.

- вешний анализ, который производится государственными органами, банками, акционерами, инвесторами, контрагентами, аудиторскими фирмами на основании финансовой и статистической отчетности предприятия.

- внутренний анализ, который производится специальными структурными подразделениями предприятия для нужд управления.

- По содержанию программы:

- комплексный анализ, при котором деятельность организации изучается всесторонне.

- тематический анализ, при котором изучаются отдельные стороны деятельности, представляющие наибольший интерес в данный момент времени.

- комплексный анализ, при котором деятельность организации изучается всесторонне.