Источники: федеральная, московская пресса, региональная пресса

| Вид материала | Документы |

СодержаниеКонструирование дохода. |

- Источники: федеральная, московская пресса, региональная пресса, 3798.81kb.

- Источники: федеральная, московская пресса, региональная пресса, 3639.78kb.

- Источники: федеральная, московская пресса, региональная пресса, 3841.87kb.

- Источники: федеральная, московская пресса, региональная пресса, 3309.88kb.

- Список использованной литературы: Сборники законодательных актов: Власть и пресса, 161.06kb.

- Ооо «Информанализ» отчет по мониторингу сми «Мониторинг упоминаний компании «Байер», 289.79kb.

- Издание: М. А. Алданов. Собрание сочинений в шести томах. Том Москва, Издательство, 3896.66kb.

- Издание: М. А. Алданов. Собрание сочинений в шести томах. Том Москва, Издательство, 932.59kb.

- Педагогическая пресса в россии во второй половине XIX в.: Генезис, предметно-тематические, 302.96kb.

- Общедемократическое движение в России и принципы гражданского общества нижегородская, 113.8kb.

Гудок

КОНСТРУИРОВАНИЕ ДОХОДА.

ОЛЬГА ФЕДОРОВА // Гудок (Москва).- 23.05.2008.- 087.- C.5

РАЗМЕР БУДУЩЕЙ ПЕНСИИ ЧЕЛОВЕКА ЗАВИСИТ от ПРИНЯТЫХ им СЕГОДНЯ РЕШЕНИЙ

СОГЛАСНО ПРОГНОЗАМ ВСЕМИРНОГО БАНКА к 2025 ГОДУ КАЖДЫЙ пятый РОССИЯНИН БУДЕТ ПРЕБЫВАТЬ В ПОЧТЕННОМ ВОЗРАСТЕ ОТ 65 ЛЕТ И СТАРШЕ. ЭТО ОЗНАЧАЕТ, ЧТО ВСЕ ЛЮДИ, ПРИЧИСЛЯЮЩИЕ СЕБЯ СЕЙЧАС К ПРЕДСТАВИТЕЛЯМ СРЕДНЕГО ВОЗРАСТА, ЗАКОНЧАТ СВОЮ ТРУДОВУЮ ДЕЯТЕЛЬНОСТЬ И ВЫЙДУТ НА ПЕНСИЮ. А УЖ КАКОЙ ОНА БУДЕТ - ЗАВИСИТ ОТ ИХ СЕГОДНЯШНИХ ДЕЙСТВИЙ.

Если для представителей развитых стран понятие "пенсия" ассоциируется с приятным заслуженным отдыхом, включающим в себя путешествия и достаточно безбедную жизнь, то для россиян окончание трудовой деятельности вызывает не совсем положительные эмоции, граничащие со страхом.

Кроме ощущения ненужности и невостребованности в обществе, в головах новоиспеченных пенсионеров возникают опасения по поводу наличия достаточных средств к существованию. Причины для их беспокойства понятны, особенно если посмотреть на уровень жизни проживающих сегодня в стране 40 млн пенсионеров (средний размер их "пособия по старости" составил в прошлом году $140 - 150). Однако у молодежи и людей среднего возраста есть возможность самим "помочь" вырасти своей будущей пенсии. Пенсионная реформа, стартовавшая в 2002 году, несмотря на все ее недоработки, предоставила такое право всем гражданам.

Но россияне, привыкшие за семьдесят лет к гарантированной помощи государства в старости, не спешат самостоятельно заниматься накоплениями, что подтверждает социологический опрос, проведенный в апреле Всероссийским центром изучения общественного мнения. Специалисты ВЦИОМ выяснили, что 73% российских граждан до сих пор считают, что их пенсионным обеспечением должно заниматься государство. Самое печальное, что так полагает даже 62, 5% молодых россиян в возрасте от 18 до 34 лет. И лишь 17% из них рассчитывают на свои собственные силы.

При этом мало кто из опрошенных реально понимает, что пенсионный потенциал государства небезграничен: ни одна страна не способна собственными силами обеспечить безбедную старость своих граждан, если те сами не озаботятся дополнительными накоплениями.

Отсюда и результат: в прошлом году коэффициент замещения утраченного заработка в среднем по стране едва дотянул до 25% (для сравнения - в странах, где граждане активно участвуют и в негосударственной пенсионной системе, этот показатель гораздо выше: в Австралии и Дании он достигает 40%, а в Швеции и Финляндии - 70%).

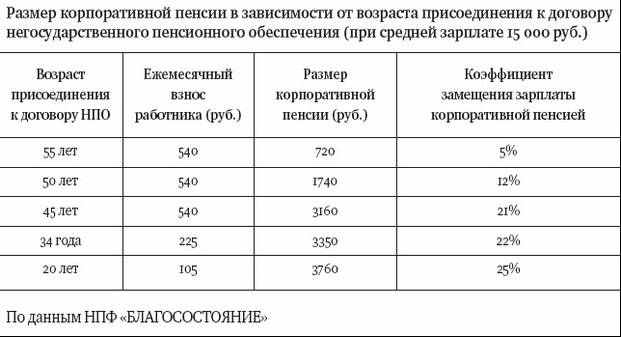

В более выгодном положении сегодня находятся те россияне, которых социально ответственный работодатель подтолкнул к участию в корпоративной пенсионной системе.

В частности, железнодорожники после окончания трудовой деятельности имеют пенсию, размер которой в совокупности с государственной составляет 42% от утраченного заработка.

Такой размер пенсии сотрудники ОАО "РЖД" получили благодаря паритетному (равнодолевому) участию компании в ее формировании: на каждый пенсионный взнос железнодорожника работодатель добавляет собственные деньги, эквивалентные по размеру вложенной сумме, а Негосударственный пенсионный фонд "БЛАГОСОСТОЯНИЕ" благодаря грамотной инвестиционной политике ежегодно ее приумножает.

В прошлом году на именные пенсионные счета участников фонда был начислен доход в размере 12, 5% годовых.

И все же, несмотря на явную выгоду от участия в негосударственной пенсионной системе, около 90% россиян до сих пор предпочитают оставаться "молчунами" -людьми, которые не отдали в управление НПФ или частную управляющую компанию накопительную часть своей пенсии, оставив ее в распоряжении государственной управляющей компании - Внешэкономбанка, который из года в год показывает доходность ниже уровня инфляции.

По данным Росстата, в 2007 году численность экономически активного населения России составила порядка 75 млн человек, и лишь 6, 75 млн из них участвуют в системе добровольных пенсионных отчислений.

Чтобы переломить ситуацию, в начале мая президент страны подписал федеральный закон, предусматривающий софинансирование добровольных пенсионных накоплений граждан со стороны государства, предполагающий, что на каждую тысячу, переведенную россиянином на свой пенсионный счет, государство (а по желанию - и работодатель) добавляет такую же сумму, но не более 12 тыс. руб. в год.

Аналитики считают, что такой принцип софинансирования обязательно привлечет новых клиентов в НПФ. Директор Центра социальной политики Института экономики РАН Евгений Гонтмахер уверен, что собственными накоплениями займутся до 1, 5 млн граждан. "Согласно стратегии развития России в 2020 году средняя пенсия должна составить 20 тыс. руб. (если считать в текущих ценах), но это возможно лишь при внедрении системы "добровольно-обязательного" пенсионного накопления", - считает он.

В целом экспертное сообщество полностью поддерживает идею самостоятельных пенсионных накоплений. "Нужно сразу рассматривать аксиому, что ни государство, ни работодатель не будет заботиться о нашей пенсии, - советует аналитик ИК "Ак Барс Финанс" Полина Лазич. - Если надеяться на других, то придется смириться с тем, что пенсия будет просто мизерной. Поэтому уже сейчас нужно начинать откладывать на будущую старость: делать добровольные пенсионные отчисления, сохранять деньги на депозитах или вкладывать в НПФ".

***

[в содержание]