Налоговые органы как референтный субъект реализации налоговой политики региона

| Вид материала | Автореферат |

СодержаниеВ третьей главе |

- Задачи и цели налоговой политики. Налоговые льготы как важнейший элемент налоговой, 30.07kb.

- Задачи и цели налоговой политики. Налоговые льготы как важнейший элемент налоговой, 31.33kb.

- Задачи и цели налоговой политики. Налоговые льготы как важнейший элемент налоговой, 33.94kb.

- Налоговое планирование: понятие, принципы, отличия от налоговой минимизации. Налоговые, 390.87kb.

- Организации, применяющие усн, не обязаны представлять бухгалтерскую отчетность, 11.73kb.

- О порядке заполнения налоговой декларации по косвенным налогам, 80.25kb.

- Ml файлам (далее файлам обмена) передачи в электронном виде сведений с данными налоговой, 1126.37kb.

- О налоговой системе Великобритании, 216.36kb.

- Й документ описывает требования к xml файлам (далее файлам обмена) передачи в электронном, 276.08kb.

- Методика определения налоговой базы по ндс. Порядок исчисления суммы ндс, подлежащей, 17.83kb.

40%

86%

60%

Рисунок 4 – Процентное соотношение удовлетворения требований налогоплательщиков налоговыми и судебными органами5

Необходимо повышать степень доверия к налоговым органам со стороны населения и бизнеса, а также улучшать качественную составляющую работы налоговых органов в целях адаптации налоговой политики и налогового администрирования к нуждам модернизации экономики.

В третьей главе сформирована структура налоговых органов как референтного субъекта, влияющего на развитие региональной экономики.

Дееспособная команда налоговых органов, каковыми они и должны являться, рассматривается, в первую очередь, как субъект, предоставляющий государственные услуги, что требует от него особой роли, а именно, роли референтного субъекта. Введено понятие референтности налоговых органов, как особого статуса налоговых органов, определяемого мерой их значимости для налогоплательщиков.

Налоговые органы априори являются представителями государства, а, следовательно, опосредовано властью. Будучи референтной властью налоговые органы воспринимаются налогоплательщиками как избранные в качестве образца и оттого налогоплательщики всецело согласны поступать в согласовании с указаниями налоговых органов, целесообразность которых не вызывает колебаний.

Референтность способствует повышению степени значимости налоговых органов для налогоплательщиков с точки зрения их ориентации на лояльность и сознательность в отношении налоговой структуры; улучшению конструктивного взаимодействия ввиду не просто исполнения обязанности налогоплательщиком без осознанного восприятия установок и ценностных ориентаций государства, а непосредственного разделения норм и ценностей государства со своими установками.

Важнейшими условиями формирования статуса референтных налоговых органов являются смена менталитета налоговых инспекторов, повышение качества взаимодействия с налогоплательщиками, открытости. Налоговые органы должны стать современной, динамично развивающейся структурой, оказывающей государственные услуги.

Так, для выявления актуального восприятия сотрудников налоговых органов налогоплательщиками проанализированы социологические исследования на тему «Удовлетворенность налогоплательщиков работой налоговых инспекций», которые были проведены с целью оценки качества и эффективности работы налоговых органов области с точки зрения налогоплательщиков.

Проводимые социологические опросы мнений налогоплательщиков это важный шаг на пути установления партнерских отношений между налоговыми органами и плательщиками налогов и сборов. Подобное общение показывает, что государство в лице налоговых органов готово к диалогу с населением, а это, в свою очередь, положительно влияет на граждан. Налогоплательщики готовы воспринимать, при правильном позиционировании и соответствующих действиях со стороны государства по выявлению внутри налоговых органов существующих проблем и принятию мер по их устранению, налоговые органы в качестве референтных субъектов.

Учитывая, что налоговая служба является государственным органом и, следовательно, ее финансирование осуществляется путем выделения денежных средств в статье расходов бюджета РФ, качественная модернизация налоговых органов позволит значительно сократить данные издержки.

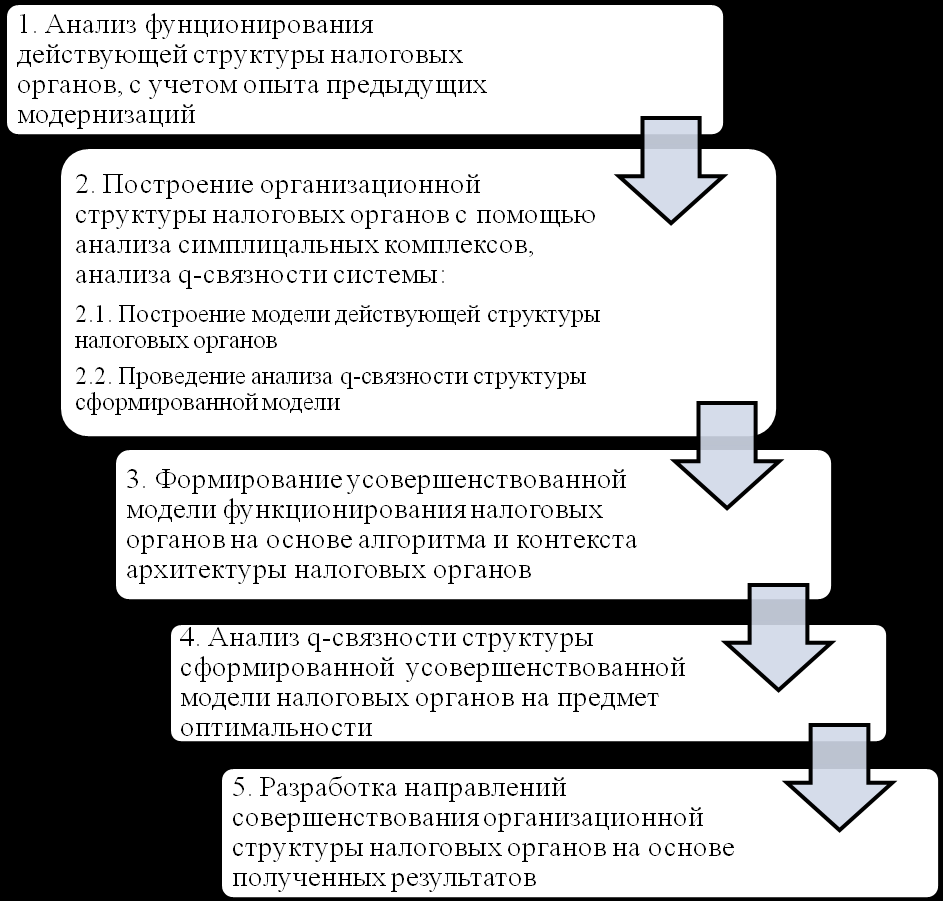

Совершенствование организационной структуры налоговых органов предлагается через разработанный алгоритм (рисунок 5).

В рамках исследования на основе разработанного алгоритма пошагово реализованы выделенные этапы схемы с целью совершенствования организационной структуры налоговых органов.

Определены наиболее значимые проблемы налоговых органов, в том числе, убыточность ряда налоговых инспекций области, высокий процент руководства к общему числу работников, отсутствие высокоорганизованной системы взаимодействия налоговых органов и налогоплательщиков, налоговой культуры.

В ходе осуществления налоговыми органами их деятельности интересы налогоплательщиков не всегда учитываются в аспекте удобства, простоты и дешевизны при реализации обязанности по уплате налогов – то есть тех параметров, которые влияют на эффективность налоговой системы с точки зрения экономики.

Базовым принципом построения эффективной налоговой системы является создание такой организационной схемы налоговых органов всех уровней, которая оптимально обеспечивает сбор налогов. Оптимальность заключается в сокращении затрат на функционирование структурной единицы налоговой системы при максимальной собираемости налогов.

Рисунок 5 – Алгоритм совершенствования организационной структуры

налоговых органов6

Исследованы этапы формирования действующих налоговых органов с 1991 года по 2010 год. Проанализирована крупнейшая за два десятилетия реорганизация налоговых органов Ростовской области, произошедшая 01.04.2009 года.

В настоящее время назрела необходимость разработки и реализации программы финальной модернизации структуры налоговых органов, которая обеспечит формирование целостной и непротиворечивой системы государственного управления экономикой региона в условиях рыночных отношений, будет стимулировать высокую предпринимательскую и трудовую активность хозяйствующих субъектов, что способствует повышению их конкурентоспособности, а также упрощению процедур налогового производства и налогового администрирования.

Модель функционирования действующей структуры налоговых органов исследовали с помощью анализа симплициальных комплексов, анализа q-связности системы:

- Подсчет единиц в каждой i-строке, вычисление размерности симплексов комплекса Kx(Y;).

- Подсчет единиц в каждом j-столбце и вычисление размерности симплексов комплекса Ky(X; *).

- Преобразование матрицы в ё(1) - упорядочивание i-строк сверху вниз; преобразование матрицы (1) в (2) - упорядочивание j-столбцов слева направо по правилу: q(i)1 q(i)2 q(i)3 … 0 -1. Получаем преобразованную матрицу.

- Построение симплициальных комплексов: Kx(Y; л) и Ky(X; л*).

Структурный вектор комплекса Kx(Y; л*) равен Qх= {2 3 4 4 4 4 5 6 8 10 14 15 19 21 1}, а Ky(X; л*) равен Qy= {1 1 1 1 1 1 2 4 4 8 11 11 15 21 23 1}.

Проведенное исследование показало, что относительно вершин V или Х – «входов» системы (управляющих факторов) комплекс связан лишь для малых значений q, а для больших и промежуточных значений он распадается на 21 несвязный компонент. Структура содержит многочисленное количество симплициальных комплексов, то есть ряд структурных подразделений налоговых органов выполняют функции или имеют связи, которые наблюдаются еще у одного или нескольких структурных подразделений.

Так на уровне q=5 выделяются 10 симплексов, каждый из которых хоть и оказывает влияние, по крайней мере, на 6 компонентов, но между ними существует препятствие для эффективного взаимодействия. Таким образом, можно говорить о геометрическом препятствии свободному потоку информации, направленном на изменение той или иной ситуации, на каждом уровне размерности. И лишь на уровне q=3 появляются связные компоненты. Это означает, что, внося управляющее воздействие (информационные потоки) в х12 (отдел налогообложения юридических лиц) х15 (отдел налогообложения физических лиц) отреагирует на это воздействие. Кроме того, компоненты, не вошедшие в структурный вектор q = 0, следует исключить из исследуемой системы, так как они могут являться «преградами» на пути эффективного взаимодействия элементов системы.

Следовательно, настоящая структура налоговых органов не соответствует реалиям новых хозяйственных условий, что актуализирует постановку проблемы проведенной работы.

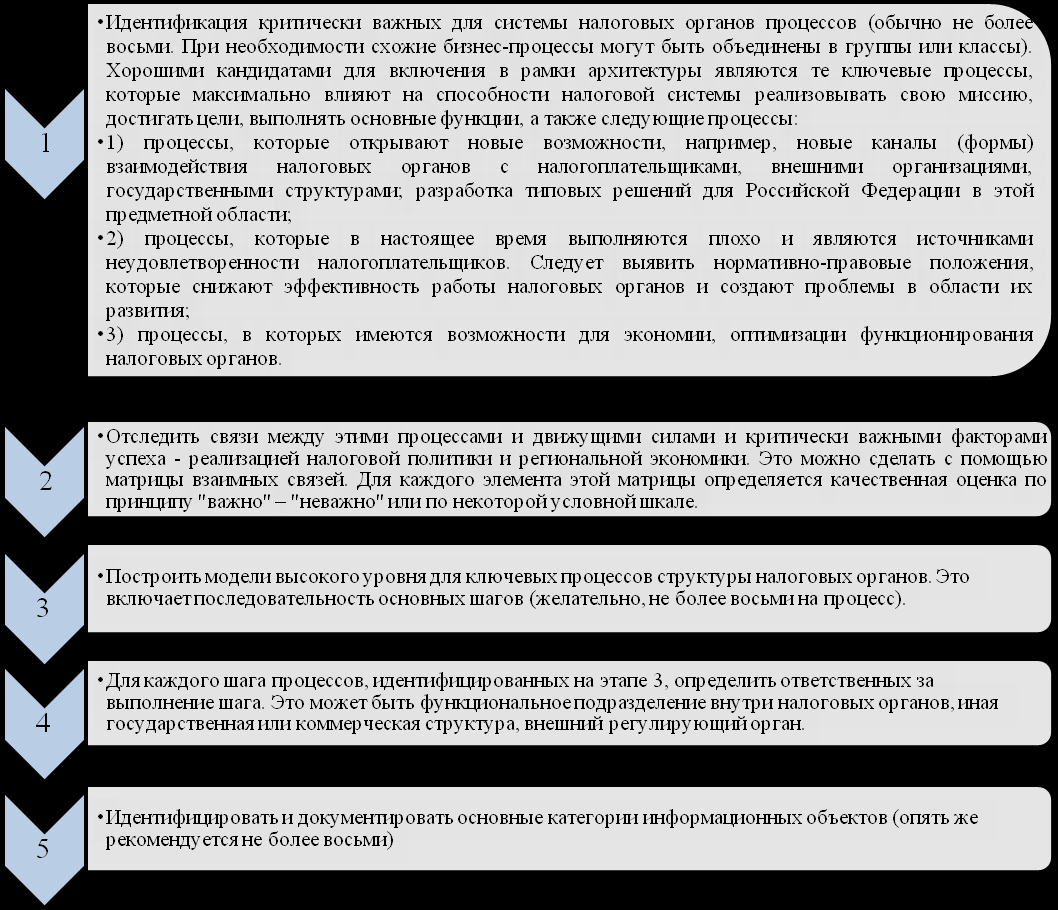

На основе пошагового алгоритма построения архитектуры налоговых органов (рисунок 6) и контекста архитектуры налоговых органов (рисунок 7) разработана усовершенствованная организационная структура налоговых органов (рисунок 8).

Анализ q-связности структуры сформированной усовершенствованной модели налоговых органов на предмет оптимальности показал, что структурный вектор комплекса Kx(Y; л*) равен Qх= {7 7 9 14 16 18 20 1}, а Ky(X; л*) равен Qy= {2 5 5 6 7 11 12 14 15 17 1}, следовательно, комплекс связан на всех уровнях q, что говорит об отсутствии геометрических преград при взаимодействии всех компонент исследуемой системы. Объекты, выполняющие дублирующие функции, исключены.

Рисунок 6 – Этапы построения архитектуры налоговых органов7

В качестве преимуществ разработанной структуры выделены позиции:

- ослабление административного давления за счет сокращения руководящего звена - количество заместителей начальников инспекций, отделов;

- повышение ответственности органов, контролирующих поступление налогов и сборов;

- осуществление ротации руководящих кадров;

- рост уровня транспорентности регламентированных обязанностей сотрудников налоговых органов;

- наличие прямой экономии средств на связь, транспортные, хозяйственные, командировочные и прочие расходы;

- исключение параллельных функции в налоговых органах за счет концентрации «профильных» сотрудников на одном месте;

- усиление контроля информационных потоков; обеспечение безопасности и конфиденциальности базы данных налоговых органов; возможность системно вести обмен информацией с другими государственными структурами.

Рисунок 7 - Контекст архитектуры налоговых органов8

Разработаны направления совершенствования организационной структуры налоговых органов, которые необходимо реализовывать.

Для определения результата воздействия усовершенствованной организационной структуры налоговых органов на региональную экономику использовано когнитивное моделирование, методика которого разработана в Институте проблем управления РАН.

Налоговые органы РО

Управление ФНС

России по РО

Руководитель УФНС по РО

V1

Зам.руководителя

V2

Зам.руководителя

V3

Налогоплательщики

V20

Отдел кадров

V4

Правовой отдел

V8

Отдел безопасности, обеспечения, общий

V5

Отдел досудебного аудита

V9

Единая система мониторинга и управления деятельностью налоговой службы

V21

Отдел работы с налогоплательщиками и СМИ

V6

Отдел налогообложения юридических лиц

V10

Отдел налогообложения физических лиц

V11

Централизованная система ведения ЕГРН + Сервис автоматической выдачи сведений из реестров

V22

Отдел контроля налоговых органов

V7

Федеральный центр обработки данных + Сервис «Личный кабинет»

(за счет взаимодействия с ведомствами)

V23

Инспекция

Начальник Инспекции

V12

Зам.начальника Инспекции

V16

Отдел общего, кадрового, финансового обеспечения и безопасности

V13

Отдел выездных проверок

V17

Отдел досудебного аудита

V14

Отдел камеральных проверок

V18

Юридический отдел

V15

Отдел работы с налогоплательщиками

V19

Рисунок 8 - Усовершенствованная на основе анализа симплициальных комплексов модель функционирования налоговых органов региона9

На основе показателей социально-экономического развития Ростовской области установлена степень зависимости их развития от функционирования налоговых органов региона (таблица 2). В качестве методологической основы применены факторы схемы регионально-экономического механизма А.Г. Гранберга, каждый из которых обозначены X от 1 до 9, а налоговые органы – Y.

Таблица 2 – Однофакторные регрессионные модели взаимного воздействия налоговых органов и социально-экономических показателей региона10

| № | Связь | Уравнение | № | Связь | Уравнение |

| 1. | Y – X1 | Y = 1,3х1 – 0,3 | 6. | Y – X6 | Y = 1,49x6 – 0,49 |

| 2. | Y – X2 | Y = - 3,78x2 + 4,78 | 7. | Y – X7 | Y = 1,25x7 – 0,25 |

| 3. | Y – X3 | Y = 52,5x3 – 51,5 | 8. | Y – X8 | Y = -47,34x8 + 48 |

| 4. | Y – X4 | Y = 1 | 9. | Y – X9 | Y = 1,001x-0,001 |

| 5. | Y – X5 | Y = 1,6x5 – 0,6 | | | |

Многофакторная модель взаимного воздействия налоговых органов и социально-экономических показателей региона выглядит так:

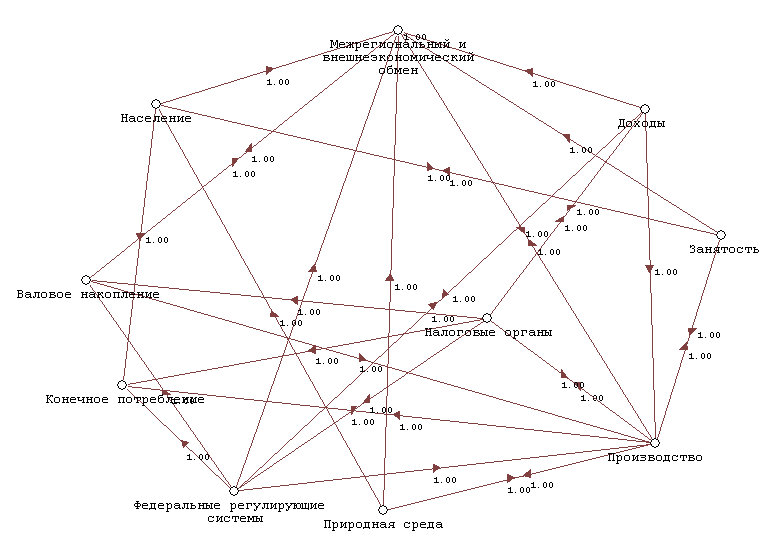

Полученные коэффициенты зависимости использованы при построении модели регионального экономического механизма с учетом налоговых органов в программной среде когнитивного моделирования (ПСКМ) (рисунок 9).

Рисунок 9 - Укрупненная модель регионального экономического механизма, построенная в программной среде ПСКМ11

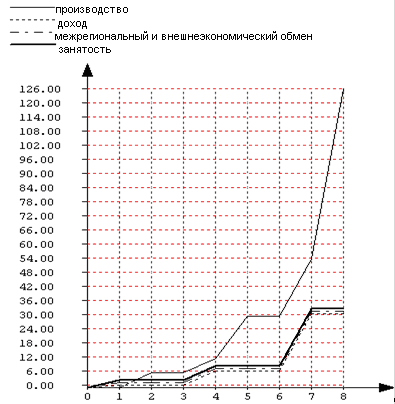

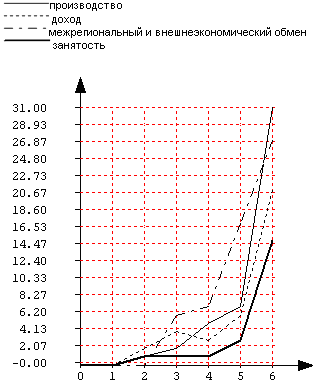

В результате установлено эффективное воздействие налоговых органов на экономику региона. Так, после внесения изменений в организационную структуру налоговых органов темпы роста основных показателей социально-экономического развития региона (производство, доход, межрегиональный и внешнеэкономический обмен, занятость) значительно увеличились, и интенсивный рост наблюдается не на 6, а на 4 такте моделирования (рисунок 10, 11).

пункты такты  |  пункты такты  |

| Рисунок 10 - Сценарий развития отдельных элементов региональной экономической системы без оптимизации организационной структуры налоговых органов12 | Рисунок 11 - Сценарий развития отдельных элементов региональной экономической системы после оптимизации организационной структуры налоговых органов13 |

В результате комплексной модернизации организационной структуры налоговых органов России может быть получен четко работающий, прозрачный современный инструмент, основанный на максимальной автоматизации, что позволит налоговым органам в качестве референтных субъектов эффективно развивать экономику региона.

В