Новости связи

| Вид материала | Документы |

- Новости связи, 4727.29kb.

- Новости связи, 8464.44kb.

- Новости связи, 6072.64kb.

- Новости связи, 17654.44kb.

- Новости связи, 4687.92kb.

- Новости, 457.99kb.

- Пресс-служба фракции «Единая Россия» Госдума, 1548.88kb.

- Новости Новости автомира, 47.52kb.

- Новости связи, 15706.97kb.

- Новости связи, 5926.8kb.

ИТ-стратегии в телекоме: электронное сопровождение роста

Одна из основных черт информатизации российского сектора телекоммуникаций в последние годы – опережающий рост расходов на аутсорсинговые ИТ-услуги и развитие внутренних ИТ-служб, что является естественным сопровождением продолжающегося укрупнения отечественных телекоммуникационных гигантов. В структуре ИТ-затрат доля ИТ-аутсорсинга и ИТ-служб составляет более 40%, что является самым высоким показателем среди прочих отраслей российской экономики.

Характерными чертами структуры расходов телекоммуникационных компаний на ИТ являются заниженные расходы на АО (35% вместо 47% в целом по экономике) при высокой доли расходов на ИТ-услуги и на развитие внутренних ИТ-служб. В совокупности эти статьи расходов составляют 43%, тогда как по экономике в целом этот показатель – 34%. Отдельное внимание привлекает самый высокий среди прочих отраслей экономики процент средств, направляемых на поддержку внутренних ИТ-служб – 23% против всего 12% в среднем по экономике. Расходы на ПО находятся на среднем по экономике уровне 18-20% со слабыми колебаниями по годам.

Структура ИТ-расходов в телекоме и в экономике в целом

|

Общий объем ИТ-затрат в отрасли связи в 2007 году примерно 28 млрд. руб. (перв. оценка)

Общий объем ИТ-затрат в экономике России в 2007 году примерно 200 млрд. руб. (перв. оценка)

Источник: CNews Analytics, 2008

Основными факторами роста расходов на АО и ПО являются, во-первых, активное приобретение крупнейшими российскими телекоммуникационными компаниями активов в регионах, иногда с присоединением сразу нескольких местных «телекомов», что сопровождается комплексной перестройкой их ИТ-инфраструктуры в соответствии с подходами нового хозяина. Телекоммуникационные компании – это распределенные в пространстве сети, и четкость их работы напрямую зависит от разного рода систем аналитики, хранения и обработки информации, в том числе, для решения задач оперативной и регламентной финансово-управленческой отчетности.

Во-вторых, спрос на АО и ПО возрастает в связи с необходимостью перестройки сетей мобильной связи, например, в контексте подготовки к запуску сетей третьего поколения. Так, например, сети мобильного ТВ активно строятся в Москве, Петербурге и наиболее крупных областных центрах РФ, запустить которые планируется уже в конце I – начале II кв. 2008 года. Спрос на ПО по-прежнему стимулируется внедрением новых видов услуг, требующих своей «оцифровки» и обеспечения системами безопасности.

Отдельного внимания заслуживают статьи расходов на аутсорсинг ИТ-услугый и развитие внутренних ИТ-служб, доля которых в телекоме, как уже отмечалось, одна из самых высоких в экономике. Основная причина в данном случае, на наш взгляд, та же – рост масштабов телекоммуникационных компаний, заставляющий их одновременно заботиться об эффективности управления холдинговой структурой, включая в неё новые сегменты и, одновременно, заботиться об её оптимизации, что приводит к необходимости новых заказов услуг ИТ-консалтинга и интеграции. Отладка систем контроля, принятия решений и обработки информационных потоков актуализуется в условиях общего удешевления услуг, предоставляемых телекоммуникационными компаниями, заставляя их строить свою ИТ-инфраструктуру по принципу всё большей отшлифовки её работы, масштабы которой непрерывно растут. ИТ-услуги являются основным инструментом посредством которого согласуются потребности роста и императивы снижения издержек контроля и управления.

Проблема имеет под собой вполне очевидные основания – каждая единица прибыли становится все более сложно технологически достижимой, и это общемировая тенденция. Как отмечают эксперты, общим местом стало, например, стремительное падение стоимости широкополосного доступа и превращение голосовой связи в фактически бесплатное компьютерное приложение, пример – система Skype. По опубликованным данным, например, во Франции стоимость пакета, включающего широкополосный доступ в 24 Мбит/с, бесплатные звонки внутри страны и 100 бесплатных телеканалов, не превышает всего 30 евро в месяц.

С одной стороны, это проявляется в росте спроса на услуги интеграторов, обеспечивающих максимально отлаженное (экономное) и, вместе с тем, технологически и по масштабам всё более ИТ-сопровождение бизнеса телекоммуникационных компаний. С другой стороны, это приводит к интенсификации политики по созданию сильных внутренних ИТ-служб, которые все больше начинают походить на полноценные ИТ-компании в холдинговых структурах телекоммуникационных операторов.

Следует также отметить «двойную» сложность управления крупными телекоммуникационными холдингами, что приводит к «двойным» затратам на ИТ. Действительно, операторы сливаются или поглощают своих конкурентов с целью захвата новых ниш или увеличения присутствия на региональных рынках – вспомним, что по оценкам KPMG, в 2007 году в российском секторе телекоммуникаций произошли слияния и поглощения на сумму 5,7 млрд. долл., что на 35,7% превышает сумму прошлого года. При этом с определенного момента начинают развиваться обратные процессы, требующие новых изменений в ИТ-инфраструктуре холдингов – выделения отдельных подразделений в коммерчески самостоятельные компании.

Подстегивает расходы на интеграцию новые межотраслевые и международные проекты. Например, в марте прошлого года Российская телевизионная и радиовещательная сеть и итальянская компания Digital Multimedia Technologies договорились создать на базе обнинского завода «Сигнал» производство передатчиков для ТВ в формате DVB-H.

Единственным фактором, несколько сдерживающим рост затрат на ИТ-услуги, является тот факт, что телекоммуникационная отрасль больше остальных склонна к внедрению стандартных решений. Если можно так сказать, российский Телеком «прозападен», «космополитичен», его потребности более универсальны, и не так национально-специфичны как, скажем, у отечественных промышленных предприятий, где что не предприятие то новая загадка для ИТ-консультанта. Новые сектора Телекома, такие как сотовая связь, не имеют длительного «хвоста» национально-специфических оргструктурных проблем, поэтому здесь внедряется «стандарт». ИТ-услуги «вторичны» – в них исчезает такая весомая и требующая изощренности интеллекта (и соответствующего довеска к цене) статья как формирование специфической ИТ-концепции.

Отрасль с самыми дорогими ИТ-службами

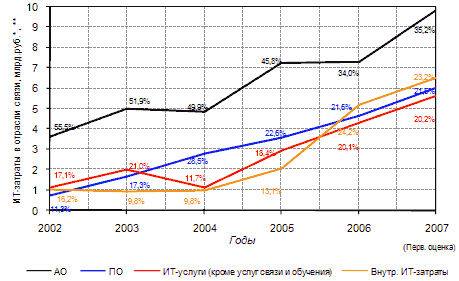

Все отмеченные факторы следующим образом работают в динамике. На фоне явного от года к году сокращения доли расходов на АО (с 55,5% до 35,2% за 5 лет), наблюдается сохранение высокой доли затрат на ПО (на уровне 21-22%), на ИТ-услуги (около 20%) при резком росте внутренних ИТ-затрат, идущих на обеспечение ИТ-служб (с 9,8% в 2004 году до 23,2% в 2007 году). При этом телеком является единственной отраслью, где затраты на работу внутренних ИТ-служб превосходят затраты на аутсорсинг и на ПО. Это значит, что телекоммуникационные операторы довольно успешно обеспечивают свои растущие потребности собственными силами.

Динамика ИТ-затрат в российском телекоме, 2002-2007

* – 2002-2006 гг. – Росстат, 2007 – CNA (перв. оценка)

** – Цифрами на графиках показаны относительные доли расходов на указанные виды ИТ

Источник: CNews Analytics, 2008

Расходы на ИТ-услуги в телекоме только один раз испытали резкое падение в 2004 году, однако уже в 2005 году прирост был более чем в 2,5 раза (156,8% прироста). В этом смысле телеком показывает одни из самых лучших результатов по сравнению с ситуацией в других отраслях экономики. По экономике в целом в последние год-два по затратам на внешние ИТ-услуги (ИТ-аутсорсинг) в большинстве отраслей фиксировались как «провалы», так и «выбросы» затрат на ИТ-услуги: «провалы» – в тяжёлом машиностроении (-16,6%), в электронном машиностроении (-12,1%), в здравоохранении (-7%); «выбросы»: в транспортном машиностроении (+470,7%) и в государственном управлении (+83,4%). Телеком развивается исключительно в духе последнего – сокращение ИТ-инвестиций в 2004-м году, компенсировалось их ростом более чем в 2,5 раза в 2005 году и ростом в 1,5 раза в 2006 году, который сохранился и в 2007-м.

Ретроспектива динамики ИТ-затрат в секторе телекоммуникаций

|

Рассчитано по данным Росстата, 2008

Ещё более ярок российский телеком на фоне статистики по внутренним ИТ-затратам. По экономике в целом в финансировании внутренних ИТ-служб «провалы» были зафиксированы в металлургии (-13,5%), в тяжелом машиностроении (-32,1%), в государственном управлении (-12,6%); «выбросы» – в транспортном машиностроении (+416,0%), в химической промышленности (+79,1%), в пищевой промышленности (+109,3%), в энергетике (+174,8%). В Телекоме же «провалов» фактически не наблюдалось – в 2004, 2005 и 2006 гг. рост внутренних ИТ-затрат шёл по нарастающей, соответственно, +1,2%, +116,9%, +150,3%, в результате чего на ИТ-службы телекоммуникационные компании стали расходовать почти четверть своего ИТ-бюджета.

Слабый рост потребления АО, наряду с интенсивным ростом спроса на ИТ-аутсорсинг и нарастающим финансированием внутренних ИТ-служб говорит о том, что основная забота российских телекоммуникационных компаний сегодня – это забота о соответствии ИТ-инфраструктуры гигантских распределенных в пространстве активов мировым стандартам, что нужно далеко не только для решения классических задач, таких как оптимизация и повышение эффективности систем управления. Происходящее в значительной мере следует отнести к стремлению крупнейших телекоммуникационных компаний прочно закрепить свое лидирующее место на мировых биржах, полностью соответствуя ожиданиям западных вкладчиков и требованиям мировых фондовых рынков.

Владимир Карачаровский, РосБизнесКонсалтинг, 18.06.08