Економіка зарубіжних країн

| Вид материала | Документы |

- Державне право зарубіжних країн, 8328.5kb.

- Опанувавши цей курс, студенти зможуть: на основі систематизації знань визначати закономірності, 320.21kb.

- Самостійна робота студентів з дисциплини «грошово-кредитні системи зарубіжних країн», 351.98kb.

- Історія держави І права зарубіжних країн є однією з важливих дисциплін навчального, 288.34kb.

- Курс "Грошово-кредитні системи зарубіжних країн" відноситься до числа спеціальних базових, 148.1kb.

- Структурні І функціональні характеристики системоутворюючих правоохоронних органів, 396.59kb.

- Малицька І. Д. Розвиток інформаційних педагогічних мереж в освітніх системах зарубіжних, 92.3kb.

- Малицька І. Д. Інноваційний напрямокв професійній освіті зарубіжних країн антрепренерська, 86.24kb.

- Державний комітет статистики україни, 374.89kb.

- Курс / Правознавство / Історія держави та права зарубіжних країн Завдання для самостійної, 6.86kb.

ЕКОНОМІКА КРАЇН БЛИЗЬКОГО ТА СЕРЕДНЬОГО СХОДУ

ЗАГАЛЬНА ХАРАКТЕРИСТИКА РЕГІОНУ

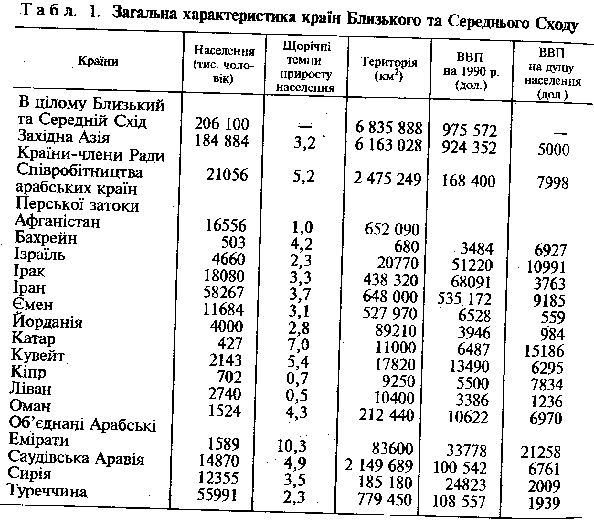

Близький і Середній Схід - регіон на заході Азії, до якого входять 16 держав із загальною площею в 6,8 млн км2 та населенням у 206 млн чоловік. Роль країн цього регіону в світовому господарстві визначається насамперед наявністю великих розвіданих запасів нафти (60% від світових) та природного газу (30%), їхньою часткою у видобутку цих вуглеводнів (відповідно 40% і 10%), а також значними золото-валютними запасами (понад 5% від світових).

У період самостійного економічного розвитку держави Близького та Середнього Сходу досягли досить значних успіхів. У 1990 р. на країни регіону, які займали 5,1% території та населення якого становило 3,9% світового, припадало 4,4% світового сукупного продукту1, тоді як у 1970 р. - тільки 1,5%. Частка ВВП країн регіону у загальному ВВП країн, що розвиваються, була ще більшою - 26,2% (1970 р. - 8,4%), враховуючи, що на Близький та Середній Схід припадало 10,3% території та 7,3% населення Цієї групи держав (табл. 1).

Збільшення майже втричі за 20 років питомої ваги країн регіону в світовому продукті було досягнуто за рахунок високих темпів росту власного ВВП. Зокрема, з 1960 по 1991 р. середньорічні темпи зростання ВВП країн регіону випереджали аналогічні показники індустріально розвинутих країн з ринковою економікою та країн, що розвиваються: 4,9% проти (відповідно) 3,4% та 4,8%. В Афганістані темпи зростання ВВП з 1960 р. по 1991 р. були значно нижчі, ніж по регіонові в цілому і складали в середньому 1,1%. Щорічні темпи росту в країнах-членах Ради Співробітництва арабських країн Перської затоки (РСАКПЗ) у цей час були вищими від середніх по близько- та середньосхідному регіоні - 5,1%. При цьому виявилася тенденція нерівномірності росту ВВП країн Близького та Середнього Сходу в окремі періоди. У 60-х роках середньорічні темпи зростання ВВП країн регіону значно випереджали аналогічні показники в індустріально розвинутих країнах з ринковою економікою та в країнах, що розвиваються (8,0% відповідно проти 5,1% та 5,9%), і дещо вирівнялись у 70-х роках (5,7% відповідно проти 3,1% та 5,5%), а в 1980 - 1990 pp. середньорічні темпи росту ВВП істотно змінилися (1,7% проти відповідно 2,9% та 3,8%). Це зумовлено несприятливою для нафто-експортуючих країн кон'юнктурою на світовому ринку рідкого палива, зменшенням вивозу нафти з арабських країн та падінням цін на нафту.

Досить високим для країн Близького та Середнього Сходу став рівень ВВП на душу населення. Середній його рівень у світі в 1990 р. складав 4221 дол., а для країн "третього світу" - 1311 дол., цей показник по близько-, середньосхідному регіоні дорівнював 5000 дол., у країнах РСАКПЗ навіть ще вище - 7998 дол Однак і в цілому країни регіону відставали у даній сфері від промислово розвинутих країн, ВВП на душу населення в яких складав 19846 дол. Різниця у рівнях на душу населення між двома групами країн за останні 20 років не тільки не збільшилася, а навіть дещо скоротилася. Близький та Середній Схід став одним із небагатьох регіонів (включаючи Східну та Півден-но-Східну Азію), яким вдалося досягти цього. Підтвердженням даної тенденції може слугувати порівняння обсягу ВВП на душу населення в 1970 і 1990 pp. у зазначеному регіоні:

Досить високими темпами відбувалося зростання демографічного потенціалу країн регіону. Середньорічні темпи росту населення з 1970 по 1990 pp. були значно вищі від світових (1,8%) та середніх по країнах, що розвиваються (2,4%), досягаючи 3,2%. Для країн РСАКПЗ цей показник ще вищий - 5,2%.

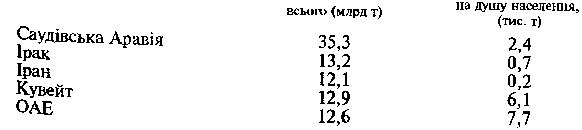

Більшість країн Близького та Середнього Сходу високо-забезпечені природними ресурсами, тому мають потужну експортну базу і ведуть активну зовнішню торгівлю. Безумовно, головне багатство регіону - паливні ресурси. Реальні запаси нафти на Близькому та Середньому Сході становлять до 60% світових, але розподіляються між країнами досить нерівномірно, найбільші вони в Саудівській Аравії. Загальне уявлення про розподіл реальних запасів нафти серед країн цього регіону дають наведені нами дані (за станом на 1992 p.).

На країни Близького та Середнього Сходу припадає третина світових запасів природного газу. Тільки у п'яти державах Аравійського півострова реальні запаси газу 1992 р. становили 17102,4 млрд м3 (Саудівська Аравія -5212, ОАЕ - 5663, Катар - 458,8 млрд м3).

В арабських країнах Перської затоки найнижчі витрати на видобуток і найвища у світі продуктивність праці в нафто- та газовидобувній промисловості, що є наслідком, головним чином, сприятливих природних умов. За підрахунками фахівців, перший показник у 3,7- 4 рази нижчий, ніж у США, а другий - відповідно в 4 - 6 разів вищий.

Крім палива, країни Близького та Середнього Сходу багаті й на інші корисні копалини. Наприклад, у Йорданії, Сирії, Ірані видобувають фосфати; ОАЕ - мідь; Саудівській Аравії - золото; Ірані, ОАЕ - сірку; Ємені - сіль; Йорданії - горючі сланці. Однак ці корисні копалини використовуються переважно для забезпечення внутрішніх потреб згаданих країн. І тому, крім нафти та газу, близько-, середньосхідні країни експортують на світовий ринок досить невеликий перелік сировинних товарів і напівфабрикатів, а також обмежену номенклатуру промислової та сільськогосподарської продукції.

У 1992 р. сільськогосподарська продукція становила 3,3% від загального обсягу експорту регіону (124,7 млрд дол.), частка гірничовидобувної промисловості була - 78,2%, обробної - 17,5%. Структура експорту нафтодобуваючих та нафтоімпортуючих країн істотно відрізняється. Так, не менш ніж 70% експортних доходів (Саудівська Аравія - 89,7%, Іран - 92,5%, Ірак - 96,8%, Оман - 8,9%, Кувейт - 84,1%, Катар - 70%) головних експортерів нафти та газу на світовий ринок припадало на паливні ресурси. При цьому частка продукції обробної промисловості цієї групи країн коливалась від 1,7% в Іракові до 13,7% - у Кувейті. Нафтоімпортуючі країни регіону чи ті держави, що вивозили нафту в обмежених масштабах (наприклад, Сирія), мали більш диверсифіковану структуру експорту: в його загальному обсязі питома вага продукції обробної промисловості становила: в Ізраїлі - 87,5%. Кіпрі - 59,0, Йорданії - 45,7, Сирії - 42,6, Туреччині - 67,9, Ємені -33,6%. Значна частка експорту припадала на продовольство та сільськогосподарську сировину: Ізраїль - 10,2%, Кіпр - 38,6, Йорданія - 16,5, Ліван - 30,5, Сирія - 15,4, Ємен - 56,2%.

З 1950 по 1991 р. середньорічні темпи росту експорту країн Близького та Середнього Сходу досягли 13,5%, що в цілому дещо вище від загального світового показника (11,3%) та даних по країнах, які розвиваються (11,1%) Більш високими темпами зростав експорт нафтоекспортуючих країн. Цілком зрозуміло, що найвищі щорічні темпи зростання експорту країн Західної Азії мали місце в період світової енергетичної кризи (1970- 1975 pp. - 58,2% щорічно). Останнє десятиріччя (1980- 1990 pp.) позначилося різким скороченням загального обсягу експорту країн регіону - 7% на рік. Існує велика залежність експортних доходів держав Близького та Середнього Сходу, їхньої частки в світовому експорті і економічного розвитку в цілому від кон'юнктури світового ринку паливних ресурсів. Тому динаміка експорту й імпорту, їхня частка у світовому товарообороті протягом останніх десятиріч зазнавали різких коливань. У 80-ті роки, коли падали ціни на нафту, почалося скорочення загального обсягу експорту нафтовидобуваючих країн. Про це свідчать наведені нижче дані щодо частки країн регіону у світовому експорті та імпорті (%):

Великі розміри нафтових доходів, що одержували краї-ни-постачальники вуглеводів, істотно підвищили роль Близького та Середнього Сходу у світовому господарстві. Більше десяти років вони активно виступали як власники значних валютно-фінансових ресурсів і як експортери капіталу в промислове розвинуті держави та країни, що розвиваються. На початку 80-х років на нафтоекспортуючі держави в цілому припадало майже 1/5 депозитів на євровалютному ринкові. Через десятиріччя, внаслідок негативних тенденцій у розвитку їхньої зовнішньої торгівлі, ці показники знизились. У 1991 р. офіційні інвалютні резерви країн-експортерів нафти складали 5,5%.

ЕКОНОМІКА КРАЇН РЕГІОНУ ДО 1973 Р.

Вся історія незалежного розвитку близько-, середньосхідних країн пов'язана з нафтою. Ті досягнення, які мали місце в цей час в економічній сфері, були пов'язані насамперед з унікальним становищем регіону в світовому господарстві в умовах домінування нафти в структурі світового паливно-енергетичного балансу.

В період розвитку, не пов'язаний із видобутком нафти, країни Близького та Середнього Сходу були периферією Вдового господарства із слабко розвинутими продуктивними силами та відсталими виробничими відносинами. Головними галузями були, залежно від природних умов, кочове скотарство на натуральній основі, екстенсивне дрібнотоварне землеробство, ремесло, рибальство, видобуток перлів, примітивне суднобудування.

Відкриття і розробка нафтових родовищ на Близькому та Середньому Сході почались у 30-ті роки XX ст. Одним із перших було відкрите родовище нафти в районі Багдада, по річці Тигр. Промисловий видобуток нафти почався у Бахрейні (1934 p.), Саудівській Аравії (1938 p.), в інших країнах після Другої світової війни: у Кувейті - 1946 p., Катарі - 1949 p., Абу-Дабі - 1962 p., Омані - 1967 p., Дубаї -1969 p., ПІарджі - 1978 р. Звичайно, початок видобування нафти в регіоні не був пов'язаний із внутрішніми потребами близько-, середньосхідних країн, а зумовлювався попитом світового господарства. Оскільки ці країни не мали можливості самостійно видобувати нафту, то розробка її почалася за участю іноземного капіталу й іноземної робочої сили.

Концесії на увесь цикл робіт - від пошуків нафти до її видобутку та експорту - були розподілені між вісьмома "головними" нафтовими компаніями: американськими - "Ексон", "Мобіл", "Галф", "Тексако", "Сокал", англійською - "Бритиш петроліум"; англо-голландською - "Роял - Датч - Шелл" і французькою - "Компані франсез дю петроль", які підписали між собою угоду про принципи управління світовою нафтовою промисловістю, що почала діяти з 1934 р. Фактично ця угода передбачала незмінність розподілу ринку нафти між її учасниками, починаючи з 1928 р. Компанії Міжнародного нафтового картелю (МНК) одержували нафту за концесійними угодами, а експортували її за довгостроковими контрактами своїм відділенням (до 70% експорту), або ж самостійним переробним компаніям. Для кожної компанії картелю визначалась експортна квота і передбачалось, що вони не будуть прагнути збільшувати її за рахунок інших його членів. Рівень цін встановлювався МНК односторонньо за системою "галф-плас", що давало змогу протягом значного періоду утримувати відносно низькі та стабільні ціни на сиру нафту.

Це був перший етап функціонування світового ринку нафти, який характеризувався нафтомістким розвитком світового господарства. Відбувалося постійне зростання попиту великої промисловості на енергетичну сировину, запаси якої були зосереджені головним чином у країнах, що розвиваються. Споживання нафти в 1950 - 1972 pp. зростало на 7,5% щорічно, набагато випереджаючи темпи зростання ВВП світового господарства. Прибутки нафтових компаній базувались на підтриманні відносно низьких цін на сиру нафту. У 40-х роках довідкова ціна на Саудівську нафту складала 1,43 дол. за бар. Таке штучне заниження цін відповідало стратегії МНК, спрямованої на розширення споживання рідкого палива.

Таким чином, нафтомісткий етап розвитку світового господарства був пов'язаний з пануванням колоніальних та неоколоніальних методів експлуатації нафтоекспортуючих держав. До 70-х років ринок нафти був одним із найбільш монополізованих у світовому господарстві. Вільний, немо-нополізований ринок у цей період відігравав другорядну роль. На нього припадало 3 - 5% міжнародної торгівлі нафтою. Він збалансовував пропозиції та попит на нафту. Рівень цін на цьому ринку базувався на довідкових цінах монополізованого ринку і був стабільно нижчим (приблизно на 1/4).

Початок видобутку нафти у країнах Близького та Середнього Сходу вплинув на їхній економічний розвиток. Нафтовий сектор, хоч і став провідним у господарському механізмі цих країн, але не зміг забезпечити розвиток господарства в цілому, бо не сприяв розвиткові зворотних зв'язків, не стимулював міжгалузевого обміну. Він створювався іноземним капіталом і мав анклавний характер, бо всі необхідні для його функціонування інвестиції та споживчі товари постачалися світовим ринком, а вироблений продукт - нафта - практично повністю реалізовувався у світовому господарстві.

Більше того, становлення та розвиток нафтової промисловості призвели до підриву традиційного сектора, до кризи і без того слабких продуктивних сил економіки, які не були пов'язані з нафтою. Надання значних територій в концесію іноземним компаніям негативно позначилося на розвиткові скотарства, оскільки істотно зменшувалась площа пасовищ. Приплив іноземних товарів призвів до занепаду ремесел тощо.

Проте розширення масштабів видобутку нафти супроводжувалось появою і наступним відносно постійним зростанням прибутків нафтоекспортуючих країн. Хоча ці процеси в країнах регіону не збігалися в часі й відбувалися з різною інтенсивністю, однак вони мали багато спільних рис і подібних етапів розвитку.

На початку своєї нафтової історії правляча верхівка виявила неспроможність ефективно використовувати нафтову ренту для задоволення навіть найгостріших національних потреб. Великі кошти йшли на підтримання армії, поліції, перерозподілялися на користь еліти, а решта на правлялася за кордон, де вкладалась у неприбуткові активи. Так, у 1957 р. кувейтські державні та приватні інвестиції за кордоном оцінювалися у 560 - 580 млн дол. В основному це були капітали, вкладені в цінні папери та нерухомість. В 1959 р. експорт кувейтського капіталу досяг 70 млн дол (або 24% ВНП), а у 1962 - 1963 pp. - вже 27% ВНП.

Кувейт став першим за масштабами нагромаджених іноземних активів. Так, використання нафтових прибутків призвело до загострення в окремих країнах регіону соціальної напруги, що, в свою чергу, спричинило зміну їхньої соціально-економічної політики. Дедалі значніша частина нафтових прибутків стала спрямовуватися на реалізацію масштабних національних програм, розвиток освіти й медицини, перерозподілялась на користь більшості населення. При цьому близько-, середньосхідні країни проводили політику, орієнтовану на збільшення їхньої частки у прибутках від видобутку нафти міжнародними нафтовими компаніями, а згодом - встановлення свого повного контролю над видобутком, переробкою та експортом рідкого палива.

ЕКОНОМІЧНИЙ РОЗВИТОК КРАЇН РЕГІОНУ У 1973-1981 PP.

Наприкінці 60-х - на початку 70-х років почало змінюватися співвідношення сил у світовому господарстві переважно під впливом політики націоналізації нафтової промисловості, яку активно взялася проводити більшість країн Середнього та Близького Сходу. Після лівійської кризи МНК фактично втратив прямий контроль над видобутком нафти та системою ціноутворення на рідке паливо. Компанії картелю почали купувати нафту не на внутрішньофірмових, а на комерційних умовах за офіційними продажними цінами ОПЕК. Але МНК продовжував контролювати транспортування, переробку та збут нафти. Отже, в його розпорядженні залишалися неабиякі важелі впливу на попит нафти шляхом маніпуляцій із запасами рідкого палива.

Після відносно безрезультатного першого десятиріччя існування посилилася могутність ОПЕК. Відтоді саме країни - експортери нафти мали змогу встановлювати ціни на світовому ринкові та значною мірою контролювати нафтодобування.

Почалося швидке зростання цін на сиру нафту: протягом кількох місяців наприкінці 1973 - на початку 1974 р. 13 країн ОПЕК підняли ціну із 2,59 дол. до 11,65 дол. за бар. З 1970 по 1981 р. ціни на нафту виросли безпрецедентно: їхній номінальний рівень зріс у 19 разів, а реальний, із врахуванням інфляції, - у шість разів. Такий розвиток подій призвів до структурної кризи у світовому господарстві - енергетичної, яка переплелася з циклічними кризами 70 - 80-х років і зумовила їхню гостроту і глибину. Почався другий етап розвитку світового нафтового ринку, який закінчився на початку 80-х років.

Розвиток подій у 70-х роках призвів до зростання авторитету, значення та ролі країн Близького і Середнього Сходу У світовому господарстві. За ними закріпилася роль провідних виробників та експортерів рідкого палива. Значно посилилась залежність промислово розвинутих держав від постачання нафти з країн Близького та Середнього Сходу: західноєвропейські країни задовольняли за рахунок імпорту близькосхідної нафти до 2/3 своїх потреб у рідкому паливі, Японія - 80 - 85%, навіть США - 10%.

Наприкінці 70-х років внаслідок багаторазового підвищення цін на нафту та збільшення обсягу її продажу значно зросли прибутки головних нафтоекспортерів регіону.

Надходження коштів від продажу нафти складало у Саудівській Аравії у 1979 р. - 60,4, а у 1981 р. - 116,8 млрд дол., у ОАЕ - відповідно 12,9 та 18,8 млрд дол., Кувейті - 16,8 та 13,8 млрд дол., Катарі - 3,6 і 5,3 млрд дол. За короткий час ці країни стали багатими державами. У них з'явилися можливості вкладати значні кошти в економічні перетворення в національній економіці: у 1980 р. норма нагромадження у більшості країн регіону (навіть у нафтоімпортуючих) була високою: у Бахрейні - 39% ВВП, Іраці - 30, Ірані - 31, ОАЕ, Сирії - 28, Йорданії - 41, на Кіпрі - 34%.

Деякі нафтоекспортуючі держави регіону, особливо Аравійського півострова, зіткнулися з труднощами при виробничій реалізації капіталовкладень, їхня економіка була не в змозі поглинути всі фінансові кошти. Як наслідок, значна частка нафтових прибутків або використовувалася непродуктивно, або йшла на розширення імпорту, чи передавалася країнам, що розвиваються, у формі допомоги, або направлялась на Захід і як виробничі інвестиції, і як вклади в приватні банки промислово розвинутих країн. На початок 80-х років тільки у грошовій формі країни - експортери нафти мали на рахунках західних банків більше 300 млрд дол.

Значним фактором економічного розвитку у багатьох близько-, середньосхідних країнах поступово стає державний сектор економіки. Це зумовлено багатьма факторами. З одного боку, значні фінансові ресурси, які почали надходити експорту нафти, зосереджувались безпосередньо в руках держави; а з іншого - держава та державний сектор традиційно відігравали важливу роль в економічному житті цих країн. Приватний же сектор (який у деяких країнах почав активно формуватися тільки в 60-х роках) не був готовий взяти на себе масштабні завдання, що стояли перед країнами в економічній сфері. Це призвело до того, що саме по лінії державного сектора були прийняті великі капіталомісткі програми розвитку національного господарства, почалося зміцнення сектора та стимулювання припливу іноземного капіталу.

У країнах Близького Сходу саме держава визначає основні завдання та напрями економічної стратегії, а довгострокове планування, яке притаманне практично всім країнам регіону, стало інструментом реалізації цієї стратегії. За своєю формою плани економічного розвитку є програмами капіталовкладень на певний період (від двох до семи років), де окреслюється коло пріоритетних галузей господарства, розвиток міжгалузевих пропорцій, темпи зростання ВВП, встановлюється співвідношення між виробництвом та споживанням. У планах економічного розвитку враховуються такі важливі елементи, як динаміка доходів, зайнятості, рівень споживання, норма нагромадження, залежність від зовнішніх факторів, кон'юнктури світового господарства.

Головним завданням національної стратегії промислового розвитку країн Близького та Середнього Сходу було трансформування існуючої структури виробництва на базі широкої диверсифікації та індустріалізації, створення базових галузей промисловості, включаючи нафтохімічні комплекси та металообробку, а також будівельну індустрію, формування агропромислового комплексу.

Економічна стратегія окремих держав регіону у цей період мала істотні відмінності, залежно від обсягу запасів нафти та газу, території, людських ресурсів тощо. Планові завдання деяких країн (Сирії, Іраку) включали проекти створення багатогалузевого господарства. У планах інших (Йорданія) передбачався розвиток певної традиційної галузі гірничодобувної промисловості або створення підприємств з переробки місцевої сировини (країни Аравійського півострова):

У сфері промислового розвитку цих країн існують різні тенденції. В цілому серед бідних на природні ресурси країн з агропромисловою орієнтацією господарства у 50 - 70-х роках переважала лінія на створення імпортозаміщуючих підприємств, головним чином у галузях легкої, харчової промисловості і виробництві будівельних матеріалів. індустріалізація на цьому етапі давала змогу забезпечити потреби внутрішнього ринку у споживчих товарах, і тому головним фактором, який визначав масштаби промислового розвитку стала місткість внутрішнього ринку. З часом в окремих країнах політика імпортозаміщення поширилась на базові галузі промисловості, включаючи гірничу та кольорову металургію, нафтохімію.

Із другої половини 70-х років в економічній стратегії країн цієї групи дедалі більше стала проглядатися тенденція до експортоорієнтованого напряму розвитку економіки.

Наприклад, у Туреччині після 1993 р. у зв'язку з перемогою на виборах партії Т. Озала була проголошена нова програма економічного розвитку, яка передбачала:

а) перехід від економіки, побудованої на засадах імпортозаміщення, до експортоорієнтованої економіки;

б) створення конкурентоспроможних як на внутрішньому, так і на зовнішньому ринках приватного та державного секторів, що стало першочергово важливим завданням в умовах переходу до політики щорічного зниження митних податків на імпорт інвестиційних та споживчих товарів;

в) формування системи заохочень для розширення діяльності експортовиробляючих фірм та турецьких об'єднань, які створюють спільні підприємства з іноземними компаніями. Серед таких заходів щодо заохочення - кредитна та податкова політика держави (насамперед шляхом постійного зниження обсягу субсидій та кредитів фірмам, які не перебазувалися, і навпаки, підвищення для тих, які йдуть у руслі нової економічної політики, премії за експорт, зняття обмежень на переведення іноземними фірмами своїх прибутків за кордон тощо).

Економічна стратегія невеликих за територією та населенням нафтодобуваючих країн (наприклад, Бахрейну, Ка-тару, Кувейту) за своєю суттю була експортоорієнтованою і спрямованою на підтримку рівноваги між їхніми фінансовими ресурсами та реальними можливостями внутрішнього Ринку. Основні акценти при формуванні економічного потенціалу таких країн були зроблені на розвиткові нафтохімії, чорної та кольорової металургії, судноремонті, банківської системи. Зокрема Катар, який є визнаним експортером газу на світовий ринок (у 1979 - 1981 pp. він одержував а його рахунок 94% прибутків від експорту), саме в цей період збудував підприємства з виплавки сталі, щоб забез-печити надійне економічне зростання у постнафтовий період і послабити залежність від нестабільного та невідтворюваного джерела доходів. Або Кувейт, який вже у той період спеціалізувався на капіталізації нафтової ренти за кордон але не відмовився від створення галузей легкої промисловості та виробництва мінеральних добрив.

Такі великі нафтовидобуваючі країни, як Саудівська Аравія, ОАЕ та Оман, відмовившись від створення диверсифікованої економіки на зразок індустріально розвинутих країн Заходу, зосередили свої зусилля на вирішенні таких стратегічних завдань:

- зниження залежності від експорту сирої нафти шляхом пріоритетного розвитку експортоорієнтованих виробництв нафтопереробного та нафтохімічного профілю;

- проведення структурних змін в економіці для створення диверсифікованої економічної бази, надаючи особливу увагу при цьому промисловості, яка повинна забезпечувати переважно внутрішні потреби та сільське господарство.

І справді, реалізація урядом цих країн стратегії прискореного економічного розвитку й диверсифікації економіки у 1973 - 1981 pp. забезпечила створення відносно розвинутої транспортної виробничої і фінансової інфраструктури, появи значного промислового потенціалу, особливо у сфері нафтопереробки та нафтохімії, розвитку сучасних систем охорони здоров'я і освіти. Статистичні дані, що характеризують економічний розвиток цієї групи країн у 70-ті роки, підтверджують це. Так, у Саудівській Аравії в 1970 - 1982 pp. капіталовкладення у машинобудування та будівництво зросли в 46 разів, у виробництво електроенергії - 27 разів, опріснення води - у 30 разів. Вартість створеної за 1975 - 1985 pp. промислової бази становила 53 млрд дол., у країні існувало більше 2 тис. промислових підприємств.

За 1973 - 1981 pp. довжина автошляхів згаданої групи країн зросла у 3,8 раза, в тому числі з твердим (асфальтовим) покриттям - у 2,6 раза. Автомобільний парк у ці роки збільшився майже в чотири рази. Чисельність населення, охопленого різними формами навчання, збільшилася в 2,1, кількість вчителів - у 2,4 раза. Значних досягнень країни досягли в розвитку кредитно-фінансової інфраструктури.

Зміни в економіці нафтоекспортуючих країн Близького та Середнього Сходу позначилися на макроекономічних показниках розвитку, передусім на темпах зростання ВВП. Високі темпи росту ВВП, диверсифікація галузевої структури економіки були досягнуті у 70-х роках, в основному за рахунок видобутку нафти, зміни умов торгівлі (зростання цін на нафту) і значного розширення будівництва.

Обробна промисловість та сільське господарство у 70-ті поки забезпечили не більш ніж 57% приросту ВВП. Це свідчить про те, що в цей період нафтоекспортуючі держави ще не вийшли за межі першого етапу індустріалізації - створення інфраструктури, а також про низьку ефективність виробничих капіталовкладень.

Нафтовидобуваючі країни регіону продемонстрували затратний шлях розвитку, за якого високі темпи економічного розвитку були наслідком надмірних, необгрунтованих витрат. Реалізація амбіційних планів економічного розвитку призвела до створення нерентабельних виробництв, які не мали ринків збуту, до спорудження надто дорогих об'єктів (ультрасучасних аеропортів, палаців, культових споруд). Значна частина державних капіталовкладень (у Саудівській Аравії - до 40%), що використовувались у будівництві, спрямовувались в житловий сектор та на розвиток систем освіти й охорони здоров'я. Взагалі, держава в цих країнах брала на себе значну частину капітальних та поточних витрат приватного сектора, розподіляючи контракти на особливо сприятливих умовах, забезпечуючи пільгове фінансування, надаючи субсидії при виплаті рахунків за електроенергію, воду, сировину, паливо, практично повністю звільняючи приватний сектор від податків. Так, ціна на електроенергію для промислових споживачів у Саудівській Аравії складала від 1972 р. тільки 10 - 40% реальних витрат на Гі виробництво. В Кувейті покривалося приблизно дев'ять десятих витрат на виробництво електроенергії, в Катарі вода та електроенергія постачалися споживачам безкоштовно. Ціна на паливо для промислових підприємств У Саудівській Аравії була в чотири-п'ять разів нижчою від світового рівня, а офіційні закупівельні ціни на пшеницю, навпаки, у п'ять разів вищі. Взагалі, значні успіхи, досягнуті сільським господарством нафтовидобуваючих країн регіону (особливо Саудівською Аравією та Катаром), були пов'язані з широким субсидуванням виробничих витрат.

Нафтовидобуваючі країни Близького та Середнього Схо-ду протягом цього періоду підтримували високий рівень військових витрат - один із найбільших у світі. Саме 1980 р. такі витрати у ВВП Саудівської Аравії становили 16,6%, Омані - 19,7, Кувейті - 4,7, ОАЕ - 5,8%.

Таким чином значна частина нафтових доходів була витрачена на непродуктивні цілі, а прискорене економічне зростання у 70-ті роки не було наслідком реальних структурних зрушень в економіці країн регіону, тому залежність економіки від нафтових доходів не тільки залишалася, а й навіть посилилась.

ЕКОНОМІЧНИЙ РОЗВИТОК В УМОВАХ ЗМЕНШЕННЯ НАФТОВОЇ РЕНТИ

Для третього етапу економічного розвитку близько-, середньосхідних країн стали характерними економічний спад та поява кризових явищ в економіці. Насамперед це зумовлено тенденцією до зниження світових цін на нафту Починаючи від 1982 р. ціна поступово зменшувалась, склавши у 1985 р. - 28 дол. за бар., і різко впала у 1986 р. д0 13,3 дол. за бар. Тобто зменшилась порівняно з 1981 р. більш ніж у 2,6 раза. Таке падіння світових цін спричинило різке зниження світового попиту на нафту, що стало результатом, з одного боку, реалізації в індустріальних країнах Заходу програм з енергозбереження і зменшення частки нафти в енергетичному балансі, а з іншого - економічним спадом 1980 -1982 pp. і загальним сповільненням темпів зростання ВВП у центрі й на периферії. Водночас промислове розвинуті країни підвищили рівень самозабезпечення нафтою із 42,2 до 55,3% у першій половині 80-х років за рахунок її видобутку у Північному морі (Великобританія, Норвегія), США, Канаді. З'явилися також приблизно 20 нових експортерів нафти серед країн, що розвиваються. Все це позначилось на світовому нафтовому ринкові і викликало його дестабілізацію.

Із 1987 р. попит на нафту зріс, що стимулювалося як низькими цінами, так і прискоренням росту світової економіки, а це, у свою чергу, викликало певне підвищення цін на нафту. Максимального рівня вона досягла під час війни у Кувейті в 1990 р. - 22,0 дол. за бар.

Дестабілізація ринку нафти, яка проявилась у 80-ті роки, тривала й на початку 90-х років. Наприкінці 1993 р. стався колапс нафтового ринку. На головних біржах вартість барреля рідкого палива дорівнювала 13,5 дол. проти 20 дол. на початку року. В реальних цінах це було навіть нижче, ніж 20 років тому, до першого "нафтового шоку". Ринок виявився перенасиченим паливом. Фахівці вважають, що почалася справжня нафтова війна, учасниками якої, з одного боку, стали Норвегія та Великобританія, які видобувають її в Північному морі, а з іншого - Саудівська Аравія й інші арабські країни, які, незважаючи на значні збитки від зниження цін, не тільки форсують видобуток нафти, а й збільшують її продаж із старих запасів.

ОПЕК внаслідок повної неспроможності контролювати стан нафтового ринку відмовилася від будь-яких спроб обмежити видобуток нафти країнами-членами організації.

Це рішення було ухвалене під час переговорів про зняття економічних санкцій з Іраку. Фактично ОПЕК відмовилась від своєї головної функції - визначення системи квот, з допомогою якої традиційно намагалася вплинути на ціноутворення.

Значне і досить тривале зниження цін на нафту призвело до скорочення експортних нафтових прибутків і змусило ці країни вперше в своїй нафтовій історії пристосовуватися до нових фінансових можливостей, їхні фінансові ресурси перестали здаватися необмеженими. Якщо прийняти рівень доходів від вивозу нафти в 1981 р. за 100%, то в 1986 р. він знизився в Саудівській Аравії до 18,0%, ОАЕ - ,до 32,4, Кувейті - до 42, Катарі - до 30,2%.

Внаслідок високої залежності відтворювального процесу нафтовидобуваючих країн Близького та Середнього Сходу від нафти значно зменшилися всі державні доходи. Наприклад, в ОАЕ із 1982 - 1983 pp. по 1985 - 1986 фінансовий рік вони скоротилися на 56, Саудівській Аравії - 32%. Тому уряди цих країн почали рішуче скорочувати державні витрати: за цей період вони знизилися відповідно на 66 і 43%. Аналогічні процеси сталися і в інших нафтовидобуваючих країнах регіону. Фактично всі статті державних бюджетів скорочувалися. Насамперед це стосувалося капіталовкладень у розвиток інфраструктури промисловості, житлового будівництва та місцевого господарства. Значно зменшилися витрати на забезпечення державних кредитних установ. Уряди намагалися скоротити обсяг державного субсидування відтворювального процесу та зупинити посилення його залежності від нафтових доходів, яке спостерігалось у 70-х - на початку 80-х років. Тим самим намагалися подолати затратний механізм відтворення.

Держава діяла при цьому в усіх напрямах: скорочувала обсяг підрядів на нове будівництво та стримувала старе, зменшувала субсидування цін, знижувала рівень життя населення, намагалася збільшити державні доходи, не пов'язані з видобутком та експортом нафти.

У 1984 - 1985 pp. у Саудівській Аравії, наприклад, вперше після 1972 р. було підвищено тарифи на електроенергію та воду, знижено офіційні закупівельні ціни на пшеницю. Пробували відновити податкову базу державних бюджетів, зруйновану у 70-ті роки, у 1988 р. скоротились витрати навіть у тих сферах економіки, які раніше були недоторканими: асигнування на оборону, охорону здоров'я, соціальний розвиток. Щоб поновити доходну частину бюджету, уряд країни вимушений був випустити облігаційні позики в обсязі 8 млрд дол. та значно підвищити імпортні мита - вище 7%. Але економічні заходи, спрямовані на зменшення залежності процесу відтворення і рівня життя від державних витрат, були обмеженими та несподіваними, що стало однією з причин появи в останні роки в нафтовидобуваючих країнах Близького та Середнього Сходу такого явища, як дефіцит державних бюджетів.

Необхідність регулювати баланс поточних операцій вимагала стримати імпорт, а саме: запровадити його оподаткування, протекційні заходи відносно місцевої промисловості, девальвацію національної валюти. З іншого боку, поліпшити платіжний баланс країни регіону намагались за рахунок диверсифікації експорту, вивозу готових виробів.

СТРУКТУРНІ ЗРУШЕННЯ В ЕКОНОМІЦІ КРАЇН РЕГІОНУ

Стратегія економічного розвитку країн близького та середнього сходу протягом останніх трьох десятиріч передбачала структурну перебудову економіки з метою створення умов самопідтримуваного росту і формування механізму розширеного відтворення.

У 60-ті роки економіка країн регіону базувалася на традиційних структурних співвідношеннях, які сформувалися ще в колоніальний період. Господарства країн, що розвиваються, відрізнялися від економіки розвинутих держав більш високою часткою галузей матеріального виробництва і менш розвинутою невиробничою сферою. Таке співвідношення зберігалося і протягом двох десятиріч вже незалежного розвитку. У 60-ті роки помітно змінилася структура суспільного виробництва в напрямі зменшення сільськогосподарського виробництва. Внаслідок цього його частка та питома вага промисловості у ВВП практично зрівнялася. В самій промисловості прискорено розвивалися одночасно обробна та видобувна галузі. Але переважне зростання нафтовидобутку спричинило в деяких країнах підвищення питомої ваги видобувних галузей і зберегло тим самим сировинну орієнтацію, характерну для колоніальної структури країн, що розвиваються.

У 70-ті роки основні зусилля країн Близького та Середнього Сходу, особливо нафтовидобуваючих, були, спрямовані на розвиток капіталомісткого виробництва. Провідна роль відводилася нафтогазовому комплексові, розвиток якого став головним напрямом індустріалізації в Іракові, Саудівській Аравії, Кувейті, Катарі, Омані, ОАЕ. В цей час у регіоні з'явилися центри промислової переробки нафти, в тому числі в Абу-Дабі (ОАЕ), Саудівській Аравії, та мережа підприємств по стисненню природного газу в Катарі, Саудівській Аравії, Кувейті, Іракові, Сирії.

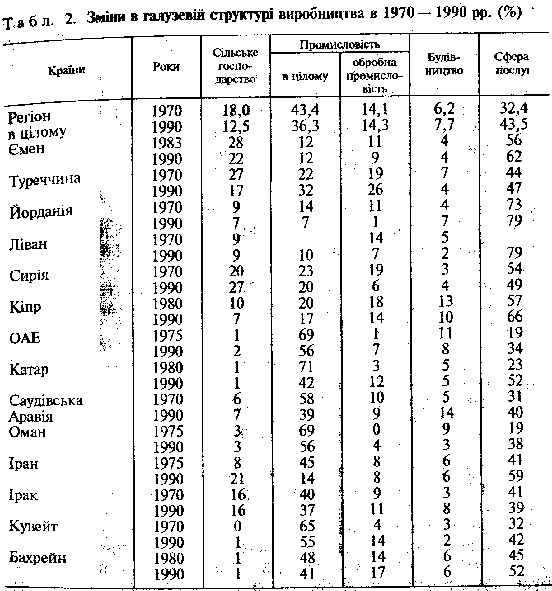

В інших країнах регіону - в Йорданії, Ємені, Сирії, Саудівській Аравії - посилився розвиток гірничовидобувних галузей, таких як видобуток фосфоритів, калійної та кухонної солі, гіпсу, мармуру, сировини для скляної та цементної промисловості, будівельного каменю, піску, глини, а також свинцево-цинкових та залізних руд. Внаслідок цього в цей період в загальному обсязі ВВП регіону зросла частка промисловості (з 43,4 до 57,2% ), яка в наступне десятиріччя, в період різкого падіння цін на паливо, знизилася (до 36,3% у 1990 p.). На сучасному етапі для нафтовидобуваючих країн Близького та Середнього Сходу характерна значна питома вага промисловості в ВВП: у 1990 р. вона коливалася від 37 в Іракові до 55- 56% в Омані, ОАЕ, Кувейті. Виняток у цій групі складає хіба що Іран - 14%. Частка промисловості у ВВП країн агропромислової групи значно нижча: від 20% у Сирії до 10% - в Лівані та 7% - в Йорданії.

На обробну промисловість у 1990 р. припадало 14,3% вартості ВВП країн регіону. Частка галузей обробної промисловості у створенні ВВП залишається невеликою, хоча протягом певного часу для цього сектора промисловості були притаманні досить високі темпи розвитку: 26% - у Туреччині, менше 5% - в Йорданії та Омані. Країни регіону прагнули мати відносно диверсифіковану структуру економіки і тому ще в 70-ті роки почали активно розвивати широке коло галузей обробної промисловості - металургію, металообробну, виробництво окремих видів машин та обладнання (переважно шляхом імпорту технології або необхідних механізмів та напівфабрикатів) для галузей легкої та харчової промисловості, а також предметів споживання, засобів транспорту, мінеральних добрив, цементу й інших будівельних матеріалів.

Нарощувалися промислові потужності шляхом створення окремих промислових підприємств або комплексів з широким виробничим циклом, спеціалізація яких була розрахована на розвиток та освоєння місцевих ресурсів. Саме на основі місцевої ресурсної бази, а частково - й імпортній, створювався промисловий комплекс, який включав металургію та металообробку. Металургійні заводи з виробництва сталі, сталевих труб були споруджені в Саудівській Аравії, Іракові, Катарі, Йорданії. Серед галузей кольорової металургії швидко розвивалася алюмінієва промисловість, яка стала однією з провідних у структурі промислового виробництва в Бахрейні та Кувейті. У багатьох країнах регіону почали формуватися центри металообробки: було споруджено заводи по складанню автомобілів (в Іраці, Кувейті), електроламповий завод в Таджі (Ірак), сухий док - у Бахрейні. В деяких країнах на базі гірничовидобувних галузей почало розвиватися виробництво мінеральних добрив. Хімічні комплекси було споруджено в Доммамі (Саудівська Аравія), Басрі (Ірак). Швидкими темпами нарощувалися потужності в цементній промисловості: почали діяти шість заводів в Саудівській Аравії, п'ять - у Сирії, а також заводи в Ємені, Іраці, Омані.

У країнах з агропромисловою спеціалізацією (Сирія, Ліван, Туреччина) зародилася текстильна промисловість! Взагалі, ці країни намагалися забезпечити збалансований розвиток галузей обробної промисловості, енергетики, інфраструктури та сільського господарства. Тому у Сирії, наприклад, на продукцію харчової та текстильної промисловості припадала половина вартості виробництва в галузях обробної промисловості.

Більшість держав регіону - це невеликі країни. У них розвинулися переважно окремі галузі важкої та легкої промисловості, без створення багатогалузевого промислового комплексу. Тому в процесі індустріалізації розширились масштаби інтеграції цих країн у світове господарство.

У процесі економічного розвитку в країнах Близького та Середнього Сходу сформувалася галузева структура виробництва ВВП, головними параметрами подібна до аналогічної структури у промислове розвинутих країнах (табл. 2).

Домінуючі позиції в структурі господарства регіону має сектор торгівлі та послуг. У 1990 р. його питома вага у загальній вартості ВВП складала 43,6% (без Афганістану). Характерно, що висока частка сфери торгівлі та послуг у ВВП притаманна всім країнам регіону. У нафтовидобуваючих країнах вона коливається від 38% в Омані, 40% у Саудівській Аравії та Іраці до 60% в Ірані. Для країн агропромислової групи аналогічні показники ще вищі - від 48% у Туреччині до 80% у Йорданії та Лівані.

Збільшення частки торгівлі та послуг у ВВП країн Близького та Середнього Сходу (з 38,6% в 1965 р. до 43,6% в 1990 р.) сталося в цілому за рахунок зниження частки сільського господарства і промисловості (включаючи нафтову) у нафтовидобувних країнах. Зокрема, в період сприятливої кон'юнктури на світовому ринку нафти частка сектора торгівлі та послуг в ВВП була значно нижчою, ніж У 60-ті роки: 1965 р. - 38,6%, 1980 р. - 28,5%. Однак зменшення доходів від експорту нафти у другій половині 80-х років за відносно швидких темпів росту сільського господарства призвело до істотного розширення частки сектора торгівлі та послуг у ВВП країн регіону на початок 90-х років.

Однією з найбільш динамічних галузей в країнах Близького та Середнього Сходу залишалося будівництво. В середньому регіональна частка будівництва у ВВП у 1990 р. складала 7,7%. У 70-ті роки в більшості країн регіону спостерігався своєрідний бум у цій галузі, спричинений значною мірою прагненням урядів цих держав сформувати сучасну економічну інфраструктуру. Тільки із 1971 по 1981 pp. істотно збільшено інвестиції в економічну інфраструктуру: в Бахрейні - з шести до 544, Кувейті - з 39 до 675, Катарі - з 25 до 555, ОАЕ - з 72 до 2790, в Омані - з 49 до 361 млн дол. Внаслідок цього частка будівництва у вартості ВВП країн Близького та Середнього Сходу із І965 р. зросла з 4,8% до 8,1%.

Однак друга половина 80-х років була позначена спадом в РОЗВИТКОВІ будівництва, що зумовлено, крім падіння доходів від експорту нафти, ще й тим, що у більшості країн регіону закінчився початковий етап господарської перебудови у сфері інфраструктури галузей. Витрати на будівництво, наприклад, у Саудівській Аравії зменшились із 1981 р. по 1985 р. з 50 до 19 млрд Саудівських реалів. Проте після спаду між 1984 та 1988 pp. темпи будівництва в Саудівській Аравії в 1990 р. зросли на 4,9, в 1991 р. - на 3,9 і приблизно на 20% в 1992 р. У 1993 р. у цій країні було реалізовано майже 500 індустріальних проектів.

Важливою сферою економічної діяльності в регіоні є також сільське господарство, його питома вага у загальному обсязі ВВП країн регіону збільшилася внаслідок низьких темпів загального господарського розвитку у 60- 80-ті роки.

Динаміка сільськогосподарського виробництва в регіоні у 1961-1992 pp. характеризувалася такими даними (середньорічні темпи, %):

Це призвело до збільшення залежності регіону від світового ринку у відношенні імпорту продовольчих товарів. За розрахунками фахівців, динаміка, що характеризує ступінь самозабезпечення країн регіону продуктами харчування, має тенденцію до зниження: рівень самозабезпечення м'ясом в 1985 р. складав - 60%, в 1990 р. - 52, а в 2000 р. -буде, за прогнозом, 40%; молоком - відповідно 50, 41, 27%; рибою - 91, 96, 77%. Поглиблення розриву між товарним обсягом продовольства на ринку і кількістю його споживачів - це наслідок підвищеної динаміки попиту на продукти харчування, які випереджають темпи зростання виробництва. Так, за статистикою ФАО, у 70- 80-ті роки темпи збільшення попиту на зернові у регіоні були 5,39, а розширення виробництва - 1,34%. Це призвело до дефіциту продовольства, який покривався за рахунок імпорту.

Низькі темпи відтворення у сільськогосподарському виробництві регіону були зумовлені передусім низьким технологічним рівнем і технічним забезпеченням праці, переважанням доіндустріальних форм виробництва, хоча аграрні реформи у 70- 80-х роках були здійснені практично в усіх країнах регіону (ліквідовано .велику земельну власність, встановлено максимум володіння землею на одну особу або сім'ю) з метою стимулювання фермерського сільськогосподарського виробництва, проводилась політика сприяння кооперативному рухові, але їхня непослідовність та неефективність не дали змоги прискорити темпи збільшення сільськогосподарського виробництва.

При цьому треба зважати на те, що значна частина країн регіону мають досить складні природні умови для розвитку сільськогосподарського виробництва. Наприклад, у державах Аравійського півострова річна норма опадів дорівнює 100 мм, а водні ресурси обмежені й не відтворюються, тому розвиткові сільськогосподарського виробництва мають передувати великі капіталовкладення.

Саме через це Саудівська Аравія та Катар у 80-ті роки здобули значні успіхи в розвиткові даної сфери господарства. Саудівська Аравія досягла самозабезпечення в пшениці, молоці, м'ясі. За 1975 -1987 pp. виробництво пшениці зросло з 3 тис. до 2,5 млн т. Сучасне сільськогосподарське виробництво стало наслідком не еволюційного розвитку, а використання інтенсивних методів, а саме: механізації, хімізації, меліорації на базі значного державного субсидування. У природних умовах цієї країни тільки державна допомога могла зробити сільське господарство рентабельним. Високі закупівельні ціни на пшеницю забезпечували прибутки фермерам, але на кожну тонну держава витрачала в п'ять-шість разів більше коштів, ніж у разі придбання пшениці на світовому ринкові.

Контрольні запитання та завдання

1. Проаналізуйте результати діяльності МНК у країнах регіону.

2. Який взаємозв'язок стратегії економічного розвитку країн регіону зі змінами, що відбуваються на світовому ринку нафти?

3. Проаналізуйте структурні зрушення в економіці країн регіону.

4. Визначте можливі напрями співробітництва України з державами Близького та Середнього Сходу.