Економіка зарубіжних країн

| Вид материала | Документы |

- Державне право зарубіжних країн, 8328.5kb.

- Опанувавши цей курс, студенти зможуть: на основі систематизації знань визначати закономірності, 320.21kb.

- Самостійна робота студентів з дисциплини «грошово-кредитні системи зарубіжних країн», 351.98kb.

- Історія держави І права зарубіжних країн є однією з важливих дисциплін навчального, 288.34kb.

- Курс "Грошово-кредитні системи зарубіжних країн" відноситься до числа спеціальних базових, 148.1kb.

- Структурні І функціональні характеристики системоутворюючих правоохоронних органів, 396.59kb.

- Малицька І. Д. Розвиток інформаційних педагогічних мереж в освітніх системах зарубіжних, 92.3kb.

- Малицька І. Д. Інноваційний напрямокв професійній освіті зарубіжних країн антрепренерська, 86.24kb.

- Державний комітет статистики україни, 374.89kb.

- Курс / Правознавство / Історія держави та права зарубіжних країн Завдання для самостійної, 6.86kb.

ЛАТИНСЬКА АМЕРИКА І СВІТОВЕ ГОСПОДАРСТВО

На рубежі XIX і XX ст. вчені і політики континенту плекали надію, що XX ст. стане століттям Латинської Америки, яка скористається своїм шансом і посяде гідне місце у світі. XX ст. завершується, й сучасні науковці та державні діячі намагаються визначити, наскільки справдився той, столітньої давності, прогноз. При розмаїтті думок усі сходяться на одному: Латинській Америці належить особливе місце у світовому господарстві. Країни цього регіону набагато раніше від інших держав "третього світу" вийшли на шлях капіталістичного розвитку. В переважній більшості латиноамериканських країн ринкові відносини перетворилися на панівний спосіб господарювання, стали визначальними для національної економіки. Проте в деяких сферах зберігаються рудименти минулого, існує значна залежність від зовнішніх факторів.

Хоча Латинська Америка вважається однією з найбільш динамічно прогресуючих в економічному відношенні частин "третього світу", розвиток протягом тривалого часу по шляху "залежного капіталізму" деформував економіку, став причиною багатьох соціально-економічних і політичних суперечностей. Подібно до Азії та Африки Латинська Америка посідає залежне, підпорядковане місце у системі міжнародного поділу праці, відповідно до якого вона все ще часто є постачальником продовольчо-сировинних товарів для промислово розвинутих держав, ринком збуту готової продукції останніми, сферою прибуткового розміщення капіталів.

Про це свідчить той факт, що за століття надій і сподівань, сповнених боротьбою за утвердження політичної та економічної незалежності, країнам Латинської Америки не вдалося позбутися таких рис, як загальна відносна відсталість у розвитку продуктивних сил; слабкість науково-технічного потенціалу та глибока залежність від імпорту досягнень НТР; економічна й технологічна залежність; нерівноправність у МПП; втрата капіталів у результаті нееквівалентного обміну, нерівноправної торгівлі, вивозу прибутків і відсотків тощо; перманентне зростаюча фінансова заборгованість та ін. За рівнем розвитку суспільного виробництва, рівнем продуктивності праці, обсягом валового національного продукту на душу населення латиноамериканські країни й досі значно поступаються перед економічно розвинутими країнами.

Країни Латинської Америки - а це 33 суверенні держави та деякі залежні території - характеризуються певною спільною історичною долею, близькістю мов і культури, що не може не впливати на спільність багатьох рис їхнього сучасного соціально-економічного розвитку. І все-таки країни регіону істотно різняться за рівнем економічного розвитку, економічним і технічним потенціалом. Крім того, вони помітно відрізняються одна від одної природничо-географічними умовами, чисельністю населення, особливостями розвитку, що історично складалися, а також особливостями включення в МПП та низкою інших факторів.

Економіка Латинської Америки характеризується нерівномірним розміщенням продуктивних сил, значною строкатістю у рівнях і темпах зростання, величезною концентрацією господарської діяльності в небагатьох промислових центрах. Приблизно третина промислового потенціалу регіону сконцентрована у зонах трьох міст-гігантів: Мехіко, Сан-Паулу, Буенос-Айреса. Ще вищий рівень такої концентрації в окремих країнах: 65% промислової продукції Аргентини виробляється в районі Великого Буенос-Айреса та Росаріо; 80% промислової продукції Бразилії припадає на трикутник Сан-Паулу - Белу-Орізонті - Ріо-де-Жанейро; 75% промислового виробництва Уругваю зосереджено у Монтевідео. Величезні диспропорції існують у розподілі між територіями країн енергопостачання, шосейних доріг і залізниць, засобів зв'язку тощо.

Процес індустріалізації в Латинській Америці, що значно поширився після Другої світової війни і був зумовлений прагненням замінити імпорт товарів широкого вжитку місцевим виробництвом, не спричинив докорінної перебудови структури народного господарства. В результаті індустріалізації криза традиційної соціально-економічної структури не лише не була подолана, а ще більше загострилась.

І все-таки індустріалізація досить відчутно вплинула на розвиток економіки країн Латинської Америки, поліпшення їхньої ролі та місця в МПП. Цей процес набув повної сили в останні десятиріччя й став незворотним у більшості країн регіону. Він зумовлений загальним станом економіки цього регіону. Кризи, що потрясали "експортну економіку" латиноамериканських країн на початку 50-х років і пізніше, виразно показали нагальну необхідність покінчити з однобічною, нав'язаною ззовні аграрно-сировинною спеціалізацією, життєву потребу диверсифікації господарства і створення сучасної промисловості. Аби поліпшити платіжний баланс, уряди більшості латиноамериканських країн значно підвищили мито, особливо на ввезення предметів споживання, а також проголосили політику заміни імпорту місцевим виробництвом.

Однак здійснення реформ у межах індустріалізації не зняло гостроти суперечностей економічного розвитку. Про це свідчить особливо важка за наслідками економічна криза, що охопила регіон у 80-ті роки. За оцінками вчених і фахівців із різних країн Латинської Америки, від 1981 р. більшість латиноамериканських та карибських країн були вражені найбільш глибокою і тривалою кризою за останні півстоліття. Регрес був настільки відчутним, що з позицій розвитку багатьох економік регіону 80-ті роки можна розцінити як "втрачене десятиліття". Це була криза нової епохи, епохи глобальної взаємозалежності, коли зміни в одному регіоні світу неминуче впливають на події в інших регіонах. За оцінками експертів ООН, післякризове пожвавлення розвитку йде повільно. Все ще залишаються значними зовнішня заборгованість і відтік ресурсів за кордон. Надто багато часу забирає процес оборотності капіталовкладень. Низькою залишається купівельна спроможність широких верств населення і нестійкими бюджетні структури. Обмежена свобода на терені економічної політики, стагнація, інфляція й загальне погіршення умов життя свідчать про труднощі в процесі структурних перетворень, а також про необхідність тривалого часу для їх здійснення. Такою Латинська Америка вступила в 90-ті роки.

На латиноамериканському континенті економічна взаємозалежність проявилась у тому, що серед факторів зовнішнього порядку, які зумовили кризу на початку 80-х років, головний вплив справили: глибокий циклічний спад в економіці США та інших високорозвинутих країнах, масове перекачування північноамериканською адміністрацією фінансових ресурсів із-за кордону до США, світова енергетична криза, хвилеподібне зростання зовнішнього боргу.

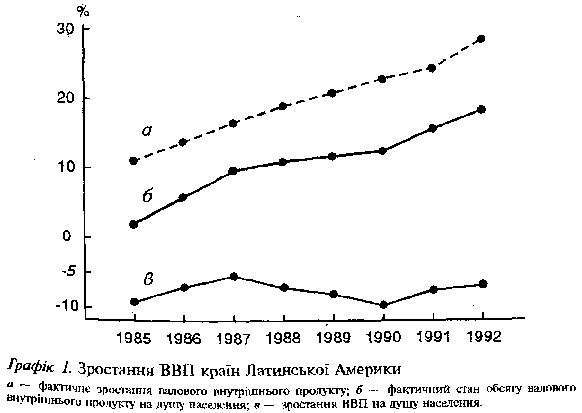

Про глибину економічного провалу внаслідок кризи початку 80-х років можна судити за такими окремими даними: темпи зростання ВНП у 1980 р. становили 5,3%, 1981 р. сталося різке уповільнення - 0,4%, а в 1983 р. - спад до мінус 2,5%. Особливо криза позначилася на сфері нагромадження. Обсяг внутрішніх капіталовкладень скоротивсь у 1981 р. на 2,2, 1982 - 10,7, 1983 р. - 20,1%. У 1980 р капіталовкладення відносно ВНП становили більше 26%, а 1985 р. - мінус 16%. Подібний спад спричинює зниження темпів росту на довгі роки. Саме про це свідчить той факт, що в Латинській Америці після кризи початку 80-х років так і не відновлено рівень виробництва ВНП на душу населення, досягнутий 1980 р. Хоча загальний обсяг ВНП постійно зростав, але це зростання не встигало за приростом населення в регіоні. Післякризовий стан економіки нездатний забезпечити темпи зростання ВНП, які підтримували б виробництво його на душу населення бодай на рівні 1980 р. (графік 1).

У повоєнний період на економічний розвиток країн Латинської Америки істотно вплинула діяльність на їхніх територіях сучасних транснаціональних корпорацій. Справа в тому, що в нових умовах ця діяльність зазнала докорінних змін: монополії США та інших розвинутих країн уже не задовольнялися лише торговельними відносинами з Латинською Америкою, вони прагнули завоювати її ринок "зсередини". Широкого розмаху набирає створення міжнародними корпораціями своїх філіалів у латиноамериканських країнах, передусім у найбільш розвинутих регіонах.

Станом на 1960 p. сума лише приватних капіталовкладень США у Латинській Америці сягала 9 млрд дол. порівняно з 2,7 млрд дол. у 1940 р. Причому чверть цієї суми припадала на обробну промисловість, що працювала в основному на заповнення внутрішнього ринку. Зміна тактики й активізація діяльності іноземного капіталу відбувається на тлі розвитку і зміцнення державного сектора економіки в деяких латиноамериканських країнах. Як правило, підприємства державного сектора, насамперед нафтопереробні, металургійні, енергетичні, створюються при подоланні опору іноземного капіталу та національної торговельно-поміщицької олігархії. Особливо широкого розмаху процес створення й розвитку державного сектора набрав у Болівії, Гватемалі, Колумбії, Венесуелі, Бразилії, Аргентині та в деяких інших країнах, де він часто супроводжувався націоналізацією іноземних підприємств, плантацій, а також схваленням законів, відповідно до яких обмежувались і підлягали суворому контролеві іноземні інвестиції. Згодом цей процес набув найбільш виразної форми в об'єднаних діях країн Андської групи.

Саме на цей час припадає створення Сполученими Штатами Америки програми "Союз задля прогресу" (1961 p.), буцімто спрямованої на створення у країнах Латинської Америки багатогалузевої економіки, здійснення індустріалізації, аграрної й податкової реформ, а також на деяку демократизацію суспільно-політичного життя.

Але, дивна річ, незважаючи на очевидне зростання іноземного контролю над обробною промисловістю країн Латинської Америки, надходження нових іноземних капіталовкладень помітно скорочується. Скуповування національних компаній та їх розширення відбувається за рахунок величезних прибутків у місцевій валюті, без зміни національного статусу підприємства. Фактично це означало розвиток процесу денаціоналізації, який охопив частково підприємства державного сектора деяких країн.

Дещо міняється і спрямованість капіталовкладень, замінюється місцевим виробництвом імпорт предметів тривалого користування, а також деяких видів машин та обладнання. Іноземний капітал прагне заволодіти найбільш прибутковими та динамічними галузями промисловості, такими як електротехнічна, радіоелектронна, автомобільна, суднобудівна, хімічна, фармацевтична, гумова, цементна та ін.

Латинська Америка і в наш час продовжує приваблювати "великий капітал" в особі ТНК своїми невичерпними можливостями та джерелами надприбутків. У середині 80-х років із загальної суми приватних капіталовкладень розвинутих країн в економіку країн, що розвиваються, в 150 млрд дол., на Латинську Америку припадало 80,5 млрд дол., або понад 50%. За загальним обсягом іноземних інвестицій в розрахунку на душу населення Латинська Америка випереджає країни, що розвиваються, інших регіонів світу. Іноземний капітал справляє значний вплив на формування структури економіки регіону в цілому і його окремих країн та територій. Досить згадати приклад Мексики, або такого субрегіону, як Карибський басейн.

Традиційно іноземний капітал прагне проникнути у галузі, котрі забезпечують найбільш високі прибутки, насамперед у ті країни, де такі галузі сформувалися. Раніше це були переважно нафтові, гірничодобувні розробки та плантаційне господарство. В останні десятиліття іноземні корпорації спрямовують свої капітали в оборонну промисловість та у виробництва, основані на новітніх досягненнях НТР. І знову ж таки перевага надається країнам, де такі галузі промисловості досягли високого рівня розвитку. Саме на їхню частку припадає майже половина прямих приватних інвестицій, спрямованих на континент. Те саме простежується й на світовому рівні. Серед восьми країн, що розвиваються, на частку яких припадає майже половина всіх прямих приватних інвестицій, перше місце належить Бразилії - 17%, друге Мексиці - 10%. До цієї вісімки входять також Аргентина - 4% та Венесуела - 3%.

ОСОБЛИВОСТІ ЕКОНОМІЧНОГО РОЗВИТКУ КОНТИНЕНТУ

Сучасному господарству латиноамериканських країн притаманні деякі найбільш загальні риси, що історично склалися й продовжують визначати економічне обличчя регіону. Одна з них - багатоукладність економіки. У сільському господарстві ця особливість проявляється у збереженні латифундизму та пов'язаних з ним різних форм докапіталістичних аграрних відносин. Лише в Чилі, Панамі та на Кубі, частково у Мексиці латифундизм ліквідовано. Крім того, у сільському господарстві багатьох країн активно розвиваються капіталістичні виробничі відносини з притаманною їм найманою працею, діють великі монополії. У деяких країнах створено кооперативні та державні господарства.

Певна багатоукладність спостерігається і в промисловості. Майже половину робочої сили регіону становлять ремісники, робітники кустарних підприємств або невеликих фабрик, які всі разом виробляють менше 8% вартості промислової продукції. Поряд з цим існують великі промислові підприємства, що належать місцевому капіталові, державі та іноземним монополіям. Значна питома вага архаїчних укладів у місті й на селі виключає певну частину населення з активних товарно-грошових відносин, звужує внутрішній ринок, гальмує розвиток господарства.

Ще одна із загальних і, по суті, негативних рис сучасного господарства латиноамериканських країн, якої багатьом із них не вдається подолати, полягає у монопродуктовості спеціалізації. Монополія на землю та інші природні ресурси, що зберігається за привілейованими верствами суспільства, обмежений внутрішній ринок і часто недостатній розвиток сучасної обробної промисловості - все це істотні фактори, що спричиняють традиційну орієнтацію національних господарств на ринки розвинутих країн. Політика іноземних монополій гіпертрофує цю орієнтацію, в переважній більшості країн зберігаються монокультурність у сільському господарстві та монопродуктивність у видобувній промисловості. Звичайно, розвиток в окремих країнах обробної промисловості в останні роки дещо сприяв подоланню вузької спеціалізації. Однак на кінець 70-х років єдиний продукт у восьми країнах і два продукти у восьми країнах давали від 50 до 98% експорту, а на початок 90-х років становище майже не змінилося.

Спільною проблемою для всіх без винятку країн Латинської Америки (до речі, як і для країн, що розвиваються, в інших регіонах) залишається уже згадувана залежність від іноземного капіталу. До сказаного варто лише додати, що, за даними МВФ, на країни Латинської Америки на початку 90-х років припадало близько 48% усіх прямих закордонних інвестицій країн, що розвиваються, в цілому. Левова пайка прямих закордонних інвестицій надходить у Латинську Америку із США - 45% інвестицій у країни регіону, Великобританії - майже 19, Японії - понад 18%. Індустріалізація з участю іноземного капіталу є істотною ознакою залежного становища Латинської Америки - наукового, технологічного, патентно-ліцензійного.

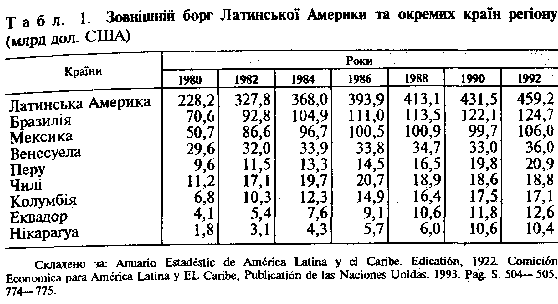

Гострою залишається проблема зовнішнього боргу, якою також заклопотані всі без винятку країни Латинської Америки. За роки "втраченого десятиліття" зовнішній борг Латинської Америки зріс від 221 млрд дол. у 1980 р. до 441 млрд дол. у 1990 р. Тенденція до його зростання зберігається, і вже 1992 р. зовнішній борг сягав 459 млрд дол. (табл. 1). Тягар лише обслуговування такого боргу значно перевищує економічні та фінансові можливості регіону:

достатньо сказати, що співвідношення суми сплати за борг до суми експортної виручки становить 17,6%, а в міжнародній практиці межею фінансової безпеки вважається 10-відсотковий рівень.

Як зазначалося, в економіці Латинської Америки, на відміну від інших регіонів світу, досить сильні позиції має державний сектор. До речі, його розвиток часто зумовлений нездатністю національного приватного капіталу успішно конкурувати з іноземним капіталом, здебільшого репрезентованим ТНК. Тому в окремих випадках розвиток державного сектора є єдиною реальною силою, здатною протистояти міжнародним монополіям. Проте у реальних умовах державний сектор - явище суперечливе. Справа в тому, що значення й характер функціонування державного сектора в економіці різних країн неоднакові і залежать часом від співвідношення політичних сил у них. У деяких країнах держава контролює інфраструктуру, великі нафтові, металургійні, хімічні підприємства, водночас її позиції слабкіші у машинобудуванні, електротехнічній, радіоелектронній та інших галузях, що визначають науково-технічний прогрес. Великі державні підприємства діють у металургійній промисловості та в машинобудуванні Аргентини, Бразилії, Мексики. В Аргентині до державного сектора належать також головні потужності м'ясохолодобойної промисловості, що є однією з провідних галузей економіки цієї країни. Значною є частка державних капіталовкладень у провідні галузі економіки та в інфраструктуру. На частку держави припадає від 40 до 50% валових капіталовкладень у Болівії, Перу, Еквадорі, від 30 до 40% - в Колумбії, Уругваї.

Одна з основних особливостей сучасного економічного розвитку регіону полягає в тому, що він продовжує залишатися маргінальною, периферійною частиною світового господарства і, як і раніше, перебуває в багатосторонній залежності від провідних промислових центрів. З одного боку, Латинська Америка має досить сприятливі умови для всебічного економічного розвитку. Вона володіє значними людськими ресурсами. В її розпорядженні величезні масиви родючих земель. Загальна площа сільськогосподарських угідь сягає 1546 млн га, щоправда, землі, які обробляються, становлять лише 8% цієї площі. Надра Латинської Америки багаті на великі запаси різноманітної мінеральної сировини. Це дає змогу регіонові посідати провідне місце у світі за низкою показників: на Латинську Америку припадає від 30 до 50% світового виробництва срібла, сурми, вісмуту, молібдену, міді, залізної руди, олова; від 20 до 30% світового виробництва бокситів, сірки, цинку, марганцю, свинцю; вона посідає помітне місце у виробництві золота, нікелю, хрому, фосфатів, вольфраму тощо. Латинська Америка багата всіма видами енергоносіїв. Деякі країни регіону, зокрема Бразилія, Мексика, Аргентина, за рівнем економічного розвитку можуть бути зараховані до нових індустріальних країн, а за окремими показниками наближаються до високорозвинутих держав світу.

Водночас, з іншого боку, перспективи перетворень, що відбуваються в останні роки і спрямовані на досягнення зрушень на основі більш відкритої й конкурентоздатної участі у світовій економіці, залишаються невизначеними. Це посилюється тим, що питома вага Латинської Америки у світовому господарстві, особливо в промисловому виробництві, все ще набагато нижча за її потенційні можливості.

ГОЛОВНІ ТЕНДЕНЦІЇ РОЗВИТКУ

За оцінками експертів ООН, структурна перебудова економіки латиноамериканських країн буде одним із важливіших процесів, що визначатимуть найближчі десять років обличчя континенту. А тому покладаються великі надії на результати глибоких і незворотних структурних змін, які, зрештою, дадуть можливість остаточно вийти з глибокої кризи, що так затягнулася, звичайно, за сприятливих зовнішніх факторів. Ще одним так само важливим процесом вважається зміцнення демократії у переважній більшості латиноамериканських країн. Щодо частки Латинської Америки у світовому господарстві, то за основними показниками 1988 р. вона становила: за ВНП - 6,9%, продукцією сільського господарства - 12,1, продукцією промисловості - 7, експортом - 3,0%. В цілому ж місце Латинської Америки у міжнародному поділі праці визначається здебільшого головними тенденціями розвитку економіки країн регіону.

Одна з таких тенденцій - структурні перетворення в енергетичній галузі як основі виробничої інфраструктури. У XX ст. в Латинській Америці поступово відбувається заміщення й доповнення одного джерела та виду енергії іншим. Теплові електростанції після Першої світової війни стали швидко доповнюватися гідроелектростанціями, потужність яких помітно зросла у 30-ті роки. Саме в цей період частка електроенергії, виробленої на ГЕС, значно виросла і становила 1938 р. 55% у загальному обсязі виробництва електроенергії в регіоні. Вже від 50-х років закладаються основи атомної електроенергетики, а з середини 70-х років починається промислове використання атомного джерела, наприклад, в Аргентині й Мексиці. І хоча питома вага атомної електроенергетики в загальному обсязі виробництва ще незначна - трохи більше одного відсотка, - тенденція до її зростання досить помітна.

Однією з провідних галузей економіки багатьох країн Латинської Америки є гірничовидобувна промисловість. За показником вартості продукції перше місце у 80-ті роки належало Венесуелі - 37%, за нею - Бразилії - 19, Мексиці - 21, Аргентині - 7%. На розвиток гірничовидобувної промисловості великий вплив справила індустріалізація, насамперед створення та розвиток у деяких країнах галузей важкої промисловості і підвищення зовнішнього попиту. В цілому ж гірничовидобувна промисловість розвивається нерівномірно, а її питома вага у промисловому виробництві Латинської Америки тримається на рівні 15- 16%. Особливістю є також залежність гірничовидобувної галузі від іноземного капіталу.

У середині 60-х років монополії США контролювали в Латинській Америці понад 80% видобутку й виробництва міді, марганцю, сірки, графіту, 70% - бокситів і залізної руди, 65% - свинцю та цинку. Відстоюючи свою економічну незалежність, країни Латинської Америки докладають неабияких зусиль для витіснення іноземних монополій та обмеження впливу іноземного капіталу в гірничовидобувній промисловості. "Смуга націоналізацій", яка впродовж десятиліть тягнеться по країнах латиноамериканського континенту у цій галузі і спрямована на збереження й раціональне використання природних багатств, свідчить про те, що цей процес розвивається в умовах гострої конкурентної боротьби між країнами Латинської Америки і розвинутими державами.

Головною сферою матеріального виробництва Латинської Америки стає обробна промисловість. Саме вона вирішальним чином визначає місце регіону в МПП. На Латинську Америку припадає 6,5% виробництва продукції обробної промисловості країн розвинутих і країн, що розвиваються. Порівняно з останніми цей показник сягає майже 45%. Бурхливий розвиток галузей обробної промисловості у Латинській Америці припав на повоєнний період. У 1940 р. її частка у ВНП дорівнювала 14%, у 1975 р. - 20, в даний час визначається 24%.

У повоєнний період майже всі країни Латинської Америки проголосили індустріалізацію своєю офіційною політикою в економічному розвиткові. Основою цієї політики став прискорений розвиток обробної промисловості. У її структурі сталися певні зрушення. Дещо зменшилася питома вага традиційних галузей, таких як харчова, текстильна, швейна, шкіряна, взуттєва, деревообробна, натомість відбувається зростання частки нових, "динамічних галузей" - металообробної, машинобудування, нафтопереробної, хімічної та ін.

Помітні зміни в галузі обробної промисловості стались у 70-ті роки. В Аргентині, Бразилії, Мексиці виникли нові, сучасні підприємства і промислові комплекси у галузі верстатобудування, автомобіле- та суднобудування, авіаційної й атомної промисловості. Прискореними темпами почала розвиватись обробна промисловість Венесуели, Колумбії, Перу та деяких інших країн. Виникли металообробні, складальні, нафтопереробні підприємства у країнах Центральної Америки й Карибського басейну. Помітно зросли обсяги промислового виробництва. Загальна вартість продукції обробної промисловості регіону в 1975 р. оцінювалась у 60 млрд дол. Виробництво продукції на душу населення у цій галузі зросло із 100 дол. у 1960 р. до 193 дол. у 1975 р. Та, незважаючи на такі солідні (відносно регіональних обсягів) зрушення, економіка регіону ще значно відставала від розвинутого світу. Згаданий показник 1975 р. був у чотири рази нижчий, ніж у Західній Європі - 788 дол. та у вісім разів нижчий за рівень у США й Канаді - 1540 доларів.

І ще одна особливість привертає увагу - контрастність у рівнях розвитку окремих країн. За середніми показниками регіону криється велика різниця між країнами. Досить сказати, що лише на Аргентину, Бразилію та Мексику припадає майже 75% продукції обробної промисловості Латинської Америки в цілому. До того ж внутрішні ціни на продукцію обробної промисловості в регіоні значно вищі за ціни у розвинутих країнах з ринковою економікою. В цілому ж рівень розвитку обробної промисловості в регіоні визначається розвитком цієї галузі в Бразилії, Аргентині, Мексиці, а також у Венесуелі, Колумбії, Чилі та Перу, на які припадає 9/10 продукції обробної промисловості регіону.

Така сама строкатість притаманна й галузевій структурі обробної промисловості в окремих країнах і субрегіонах. В Аргентині, Бразилії, Мексиці вона порівняно диверсифіко-вана: у країнах "великої трійки" є майже всі сучасні галузі і легкої, і важкої промисловості, а чільне місце належить великим виробництвам, на які припадає понад 60% зайнятих і близько 50 відсотків вартості продукції. У Чилі, Колумбії, Венесуелі, Уругваї та Перу на великі виробництва галузі припадає майже 50% зайнятих. У країнах Центральної Америки та Карибського басейну в обробній промисловості переважають галузі з первинної переробки сільськогосподарської сировини. В Болівії, Парагваї, Гаїті як країнах з відсталою структурою обробної промисловості переважають підприємства кустарного типу з виробництва напівфабрикатів та виробів споживчого призначення.

Особливість зовнішньоекономічного аспекту проблеми розвитку обробної промисловості в Латинській Америці полягає в тому, що її структура істотно відрізняється від структури цієї галузі у розвинутих країнах. Якщо в останніх питома вага важкої промисловості вдвічі перевищує частку легкої промисловості, то в Латинській Америці - менше, ніж на третину. До того ж розвиток обробної промисловості, як і економіки в цілому, великою мірою залежить від іноземного капіталу.

Відчутною залишається питома вага сільського господарства в економіці країн Латинської Америки, хоча його частка у ВНП має тенденцію до зниження: в 1960 р. - 16,9%, 1970 р. - 13,8, 1955 р. - 12,0%. Сільське господарство також належить до галузей економіки, що визначають місце Латинської Америки в МПП. Цей регіон вирощує понад 6,5% світового виробництва пшениці, майже 15% кукурудзи, до 20% бавовни-волокна, понад 60% кави, майже 50% бананів, понад 15% м'яса, від 20 до 30% цукру-сирцю.

Головними статтями сільськогосподарського експорту залишаються банани, кава, бавовна, м'ясо, пшениця, цукор-сирець, цитрусові. І в той же час країни регіону, за винятком хіба що Аргентини, не забезпечують себе продуктами харчування. Частка імпорту продовольчих товарів залишається постійно високою: у 80- 90-ті роки сягає 35%. Дедалі зростаючу частку внутрішнього споживання доводиться задовольняти за рахунок імпорту.

Для сільського господарства, як і для інших галузей, притаманна нерівномірність у географічному розміщенні! Головна маса сільськогосподарської продукції, мало не 2/3 обсягу виробництва за вартістю, виробляється у країнах "великої трійки" - Бразилії, Мексиці, Аргентині. Ця нерівномірність підсилюється деформованим характером сільськогосподарського виробництва, зумовленим його залежністю від зовнішнього ринку. Відтак сформувалася однобока спеціалізація на експортних культурах, або, точніше, - на експортних виробництвах. Для Бразилії та Колумбії головною експортною сільськогосподарською культурою є кава, для Еквадору - банани, для Аргентини - продукція тваринництва та пшениця, для Уругваю - продукція тваринництва, для країн Центральної Америки - кава, банани, бавовна, для держав Карибського басейну - цукрова тростина, банани.

Сільське господарство в Латинській Америці дуже залежить від іноземних монополій, хоча земля у деяких країнах націоналізована. Тому цілком зрозумілим є широкий розмах аграрних реформ, але вони здійснюються в регіоні по-різному. В одних країнах - Мексиці, Болівії, Гватемалі, Чилі, Перу, Панамі - вони досить радикальні; в інших - Венесуелі, Еквадорі, Колумбії - мають обмежений характер; в окремих країнах - Бразилії, Гондурасі, Коста-Ріці, Аргентині, Уругваї та деяких інших - мають лише символічний характер. Та головним питанням, яким визначається характер і глибина перетворень в аграрному секторі, було й залишається питання перерозподілу земель, тобто обсягу експропріації латифундистської власності та рівень задоволення вимог селянства.

ФІНАНСОВА СИСТЕМА ЛАТИНСЬКОЇ АМЕРИКИ

Для фінансової системи країн Латинської Америки притаманні деякі спільні характерні риси, зокрема такі, як переважання в більшості з них надходжень від непрямого оподаткування над доходами від прямих податків, значні асигнування бюджету багатьох країн, на економічні та соціальні цілі, перевищення бюджетних витрат над доходами, покриття дефіциту бюджету за рахунок додаткової емісії паперових грошей. Частина податкових надходжень збирається місцевими адміністраціями і не враховується бюджетом центральних урядів. Істотними статтями надходжень до бюджетів деяких країн - зокрема Аргентини, Болівії, Венесуели, Перу - є доходи від державної власності, а також від надання фінансових коштів, ліцензій та платних послуг приватному секторові - в Мексиці, Домініканській Республіці, Гондурасі, Перу, Еквадорі. Й ще особливість - поряд із щорічними бюджетами у деяких країнах складаються спеціальні рахунки капіталовкладень; у прибутковій частині таких рахунків відображаються надходження від державних кредитів, а у видатковій - платежі за основними статтями капіталовкладень держави. Характерною рисою бюджетів більшості країн є хронічний дефіцит. Постійно потерпає валютно-фінансова система і від інфляційних потрясінь.

Провідне становище в кредитній системі країн регіону належить центральним емісійним банкам. У цілому кредитна система Латинської Америки - це розгалужена й досить розвинута мережа банків, установ довгострокового кредитування, страхових агентств, структур взаємного кооперування та інших видів кредитування. Крім того, в латиноамериканських країнах діє мережа філіалів іноземних банків.

СИСТЕМА ЗОВНІШНЬОЕКОНОМІЧНИХ ЗВ'ЯЗКІВ

Зовнішньоекономічні зв'язки здійснюються країнами Латинської Америки через зовнішню торгівлю, валютно-фінансові й кредитні операції, міжнародні послуги, науково-технічне співробітництво, виробниче кооперування та інші форми економічних відносин.

Провідна роль зовнішньої торгівлі визначається її впливом на економічне зростання, а також тим, що товарний експорт залишається головним джерелом надходження іноземної валюти для всіх країн регіону, за винятком хіба що Мексики, для якої таким джерелом є переважно туризм, та Панами, валютні надходження якої на 40% формуються за рахунок експлуатації Панамського каналу.

Значення зовнішньої торгівлі особливо зростає в умовах структурних зрушень у торгівлі промисловими товарами, постійних коливань попиту і пропозиції, посилення впливу науково-технічного прогресу й основаних на його досягненнях нових технологій та інших факторів, серед яких не останнє місце належить прагненню до економічної самостійності. Великих надходжень сучасної техніки потребує індустріалізація. Завдяки зовнішній торгівлі забезпечуються поставки основних видів машинного обладнання, транспортних засобів, приладів, необхідних для нового будівництва та реконструкції старих галузей. Такі потреби в імпорті передбачають реалізацію певних видів продукції на зовнішньому ринку. Тому проблема експортної торгівлі не лише зберігає своє значення, а й набуває особливої актуальності.

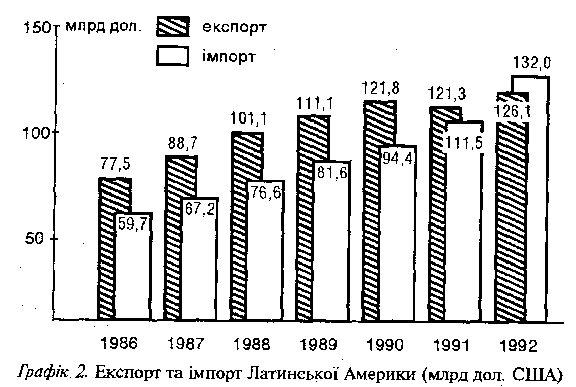

Подібно до інших сфер економіки, зовнішня торгівля країн Латинської Америки має нерівномірний характер, імпортні запити здебільшого випереджають експортні можливості, а тому більша частина країн регіону часто потерпає від дефіциту торговельного балансу. У 70-ті - першій половині 80-х років постійний дефіцит торговельного балансу мали Бразилія, Коста-Ріка, Мексика, Гаїті, Домініканська Республіка, а також Барбадос та Ямайка. З активним сальдо за цей період зводила свою зовнішню торгівлю лише Венесуела. Та все-таки нерівномірність розвитку дається взйаки і в іншому. Друга половина 80-х років була більш сприятливою. Латинській Америці протягом 1986- 1991 pp. вдавалося зберігати в цілому позитивне сальдо у зовнішній торгівлі (графік 2).

Розвиток національної економіки, розширення внутрішнього ринку викликали тенденцію до зниження питомої ваги експорту у ВНП регіону: 15% у 1950 p., 10 - у 1970 p., 9% - у 1975 р. Зниження відбувається головним чином за рахунок найбільш розвинутих країн регіону, таких як Бразилія, Аргентина, Мексика, де цей показник становить 6 - 8%, у той час як у Болівії, Перу, Еквадорі та деяких інших країнах - 10 - 15%, а в таких, як Венесуела, Ганяна, Тринідад і Тобаго й інших, перевищує 30%, в Гватемалі, Коста-Ріці, Сальвадорі та ще деяких - 45 - 50%.

У країнах регіону, передусім Центральної Америки та Карибського басейну, питома вага імпорту досить висока, що пояснюється низьким рівнем розвитку обробної промисловості, енергетики, недостатнім рівнем диверсифікації сільського господарства. Велика різниця між окремими країнами і за обсягом зовнішньої торгівлі. У Бразилії, наприклад, експорт перевищив у 1985 р. 25 млрд дол., а в Гаїті - 174 млн дол.

На товарну структуру зовнішньої торгівлі латиноамериканських країн впливає їхнє залежне становище на світовому ринку. Незважаючи на те, що розвиток промисловості після Другої світової війни сприяв деяким зрушенням у структурі експорту, агросировинна спеціалізація за регіоном зберігається, хоча й простежуються деякі позитивні зміни. У 1975 р. питома вага продовольства, палива і сировини у структурі експорту становила 82% за вартістю, 1985 р. - 67,7%.

Предметом експорту всіх латиноамериканських країн є продовольчі товари. До найбільших експортерів сільськогосподарської продукції, як зазначалось, належать: Бразилія та Колумбія - кави, Аргентина - зернових, Еквадор - бананів, країни Центральної Америки - кави, бананів. Деякі з цих країн експортують нафту та лише кілька з них - Венесуела, Еквадор, Тринідад і Тобаго, Болівія - є "чистими" експортерами цього продукту, експорт якого перевищує імпорт.

Латинська Америка відома також як великий експортер руд чорних і кольорових металів, бавовни, вовни, шкір та іншої сировини. До числа експортерів цієї групи товарів належать: Чилі як експортер міді; Перу - свинцю, цинку, міді; Болівія - олова; Ямайка - бокситів; Бразилія, Мексика, Перу - бавовни; Аргентина, Уругвай - вовни, шкірсировини тощо. Залишається традиційною залежність багатьох латиноамериканських країн від експорту обмеженого кола сировинних товарів. Половина і більше експорту Чилі припадає на мідь, Болівії - на олово, Еквадору - на нафту, Уругваю - на вовну, країн Центральної Америки - на каву та банани. Понад 90% валютної виручки від експорту одного товару мають: Венесуела, Тринідад і Тобаго - нафти, Ямайка - бананів. Лише в Мексиці, Аргентині - експорт порівняно диверсифікований.

Як відомо, НТР ускладнила світові торговельні зв'язки й навіть сприяла певним змінам МПП. У Латинській Америці під впливом цих процесів сформувалася обробна промисловість. Це зумовило, попри позитивні зрушення, посилення технологічної залежності від світового ринку і появу нових Імпортних запитів.

Географічна спрямованість експортних потоків свідчить про те, що Латинська Америка є постачальником своїх товарів переважно до вузького кола високорозвинутих держав. Щоправда, це ще не свідчить про високу питому вагу Латинської Америки у зовнішній торгівлі цих країн. Переважна частка товарообороту Латинської Америки припадає на США - 36,9% та на Західну Європу - 20,2%. Помітно збільшився експортний потік до Японії: з 2,6% до 5,1% за станом відповідно на 1960 та 1986 pp., хоча, як видно з наведених даних, обсяг цього потоку все ще порівняно незначний.

Високий рівень концентрації зовнішньої торгівлі лише в кількох напрямах (імпортні потоки мають ту саму спрямованість) дещо зумовлює збереження традиційної її структури. Та все-таки якщо певні зрушення у структурі експорту чи імпорту й відбуваються, то вони викликані головним чином інтересами кількох розвинутих держав.

В економічному розвиткові країн Латинської Америки значну роль відіграє зовнішнє фінансування, насамперед експорт у регіон розвинутими державами приватного капіталу та державного позичкового, капіталу. Залежний характер латиноамериканської економіки, що підтримується протягом десятиліть, спричинив слабкий розвиток головних галузей матеріального виробництва у Латинській Америці, а відтак - обмеженість внутрішніх джерел нагромадження та нагальну необхідність зовнішнього фінансування. Якщо експорт великими державами приватних капіталів до країн, що розвиваються, можна розглядати як традиційне явище, то експорт державного позичкового капіталу поширюється у 60- 70-ті роки. У 50-ті роки експорт до Латинської Америки державного позичкового капіталу був у півтора-два рази меншим за приватний капітал, а вже у 60-ті роки державний позичковий капітал значно перевищував приватний. У 70-ті роки головними експортерами державного позичкового капіталу до Латинської Америки були США, ФРН, Канада, Японія, хоча "піонером" у цій справі стала Великобританія ще в середині XIX ст.

Економічна, валютна та енергетична криза 70-х років значно зменшила можливості й ускладнила умови зовнішнього фінансування регіону через нестачу кредитів та їхнє подорожчання. Про наслідки зовнішнього фінансування можна судити за станом платіжного балансу як узагальнюючого показника економічних відносин країни чи групи країн із зовнішнім світом. Так, у 1970 р. сумарний дефіцит платіжного балансу за поточними операціями становив 2,9 млрд дол., на початку кризи 80-х років він сягнув, зокрема 1981 p., майже 40 млрд дол., а 1982 р. - 41,7 млрд дол. і 1990 р. його рівень визначався у 10,2 млрд дол. У цілому дані про сальдо платіжного балансу за поточними операціями виразно свідчать про коливання в латиноамериканській економіці в роки "втраченого десятиріччя" (табл. 2). Сумарний дефіцит платіжного балансу за поточними операціями збільшився з 1,4 млрд дол. у 1984 до 10,2 млрд дол. у 1990 р.

Величезних валютних втрат країни Латинської Америки зазнають у сфері міжнародних послуг та "невидимих операцій". Надто великих втрат завдають латиноамериканським країнам платежі, пов'язані з рухом капіталів - переказ за кордон дивідендів дочірніх підприємств іноземних монополій, відсотків за іноземні кредити й позики, а також платежі, пов'язані з обслуговуванням зовнішнього боргу. На ці платежі припадає майже 3/4 платежів за "невидимими операціями". До сказаного треба додати приховані форми відпливу капіталів, такі як вивіз за кордон прибутків всупереч законодавству, валютна контрабанда тощо.

Ситуація ускладнюється також внаслідок загострення валютних суперечностей, жорсткої конкуренції ТНК і ТНБ на латиноамериканському фінансовому ринкові, нестійкості національних валют. У таких умовах застосування національного капіталу стає маловигідним, посилюється його відплив за кордон, де він осідає у банках США, Швейцарії та інших країн. За підрахунками, сума таких капіталів у північноамериканських та західноєвропейських банках перевищує 20 млрд дол.

Зростання дефіциту платіжного балансу за поточними операціями призводить до збільшення зовнішньої заборгованості, яка досягла астрономічних величин. Так, ще у 1980 р. зовнішня заборгованість латиноамериканських країн становила 242 млрд дол., у 1990 р. вже досягла 441 млрд дол., а в 1992 р. становила 459 млрд дол. За оцінками експертів ООН, вже невдовзі вона перетне 500-мільярдну позначку. Зовнішній борг для країн Латинської Америки, як і для інших країн, що розвиваються, став непосильним тягарем і перетворився на гостру не лише соціально-економічну, а й політичну проблему.

Різнобічний вплив зовнішньої торгівлі та зовнішніх джерел фінансування на економіку латиноамериканських країн перетворює їх на важливі фактори регулювання всього господарського життя регіону. Саме ці фактори здебільшого визначають загальні темпи зростання валової продукції, розвиток основних галузей національних економік.

ІНТЕГРАЦІЙНІ ПРОЦЕСИ У ЛАТИНСЬКІЙ АМЕРИЦІ

Після Другої світової війни у Латинській Америці поширилися інтеграційні процеси як прояв поглиблення інтернаціоналізації господарських зв'язків з метою прискорення та інтенсифікації економічного розвитку. До речі, латиноамериканські країни першими серед країн, що розвиваються, стали на шлях економічної інтеграції ще в 1960 p., після майже десятирічної підготовки, копіткої узгоджувальної роботи.

На кінець 70-х років інтеграція охопила майже всі країни Латинської Америки. Із самого початку вона була орієнтована на перспективу і передбачала здійснення таких масштабних намірів, як створення спільного латиноамериканського ринку, спеціалізацію та кооперування промисловості, а пізніше - й сільського господарства, проведення єдиної валютної політики і навіть координацію економічного розвитку. Для створення передумов для спільного ринку передбачалися поступове зменшення митних зборів, ліквідація торговельних, валютних та інших обмежень, запровадження єдиного зовнішнього тарифу щодо нелатиноамериканських країн. За логікою розвитку інтеграційного процесу передбачалося також створення зон вільної торгівлі, пізніше - митного союзу і, зрештою, - спільного ринку.

В цілому латиноамериканська інтеграція грунтується на прагненні країн регіону об'єднати зусилля у межах співробітництва "Південь - Південь", вийти із стану периферій-ності в системі світового господарства, посилити позиції у міжнародних економічних відносинах, у МПП. Ці ідеї було обгрунтовано експертами ЕКЛА, дослідження якої стали головним теоретичним фундаментом латиноамериканської інтеграції. Зокрема, колишній виконавчий секретар Економічної Комісії ООН для Латинської Америки, аргентинський економіст Рауль Пребіш одним із перших започаткував обгрунтування латиноамериканської інтеграції, акцентуючи особливу увагу на співробітництві у сфері промисловості та сільського господарства, координації національних програм економічного розвитку країн регіону. На думку Р. Пребіша, інтеграція сприяла б вирішенню таких проблем, як створення більш місткого багатонаціонального спільного ринку на базі ізольованих національних ринків та розширення регіональної торгівлі на основі неконвертованих національних валют. Ідеї латиноамериканської інтеграції вперше було сформульовано на сесії ЕКЛА в 1949 р.

Практично ці ідеї знайшли втілення у створенні 1960 р. двох торговельно-економічних угруповань - Латиноамериканська асоціація вільної торгівлі (ЛАВТ), що об'єднала десять країн Південної Америки та Мексику, і Центральноамериканський спільний ринок (ЦАСР) з участю п'яти країн Центральної Америки, їхня діяльність певним чином сприяла зниженню митно-торговельних бар'єрів, підписанню нових угод, таких як, скажімо, про кооперування, зростання регіонального товарообігу, зокрема, швидке розширення торгівлі готовими виробами. В результаті більш інтенсивного розвитку зовнішньої торгівлі промисловими товарами на засадах субрегіональних економічних відносин її обсяг значно збільшився.

Своєрідність інтеграційного процесу в Латинській Америці зумовлена розмірами регіону і полягає в тому, що він розвивався шляхом творення нових угруповань, а не шляхом приєднання до вже існуючих. Так, загострення суперечностей у ЛАВТ зумовило виникнення двох нових торговельно-економічних угруповань - Лаплатського (Атлантичного) та Андського (Тихоокеанського). У 90-ті роки на основі Лаплатського угруповання засновано спільний ринок країн Південного Конусу - МЕРКОСУР. Варто також зазначити, що Андська група чи не першою в Латинській Америці була зорієнтована на значне обмеження діяльності ТНК в економічному середовищі країн-членів цього угруповання. Саме країнами Андської групи було прийнято безпрецедентне на ті часи рішення про встановлення єдиного порядку регулювання діяльності іноземних компаній - "Загальний режим щодо іноземного капіталу, торговельних марок, патентів, ліцензій". Щоправда, такий курс не виправдав себе, і країни Андського пакту перейшли до відкритості національних економік, значно лібералізували УМОВИ надходження зарубіжних капіталів.

У 70-ті роки на базі Карибської асоціації вільної торгівлі створюється ще одна торговельно-економічна група - Карибський спільний ринок (КСР), що об'єднав країни Карибського басейну. На відміну від інших груп КСР об'єднав як суверенні держави, так і "асоційовані" країни та території, що перебувають під контролем інших держав. У 1978 р. було укладено Амазонську угоду (пакт), що об'єднала країни басейну ріки Амазонки з метою прискореного і більш раціонального використання спільними зусиллями великої й недостатньо освоєної території згаданого басейну. Причому, незважаючи на закритий характер угруповання, пактом передбачено співробітництво і обмін інформацією з іншими субрегіональними угрупованнями, учасниками яких є його члени.

Важливу роль відіграє досить масова (26 країн-учасниць) Латиноамериканська економічна система (JIAEC), створена в 1975 р. для сприяння економічній самостійності країн регіону шляхом заохочення їх до економічного співробітництва, реалізації спільних проектів, створення міжнародних латиноамериканських компаній, вироблення загальноекономічної політики на міжнародній арені.

Під впливом інтеграційних процесів у Латинській Америці було створено мало не 30 міждержавних економічних організацій, покликаних координувати розвиток окремих, найбільш важливих галузей у регіональному масштабі. Зокрема йдеться про такі об'єднання, як Латиноамериканська Асоціація судновласників, Латиноамериканська Асоціація автошляхового транспорту, Асоціація взаємодопомоги державних нафтових компаній та ін.

З метою фінансування проектів економічної інтеграції було створено Міжнародний Банк Розвитку (МБР). 1965 р. банком засновано Інститут Латиноамериканської Інтеграції, покликаний досліджувати проблеми та здійснювати консультативні функції у цій сфері.

На інтеграційний процес великий вплив справляють ТНК в латиноамериканських країнах. Зарубіжні інвестори, що часом володіють більш сильною виробничою і фінансовою базою, прагнуть скористатися торговельною та митною лібералізацією і кооперуванням у власних цілях. Особливо велика частка іноземних капіталів у регіональних і субрегіональних угодах у галузі хімії, фармацевтики, електроніки та електротехніки, конторського обладнання тощо.

Інтеграційний процес у Латинській Америці свідчить, що шлях до економічного об'єднання у межах такого регіону складний і суперечливий, а зближення країн, що позвиваються, може бути ефективним за умови одноразового здійснення відповідних економічних, соціальних та політичних перетворень. Але, незважаючи на труднощі як об'єктивного, так і суб'єктивного характеру, економічна інтеграція у Латинській Америці має перспективу. Новий імпульс її розвиткові надає Договір про вільну торгівлю між США, Канадою, Мексикою. І хоча цей договір стосується інтере'сів однієї країни латиноамериканського регіону, його вплив на інтеграційний процес у Латинській Америці в майбутньому важко переоцінити. Наприкінці 1994 р. між США та групою латиноамериканських країн досягнуто попередньої домовленості про "новий горизонт", за висловом Президента Б. Клінтона, в інтеграційному процесі на найближчі десять років. Йдеться про створення в Західній півкулі до 2005 р. величезного американського спільного ринку, здатного запропонувати товарів і послуг в обсязі 13000 млрд дол. і, таким чином, задовольнити попит усіх 850 млн споживачів обох континентів.

У цілому інтеграційні процеси, попри всі труднощі, віддзеркалюють нові реалії у розвитку економіки цих країн, зумовлені необхідністю пристосування до посилення економічної взаємозалежності країн світу, а також необхідністю стійкого економічного розвитку в умовах зростаючого впливу іноземного фінансування. Із врахуванням цих реалій країни регіону прагнуть прискорити економічний розвиток, інтенсифікувати взаємні економічні зв'язки та розширити виробництво, зміцнити свої позиції у міжнародних економічних відносинах.

ІНТЕРЕСИ УКРАЇНИ В ЛАТИНСЬКІЙ АМЕРИЦІ

Серед багатьох проблем, які має вирішувати Україна як одна з нових незалежних держав і як повноправний суб'єкт міжнародних відносин, є проблема плідної участі в широкомасштабних зовнішньоекономічних відносинах. Починати доводиться майже з нульової позначки. Адже за роки радянської влади весь економічний потенціал України був зорієнтований винятково на союзний ринок, її питома вага у зовнішній торгівлі колишнього Радянського Союзу була незначною й повністю регламентувалась централізованими московськими структурами. Тому Україна не має власного досвіду на цьому терені. Орієнтуватися доводиться на загальносвітовий досвід та на досвід високорозвинутих держав, які, власне, і є законодавцями сучасних міжнародних економічних відносин.

Звичайно, у загальному процесі виходу України на рівень світогосподарських зв'язків на правах суверенної держави вже визначилися головні напрями й пріоритети Як у політичній, так і в економічній сферах серед першочергових є відносини з найближчими сусідніми та з високо-розвинутими країнами Заходу, що розцінюється як явище цілком закономірне і виправдане в плані історичного досвіду, політичної доцільності, певного рівня розвитку економічних відносин, орієнтованих на останні досягнення науково-технічного прогресу.

Історичний досвід країн Латинської Америки у становленні національних економік і утвердженні їх як суб'єктів міжнародних економічних відносин багато в чому може стати "інформацією для роздумів" у визначенні Україною власної моделі входження у міжгосподарські зв'язки світу. Варто зупинитися хоча б на тому, що переважна більшість країн Латинської Америки на рубежі XX і XXI ст. так і залишається периферією для небагатьох великих і розвинутих, у сучасному розумінні слова, держав. Чи не те саме відбувається у наш час і з нашими сусідами? Адже факт, що західноєвропейськими розвинутими країнами Східна Європа сприймається як регіональна, тобто європейська периферія. Україна, що прагне стати повноправною європейською державою, ще багато в чому поступається перед своїми європейськими сусідами. Країни Східної Європи володіють власним досвідом здійснення зовнішньоекономічних зв'язків, Україна такого досвіду не має.

Перед Українською державою постала проблема вироблення власної принципово нової, порівняно з імперською, моделі економічних стосунків з країнами Латинської Америки. Вона має спиратися насамперед на всебічно визначені й обгрунтовані економічні інтереси. Тому починати доведеться з відмови від імперської спадщини у цій сфері, від політичних цілей та ідеологічних амбіцій, які брали гору над економічними інтересами у взаємовідносинах з країнами "третього світу". Доведеться також долати відчутну незбалансованість торгівлі з регіоном, яка, до того ж, була вкрай нестійкою.

Структура експортно-імпортних зв'язків України з Латинською Америкою повинна, очевидно, формуватися відповідно до загального характеру експорту-імпорту країн регіону. В наш час є помилкою сприймати Латинську Америку лише як джерело сировини. Країни латиноамериканського регіону давно вже не "бананові республіки", У деяких з них створено сучасні виробництва на базі новітніх технологій, а експорт високоякісних конкурентоздатних готових виробів обробної промисловості на світовий ринок став звичайним явищем. Саме із врахуванням таких змін Україна може розвивати взаємовигідні економічні зв'язки, скажімо, з Мексикою, Аргентиною, Бразилією, Венесуелою та іншими країнами регіону.

Зовнішньоекономічні відносини мають бути орієнтовані на співробітництво на рівні об'єднань, фірм, підприємств на основі глибокого аналізу галузевого спектра співробітництва - від галузей, основаних на новітніх технологіях, із врахуванням конверсійних процесів в оборонних виробництвах, до сільського господарства. Міждержавний рівень зовнішньоекономічних взаємин має грунтуватися на загальній концепції ринкового господарства, в умовах якого головним суб'єктом зовнішньоекономічних зв'язків є промислове об'єднання або підприємство. А тому повинен бути створений механізм заохочення українських підприємців до встановлення прямих зв'язків із зарубіжними партнерами.

В інтересах України встановити зв'язки з такою досить впливовою міждержавною інтеграційною структурою регіону, як Латиноамериканська Економічна система (ЛАЕС). Заснування безпосередніх зв'язків з цією організацією, яка має багатий досвід об'єднання країн з різною соціально-економічною і політичною орієнтацією, демонструє вдале поєднання інтересів малих і великих держав, що мають неоднаковий рівень економічного розвитку, може слугувати ланкою опосередкування розвитку ділових стосунків України з країнами-членами ЛАЕС, а також з різноманітними міждержавними підприємницькими організаціями, з галузевими й субрегіональними механізмами та інститутами. Такими ж корисними можуть стати різноманітні форми і рівні співпраці з іншими латиноамериканськими регіональними організаціями, такими, наприклад, як ОАД, Група Ріо, Латиноамериканська Асоціація Інтеграції, МЕРКОСУР, Угода про вільний північноамериканський ринок тощо.

Доцільно було б також розвивати на нових засадах, позбавлених імперського регламентування, двосторонні відносини з Республікою Куба, що була чи не єдиною країною Латинської Америки, економічні зв'язки з якою, хай навіть керовані центральноімперськими структурами, мали більш-менш визначений і постійний характер і сприяли формуванню певних традицій та досвіду. Ці традиції та досвід повинні бути закріплені й збагачені, а двосторонні економічні відносини треба будувати із врахуванням докорінних змін і перетворень в Україні і Кубі, без політичних та ідеологічних амбіцій часів імперської доби. І, як знати можливо, розвиток зв'язків з Республікою Куба виведе на ту модель двосторонніх взаємовигідних відносин, яка стане взірцем, прикладом для економічних стосунків з рештою країн Латинської Америки.

Одним словом, без перебільшення можна сказати, що Україна має "заново відкрити" для себе Латинську Америку як один із регіонів світу, що несе в собі невичерпні потенційні можливості як для дво-, так і для багатосторонніх економічних, технологічних і науково-технічних зв'язків.

Контрольні запитання та завдання

1. Якими особливостями характеризується економічний розвиток країн Латинської Америки у межах світового господарства?

2. Яке місце Латинської Америки в міжнародному поділі праці?

3. Що спричинило економічну кризу 80-х років у країнах Латинської Америки?

4. У чому полягає зміст тенденцій, що проявляються в розвитку економіки країн Латинської Америки?

5. Дайте характеристику фінансової системи країн Латинської Америки.

6. Які основні напрями зовнішньоекономічних зв'язків країн Латинської Америки?

7. Якими факторами зумовлені інтеграційні процеси в Латинській Америці?

8. Яким чином економічні інтереси країн Латинської Америки знаходять вияв у діяльності ООН?

9. Якими можуть бути перспективи розвитку економічних зв'язків України з країнами латиноамериканського регіону?