Законодавство про працю встановлює високий рівень умов праці, всемірну охорону трудових прав працівників

| Вид материала | Закон |

- Про результати нагляду за додержанням, 136.09kb.

- Типові тематичний план І програма навчання посадових осіб І спеціалістів з питань охорони, 193.21kb.

- Книга перша, 2833.03kb.

- Ації праці, належних безпечних умов праці, підвищення її продуктивності та ефективності,, 84.75kb.

- Законодавство про охорону праці, 7656.52kb.

- Закону України "Про охорону праці", 373.73kb.

- Ки життєдіяльності педагогічних працівників навчальних закладів, що проводять інструктажі, 19.64kb.

- Міністерство юстиції україни головне управління юстиції у Полтавській області Методичні, 551.75kb.

- «вирішення індивідуальних трудових спорів», 153.95kb.

- Україна врадіївська районна державна адміністрація миколаївської області розпорядження, 20.02kb.

Стаття 135-2. Колективна (бригадна) матеріальна відповідальність

При спільному виконанні працівниками окремих видів робіт, зв'язаних із зберіганням, обробкою, продажем (відпуском), перевезенням або застосуванням у процесі виробництва переданих їм цінностей, коли неможливо розмежувати матеріальну відповідальність кожного працівника і укласти з ним договір про повну матеріальну відповідальність, може запроваджуватися колективна (бригадна) матеріальна відповідальність.

Колективна (бригадна) матеріальна відповідальність установлюється власником або уповноваженим ним органом за погодженням з виборним органом первинної профспілкової організації (профспілковим представником) підприємства, установи, організації. Письмовий договір про колективну (бригадну) матеріальну відповідальність укладається між підприємством, установою, організацією і всіма членами колективу (бригади).

Перелік робіт, при виконанні яких може запроваджуватися колективна (бригадна) матеріальна відповідальність, умови її застосування, а також типовий договір про колективну (бригадну) матеріальну відповідальність розробляються за участю профспілкових об'єднань України та затверджуються Міністерством праці України.

1. Стаття, що коментується, допускає можливість застосування колективної (бригадної) матеріальної відповідальності при виконанні окремих видів робіт. Таким чином, перший критерій допустимості застосування колективної (бригадної) матеріальної відповідальності не передбачає можливості значного поширення такого різновиду повної матеріальної відповідальності. Вона може запроваджуватися тільки на окремих видах робіт.

2. Другий критерій, з яким пов'язується можливість застосування колективної матеріальної відповідальності, - спільне виконання працівниками робіт. На нашу думку, це означає, що працівники, які беруть на себе повну колективну (бригадну) матеріальну відповідальність, повинні бути організаційно відокремлені як працівники відповідного структурного підрозділу підприємства, який очолює керівник колективу матеріально відповідальних осіб.

3. Третій критерій, наявність якого є обов'язковою для запровадження повної колективної матеріальної відповідальності,— неможливість розмежування матеріальної відповідальності працівників і укладення з кожним з них договору про повну індивідуальну матеріальну відповідальність. Якщо така можливість є, колективна матеріальна відповідальність не може бути запроваджена. Слід, однак, враховувати, що підзаконні акти всупереч частині першій ст. 135 КЗпП допускають можливість укладення договору про повну колективну (бригадну) матеріальну відповідальність на таких видах робіт, на яких укладення договорів про повну індивідуальну матеріальну відповідальність не передбачено.

4. Не обмежуючись переліченням критеріїв, за якими визначається можливість запровадження колективної (бригадної") матеріальної відповідальності, законодавець у частині першій ст. 1352 КЗпП визначає п'ять видів робіт, за умови виконання яких може запроваджуватися колективна (бригадна) матеріальна відповідальність. Це - роботи, що пов'язані із зберіганням, обробкою, продажем (відпуском), перевезенням і застосуванням у процесі виробництва переданих працівникам цінностей, тобто це — ті ж роботи, які зазначені в ст. 135 і КЗпП щодо повної індивідуальної матеріальної відповідальності на підставі договорів.

5. Перелік робіт, при виконанні яких може запроваджуватися колективна (бригадна) матеріальна відповідальність, затверджений наказом Міністерства праці України. Наведемо цей перелік з коротким коментарем.

6. Роботи, пов'язані з виконанням касових операцій. Пункт 1.2 Положення про ведення касових операцій у національній валюті в Україні визначає касові операції як операції підприємств (підприємців) між собою та з фізичними особами, що пов'язані з прийманням і видачею готівки під час проведення розрахунків через касу з відображенням цих операцій у відповідних книгах обліку. До касових операцій слід віднести і проведення грошових розрахунків з використанням реєстраторів розрахункових операцій, як вони визначаються в абзаці третьому ст. 2 Закону «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг».

7. Роботи, пов'язані з прийманням від населення усіх видів платежів та виплатою грошей не через касу. Це - п. 2 Переліку, що відповідає за змістом абзацу першому розділу II Переліку, який розглядався в коментарі до ст. 135і КЗпП.

8. Роботи, пов'язані з прийманням на зберігання, обробкою, зберіганням, видачею матеріальних цінностей на складах, базах (нафтобазах), автозаправних станціях, в автогосподарствах, холодильниках, харчоблоках, сховищах, на заготівельних (приймальних) пунктах, товарно-перевалочних дільницях, у камерах схову, коморах і роздягальнях, з екіпіровкою пасажирських суден, вагонів і літаків.

Ця група робіт майже дослівно повторює відповідну групу робіт з розділу II Переліку посад і робіт, який аналізувався в коментарі до ст. 135 КЗпП. Додані (і то, на нашу думку, не зовсім коректно) роботи в автогосподарствах. Оскільки роботи в автогосподарствах поставлені слідом за нафтобазами та автозаправними станціями, можна зробити висновок, що в цій частині Переліку мова йде про роботи по заправленню автомобілів. Але, з іншого боку, важко спростувати й аргумент про те, що всі роботи, пов'язані з прийняттям на зберігання, обробкою, з видачею матеріальних цінностей в автогосподарствах, підпадають під наведене формулювання Переліку.

9. Роботи, пов'язані з прийманням від населення предметів культурно-побутового призначення та інших матеріальних цінностей на схов, у ремонт і для виконання інших операцій, пов'язаних з виготовленням, відновленням або покращенням якості цих предметів (цінностей), їх сховом та виконанням з ними інших операцій, з видачею напрокат населенню предметів культурно-побутового призначення. Тут повторюється дослівно відповідна частина Переліку від 28 грудня 1977 р.

10. Роботи, пов'язані з продажем (видачею) товарів (продукції), їх підготовкою до продажу незалежно від форм торгівлі і профілю підприємства (організації"). Це — майже дослівний виклад відповідної частини Переліку від 28 грудня 1977 року.

11. Роботи, пов'язані з прийманням та обробкою для доставки (супроводження) вантажу, багажу, поштових відправлень та інших матеріальних та грошових цінностей, їхньою доставкою (супроводженням), видачею (здачею). Названі тут роботи також, в основному, повторюють Перелік від 28 грудня 1977 р.

12. Роботи, пов'язані з виготовленням (складанням, монтажем, регулюванням) та ремонтом машин, механізмів, електронної техніки та радіоапаратури, електротехнічних і радіотехнічних приладів, систем, а також виготовленням їх деталей та запасних частин. Такі види робіт не зазначені в Переліку від 28 грудня 1977 року. Це пов'язано з тим, що при індивідуальному виконанні таких робіт працівники в разі недостачі, умисного знищення та умисного зіпсуття матеріалів, напівфабрикатів і виробів несуть відповідальність не на підставі договору про повну індивідуальну матеріальну відповідальність, а відповідно до п. 5 ст. 134 КЗпП. Розглянута частина переліку дає широкі можливості для запровадження колективної матеріальної відповідальності в приладобудуванні та машинобудуванні.

13. Роботи, що виконуються майстернями побутового обслуговування, ательє тощо. Невизначене «тощо» дає підстави гадати, що тут мається на увазі вся система побутового обслуговування населення, у тому числі пральні, хімчистки та підприємства, що виконують інші замовлення громадян.

14. Роботи по виконанню операцій, пов'язаних із закупівлею, продажем, обміном, перевезенням, доставкою, пересиланням, зберіганням, сортуванням, пакуванням, обробкою або використанням в процесі виробництва дорогоцінних металів і дорогоцінного каміння, ювелірних, побутових і промислових виробів та матеріалів, виготовлених з використанням дорогоцінних металів та дорогоцінного каміння, відходів та брухту, що містять дорогоцінні метали і дорогоцінні каміння, синтетичного корунду та виробів з нього, а також валютних операцій. У цій групі зібрані всі роботи, прямо чи опосередковано пов'язані з дорогоцінними металами, дорогоцінним камінням, синтетичним корундом, валютними цінностями. Порівняно з Переліком від 28 грудня 1977 року сфера робіт значно розширена. Автори проекту нормативного акта намагалися охопити всі роботи, що безпосередньо пов'язані із зазначеними видами цінностей.

15. Роботи, пов'язані з прийманням у цехах, збереженням, обробкою та передачею на виробництво скляної тари.

16. Роботи, пов'язані з виготовленням, зберіганням, транспортуванням, відбиранням, рахуванням, упаковкою та видачею грошових знаків, цінних паперів, їх напівфабрикатів, а також усіх видів бланків, цінних паперів, документів суворого обліку, знаків поштової оплати та матеріалів, які використовуються при їх виготовленні. Тут названі численні види робіт у банківській системі, включаючи роботи, які проводяться не лише в банках, але й на Банкнотно-монетному дворі Національного банку України. Цікаво звернути увагу на те, що в Переліку від 28 грудня 1977 року ці роботи не зазначені.

17. Роботи, пов'язані з виготовленням та зберіганням усіх видів квитків, талонів, абонементів (включаючи абонементи та талони на видачу їжі підприємствами громадського харчування) та інших знаків, призначених для розрахунків населення за послуги.

18. Роботи, пов'язані з вирощуванням, годівлею, утриманням і розведенням сільськогосподарських тварин. Роботи, пов'язані з виробництвом сільськогосподарської продукції та її переробкою. Наведені формулювання охоплюють всі основні роботи в сільському господарстві. Формулювання «роботи, пов'язані...» дозволяє охопити набагато ширше коло робіт, ніж формулювання типу «роботи з вирощування...».

19. Роботи, пов'язані з переробкою сировини, виготовленням або комплектуванням готових виробів. Ця група робіт охоплює основні види робіт галузей промисловості.

20. Затвердження Міністерством праці України Переліку робіт, при виконанні яких може запроваджуватися колективна (бригадна) матеріальна відповідальність, стало значним кроком вперед у поширенні системи колективної (бригадної) відповідальності на промисловість та побутове обслуговування населення. Тепер у багатьох галузях промисловості стало можливим укладати такі договори. У сільському господарстві, зокрема, договори про колективну (бригадну) матеріальну відповідальність тепер можуть укладатися не лише у тваринництві, а й у рослинництві.

На противагу загальній тенденції до розширення кола робіт, де можуть укладатися договори про колективну (бригадну) відповідальність, до Переліку від 12 травня 1996 року не ввійшли роботи з обслуговування житлового сектора, готелів (кемпінгів, мотелів тощо). В раніше чинному Переліку, затвердженому Держкомпраці і Секретаріатом ВЦРПС 14 вересня 1981 року, ці роботи зазначалися.

21. Типовий договір про колективну (бригадну) матеріальну відповідальність був затверджений наказом Міністерства праці України одночасно із затвердженням Переліку робіт, при виконанні яких може запроваджуватися колективна (бригадна) матеріальна відповідальність. Типовий договір є нормативно-правовим актом. Тому сторони, підписуючи його, не вправі вносити до нього зміни. Доповнення вносити, очевидно, можна. Але при цьому слід враховувати, що, змінюючи і доповнюючи Типовий договір, сторони можуть застосовувати правило про встановлення працівникам додаткових пільг (ст. 9і КЗпП) за умови, що вони не суперечать ст. 1642 Кодексу України про адміністративні правопорушення, котра встановлює відповідальність за невжиття заходів до стягнення з винних осіб шкоди від недостачі, розкрадання та безгосподарності.

22. Рішення про запровадження колективної (бригадної) матеріальної відповідальності приймає власник за погодженням з виборним органом первинної профспілкової організації або представником (органом), вільно обраним найманими працівниками. Прийняття на роботу до складу колективу матеріально відповідальних осіб здійснюється тільки за наявності згоди цього колективу. Згода колективу повинна бути отримана відповідно до правил, установлених статтями 20 і 21 Закону СРСР «Про трудові колективи і підвищення їх ролі в управлінні підприємствами, установами, організаціями»: на зборах повинні бути присутні більше половини членів колективу матеріально-відповідальних осіб. При цьому в зборах можуть брати участь (з правом вирішального голосу) лише матеріально відповідальні особи (члени бригади, колективу матеріально відповідальних осіб). У цьому ж колективі (бригаді) можуть перебувати й інші працівники, які не входять до складу колективу матеріально відповідальних осіб (наприклад, прибиральниці, особи, які не досягли 18 років, та інші). Останні не можуть мати вирішального голосу на зборах колективу матеріально відповідальних осіб. Рішення зборів колективу про надання згоди на прийняття нових членів колективу приймається більшістю голосів учасників зборів.

23. До складу колективу матеріально відповідальних осіб можуть входити працівники, робота яких зазначена в Переліку. Крім того, частина перша ст. 135 КЗпП допускає запровадження повної матеріальної відповідальності у випадках, коли неможливо розмежувати матеріальну відповідальність кожного працівника і укласти з кожним із них договір про повну індивідуальну матеріальну відповідальність. Це, на нашу думку, означає, що до складу колективу (бригади) матеріально відповідних осіб не можуть входити працівники, з якими законодавець не допускає укладення договору про повну індивідуальну матеріальну відповідальність, тобто ті, хто виконує роботи, не зазначені в Переліку від 28 грудня 1977 року. Але Перелік не пов'язує можливість включення працівника до складу колективу матеріально-відповідальних осіб з можливістю укладення з ним договору про повну індивідуальну матеріальну відповідальність.

Формулювання, які вживаються в тексті Переліку, на жаль, дуже неточні. В раніше чинному Переліку робіт, при виконанні яких може запроваджуватися колективна (бригадна) матеріальна відповідальність (від 14 вересня 1981 року), вживалися слова «роботи, з...» (приймання, зберігання тощо). Для встановлення кола працівників, які підпадають під такі формулювання, досить було з'ясувати, чи є у змісті трудової функції працівника відповідні обов'язки (приймати, зберігати, обробляти матеріальні цінності тощо). У Переліку, затвердженому 12 травня 1996 року, вживається формулювання «роботи, пов'язані з...» (прийманням, зберіганням тощо). Це дозволяє розширити коло осіб, які можуть бути включені до складу колективу матеріально відповідальних осіб. При формулюванні «роботи з...» (приймання, відпуску матеріальних цінностей) вантажник оптової бази ніяк не міг бути включений до складу колективу матеріально відповідальних осіб. Але вказівка в Переліку на допустимість укладення договору про колективну (бригадну) матеріальну відповідальність на роботах, «пов'язаних з...» (прийманням, відпуском матеріальних цінностей), цілком дозволяє включити до складу колективу матеріально відповідальних осіб і вантажників оптової бази, оскільки їх робота пов'язана з прийманням і відпуском матеріальних цінностей.

24. Важлива роль з точки зору інтересів і власника, і членів колективу матеріально відповідальних осіб належить керівництву колективу бригади. Відповідно до п. 3 Типового договору керівник колективу матеріально відповідальних осіб призначається в порядку, визначеному статутом підприємства. Соціально-економічна обґрунтованість такого правила може викликати сумніви, але юридично його не можна визнати незаконним через невідповідність ст. 252-6 КЗпП. Річ у тому, що ст. 252-6 КЗпП поширюється на бригади як структурні підрозділи підприємства. Колектив (бригада) матеріально відповідальних осіб - це специфічний колектив. До нього далеко не завжди включаються всі працівники структурного підрозділу. Тому підстави для прямого поширення ст. 252-6 КЗпП на колективи (бригади) матеріально-відповідальних осіб немає.

Тимчасове виконання обов'язку керівника колективу матеріально відповідальних осіб покладається на одного з членів цього колективу за погодженням «з членами колективу» (останні слова ми взяли в лапки, щоб видно було їх запозичення безпосередньо з п. 3 Типового договору. За логікою речей, погоджувати треба було б з колективом, а не членами колективу).

Приймання матеріальних цінностей, ведення обліку і подання звітності про рух цінностей покладається на керівника колективу матеріально відповідальних осіб (п. 10 Типового договору). При тимчасовій відсутності керівника колективу (бригади), коли тимчасово виконуючий обов'язки в порядку, встановленому п. 3 Типового договору, не призначається, приймання матеріальних цінностей, ведення обліку і подання звітності про рух цінностей здійснює у встановленому порядку член колективу (бригади) матеріально відповідальних осіб, визначений власником.

25. Члени колективу матеріально відповідальних осіб несуть матеріальну відповідальність за незабезпечення цілості матеріальних цінностей пропорційно до окладу (тарифної ставки) та часу за період від останньої інвентаризації до виявлення шкоди.

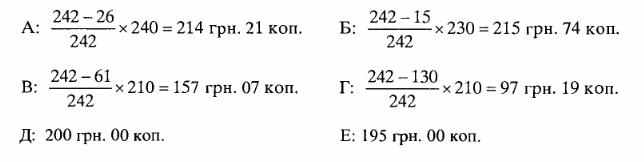

Наведемо приклад розподілу між членами колективу обов'язку відшкодувати вартість матеріальних цінностей, цілість яких не була забезпечена. У колективі працювало шість матеріально відповідальних осіб з окладами: А. - 240 грн.; Б. - 230 грн.; В. - 210 грн.; Г. - 210 грн.; Д. - 200 грн.; Е. - 195 грн. Недостача в сумі 6500 грн. виявлена 16 жовтня 2004 року (день підписання акта про інвентаризацію). Попередня інвентаризація закінчена 16 лютого 2004 року. За період між двома інвентаризаціями на роботі були відсутні: А. - 26 календарних днів (відпустка); Б. - 15 календарних днів (хвороба); В. - 61 день (прийнятий на роботу 18 квітня); Г. - 130 днів (звільнена 18 червня).

Спочатку розміри окладів працівників за період між двома інвентаризаціями треба скорегувати, з огляду на строк роботи після останньої інвентаризації:

Після цього скореговані розміри окладів додаються: 214,21 + 215,74 + 157, 07 + 97,19 + 200 + 195,00 = 1079,21 грн.

Визначається сума відшкодування недостачі, що приходиться на одну гривню скорегованих окладів: 6500 грн. : 1079,21 = 6,0229242 грн. Розміри недостачі, яка підлягає відшкодуванню кожним працівником, визначається шляхом перемножування розміру недостачі, яка приходиться на 1 гривню скорегованих розмірів окладів, на розмір скорегованого окладу кожного працівника.

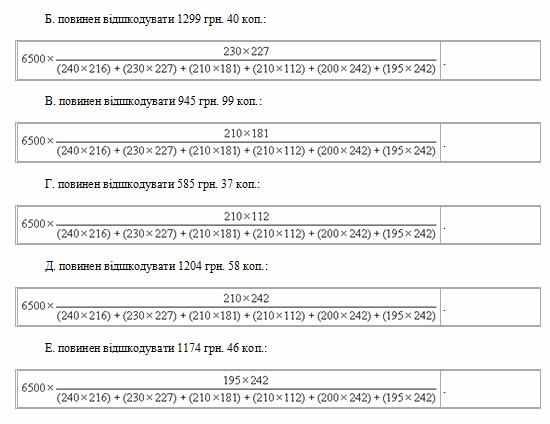

Обов'язок відшкодувати суму недостачі 6500 грн. буде розподілено між членами бригади в такий спосіб: А. відшкодовує 1290,17 грн. ; Б. відшкодовує 1299,29 грн.; В. відшкодовує 946,02 грн.; Г. відшкодовує 585,37 грн.; Д. відшкодовує 1204,58 грн.; Е. відшкодовує 1174,47 грн.

Можливий інший спосіб визначення розміру недостачі між членами бригади.

Вихідні дані для нього (посадові оклади членів колективу матеріально відповідальних осіб, дата останньої інвентаризації, дата виявлення недостачі, час роботи після останньої інвентаризації) приймаються такими ж, як і в попередньому випадку.

За таких умов А. повинен відшкодувати 1290 грн. 19 коп.:

де 6500 - сума недостачі; 240 грн. - посадовий оклад члена бригади А.; 216 днів - час, протягом якого А. працював після останньої інвентаризації; 230 грн. - посадовий оклад члена бригади Б.; 227 днів - час, протягом якого Б. працював після останньої інвентаризації; 210 грн. - посадовий оклад члена бригади В.; 181 день - час, протягом якого В. працював після останньої інвентаризації; 210 грн. - посадовий оклад члена бригади Г.; 112 днів - час, протягом якого Г. працював після останньої інвентаризації; 200 грн. - посадовий оклад члена бригади Д.; 242 дня - час, протягом якого Г. працював після останньої інвентаризації; 195 грн. - посадовий оклад члена бригади Е.; 242 дня - час, протягом якого Г. працював після останньої інвентаризації.

Наведені розрахунки можна подати у вигляді таблиці.

Розрахунок

розподілу недостачі між членами колективу (бригади) матеріально відповідальних осіб

| Член бригади | Посадовий оклад (грн.) | Час роботи після останньої інвентаризації (днів) | Скоригований посадовий оклад (грн.) | Сума недостачі, що припадає на кожного члена бригади (грн.) |

| А. | 240 | 216 | 214,21 | 1290,17 |

| Б. | 230 | 227 | 215,74 | 1299,39 |

| В. | 210 | 181 | 157,07 | 946,02 |

| Г. | 210 | 112 | 97,19 | 585,37 |

| Д. | 200 | 242 | 200 | 1204,58 |

| Е. | 195 | 242 | 195 | 1174,47 |

| Всього | 6500 | |||

Розходження в сумах відшкодування, визначених щодо кожного працівника при першому і другому способах обчислення, можуть бути викликані виключно кількістю знаків після коми, які беруться для розрахунку. При використанні достатньої кількості знаків ці розходження повністю усуваються.

Використовуючи цивільно-правову термінологію, слід пояснити, що члени колективу матеріально відповідальних осіб несуть часткову, а не солідарну відповідальність перед підприємством, установою, організацією. Відшкодувавши свою частку, кожен член колективу не може бути притягнений до матеріальної відповідальності в тій частині, в якій інші члени колективу не відшкодували вартість товарів, або суму, на яку знизилась вартість товарів. 26. Типовий договір та інші норми законодавства про працю не регламентують спеціальні питання, пов'язані з матеріальною відповідальністю осіб, що вибули або були прийняті до складу колективу (бригади) матеріально відповідальних осіб. Однак, у принципі, законодавство містить правовий матеріал, що дозволяє дати відповідь на питання, які виникають при цьому. По-перше, п. 16 Типового договору покладає матеріальну відповідальність на працівників пропорційно строку за період від останньої інвентаризації до виявлення шкоди. По-друге, п. 10 Типового договору надає право кожному члену колективу вимагати проведення позапланової інвентаризації. Звідси можна зробити висновок: якщо працівник, що звільняється, або знову прийнятий працівник - член колективу матеріально відповідальних осіб не поставив при звільненні (прийнятті на роботу) вимогу про проведення позапланової інвентаризації, він буде нести матеріальну відповідальність за виявлене згодом незбереження матеріальних цінностей пропорційно часу, який він пропрацював за період від останньої інвентаризації до виявлення незбереження матеріальних цінностей з урахуванням часу, відпрацьованого після останньої інвентаризації. Якщо ж працівник таку вимогу поставив, але вона не була задоволена, то працівник повинен бути звільнений від матеріальної відповідальності.

Знову прийняті працівники - члени колективу матеріально відповідальних осіб підписують раніше укладений договір про колективну матеріальну відповідальність із зазначенням дати підписання і за цією датою з урахуванням наступної роботи несуть матеріальну відповідальність пропорційно часу, відпрацьованому після останньої інвентаризації.

27. Члени колективу матеріально відповідальних осіб не несуть матеріальної відповідальності за шкоду (незбереження матеріальних цінностей), заподіяну не з їх вини.

Про відсутність вини членів колективу (інших) може свідчити, зокрема, встановлення вини конкретного працівника (члена колективу чи іншого).

28. Переукладання договору про колективну матеріальну відповідальність проводиться за умови вибуття більш як половини первинного складу колективу або заміни керівника цього колективу. Це - суто формальні вимоги, але ми б рекомендували не відступати від них.

29. Частина третя коментованої статті передбачає розробку за участю профспілкових об'єднань України не тільки Переліку робіт і Типового договору, а й умов застосування повної колективної матеріальної відповідальності. Однак умови як окремий нормативний акт Міністерством праці та соціальної політики України не затверджувалися. Деякі з таких умов визначаються Типовим договором.

Стаття 135-3. Визначення розміру шкоди

Розмір заподіяної підприємству, установі, організації шкоди визначається за фактичними втратами, на підставі даних бухгалтерського обліку, виходячи з балансової вартості (собівартості) матеріальних цінностей за вирахуванням зносу згідно з установленими нормами.

У разі розкрадання, недостачі, умисного знищення або умисного зіпсуття матеріальних цінностей розмір шкоди визначається за цінами, що діють у даній місцевості на день відшкодування шкоди.

На підприємствах громадського харчування (на виробництві та в буфетах) і в комісійній торгівлі розмір шкоди, заподіяної розкраданням або недостачею продукції і товарів, визначається за цінами, встановленими для продажу (реалізації) цієї продукції і товарів.

Законодавством може бути встановлено окремий порядок визначення розміру шкоди, що підлягає покриттю, в тому числі у кратному обчисленні, заподіяної підприємству, установі, організації розкраданням, умисним зіпсуттям, недостачею або втратою окремих видів майна та інших цінностей, а також у тих випадках, коли фактичний розмір шкоди перевищує її номінальний розмір.

Розмір підлягаючої покриттю шкоди, заподіяної з вини кількох працівників, визначається для кожного з них з урахуванням ступеня вини, виду і межі матеріальної відповідальності.

1. Основою для визначення розміру шкоди, заподіяної підприємству, установі, організації з вини працівників, є дані бухгалтерського обліку. У разі втрати, пошкодження, зіпсуття матеріальних цінностей шкода визначається за балансовою вартістю (собівартістю) матеріальних цінностей. При пошкодженні або зіпсутті розмір шкоди дорівнює сумі, на яку знизилася вартість матеріальних цінностей.

2. При визначенні розміру шкоди, заподіяної недостачею, втратою, пошкодженням або зіпсуттям основних засобів, від їх первинної вартості (без податку на додану вартість) вираховується сума зносу, нарахованого відповідно до законодавства. Зазначення в частині першій ст. 135-3 КЗпП на собівартість слідом за балансовою вартістю матеріальних цінностей зовсім не означає права власника вибирати варіанти. Цьому формулюванню ст. 135-3 КЗпП відповідає п. 8 Положення (стандарту) бухгалтерського обліку 9 «Запаси», яким передбачається, що придбані (отримані) або виготовлені сировина, основні та допоміжні матеріали, комплектуючі вироби та інші матеріальні цінності, призначені для виробництва продукції, виконання робіт, надання послуг, обслуговування виробництва та адміністративних потреб відображаються в балансі підприємства за первинною вартістю. Первинною вартістю є собівартість таких цінностей (запасів), яка складається з таких фактичних витрат: суми, що сплачуються відповідно до договору постачальнику (продавцю); суми, що сплачуються за інформаційні, посередницькі та інші аналогічні послуги у зв'язку з пошуком і придбанням запасів; суми ввізного мита; суми непрямих податків у зв'язку з придбанням запасів, які не відшкодовуються підприємству; витрати на заготівлю, вантажно-розвантажувальні роботи, транспортування запасів до місця їх використання, включаючи витрати по страхуванню ризиків транспортування запасів; інші витрати, які безпосередньо пов'язані з придбанням запасів і доведенням їх до стану, у якому вони придатні для використання в запланованих цілях. До таких витрат, зокрема, належать прямі матеріальні витрати, прямі витрати підприємства на доробку та підвищення якісно-технічних характеристик запасів (п. 9 Положення (стандарту) бухгалтерського обліку 9 «Запаси»).

3. При недостачі, втраті або знищенні матеріальних цінностей у процесі виробництва вартість зіпсованих або знищених сировини, матеріалів, напівфабрикатів, комплектуючих виробів та інших використовуваних у процесі виробництва матеріальних цінностей, які належать до категорії запасів, їх балансова вартість (собівартість) визначається за первинною вартістю з додаванням усіх витрат, які були здійснені на їх обробку або виготовлення з них продукції (матеріальних витрат, витрат на оплату праці та обов'язкові збори, амортизації основних фондів і нематеріальних активів, інших витрат).

4. Акцизний збір, що входить до ціни зіпсованих, знищених або втрачених матеріальних цінностей, включається до собівартості запасів, а тому він повинен враховуватися і при визначенні розміру прямої дійсної шкоди, заподіяної недостачею, зіпсуттям, знищенням або втратою підакцизних матеріальних цінностей. Податок на додану вартість, сплачений при придбанні матеріальних цінностей, які згодом були зіпсовані, знищені або втрачені, не включається, за загальним правилом, до собівартості запасів, а тому він не може враховуватися при визначенні розміру прямої дійсної шкоди. Але в тих випадках, коли придбані матеріальні цінності використовуються для виготовлення продукції, реалізація якої не обкладається податком на додану вартість, податок на додану вартість відноситься до складу валових витрат платника податку на прибуток (п. 5.3.3 ст. 5 Закону «Про оподаткування прибутку підприємств») і враховується при визначенні розміру прямої дійсної шкоди. Сплачений у складі ціни матеріальних цінностей податок на додану вартість враховується при визначенні прямої дійсної шкоди, заподіяної працівником шляхом недостачі, зіпсуття, знищення або втрати матеріальних цінностей, також підприємствами (роботодавцями), які не є платниками цього податку.

5. Товари на підприємствах роздрібної торгівлі відображаються в балансі за продажними (роздрібними) цінами, а на оптових торгових підприємствах — за продажними цінами або за цінами, за якими вони закуплені. Ці нюанси обліку впливають на визначення розміру матеріальної відповідальності працівників. Неважко помітити, що в даному випадку на працівника покладається обов'язок відшкодувати і неодержаний прибуток, що входить до продажної (роздрібної) ціни. Це, однак, не впливає на юридичну чинність ст. 135-3 КЗпП, оскільки вона, як норма спеціальна, підлягає переважному застосуванню перед загальною нормою ст. 130 КЗпП.

6. Малоцінні і швидкозношувані предмети списуються з балансу в міру їх передачі у виробництво або експлуатацію (п. 23 Положення (стандарт) бухгалтерського обліку 9 «Запаси»). Це взагалі виключає покладення на працівників матеріальної відповідальності за їх збереження після відпуску із складу, тому що їх балансова вартість з моменту передачі у виробництво чи експлуатацію дорівнює нулю. З метою заповнення прогалини, що утворилася, Кабінет Міністрів постановою «Про внесення доповнень до Порядку визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей» установив, що в разі розкрадання, нестачі, знищення (псування) матеріальних цінностей, що підлягають списанню на витрати в міру їх відпуску у виробництво або експлуатацію (в установах, які утримуються за рахунок бюджетних коштів — у міру придбання) і враховуються лише в кількісному вираженні, розмір шкоди визначається виходячи з ринкових цін на аналогічні матеріальні цінності із зменшенням пропорційно фактичному зносу, але не нижче ніж на 50 відсотків ринкової ціни.

Шкода у виді витрат визначається за фактичними виплатами (сплачено за ремонт пошкоджених працівником цінностей, переплачено за договором, переплачена заробітна плата, сплачено неустойку, сплачені фінансові санкції тощо).

7. Як виняток з наведеного загального правила частини першої ст. 135-3 КЗпП, в окремих випадках розмір прямої дійсної шкоди визначається не на основі балансової вартості (собівартості) відповідного майна, а за визначеними в законі цінами або із застосуванням спеціальних коефіцієнтів.

Відповідно до частини другої ст. 135 КЗпП у разі розкрадання, недостачі (недостача знаходиться в одному ряду з розкраданням, оскільки наводить на підозру в розкраданні), умисного знищення або умисного зіпсуття цінностей, розмір шкоди визначається не за балансовою вартістю, а за цінами, що діють в даній місцевості на день відшкодування шкоди. Очевидно, суд повинен визначати розмір покриття шкоди за цінами, що діють на день винесення рішення, а згодом можливе пред'явлення нового позову з урахуванням абзацу п'ятого п. 9 постанови Пленуму Верховного Суду «Про практику розгляду судами цивільних справ за позовами про відшкодування шкоди» («У тому разі, коли на час виконання рішення про відшкодування шкоди, виправлення пошкодження за одержані за рішенням кошти, збільшились ціни на майно або роботи, на придбання чи проведення яких воно було присуджено, потерпілий з цих підстав може заявити додаткові вимоги до особи, відповідальної за шкоду, якщо не було його вини в тому, що виконання проводилося вже після збільшення цін і тарифів»).

8. Відповідно до частини третьої ст. 135-3 КЗпП на підприємствах громадського харчування (на виробництві та у буфетах), у комісійній торгівлі розмір шкоди, заподіяної розкраданням або недостачею продукції і товарів, визначається за цінами, встановленими для продажу. Це правило не може застосовуватися тоді, коли розкрадання або недостача виявлені на складі до передачі відповідних цінностей із складу на виробництво або в буфет для реалізації.

9. Спеціальний порядок обчислення розміру шкоди встановлений Законом «Про визначення розміру збитків, завданих підприємству, установі, організації розкраданням, знищенням (псуванням), недостачею або втратою дорогоцінних металів, дорогоцінного каміння та валютних цінностей». Цим Законом встановлені особливі правила обчислення розміру шкоди для випадків незбереження валютних цінностей, виробів, відходів і брухту, що містять дорогоцінні метали та дорогоцінне каміння. Однак із змісту цього нормативного акта випливає, що він не лише встановлює порядок визначення розміру шкоди, а й передбачає підстави повної матеріальної відповідальності, про що мова йтиме нижче.

Зазначений Закон повинен застосовуватися для обчислення розміру шкоди і в разі притягнення працівників до матеріальної відповідальності на підставі письмового договору про повну матеріальну відповідальність при незабезпеченні збереження зазначених вище видів цінностей.

Коло працівників, які можуть нести матеріальну відповідальність відповідно до названого Закону, визначається в такий спосіб: працівники, які виконують операції, пов'язані із закупівлею, продажем, обліком, перевезенням, доставкою або використанням у процесі виробництва дорогоцінних металів і дорогоцінного каміння, ювелірних побутових і промислових виробів, відходів і брухту, що містять дорогоцінні метали і дорогоцінне каміння, а також валютні операції. Це, по суті, ті ж операції, що передбачені п. 6 Переліку робіт, при виконанні яких може запроваджуватися колективна (бригадна) матеріальна відповідальність. У Законі не зазначені лише вироби, матеріали, брухт і відходи, які містять синтетичний корунд. Крім працівників, які виконують перелічені операції, до матеріальної відповідальності згідно із згаданим Законом можуть притягатися й особи, безпосередньо не пов'язані з виконанням операцій, зазначених вище, але визнані винними в розкраданні, знищенні (псуванні), недостачі або втраті дорогоцінних металів, дорогоцінного каміння, валютних цінностей.

Законом визначено характер порушень, допущених працівниками, які виконують перелічені вище операції, що дають підстави для притягнення до відповідальності згідно із Законом. Це - недбалість у роботі, порушення спеціальних правил, інструкцій, розкрадання, знищення (псування), недостача, наднормативні втрати (крім втрат, що сталися у зв'язку з непередбачуваними порушеннями технологічного процесу).

Форма вини для застосування матеріальної відповідальності згідно із Законом від 6 червня 1995 року значення не має. Для визначення розміру відповідальності працівника встановлені такі коефіцієнти:

- 2 - щодо вартості металу в чистому вигляді за ринковими цінами, що діють на день виявлення заподіяних збитків - у випадках незбереження золота, срібла, платини та металів платинової групи (родій, іридій, осмій, рутеній, паладій) в будь-якому вигляді та стані (сировина, сплави, напівфабрикати, промислові продукти, хімічні сполуки, вироби, відходи, брухт тощо);

- 2 - щодо вартості за ринковими цінами на день виявлення заподіяних збитків - у випадках незбереження дорогоцінного каміння, крім огранованого (природних і штучних (синтетичних) мінералів у сировині, необробленому та обробленому вигляді (виробах): першого порядку - алмаз, рубін, сапфір синій, смарагд, олександрит; другого порядку -демантоїд, евклаз, жадеіт (імперіал), сапфір рожевий та жовтий, опал благородний чорний, шпінель благородна; третього порядку - аквамарин, берил, кордієрит, опал благородний білий та вогняний, танзаніт, топаз рожевий, турмалін, хризоберил, хризоліт, цаворит, іиркон, шпінель; четвертого порядку — адуляр, аксиніт, альмандин, аметист, гесоніт, гро-;уляр, данбурит, діоптаз, кварц димчастий, кварц рожевий, кліногуміт, кришталь гірський, кунцит, моріон, піроп, родоліт, скаполіт, спесартин, сподумен, топаз блакитний, винний та безколірний, фенакіт фероортоклаз, хризопраз, хроміопсид, цитрин;

- 2 - щодо вартості за ринковими цінами, що діють на день виявлення заподіяних збитків - у разі незбереження дорогоцінного каміння органогенного утворення - перли і бурштин у сировині, необробленому та обробленому вигляді;

- 3 - щодо вартості за ринковими цінами, що діють на день виявлення заподіяних збитків - у разі незбереження огранованого дорогоцінного каміння, ювелірних та побутових виробів, виготовлених з використанням дорогоцінних металів і дорогоцінного каміння;

- 2 - щодо вартості за ринковими цінами, що діють на день виявлення заподіяних збитків - у разі незбереження алмазних інструментів і алмазного порошку з природних алмазів;

- 2 - щодо експертної оцінки з урахуванням історико-художньої цінності - за умови незбереження музейних експонатів, що містять дорогоцінні метали;

- 3 - щодо експертної оцінки з урахуванням історико-художньої цінності - за умови незбереження музейних експонатів, що містять дорогоцінне каміння;

- 3 - щодо вартості валютних цінностей, перерахованої у валюту України за обмінним курсом Національного банку України на день виявлення заподіяних збитків - за умови незбереження іноземної валюти, а також платіжних документів та інших цінних паперів в іноземній валюті.

10. Постановою Кабінету Міністрів «Про норми відшкодування витрат на відрядження в межах України і за кордон» (п. 4) на працівників, які були направлені у відрядження, покладається обов'язок здати в касу підприємства залишок коштів в іноземній валюті не пізніше трьох робочих днів після повернення з відрядження (в разі застосування корпоративних пластикових карток міжнародних платіжних систем - не пізніше 10, а з дозволу керівника - не пізніше 20 робочих днів). (Граматичне тлумачення п. 4 названої постанови (у редакції від 23 квітня 1999 р.) дає підстави для висновку про те, що продовження строку повернення коштів в іноземній валюті до 20 днів можливе лише за умови застосування пластикових карток).

За умови неповернення в зазначений строк залишку авансу, виданого на витрати при відрядженні, а також в інших випадках нездачі іноземної валюти, одержаної під звіт, відповідна сума стягується з працівників у потрійному розмірі в національній валюті України за курсом НБУ на день погашення заборгованості (ст. 2 Закону «Про визначення розміру збитків, завданих підприємству, установі, організації розкраданням, знищенням (псуванням), недостачею або втратою дорогоцінних металів, дорогоцінного каміння та валютних цінностей»). Характер матеріальної відповідальності як підвищеної непрямо визнається законодавцем, який передбачив, що стягнені з працівників суми із застосуванням вищезгаданих коефіцієнтів насамперед направляються на погашення заподіяної підприємству шкоди, а інша - перераховується до Державного бюджету України.

Тим самим відповідальність, установлена згаданим Законом, виходить за межі інституту матеріальної відповідальності, який регулює відносини між працівниками та підприємствами, установами, організаціями, частково набуває характеру нового виду юридичної відповідальності фізичних осіб. Право законодавця встановлювати відповідальність для своїх громадян сумніву не підлягає. Але обґрунтованість прийнятого законодавцем рішення викликає серйозні сумніви.

11. Закон від 6 червня 1995 р. відповідно до ст. 135 і частини четвертої ст. 1353 КЗпП установив порядок визначення збитків лише щодо випадків незбереження валютних цінностей, виробів, відходів і брухту, які містять дорогоцінні метали і дорогоцінне каміння. Тим часом, ще правотворча практика періоду соціалізму пішла шляхом більшого поширення дії ст. 135 і частини четвертої ст. 135 КЗпП. 3 урахуванням цього Кабінет Міністрів України постановою від 22 січня 1996 року № 116 затвердив Порядок визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей (далі - Порядок).

12. Відповідно до ст. 135 і частини четвертої ст. 135-3 КЗпП спеціальний порядок обчислення розміру підлягаючої покриттю шкоди застосовується в двох випадках:

а) якщо шкоди заподіяно розкраданням, умисним зіпсуттям, недостачею або втратою окремих видів майна або цінностей;

б) якщо фактичний розмір шкоди перевищує її номінальний розмір.

Порядок стосується визначення розміру шкоди від розкрадання, недостачі, знищення (зіпсуття) матеріальних цінностей. Порядок не зазначає на те, що він поширюється на втрату матеріальних цінностей, в той час як ст. 135 і частина четверта ст. 1353 КЗпП передбачають можливість встановлення особливостей і меж матеріальної відповідальності і порядку визначення розміру прямої дійсної шкоди у випадках втрати матеріальних цінностей. Але це - несуттєво, оскільки втрата завжди проявляється в знищенні, псуванні або в недостачі матеріальних цінностей. Суттєвим є те, що згаданий Порядок розширює сферу особливого порядку визначення розміру прямої дійсної шкоди (зазначені статті Кодексу законів про працю поширюються лише на умисне зіпсуття, а Порядок - не лише на умисне, але й на інше зіпсуття; не лише на зіпсуття, але і знищення). І все-таки немає підстав для беззастережного твердження про те, що Порядок через зазначену суперечність закону діє тільки частково. Адже можна стверджувати, що встановлюючи порядок визначення розміру шкоди, Кабінет Міністрів мав на увазі передбачити порядок обчислення шкоди не тільки щодо окремих видів порушень (розкрадання, умисне зіпсуття, недостача, втрата), але й у зв'язку з перевищенням фактичним розміром шкоди її номінального розміру. Однак цей останній аргумент також може бути спростовано доказом про те, що Порядок, головним чином, стосується тих випадків, коли фактична та номінальна шкода за своєю величиною не розрізняються. Сама така відмінність виникла з часів соціалізму. В даний час вона збереглася у вкрай обмежених випадках.

Зрештою варто зупинитися на тому, що кратне обчислення розміру шкоди прямо передбачене частиною четвертою ст. 135-3 КЗпП. Порядок кратного обчислення і визначив Кабінет Міністрів України.13. Викладені правила на день підписання книги до друку не скасовані. Але переважному перед ними застосуванню у відповідних випадках підлягають положення Закону «Про податок з доходів фізичних осіб»: 1) строк повернення невикористаних (зайвих) сум, отриманих під звіт на відрядження, встановлений тривалістю три банківських дні (п. 9.10.2 ч. 9.10 ст. 9). Цей строк поширюється і на випадки використання корпоративних платіжних карток (п. 9.10.4 ч. 9.10 ст. 9); 2) пропуск зазначеного строку тягне сплату працівником в дохід бюджету штрафу у розмірі 15 відсотків своєчасно не поверненої суми; 3) якщо затримка повернення вийшла за межі звітного місяця, своєчасно не повернена сума оподатковується податком на дохід без подальшого повернення штрафу і перерахунку суми податку у випадку повернення працівником невикористаної суми авансу чи стягнення її у встановленому порядку.

14. Порядок обчислення розміру шкоди, заподіяної розкраданням, недостачею, знищенням основних фондів передбачає такі правила. Розмір шкоди від розкрадання, недостачі, знищення (зіпсуття) основних фондів визначається за формулою:

де Рш - розмір шкоди; Бв - балансова вартість на момент встановлення факту розкрадання, недостачі, знищення (зіпсуття) матеріальних цінностей; А - амортизаційні відрахування; Іінф. - індекс інфляції, який визначається з моменту прийняття відповідних видів майна на баланс на основі індексів інфляції за кожен місяць, що публікуються Державним комітетом статистики; ПДВ - податок на добавлену вартість; Азб - акцизний збір; 2 - коефіцієнт, встановлений Порядком.

Показник (Бв - А) не може бути нижче 50 % балансової вартості матеріальних цінностей на момент виявлення факту розкрадання, недостачі, знищення (зіпсуття). Очевидно, у зв'язку із застосуванням індексів інфляції балансова вартість основних засобів повинна братися для розрахунку неіндексованою відповідно до рішень Кабінету Міністрів про індексацію основних фондів.15. Порядок обчислення розміру шкоди в разі розкрадання, недостачі, знищення (зіпсуття) продукції, яка виготовляється для внутрівиробничих потреб. Пунктом З Порядку встановлюються умови визначення вартості вузлів, деталей, напівфабрикатів та іншої продукції, яку виробляють підприємства для внутрівиробничих потреб, а також вартості продукції, не закінченої виробництвом. Вона визначається за собівартістю з урахуванням середньої по підприємству норми прибутку на дану продукцію. Для обчислення розміру шкоди до отриманої в такий спосіб вартості застосовується коефіцієнт 2.

16. Порядок визначення розміру шкоди у випадках недостачі (зіпсуття) спирту етилового питного, спирту етилового ректифікованого, спирту етилового сирцю, спирту, що використовується для виготовлення вин, шампанського, коньяків оброблених, спирту коньячного, соків спиртових, зброджено-спиртових та спиртових настоїв. Вартість цих видів цінностей визначається за оптовою ціною підприємства-виробника з урахуванням податку на добавлену вартість та акцизного збору. Для визначення розміру шкоди до отриманої вартості застосовується коефіцієнт 3. Буква нормативного акта не повинна ігноруватися. Тому оптова ціна підприємства-виробника повинна застосовуватися не тільки на підприємствах-виробниках, а й на всіх підприємствах, в установах, організаціях.

17. Порядок визначення розміру шкоди від недостачі та знищення (зіпсуття) плодово-ягідних соків, консервованих з використанням сірчаного ангідриду або безокисного натрію. Вартість цього виду матеріальних цінностей визначається за оптовими цінами підприємства-виробника з урахуванням податку на додану вартість. Розмір збитку визначається шляхом перемножування отриманої вартості на коефіцієнт 2.

18. Порядок визначення розміру шкоди в разі розкрадання, недостачі, знищення (зіпсуття) продовольчих товарів, ціни на які дотуються. Розмір шкоди визначається за роздрібними цінами з додаванням суми дотації. Такий спосіб визначення є логічним. Це той випадок, коли дійсна шкода і насправді перевищує номінальну.

19. Порядок визначення розміру шкоди від розкрадання, недостачі, знищення (зіпсуття) бланків цінних паперів та документів суворого обліку. Якщо на бланках суворого обліку зазначена їх номінальна вартість, вартість документів суворого обліку встановлена законодавством, розмір шкоди визначається шляхом перемножування номінальної вартості на коефіцієнт 5.

Якщо ж на бланках суворого обліку не зазначена їх номінальна вартість або вартість документів суворого обліку не визначена законодавчо, розмір шкоди визначається шляхом перемножування вартості придбання (виготовлення) бланків на коефіцієнт 50 (постанова Кабінету Міністрів України «Про внесення доповнень до Порядку визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей».

Правилами виготовлення бланків цінних паперів та документів суворого обліку, затвердженими наказом Міністерства внутрішніх справ України, встановлена така номенклатура бланків цінних паперів та документів суворого обліку:

1) бланки цінних паперів — це акції, облігації внутрішніх республіканських (тобто державних) і місцевих позик, казначейські зобов'язання держави, ощадні сертифікати, приватизаційні папери, інші бланки, передбачені чинним законодавством;

2) бланки документів суворого обліку - це документи, що засвідчують особу, освіту, трудовий стаж тощо (паспорт, свідоцтво про народження, шлюб, розірвання шлюбу, зміну прізвища, імені, по батькові; трудова книжка та вкладиші до неї, посвідчення водія, службові, військові, ветеранів, інвалідів; дипломи про освіту, про присвоєння звання, пенсійні книжки, пенсійні листки, лікарняні листки); проїзні документи (квитки на проїзд на залізничному, морському, річковому та повітряному транспорті; документи на перевезення вантажів; військові проїзні документи); знаки поштової оплати (поштові марки, конверти з марками, листівки з марками); документи, які обслуговують грошовий обіг (книжки ощадні, чекові, депозитні; чеки грошові, майнові, розрахункові, бланки фінансування, страхування; акредитиви; марки податкові, митні, довіреності на видачу коштів, пенсій, майна; сертифікати якості, на право вивозу, ввозу, поліси страхування, ліцензії); бланки квитків тиражних та миттєвих лотерей.

20. Вище ми звернули увагу на законодавчу практику Верховної Ради України, яка покладення на працівників матеріальної відповідальності за шкоду із застосуванням кратного способу обчислення її розмірів поєднала з елементами штрафу, який перераховується до бюджету. Пункт 8 Порядку визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей також передбачає, що із сум, стягнених відповідно до цього Порядку, відшкодовується шкода, заподіяна підприємству, а решта коштів перераховуються до Державного бюджету України. Але слід враховувати, що механізму стягнення до бюджету сум, які стягуються з працівників в порядку притягнення їх до матеріальної відповідальності та перевищують розмір прямої дійсної шкоди, немає. На ці відносини не поширюється чинність Закону «Про погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами». Лише в сфері компетенції контрольно-ревізійної служби, що є досить обмеженою (ст. 8, 10 Закону «Про державну контрольно-ревізійну службу в Україні»), можливе стягнення з підприємств грошових сум, що передбачені Законом «Про визначення розміру збитків, завданих підприємству, установі, організації розкраданням, знищенням (псуванням), недостачею або втратою дорогоцінних металів, дорогоцінного каміння та валютних цінностей» та Порядком визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей.

21. Трудове право не знає солідарної відповідальності. Тому при заподіянні підприємству, установі, організації шкоди з вини кількох працівників розмір шкоди, який має покрити кожен працівник, визначається з урахуванням міри вини кожного з них. виду і меж матеріальної відповідальності.

Стаття 136. Порядок покриття шкоди, заподіяної працівником

Покриття шкоди працівниками в розмірі, що не перевищує середнього місячного заробітку, провадиться за розпорядженням власника або уповноваженого ним органу, керівниками підприємств, установ, організацій та їх заступниками - за розпорядженням вищестоящого в порядку підлеглості органу шляхом відрахування із заробітної плати працівника.

Розпорядження власника або уповноваженого ним органу, або вищестоящого в порядку підлеглості органу має бути зроблено не пізніше двох тижнів з дня виявлення заподіяної працівником шкоди і звернено до виконання не раніше семи днів з дня повідомлення про це працівникові. Якщо працівник не згоден з відрахуванням або його розміром, трудовий спір за його заявою розглядається в порядку, передбаченому законодавством.

У решті випадків покриття шкоди провадиться шляхом подання власником або уповноваженим ним органом позову до районного, районного у місті, міського чи міськрайонного суду.

Стягнення з керівників підприємств, установ, організацій та їх заступників матеріальної шкоди в судовому порядку провадиться за позовом вищестоящого в порядку підлеглості органу або за заявою прокурора.

1. Якщо з працівника стягується матеріальна шкода, яка не перевищує середнього місячного заробітку, то незалежно від підстави матеріальної відповідальності власник вправі видати наказ (розпорядження) про стягнення суми шкоди із заробітку працівника. У системі державної та комунальної власності розпорядження про стягнення із заробітної плати сум шкоди, заподіяної керівниками підприємств, установ, організацій або їх заступниками, видається вищестоящим у порядку підлеглості органом.

Можливість прийняття в подібних випадках рішення про притягнення до матеріальної відповідальності посадових осіб органів управління акціонерного товариства, товариств з обмеженою відповідальністю та додатковою відповідальністю суттєво ускладнюється, оскільки рішення про це повинні приймати збори акціонерного товариства, товариства з обмеженою або додатковою відповідальністю (підпункт «є» частини п'ятої ст. 41, статей 59, 63 Закону «Про господарські товариства»), а збори, як правило, проводяться один або два рази на рік (статті 45, 61 того ж Закону). Зазначене правило поширюється на посадових осіб органів управління акціонерного товариства, товариства з обмеженою та додатковою відповідальністю, якими визнаються голова та члени виконавчого органу, ради (спостережної ради), а також голова ревізійної комісії товариства (ст. 23 Закону «Про господарські товариства»).

Правда, гострота проблеми усувається можливістю делегування повноважень зборів акціонерного товариства раді (спостережній раді) та виконавчому органу товариства (частина третя ст. 46; частина третя ст. 47 Закону «Про господарські товариства»). Повноваження зборів товариств з обмеженою та додатковою відповідальністю також можуть бути делеговані виконавчому органу (частина друга ст. 62; ст. 65 Закону «Про господарські товариства»). Але в цьому останньому випадку делегування не вирішує проблему, тому що одноособового керівника товариства з обмеженою або додатковою відповідальністю до матеріальної відповідальності можуть притягти лише збори товариства.

2. Розпорядження про відрахування із заробітної плати може бути видане не пізніше двох тижнів з дня виявлення шкоди. День виявлення — це день, коли власник (як його розуміє ст. 21 КЗпП) дізнався про заподіяння шкоди. Днем виявлення шкоди, встановленої в результаті інвентаризації матеріальних цінностей, ревізії або перевірки фінансово-господарської діяльності підприємства, установи, організації, слід вважати день підписання відповідного акта або висновку. Якщо працівник притягується до матеріальної відповідальності в порядку регресу у зв'язку з відшкодуванням шкоди третій особі, днем, коли власник дізнався про виникнення шкоди, слід вважати день проведення виплати на користь третьої особи. З того ж дня обчислюється строк, установлений для притягнення працівника до матеріальної відповідальності в разі заподіяння шкоди у формі витрат підприємства, установи, організації з вини працівника.

День видання розпорядження (день, коли воно зроблено) - це день його підписання керівником підприємства, установи, організації або іншою уповноваженою посадовою особою.

3. Розпорядження має бути звернено до виконання не раніше семи днів з дня повідомлення працівникові про його видання. Строк ознайомлення працівника з виданим розпорядженням про відрахування з його заробітку в порядку покриття шкоди, заподіяної підприємству, установі, організації, законодавством не регламентується. Але ми б не рекомендували цей строк відтягувати. Під зверненням до виконання слід розуміти передання розпорядження бухгалтеру по розрахунках із працівниками, а не реальне відрахування.

4. Працівникові надається право, якщо він не згоден із передбаченим розпорядженням відрахуванням або його розміром, звернутися із заявою до органів з розгляду трудових спорів. При цьому відповідно до частини другої ст. 124 та п. 8 постанови Пленуму Верховного Суду України «Про застосування Конституції України при здійсненні правосуддя» працівник може звернутися не тільки в комісію по трудових спорах, а й безпосередньо до суду.

5. У решті випадків стягнення з працівника шкоди, заподіяної підприємству, установі, організації здійснюється шляхом подання власником позову до суду. З позовом про стягнення шкоди з керівників державних і комунальних підприємств, установ, організацій та їх заступників відповідно до частини четвертої ст. 136 КЗпП повинні звертатися вищестоящі в порядку підлеглості органи.

Строк для звернення з позовами про стягнення з працівників шкоди, заподіяної підприємствам, установам, організаціям, встановлений тривалістю один рік. Він обчислюється з дня виявлення заподіяної працівником шкоди (ст. 233 КЗпП).

Стаття 137. Обставини, які підлягають врахуванню при визначенні розміру відшкодування

Суд при визначенні розміру шкоди, що підлягає покриттю, крім прямої дійсної шкоди, враховує ступінь вини працівника і ту конкретну обстановку, за якої шкоду було заподіяно. Коли шкода стала наслідком не лише винної поведінки працівника, але й відсутності умов, що забезпечують збереження матеріальних цінностей, розмір покриття повинен бути відповідно зменшений.

Суд може зменшити розмір покриття шкоди, заподіяної працівником, залежно від його майнового стану, за винятком випадків, коли шкода заподіяна злочинними діями працівника, вчиненими з корисливою метою.

1. Стаття, що коментується, приписує суду при визначенні розміру шкоди, що підлягає покриттю, враховувати не лише пряму дійсну шкоду, але й деякі інші обставини. Вище зверталася увага на те, що відповідно до ст. 135-3 КЗпП і нормативних актів, виданих на виконання положень зазначеної статті, допускається стягнення з працівника на користь підприємства не лише прямої дійсної шкоди, але й неодержаного прибутку. Що ж стосується обставин, які суд повинен враховувати при визначенні розміру шкоди, що покривається, то вони можуть тягти лише зменшення її розмірів порівняно з тим, що визначено відповідно до ст. 135-3 КЗпП, але не збільшення цього розміру.

2. Врахування ступеня вини означає, насамперед, врахування форми вини. При необережності ступінь вини нижче, ніж при умислі. Але суд може враховувати ступінь вини і в межах однієї її форми (необережної чи умисної).

3. Стаття 137 КЗпП передбачає обов'язкове зменшення розміру шкоди, що покривається, у випадках, коли шкода стала наслідком не лише вини працівника, а й відсутності умов для збереження матеріальних цінностей. Але звільнення працівника від матеріальної відповідальності в подібних випадках не передбачене (воно можливе лише за відсутності вини працівника).

4. Допускається зменшення розміру стягуваного відшкодування залежно від майнового стану працівника, крім випадків заподіяння шкоди злочином, вчиненим з корисливою метою.

Стаття 138. Обов'язок доказування наявності умов для покладення матеріальної відповідальності на працівника

Для покладення на працівника матеріальної відповідальності за шкоду власник або уповноважений ним орган повинен довести наявність умов, передбачених статтею 130 цього Кодексу.

1. Відповідно до ст. 138 КЗпП на власника покладається тягар доказування в суді наявності умов, передбачених ст. 130 КЗпП. Нагадаємо, що в ст. 130 як умови притягнення до матеріальної відповідальності прямо чи побічно названі наявність не тільки прямої дійсної шкоди, порушення працівником трудових обов'язків, причинового зв'язку між порушенням і шкодою, але й вини працівника.

Тим часом, довести вину працівника власник спроможний далеко не завжди. У випадках, коли матеріальні цінності передані працівникові для збереження та в інших цілях, власник взагалі втрачає можливість контролювати дії працівника щодо матеріальних цінностей. За таких умов він не може і довести вину працівника.

2. Стаття 138 КЗпП, яка покладає весь тягар доказування у спорах про покладення на працівника матеріальної відповідальності на власника, в існуючій редакції діє уже більш, ніж чверть століття. Але за соціалізму тягар доказування власником вини працівника легко перетворювався в неписаний обов'язок працівника доводити відсутність своєї вини. Тепер ситуація змінилася. Сьогодні ігнорувати закон, навіть найнедосконаліший, стає все важче. І поки ст. 138 КЗпП не змінено, тягар доказування наявності всіх умов притягнення працівника до матеріальної відповідальності несе власник. Це може бути істотним аргументом на захист інтересів працівника, який притягується до матеріальної відповідальності.