|

< Предыдущая |

Оглавление |

Следующая > |

|---|

15.5. Контроллинг и аудит маркетинговых решений

Необходимость внесения изменений в стратегию и тактику поведения фирмы на рынке должна быть тщательно обоснована с использованием результатов непрерывного мониторинга ситуации на рынке. Такой мониторинг предполагает наличие развитой системы контроллинга как концепции управления затратами и результатами в системе предпринимательства.

Контроллинг (от англ. controlling Ц осуществление контроля) в настоящее время рассматривается как концепция системного менеджмента, управления организацией или отдельным функциональным процессом для обеспечения успешных в долгосрочной перспективе бизнес-коммуникаций.

Необходимость контроллинга в системе управления предпринимательством обусловлена:

Х неустойчивостью условий и характеристик внешней среды, в которой функционирует организация;

Х ростом объема информации и значимости информационного обеспечения текущих (оперативных) и стратегических (перспективных) решений;

Х повышением интернационализации рыночных отношений и предпринимательской деятельности;

Х потребностью практики в комплексной методической и инструментальной базах для поддержания основных функций менеджмента в ходе их системной интеграции;

Х усилением функции координации в процессе подготовки, принятия и реализации предпринимательских решений.

Главное назначение контроллинга состоит в обеспечении менеджмента результатами стратегической и оперативной оценки состояния и динамики окружающей среды и поведения организации на рынке в процессе достижения поставленных целей.

Цели контроллинга определяются целями организации. Целью контроллинга может быть получение таких конечных результатов деятельности, как обеспечение необходимого уровня прибыли, рентабельности фирмы, увеличение объема продаж и т. д.

Основные задачи, которые решает контроллинг, можно подразделить на три основных направления: задачи планирования; задачи информационного сопровождения (учета); задачи контроля и регулирования.

Как и в других сферах предпринимательства, в маркетинге выделяют оперативный и стратегический маркетинг-контроллинг.

Стратегический маркетинг-контроллинг координирует функции стратегического планирования и контроля при поддержке стратегического информационного обеспечения.

В этой связи основными задачами стратегического маркетинг-контроллинга являются: анализ стратегических решений, осуществляемых в процессе деятельности на рынке; методическая и информационная поддержка маркетинг-менеджмента при технико-экономическом обосновании и внедрении новых продуктов; координация стратегических планов.

Оперативный маркетинг-контроллинг координирует процессы оперативного планирования, контроля, учета и отчетности на предприятии с использованием имеющейся системы информационного обеспечения. Основной задачей оперативного маркетинг-контроллинга является методическая, информационная и инструментальная поддержка деятельности маркетологов-менеджеров по достижению запланированного уровня прибыли, рентабельности и других показателей в краткосрочном периоде.

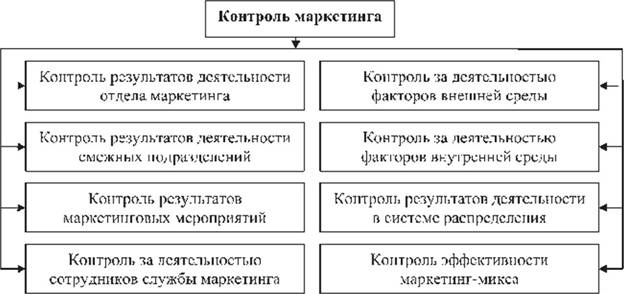

Контроль маркетинга представляет собой последнюю фазу маркетинг-менеджмента. Он обеспечивает учет обратных связей в текущей деятельности службы маркетинга. Задача контроля маркетинга Ц создание систематической и объективной характеристики состояния маркетинговой деятельности предприятия. Контроль маркетинга связан в первую очередь с контролем маркетинговых мероприятий, так как он является инструментом для оценки исполнения маркетинговой концепции фирмы в части постановки и реализации целей. Процесс контроля маркетинга включает пять основных стадий:

1) обоснование плановых показателей, которые должны подлежать контролю (например, оборот, доля рынка и т. д.);

2) измерение (сбор данных) фактических показателей результатов деятельности;

3) сравнение плановых и фактических показателей результатов деятельности;

4) анализ возможных отклонений фактических показателей от плановых;

5) формирование мероприятий по адаптации показателей текущей и перспективной управленческой деятельности по планированию маркетинга на основе анализа отклонений показателей (разработка гибких планов, их корректировка, разработка новых планов).

Основные задачи контроля в сфере маркетинга приведены на рисунке.

Основные задачи контроля в сфере маркетинга

Контроллинг наряду с контролем включает и аудит маркетинговой деятельности.

Аудит Ц это вид деятельности, осуществляемый компетентным независимым лицом, заключающийся в сборе и оценке информации, касающейся функционирования экономического объекта, и в подготовке вывода о качественной стороне экономического поведения этого объекта.

Следовательно, под аудитом понимаются независимая проверка и составление заключения о финансовой отчетности предприятия. Главная цель аудита в предпринимательских структурах Ц это определение достоверности финансовой отчетности компании, а также контроль за соблюдением компанией определенных законов и норм хозяйственного права и налогового законодательства.

Возникновение аудита связано с разделением интересов тех, кто непосредственно занимается управлением предприятием (администрация, менеджеры), и тех, кто вкладывает деньги в его деятельность (собственники, акционеры, инвесторы). Исторической родиной аудита считается Англия, где с 1844 г. выходит серия законов о компаниях, согласно которым правления акционерных компаний обязаны приглашать не реже одного раза в год специального человека для проверки бухгалтерских счетов и отчета перед акционерами.

В России звание аудитора было введено Петром I. Должность аудитора совмещала некоторые обязанности делопроизводителя, секретаря и прокурора. Аудиторов в России называли присяжными бухгалтерами.

Во время мирового экономического кризиса 1929-1933 гг. резко ужесточились требования к качеству аудиторской проверки и ее целям. После окончания кризиса практически все страны начали вводить обязательные требования к объему информации, содержащейся в годовых отчетах, публикации этих отчетов и заключений аудиторов.

Потребность в услугах аудитора возникла в связи со следующими обстоятельствами:

Х возможность получения необъективной информации со стороны администрации в случаях конфликта между ней и пользователями этой информации (собственниками, инвесторами, кредиторами);

Х зависимость последствий принятых решений (а они могут быть весьма значительны) от качества информации;

Х необходимость специальных знаний для проверки информации;

Х частое отсутствие у пользователей информации доступа для оценки ее качества.

Все это привело к возникновению общественной потребности в услугах независимых экспертов, имеющих соответствующую подготовку, квалификацию, опыт и разрешение на право оказания такого рода услуг. Аудиторские услуги Ц это услуги посредников, устанавливающих достоверность информации о различных процессах в организации.

Для российской экономики характерен системный аудит: экономический, финансовый, управленческий, экологический, социальный, правовой, маркетинговый.

В сфере маркетинга для независимого непрерывного наблюдения за состоянием всей маркетинговой системы в условиях постоянно меняющейся окружающей среды применяется аудит, который называется маркетинг-аудитом.

Маркетинг-аудит, или стратегический контроль системы маркетинга, Ц это всеобъемлющая, систематическая, независимая и периодическая ревизия (проверка) среды маркетинга, целей, стратегий и отдельных видов маркетинговой деятельности фирмы и ее подразделений.

Маркетинг-аудит можно рассматривать как средство осуществления стратегического маркетинг-контроллинга. Предметом маркетинга-аудита являются цели, программы маркетинга, их осуществление, деятельность службы маркетинга, состояние факторов окружающей среды, маркетинговые решения.

Процесс маркетинг-аудита включает три основных этапа.

Первый этап связан с изучением и определением фактического состояния системы маркетинга, отношений между ее субъектами.

Второй этап предполагает оценку выявленных фактов о состоянии системы маркетинга.

На третьем этапе вырабатываются окончательные рекомендации по улучшению маркетинговой деятельности в будущем.

При организации и планировании кампаний маркетинг-аудита необходимо учитывать основные принципы аудиторских проверок: всеобъемлемость, системность, независимость, периодичность.

Всеобъемлемость заключается в охвате аудитом всей маркетинговой системы и всех видов маркетинговой деятельности.

Системность аудита выражается в упорядочении и охвате внешней среды, внутренней среды маркетинга, функций и всех подсистем маркетинга, а также разработке плана мероприятий краткосрочного и долгосрочного регулирования маркетинговой деятельности.

Независимость аудита характеризуется возможностью использования различных способов ревизий (самоаудит, перекрестный аудит, аудит вышестоящей организацией, аудит специализированной аудиторской компанией, внешний аудит, внутренний аудит и т. д.), выбираемых самостоятельно для объективной оценки эффективности маркетинговой деятельности.

Периодичность аудита означает проведение ревизий независимо от возникновения проблем (например, снижения продаж) в системе маркетинга, т. е. осуществление аудита посредством регулярно повторяющихся мероприятий.

Планирование маркетинг-аудита является важнейшей процедурой в организации и проведении аудиторской проверки состояния маркетинговой системы. Основными этапами составления этого плана являются: предварительное планирование, разработка общего плана маркетинг-аудита, составление программы проведения маркетинг-аудита, формирование программы профилактических мероприятий в системе маркетинга.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|