Совершенствование внутрихозяйственных отношений в интегрированных образованиях аграрного сектора экономики тема диссертации по экономике, полный текст автореферата

Автореферат

| Ученая степень | кандидат экономических наук |

| Автор | Тугачева, Лариса Викторовна |

| Место защиты | Орел |

| Год | 2009 |

| Шифр ВАК РФ | 08.00.05 |

Диссертация

Диссертация

Автореферат диссертации по теме "Совершенствование внутрихозяйственных отношений в интегрированных образованиях аграрного сектора экономики"

На правах рукописи

Тугачева Лариса Впкторовпа

СОВЕРШЕНСТВОВАНИЕ ВНУТРИХОЗЯЙСТВЕННЫХ ОТНОШЕНИЙ В ИНТЕГРИРОВАННЫХ ОБРАЗОВАНИЯХ АГРАРНОГО СЕКТОРА ЭКОНОМИКИ

Специальность 08 00 05 - Экономика и управление народным хозяйством (экономика, организация и управление предприятиями, отраслями, комплексами АПК и сельское хозяйство)

АВТОРЕФЕРАТ

диссертации на соискание ученой степени кандидата экономических наук

2 4 СЕН 2009

Орел - 2009

003477301

Диссертационная работа выпонена на кафедре Аграрная экономика ФГОУ ВПО Орловский государственный аграрный Университет

Научный руководитель: доктор экономических наук, профессор

Варламов Николай Васильевич

Официальные оппоненты: доктор экономических наук, профессор

Зелепугии Анатолий Дмитриевич

кандидат экономических наук Савкин Юрий Вячеславович

Ведущая организация: Московский государственный

агроинженерный университет им В П Горячкина

Защита диссертации состоится л17 октября 2009 г в 10 00 часов на заседании Диссертационного совета ДМ220 052 02 по экономическим наукам при ФГОУ ВПО Орловский государственный аграрный Университет по адресу 302028, г Орел, Бульвар Победы, 19, экономический факультет Орел ГАУ, ауд 502

С диссертацией можно ознакомиться в библиотеке ФГОУ ВПО Орловский государственный аграрный Университет

Отзывы просим направлять по адресу 302019, г Орел, ул Генерала Родина, д 69 Диссертационный совет ДМ220 052 02 Ученому секретарю

Автореферат разослан л16 сентября 2009 г и размещен на сайте ФГОУ ВПО Орловский государственный аграрный Университет ЬНр//\у\у\у огеЬаи ги - л16 сентября 2009 г

Ученый секретарь диссертационного совета, доктор экономических наук, профессор

Н.И. Прока

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. Агропромышленная интеграция является одним из рычагов достижения наилучшего экономического эффекта Преобразование отношений собственности требует соответствующего изменения методологических подходов к исследованию процессов воспроизводства в интегрированных организациях на этапах производства, распределения, обмена и потребления, построения эффективной системы менеджмента Интеграция позволяет ввести в производственный процесс переработку и повысить оснащенность технологических процессов, более поно и равномерно использовать производственные мощности, средства производства, обеспечить занятость в течение всего года за счет перераспределения трудовых ресурсов между сельскохозяйственными и промышленными предприятиями, сократить потери продукции при ее производстве, переработке, хранении, транспортировке и реализации, повысить эффективность процесса управления в организации, снизить налоговую нагрузку

Экономическое значение интеграции заключается в предоставлении взаимных выгод всем участникам объединения В первую очередь, это снижение трансакционных издержек Во-вторых, в крупных интегрированных образованиях проявляется лэффект масштаба производства Они занимают большую долю рынка, производят конкурентоспособную продукцию, имеют надежные каналы реализации Кроме этого, им более доступны кредитные ресурсы, чем другим хозяйствующим субъектам Интегрированные организации имеют возможность диверсификации производства, введения технологических новшеств, реализации инвестиционных проектов, внедрения инноваций В третьих, исследуемые предприятия функционируют с целью достижения синергического эффекта, получение которого возможно лишь при наличии отлаженного механизма взаимодействий между собой всех участников объединенной структуры

В связи с этим представляется актуальным исследование концептуальных подходов к проблемам совершенствования внутрихозяйственных отношений в интегрированных организациях, позволяющее повысить эффективность их деятельности

Степень изученности проблемы. Различные аспекты повышения эффективности производства на основе теории и практики интеграции предприятий нашли свое отражение в работах ученых многих экономических школ и направлений Исходные положения были разработаны представителями классической политэкономии (Р Макконнел Кэмпбел, Л Брю Стенли, К Маркс), которые определили решающую роль в развитии экономики сферы материального производства Большое внимание изучению экономических отношений уделяли представители

неоклассического направления экономической теории Д Кларк, А Маршал, М Фридмен, являющиеся разработчиками теории факторов производства и считающие, что произведенный экономический продукт распределяется по факторам в соответствии с их ролью в общественном производстве

В отечественной экономической литературе теоретические и практические аспекты организационно-экономических отношений в предприятиях получили отражение в научных трудах И И Мазура, В Д Шапиро, А В Чаянова, В Мокрышева, Н Д Кондратьева, Р Г Молодцовой, Л И Абакина, Н В Варламова, Н Я Коваленко, Е С Строева, Е Ф Злобина, А И Воропаева, А А Никонова, И Г Ушачева, В Т Водянникова, А М Югая, А В Петрикова, О Н Родионовой, И К Бодровкина, А Д Зелепугина и др

Теоретические и практические исследования внесли существенный вклад в изучение процессов интеграции предприятий, агоритма определения оптимальной организационно-производственной структуры, выбора механизма управления предприятием, принципов распределения доходов В то же время, радикальные изменения в социально-экономической сфере аграрного сектора экономики России требуют дальнейшего исследования этих проблем

Поскольку ряд специфических особенностей экономических отношений и форм организационного построения интегрированных образований в АПК в условиях рыночной экономики изучено недостаточно, обращение к их более глубокому исследованию представляется актуальным и определяет выбор темы диссертации

Цель и задачи исследования. Целью диссертационного исследования является разработка теоретических и методических положений, подготовка практических рекомендаций по совершенствованию внутрихозяйственных отношений в интегрированных образованиях аграрного сектора экономики

Для практической реализации поставленной цели в диссертационном исследовании решаются следующие задачи

- исследовать организационно-экономические и правовые основы построения и функционирования интегрированных структур аграрного сектора экономики,

- выявить основные факторы и закономерности взаимосвязи отношений собственности в системе распределения доходов интегрированных организаций,

- оценить тенденции развития экономики АПК Орловской области и интегрированных структур в аграрном секторе,

- разработать механизм распределения ресурсов и готовой продукции для участников интегрированного образования,

- определить критерии оценки целесообразности трансформации внутрихозяйственных отношений в интегрированных образовании посредством оптимизации организационно-производственной структуры

Предметом исследования являются организационно-экономические отношения, складывающиеся в процессе функционирования интегрированных образований в аграрной сфере

Объектом исследования выступают интегрированные организации аграрного сектора экономики Орловской области

Соответствие темы диссертации требованиям Паспорта специальностей ВАК (экономические науки) Исследование выпонено в рамках специальности 08 00 05 - экономика и управление народным хозяйством (область исследования 15 Экономика, организация и управление предприятиями, отраслями, комплексами АПК и сельское хозяйство, и 15 44 Обоснование создания отраслевых, межотраслевых союзов и ассоциаций, агрофирм и агрокомбинатов, продовольственных корпораций и ходингов, 15 50 Экономический механизм хозяйствования на предприятиях различных организационно-правовых форм и в крестьянских (фермерских) хозяйствах, хозяйственный и коммерческий расчет)

Теоретической и методологической основой исследования

выступают фундаментальные экономические законы, категории, научные концепции, изложенные в трудах отечественных и зарубежных ученых, разработки и рекомендации научно-исследовательских учреждений, нормативные и законодательные акты, материалы научно-практических конференций

В процессе исследования применялись диалектический и исторический методы познания социально-экономических отношений при изучении закономерностей, взаимосвязей и особенностей управленческих систем различного вида использовались приемы анализа и синтеза, системного подхода, метод логической абстракции В работе при изучении условий и уровня экономического развития хозяйствующих субъектов нашли применение конкретно-научные методы функционально-стоимостный и ситуационный анализ, приемы сравнений, экспертных оценок, традиционные методы экономической статистики и др

Информацнонно-эмпирическая база исследования представлена данными Федеральной службы государственной статистики РФ, территориального органа Федеральной службы государственной статистики по Орловской области, бухгатерской и статистической отчетности организаций агропромышленного комплекса, а также справочно-нормативными материалами, научно-методическими рекомендациями, экономическими периодическими изданиями, информационными ресурсами сети Интернет

Рабочая гипотеза. Рабочей гипотезой исследования является предположение о том, что совершенствование внутрихозяйственных отношений на основе трансформации организационно-производственной структуры, внедрения системы оперативного управления и координации, а также применения научно-обоснованного распределительного механизма позволит повысить эффективность деятельности интегрированных образований за счет повышения экономической заинтересованности каждого из участников данного образования

Научная новизна диссертационного исследования состоит в комплексном подходе к исследованию проблемы совершенствования внутрихозяйственных отношений в интегрированных образованиях обоснованию методики формирования организационных структур и обеспечению взаимодействия между их участниками

Элементы научной новизны содержатся в следующих результатах исследования

- допонены определения агрофирмы, агроходинга, введено понятие линтегрированное агроформирование, выявлены и классифицированы основные факторы, оказывающие влияние на его деятельность,

- предложена схема внутрихозяйственных расчетов в интегрированном агроформировании на основе вексельной системы, позволяющая обеспечить движение ресурсов внутри организации,

- разработан механизм совершенствования внутрихозяйственных отношений посредством оптимизации структуры и формы организации, способствующий повышению доходности участников интегрированного образования,

определены критерии оценки целесообразности проведения мероприятий по трансформации внутрихозяйственных отношений на основе исследования социально-экономических условий и тенденций развития интегрированных агроформировании, дающие возможность дифференцированного подхода к разработке методических рекомендаций для динамичного развития обозначенных структур,

Теоретическая значимость результатов исследования заключается в том, что они определяют значение категорий агропромышленной интеграции для экономической науки, развивают и конкретизируют научно-теоретические положения и методологические основы совершенствования внутрихозяйственных отношений в интегрированных образованиях аграрного сектора экономики, учитывая достигнутый уровень и перспективы их развития на основе движения прав собственности и повышения заинтересованности всех участников структуры Авторские разработки могут быть применены при решении научной проблемы совершенствования внутрихозяйственных отношений в интегрированных образованиях посредством оптимизации организационно-производственной

структуры и обеспечения взаимодействия между участниками объединенных организаций

Практическая значимость исследования заключается в возможности использования полученных положений и выводов при создании и трансформировании интегрированных аграрных организаций, совершенствовании их внутрихозяйственных отношений Ряд концептуальных решений работы могут найти практическое применение в учебном процессе на экономических факультетах сельскохозяйственных вузов в преподавании и изучении курсов Кооперация и агропромышленная интеграция в АПК, Экономика предприятия, Управление в АПК, Организация сельскохозяйственного производства, а также при подготовке и повышении квалификации руководителей и специалистов агропромышленного комплекса Непосредственно практическая значимость данной работы состоит в том, что ее положения определяют основные направления совершенствования внутрихозяйственных отношений и дают обоснование путей решения ряда практических задач на уровне товаропроизводителей

Апробация работы и реализация результатов исследования. Основные научные результаты диссертационного исследования докладывались на международных научно-практических конференциях, научно-практических конференциях молодых ученых Основные положения работы проходили апробацию и внедрение в интегрированных предприятиях Орловской области Разработанные предложения одобрены и приняты к использованию Управлением сельского хозяйства и продовольствия Департамента аграрной политики Орловской области

Публикации результатов исследований. Основные результаты исследования опубликованы в 13 научных работах, общим объемом 2,5 п л , в том числе - 2 в журналах, входящих в перечень ведущих рецензируемых научных журналов и изданий, рекомендованных ВАК РФ

Структура и объем работы. Диссертация состоит из введения, трех глав, выводов и предложений, списка литературы, содержащего 205 наименований Содержание работы изложено на 160 страницах машинописного текста, отражено в 9 таблицах, 20 рисунках, 14 приложениях

Во введении обоснована актуальность темы диссертационного исследования, охарактеризована степень изученности проблемы, обозначены цель, задачи, предмет и объект исследования, показаны новизна и практическая значимость работы

В первой главе Теоретические основы организации внутрихозяйственных отношений в интегрированных образованиях агропромышленного комплекса на основе изучения рассматриваемой проблемы и понятийного аппарата лагрофирма, ходинг, линтеграция,

кооперация автором допонены определения понятий лагрофирма, ларгоходинг, введено понятие линтегрированное агроформирование, классифицированы факторы, оказывающие влияние на деятельность интегрированного агроформирования

Во второй главе Состояние, проблемы и перспективы развития интеграционных процессов в аграрном секторе экономики проведен комплексный анализ зарубежного и российского опыта функционирования интегрированных структур в АПК, отразивший современное состояние и тенденции развития интеграционных отношений

В третьей главе Совершенствование внутрихозяйственных отношений в интегрированных агроформированиях обоснован механизм оперативного управления в интегрированных структурах, предложена схема внутрихозяйственных расчетов в интегрированном агроформировании на основе вексельной системы, позволяющая оптимизировать отношения внутри интегрированных предприятий Предложены модель организационно-производственной структуры и механизм внутрихозяйственных отношений для интегрированного агроформирования, разработаны критерии оценки целесообразности проведения мероприятий по трансформации внутрихозяйственных отношений

В выводах и предложениях сформулированы основные результаты исследования, обозначены конкретные предложения и рекомендации по совершенствованию внутрихозяйственных отношений в интегрированных образованиях аграрного сектора экономики

ОСНОВНЫЕ ПОЛОЖЕНИЯ ДИССЕРТАЦИОННОГО ИССЛЕДОВАНИЯ, ВЫНОСИМЫЕ НА ЗАЩИТУ

1. Понятие интегрированного агроформирования, включающее в себя основные характеристики субъектов агропромышленной интеграции, и классификация базовых факторов, оказывающих влияние на эффективность его деятельности

В процессе диссертационного исследования в качестве наиболее перспективных форм интеграции в агропромышленном комплексе были определены агрофирмы, агроходинги, и, объединяющие их общие черты, интегрированные агроформирования Обобщив и допонив существующие определения, мы считаем

Агрофирма - это организационная форма агропромышленной интеграции, объединяющая субъекты хозяйствования всех видов деятельности от производства сельскохозяйственной продукции до реализации товара на основе движения прав собственности с целью удовлетворения общественных потребностей в определенных видах

продукции или услуг, а также экономических и социальных интересов всех входящих в ее состав участников

Агроходинг-это организационная форма объединения предприятий агропромышленного комплекса, характеризующаяся наличием в объединяющей компании контрольного пакета акций предприятий-участников, которое позволяет ей координировать финансовые потоки и регулировать внутрихозяйственные экономические отношения и межхозяйственные связи

Так как внутрихозяйственные отношения в агрофирмах и агроходингах изначально строятся на сходных принципах, для целей дальнейшего исследования необходимо ввести понятие линтегрированное агроформирование, включающее в себя основные черты, присущие двум рассмотренным выше организационным формам интеграции Отметим, что к интегрированным агроформированиям следует относить не только агрофирмы и агроходинги, но и объединения сельскохозяйственных предприятий Данная интеграция, осуществляемая на добровольной основе, позволяет участникам новой организации приобретать выгоды от совместного осуществления деятельности за счет централизации имеющихся ресурсов Автором предлагается следующее определение данной организационной формы

Интегрированное агроформирование - это организационная форма, объединяющая субъекты агропромышленного комплекса, которые, независимо от наличия хозяйственной самостоятельности, функционируют на основе управления и координации ресурсных потоков головной организацией

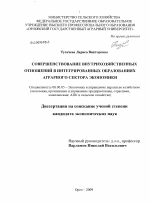

В процессе хозяйственной деятельности интегрированное агроформирование, как и любая организация, испытывает на себе влияние различных факторов Нами определена система факторов, степень воздействия которых может регулироваться менеджментом организации (рис 1) Это дало возможность разработать механизм совершенствования внутрихозяйственных отношений с учетом комплексного воздействия организации на все выявленные элементы

2. Современные тенденции развития интегрированных агроформирований и их роль в экономике регионального АПК

Результаты проведенного исследования показывают, что интегрированные агроформирования имеют большой вес в экономике регионального АПК, составляя пятую часть от всех организаций в этой сфере н постепенно увеличивая удельный вес (табл 1) Они производят значительную часть продукции сельского хозяйства, а по сахарной свекле занимают лидирующую позицию В этих организация трудится около 40% работников АПК

Основные элементы макро- и микросреды интегрированного агроформировання

Отношения собственности Структура предпршния Мотивация работников Организация производственного процесса Экономическая стратегия фирмы

Свобода выбора организационно-правовом формы хозяйствования

Возможность

выбора распределительного механщма

Применение оптимальной организационной структуры, соответствующей организационной форме

Формирова-ние структуры управления, соответствующей организационной структуре

Создание условий труда работников в соответствии с Трудовым Кодексом

Возможность учета влияния личного вклада работника каждого подразделения на конечные результаты деятельности

Создание условий для карьерного роста сотрудников

внутри агроформировання и их социального обеспечения

11риченение современных

методов ор1 анизации производственного процесса

Возможность маневрирования крупным капиталом

Ярко выраженная диверсификация агропроиз-

водства в рамках одного интегрированного предприятия

Стратегическое планирование деятельности подразделений

готовным предприятием в рамках одной цели

Возможность координации на

основе бюджетирования

Развитие подразделении ограничено ресурсным обеспечением управляющей компании

Рисунок 1 - Элементы макро- и микросреды, зависящие от менеджмента интегрированного агроформировання

Динамика их развития отражает общие тенденции регионального АПК На фоне постепенного сокращения количества интегрированных структур наблюдается улучшение их финансово-экономических результатов за период с 2004 по 2007 гг В сложных экономических условиях 2008 г интегрированными организациями было получено прибыли больше, чем в целом аграрными товаропроизводителями в Орловской области, при том что 24% из них были убыточны

Таблица 1 - Роль интегрированных агроформирований в аграрном секторе экономики Орловской области*

Показатели Годы Темп роста (снижения), %

2004 2005 2006 2007 2008

Чисто организаций, ед 256 241 231 192 172 67

втч интегрированных агроформирований 46 47 40 39 33 72

Среднегодовая численность работников, занятых в с -х производстве, тыс чел 35 31 26 21 20 57

втч в интегрированных агроформированиях 12 13 11 8 7 58

Балансовая прибыль / убыток (-), мчи руб 479 -168 126 809 150 31

втч в интегрированных агроформированиях 216 -154 32 393 102 47

Рентабельность / убыточность (-), % 10 -3 2 11 2 -8 н п

вгч в интегрированных агроформированиях 10 -3 1 10 3 -7 п п

Чисто убыточных организаций, ед 67 78 74 38 33 49

втч интегрированных агроформирований 15 19 11 2 8 53

в процентах от общего чиста организаций 26 32 32 ' 20 19 73

в процентах от общего чиста интегрированных агроформирований 33 40 28 5 24 73

* Информация приведена на основании данных территориального органа Федеральной службы государственной статистики по Орловской области и годовой бухгачтерской отчетности организации

В процессе исследования выявлено, что структурные преобразования, произошедшие в аграрной сфере, повлияли на величину основных составляющих производственного потенциала сельскохозяйственных угодий, основных и оборотных фондов, трудовых ресурсов, а также на эффективность их использования (табл 2) Увеличение производительности труда в 9 раз за 2001-2008 гг обусловлено, в первую очередь, существенным сокращением численности работников Быстрый темп роста стоимости основного капитала на фоне практически неизменной суммы выручки привел к уменьшению показателя фондоотдачи в 2008 г Вследствие сокращения площади сельскохозяйственных угодий всех интегрированных агроформирований почти вдвое и увеличения прибыли от продаж за исследуемый период на 28% землеотдача возросла в 2,3 раза Коэффициент оборачиваемости оборотных средств, имеющий положительную динамику за 2003-2004 гг, в последние четыре анализируемых года уменьшися с 0,8 до 0,7 оборота, что

свидетельствует о низкой скорости оборачиваемости средств в интегрированных агроформированиях

Таблица 2 - Динамика эффективности использования производственных ресурсов в интегрированных агроформированиях

Орловской области

Показатели Годы Темп роста, %

2001 2002 2003 2004 2005 2006 2007 2008

Получено выручки в расчете на 1 тыс руб стоимости основных фондов, тыс руб 0,6 0,5 1,2 1,6 1,5 2,7 2,6 1,7 В 2,8 раза

Коэффициент оборачиваемости оборотных фондов 0,9 0,7 1,0 1,6 0,8 0,8 0,8 0,7 78

Пол)чено прибыли на 100га с -х угодий, тыс руб 31 7 22 36 14 26 131 70 В 2,3 раза

Производительность труда по выручке, тыс руб /чел 70 78 102 215 245 369 583 633 В 9,0 раза

В последнее время наблюдается улучшение финансовых результатов и повышение эффективности финансово-хозяйственной деятельности интегрированных структур (табл 3)

Таблица 3 - Уровень экономического развития интегрированных агроформирований Орловской области в 2005-2008 гг.

Показатели Годы Абсолютное отклонение 2008г от 2005г +/-

2005 2006 2007 2008

Количество интегрированных агроформирований, ед 47 40 39 33 -14

Суммарная выручка, мн руб 3171 3511 4438 4434 1263

Суммарный финансовый результат тыс руб -154 32 393 103 257

Окупаемость заграт, руб /руб 0,51 1,08 1,18 1,12 0,61

При равномерном сокращении их количества прослеживается тенденция увеличения суммарной выручки и прибыли, наметившаяся к 2007г Значение показателя окупаемости затрат интегрированным агроформированиям удалось повысить с 0,51 руб /руб в 2005 г (когда затраты в целом по данным организациям не окупались) до 1,18 руб /руб в 2007 г, что обусловило суммарный финансовый результат в размере 393 мн руб В 2008 г, несмотря на крайне тяжелую ситуацию в Российской Федерации и Орловской области, интегрированными организациями было получено 103 мн прибыли Полученные результаты позволяют

утверждать, что интегрированные агроформирования имеют большие возможности повышения эффективности, реализовать которые можно путем совершенствования внутрихозяйственных отношений

3 Система оперативного управления в интегрированных структурах на основе бюджетирования, дающая возможность своевременной координации ресурсов, управления производственным процессом и осуществления внутрихозяйственного движения денежных средств

Отличительной особенностью интегрированной хозяйствующей структуры выступает необходимость оперативного согласования интересов всех участников и координации ресурсных и денежных потоков в процессе функционирования Достижению этих целей служит система бюджетирования на предприятии, в первую очередь, бюджет движения денежных средств, обеспечивающий менеджеров управляющей компании своевременной необходимой информацией для принятия оперативных управленческих решений Преимуществами системы бюджетирования являются экономия материально-технических ресурсов и времени, эффективность принятия управленческих решений, получение допонительной прибыли, улучшение конечных результатов деятельности всего интегрированного агроформирования и отдельных его участников

Основополагающим фактором совершенствования

внутрихозяйственных отношений является внедрение системы бюджетирования в интегрированной организации или модернизация используемой системы с учетом динамично развивающихся условий внешней среды и внутренней ситуации

Нами разработаны критерии оценки эффективности системы бюджетирования в интегрированном агроформировании, на каждый из которых оказывают влияние определенные факторы (рис 2) Если один из критериев имеет низкую степень оценки, можно сделать вывод, что данная система неэффективна Причем, это справедливо как для новой, так и для уже применяемой интегрированной структурой системы бюджетирования

4. Схема внутрихозяйственных отношений в интегрированном агроформировании, базирующаяся на использовании вексельной системы расчетов между производственными единицами разных видов

деятельности

Зачастую участники интегрированных агроформирований, в первую очередь, сельскохозяйственные производители, ощущают нехватку свободных денежных средств, необходимых для обеспечения непрерывного процесса производства Это не позволяет им вовремя рассчитываться с другими участниками интегрированной организации за работы или услуги

Критерии оценки системы бюджетирования и факторы, оказывающие влияние на ее эффективность

критерии

Согласованность стратегических показателей с показателями I бюджета

Степень ответственности и зависимости вознаграждения конкретных руководителей и специалистов за результаты испонения бюджета

факторы

Ясная и конкретная формулировка стратегии развития с детализацией целей по годам, с учетом различных вариантов развития событий и с корректировкой цифрового материала

Применение методики разработки и контроля испонения бюджетов интегрированного образования, с указанием конкретных процедур и ответственных лиц для каждого щ эшпов (с использованием механизмов мотивации)

Оперативность сопоставления фактических данных с плановыми показателями

Регулярный анализ соответствия фактических данных по испонению бюджета птановой информации с последующей коррекгировкой

Степень согласованности оперативного управления денежными потоками, с годовым бюджетом движения денежных средств

Оперативность анализа испонения бюджетов по направлениям деятельности и подразделениям

Своевременность испонения денежных обязательств всеми участниками интегрированного образования

Организация движения денежных потоков на

базе управленческого учета с учетом переходящих остатков по притоку и оттоку средств

Постоянный анализ соответствия фактических данных по испонению бюджета плановой информации по направлениям деятельности и подразделениям с учетом степени достижения целевых показателей

Согласование целевых показателей итогового

бюджета в присутствии представителей подразделений и управленческих работников, планирование источников I. путей привлечения и направления денежных средств при их излишке или недостатке, оперативное управление денежными потоками специалистами финансового отдела головной компании

Рисунок 2 - Зависимость критериев оценки эффективности системы бюджетирования от факторов внутренней среды

Одним из вариантов решения данной проблемы может стать применение вексельной системы расчетов Подобная система успешно используется в интегрированных структурах, в состав которых входят кредитно-финансовые учреждения, но мало распространена в других видах объединений

Специалисты финансового отдела головой компании, на основе данных бюджетов, располагают оперативной информацией о задоженности и наличии средств у участников интегрированной структуры, позволяющей координировать этот процесс Например, хозяйствующий субъект, нуждающийся в ресурсах или услугах, выдает вексель поставщику Ч другому участнику этой же интегрированной структуры Поставщик, получивший вексель, передает его участнику интегрированного агроформирования, располагающему в настоящий момент свободными средствами Первый участник, выдавший вексель, оплачивает обязательство в течение года по мере получения продукции Наглядно представим предлагаемую схему движения задоженности внутри агроформирования на рис 3

Ссчьскохозяйствснный производитеЩ 1

Сельскохозяйственный производитель 2

Сечьскохозянственный производитечь 3

Сельскохозяйственный производитечь4

Сельскохозяйственный производитечь5

Эчеватор

.Перерабатывающие структуры

Торговые структуры

Сельскохозяйственная продукция, деньги

Ч Движение продукции и денежных средств I N Движение задоженности в виде векселя

Рисунок 3 - Схема движения задоженности в интегрированном агроформировании

Если структурное подразделении, выдавшее вексель, не возвращает сумму в установленные сроки, предусматривается смена руководства этого подразделения К юридическому лицу Ч участнику интеграционных отношений, выдавшему вексель и не рассчитавшемуся по нему вовремя, могут применяться следующие способы взыскания задоженности изъятие продукции, оставшейся в распоряжении предприятия, по внутренним ценам, перенесение задоженности на следующий год с начислением процентов по ставке рефинансирования Центробанка РФ, реструктуризация догов, возврат дога за счет заемных средств (кредита банка)

Организация внутрихозяйственных отношений по данной схеме позволяет повысить эффективность работы участников интегрированного агроформирования, так как одни получают необходимые услуги в установленные сроки, а другие - денежные средства, обеспечивающие непрерывность деятельности

5. Механизм внутрихозяйственных отношений в интегрированном агроформировании, учитывающий особенности функционирования различных видов объединенных структур и позволяющий осуществлять эффективное управление посредством выделения бизнес-единицы

От того, насколько поно организационно-правовая форма хозяйствования отражает интересы входящих в состав интегрированной организации участников, зависит ресурсное обеспечение производства и эффективность применяемого распределительного механизма Для интегрированных структур наиболее приемлемым является функционирование в форме акционерного общества, позволяющее допонительно привлекать средства за счет акций

С целью повышения эффективности взаимодействия между участниками интегрированного агроформирования и усиления заинтересованности в экономии ресурсов предлагается объединить функциональные отделы и службы головного предприятия в одну структуру - управляющую бизнес-единицу (рис 4)

Данная бизнес-единица осуществляет все функции управления планирование, организацию, координацию и контроль по отношению к другим бизнес-единицам, являющимся участниками интегрированного агроформирования

Управленческие услуги головной компании оплачиваются в размере 4% от плановой выручки Структурные подразделения могут продавать часть продукции, произведенной сверх заказа, по рыночным ценам с помощью управляющей бизнес-единицы

Интегрированное агроформнрованне

Управляющая бизнес-единица

Управленческие связи на основе рее) репою обеспечения

Уравдемчеадсце ердзн н; основе рыночных отношений

Ресурсное обеспечение

Управ зя-

емая бизнес-единица 1

Управ 1Я-

емая бизнес-единица 2

Ресурсное обеспечение

- ..А..

Ресурсное обеспечение

у. ц ~ ~*г.

Управляемая бизнес-единица 3

... .--V

Управляемая бизнес-единица 4

1 - отсутствие права собственности на средства производства и

__3 произведенную продукцию,

I - право собственности на средства производства и готовую _I продукцию,

- - готовая продукция по рыночным ценам,

.....готовая продукция по внутренним ценам,

---рыночная стоимость продукции, полученной в результате

перевыпонения плана

Рисунок 4 - Механизм внутрихозяйственных отношений в интегрированном агроформировании

Предлагаемая система обеспечения взаимодействия между участниками интегрированного агроформирования представлена на рис 5 Данная схема

свидетельствует о возможности достижения наивысших результатов деятельности при рациональном использовании ресурсов, имеющихся у каждого их субъектов объединенной организации

В процессе производства участники интегрированной организации кредитуются ресурсами по внутренним ценам Причем, агрофирмы имеют возможность и не использовать ресурсы головного предприятия, а привлекать средства со стороны, поностью или частично В последнем случае управляющая компания финансирует производство только той части продукции, которую заказывает агрофирме Деятельность структурных подразделений может финансироваться исключительно головным предприятием

По мере получения продукции, агрофирмы, входящие в состав агроходинга, погашают дог за ресурсы, а оставшуюся часть реализуют самостоятельно или с помощью управляющей бизнес-единицы, оплачивая при этом услуги ее работников Структурные подразделения такой свободой выбора не располагают, но предлагаемая схема позволяет им также иметь выгоду от производственно-хозяйственной деятельности Не имея права собственности ни на средства производства, ни на продукцию, они, в то же время, могут получать рыночную стоимость продукции, произведенной сверх заказа (4% от этой суммы направляется управляющей бизнес-единице в качестве оплаты за услуги) Полученная выручка распределяется между участниками трудового колектива пропорционально доле каждого в фонде оплаты труда этого структурного подразделения Следовательно, работники заинтересованы в увеличении объема производства продукции при неизменном уровне ресурсов, поступающих от головного предприятия Процент отчислений головному предприятию распределяется между руководителями и специалистами управляющей бизнес-единицы аналогичным образом, способствуя их стремлению к улучшению конечных результатов деятельности

6. Критерии оценки целесообразности проведения мероприятий по трансформации внутрихозяйственных отношений, с помощью которых возможна классификация интегрированных структур по уровню организации микросреды предприятия с цслыо разработки рекомендаций по ее совершенствованию

Оптимизация организационной структуры и системы внутрихозяйственных отношений необходима как при ухудшении результатов деятельности предприятия, так и в условиях, когда текущее положение фирмы может быть признано удовлетворительным, но прогнозы ее развития неблагоприятны

Управ 1яюшая компания

Координация финансовых потоков Материально-техническое обеспечение Обеспечение сбыта произведенной продукции Управ пение

Получение и обеспечение кредитов Распределение денежных средств между участниками К Бюджетирование 1 Организация работы МТС Ресурсное обеспечение сельскохо-зяйс1вепн010 производства Внутри формирования (взаимозачет) На внешнем рынке с возвратом средств производителю Стратегическое планирование и контроль Текущее управление

Сельскохозяйствен- МТС Подразделения по Перерабатывающие Торговые

ные производители хранению продукции предприятия предприятия

- Финансовые и материальные потоки > - Информационные потоки Рисунок 5 - Система обеспечения взаимодействия между участниками агроформироваиия

Диагностика экономического состояния предприятий дожна опираться на рациональную систему критериев, обеспечивающих его всестороннюю оценку Поскольку нет единого показателя, отражающего эффективность организации внутрихозяйственных отношений, оценку можно проводить как по уровню эффективности деятельности всей интегрированной организации, так и по показателям, характеризующим социальную сторону

Нами предлагается применение системы индикаторов для оценки целесообразности трансформации внутрихозяйственных отношений в интегрированных агроформированиях с присвоением хозяйствующему субъекту процентов, сумма которых послужит основанием для отнесения его к определенной группе (табл 4) Подсчитав сумму процентов организации, можно сделать вывод о том, нуждается она в совершенствовании внутрихозяйственных отношений посредством структурных преобразований или нет

Таблица 4 Ч Критерии мониторинга внутрихозяйственных отношений в интегрированных агроформированиях

Условие присвоения процентов Допустимые значения критерия Количество процентов

Балансовая прибыль, тыс руб Больше л0 10

Рентабельность, % До 25% 10

Выше 25% 10

Коэффициент автономии Больше 0 5 10

Динамика собственного капитала в течение года Положительная 5

Динамика собственного оборотного капитала Положительная 5

Отношение средней заработной платы работников организации к прожиточному минимуму Не менее 2 15

Отношение средней заработной платы руководителей и специалистов к средней заработной плате основных работников Не более 2 10

Соотношение темпов роста производительности труда и заработной платы основных работников Более 1 15

Соотношение темпов роста производительности труда и заработной платы руководителей и специалистов Не менее показателя 8 10

Итого Максимальное значение 100

Для оценки существующих внутрихозяйственных отношений и определения возможностей их трансформации определены показатели деятельности 30 интегрированных агроформирований Орловской области за 2008 г На основе полученных результатов каждое из исследуемых предприятий отнесено к одной из следующей групп рациональной организации внутрихозяйственных отношений, риска или кризиса (табл 5) Данная группировка свидетельствует о том, что в 30% исследуемых предприятий рационально организованы

внутрихозяйственные отношения, 43% относятся к группе риска и 27%

входят в группу кризиса Также наблюдается постепенное снижение рентабельности при переходе от лучшей группы к худшей

Таблица 5 - Группировка интегрированных агроформирований по уровню организации внутрихозяйственных отношений

Наименование группы Кочичество процентов Количество предприятий, ед Среднее котичество процентов Средняя рентабельность, %

Рациональной организации внутрихозяйственных отношений бо1ее 65 9 68,9 15,7

Риска 45-60 13 53,0 7,1

Кризиса менее 40 8 25 0 -20,9

Итого (н среднем) -X 30 50,0 2,6

Предприятия группы рациональной организации внутрихозяйственных отношений демонстрируют неплохие результаты деятельности, являющиеся следствием слаженной работы всех участников интегрированных структур Интегрированные агроформирования группы риска в настоящий момент имеют возможность как улучшить положение за счет трансформации внутрихозяйственных отношений и перейти в первую группу, так и, если вовремя не примут необходимых мер, оказаться в третьей группе, выйти из которой будет очень сложно В группе кризиса находится 8 предприятий, которым рекомендуется кардинальное изменение организационно-производственной структуры и системы внутрихозяйственных отношений

Отметим, что менеджменту организаций, находящихся в первой группе, также не следует терять бдительности Любое из этих предприятий в условиях динамично развивающейся окружающей среды всегда рискует ухудшить свое положение Залогом стабильной эффективной работы, в данном случае, является постоянный анализ соответствия сложившихся внутрихозяйственных отношений условиям внешней и внутренней среды и поиск возможностей повышения их гибкости и адаптивности

В процессе диссертационного исследования, на основе изучения теоретических основ создания и функционирования интегрированных образований, подходов к построению организационных структур и моделей внутрихозяйственных отношений, допонены определения таких организационных форм как лагрофирма и лагроходннг, на основе этого введено понятие линтегрированное агроформирование, классифицированы факторы, оказывающие влияние на деятельности интегрированной структуры, установлена взаимосвязь отношений собственности с применяемыми подходами к организации внутрихозяйственных отношений Результаты анализа состояния аграрного сектора экономики регионального АПК, в том числе интегрированных образований, позволяют считать данные организации динамично развивающимися и имеющими большой потенциал для дальнейшего повышения эффективности Автором

предлагается для улучшения результатов деятельности интегрированного агроформироваиия и повышения экономической заинтересованности каждого из участников внедрение системы оперативного управления, базирующегося на бюджетировании Разработанные механизм ресурсного обеспечения деятельности на основе вексельной системы взаиморасчетов и модель внутрихозяйственных отношений позволяют реализовывать интересы участников интеграционных отношений посредством движения прав собственности за счет изменения организационно-производственной структуры Автором определены критерии оценки целесообразности трансформации внутрихозяйственных отношений, лежащие в основе дифференцированного подхода к разработке рекомендаций по повышению доходности интегрированного агроформироваиия

ОСНОВНЫЕ ПОЛОЖЕНИЯ ДИССЕРТАЦИИ ОПУБЛИКОВАНЫ В СЛЕДУЮЩИХ РАБОТАХ:

Статьи в изданиях, рекомендованных ВАК Министерства образования

и науки РФ

1 Тугачева, Л В Собственность в системе внутрихозяйственных отношений [Текст] / Л В Тугачева //Вестник ИНЖЭКОНа Серия Экономика -2007 -№5(18) - С 358-360 -0,2пл

2 Тугачева, Л В Совершенствование внутрихозяйственных отношений в интегрированных агроформированиях посредством оптимизации организационно-производственной структуры [Текст] / Л В Тугачева //Экономические науки - 2009 - №5 - 0,4 п л

Статьи в других научных и научно-ирактцческих изданиях

3 Тугачева, Л В Проблемы и перспективы реализации проекта Развитие АПК в интегрированном образовании [Текст] / Л В Тугачева //Сборник научных трудов по материалам международной научно-практической конференции Современные проблемы и пути их решения в науке, транспорте, производстве и образовании - 2006 Том 4 Экономика - Одесса Изд-во Черноморье, 2006 - С 32-36 - 0,3 п л

4 Тугачева, Л В Роль собственности в совершенствовании внутрихозяйственных отношений [Текст] / Л В Тугачева //Развитие АПК проблемы реализации национальных проектов [сборник] - Орел Изд-во ОреГАУ,2007 -С 213-216 -0,3 пл

5 Тугачева, Л В Современные формы агропромышленной интеграции [Текст] / Л В Тугачева, А В Дюбочкин //Инновационное развитие народного хозяйства производство, бухгатерский учет, финансы материалы I международной научной конференции студентов 29 марта, 2007г - Омск Изд-во ФГОУ ВПО ОмГАУ, 2007 - С 28-30 - 0,2 п л (авт 0,1 п л)

6 Тугачева, Л В Выбор оптимальной организационной структуры управления агропромышленным ходингом [Текст] / Л В Тугачева, Е С Осипова // Проблемы эффективного использования инвестиционного и

инновационного потенциала региона [сборник] - Орел Изд-во ОреГАУ, 2007 -С 31-34 - 0,3 п л (авт 0,2 пл)

7 Тугачева, Л В Организация инновационной деятельности [Текст] / Л В Тугачева, А Н Гурова // Проблемы эффективного использования инвестиционного и инновационного потенциала региона [сборник] - Орел Изд-во ОреГАУ, 2007 - С 46-48 -0,2пл (авт 0,1 пл)

8 Тугачева, Л В Планирование социально-экономического развития сельского муниципального образования [Текст] / О В Дармограй, Л В Тугачева // Сборник научных трудов по материалам международной научно-практической конференции Научные исследования и их практическое применение Современное состояние и пути развития - 2007 Том 8 Экономика - Одесса Изд-во Черноморье, 2007 - С 50-52 - 0,2 п л (авт 0,1 п л)

9 Тугачева, Л В Организационная структура агропромышленного ходинга [Текст] / О В Дармограй, Л В Тугачева // Сборник научных трудов по материалам международной научно-практической конференции Перспективные инновации в науке, образовании, производстве и транспорте - 2007 Том 7 Экономика - Одесса Изд-во Черноморье, 2007 - С 22-24 - 0,2 п л (авт 0,1 п л )

10 Тугачева, Л В Отношения собственности в интегрированном образованЩ [Текст] / Л В Тугачева, О В Дармограй // Сборник научных трудов по материалам научно-практической конференции Современные направления теоретических и прикладных исследований - 2007 Том 13 Экономика - Одесса Изд-во Черноморье, 2007 - С 4-6 -0,2пл (авт 0,1 пл)

11 Тугачева, Л В Источники инвестиций в организациях различных организационно-правовых форм [Текст] / Л В Тугачева, О В Дармограй //Сборник научных трудов по материалам международной научно-практической конференции Современные направления теоретических и прикладных исследований - 2008 Том 7 Экономика - Одесса Изд-во Черноморье,2008 -С 84-86 -0,2 пл (авт 0,1 пл)

12 Тугачева, Л В Значение и перспективы развития сельских территорий [Текст] / О В Дармограй, Л В Тугачева // Сборник научных трудов по материалам международной научно-практической конференции Современные направления теоретических и прикладных исследований -2008 Том 6 Экономика - Одесса Изд-во Черноморье, 2008 - С 38-41 -0,2 п л (авт 0,1 п л )

13 Тугачева, Л В Внутрихозяйственные отношения в агроходинге при обеспечении сельскохозяйственного производства техникой [Текст] / Л В Тугачева // Материалы Всероссийской научно-практической конференции Устойчивое развитие экономики и социальной сферы отраслей и предприятий народного хозяйства Том первый - Орел Изд-во Картуш, 2009 - С 137-142-0,4 п л

Подписано в печать 15 09 2009г Формат 60x90/16 Бумага офсетная Гарнитура Тайме Уел печ л 1,0 Заказ 107 Тираж 100 экз

Отпечатано в издательстве Орел ГАУ, 2009, Орел, Бульвар Победы, 19

Диссертация: содержание автор диссертационного исследования: кандидат экономических наук , Тугачева, Лариса Викторовна

Введение

Глава 1 Теоретические основы организации внутрихозяйственных 9 отношений в интегрированных образованиях агропромышленного комплекса

1.1 Экономический механизм интеграции предприятий в 9 аграрной сфере

1.2 Теоретические подходы к построению 22 организационных структур в интегрированных образованиях

1.3 Понятие и значение внутрихозяйственных отношений на 35 предприятии

Глава 2 Состояние, проблемы и перспективы развития интеграционных процессов в аграрном секторе экономики

2.1 Зарубежный и отечественный опыт создания и 48 функционирования интегрированных образований

2.2 Современные тенденции экономического развития 60 регионального агропромышленного комплекса

2.3 Особенности формирования и деятельности интегрированных 76 образований в Орловской области

Глава 3 Совершенствование внутрихозяйственных отношений в интегрированных агроформированиях

3.1 Повышение эффективности механизма оперативного 92 управления внутрихозяйственными экономическими отношениями в интегрированных структурах

3.2 Оптимизация системы ресурсного обеспечения деятельности 105 участников интегрированного агро формирования

3.3 Совершенствование распределительных отношений в 116 интегрированных образованиях

Диссертация: введение по экономике, на тему "Совершенствование внутрихозяйственных отношений в интегрированных образованиях аграрного сектора экономики"

Актуальность темы исследования. Агропромышленная интеграция является одним из рычагов достижения наилучшего экономического эффекта. Преобразование отношений собственности требует соответствующего изменения методологических подходов к исследованию процессов воспроизводства в интегрированных организациях на этапах производства, распределения, обмена и потребления, построения эффективной системы менеджмента. Интеграция позволяет: ввести в производственный процесс переработку и повысить оснащенность технологических процессов; более поно и равномерно использовать производственные мощности, средства производства; обеспечить занятость в течение всего года за счет перераспределения трудовых ресурсов между сельскохозяйственными и промышленными предприятиями; сократить потери продукции при ее производстве, переработке, хранении, транспортировке и реализации; повысить эффективность процесса управления в организации; снизить налоговую нагрузку.

Экономическое значение интеграции заключается в предоставлении взаимных выгод всем участникам объединения. В первую очередь, это снижение трансакционных издержек. Во вторых, в крупных интегрированных образованиях проявляется лэффект масштаба производства. Они занимают большую долю рынка, производят конкурентоспособную продукцию, имеют надежные каналы реализации. Кроме этого, им более доступны кредитные ресурсы, чем другим хозяйствующим субъектам. Интегрированные образования имеют возможность диверсификации производства, введения технологических новшеств, реализации инвестиционных проектов, внедрения инноваций.

В-третьих, исследуемые предприятия функционируют с целью достижения синергического эффекта, получение которого возможно лишь при наличии отлаженного механизма взаимодействий между собой всех участников объединенной структуры.

В связи с этим представляется актуальным исследование концептуальных подходов к проблемам совершенствования внутрихозяйственных отношений в интегрированных организациях, позволяющее повысить эффективность их деятельности.

Степень изученности проблемы. Многие вопросы повышения эффективности производства на основе теории и практики интеграции предприятий нашли свое отражение в работах ученых многих экономических школ и направлений. Основные утверждения были сформулированы представителями классической политэкономии (Р. Макконнел Кэмпбел, JI. Брю Стенли, К. Маркс), установившими первостепенную роль в развитии экономики сферы материального производства. Большое внимание изучению экономических отношений уделяли представители неоклассического направления экономической теории: А. Маршал, Д. Кларк, М. Фридмен, утверждающие, что вновь созданный продукт дожен распределяться по факторам исходя из их значимости для общественного производства.

В отечественной экономической литературе теоретические и практические аспекты организационно-экономических отношений в предприятиях получили отражение в научных трудах И.И. Мазура, В. Д. Шапиро, А.В. Чаянова, В. Мокрышева, Н.Д. Кондратьева, Р.Г Молодцовой., Л.И. Абакина, Н.В. Варламова, Н.Я. Коваленко, Е.С. Строева, Е.Ф. Злобина, А.И. Воропаева, А.А. Никонова, И.Г. Ушачева, В.Т. Водянникова, A.M. Югая, А.В. Петрикова, О.Н. Родионовой, И.К. Бодровкина, А.Д. Зелепугина и др.

Теоретические и практические исследования внесли существенный вклад в изучение процессов интеграции предприятий, агоритма определения оптимальной организационно-производственной структуры, выбора механизма управления предприятием, принципов распределения доходов. В то же время, радикальные изменения в социально-экономической сфере аграрного сектора экономики России требуют дальнейшего исследования этих проблем.

Недостаточная степень изученности многих особенностей и закономерностей экономических отношений и форм организационного устройства интегрированных образований аграрной сферы в условиях рыночной экономики определяет выбор темы диссертации и свидетельствует о ее актуальности.

Цель и задачи исследования. Целью диссертационного исследования является разработка теоретических и методических положений, подготовка практических рекомендаций по совершенствованию внутрихозяйственных отношений в интегрированных образованиях аграрного сектора экономики.

Для практической реализации поставленной цели в диссертационном исследовании решаются следующие задачи:

- исследовать организационно-экономические и правовые основы построения и функционирования интегрированных структур аграрного сектора экономики;

- выявить основные факторы и закономерности взаимосвязи отношений собственности в системе распределения доходов интегрированных организаций;

- оценить тенденции развития экономики АПК Орловской области и интегрированных структур в аграрном секторе;

- разработать механизм распределения ресурсов и готовой продукции для участников интегрированного образования; определить критерии оценки целесообразности трансформации внутрихозяйственных отношений в интегрированных образованиях посредством оптимизации организационно-производственной структуры.

Предметом исследования являются организационно-экономические отношения, складывающиеся в процессе функционирования интегрированных образований в аграрной сфере.

Объектом исследования являются интегрированные организации аграрного сектора экономики Орловской области.

Теоретической и методологической основой исследования выступают фундаментальные экономические законы, категории, научные концепции, изложенные в трудах отечественных и зарубежных ученых; разработки и рекомендации научно-исследовательских учреждений; нормативные и законодательные акты; материалы научно-практических конференций.

В процессе исследования применялись диалектический и исторический методы познания социально-экономических отношений: при изучении закономерностей, взаимосвязей и особенностей управленческих систем различного вида использовались приемы анализа и синтеза, системного подхода, метод логической абстракции.

В работе при изучении условий и уровня экономического развития хозяйствующих субъектов использовались конкретно-научные методы: функционально-стоимостный и ситуационный анализ, приемы сравнений, экспертных оценок, традиционные методы экономической статистики и др.

Информационно-эмпирическая база исследования представлена данными Федеральной службы государственной статистики РФ, территориального органа Федеральной службы государственной статистики по Орловской области, бухгатерской и статистической отчетности организаций агропромышленного комплекса, а также справочно-нормативными материалами, научно-методическими рекомендациями, экономическими периодическими изданиями, информационными ресурсами сети Интернет.

Научная новизна диссертационного исследования состоит в комплексном подходе к исследованию проблемы совершенствования внутрихозяйственных отношений в интегрированных образованиях: обоснованию методики формирования организационных структур и обеспечению эффективного взаимодействия между её участниками.

Элементы научной новизны содержатся в следующих результатах исследования:

- допонены определения агрофирмы, агроходинга, введено понятие линтегрированное агроформирование; выявлены и классифицированы основные факторы, оказывающие влияние на его деятельность;

- предложена схема внутрихозяйственных расчетов в интегрированном агроформировании на основе вексельной системы, позволяющая обеспечить движение ресурсов внутри организации; разработан механизм совершенствования внутрихозяйственных отношений посредством оптимизации структуры и формы организации, способствующий повышению доходности участников интегрированного образования; определены критерии оценки целесообразности проведения мероприятий по трансформации внутрихозяйственных отношений на основе исследования социально-экономических условий и тенденций развития интегрированных агроформирований, дающие возможность дифференцированного подхода к разработке методических рекомендаций для динамичного развития обозначенных структур.

Теоретическая значимость результатов исследования заключается в том, что они определяют значение категорий агропромышленной интеграции для экономической науки, развивают и конкретизируют научно-теоретические положения и методологические основы совершенствования внутрихозяйственных отношений в интегрированных образованиях аграрного сектора экономики, учитывая достигнутый уровень и перспективы их развития на основе движения прав собственности и повышения заинтересованности всех участников структуры. Авторские разработки могут быть применены гхрт* решении научной проблемы совершенствования внутрихозяйственный отношений в интегрированных образованиях посредством оптимизация организационно-производственной структуры и обеспечения взаимодействия: между участниками объединенных организаций.

Практическая значимость исследования заключается в возможности: использования полученных положений и выводов при создании и: организационном изменении интегрированных аграрных организаций, совершенствовании их внутрихозяйственных отношений. Ряд концептуальных решений работы могут найти практическое применение в учебном процессе на экономических факультетах сельскохозяйственных вузов в преподавании и изучении курсов Кооперация и агропромышленная интеграция в АПК Экономика предприятия, Управление в АПК, Организация сельскохозяйственного производства, а также при подготовке и повышении квалификации руководителей и специалистов агропромышленного комплекса. Непосредственно практическая значимость данной работы заключается в том, что ее положения определяют основные направления совершенствования внутрихозяйственных отношений и дают обоснование путей решения ряда практических задач на уровне товаропроизводителей.

Апробация работы и реализация результатов исследования. Основные научные результаты диссертационного исследования докладывались на международных научно-практических конференциях, научно-практических конференциях молодых ученых. По теме диссертации автором опубликовано 13 научных работ.

Основные положения работы проходили апробацию и внедрение в интегрированных предприятиях Орловской области. Разработанные предложения одобрены и приняты к использованию Управлением сельского хозяйства и продовольствия Департамента аграрной политики Орловской области.

Структура и объем работы. Диссертация состоит из введения, трех глав, выводов и предложений, списка литературы, включающего 205 наименований. Содержание работы изложено на 160 страницах машинописного текста, отражено в 9 таблицах, 20 рисунках, 14 приложениях.

Диссертация: заключение по теме "Экономика и управление народным хозяйством: теория управления экономическими системами; макроэкономика; экономика, организация и управление предприятиями, отраслями, комплексами; управление инновациями; региональная экономика; логистика; экономика труда", Тугачева, Лариса Викторовна

Выводы и предложения

В диссертационном исследовании автором было выявлено и предложено следующее.

1. На основе изучения теоретических аспектов создания и функционирования интегрированных образований допонены определения понятий лагрофирма, лагроходинг; введено понятие линтегрированное агроформирование.

Агрофирма Ч это организационная форма агропромышленной интеграции, объединяющая субъекты хозяйствования всех видов деятельности от производства продукции до реализации товара на основе движения прав собственности с целью удовлетворения общественных потребностей в определенных видах продукции или услуг, а также экономических и социальных интересов всех входящих в ее состав участников.

Агроходинг Ч это организационная форма объединения предприятий агропромышленного комплекса, характеризующаяся наличием в объединяющей компании контрольного пакета акций предприятий-участников, которое позволяет ей координировать финансовые потоки и регулировать внутрихозяйственные экономические отношения и межхозяйственные связи.

Интегрированное агроформирование - это организационная форма, объединяющая субъекты агропромышленного комплекса, которые, независимо от наличия хозяйственной самостоятельности, функционируют на основе управления и координации ресурсных потоков головной организацией.

2. Выявлены и классифицированы основные факторы, оказывающие влияние на деятельность интегрированного образования. В процессе хозяйственной деятельности интегрированное образование, как и любая организация, испытывает на себе влияние различных факторов как зависящих от менеджмента организации, так и не зависящих от него. К факторам, зависящим от менеджмента организации можно отнести отношения собственности, структуру предприятия, организация производственного процесса, экономическая стратегия фирмы. К факторам, не зависящим от менеджмента организации, относятся законодательство, политика, диспаритет цен в отраслях производства, условия окружающей среды.

Менеджмент организации может оказывать влияние на экономическую стратегию фирмы, организацию производственного процесса, мотивацию работников, структуры предприятия и отношения собственности.

3. Изучение зарубежного опыта создания и функционирования интегрированных образований показывает, что такие организации, умело используя преимущества крупного капитала, имеют возможность производить конкурентоспособную продукцию с наименьшими затратами и продвигать ее на рынке. Основными тенденциями функционирования интегрированных предприятий в странах с развитой рыночной экономикой являются: сокращение иерархических уровней, численности среднего звена управления; упрощение структуры. Управление этими предприятиями ориентировано на децентрализацию принятия решений. Все большую популярность приобретают адаптивные организационные структуры управления. В настоящее время предпочтение отдается вертикально интегрированным образованиям и сетевым организациям. Более высокий уровень эффективности достигается там, где рационально построен механизм управления и отлажены распределительные отношения.

4. Результаты проведенного анализа свидетельствуют о том, что в Орловской области имеются существенные резервы для развития сельскохозяйственного производства. Наибольшую долю в общем объеме производства продукции занимают зерно, сахарная свекла, молоко и откорм животных. Интегрированные агроформирования производят значительный объем сельскохозяйственной продукции, являются основным производителем сахарной свеклы. В последние годы в Орловской области сокращается количество сельскохозяйственных организаций. Вместе с тем, наблюдается снижение доли убыточных предприятий.

Проведенный анализ деятельности интегрированных образований показывает, что постепенно они улучшают результаты деятельности. Так, если в 2005 году в области насчитывалось 20 убыточных предприятий, то к 2007 году их осталось только 2. В то же время, сложная экономическая ситуация в 2008 году привела к ухудшению результатов деятельности и увеличению количества убыточных организаций. Однако в целом по интегрированным агроформированиям Орловской области в этот период была получена прибыль, и рентабельность составила около 2,6%. В 2008 году наметилась тенденция увеличения поголовья КРС и свиней, площади сельскохозяйственных угодий и численности работников, приходящихся в среднем на одно интегрированное образование. В данных структурах наблюдается положительная динамика по показателям производительности труда, хотя оборачиваемость оборотных средств остается низкой. Средняя заработная плата в интегрированных образованиях выше, чем в среднем по предприятиям аграрного сектора экономики Орловской области.

Имеющийся потенциал развития интегрированных агроформирований в большинстве случаев используется неэффективно. Основной причиной этого является несогласованность действий участников интегрированной структуры, размытые рамки ответственности, слабая экономическая заинтересованность вследствие неравноценного обмена.

5. Обоснован механизм оперативного управления в интегрированных структурах. В современных условиях хозяйствования важнейшим направлением повышения эффективности деятельности интегрированного образования является внедрение и успешное использование системы оперативного управления интегрированным агроформированием.

Отличительной особенностью интегрированной хозяйствующей структуры выступает необходимость согласования интересов всех участников и координация ресурсных и денежных потоков в процессе функционирования. Достижению именно этих целей и служит система бюджетирования на предприятии, в первую очередь, бюджет движения денежных средств, обеспечивающий менеджеров управляющей компании своевременной необходимой информацией для принятия оперативных управленческих решений. Преимуществами внедрения системы бюджетирования в интегрированном агроформировании являются: экономия материально-технических ресурсов и времени, исключение ненужных согласований, эффективность принятия управленческих решений, получение допонительной прибыли, улучшение конечных результатов деятельности как всего интегрированного агроформирования, так и отдельных его участников. Нами сформулированы основные трудности, с которыми может стокнуться интегрированное образование в процессе разработки бюджетов и их испонения, а также указаны механизмы их устранения.

6. Разработана схема внутрихозяйственных расчетов в интегрированном агроформировании на основе вексельной системы. Организация материального обеспечения процесса производства в интегрированном агроформировании зависит от степени хозяйственной самостоятельности участников. Процесс ресурсного обеспечения начинается с определения приоритетных направления развития на ближайший год. Специалисты управляющей компании планируют объем товарной продукции в целом по интегрированному образованию и по каждому из его участников разрезе видов продукции, а также затраты, которые необходимы для производства. Затем, на основе данных планового бюджета, сопоставляются доходы и расходы, определяется сумма недостающих средств и источники их привлечения. Общий объем кредитных ресурсов определяется с учетом общих потребностей компании, потребностей каждого из ее участников, и возможности перераспределения ресурсов между участниками.

По мере получения продукции, структурные участники интегрированного агроформирования рассчитываются за полученные материальные ресурсы. Причем, структурные подразделения могут реализовать продукцию, оставшуюся после погашения дога, только головному предприятию (агрофирме), а агрофирмы могут распоряжаться свободной частью продукции по своему усмотрению. По договоренности сторон, услуги по реализации этой продукции может предоставлять коммерческий отдел управляющей компании, но это не строго обязательно. Управленческие услуги, оказываемые специалистами головной компании, оплачиваются агрофирмами путем перечисления установленного процента от плановой выручки.

Организация внутрихозяйственных отношений по данной схеме позволяет повысить эффективность работы агрофирм и МТС, а также других обслуживающих структур, так как первые получают необходимые услуги в установленные сроки, а вторые Ч денежные средства, необходимые для обеспечения непрерывной деятельности. Подобное движение задоженности в рамках одной структуры приносит выгоду всем участникам взаимоотношений.

7. Усовершенствован механизм формирования рациональной организационной структуры интегрированного образования. Он основан на выделении функциональных отделов и служб головного предприятия в одну большую структуру, называемую управляющей бизнес-единицей. Данная бизнес-единица осуществляет все функции управления, а именно Ч планирование, организацию, координацию и контроль по отношению к другим бизнес единицам, являющимся участниками интегрированного агроформирования. Агрофирмы производят отчисления за управленческие услуги головной компании в размере 4% от плановой выручки. Сумма превышения фактической выручки над плановой распределяется между работниками управляющей бизнес-единицы пропорционально доле их заработной платы в фонде оплаты труда. Структурные подразделения отчисляют 4% от выручки только в случае реализации части продукции, полученной в результате перевыпонения плана.

8. Разработана оптимальная модель организационно-производственной структуры для интегрированного образования. Предлагаемая модель позволяет поностью реализовывать интересы агрофирм и структурных подразделений. Агрофирма, являясь отдельным юридическим лицом, имеет право выбора в источнике привлечения ресурсов для обеспечения процесса производства. Произведенная продукция поностью принадлежит этой организации, и она может продавать ее как с помощью управляющей бизнес-единицы интегрированного агроформирования, а именно, коммерческого отдела, так и самостоятельно.

Структурные подразделения, поностью зависимые от головного предприятия, такой свободой выбора не располагают, но предлагаемая схема позволяет им также получать выгоду от производственно-хозяйственной деятельности. Не имея права собственности ни на средства производства, ни на продукцию, они, в то же время, могут реализовывать с помощью головного предприятия часть продукции, произведенной сверх задания.

9. Предложена система обеспечения взаимодействия между участниками агроформирования путем оптимизации производственного процесса. Система взаимодействия подразделений внутри объединения, на наш взгляд, дожна строиться управляющей бизнес-единицей, оказывающей участникам интегрированного агроформирования услуги по обеспечению производства. В данном случае, структурные подразделения получают квалифицированную помощь по обеспечению процесса производства и реализации продукции, а также возможность координации действий и денежных потоков, так как в головной компании имеются информация о потребности в ресурсах и финансовом состоянии каждого из участников агроформирования.

10. Определены критерии мониторинга внутрихозяйственных отношений.

В основе совершенствования внутрихозяйственных отношений лежит изменение организационной структуры, позволяющее обеспечить более поное взаимодействие между участниками интегрированного агроформирования, повысить эффективность управления и максимально учесть вклад каждой бизнес-единицы в получаемый всем предприятием доход.

Предлагаемые критерии учитывают как уровень экономического развития предприятия, так и социальную составляющую внутрихозяйственных отношений.

Определив показатели экономической эффективности интегрированных агроформирований, на основе предлагаемых автором критериев можно оценить уровень организации внутрихозяйственных отношений в каждом из них и определить степень необходимости их трансформации на основе изменения структуры и формы организации. В зависимости от суммы набранных процентов интегрированное предприятие попадает в одну из трех групп: группу рациональной организации внутрихозяйственных отношении (более 65%), группу риска (от 45% до 60%) или группу кризиса (менее 40%). Для каждой группы предлагаются организационно-экономические мероприятия, направленные на совершенствование внутрихозяйственных отношений, причем, даже предприятия первой группы не дожны ослаблять внимания к вопросам отношений между участниками интегрированного образования.

Предлагаемые мероприятия позволят каждому из участников повысить доходность, что, в конечном итоге, благоприятно отразится на эффективности деятельности всего интегрированного агроформирования.

Диссертация: библиография по экономике, кандидат экономических наук , Тугачева, Лариса Викторовна, Орел

1. Конституция РФ. Новосибирск: Сиб. унив. изд-во, 2007. - 64с.

2. Гражданский кодекс РФ (части 1, 2 и 3). Гражданский кодекс РСФСР (действующая часть): По состоянию на 1 декабря 2006г. Новосибирск: Сиб. унив. изд-во, 2006. - 496с.

3. Налоговый кодекс РФ: Часть вторая (по состоянию на 15 апреля 2006г): Бизнес-формат. Новосибирск: Сиб. унив. изд-во, 2006. - 171с.

4. Федеральный закон Об акционерных обществах № 208-ФЗ от 26.12.1995г. //Собрание законов РФ, 01 января 1996г., №1.

5. Федеральный закон Об обществах с ограниченной ответственностью № 14-ФЗ от 08.02.1998г. //Российская газета, 17 февраля 1998г.

6. Федеральный закон О государственном регулировании агропромышленного производства № 122-ФЗ от 21.07.1997г. //Российская газета, 26 июля 1997г., № 143.

7. Федеральный закон О несостоятельности (банкротстве) № 127-ФЗ от 26.10.2002г. Ч М: Омега-Л, 2006. 176с.

8. Областная целевая программа Развитие сельского хозяйства и регулирование рынков сельскохозяйственной продукции, сырья и продовольствия на 2008 Ч 2012 годы, утвержденная Законом Орловской области от 6 декабря 2007 года № 731-03.

9. Областная целевая программа Социальное развитие села Орловской области до 2010 года, утвержд. Законом Орловской области от 30 декабря 2004 года №477-03.

10. Областная целевая программа Развитие сельскохозяйственной потребительской кооперации в Орловской области на 2007-2010 годы, утвержд. Законом Орловской области от 22 марта 2007 года №667-03.

11. Агафонова И.П. Пути и проблемы вертикальной интеграции российских предприятий в условиях современной экономики // Менеджмент в России и за рубежом 2005. - №5. - С.99-108.

12. Аграрная экономика: Учебник. 2-е изд., перераб. и доп. / под ред. М.Н. Малыша. СПб: Лань, 2006.

13. Н.Акулов В.Б., Рудаков М.Н. Теория организации: Учеб. пособие -Петрозаводск: ПетрГУ, 2002.

14. Алексеев Н.С. Проектирование организаций лэпохи без закономерностей // Менеджмент в России и за рубежом 2000. - №4. -С.41-51.

15. Алексеев Н.С. Теория управления лэпохи без закономерностей // Менеджмент в России и за рубежом 2000. - №3. - С. 19-28.

16. Алексеев С.В. Технология бюджетирования в оценке эффекта корпоративной интеграции // Финансовый менеджмент 2005. - №4. -С. 10-24.

17. Алиева Л.И., Никифорова Е.П., Нисанов Р.Г. Инновационная система управления процессом интеграции в АПК // Экономика сельскохозяйственных и перерабатывающих предприятий Ч 2007. №7. -С.66-68.

18. Ананьев М.А., Воробьева Е.Г. Совершенствование взаимоотношений сельхозтоваропроизводителей с перерабатывающими предприятиями //Аграрная наука. 2008. - № 7. - С. 7-9.

19. Андросова Л. А. Экономика труда: Учеб. Пособие Пенза, 2005.

20. Антонов Г.Д., Иванова О.П. Предпосыки интеграции и эволюция интеграционных структур в России //Менеджмент в России и за рубежом 2002. - № 5. - С. 60-68.

21. Антонов В.Г. Эволюция организационных структур // Менеджмент в России и за рубежом 2000. - №1. - С.25-31.

22. Арашуков В.П. Корпоративная форма интеграции //Экономика сельского хозяйства России 2005. - №6. - С. 16.

23. Арашуков В.П. Тенденции развития интеграции и кооперации в АПК //Экономика сельского хозяйства России 2005. -№11.- С.22-23.

24. Багиев Г.Л., Асаул А.Н. Организация предпринимательской деятельности. Учебное пособие/ Под общей ред. проф. Г.Л.Багиева. -СПб.: Изд-во СПбГУЭФ, 2001. 231 с.

25. Базиков А.А., Немытов Д. Аграрные корпорации перспектива развития // Экономист - 2005. - №7. - С.86-88.

26. Байбакова Т., Жукова Ю., Шиврина Т. Оценка эффективности инвестиций в интегрированные формирования АПК // Международный сельскохозяйственный журнал. 2007. - N 3. - С. 29-31.

27. Баймишева Т.А. Формирование и развитие интегрированных структур в мясном подкомплексе региона (на материалах Самарской области): Дис.канд. экон. наук: 08.00.05 Самара, 2004. 199с.

28. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. Ч 4-е изд., перераб. и доп. М.: Финансы и статистика, 2005.

29. Балашов В.Г., Заложнев А.Ю., Новиков Д.А. Механизмы управления организационными проектами. М.: ИПУ РАН, 2003. 84 с.31 .Батырова М. Повышать инвестиционную привлекательность молочного скотоводства// АПК: экономика, управление. 2007. - N 9. - С. 67-68.

30. Башловкина Н.Н. Формирование и испонение бюджетной политики промышленного предприятия // Финансы 2007. - №4. - С.59-61.

31. Белова Н.А. Организационно-экономические модели интегрированных формирований в молочном подкомплексе АПК Чувашской Республики //Экономика сельскохозяйственных и перерабатывающих предприятий. -2006. N9. - С. 53-56.

32. Борисов А.Ю. Организационно-экономические аспекты формирования и функционирования интегрированных структур в аграрном производстве Электронный ресурс.: Дис.канд. экон. наук: 08.00.05 Воронеж, 2003. -177с.

33. Борисова Л.И. Перспективы развития ходинговых формирований в АПК Бегородской области //Экономика сельскохозяйственных и перерабатывающих предприятий. 2008. - N 11. - С. 63-65.

34. Бородулин А.Н., Заложнев А.Ю., Шуремов Б.Л. Внутрифирменное управление, учет и информационные технологии. Учебное пособие. М.: ЗАО ПМСОФТ, 2006 г. 340 с.

35. Бородулин А.Н., Заложнев А.Ю., Шуремов Б.Л. Внутрифирменное управление, учет и информационные технологии. Учебное пособие. М.: ЗАО ПМСОФТ, 2006 г. 340 с.

36. Борхунов Н., Родионова О. Можно ли выйти из ценового тупика? //Экономика сельского хозяйства России. 2006. - N1. - С. 20.

37. Бочаров С.Н. Организация взаимодействий поставщика и потребителя в рамках агропромышленной интеграции // Экономика сельскохозяйственных и перерабатывающих предприятий 2007. - №8. -С.76-78.

38. Браверман А., Саулин А. Интегральная оценка результатов работы предприятий //Вопросы экономики. 1998. - №6.-С. 108-112.

39. Бузгалин А. Пути совершенствования отношений собственности и труда в России //Проблемы теории и практики управления. Ч 2003. Ч № 2. С. 68-73.

40. Бурланков С.П., Губейдулова О.Н. Механизм экономических отношений в интегрированных формированиях //Аграрная наука. 2009.- № 2. - С. 67.

41. Буровкин И.Н., Попова Е.А. Экономические отношения в системе агропромышленной интеграции // Экономика сельскохозяйственных и перерабатывающих предприятий 2004. - №1. - С.21-24.

42. Бурцев В.В. Через бюджетирование к эффективному менеджменту // Финансовый менеджмент 2005. - №1. - С.33-40.

43. Бутыркин А.Я. Организационные структуры управления как средство реализации выбранной стратегии корпорации // Финансовый бизнес -2005. №3. - С.55-62.

44. Бычкова А.В. Управление персоналом: Учеб. пособие. Пенза: Изд-во Пенз. гос. ун-та, 2005. - 200 с.

45. Васильев Д.К., Заложнев А.Ю., Новиков Д.А., Цветков А.В. Типовые решения в управлении проектами. М.: ИПУ РАН, 2003. -75 с.

46. Васильев Ю.П. Управление развитием производства: Опыт США. М.: Экономика, 1989. - 239 с.