Совершенствование системы управления предприятиями стройиндустрии на основе нормативного подхода тема диссертации по экономике, полный текст автореферата

| Ученая степень | кандидат экономических наук |

| Автор | Шамирзаев, Иркин Абдукасымович |

| Место защиты | Москва |

| Год | 1983 |

| Шифр ВАК РФ | 08.00.05 |

Диссертация

Диссертация

Диссертация: содержание автор диссертационного исследования: кандидат экономических наук , Шамирзаев, Иркин Абдукасымович

ВВЕДЕНИЕ

Глава I. АНАЛИЗ ЭКОНОМИЧЕСКИХ МЕТОДОВ УПРАВЛЕНИЯ

ПРЕДПРИЯТИЯМИ СТРОЙИНДУСТРИИ . II

1.1. Ленинские принципы управления и совершенствование регулирования межцеховых отношений . II

1.2. Основные направления повышения эффективности системы экономического управления производством

1.3. Нормативное управление. Постановка задачи исследования

Глава 2. МЕТОДИЧЕСКИЕ ОСНОВЫ ПОСТРОЕНИЯ СИСТШЫ НОРМАТИВНОГО УПРАВЛЕНИЯ ПРЕДПРИЯТИЯМИ СТРОЙИНДУСТРИИ

2.1. Формализованная постановка задачи нормативного управления

2.2. Экономико-математическая модель стимулирования разработки напряженных планов производства

2.3. Экономико-математическая модель регулирования хозрасчётных отношений подразделений предприятия

Глава 3. ОРГАНИЗАЦИЯ ФУНКЦИОНИРОВАНИЯ СИСТЕМЫ НОРМАТИВНОГО

УПРАВЛЕНИЯ НА ЗАВОДАХ ЖШ.

3.1. Методика нормативного планирования производства и нормативного распределения прибыли

3.2. Методика экономического регулирования деятельности подразделений завода ЖЕИ

3.3. Внедрение результатов исследования, их анализ и экономическая эффективность

Диссертация: введение по экономике, на тему "Совершенствование системы управления предприятиями стройиндустрии на основе нормативного подхода"

На ноябрьском (1982 г.) Пленуме ЦК КПСС т.Ю.В.Андропов отметил необходимость расширения хозяйственной самостоятельности производственных подразделений, указал на большие резервы, которые могут быть при этом вскрыты и использованы /II/.

Решения ХХУ1 съезда КПСС, пристальное внимание, оказываемое партийным и хозяйственным руководством вопросам экономии трудовых и материальных ресурсов делают эти показатели важнейшими народнохозяйственными критериями эффективности цроизводствен-ной деятельности. Поэтому сочетание хозяйственной самостоятельности работы предприятий и подразделений с оценкой их деятельности на основе комплексных показателей экономии основных производственных ресурсов является актуальной задачей, решение которой позволит в значительной степени повысить эффективность и собственно управления и всего производства в целом.

Решение задачи разработки эффективного управления, позволяющего сочетать необходимую самостоятельность с достижением максимума одного из важнейших народнохозяйственных критериев - экономии ресурсов, - необходимо всем уровням управления. В наименьшей степени эта проблема исследована дяя самых низких уровней управления, в частности, в приложении к внутрипроизводственным отношениям.

Особенно актуальным, на наш взгляд, является вопрос организации внутрипроизводственного регулирования межцеховых отношений для предприятий сборного железобетона. Исследованию этого вопроса и созданию соответствующих автоматизированных методов экономического регулирования посвящена настоящая диссертация.

Объектом исследования в диссертационной работе является система текущего планирования и соответствующего экономического стимулирования отдельных элементов в двухуровневой интегрированной производственной системе на примере предприятий стройиндуст-рии.

Цель исследования - создание системы нормативного управления на заводах стройиндустрии с учётом специфики производства и характера внутрипроизводственных взаимосвязей между отдельными подразделениями.

Для достижения поставленной цели в диссертационной работе решены следующие задачи:

1 - проведён анализ существующих методов экономического управления и организации внутрипроизводственного хозрасчёта на предприятиях стройиндустрии;

2 - сформулированы требования к современной системе управления межцеховыми отношениями и обоснован выбор нормативных методов планирования и регулирования как наиболее совершенного в настоящее время подхода к решению экономических задач;

3 - предложен специальный показатель - нормативная стоимость, отражающий критерий максимума экономии производственных ресурсов каждым из цехов и разработана экономико-математическая модель его расчёта;

4 - на основе нормативов стоимости, комплексных нормативов экономии ресурсов разработаны методика формирования напряженных планов и оценки результатов деятельности каждого подразделения и соответствующий метод нормативного распределения прибыли предприятия, стимулирующий договорную дисциплину взаимных поставок продукции;

5 - осуществлены реализация расчётов в виде машинных программ, апробация методик на модельных примерах и внедрение программы расчёта в практику работы предприятий стройиндустрии.

Методология и методика исследований. Методологической основой работы послужили труды основоположников марксизма-ленинизма, материалы и решения съездов партии и пленумов ЦК КПСС, постановления партии и правительства по вопросам совершенствования хозяйственного механизма.

В диссертации использован опыт, накопленный в работах советских учёных в области управления производством, организации внутрихозяйственного расчёта, создания АСУ предприятиями строй-индустрии.

Для решения отдельных задач использовались методы экономико-математического моделирования и системного подхода к организации оптимального управления межцеховыми производственными отношениями.

Научная новизна разработанной системы нормативного управления предприятиями стройиндустрии заключается в следующем: разработаны экономико-математические модели, которые на стадии планирования обеспечивают принятие подразделениями предприятия напряженных плановых обязательств по экономии материальных и трудовых ресурсов; для этой цели разработан комплексный критерий оценки эффективности их использования (разделы 2.1, 2.2, 3.1); разработаны экономико-математические модели, которые на стадии регулирования стимулируют максимальное выпонение планов взаимных поставок: на основе коэффициентов эффективности работы подразделений осуществляются экономические санкции к нарушителям договорных обязательств за счёт перераспределения прибыли между подразделениями предприятия (разделы 2.3, 3.2).

Практическая ценность исследования заключается в доведении предложенных методик до стадии конкретной реализации на заводах железобетонных изделий.

Разработанные методы нормативной оценки результатов производства и нормативно-долевого распределения прибыли на основе нормативной стоимости позволили усовершенствовать систему планирования и отчётности отдельных подразделений, а также усилить роль прибыли, в частности, фонда материального поощрения в качестве одного из экономических рычагов нормативного управления.

Разработанные методики, модели и агоритмы апробированы на заводах сборного железобетона, однако представляется возможным основные их положения распространить на другие заводы стройинду-стрии.

Внедрение результатов исследований в виде методических положений и комплекса машинных программ осуществлялось на заводе железобетонных изделий $ 2 г. Ташкента и домостроительном комбинате г.Ургенча Узбекской ССР. По данным этих предприятий годовой экономический эффект от внедрения разработанной системы нормативного управления составляет около 35 тысяч рублей на один завод.

На защиту выносятся экономико-математические модели и агоритмы разработки напряженных планов производства и экономического регулирования отношений подразделений предприятий, а также созданная на их основе методика организации системы нормативного управления предприятиями стройиндустрии.

Диссертационная работа состоит из введения, трёх глав, заключения, списка литературы и приложений.

Диссертация: заключение по теме "Экономика и управление народным хозяйством: теория управления экономическими системами; макроэкономика; экономика, организация и управление предприятиями, отраслями, комплексами; управление инновациями; региональная экономика; логистика; экономика труда", Шамирзаев, Иркин Абдукасымович

Выводы по главе 3

1. Разработанные модели и агоритмы положены в основу методики нормативного планирования производства и нормативного распределения прибыли между цехами завода ЖЕИ.

2. Методика экономического регулирования деятельности подразделений завода применена на стадии реализации планов и подведения итогов их взаимодействия в отчётном периоде. С помощью перераспе-деления прибыли стимулируется повышение дисциплины взаимных поставок промежуточной продукции, увеличение выпуска конечной продукции, повышение эффективности в целом.

3. Внедрение и опытная эксплуатация системы нормативного управления на заводах ИБИ Узбекистана показали практическую реализуемость и экономическую эффективность предложенных методических рекомендаций, моделей и агоритмов.

ЗАКЛЮЧЕНИЕ

Проведенный в диссертационной работе комплекс исследований показал, что решение задачи разработки эффективного управления предприятиями стройиндустрии основано на сочетании необходимой самостоятельности подразделений и оценкой 'их деятельности на основе комплексных показателей экономии трудовых и материальных ресурсов. В этой связи наиболее важной является проблема организации внутрипроизводственного регулирования межцеховых хозяйственных отношений.

Найденное в работе решение этой проблемы на основе разработки и использования методов нормативного планирования и оценки результатов производственной деятельности подразделений предприятий оказалось практически реализуемым и экономически эффективным.

Поставленная цель диссертационной работы - создание системы нормативного управления на предприятиях стройиндустрии достигнута и результаты исследований реализованы на двух заводах железобетонных изделий Узбекской ССР.

В процессе исследований был проведён анализ существующих методов хозрасчёта на предприятиях стройиндустрии.

На основе этого анализа, а также критического обзора специальной литературы обоснован выбор нормативных методов планирования и регулирования как наиболее совершенного в настоящее время подхода к решению экономических задач, а также сформулированы требования к нормативной системе управления межцеховыми отношениями. При этом основное внимание уделено обеспечению согласования индивидуальных целей нижнего уровня системы управления с колективными целями более высокого уровня, т.е. интеграции экономических интересов верхнего и нижнего уровней в двухуровневой производственной системе.

Решение задачи нормативного распределения заданий и ресурсов по звеньям нижнего уровня управления потребовало организации экономического стимулирования принятия подразделениями предприятия наиболее напряженных планов. С этой целью предложен специальный показатель - нормативная стоимость, отражающий критерий максимума экономии основных производственных ресурсов. С помощью этих нормативов управления система имеет возможность дифференцированно оценивать деятельность своих подсистем в зависимости от экономии ими тех ресурсов, которые являются наиболее дефицитными по предприятию в целом.

Нормативы стоимости позволяют определить долю подразделения в общих экономических результатах работы предприятия.

На базе нормативов стоимости разработана методика нормативного управления, включающая нормативную оценку напряженности плана, нормативно-долевую оценку результатов производства подразделений и нормативного распределения прибыли между ними. Предложен специальный показатель, отражающий степень реализации договорных обязательств подразделениями - коэффициент эффективности работы, на основе которого подразделениям, не выпонившим план производства по вине смежника, компенсируется недостающая в сравнении с планом часть прибыли за счёт последнего. Рассмотрены различные случаи оценки экономических потерь потерпевших цехов и расчёта штрафов, налагаемых на "виновных" в недопоставках подразделениях, а также осуществлены реализация расчётов в виде машинных программ, апробация методик на модельных примерах и внедрение их в практику работы предприятия стройиндустрии.

В результате проведенных исследований можно сделать следующие выводы и предложения.

I. На основе проведенного анализа сформулированы основные требования к системе нормативного управления предприятиями стройиндустрии.

2. Разработана экономико-математическая модель, обеспечивающая стимулирование принятия напряженных планов производства подразделениями предприятия.

3.В качестве контроля оптимальности плана предложен комплексный показатель экономии трудовых и материальных ресурсов.

4. Разработана экономико-математическая модель, обеспечивающая материальное стимулирование выпонения плана взаимных поставок между цехами.

5. Оценка результатов деятельности подразделений предприятий ведётся с помощью предложенных коэффициентов эффективности работы, регулирование хозрасчётных отношений между цехами осуществляется за счёт введения экономических санкций - перераспределения прибыли между ними.

6. Разработанные модели легли в основу методики организации системы нормативного управления предприятиями стройиндустрии, которая реализована на ЕС-ЭШ и внедрена в Узбекской ССР на заводе ЖЕИ В 2 г.Ташкента и Ургенчском домостроительном комбинате.

7. Ожидаемый экономический эффект от внедрения разработанной системы нормативного управления в среднем по одному предприятию составляет около 35 тыс.руб. в год.

Подтверждённый годовой экономический эффект при внедрении на ДСК г.Ургенча равен 30 тыс.руб. Ожидаемый эффект, рассчитанный для Ташкентского завода ЖЕИ № 2 составляет 40 тыс.руб. в год.

8. Направления дальнейших исследований по рассматриваемой проблеме связаны как с углублением разработанных методических положений до бригад, участков, так и с распространением их на более высокие иерархические уровни - объединения, главки и т.д. с целыо создания единой многоуровневой интегрированной системы нормативного управления.

Диссертация: библиография по экономике, кандидат экономических наук , Шамирзаев, Иркин Абдукасымович, Москва

1. Ленин В.И. Поли, собр. соч. 5 изд., т. 36, 741 с.

2. Ленин В.И. Пон. собр. соч. 5 изд., т. 43, 561 с.

3. Ленин В.И. Пон. собр. соч. 5 изд., т. 44, 725 с.

4. Директивы И съезда РКП(б). КПСС в резолюциях и решениях съездов, конференции и пленумов ЦК. - М.: Госполитиздат, ч. I, с. 448.

5. КПСС в резолюциях и решениях съездов, конференций и пленумов ЦК. М.: Политиздат, ч. I, с. 694.

6. Материалы ХХУ съезда КПСС. М.: Политиздат, 1976.

7. Материалы ШТ съезда КПСС. М.: Политиздат, 1981.8. Правда, 1979, I ноября.9. Правда, 1982, 23 ноября.

8. Постановление ЦК КПСС и Совета Министров СССР от 12 июля 1979 г. "Об улучшении планирования и усилении воздействия хозяйственного механизма на повышение эффективности производства и качества работы". М.: Политиздат, 1979, - 64 с.

9. Андропов Ю.В. Речь на Пленуме ЦК КПСС 22 ноября 1982г. - Плановое хозяйство, 1983, Л I, с. 4-П.

10. Абакин Л.И. Конечные народнохозяйственные результаты. -М.: Экономика, 1978, 151 с.

11. Абакин Л.И. Хозяйственный расчёт и экономические нормативы. Вопросы экономики, 1978, №2, с. 3-14.

12. Аганбегян А.Г., Багриновский К.А., Гранберг А.Г. Система моделей народнохозяйственного планирования. М.: Мысль, 1972, 352 с.

13. Аксюков Н.М. Хозяйственный расчёт и стимулирование предприятий. -Махачкала: Даг. кн. изд., 1974. ПО с.

14. Алиев Р.У., Шамирзаев И.А. и др. Экономико-математические модели управления интенсивным развитием производства в условиях АСУ. Техника средств связи. Сер. Автоматизированные системы управления, 1981, вып. I, с. 29-36.

15. Андриенко В.Ф. Совершенствование экономического стимулирования в промышленности. Киев: Наукова думка, 1978. - 202 с.

16. Андропова Э.Н., Куроченко A.B. Основные требования составления производственных планов в новых условиях хозяйствования. -Киев: Знание, 1973. 22 с.

17. Анчишкин А.И. Прогнозирование роста социалистической экономики. М.: Экономика, 1973. - 294 с.

18. Аптекарь С.С. Совершенствование хозяйственного расчёта в черной металургии. М.: Металургия, 1978. - 176 с.

19. Антанавичус К.А. Многоуровневое стохастическое моделирование отраслевых плановых решений. Вильнюс: Мокслас, 1977. -248 с.

20. Алиев Р.У. Системный анализ и совершенствование хозяйственного механизма управления отраслью. Бытовое обслуживание населения. Сер.ХП, вып.7, М.: 1982, ЦЕНТИ, с. 32-46.

21. Бажашвили Н.С. Вопросы развития деятельности промышленных предприятий сборного железобетона. Тбилиси: Изд. Тбилисского университета, 1979. - 294 с.

22. Брайловский A.M. Особенности внутризаводского планирования. Сб. "Методические вопросы планирования деятельности промышленных предприятий и производственных объединений". - М.: МДНТП, 1975. - с. I31-138.

23. Бунич П.Г. Управление, экономические рычаги, хозрасчёт. -М.: Наука, 1976. 294 с.

24. Бунич П.Г. Хозяйственный механизм развитого социализма. -М.: Наука, 1980. 352 с.

25. Бунич П.Г. и др. Система управления развитого социализма, тенденции и проблемы. М.: Экономика, 1982. - 304 с.

26. Бурков В.Н., Кондратьев B.B. Механизмы функционирования организационных систем. М.: Наука, 1981. - 383 с.

27. Букетов A.A., Карась Л.Ю., Шамирзаев И.А. Об учёте вероятностного характера производства при создании норм и нормативов.- В сборнике научных трудов "Актуальные вопросы строительства в Узбекистане". Ташкент, 1977. - с. 22-25.

28. Волынский Г.С. Теоретические основы хозрасчётного стимулирования. Киев: Вшца школа, 1978. - 183 с.

29. Валовой Д. Совершенствуя хозяйственный механизм. Правда, 10 ноября 1977 г.

30. Воконский В.А. Принципы оптимального планирования. -М.: Экономика, 1973. 240 с.

31. Воконский В.А. Проблемы совершенствования хозяйственного механизма. М.: Наука, 1981. - 209 с.

32. Володарский В.Е. Внутризаводской хозрасчёт и системы планирования. Социалистический труд, 1970, № 12. - 4 с.

33. Вочков Б.А. Автоматизированная система плановых расчётов. М.: Экономика, 1970. - 135 с.

34. Вопросы совершенствования хозрасчётных отношений в СССР.- М.: Наука, 1976. 199 с.

35. Гильде Э.К. Модели организации нормативного учёта в промышленности. М.: Финансы, 1970. - 109 с.

36. Гильде Э.К. Нормативный учёт в промышленности. М.: Финансы, 1976. - 152 с.

37. Голубков Е.П. Использование системного анализа в отраслевом планировании. М.: Экономика, 1977. - 135 с.

38. Данилин В.И. Экономико-математические модели годового планирования на предприятии. М.: Наука, 1975. - 148 с.

39. Данилов-Данильян В.И. Методологические аспекты теории социально-экономического стимулирования. Экономика и математические методы, 1980, № I, т. ХУ1, с. 146-164.

40. Денисенко И.П. Нормативное планирование заработной платы способ экономического стимулирования производственного труда. Экономическая реформа и планирование заработной платы. - Плановое хозяйство, 1971, 9, с. 16-26.

41. Дудник А.Д. Совершенствование управления хозяйственным механизмом в условиях интенсификации производства. Киев: 1979. -22 с.

42. Ефимов А.Н. Проблемы обоснования государственного плана. -М.: Экономика, 1980. 199 с.

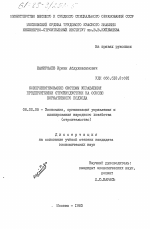

43. Ефимов В.М., Комаров В.Ф. Введение в управленческие имитационные игры. М.: Наука, 1980. - 270 с.

44. Журлов А.Н. ,Зяблов В.В., Янковой А.Г. Анализ резервов роста производительности труда на базе чистой продукции. Хозрасчёта, финансы, кредит. Респ. межвед. научн. сборник, 1977, вып. 19, с. 25-29.

45. Завельский М.Г. Оптимальное планирование на предприятии.-М.: Наука, 1970. 395 с.

46. Иванов H.H. Внедрение нормативного учёта на предприятии.-М.: Финансы, 1970. 262 с.

47. Иванченко В. Новые рычаги эффективности производства. -М.: Политиздат, 1980. с. 64.

48. Карась Л.Ю. Совершенствование методов управления на основе создания ACH. В сб.: Совершенствование управления в условиях АСУС. - М.: ЦНИПИАС, 1876. - с. 28-31.

49. Карась Л.Ю., Алиев Р.У., Шамирзаев И.А. Принципы экономического управления системами строительного производства. В сб.: Совершенствование экономического механизма хозяйствования и повышение качества строительства. М.: МИСИ, 1983. - с. 55-62.

50. Карась Л.Ю., Каплан С.Г. Совершенствование системы оперативного планирования производства сборного железобетона. В ка: Совершенствование механизма хозяйствования в строительном производстве. - Иркутск: ИГУ, 1981. - с. 43-48.

51. Карась Л.Ю., Меирбеков А.Б. Формирование условных цен при внутризаводском расчёте. Народное хозяйство Казахстана,1979, В I. с. 75-78.

52. Карась Л.Ю., Рубахов А.И. Анализ системы оперативного управления предприятиями стройиндустрии. В сб.: Организация НИР и организационное обеспечение НИР в строительстве. - М.: МИСИ, 1972, - с. 80-85.

53. Карась Л.Ю. и др. Экономика промышленности строительных материалов и изделий. М.: Стройиздат, 1981. - 455 с.

54. Карась Л.Ю., Осипов Г.Н., Шамирзаев И.А. Вопросы формирования первичной нормативной информации в ACH. Сборник материалов республиканской научно-технической конференции молодых учёных. Ташкент: Ёш гвардия, 1976, с. 90-92.

55. Казас М.М. Особенности сбалансированности развития строительства и промышленности строительных материалов в г.Москве, -М.: 1983. с. 7-9.

56. Киперман Г.Я., Мунтян Ю.С. Роль стабильных экономических нормативов в хозяйственном механизме. -М.: Экономика, 1980.70 с.

57. Кошкин В.И., Гайдар Е.Т., Лотвалёв Ф.С. Оценочные показатели в системе хозрасчётных предприятий. М.; Экономика,1980. 135 с.

58. Кобринский Н.Е., Майминас Е.З., Смирнов А.Д. Экономическая кибернетика. М.: Экономика, 1982. - 408 с.

59. Кунельский Л.Э. Повышение стимулирующей роли заработной платы и оптимизация её структуры. М.: Экономика, 1975. - 224 с.

60. Лебединскас A.A. Развитие хозяйственного расчёта. М.: Экономика, 1980. - 86 с.

61. Лебединский Н.П. Автоматизированная система плановых расчётов. М.: Экономика, 1980. - 375 с.

62. Левин Х.Д., Русинов Я.Е. и др. Экономика предприятий промышленности стройматериалов. Минск: Белорусь, 1972. - 255 с.

63. Ли В.Д. Материальное поощрение и эффективность производства. Ама-Ата: Казахстан, 1977. - 104 с.

64. Лихтенштейн В.Е. Эволюционно-симулятивные модели в планировании. -М.: Наука, 1979. 380 с.

65. Майминас Е.З. Процессы планирования в экономике: информационный аспект. М.: Экономика, 1971. - 390 с.

66. Методические указания о порядке определения напряженности планов. М.: Экономическая газета, В 40, 1979.

67. Механизм хозяйствования социалистического предприятия. -Горький: Вого-Вятское кн. изд., 1976. 151 с.

68. Милюков А.И. Поощрительные фонды на предприятии. М.: Мысль, 1979. - 183 с.

69. Милюков А.й. Хозрасчётное стимулирование. М.: Мысль, 1979. - 183 с.

70. Мирющенко Л.Ф. Новый этап в развитии экономических методов управления. На стройках России, 1981, }Ь 8. - с. 14-17.

71. Новое в управлении производством в социалистических странах. М.: Прогресс, 1973. - 253 с.

72. Новожилов В.В. Проблемы измерения затрат и результатов при оптимальном планировании.-М.: Наука, 1972. 434 с.

73. Проблемы развития хозяйственного расчёта и материального стимулирования на современном этапе. Л.: Изд. ГУ, 1978. - 199 с.

74. Ратгауз М.Г. Хозрасчёт и кибернетика. М.: Россельхозиз-дат, 1976. - 190 с.

75. Раяцкас Р.Л. Система моделей планирования и прогнозирования. М.: Экономика, 1976. - 287 с.

76. Рыбальский В.И. Автоматизированные системы управления строительством. Киев: Высшая школа, 1974. - 480 с.

77. Рыбальский В.И. Системный подход и целевое управление в строительстве. -М.: Стройиздат, 1980. 190. с.

78. Сенчагов В. Развитие социалистического хозяйственного механизма. Вопросы экономики, 1978, № 5. - с. 33-34.

79. Ситник В.К., Яковец Ю.В. Экономический механизм повышения эффективности производства. -М.: Экономика, 1978. 214 с.

80. Скорик А.П., Дикарев Г.В. Оптимизация оперативных планов работы промбазы ДСК на основе использования ЭВМ. Жилищное строительство, 1981, $ 4. - с. 5-6.

81. Собчак А.А. Внутрипроизводственный расчёт в промышленности. Правовые вопросы, М.: Юридическая литература, 1972. - 120 с.

82. Совершенствование хозяйственного расчёта в производственном объединении. Минстройматериалы СССР. Обзор. М.: 1978. - 30 с.

83. Совершенствование хозяйственного механизма. Сб. под общей редакцией Гостева Б.И., Румянцева А.Ф. - М.: Правда, 1979. -223 с.

84. Совершенствование хозяйственного расчёта объединений на современном этапе. М.: Экономика, 1979. - 271 с.

85. Стародубовский В.Г. Хозяйственный расчёт объединений в условиях развитого социализма. М.: Наука, 1981. - 200 с.

86. Спиридонова Н.С. Хозяйственный расчёт в новых условиях управления промышленностью. М.: Изд. МГУ, 1961. - 512 с.

87. Татур С.К. Хозяйственный расчёт в промышленности СССР. -М.: Финансы, 1970. 415 с.

88. Терехов 1.Л. Экономико-математические модели. М.: Статистика. 1972. - 360 с.

89. Техпромфинплан предприятия при новой системе планирования. Минск: Белорусь, 1971. - 192 с.

90. Типовая методика разработки пятилетнего плана производственного объединения (комбината), предприятия. Госплан СССР. М.: Экономика, 1975. - 375 с.

91. Трапезников В.А. Управление и научно-технические прогресс. Правда, 7 апреля 1982 г.

92. Управление социалистическим производством. Вопросы теории и практики. Ред. Афанасьева В.Г., Гвишиани Д.М. - М.: Экономика, 1978. - 765 с.

93. Федоренко Н.П. Некоторые вопросы теории и практики планирования и управления. М.: Наука, 1979. - 438 с.

94. Федоренко Н.П. Оптимизация экономики. Некоторые вопросы использования экономико-математических методов в народном хозяйстве. М.: Наука, 1977. - 287 с.

95. Федоренко Н.П., Баранов Э.Ф. и др. Система моделей народнохозяйственного планирования. М.: Наука, 1982. - 376 с.

96. Федоренко Н.П. и др. Хозяйственный механизм функционирования социалистической экономики. М.: Экономика, 1982. - 360 с.

97. Федорович M./t. Материальное стимулирование лучшего использования производных мощностей. Вопросы экономики, 1964, $ 3,с. 52-62.

98. Хачатрян Г.Е. Нормативное управление экономикой. Ереван: Айастан, 1980. - 280 с.

99. Хенкин И.Л. Внутризаводское планирование и хозрасчёт на заводах железобетонных изделий Минеельхозстроя СССР. Обзор. М.: 1976. 36 с.

100. Хозяйственный механизм и управление предприятием. Под ред. Карагелова Р.Г. - Новосибирск: Наука, 1979. - 320 с.

101. Черныш А.П. Категории планирования народного хозяйства. -Минск: Наука и техника, 1981. 130 с.

102. Чубенко C.B. Хозяйственный расчёт в новых условиях. Киев: Наукова Думка, 1971. 303 с.

103. Шрейбер А.К., Карась Л.Ю., Казас М.М. Экономические аспекты управления производством сборного железобетона. М.: Строй-издат, 1980. - 121.

104. Шаталин С.С. Функционирование экономики развитого социализма. М.: изд. МГУ", 1982. - 384 с.

105. Шамирзаев И.А. Экономические методы управления интенсивным развитием производства предприятий ЖЕИ. Материалы респуб. научно-технической информации молодых учёных и специалистов, ч. I, Ташкент: 1980. - I51-153.

106. ПО. Шамирзаев H.A., Карась jr.Б. Совершенствование хозрасчётных отношений в системе "Поставщик-потребитель" Сб. Научно-теоретической и технической конференции профессоров, преподавателей, аспирантов ТашПИ, ч.1, Ташкент, 1983. - с. 26-28.

107. Экономико-математические методы, и модели планированияи управления. Под ред. Шорина В.Г. - М.: Знание, вып. 4, 1973. -239 с.

108. Лоъбаы J. Zutwi/f in ^o^u^^--^ste^иг ci&ib jfocUu //i 979, v. p. 387-W&,113. Xa^AunsucA оМшбс^&сЛе

109. S'ctz wn С077г/?ъ<оеыг> /еъ ръамспмопе Г, /977; к 7/, у/-, s.114. y- 7Ъмг0геб~/егИМу'&яе979у v. 22. W/9, p. 3.

110. J/uM F0(/97<9) J/гг tfpfawng jft7/ict'ire jftelzrflc mepa> 9СО, 33-УЯ.

111. J^uM (976) УАе TTz&ti о/ се/ьимпемcmc еяр-frvs /i /сшгмпд: xp&z'77enc&ntie /9(3), 373-394.

112. ЯЛ f ЖC&7 Jtmtmptetim s/ate Cjf te mt n> /979. jm&uazn26 145-/59.us. У%(/967) 7i <$ctm1. MC vcfrur- Jbur-fawc.119. ^л^ъ J/,,Шрм, 1С. ^P-zmmgыгш-смоб*77, г/. 51 р. 7/9- 729.

113. С. W(/99). Же ^рржа&А. ЯМ. M&w- ftrut.121. ScAt/%>. 3 сСеьdttbcA Metpeten, ш/t сгътъ1. V. 2V, р. У2&-У34.

114. ПЛАНОВЫЕ ПОКАЗАТЕЛИ ПРОИЗВОДСТВА ИЗДЕЛИЯ КОЛОННА ( КПЛ 3 6 ) ПрИЛО^еНИЗ Ф-1

115. ПЛАНОВЫЕ ПОКАЗАТЕЛИ | |ЕД.| пс ЦЕХАМ | П" ТП.гду

116. И 3 М |--------------------------------------I| БЕТОННЫЙ | АР'МТУРЧЫИ | ПОР-'ОРОЧЧЧИ I игп"м

117. УДЕЛЬНАЯ СЕБЕСТОИМОСТЬ ИЗДЕЛИЯ РУЬ 17.4200 43. 1200 16.8 0*19 ;->7.Ч40 30

118. УДЕЛЬНАЯ ПРИБЫЛЬ РУВ 27.7900 31.6000 12.3100 71.1СОО

119. НОР ЧАТ ИННА Я СТОИМОСТЬ РУЬ 65. 71 00 74. 7200 29.11)0 169. 54000

120. ОТНОСИТЕЛЬНАЯ НОРМАТИВНАЯ СТОИМОСТЬ РУЬ 66.ЯООО 75.4600 29.5')00 1 7 . 3 гч)Р О

121. ПЛАНИРУЕМАЯ ЦЕХОВАЯ ПРИБЫЛЬ РУ 5 2В.8Я00 32.9400 12. 7000 "".51000

122. СУММАРНАЯ ЦЕХОВАЯ ПРИЬУЛЬ ПО ИЗДЕЛИИ ТЫС 397. 1000 451.5500 1 75. 102 V. 510001. РУЬ

123. ФОНД ЗАР/Л ЛАТЫ ТЫС 26.Я300 64.4000 144.0000 2 3 5.', я О 001. РУ Б

124. ОВЬЕМ ПРОИЗВОДСТВА ИЗДЕЛИЯ ТЫС 018. 5000 1044.4500 406.Ч',01 2164.310031. РУ Б

125. НОРМАТИВ ЗАР/ППАТЫ НА ИЗДЕЛИЯ РУ Б 1.95^9 4.7127 1^.^727 1,^.1403^1. Ойплановые показатели по встречному плану по изделию колонна ( кои 086 )

Похожие диссертации

- Совершенствование системы управления производственной инфраструктурой АПК региона

- Комплексное управление качеством продукции как основа повышения ее конкурентоспособности

- Методология формирования механизма стратегического управления предприятием

- Организационная составляющая управления человеческими ресурсами: методологические аспекты развития

- Развитие кадрового контролинга в системе управления персоналом организации