Оценка, страхование и управление рисками многоуровневых организаций тема диссертации по экономике, полный текст автореферата

Автореферат

| Ученая степень | кандидат экономических наук |

| Автор | Фараджева, Эльвира Сергеевна |

| Место защиты | Воронеж |

| Год | 2009 |

| Шифр ВАК РФ | 08.00.05 |

Диссертация

Диссертация

Автореферат диссертации по теме "Оценка, страхование и управление рисками многоуровневых организаций"

На примах р\ киписм ФАРАДЖЕВА Эльвира Сергеевна

ОЦЕНКА, СТРАХОВАНИЕ И УПРАВЛЕНИЕ РИСКАМИ МНОГОУРОВНЕВЫХ ОРГАНИЗАЦИЙ

Специальность: 08.00.05 -Экономика и управление народным хозяйством: экономика, организация и управление предприятиями, отраслями, комплексами - промышленность

АВТОРЕФЕРАТ

диссертации на соискание ученой степени кандидата экономических наук

Воронеж - 2009

003493614

Работа выпонена па кафедре бухгатерского учета, консатинга и финансов ГОУ ВПО Воронежская государственная технологическая академия

Научный руководитель

Официальные оппоненты:

Заслуженный деятель науки РФ, доктор экономических наук, профессор Хорев Александр Иванович (ГОУ ВПО Воронежская государственная технологическая академия)

доктор экономических наук, профессор Букреев Анатолий Митрофанович (ГОУ ВПО Воронежский государственный технический университет)

кандидат экономических наук Серебрякова Надежда Александровна (ГОУ ВПО Воронежская государственная технологическая академия)

Ведущая организация

ГОУ ВПО Воронежский государственный архитектурно-строительный университет

Защита состоится л 9 февраля 2010года в 12 часов на заседании диссертационного совета Д 212.035.03 при государственном образовательном учреждении высшего профессионального образования Воронежская государственная технологическая академия по адресу: 394000, г. Воронеж, проспект Революции, 19.

Отзывы на автореферат, заверенные гербовой печатью учреждения, просим направлять в адрес совета академии.

С диссертацией можно ознакомиться в библиотеке ГОУ ВПО Воронежская государственная технологическая академия.

Автореферат размещен на официальном сайте ВГТА www.vgta.vrn.ru л 31 декабря 2009 г.

Автореферат разослан л31 декабря 2009 года.

Ученый секретарь диссертационного совета

Рукин Б. П.

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. В рыночной экономике организационно-хозяйственная деятельность предприятий подвержена влиянию многочисленных факторов риска. Особого внимания заслуживают те, которые оказывают значительное негативное влияние на финансовое, технологическое и социальное состояние предприятия. Проблемы координации целей между различными уровнями крупных организаций, а также договорных отношений между государством и бизнесом остаются до настоящего времени нерешенными. Ресурсное обеспечение интегрированных структур нуждается в активизации контроля и совершенствовании управления ими. Однако интеграция предприятий и деятельность каждого их уровня являются источниками возникновения допонительных факторов риска. В современных условиях возникает необходимость оценки внешней среды в хозяйственной деятельности многоуровневых организаций, а также внутренних факторов риска, возникающих в результате неэффективного управления.

Оптимизация процесса управления риском зависит от того, насколько оптимально проведена оценка слияния предприятий, внедрены технологические и социальные инновации, усовершенствованы методы и модели анализа и управления риском хозяйственной деятельности многоуровневой организации, включающей разнообразные формы и функции деятельности. Реализация проведения антирисковых мероприятий (страхование, диверсификация, совершенствование социальной политики, кластеризация предприятий хлебопекарной промышленности) предполагает их устойчивое развитие. Актуальность исследования заключается в необходимости теоретического обоснования и выработки методических подходов к оценке и управлению рисками в многоуровневых организациях.

Степень изученности вопроса. Изучению проблемы управления риском и ее решению в процессах слияния или разделения экономико-управленческих отношений были посвящены многие работы отечественных ученых (Ю.П. Анисимова, В.М. Баутина, Р. А. Белоусова, В. Г. Варнавского, В. П. Воронина, Г. А. Денисова, Ю. А.Ершова, Ю.В. Журавлева, М. И. Каменецкого, Б. П. Рукина, И.О. Сорокиной, В.П. Соколова, Т.И. Овчинниковой, В. В. Остапенко, Г.И. Тамошиной, А.И. Хорева, Л. В. Шульгиной и др.). Концепция интеграции государства и частного бизнеса, определяемая природой безрисковой деятельности, детально изучена в трудах зарубежных ученых (Т. Барнеков, Р. Бойл, Д. Рич). Однако вопросы финансово-экономических отношений в многоуровневых организациях в целях антирискового управления предприятиями в условиях развитого рынка, нуждаются в системной разработке.

Рассматриваемая в диссертации проблема управления риском в многоуровневых организациях, как целостных хозяйствующих структур, с точки зрения управленческого и функционального аспектов нацелена на максимально эффективное ее решение.

Цель и задачи исследования. Целью диссертационной работы является теоретическое обоснование системного подхода к разрешению проблемы управления риском в многоуровневых организациях и методическая разработка комплекса мер по оценке и эффективному безрисковому управлению предприятиями пищевой промышленности.

В соответствии с поставленной целью сформулированы и решены следующие задачи:

уточнить и систематизировать теоретическое понятие лоценка рисков в управлении многоуровневой организацией с учетом принципа симметрии в ее деятельности;

предложить агоритм снижения степени риска многоуровневых организаций посредством внедрения мероприятий по страхованию и направлений развития предприятия хлебопекарной промышленности в условиях глобализации;

определить технологическое развитие экономики как фактора антирисковой программы развития предприятий;

разработать параметрическую модель прибыли организации; уточнить модель кластеризации предприятий хлебопекарной промышленности как основу безрисковой их стратификации;

предложить пути совершенствования социальной политики на основе внедрения механизмов стимулирования работников во избежание рисков на предприятии.

Объектом исследования. В качестве объекта исследования выступают предприятия хлебопекарной промышленности.

Предметом исследования. Диссертационная работа посвящена исследованию экономических отношений, связанных с управлением рисками многоуровневых организаций.

Теоретическая и методическая база исследования. Теоретической, методической и информационной базой диссертационного исследования послужили фундаментальные и прикладные научные разработки отечественных и зарубежных авторов по проблемам оценки, страхования и управления рисками многоуровневых организаций, выявления их специфики в рыночных условиях, в том числе, позволяющих учесть процессы глобализации, технологического развития и кластеризации предприятий. Учтены законодательные и нормативные акты, регулирующие вопросы промышленной политики в РФ, материалы научных, международных и всероссийских конференций.

При выпонении работы использовались диалектический, логический, системный, процессный и ситуационные подходы, общенаучные методы познания экономических явлений, сравнительного анализа, экономико-статистические, графические и другие методы обработки и обобщения информации. Информационной базой послужили статистические данные Госкомстата РФ, федеральные законы, постановления и распоряжения Правительства РФ, нормативно-правовые и методические документы органов управления, первичная отчетность объектов исследования, результаты мониторинга и социологических исследований.

Соответствие темы диссертации требованиям паспорта специальностей ВАК РФ (экономические науки). Содержание диссертационной работы соответствует пункту 15. Экономика, организация и управление предприятиями, отраслями, комплексами промышленность (15.11. Оценка и страхование рисков хозяйствующих субъектов) специальности 08.00.05 - Экономика и управление народным хозяйством паспорта специальностей ВАК РФ.

Научная новизна диссертационного исследования. Научная новизна диссертационной работы состоит в комплексном исследовании теоретических и практических положений и инструментов совершенствования безрискового управления предприятиями хлебопекарной промышленности. Наиболее существенными результатами, полученными лично автором и содержащими научную новизну, являются следующие:

уточнены особенности многоуровневой организации, системно ориентированные на главные приоритеты - заключение договорных отношений между отдельными предприятиями, а также между государством и частным бизнесом с учетом всесторонней оценки рисков, связанных с конкуренцией на рынке, изменением масштабов и границ государственного вмешательства, созданием предпосылок развития не только хозяйственных, но и социальных отношений;

предложен агоритм снижения степени риска многоуровневых организаций в условиях глобализации посредством внедрения мероприятий по страхованию, спецификой которых является внедрение моделей расчета фьючерсного контракта, позволяющего учесть колебания цены;

определено технологическое направление развития экономики как фактора антирисковой программы деятельности предприятий, выделены инновационное и кибернетическое направления технологического развития предприятий как основы рыночных механизмов, особенностью которых является организационный ресурс (создание союза хлебопекарных предприятий), способствующий снижению уровня экономических рисков, координации экономического и научного развития, отбору эффективных технологий многоуровневых организаций;

разработана параметрическая модель формирования прибыли организации с учетом определенной системы финансово-экономических показателей, отличительными признаками которой является возможность объективной оценки рыночной ситуации и принятия эффективных управленческих решений;

уточнена модель кластеризации предприятий хлебопекарной промышленности как основы безрисковой их стратификации, в которой предложены критерии их деления на малые, средние, средне-крупные и крупные на основе показателя среднего дохода в группе предприятий; отличительной чертой стратификации (по методу К-средних) является возможность эффективного решения проблем развития и регулирования деятельности на макро- и микро-уровне управления организациями;

предложены пути совершенствования социальной политики с целью избегания рисков на предприятии на основе внедрения механизмов стимулирования работников при помощи модели двух опти-мумов, специфическим признаком которой является выделение модальной зоны активности, позволяющей сочетать уровни стимулирования и активной деятельности персонала во избежание социальных рисков на предприятии.

Практическая значимость работы. Результаты диссертационного исследования, теоретические положения, прикладные разработки и научно обоснованные выводы могут быть использованы в практической деятельности пищевых предприятий Воронежской области, а также органов отраслевого и регионального управления для совершенствования управления деятельностью предприятий хлебопекарной промышленности в целях обеспечения их антирисковой деятельности и удовлетворения потребностей населения в хлебопродуктах за счет оптимизации их технологической, организационно-экономической и социальной деятельности с учетом мотивации персонала.

Практическое значение имеют научные и прикладные разработки, в которых содержатся: рекомендации по формированию системы форм и методов антирисковой деятельности организаций на разных уровнях; выявленные направления развития предприятия хлебопекарной промышленности в условиях глобализации; пути снижения степени риска многоуровневых организаций посредством внедрения мероприятий по страхованию; направления технологического развития экономики как фактора антирисковой программы развития предприятий; параметрическая модель оценки рыночной ситуации и финансово-экономического состояния предприятий; модель кластеризации предприятий хлебопекарной промышленности; модель двух оп-тимумов стимулирования и активной деятельности работников.

Положения, выносимые на защиту. На защиту выносятся следующие положения, имеющие научную новизну и практическую значимость:

уточненное понятие лоценка рисков многоуровневой организации с учетом принципа симметрии в ее деятельности;

риски развития предприятий хлебопекарной промышленности в условиях глобализации и пути их снижения посредством страхования;

направления технологического развития экономики региона как фактор антирисковой деятельности предприятий;

параметрическая модель оценки финансовых рисков; кластеризация как основа безрисковой стратификации предприятий и прогноз развития отраслевых союзов на основе адаптивного моделирования;

совершенствование управления социальной политики рисковой деятельности предприятий на основе методики стимулирования работников.

Апробация и реализация результатов исследования. Основные теоретические и методические положения диссертационной работы рассматривались и обсуждались на научно-практических конференциях в Воронежской государственной технологической академии в 2005-2009 гг.

Содержащиеся в диссертационной работе рекомендации по вопросам совершенствования управления рисками в многоуровневых организациях нашли практическое применение на предприятиях, ОАО Хлебозавод №2, ОАО Хлебозавод №7, ОАО Тобус. что подтверждается актами о внедрении. Основные положения диссертационной работы используются в учебном процессе в ГОУ ВПО ВГТА при изучении дисциплин, Экономика организаций, по специальностям Управление персоналом, Экономика и управление на предприятии (в пищевой промышленности).

Публикации результатов исследования. Основные положения, результаты и выводы диссертационного исследования, содержащиеся в ней рекомендации опубликованы в 20 печатных работах, в том числе монографии и одной статьи в издании, рекомендованном ВАК России, общим объемом 14,5 п. л., в том числе авторский вклад 6,8 п. л.

Состав и структура работы. Диссертация изложена на 144 страницах основного текста, состоит из введения, трех глав, заключения, а также списка литературы из 189 наименований, 7 приложений. Работа содержит 28 таблиц, 19 рисунков.

Во введении раскрыта и обоснована актуальность темы исследования, определены его цели и задачи, предмет и объект изучения, научная новизна, практическая значимость, внедрение результатов и их апробация.

В первой главе - Теоретические основы оценки рисков и управления многоуровневыми организациями - раскрывается сущность содержания понятия лоценка рисков в многоуровневой организации, особенности многоуровневых организаций, обоснована необходимость соблюдения принципа симметрии в деятельности государства и рынка во избежание рисков.

Во второй главе - Направления и методы снижения рисков в многоуровневых организаций в современных условиях - рассмотрены риски развития предприятия хлебопекарной промышленности в условиях глобализации, проведена оценка организационно-финансовых рисков предприятий хлебопекарной промышленности, рассмотрены пути снижения степени риска посредством внедрения мероприятий по страхованию.

Третья глава - Совершенствование технологической, финансовой, социальной функции развития многоуровневых организаций в целях антирисковой деятельности - посвящена рассмотрению технологической функции антирисковой программы развития предприятий региона; использованию параметрической модели как метода принятия обоснованных финансовых решений; применению кластеризации как основы безрисковой стратификации предприятий и прогнозного развития отраслевых союзов на основе адаптивного моделирования; совершенствованию социальной политики на основе методики стимулирования работников во избежание рисковой деятельности предприятий.

В заключении обобщены итоги проведенного исследования, сформулированы общие теоретические выводы и практические рекомендации с учетом их новизны.

ОСНОВНЫЕ РЕЗУЛЬТАТЫ ДИССЕРТАЦИОННОГО ИССЛЕДОВАНИЯ И ИХ ОБОСНОВАНИЕ

1. Теоретическое понятие лоценка рисков многоуровневой организации с учетом принципа симметрии в ее деятельности.

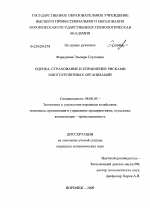

Многоуровневые организации в рамках диссертационного исследования определяются как юридическая организационная форма, обеспечивающая партнерские отношения в социально-экономической области между хозяйствующими субъектами или функциональными подразделениями одной организации, обслуживающая общественные интересы и обеспечивающая получение прибыли. Важный признак многоуровневых организаций - наличие интеграционных процессов, преследующих не только однонаправленные, но разноуровневые и функциональные цели, создающие синергетический эффект. Особенности многоуровневых организаций схематично отражены на рисунке 1.

Доказана необходимость соблюдения принципа симметрии в деятельности государства и рынка с целью избегания рисков. Положительные и отрицательные стороны партнерских отношений государства и бизнеса в многоуровневых организациях охарактеризованы на рисунке 2.

Рисунок 1 - Особенности многоуровневых организаций

В исследовании дана характеристика методической базы аналитическая управленческой деятельности. Оценка рисков хозяйствующей деятельности многоуровневых организации базируется на системе показателей, позволяющих определить и проконтролировать состояние уровней организации в соответствии с динамикой внешней среды, не допустить негативных воздействий на социально-экономическое состояние предприятии, ориентировать его на образцовые конкурирующие фирмы. В работе рассмотрены отечественные и зарубежные концепции оценочной деятельности организации, исследовано содержание понятия лоценка рисков многоуровневой организации. Выявлено, что вопрос об оценке приобретает принципиальное значение для изучения социально-экономических процессов, происходящих как в микро-, так и в макросреде предприятия в целях управления его безрисковоп деятельностью. Избеганию рисков способствует достижение баланса показателей хозяйствующей деятельности организации с изменяющимся окружением, соотнесение результатов управления предприятием с интересами общества. Поэтому оценке отводится роль начального элемента осмысления и принятия решения в управленческой ситуации.

Рисунок 2 - Положительные и отрицательные стороны партнерских отношении государства и бизнеса

Рыночная неопределенность н хозяйственный риск - тесно связанные между собой явления. Коммерческий (хозяйственный) риск - это измеренная неопределенность. Исследуемые виды рисков и пути их снижения в многоуровневой организации приведены на рисунке 3.

Рисунок 3 - Виды рисков и их предупреждение в многоуровневой

организации

Аргументировано доказано, что применяемые для разных объектов и уровней управления экономическими процессами методы оценки рисков целесообразно сгруппировать в два блока: оценки рисков системы внешних и внутренних факторов угроз внешнеэкономической деятельности страны и организации с позиций их состояния, динамики и устойчивости; оценки материальных, финансовых, трудовых и инвестиционных потерь, которые несут страна и предприятие.

2. Риски развития предприятий хлебопекарной промышленности в условиях глобализации и пути снижения степени рисков посредством внедрения мероприятий по страхованию

Доказано, что действия хозяйствующего субъекта в конкретных обстоятельствах почти никогда не совпадают с объективными социально-экономическими требованиями, что предполагается рыночной неопределенностью. Выделяют различные группы социально-экономических рисков развития предприятий хлебопекарной промышленности (таблица 1).

Таблица 1 - Классификация социально-экономических рисков предприятия хлебопекарной промышленности_

Классификационные при П.1КП Пилы рисков Характеристика риска

11рирода возникновения Субъективные (связанные с личностью предпринимателя) Неразвитые способности к риску; недостаток опы га, образования, профессионал!ома; необоснованные амбиции; нарушение правил поведения па рынке; недостаточное понимание характера сдеки и т. д.

Объективные Недостаток информации; стихийные бедствия; неожиданное изменение конъюнктуры рынка, уровня информации, законодательства, условий кредитования. налогообложения, инвестирования

В зависимости от этапа решения проблемы На этапе принятия решения Ошибки в применении методов определения уровня риска из-за недостатка информации либо ее низкого качества; использование дезинформации

На этапе реализации решения Ошибка в реализации правильного решения, неожиданные изменения субъективных условий

По масштабам Локальный (па уровне индивидуального производства) Риск отдельной фирмы (ее структурных звеньев)

Отраслевой Риск, связанный со спецификой отрасли

Региональный Охватывающий предпринимательство па уровне территории субъектов РФ. экономических районов страны

11ациональнып Охватывающий предпринимательство па уровне макроэкономики (ввиду неожиданных изменений в политике, законодательстве, кредитовании, налогообложении и т. п.)

Международный Связанный с изменениями в конъюнктуре мирового рынка, со взаимоотношениями между странами

По сфере возникновения Внешние Изменения в экономической политике, в макроуровнях производства; стихийные бедствия на больших территориях; валютный риск и т.д.

Внутренние Риски, связанные со специализацией предприятия: производственный, финансовый, страховой и т. д.

По возможности страхования Страхуемый Поддающиеся количественному определению и страхованию организациями, принимающими на себя риск страхователей

Нестрахуем ый Форс-мажорные риски, оценить уровень которых невозможно, а также масштабные риски, когда никто не готов принять насебя_рмск страхователя

По видам предпринимательской деятельности Финансовый Риск на фондовом рынке; ликвидности, информационный, валютный и т.д.; банковский - кредитный, процентный, портфельный; инфляционный; лизинговый и факторинговый, связанные со спецификой клиента банка

Юридический Сопряженный с низким качеством законодательных актов н неожиданными изменениями в законодательстве

Г1 ро и зводствен и ы и Возникающий с связи вынужденными перерывами в производстве, выходом из строя производственных фондов, потерей оборотных средств, несвоевременностью поставки оборудования, сырья и т. д.

Коммерческим Вследствие неожиданных изменений в конъюнктуре рынка и других условиях коммерческой деятельности

Инвестиционный Обусловленный неопределенными, непредвиденными обстоятельствами в инвестиционной сфере

По возможности диверсификации Страховой Формирование н управление страховым фондом, собственным имуществом, денежными средствами п персоналом

Инновационный Вытекающий из неопределенностей в инновационной сфере (начиная от выработки инновационной идеи, воплощения се в продукте или технологии и кончая реализацией соответствующего продукта на_рынке]_

Систематический Свойственный топ пли иной сфере предпринимательской деятельности

Специфический Связанный с получением предпринимательского дохода от конкретной операции в данной сфере деятельности

По степени допустимости Минимальный Характеризуется уровнем возможных потерь расчетной прибыли в пределах 0 - 25%

Повышенный Не превышающий возможных потерь расчетной прибыли в 25-50%

Критический Характеризуется возможными потерями расчетной прибыли в 50 - 70%

Недопустимый Возможные потери близки к размеру собственных средств, что чревато банкротством фирмы. Коэффициент риска равен 75 - 100%

Одна из проблем развития АПК и предприятий хлебопекарной промышленности имеет корни в глобализации экономики она заключается в усилении западноевропейского аграрного лобби в борьбе за мировые рынки, поэтому необходимо ослабление дискриминационного режима в отношении торговли с РФ. Обеспечение жестких стандартов качества экспортной продукции является необходимым условием для увеличения доли мирового рынка агропродукции, поскольку показателями экономического развития служит расширение продовольственного спроса населения и соответствующий рост импортных поставок.

Решение проблемы рисков предприятий хлебопекарной промышленности автор видит в страховании, суть которого состоит в обеспечении в рамках установленного срока дохода в виде процентов или существующей стоимости финансовых средств. Примерно тот же смысл имеет страхование будущих расчетов, осуществляемых в иностранной валюте, поскольку за период действия договора возможно значительное колебание валюты. Оценку эффективности хеджирования рекомендуется проводить по следующему агоритму (рисунок 4).

Предложено решение проблемы оптимального распределения ресурсов предприятия пищевой промышленности. Условия спроса и предложения продукции:

= /-?)>!'/ (1) Условия спроса и предложения ресурсов:

+ Г5 (2)

Функция полезности, максимизируемая потребителем: и(\]с1 ,)'2) ->тах ,

где - объем предложении /-го продукта /-тым предприятием; )' - объем спроса со стороны потребителя на /-тын продукт; V - предложения ресурса (постоянная величина); и' - объем спроса на ресурс со стороны /-го предприятия; - производственная функция /-го предприятия; и - функция полезности потребителя.

Новая программа с

рисковой ориентацией (0,5)

Вероятность ожидаемых денежных потоков (0,4)

Мировые риски (0,6)

Да (0,5)

Новая программа с

безрисковой ориентацией (0,5)

Вероятность увеличения издержек (0,6)

Новая программа с

рисковой ориентацией (0,2)

Вероятность ожидаемых денежных потоков (0,4)

Страновые риски

Эффективность хеджирования

Нет (0,5)

Новая программа с

безрисковой ориентацией (0,8)

Вероятность увеличения издержек (0,6)

Перегруппировка последствий

Предприятие не национализируется Предприятие национализируется с соответствующей компенсацией без соответствующей компенсации без компенсации

Вероятность

0,810 0,034 0,061 0,095 1,000

10,030]

(0,075] (0,150]

[0,004]

(0,020] (0,160]

[0,500]

Рисунок 4 - Агоритм оценки эффективности хеджирования

Рыночный процесс по Вальрасу (модель Эрроу-Гурвица) - это постепенное приближение к решению описанной проблемы путем итеративного диалога (обмена информацией) между участниками процесса. Использование предлагаемой модели по определению цены позволяет установить минимум риска для обеих сторон (потребителя и производителя, предприятия и производителя), заключающих фьючерсную сдеку.

3. Технологическое развитие экономики региона как фактор антирисковой деятельности предприятии

О степени технологического развития экономики региона в целом можно судить на основе сравнения следующих показателей (таблица 2). Особенно обращают на себя внимание преобладающие

значение показателен стран Восточной и Центральной Европы, ставших членами ЕС.

Таблица 2 - Индекс технологического развития отдельных стран

Индекс чемюлогического развития Индекс уровня инновации Индекс применения информационных и коммуникационных технологий

Максимальное значение 6.30 6,44 6,32

Минимальное значение 2.06 1,86 1,44

Страны: Россия 3,61 3,36 3,66

Украина 3.15 2,79 3,00

Китай 4.44 3,20 4.36

Польша 4.55 2,58 4,60

Словакия 4.73 3,26 5,28

Словения 4.57 2.76 4,68

Венгрия 4.84 2,57 5,04

В науке существуют два направления (кибернетическое и инновационное), объясняющие особую роль наукоемких технологий (таблица 3).

Таблица 3 - Положительные и отрицательные факторы кибернетического и инновационного технологического направления развития организаций хлебопекарной промышленности

Ki 1бернетическос направление Инновационное направление

Положительные факторы: использование передовых управленческих технологии; подготовка высококвалифицированного управленческого персонала: использование автоматизированных систем (в том числе информационных) Положительные факторы: организации применяют передовые технологии; получают локальную прибыль

Отрицательные факторы: нет Отрицательные факторы: организации не могут скопировать технологии из-за ограниченности ресурсов; ориентация на сырьевой ресурс приводит к разрушению окружающей среды

оыстрое перемещение потоков капитала; экономическая и научно-техническая информация в сочетании с ресурсами человеческого капитала приводит к концентрации инвестиций, внедрению инноваций и повышению темпов роста в целом

Кибернетическое направление характеризует наличие так называемого кибернетического эффекта, который в современных условиях служит главным генератором добавленной стоимости. Инновационное направление объясняет основы приоритетного развития наукоемких отраслей, согласно которому производительность труда в этих областях выше. Рыночный механизм обусловливает перераспределение части вновь созданной стоимости в пользу финальных производств, вызывая локальное повышение в них нормы прибыли у отдельных производителей (инновационный эффект). В эти новые

производственные цепочки стремится свободный капитал, что повышает капитализацию компании, стимулирует расширение старых п появление новых рынков.

Однако устойчивое расширенное воспроизводство тех рынков, откуда отвлекается перераспределенная стоимость, рост высокотехнологичных, наукоемких производств ведет к кризису перепроизводства. Это свидетельствует о том, что попытки тиражировать сформированные высокотехнологичные рынки в периферийных экономиках не смогут существенно ускорить их развитие, поскольку ограниченные масштабы возможного перераспределения в пользу высоких технологий тех экономических и финансовых ресурсов, которые имеются в других секторах внутреннего рынка, не позволяют получить значительный продожительный, эффект. Поэтому технологические нововведения, составляющие основу национального богатства постиндустриальных стран, сегодня не могут быть эффективно скопированы, а в некоторых случаях - даже использованы в рамках индустриальных, и тем более аграрных обществ. Этот вывод имеет прямое отношение к формированию инновационной экономики.

Имеющиеся необходимые технологические возможности для быстрого перемещения потоков капитала, экономической, научно-технической и управленческой информации в сочетании с наличием в разных регионах ресурсами человеческого капитала ведет к концентрации инвестиций на самых перспективных, с экономической точки зрения, направлениях, к ускорению радикальных нововведений и, тем самым, - повышению темпов роста развития в целом. Именно поэтому среди главных аспектов глобализации называется технологический.

С точки зрения теории конкуренции, осуществить это проще в рамках олигополистнческих группировок, имеющих общие экономические интересы и образующихся неформально. В связи с этим предложена идея создания союза хлебопекарных предприятий как формы научно- технологической кооперации, в котором партнеры: вносят свой вклад в получение новых научных технологических знаний в конкретной, выбранной для сотрудничества отрасли или осуществляют обмен уже имеющимися у них технологиями; распределяют между собой доходы от сотрудничества и пользуются правом контроля за ним; сохраняют поную самостоятельность.

Важная составляющая технологического развития, предопределяющего безрисковую деятельность предприятий, заключена в потенциале получения новых знаний, воспроизводстве технологической базы и инвестиционном ресурсе.

Вместе с тем, нельзя забывать и о кибернетическом направлении, в частности, об организационном ресурсе, поскольку именно он активизирует потенциал, создает условия, необходимые для превращения возможностей в действительность. Носителями организационного ресурса являются субъекты хозяйственной деятельности и те субъекты социального пространства, которые готовы проявлять активность, чтобы доступный им потенциал был реализован. По нашему

мнению, в регионе на государственном уровне отсутствует такой субъект деятельности, который реально и эффективно воздействовал бы на процессы технологического развития (созданная при Администрации г. Воронежа Инновационная комиссия не выпоняет такую функцию). Не отличается результативностью и сама процедура формирования приоритетов и критических технологий, отрицательное влияние которой можно объяснить рядом причин (недостаточным присутствием потребителей научно-технической продукции в составе рабочих групп, отсутствием независимой экспертизы, фактическим игнорированием ресурсных возможностей страны, формальной ориентацией на переход к новому технологическому укладу и т.д.). В регионе отсутствует четко организованная система прогнозирования развития науки и технологий. Считаем, необходима обоснованная государственная экономическая и научно-технологическая политика, которая бы создавала рыночные стимулы для формирования национальными частными структурами инновационно-ориентированной экономики.

На основе принципов адаптации и с учетом процедуры экспоненциального сглаживания построена прогнозная модель функционирования ассоциации хлебопекарных предприятий региона.

Пример адаптивного моделирования позволил сделать следующие предположения: прогнозируемый объем хлебопекарной продукции, выпускаемой предприятиями союза, будет снижен; риск банкротства на основе адаптивной модели не обнаружен (показатель отклонения прогноза равен 5,7 и не достигает показателя среднеквадратиче-ского отклонения - 32,516).

Оценка состояния отрасли предполагает для достижения эффективной деятельности предприятий, в том числе увеличения выпуска объемов продукции, внедрение Программы союза хлебопекарных предприятий, направленной на решение задач внедрения инновационных технологий производства, хранения и переработки продукции.

4. Параметрическая модель оценки финансовых рисков.

Параметрическая модель дает возможность исследовать зависимость прибыли от всех действующих в системе факторов, установить закономерности ее изменения, определить пропорции и соотношения между отдельными параметрами и уровнями, найти оптимальные решения в любой ситуации, что позволяет предприятию получить максимальную прибыль.

В основе модели лежит расчет и прогнозирование индекса прибыли. Формулы для расчета данных показателей представлены в таблице 4.

Значения буквенных символов, используемых в расчете таблицы: m - количество номенклатурно-ассортиментных позиций выпускаемой продукции базисного периода, снимаемой с производства в анализируемом периоде; п - количество номенклатурно-ассортиментных позиций выпускаемой продукции в базисном и анализируемом периодах (поностью сопоставимая продукция); / - номер номенклатурно-ассортиментной позиции товарной продукции,

выпускаемой в базисном п анализируемом периодах; / - количество номенклатурно-ассортиментных позиций вновь освоенной продукции, выпускаемой только в анализируемом периоде; Сцт.пм ~ переменные затраты на единицу товарной продукции базисного периода; Споет - постоянные затраты в абсолютном выражении на выпуск товарной продукции базисного периода; Л С/кх'т ~ прирост постоянных затрат в анализируемом периоде; йпю>ш - коэффициент изменения переменных затрат базисного периода в анализируемом периоде.

Таблица 4 - Формулы для определения параметрических показателей, формирующих прибыль предприятия_

Наименование показателя Формула

Для однономепкла-турного производства Для миогономенклатурного производства

Коэффициент изменения объема производства и реализации товарной продукции г., к = m+n+1 "nn

Коэффициент рентабельности производства товаркой продукции в базисном периоде и ,5 н-л iiH-n V л

Коэффициент изменения цены реализации товарной продукции * - л+л+1

Коэффициент переменных затрат в базисном периоде г С ПЫ'Ш ПЕРШ с. in+fl ! + >} КПЕРШ ' f ?

Коэффициент изменения постоянных затрат в анализируемом периоде ж л'пост in + n Ж - Л' CI-A' ) Inc. ПОСТ ПОСТ ПЕРШ | < m

Коэффициент изменения себестоимости продукции базисного периода под влиянием изменения ее переменных составляющих К:= Циги'! m+n+1 л1+11+1 V L J+iVaf5i

Данная модель применена на основе данных ОАО Хлебозавод № 2. Параметрические показатели для расчета индекса прибыли хлебозавода представлены в таблице 5.

Таблица 5 - Параметрические показатели для расчета индекса прибыли (на основе данных ОАО Хлебозавод № 2)_

Ky KR KД KnwKM dinner Kc Dm:i>m

1,12730 1,39078 0,99990 0,71530 1,06698 0,74758 0,64711

График зависимости индекса прибыли от изменения объема производства, цены и себестоимости и представлены на рисунке 5.

1 = 0,4()121\и + 0,3432 3,15

ЧХЧИндекс прибыли 1 при изменении Ку, ЧоЧ Индекс прибыли 1 при изменении Кц, ЧЧИндекс прибыли I при изменении Кс.

Рисунок 5 - Зависимость индекса прибыли от изменения объема производства, изменения цены и изменения себестоимости (на основе данных ОАО Хлебозавод № 2)

Сделан вывод, что предприятие для получения в 2010 г. прибыли на уровне 2009 г. может снизить цены на 7 %, что повысит ценовую конкурентоспособность продукции. Применение параметрической модели позволяет не только упростить расчеты прибыли, но и реально оценив рыночную ситуацию, принять оптимальные решения при выработке антирисковой политики.

5. Кластеризация как основа безрисковой стратификации предприятий и прогнозное развитие отраслевых союзов на основе адаптивного моделирования. В практике рыночного хозяйствования принято стратифицировать предприятия по размерам на малые, средние и крупные.

Однако, единые подходы в части количественного и качественного определения границ между ними отсутствуют (таблица 6).

На наш взгляд, объективной основой деления предприятий могут быть лишь расчеты, базирующиеся на методах экономико-математического исследования, одним из которых является кластерный анализ.

На основании проведенного кластерного анализа сделаны следующие выводы: нецелесообразно использовать одинаковые числовые значения валового дохода и численности работников для деления предприятий на малые, средние и крупные для всех видов экономической деятельности (отраслей); нецелесообразно для деления предприятий пищевой промышленности на группы объединять два критерия Ч валовый доход и численность работников; указанные в законодательстве числовые значения численности работников для хлебозаводов чрезмерно завышены.

Таблица 6- Критерии деления предприятий на малые, средние и крупные в разных странах мира__

Страна Вид отрасли Критерии Числовое выражение критерия по типам предприятий

малые средние крупные

Дания все отрасли численность работников (чел.) до 49 50-499 свыше 500

Франция все отрасли численность работников (чел.) до 50 50-500 свыше 500

Германия все отрасли годовой оборот (мн. евро) ДО Э - -

США обрабатывающая промышленность, розничная торговля численность работников (чел.) независимое владение доля рынка не является доминирующей до 500 - -

другие отросли годовой оборот (мн. дол.) до 2 - -

Япония обрабатывающая промышленность, строительство, связь, транспорт численность работников (чел.) объем капитала (мн. иен) до 300 до 100 свыше 300 свыше 100

розничная торговля, сфера услуг численность работников (чел.) объем капитала (мн. иен) до 50 до 100 свыше 50 свыше 100

Украина все отрасли численность работников(чел) годовой оборот(евро) до 50 до500000 50-1000 5000005000000 свыше 1000 свыше 5 мн.

На основе изложенного предлагаем в современных условиях осуществлять деление предприятий на малые, средние и крупные, используя лишь один критерий - валовый доход (выручку от реализации).

Учитывая, что по результатам нашего исследования, наибольшая доля (93,3%) предприятий отнесена к типу малых, предлагаем эту группу подразделить и соответственно сформировать 4 группы предприятий - малые, средние, среднекрупные и крупные (таблица 7).

Таблица 7 - Предлагаемое деление предприятий на 4 группы по уровню валового дохода__

Показатели Типы предприятий

малые средние средне-крупные крупные

Среднее значение дохода в группе (тыс. р.) Количество предприятий в группе то же, в % Минимальное значение дохода в группе (тыс. р.) Максимальное значение дохода в группе (тыс. р.) 694 203 79,6 29,6 2161 3750 35 13,7 2257 7494 14196 15 5,9 7825 29984 73746 2 0,8 52613 94879

Для определения новых числовых границ классификации предприятий на 4 группы предлагаем использовать универсальный подход и установить минимальные и максимальные значения дохода, представленные в таблице 7, в эквивалентном соотношении к евро: малые предприятия - до 300 тыс. евро; средние - от 300 тыс. до 1 мн. евро; среднекрупные - от 1 мн. до 5 мн. евро; крупные -свыше 5 мн. евро.

Стратификация каких-либо объектов дожна осуществляться путем объективного выявления границ деления, с применением со-

временных методов экономико-математических исследований. Таким методом, как мы считаем, является кластерный анализ (метод К-средних), позволяющий не только выделять укрупненные группы предприятий, но и дифференцировать их по подгруппам внутри выделенных групп. Объективная кластеризация предприятий всех отраслей экономики, закрепленная в законодательстве, позволит эффективнее решать проблемы их развития и регулирования деятельности как на макро-, так и на микроуровне управления.

6. Совершенствование социальной политики на основе методики стимулирования работников для снижения рисковой деятельности предприятий

Для решения известной в экономике проблемы превышения темпов роста производительности труда относительно темпов роста заработной платы в целях безрисковой организационной деятельности использовано понятие активизации деятельности работников предприятий. В качестве зависимых переменных понимаются активная деятельность и стимулирование труда работников. Связь между успешной деятельностью и стимулированием труда описывается с помощью кривой, ее симметричный вариант называют инвертированной и-образной или колоколообразной (по мере роста стимулирования труда активизация деятельности работников, сначала растет, а затем падает).

Интеграция результатов изучения зависимости лактивизация/стимулирование является основой для построения синтетических моделей типа стимулирование - активизация /новая ситуация - успешность деятельности, предполагающих рассмотрение всех переменных в единой системе измерений (рисунок 7).

Изучая связь между стимулированием и активизацией деятельности менеджеров, мы пришли к выводу, что руководители несдержанные, вспыльчивые, предъявляющие слишком много претензий к подчиненным, не умеют налаживать контакты и общение, в подавляющем большинстве своем занимаются принуждением работников к труду; общение таких руководителей ограничено проявлением стратегии больше работаешь - больше плачу (затратная стратегия), которая, по существу, является фактором риска. Согласно проведенным опросам у 52 % среди 421 опрошенных специалистов и руководителей предприятий пищевой промышленности наблюдаются частые сбои в работе, у 10% - заболевания, вызванные переутомлением. Негативные составляющие деятельности руководителя приводят к уменьшению прибыли и снижению доли продукции предприятия на рынке. При этом, падению экономических показателей предшествует длительное напряжение, обусловленное конфликтной ситуацией на работе.

Стимулирование работников

Эфе Максимальный уровень стимулирования

Эфд Ч Максимальный уровень эффективной деятельности

Позитивные составляющие деятельности

Негативные составляющие деятельности

Рисунок 7 - Взаимосвязь между стимулированием работников и активизацией их деятельности (на основе данных ОАО Концерн

Созвездие)

Исследование теоретических и научно-методических положений управления современными многоуровневыми организациями с учетом проблемы оценки рисков выявило ряд особенностей и противоречий в этой области. К особенностям многоуровневых организаций относим: функциональные, организационные, финансовые и другие. Были выявлены положительные и отрицательные факторы партнерских отношений государства и бизнеса. Доказано, что заключение договорных отношений между отдельными предприятиями, с одной стороны, и между государством и частным бизнесом с другой, основанное на принципе симметрии, учитывающим оценку всесторонних рисков, связанных с конкуренцией на рынке, приводит к изменению масштабов и границ государственного вмешательства, созданию предпосылок развития не только хозяйственных, но и социальных отношений.

Рассмотрены направления развития АПК и предприятий хлебопекарной промышленности в условиях глобализации; спецификой которых является учет рисков, связанных с партнерством между государством и частным бизнесом. Определены пути выхода из кри-

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

зисной ситуации предприятий хлебопекарной промышленности: увеличение спроса агропродовольственных товаров, оптимальная таможенно-тарифная политика, создание экономических условий развития перерабатывающей промышленности и т.д. Предложены пути снижения степени риска многоуровневых организаций посредством внедрения мероприятий по страхованию. Исследовано решение проблемы оптимального распределения ресурсов предприятий пищевой промышленности.

Выделены инновационное и кибернетическое направления технологического развития предприятий как основы рыночных механизмов. Их особенностью является организационный ресурс (создание союза хлебопекарных предприятий), способствующий снижению уровня экономических рисков, координации экономического и научного развития, процессу отбора эффективных технологий многоуровневых организаций.

Предложены критерии деления предприятий на малые, средние, средне-крупные и крупные на основе среднего дохода. Отличительной чертой стратификации (по методу К-средних) является эффективное решение проблем развития и регулирования деятельности, как на макро так и на микроуровне управления организациями.

Определена система финансово-экономических показателей параметрической модели, отличительным признаком которой является возможность объективной оценки рыночной ситуации и принятия на ее основе эффективных управленческих решений.

Оптимизирована модель двух оптимумов (стимулирования и активной деятельности работников), специфическим признаком которой является выделение модальной зоны активности, позволяющей сочетать максимальный уровень стимулирования и активной деятельности персонала во избежание социальных рисков на предприятии.

ОСНОВНЫЕ ПУБЛИКАЦИИ ПО ТЕМЕ ДИССЕРТАЦИИ Публикации в изданиях, рекомендованных ВАК России:

1. Овчинникова, Т.И. Потенциальные социально-экономические возможности региона для безрисковой деятельности предприятий [Текст] / Т.И. Овчинникова, Э. С. Фараджева // Вестник Тамбовского государственного университета. Серия: Гуманитарные науки, 2009. - Вып. 10(78). - С.109-113.

Монографии:

2. Хорев, А.И. Оценка, страхование и управление рисками многоуровневых организаций [Текст] / А.И. Хорев, Т.И. Овчинникова, Э. С. Фараджева - Воронеж: ИСТОКИ. - 2009. - 160 с. -18В>] 978-5-88242-742-8.

Публикации в специальных журналах, сборниках научных трудов и научно-практических конференциях:

3. Овчинникова. Т.И. Оценка финансового положения предприятия по средствам дискриминантного анализа. [Текст] / Овчинникова Т.И., Фараджева Э.С. // Экономика и обеспечение устойчивого развития хозяйственных структур: межрегион, сб. науч. тр. - Воронеж, ВГТА, 2004.-Вып. 3,4.1,-С. 123-125.

4. Рукин, Б. П. Анализ показателей рентабельности за 2000-2004 гг. предприятий хлебопечения на примере Липецкой области [Текст] / Б.П. Рукин, Э.С. Фараджева, O.A. Макаров // Экономика и обеспечение устойчивого развития хозяйственных структур: межрегион, сб. науч. тр. - Воронеж, ВГТА, 2005. - Вып. 5. Ч. 4. - С. 220-223.

5. Тепикина, Е.И. Анализ коэффициентов деловой активности предприятия на примере мукомольно-крупяной и комбикормовой промышленности [Текст] / Е.И. Тепикина, Э.С. Фараджева // Экономика и обеспечение устойчивого развития хозяйственных структур: студенческий, сб. науч. тр. - Воронеж: ВГТА, 2005. - Вып. 1. - С. 122.

6. Фараджева, Э.С. Анализ показателей платёжеспособности (ликвидности) ОАО Хлебозавод № 2 за 2000 - 2004 годы, промышленности [Текст] / Э.С. Фараджева // Материалы студенческой научной конференции - Воронеж: ВГТА, 2005.- С. 121-123.

7. Рукин, Б. П. Диагностика финансовой устойчивости организаций хлебопекарной промышленности на основе показателей, характеризующих структуру капитала [Текст] / Б.П. Рукин, Э.С. Фараджева, Е.В. Булавина // Экономика и обеспечение устойчивого развития хозяйственных структур: межрегион, сб. науч. тр. - Воронеж: ВГТА, 2006. - Вып. 6, Ч. 2,- С. 285-287.

8. Рукин, Б. П. Принятие управленческих решений на основе маржинального анализа на примере ОАО Хлебозавод № 2 за 2005 год [Текст] /Б.П. Рукин, Э.С. Фараджева // Экономика и обеспечение устойчивого развития хозяйственных структур: межрегион, сб. науч. тр. - Воронеж, ВГТА, 2006. - Вып. 6. Ч. 3. - С. 130-132.

9. Рукин, Б.П., Анализ показателей финансовой устойчивости предприятия хлебопечения Воронежской и Липецкой области за 2001-2004 [Текст] / Б.П. Рукин, Э.С. Фараджева // Экономика и обеспечение устойчивого развития хозяйственных структур: межрегион, сб. науч. тр. - Воронеж, ВГТА, 2006. - Вып. 6, 4.2. - С. 131-133.

10. Тепикина, Е.И. Основные направления повышения деловой активности [Текст] / Е.И. Тепикина, Э.С. Фараджева // Экономика и обеспечение устойчивого развития хозяйственных структур: студенческий, сб. науч. тр. - Воронеж: ВГТА, 2006.-Вып. 1.-С. 181-183.

1!. Рукин, Б. П. Оценка уровня запаса финансовой прочности организаций хлебопечения Воронежской области [Текст] / Б.П. Рукин, Е.В. Булавина, Э.С. Фараджева // Экономика и обеспечение устойчивого развития хозяйственных структур: межрегион, сб. науч. тр. - Воронеж: ВГТА, 2007. - Вып. 7, Ч. 2,- С. 254-256.

12. Рукин. Б.П. Стратегия моделирования доходной деятельности предприятия с использованием параметрической модели [Текст] / Б.П. Рукин, Э.С. Фараджева. // Материалы отчетной научной конференции-Воронеж: ВГТА, 2007.-Вып. 1, Ч. 1. -С. 121-123.

13. Фараджева, Э. С. Анализ финансовой устойчивости хлебопекарной отрасли в условиях переходной экономики [Текст] / Э.С. Фараджева // Материалы студенческой научной конференции - Воронеж: ВГТА, 2007.-С. 180-183.

14. Хорев, А.И. Управление выручкой и прибылью от продаж в условиях изменения спроса на продукцию предприятия [Текст] / А.И. Хорев, Э. С. Фараджева, // Материалы отчетной научной конференции - Воронеж: ВГТА, 2008. - Вып. 1, Ч. 3. - С. 32-33.

15. Фараджева, Э.С. Управление финансовыми рисками в многоуровневых компаниях [Текст] / Э.С. Фараджева // Вестник ЦИРЕ и РНЦИЭ. Серия Проблемы региональной экономики, сб. науч. тр. - Воронеж: ЦИРЕ и РНЦИЭ, 2009. - Вып. 29 - С, 76-80.

16. Хорев, А.И. Принципы построения многоуровневых компаний [Текст] / А..И. Хорев , Э. С. Фараджева, //' Экономика и обеспечение устойчивого развития хозяйственньк структур: межрегион. сб. науч. тр. - Воронеж: ВГТА, 2009. - Вып. 9, Ч. 1- С. 144-146.

17. Хорев, А.И. Основные проблемы управления в многоуровневых компаниях [Текст] / А.И. Хорев, Э.С. Фараджева. // Экономика и обеспечение устойчивого развития хозяйственных структур: межрегион, сб. науч. тр. - Воронеж: ВГТА, 2009. - Вып. 9, Ч. 1.С. 190-192.

18. Овчинникова, Т.И. Технологическое развитие экономики как фактор антирисковой программы развития предприятия [Текст] / Т.И. Овчинникова, Э.С. Фараджева, // Экономика и обеспечение устойчивого развития хозяйственных структур: межрегион, сб. науч. тр. - Воронеж: ВГТА, 2009. - Вып. 9,4. 1.-С. 165-170.

19. Фараджева, Э.С. Основные критерии оценки успешности развития многоуровневых компаний [Текст] / Э.С. Фараджева,//Экономика и обеспечение устойчивого развития хозяйственных структур: межрегион, сб. науч. тр. - Воронеж: ВГТА, 2009. - Вып. 9, Ч. 1. - С. 183-184.

20. Фараджева, Э.С. Основные аспекты построения и управления ходингом [Текст] / Э.С. Фараджева // Энергия-ХХ1 век. Воронеж, 2009. - № 3(73). - С. 87-91.

Подписано в печать 29.12. 2009. Формат 60 х 84 1/16 Усл. печ. л. 1,00. Тираж 100 экз. Заказ № 519.

ГОУВПО Воронежская государственная технологическая академия (ГОУВПО ВГТА) Отдел полиграфии ГОУВПО ВГТА Адрес академии и отдела полиграфии: 394036, Воронеж, пр. Революции, 19

Диссертация: содержание автор диссертационного исследования: кандидат экономических наук , Фараджева, Эльвира Сергеевна

ВВЕДЕНИЕ.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ РИСКОВ И УПРАВЛЕНИЯ МНОГОУРОВНЕВЫМИ ОРГАНИЗАЦИЯМИ.

1.1 Сущность, содержание и особенности многоуровневых организаций.

1.2 Исследование содержания понятия лоценка рисков в многоуровневой организации.

1.3 Необходимость соблюдения принципа симметрии в деятельности государства и рынка для снижения рисков в организациях.

ГЛАВА 2. НАПРАВЛЕНИЯ И МЕТОДЫ СНИЖЕНИЯ РИСКОВ В МНОГОУРОВНЕВЫХ ОРГАНИЗАЦИЯХ В СОВРЕМЕННЫХ УСЛОВИЯХ.

2.1 Риски развития предприятий хлебопекарной промышленности в условиях глобализации.

2.2 Оценка организационно-финансовых рисков предприятий хлебопекарной промышленности.

2.3 Пути снижения степени риска посредством внедрения мероприятий по страхованию.

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ ТЕХНОЛОГИЧЕСКОЙ, ФИНАНСОВОЙ, СОЦИАЛЬНОЙ ФУНКЦИЙ РАЗВИТИЯ МНОГОУРОВНЕВЫХ ОРГАНИЗАЦИЙ В ЦЕЛЯХ АНТИРИСКОВОЙ ДЕЯТЕЛЬНОСТИ.

3.1 Технологическая функция антирисковой программы развития предприятий региона.

3.2 Параметрическая модель как метод принятия обоснованных финансовых решений.

3.3 Кластеризация как основа безрисковой стратификации предприятий и прогнозное развитие отраслевых союзов на основе адаптивного моделирования.

3.4 Совершенствование социальной политики на основе методики стимулирования работников для снижения рисковой деятельности предприятий.

Диссертация: введение по экономике, на тему "Оценка, страхование и управление рисками многоуровневых организаций"

Актуальность темы исследования. В рыночной экономике организационно-хозяйственная деятельность предприятий подвержена влиянию многочисленных факторов риска. Особого внимания заслуживают те, которые оказывают значительное негативное влияние на финансовое, технологическое и социальное состояние предприятия. Проблемы координации целей между различными уровнями крупных организаций, а также договорных отношений между государством и бизнесом остаются до настоящего времени нерешенными. Ресурсное обеспечение интегрированных структур нуждается в активизации контроля и совершенствовании управления ими. Однако интеграция предприятий и деятельность каждого их уровня являются источниками возникновения допонительных факторов риска. В современных условиях возникает необходимость оценки внешней среды в хозяйственной деятельности многоуровневых организаций, а также внутренних факторов риска, возникающих в результате неэффективного управления.

Оптимизация процесса управления риском зависит от того, насколько оптимально проведена оценка слияния предприятий, внедрены технологические и социальные инновации, усовершенствованы методы и модели анализа и управления риском хозяйственной деятельности многоуровневой организации, включающей разнообразные формы и функции деятельности. Реализация проведения антирисковых мероприятий (страхование, диверсификация, совершенствование социальной политики, кластеризация предприятий хлебопекарной промышленности) предполагает их устойчивое развитие. Актуальность исследования заключается в необходимости теоретического обоснования и выработки методических подходов к оценке и управлению рисками в многоуровневых организациях.

Степень изученности вопроса. . Изучению проблемы управления риском и ее решению в процессах слияния или разделения экономико-управленческих отношений были посвящены многие работы отечественных ученых (Ю.П. Анисимова, В.М. Баутина, Р. А. Белоусова, В. Г. Варнавского, В. П. Воронина, Г. А. Денисова, Ю. А.Ершова, Ю.В. Журавлева, М. И. Каме-нецкого, Б. П. Рукина, И.О. Сорокиной, В.П. Соколова, Т.И. Овчинниковой, В. В. Остапенко, Г.И. Тамошиной, А.И. Хорева, Л. В. Шульгиной и др.). Концепция интеграции государства и частного бизнеса, определяемая природой безрисковой деятельности, детально изучена в трудах зарубежных ученых (Т. Барнеков, Р. Бойл, Д. Рич). Однако вопросы финансово-экономических отношений в многоуровневых организациях в целях антирискового управления предприятиями в условиях развитого рынка, нуждаются в системной разработке.

Рассматриваемая в диссертации проблема управления риском в многоуровневых организациях, как целостных хозяйствующих структур, с точки зрения управленческого и функционального аспектов нацелена на максимально эффективное ее решение.

Цель и задачи исследования. Целью диссертационной работы является теоретическое обоснование системного подхода к разрешению проблемы управления риском в многоуровневых организациях и методическая разработка комплекса мер по оценке и эффективному безрисковому управлению предприятиями пищевой промышленности.

В соответствии с поставленной целью сформулированы и решены следующие задачи: уточнить и систематизировать теоретическое понятие лоценка рисков в управлении многоуровневой организацией с учетом принципа симметрии в ее деятельности; предложить агоритм снижения степени риска многоуровневых организаций посредством внедрения мероприятий по страхованию и направлений развития предприятия хлебопекарной промышленности в условиях глобализации; определить технологическое развитие экономики как фактора антирисковой программы развития разработать параметрическую модель прибыли организации; уточнить модель кластеризации предприятий хлебопекарной промышленности как основу безрисковой их стратификации; предложить пути совершенствования социальной политики на основе внедрения механизмов стимулирования работников во избежание рисков на предприятии.

Объектом исследования. В качестве объекта исследования выступают предприятия хлебопекарной промышленности.

Предметом исследования. Диссертационная работа посвящена исследованию экономических отношений, связанных с управлением рисками многоуровневых организаций.

Теоретическая и методическая база исследования. Теоретической, методической и информационной базой диссертационного исследования послужили фундаментальные и прикладные научные разработки отечественных и зарубежных авторов по проблемам оценки, страхования и управления рисками многоуровневых организаций, выявления их специфики в рыночных условиях, в том числе, позволяющих учесть процессы глобализации, технологического развития и кластеризации предприятий. Учтены законодательные и нормативные акты, регулирующие вопросы промышленной политики в РФ, материалы научных, международных и всероссийских конференций.

При выпонении работы использовались диалектический, логический, системный, процессный и ситуационные подходы, общенаучные методы познания экономических явлений, сравнительного анализа, экономико-статистические, графические и другие методы обработки и обобщения информации. Информационной базой послужили статистические данные Госкомстата РФ, федеральные законы, постановления и распоряжения Правительства РФ, нормативно-правовые и методические документы органов управления, первичная отчетность объектов исследования, результаты мониторинга и социологических исследований.

Соответствие темы диссертации требованиям паспорта специальностей ВАК РФ (экономические науки). Содержание диссертационной работы соответствует пункту 15. Экономика, организация и управление предприятиями, отраслями, комплексами промышленность (15.11. Оценка и страхование рисков хозяйствующих субъектов) специальности 08.00.05 - Экономика и управление народным хозяйством паспорта специальностей ВАК РФ.

Научная новизна диссертационного исследования. Научная новизна диссертационной работы состоит в комплексном исследовании теоретических и практических положений и инструментов совершенствования безрискового управления предприятиями хлебопекарной промышленности. Наиболее существенными результатами, полученными лично автором и содержащими научную новизну, являются следующие: уточнены особенности многоуровневой организации, системно ориентированные на главные приоритеты Ч заключение договорных отношений между отдельными предприятиями, а также между государством и частным бизнесом с учетом всесторонней оценки рисков, связанных с конкуренцией на рынке, изменением масштабов и границ государственного вмешательства, созданием предпосылок развития не только хозяйственных, но и социальных отношений; предложен агоритм снижения степени риска многоуровневых организаций в условиях глобализации посредством внедрения мероприятий по страхованию, спецификой которых является внедрение моделей расчета фьючерсного контракта, позволяющего учесть колебания цены; определено технологическое направление развития экономики как фактора антирисковой программы деятельности предприятий, выделены инновационное и кибернетическое направления технологического развития предприятий как основы рыночных механизмов, особенностью которых является организационный ресурс (создание союза хлебопекарных предприятий), способствующий снижению уровня экономических рисков, координации экономического и научного развития, отбору эффективных технологий многоуровневых организаций; разработана параметрическая модель формирования прибыли организации с учетом определенной системы финансово-экономических показателей, отличительными признаками которой является возможность объективной оценки рыночной ситуации и принятия эффективных управленческих решений; уточнена модель кластеризации предприятий хлебопекарной промышленности как основы безрисковой их стратификации, в которой предложены критерии их деления на малые, средние, средне-крупные и крупные на основе показателя среднего дохода в группе предприятий; отличительной чертой стратификации (по методу К-средних) является возможность эффективного решения проблем развития и регулирования деятельности на макро- и микроуровне управления организациями; предложены пути совершенствования социальной политики с целью избегания рисков на предприятии на основе внедрения механизмов стимулирования работников при помощи модели двух оптимумов, специфическим признаком которой является выделение модальной зоны активности, позволяющей сочетать уровени стимулирования и активной деятельности персонала во избежание социальных рисков на предприятии.

Практическая значимость работы. Результаты диссертационного исследования, теоретические положения, прикладные разработки и научно обоснованные выводы могут быть использованы в практической деятельности пищевых предприятий Воронежской области, а также органов отраслевого и регионального управления для совершенствования управления деятельностью предприятий хлебопекарной промышленности в целях обеспечения их антирисковой деятельности и удовлетворения потребностей населения в хлебопродуктах за счет оптимизации их технологической, организационно-экономической и социальной деятельности с учетом мотивации персонала.

Практическое значение имеют научные и прикладные разработки, в которых содержатся: рекомендации по формированию системы форм и методов антирисковой деятельности организаций на разных уровнях; выявленные направления развития предприятия хлебопекарной промышленности в условиях глобализации; пути снижения степени риска многоуровневых организаций посредством внедрения мероприятий по страхованию; направления технологического развития экономики как фактора антирисковой программы развития предприятий; параметрическая модель оценки рыночной ситуации и финансово-экономического состояния предприятий; модель кластеризации предприятий хлебопекарной промышленности; модель двух оптимумов стимулирования и активной деятельности работников.

Положения, выносимые на защиту. На защиту выносятся следующие положения, имеющие научную новизну и практическую значимость: уточненное понятие лоценка рисков многоуровневой организации с учетом принципа симметрии в ее деятельности; риски развития предприятий хлебопекарной промышленности в условиях глобализации и пути их снижения посредством страхования; направления технологического развития экономики региона как фактор антирисковой деятельности предприятий; параметрическая модель оценки финансовых рисков; кластеризация как основа безрисковой стратификации предприятий и прогноз развития отраслевых союзов на основе адаптивного моделирования; совершенствование управления социальной политики рисковой деятельности предприятий на основе методики стимулирования работников.

Апробация и реализация результатов исследования. Основные теоретические и методические положения диссертационной работы рассматривались и обсуждались на научно-практических конференциях в Воронежской государственной технологической академии в 2005-2009 гг.

Содержащиеся в диссертационной работе-рекомендации по вопросам совершенствования управления рисками в многоуровневых организациях нашли практическое применение на предприятиях ОАО Хлебозавод №2, ОАО Хлебозавод №7, ОАО Тобус, что подтверждается актами о внедрении. Основные положения диссертационной работы используются в учебном процессе ГОУ ВПО ВГТА при изучении дисциплин Экономика организаций, по специальностям Управление персоналом, Экономика и управление на предприятии (в пищевой промышленности).

Публикации результатов исследования. Основные положения, результаты и выводы диссертационного исследования, содержащиеся в ней рекомендации опубликованы в 20 печатных работах, в том числе монографии и одной статьи в издании, рекомендованном ВАК России, общим объемом 14,5 п. л., в том числе авторский вклад 6,8 п. л.

Состав и структура работы. Диссертация изложена на 144 страницах основного текста, состоит из введения, трех глав, заключения, а также списка литературы из 189 наименований, 7 приложений. Работа содержит 28 таблиц, 19 рисунков.

Диссертация: заключение по теме "Экономика и управление народным хозяйством: теория управления экономическими системами; макроэкономика; экономика, организация и управление предприятиями, отраслями, комплексами; управление инновациями; региональная экономика; логистика; экономика труда", Фараджева, Эльвира Сергеевна

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

Исследование теоретических и научно-методических положений управления современными многоуровневыми организациями с учетом проблемы оценки рисков выявило ряд особенностей и противоречий в этой области. К особенностям многоуровневых организаций относим: функциональные, организационные, финансовые и другие. Были выявлены положительные и отрицательные факторы партнерских отношений государства и бизнеса. Доказано, что заключение договорных отношений между отдельными предприятиями, с одной стороны, и между государством и частным бизнесом с другой, основанное на принципе симметрии, учитывающим оценку всесторонних рисков, связанных с конкуренцией на рынке, приводит к изменению масштабов и границ государственного вмешательства, созданию предпосылок развития не только хозяйственных, но и социальных отношений.

Рассмотрены направления развития АПК и предприятий хлебопекарной промышленности в условиях глобализации; спецификой которых является учет рисков, связанных с партнерством между государством и частным бизнесом. Определены пути выхода из кризисной ситуации предприятий предприятий хлебопекарной промышленности: увеличение спроса агропро-довольственных товаров, оптимальная таможенно-тарифная политика, создание экономических условий развития перерабатывающей промышленности и т.д. Предложены пути снижения степени риска многоуровневых организаций посредством внедрения мероприятий по страхованию. Исследовано решение проблемы оптимального распределения ресурсов предприятий пищевой промышленности.

Выделены инновационное и кибернетическое направления технологического развития предприятий как основы рыночных механизмов. Их особенностью является организационный ресурс (создание союза хлебопекарных предприятий), способствующий снижению уровня экономических рисков, координации экономического и научного развития, процессу отбора эффективных технологий многоуровневых организаций.

Предложены критерии деления предприятий на малые, средние, средч не-крупные и крупные на основе среднего дохода. Отличительной чертой стратификации (по методу К-средних) является эффективное решение проблем развития и регулирования деятельности как на макро-, так и на микроуровне управления организациями.

Определена система финансово-экономических показателей параметрической модели, отличительным признаком которой является возможность объективной оценки рыночной ситуации и принятия на ее основе эффективных управленческих решений.

Оптимизирована модель двух оптимумов (стимулирования и активной деятельности работников), специфическим признаком которой является выделение модальной зоны активности, позволяющей сочетать максимальный уровень стимулирования и активной деятельности персонала во избежание социальных рисков на предприятии.

Диссертация: библиография по экономике, кандидат экономических наук , Фараджева, Эльвира Сергеевна, Воронеж

1. Аакер, Д. Стратегическое рыночное управление Текст. / Д. Аа-кер. Пер. с англ. под ред. Ю.Н. Каптуревского. Спб.: Питер, 2002. - 544 с.

2. Абрамов, А. Е. Основы анализа финансовой, хозяйственной и инвестиционной деятельности предприятия в 2 Ч х ч. Текст. / А. Е. Абрамов. -М.: 1994.-96 с.

3. Абрютина, М. С. Анализ финансово-экономической деятельности предприятия Текст.: учебно-практическое пособие / М. С. Абрютина. 2-е изд., испр. -М.: Изд-во Дело и Сервис, 2001. - 256 с.

4. Абрютина, М. С. Анализ финансово-экономической деятельности предприятия Текст.: учебно-практическое пособие / М. С. Абрютина. Ч 2-е изд., испр. М.: Изд-во Дело и Сервис, 2001. - 256 с.

5. Абрютина, М. С. Экспресс-анализ финансовой отчетности Текст. / М. С. Абрютина. М.: Дело и Сервис, 2003. - 256 с.

6. Акофф, Р. JI. Планирование будущего корпорации Текст. / P.JI. Акофф. М.: Сирин, 2002. - 256 с.

7. Алексеева, М. М. Планирование деятельности фирмы Текст.: учебно-метод. пособие / М.М. Алексеева. Ч М.: Финансы и статистика, 2000. -248 с.

8. Алехин, С.Н. Оценка налоговой нагрузки предприятий в условиях современного налогового законодательства РФ Текст./ С.Н. Алехин // Финансы и кредит. -2006. № 9 (213). - С. 60- 66.

9. Атухов, А.И. Роль государства в регулировании цен на хлеб Текст. / А.И. Атухов, H.A. Пролыгина, JI.B. Счастливцева // Хлебопечение России. 2004. - № 5. - С. 6-8.

10. Амбарцумов, A.A. 1000 терминов рыночной экономики. Текст.: справочное пособие / A.A. Амбарцумов, Ф.Ф. Стреликов. М.: Крон-Пресс, 1993.-302 с.

11. Анализ хозяйственной деятельности в промышленности Текст. / под ред. В. И. Стражева. Ч Минск: Высшая школа, 2000. 31 с.

12. Анисимов, Ю.П. Устойчивость развития предприятия при инновационной деятельности Текст.: монография / Ю.П. Анисимов, О.Н. Григо-рова. Воронеж: АОНО ИММиФ, 2006. - 188 с.

13. Ансофф, И. Новая корпоративная стратегия Текст. / И. Ансофф. Пер. с англ. под ред. Ю.Н. Коптуревского. СПб.: Издательство Питер, 1999.-416 с. (впер).

14. Ансофф, И. Стратегическое управление Текст. / И. Ансофф. Пер. с англ. под ред. Л.И. Евенко. М.: Экономика, 1989. - 519 с. (в пер).

15. Бабо, А. Прибыль Текст. / А. Бабо. Пер. с фр./Общ. ред. и ком-мент. В.И. Кузнецова. М.: А/О Издательская группа Прогресс, Университет, 1993. Ч 176 с.

16. Баканов М.И., Шеремет А.Д. Теория экономического анализа.-М: Финансы и статистика, 1999. 416 с.

17. Балабанов, И. Т. Финансовый анализ и планирование хозяйствующего субъекта Текст. / И.Т. Балабанов. 2-е изд., доп. М.: Финансы и статистика, 2001. - 208 с.

18. Балалова, Е.И. Оценка финансовых результатов: реверсивный и статистический подходы Текст./ Е.И. Балалова // Финансы и кредит. -2005. -№36(204). -С.50-56.

19. Банк, В.Р. Финансовый анализ Текст.: учебник / В.Р. Банк, C.B. Банк, А.В. Тараскина. Ч M.: ТК Веби, изд-во Проспект, 2005. 344 с.

20. Бараненко, С.П. Стратегическая устойчивость предприятия Текст. / С.П. Бараненко, В.В. Шеметов. М.: ЗАО Центрополиграф, 2004. -493 с.

21. Барнгольц, С. Б. Экономический анализ хозяйственной деятельности на современном этапе развития Текст. / С. Б. Барнгольц. М.: Финансы и статистика, 1984. - 125 с.

22. Баутин, В. M. Экономическая устойчивость и доходность предприятий молочной промышленности Текст. / В.М. Баутин, A.A. Черникова. Воронеж: Центрально-черноземное книжное изд-во, 2002. Ч 202 с.

23. Бердникова, Т.Д. Анализ и диагностика финансово хозяйственной деятельности предприятия Текст. / Т.Д. Бердникова. - М.: ИНФРА-М, 2005.-224 с.

24. Бланк, И. А. Антикризисное финансовое управление предприятием Текст. / И.А. Бланк. К.: Ника-Центр, 2006. - 672 с.

25. Бланк, И. А. Управление прибылью Текст. / И.А. Бланк. 2-е изд., расш. и доп. К.: Ника-Центр, Эльга, 2002. - 752 с.

26. Бланк, И. А. Финансовая стратегия предприятия Текст. / И.А. Бланк. К.: Ника-Центр, 2004. - 720 с.

27. Бобылева, А.З. Финансовые управленческие технологии Текст.: учебник / А.З. Бобылева. М.: 2004. - 492 с.

28. Богатин, Ю.В. Производство прибыли Текст.: Учебное пособие / Ю.В. Богатин, В.А. Швандар. М.: Финансы, ЮНИТИ, 1998. - 256 с.

29. Богомолова, И. П. Проблемы развития хлебопекарной промышленности Текст. / И.П. Богомолова, Б.П. Рукин, О.Г. Стукало // Финансы и кредит. 2006. - № 14 (218).-С. 51-53.

30. Богомолова, И. П. Оценка финансовой устойчивости и платежеспособности промышленных организаций Текст. / И.П. Богомолова, Б.П. Рукин, Е.И. Тепикина // Экономический анализ: теория и практика. -№ 19 (76).-С. 5-6.

31. Богомолова, И. П. Управление предприятием хлебопекарной промышленности на основе совершенствования ценообразования Текст./ И.П. Богомолова, Б.П. Рукин, О.Г. Стукало Воронеж: ВГТА, 2006. - 188 с.

32. Большаков, А. С. Антикризисное управление: финансовый аспект Текст. / A.C. Большаков. СПб.: СПбГУП, 2005. - 132 с.

33. Боумэн, К. Основы стратегического менеджментаТекст. / К. Бо-умэн. Пер. с англ. под ред. Л.Г. Зайцева. М.: Банки и биржи, ЮНИТИ, 1997. - 175 с.

34. Бочаров, В. В. Финансовый анализ Текст. / В.В. Бочаров. Ч СПб.:У1. Питер, 2005.-240 с.

35. Бригхэм, Ю. Финансовый менеджмент Текст. / Ю. Бригхэм, М. Эрхардт. 10-е изд. Пер. с англ. под ред. к.э.н. Е.А. Дорофеева. СПб.: Питер, 2005.-960 с.

36. Булавина, Е. В. Анализ состава и динамики прибыли хлебозавода Текст. / Е.В. Булавина, А.И. Литвиненко // XXIV Российская школа по проблемам науки и технологий, посвященная 80-летию со дня рождения академика В.Г1. Макеева. Миасс: МСНТ, 2004. - С. 159.

37. Булавина, Е. В. Построение параметрической модели прибыли предприятия Текст. /Е.В. Булавина, С.А. Никулина// Экономика и обеспечение устойчивого развития хозяйственных структур: межрегион, сб. науч. тр.-Воронеж: ВГТА, 2004.-Вып. 5,4. 1-С. 153-155.

38. Бутковский, В. А. Мукомольно-крупяная промышленность. Состояние и перспективы Текст. / Бутковский В.А. // Пищевая промышленность. 2002.-№ 8. - С. 10-13.

39. Вадайцев, C.B. Антикризисное управление на основе инноваций Текст.: учебник / C.B. Вадайцев. M.: ТК Веби, изд-во Проспект, 2005. -312 с.

40. Ван Хорн Дж.К. Основы управления финансами. М.: Финансы истатистика,1996. - 799 с.

41. Виханский, О. С. Менеджмент: человек, стратегия, организация, процесс Текст.: Учебник / О.С. Виханский, А.И. Наумов. 2-е изд. - М.: Гардарники, 2002. - 416 с.

42. Виханский, О. С. Стратегическое управление Текст.: учебник / О.С. Виханский. Изд. 2-е, перераб. и доп. - М.: Гардарика, 2002. - 296 с.

43. Владимирова, Л.П. Прогнозирование и планирование в условиях рынка Текст.: учеб. пособие / Л.П. Владимирова. 5-е изд., перераб. и доп. Ч М.: Издательско-торговая корпорация Дашков и К, 2005. - 400 с.

44. Воронежский статистический ежегодник Текст. Территориальный орган Федеральной службы государственной статистики по Воронежской области. Воронеж, 2008. - 308 с.

45. Воронин, В. П. Конкурентоспособность организации: социально-экономический аспект Текст. / В.П. Воронин, Н.В. Шишкина, Э.П. Леснико-ва; М-во сельск. х-ва РФ, Воронеж, гос. аграрный ун-т. Ч Воронеж: ВГАУ, 2004.- 148 с.

46. Гиляровская, Л. Т. Экономический анализ Текст.: учебник / Под ред. Л.Т. Гиляровской. 2-е изд., доп. - М.: ЮНИТИ, 2004. - 615 с.

47. Глазунов, В.Н. Управление доходом фирмы. Практические рекомендации Текст. / В.Н. Глазунов. М.:ЗАО Издательство Экономика, 2003.-283 с.

48. Голубков, Е. П. Технология принятия управленческих решений Текст. / Е.П. Голубков. М.: Дело и Сервис, 2005. - 543 с

49. Гончаров А.И. Финансовое оздоровление промышленности Текст. / А.И. Гончаров // Финансы. 2004 . - № 7. - с. 64-65.

50. Горбатков, A.A. Закон Йоркса-Додсона: проблема содержания переменных Текст. /A.A. Горбатков //Вопросы психологии. № 2. - 2009. -С.63-81.

51. Градов, С. Е. Экономическая стратегия фирмы Текст. / С.Е. Градов. М.: Специальная литература, 2004. - 356 с.

52. Грачев, А.В. Финансовая устойчивость предприятия: Анализ, оценка и управление Текст. / А.В. Грачев. Ч М.: Дело и Сервис, 2004. Ч 190 с.

53. Дойль, П. Менеджмент: стратегия и тактика Текст. / П. Дойль; пер. с англ. С. Жильцова, под ред. Ю.Н. Каптуревского. СПб. [и др.]: Питер, 1999. - 560 с. - Перевод изд.: Management. Strategy and Tactic / Р. Doyle. Chichester. 1995. (впер.).

54. Долан, Р.Дж. Эффективное ценообразование Текст. / Р.Дж. До-лан, Г. Саймон. М.: Издательство Экзамен, 2005. - 416 с.

55. Донцова, JI. В. Анализ финансовой отчетности Текст. / JI.B. Донцова, Н.А. Никифорова. М.: Дело и сервис, 2005. - 359 с.

56. Дронов, Р. И. Оценка финансового состояния предприятия/ Р.И. Дронов, А.И. Резник, Я.М. Бунина Текст. / Р.И. Дронов // Финансы. Ч 2001.-№ 4. Ч С. 15-19.

57. Друкер, П. Эффективное управление: экономические задачи и оптимальные решения Текст. / П. Друкер; пер. с англ. М. Котельниковой. Ч М.: Фаир-Пресс, 2003. 288 с.

58. Дыбаль С.В. Экономический анализ финансово-хозяйственной деятельности предприятия: Учебное пособие. СПб.: Техника, 2002.-216 с.

59. Егоров, Ю.Н. Планирование на предприятии Текст. / Ю.Н. Егоров, С.А. Варакута- М.: ИНФРА-М,2001. 146 с.

60. Ермолавич, JI. JI. Анализ финансово хозяйственной деятельности предприятия Текст. / Л. Л. Ермолавич. - Мн.: БГЭУ, 2001. - 28 с.

61. Жарковская, Е.П. Антикризисное управление Текст. / Е.П. Жар-ковская, Б.Е. Бродский. -М.: Омега-Л, 2001. 356 с.

62. Жданов, С. А. Экономические модели и методы в управлении Текст. / С.А. Жданов. М.: Дело и Сервис, 1998. - 176 с.

63. Жикина, А.Н. Финансовое планирование на предприятии Текст. / А.Н. Жикина. М.: ООО Фирма Благовест- В, 2004. - 248 с.

64. Закшевский, В. Г. Продовольственный рынок России: кооперация и сотрудничество Текст. / В. Г. Закшевский Материалы Международного форума Ч М. : Росинформагротех. - 9-10 окт. 2000. - С. 94-97.

65. Зуб, А. Т. Антикризисное управление Текст. / А.Т. Зуб Ч М.: Аспект-Пресс, 2005. 319 с.

66. Зуб, А. Т. Стратегический менеджмент: теория и практика Текст. / А.Т. Зуб М.: Аспект-Пресс, 2004. - 415 с.

67. Ильин, А.И. Планирование на предприятии Текст.: учеб. пособие / А.И. Ильин. 6-е изд., переаб. и доп. - Мн: новое знание, 2005. - 656 с.

68. Илясов, Г.Г. Как улучшить финансовое состояние предприятия Текст. / Г.Г. Илясов // Финансы. 2004. -№ 10.- с. 70-73.

69. Ионова, А.Ф. Финансовый анализ Текст.: учебник / А.Ф. Ионова, H.H. Селезнёва. М.: ТК Веби, изд-во Проспект, 2006. - 624 с.