Формирование механизма инвестиционной деятельности в региональной экономике тема диссертации по экономике, полный текст автореферата

Автореферат

| Ученая степень | доктор экономических наук |

| Автор | Склярова, Юлия Михайловна |

| Место защиты | Москва |

| Год | 2006 |

| Шифр ВАК РФ | 08.00.05 |

Диссертация

Диссертация

Автореферат диссертации по теме "Формирование механизма инвестиционной деятельности в региональной экономике"

На правах рукописи

СКЛЯРОВА Юлия Михайловна

ФОРМИРОВАНИЕ МЕХАНИЗМА ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ В РЕГИОНАЛЬНОЙ ЭКОНОМИКЕ

Специальность: 08.00.05 - экономика и управление народным хозяйством (региональная экономика; управление инновациями и инвестиционной деятельностью)

АВТОРЕФЕРАТ

диссертации на соискание ученой степени доктора экономических наук

Москва - 2006

Диссертация выпонена на кафедре экономики предприятия ФГОУ ВПО Ставропольского государственного аграрного университета

Научный консультант: доктор экономических наук, профессор

Мазлоев Виталий Зелимханович

Официальные оппоненты: доктор экономических наук, профессор

Сайду Иван Степанович доктор экономических наук, профессор Касаев Борис Сутанович доктор экономических наук, профессор Посунько Николай Семенович

Ведущая организация ГНУ Всероссийский научно-исследовательский

институт экономики, труда и управления в сельском хозяйстве

Защита состоится 27 июня 2006 г. в 14 часов на заседании диссертационного совета Д 513.002.02 в Российском университете кооперации по адресу: 141000 Московская область, г. Мытищи, ул. Веры Волошиной, 12

С диссертацией можно ознакомиться в библиотеке Российского университета кооперации.

Автореферат разослан л-/2Г _2006 г.

Диссертационного совета

Ученый секретарь Диссертационного < доктор экономических наук, профессор ^ МФ** А.В. Ткач

Введение

Актуальность темы исследования. Одним из важнейших условий укрепления рыночных основ экономики и ее интеграции в мировое финансовое сообщество, а также развития российского финансового рынка является глубокое и всестороннее реформирование отечественной инвестиционно-кредитной системы, направленной на успешное функционирование экономики в изменивихся условиях хозяйствования на основе динамичного развития отечественных товаропроизводителей. Вместе с тем, основным препятствием эффективной деятельности сельхозтоваропроизводителей является отсутствие достаточного объема инвестиций, способных обеспечить интенсификацию производства, внедрение новой техники и эффективных современных технологий, что позволит повысить конкурентоспособность продукции и рентабельность производства. В то же время исследуемая экономическая ситуация характеризуется переходным состоянием, в котором традиционные схемы инвестиционных процессов не могут быть поностью реализованы в существующих формах. Данная тенденция особенно заметна на региональном уровне. В связи с этим одной из актуальных задач научных исследований практической деятельности в этой сфере является создание комплексной многофакторной модели адаптивного организационно-экономического механизма инвестирования, включающей необходимые аналитические, идентификационные, информационные, методические и инструментальные блоки, обеспечивающие решение задач в конкретных условиях предприятий.

Наряду с этим основная часть регионального производства остается инвестиционно непривлекательной. Инвесторы опасаются вкладывать в его развитие свободные финансовые ресурсы, поэтому существует необходимость создания методологического и методического агоритма для оценки инвестиционной привлекательности предприятий, как объектов предстоящего инвестирования в целях привлечения инвестиционно-кредитных ресурсов в реальный сектор экономики.

Таким образом, изменения внешних и внутренних условий хозяйствования, а также экономических, правовых, социальных, инвестиционных и других условий функционирования всей кредитно-финансовой системы России привели к необходимости всестороннего исследования развития эффективного механизма управления инвестициями. Создание организационно-' экономической модели инвестирования является важным фактором и определяющим условием эффективного использования инвестиционных ресурсов в региональной экономике, что обеспечит устойчивое развитие производства и выявит резервы роста прибыльности.

Состояние изученности проблемы. Проблемы, связанные с формированием и развитием организационно-экономического механизма инвестиционной деятельности регионального АПК, исследованы и получили отражение в трудах многих ученых. Значительный вклад в изучение вопросов, связанных с исследованием процессов инвестирования, проблем привлечения капитала, процессов принятия инвесторами решений о вложении средств внесли такие зарубежные ученые-экономисты, как С.Брю, Ф. Бергер, Э. Долан,

Дж.Кейнс, Э.Класс, Д.С.Линдсей, К.Макконел, П.Массе, Д.Стоун, К.Хитчинг и У. Шарп. Ими были созданы теории управления инвестициями, эффективности и риска вложений, теории портфельных инвестиций, а также теория фундаментального анализа, обосновывающая принятие решений о вложении инвестиционных ресурсов. Проблемы инвестиционной деятельности и роль государства в активизации инвестиционных процессов, обосновании эффективности и рисков инвестирования, оценки инвестиционной привлекательности исследовались и нашли отражение в трудах отечественных ученых B.C. Барда, И.Т. Балабанова, Г.Б. Беспахотного, В.В.Бочарова, И.А. Бланка, JI.JJ. Игониной, Б.С. Касаева, В.В.Ковалева, В.З. Мазлоева, A.A. Поповой, Н.С. Посунько, И.С. Санду, В.П.Суйца, A.B. Ткача, И.Г.Ушачева, Т.С.Хачатурова, В.Н.Хлыстуна, А.Н.Хорина, А.Д.Шеремета.

Однако многие теоретические и методические вопросы, связанные с методологией анализа, методами оценки, моделированием и прогнозированием инвестиционной деятельности в экономических системах, а также с анализом инвестиционного механизма регионального АПК и посвященные проблемам инвестирования, обоснования и оптимизации источников финансирования, эффективности их использования с учетом особенностей сельскохозяйственного производства, изучены не до конца, а ряд положений носит дискуссионный характер. Почти поностью отсутствуют конкретные методики оценки инвестиционной привлекательности предприятий на основе многофакторного агоритма оценки. В этой ситуации научный поиск и освоение в практике инвестиционной деятельности сельскохозяйственными предприятиями региона организационно-экономического механизма инвестирования, связанного с разработкой оптимальных пропорций и эффективного использования источников догосрочного финансирования на основе оценки инвестиционного потенциала и привлекательности, а также создание общерегионального инвестиционного климата с целью поиска потенциальных инвесторов.

Актуальность и недостаточная разработанность вышеназванных и других проблем инвестиционной деятельности послужили основанием для выбора темы диссертации, определило ее цели, задачи и направления исследований.

Цель и задачи исследования. Целью настоящего исследования является развитие и уточнение теории управления инвестиционными процессами в системе инвестиционного менеджмента на основе оценки инвестиционной привлекательности предприятий и разработка практических рекомендаций по формированию организационно-экономического механизма инвестиционной деятельности. В соответствии с поставленной целью были сформулированы следующие задачи:

Х исследовать в теоретическом аспекте сущность и содержание экономических категорий "инвестиции", "инвестиционная деятельность", "инвестиционный механизм", определить роль анализа и оценки инвестиционной привлекательности предприятий, осуществить классификацию, а также мониторинг механизма организации инвестиционной деятельности;

Х выявить основные направления государственного регулирования инвестиционной деятельности, особенности правового обеспечения и определить льготный режим налогообложения в инвестиционной сфере;

Х проанализировать основные положения инвестиционной деятельности, источники финансового обеспечения инвестиционных проектов и обосновать методику оценки инвестиционного климата, инвестиционной активности и потенциала регионов страны;

Х изучить методологические подходы к определению инвестиционной привлекательности и основных имитационных факторов, влияющих на инвестиционную привлекательность предприятий с использование основных концепций и методов инвестиционного менеджмента в практике управления инвестиционным процессом на предприятии;

Х предложить систему интегрально-диагностических показателей для комплексной оценки и анализа инвестиционной привлекательности и потенциала регионов;

Х разработать многофакторную модель комплексной рейтинговой оценки инвестиционной привлекательности предприятий, позволяющую максимизировать размер прибыли и обеспечить нормативную окупаемость капитальных вложений, которая предусматривает расчет интегральной характеристики (индекса инвестиционной привлекательности предприятия) в количественном и формализованном виде, позволяющем сравнивать предприятия АПК, а также выявить наиболее важные объекты инвестирования в сельскохозяйственном производстве;

Х обосновать предложения по изменению механизма начисления амортизации и выбора наиболее приемлемого способа его начисления с учетом налогового законодательства и инвестиционных запросов предприятий;

Х предложить новые формы реализации организационно-экономического механизма инвестиционной деятельности с учетом особенностей сельскохозяйственного производства в регионах Российской Федерации.

Объектом исследования являются сельскохозяйственные предприятия разных форм собственности, расположенные в различных сельскохозяйственных зонах Ставропольского края и участвующие в инвестиционной деятельности.

Предметом исследования явились экономические процессы, формирующие экономический механизм развития инвестиционной деятельности регионального АПК в условиях переходной экономики.

Методы исследования. Теоретической и методологической базой научного исследования послужили труды классиков экономической науки, работы отечественных и зарубежных ученых-экономистов, посвященные изучаемой проблеме, а также законодательные и нормативные акты, регламентирующие инвестиционные процессы в России. В процессе исследования использовались различные методы научного познания: абстрактно-логический, аналитический, диалектический, монографический, экономико-статистический, ба-

лансовый, расчетно-консгруктивный, социологический и экономико-математического моделирования. Информационной базой обеспечения достоверности выводов и предложений послужили данные органов государственной статистики разного уровня, Министерства сельского хозяйства Ставропольского края, Северокавказского Сберегательного банка РФ, годовых отчетов и первичного учета сельскохозяйственных предприятий края.

Научная новизна исследования заключается в следующем.

1. Разработаны теоретико-методологические основы формирования и совершенствования организационно-экономического механизма инвестиционной деятельности регионального АПК на основе детализации его содержания и структуры путем выделения основных этапов и особенностей развития. Для решения проблемы формирования организационно-экономического механизма регионального инвестирования АПК были определены необходимые аналитические, идентификационные, информационные, методические и инструментальные блоки, обеспечивающие решение задач в конкретных условиях предприятий. Особое внимание было уделено уточнению экономической сущности инвестирования на основе системного анализа, которая раскрывается при группировке многочисленных видов инвестиций по различным классификационным признакам.

2. Предложены приоритетные направления государственного регулирования инвестиционной деятельности для поддержки сельскохозяйственных товаропроизводителей в условиях переходной экономики России, предусматривающие, в частности, совершенствование правового поля и режима налогообложения в инвестиционной сфере, реструктуризацию кредиторской задоженности, оптимизацию системы дотаций и компенсаций.

3. Выявлены причины, сдерживающие приток инвестиционных ресурсов в аграрный сектор экономики, и определенны первоочередные направления финансирования инвестиций в наиболее важные объекты регионального ПК, а также подготовлены предложения по формированию ресурсного потенциала и развитию интенсификации производства, включая прогнозные расчеты развития инвестиционной деятельности.

4. Обоснован новый методический подход к определению основных этапов дистанционного многофакторного анализа инвестиционного климата в Российской Федерации посредством непосредственного обобщения и систематизации основных показателей, аккумулирующих действие различных факторов и определяющих различия в уровнях развития регионов и их дальнейшие перспективы.

5. Уточнена система инвестиционно-значимых показателей для комплексного анализа инвестиционного процесса в регионе, составляющими которого являются производственно-финансовый потенциал, социально-экономические условия и деловая активность, что позволило получить интегральные характеристики состояния инвестиционного климата как региона в целом, так и в разрезе сельскохозяйственных предприятий.

6. Разработана модель мониторинга и диагностики инвестиционного климата субъектов РФ, включающая проекционные агоритмы расчета ин-

дексов: уровня макроэкономического развития, инвестиционной активности, инвестиционной привлекательности, динамики развития экономики, а также поэтапного анализа и трансграничного сегментирования кредитно-финансовой сферы. Доказано, что в результате использования ряда коэффициентов и индексов, в частности, интегрального показателя, основанного на использовании минимального количества экспертных оценок, реализуется возможность определения инвестиционной привлекательности как на микро-и мезо-, так и на макроуровнях.

7. Разработана многофакторная модель рейтингового анализа инвестиционной привлекательности сельскохозяйственных предприятий и критерии их оценки с учетом специфических особенностей отрасли. На основе этого подготовлен компьютерный программный продукт "Поэтапный анализ инвестиционной привлекательности и потенциала предприятий", апробированный в конкретных условиях региона, и предложены способы графического предоставления результатов, что позволило составить карты-схемы по инвестиционной активности и привлекательности районов Ставропольского края для практического использования.

8. Даны рекомендации по оптимизации амортизационной политики в предприятиях регионального АПК и разработан экономически обоснованный перечень объектов основных средств, соответствующий способам начисления амортизации, а также предложено создать амортизационный фонд для финансирования инвестиционных проектов.

9. В целях совершенствования финансового лизинга в регионе разработаны методические рекомендации к начислению лизинговых платежей, позволяющие создать базу для расширенного воспроизводства и периодического обновления основных производственных фондов с использованием лизинга на предприятиях АПК.

10. Разработана методика выбора оптимального варианта вложений, на основании которой проведена оптимизация источников догосрочного инвестирования по следующим критериям: внутренняя норма доходности проекта, чистый приведенный доход, рентабельность инвестиций, срок окупаемости инвестиций, позволяющая обеспечить более рациональное использование собственного и заемного капитала.

Практическая значимость результатов исследования состоит в том, что теоретические выводы, предложенные методики и практические рекомендации, содержащиеся в диссертации, используются сельскохозяйственными предприятиями Ставропольского края и Северо-Кавказского региона при обосновании перспектив развития инвестиционной деятельности. Предлагаемая многофакторная модель рейтингового анализа инвестиционной привлекательности сельскохозяйственных предприятий, разработанные критерии их оценки, а также компьютерная программа "Поэтапный анализ инвестиционной привлекательности и потенциала предприятий" приняты к внедрению Министерством сельского хозяйства Ставропольского края и применяются при распределении государственных инвестиционных средств. Отдельные рекомендации внедрены в сельскохозяйственных предприятиях ЗОА

"Калининское" и СКП "Прасковейское" Буденновского района Ставропольского края. Полученные научные результаты изложены в методических указаниях, используемых для подготовки студентов экономического профиля Ставропольского государственного аграрного университета при изучении курсов "Теоретические основы инвестиционной деятельности" и "Инвестиции в сельском хозяйстве".

Апробация работы. Основные положения диссертации докладывались, обсуждались и получили положительную оценку на всероссийских и международных научно-теоретических и научно-практических конференциях: Вольного экономического общества по естественным, техническим и гуманитарным наукам среди высших учебных заведений Российской Федерации, "Аграрная элита России" (Российской национальной премии имени Петра Столыпина 2003 г.), Международная конференция проводимая Финансовой Академией при Правительстве РФ совместно с УМО, Международная научно-практическая конференция Совершенствование управления научно-техническим прогрессом в современных условиях (Пенза: РИО ПГСХА, 2003-2004 гг.), Международная конференция Воронежский государственный педагогический университет (2003 г.), Международный Форум по проблемам науки, техники и образования (Москва, 2002-2005 гг.), Всероссийская конференция международной ассоциации Агрообразование, (Москва, 2004 г.), VI -я Российская агропромышленная выставка Золотая осень (Москва, 2005г. -Золотая медаль и диплом I степени).

По результатам проводимых научных исследований были разработаны 6 программ для ЭВМ, зарегистрированные Роспатентом и рекомендованные для широкого круга специалистов, которые и активно используются в ходе преподавания на факультете Финансы и банковское дело. По теме исследований автором опубликовано 86 научных печатных работ (из них 6 монографий) общим объемом 145,3 печатных листа авторского текста.

Структура диссертационной работы. Диссертация состоит из введения, 5 глав, выводов и предложений, списка использованной литературы и приложений. Она изложена на 302 страницах машинописного текста, содержит 54 таблиц, 38 рисунков, 15 приложений.

Во введении обосновывается актуальность темы исследований, сформулированы цели и задачи, определен объект, предмет, база и методы исследований, а также научная новизна и практическая значимость работы.

В первой главе - "Теоретические основы организационно-экономического механизма инвестиционной деятельности" раскрывается экономическая сущность категории "инвестиции" - на основе анализа и обобщения источников отечественных и зарубежных ученых-экономистов, а также уточнена классификация инвестиций в сельском хозяйстве; предложена модель процесса принятия инвестиционного решения. Систематизированы и обоснованы структурно-логические и классификационные признаки основных источников инвестиционных ресурсов в сельскохозяйственном производстве.

Во второй главе - "Мониторинг и диагностика макроэкономических показателей развития механизма инвестиционной деятельности" - проведен анализ макроэкономической ситуации в региональной экономике с использованием разработанной системы интегрально-диагностических показателей определен инвестиционный климат регионов, а также исследован инвестиционный потенциал предприятий Ставропольского края. В результате исследования разработан многофакторный агоритм, реализующий возможности математической модели комплексной рейтинговой оценки инвестиционной привлекательности сельхозпредприятий региона.

В третьей главе - "Методология и инструменты многофакторного анализа инвестиционного климата регионов РФ" - в результате проведенных исследований была разработана модель проекционного анализа и диагностики инвестиционного климата России, включающая набор факторов, влияющих на инвестиционный климат регионов. Предложены агоритмы, позволяющие определить реальную ситуацию в регионах. Достигнутый уровень развития региона дает представление об исходном состоянии региона, его возможностях в освоении инвестиционных средств.

В четвертой главе - "Многофакторная оценка инвестиционной привлекательности предприятий" - рассмотрены подходы к оценке инвестиционного потенциала предприятий региона, разработаны критерии оценки диагностики инвестиционной привлекательности предприятий АПК и программный продукт "Поэтапный анализ инвестиционной привлекательности и потенциала предприятий" с использованием основных положений имитационного моделирования.

В пятой главе - "Совершенствование организационно-экономического механизма инвестиционной деятельности в регионе" - предложено сегментирование регионов Российской Федерации на однородные группы по степени их институциональной насыщенности кредитными организациями и обеспеченности банковскими услугами. Разработана типологическая модель сегментации регионов, которая позволяет дать описание и экономическую интерпретацию полученных типов регионов, определяет согласованность построенной типологизации с рядом социально-экономических показателей, в том числе - инвестиционной привлекательности регионов.

В выводах и предложениях сформулированы основные теоретические и практические результаты проведенного исследования.

ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

Региональный организационно-экономический механизм формирования инвестиционной деятельности характеризуется многогранным воздействием его компонентов на адаптивность субъектов хозяйствования к изменяющимся условиям рыночной среды. Состояние и перспективы развития региональной инвестиционной деятельности определяются экономическим механизмом инвестирования.

Понятие лэкономический механизм инвестиционной деятельности в современных условиях дожен отражать форму объективного проявления

рыночных отношений, что выражается в действии взаимосвязанных экономических рычагов региональной системы хозяйствования Ч финансов, кредита, инвестиций, налогов. Адаптивный механизм формирования инвестирования включает в себя систему взаимообусловленных форм и методов воздействия на инвестиционный потенциал регионов, направленных на развитие производственной, инвестиционной и кредитно-финансовой деятельности. Это обусловлено существенными изменениями в инвестиционной сфере: сокращение доли централизованных инвестиций в результате изменения инвестиционной политики государства, ведомственных, управленческих и других структур, изменения их функций в инвестиционном процессе; изменение соотношений состава источников инвестирования в условиях процесса приватизации собственности и отказа от жесткого централизованного распределения ресурсов; переходом к использованию других критериев эффективности воспроизводства, предполагающих исчисление на микроуровне доходности вложений по мере реализации инвестиционных проектов, приведение прошлых и будущих затрат к текущему времени.

Определение механизма инвестиционной деятельности дает возможность выделить два структурных компонента, определяющих сущность и особенности инвестиционной деятельности на региональном уровне: рыночный механизм и система государственного регулирования.

Разработка практических рекомендаций по развитию и совершенствованию инвестиционной деятельности регионального АПК в условиях переходной экономики потребовала рассмотрения ряда теоретических вопросов исследуемой категории. В настоящее время имеется множество определений понятия "инвестиции", но еще не сформировалось окончательное представление о самой сути инвестирования. В результате проведенного исследования установлено, что научное токование понятия "инвестиции" дожно отражать: ресурсный и затратный подходы, так как использование средств предполагает их предварительное образование; доходность вложений как основной регулятор соответствия ресурсов и вложений, их объемов и динамики; присутствие элемента риска и неопределенности в предсказании результатов. Исходя из вышесказанного следует, что определение инвестиций дожно выглядеть следующим образом: инвестиции - это догосрочное и рисковое вложение капитала в целях его расширенного воспроизводства в объекты предпринимательской или иной деятельности и получение при этом прибыли или достижение иного полезного эффекта в будущем в условиях ограниченности ресурсного потенциала. На этом варианте определения сущности инвестиций будут основаны все дальнейшие исследования.

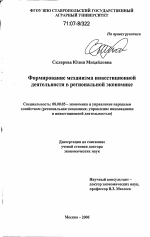

В диссертации предлагается определение "инвестиций" рассматривать по этапам: формирование накоплений Ч получение прибыли Ч формирование источников инвестирования. Постоянное воспроизводство этих факторов представляет собой кругооборот инвестиций. На этом варианте определения сущности инвестиций будут основаны все дальнейшие исследования. Анализ теоретических предпосылок и основных условий формирования и развития инвестиционного механизма позволил на основе системного подхода сформулировать концептуальные основы регионального механизма инвестиционной деятельности (рис.1.).

Агоритм расчета индекса уровня макроэкономического развития Агоритм расчета индекса динамики развития экономики

Индекс динамики развития экономики -го региона

Ицдекс уровня развития экономики -го региона

Индекс динамики развития социальной сферы -го региона

Индекс уровня развития социальной сферы .-го ре

Агоритм поэтапного анализа и трансграничного сегментирования кредитно-финансовое сферы

Индекс уровня концентрации трансграничного сегментирования банковской системы

Индекс уровня интенсификации трансграничного сегментирования банковской системы

Агоритм расчета индексов инвестиционной активности

Индекс инвестиционной активности иностранных инвесторов, Индекс инвестиционной активности кредитных организаций, Индекс инвестиционной активности частных инвесторов (физических лиц), Индекс инвестиционной активности бюджетной сферы [дотации, субсидирование), Индекс инвестиционной активности юридических нц

Агоритм расчета индексов инвестиционной привлекательности

Индекс инвестиционного потенциала

Индекс инвестиционного риска

АГОРИТМ МОНИТОРИНГА И ДИАГНОСТИКИ ИНВЕСТИЦИОННОГО КЛИМАТА РЕГИОНОВ РФ

Определение основных показателей диагностики инвестиционной привлекательности предприятий в регионе_

I. Группа: Показателей социально-экономического развития производства

II. Группа: Показатели оценки прибылыю-гти тогсяйствеиной цеятемикти_

III, Группа: Показатели оценки эффективности управления

IV. Группа: Показатели оценки деловой _ активности_

V. Группа: Показатели оценки финансовой устойчивости

VI. Группа: Показатели оценки рыночной устойчивости

Формирование финансовой базы регионального механизма инвестиционной деятельности_

Государственное финансирование

Банковский кредит, средства кредитных кооперативов, страховых обществ

Собственные средства предприятий

Частные инвестиция физических лиц

Иностранные инвестиции

Рис.1. Схема структурных элементов регионального механизма инвестиционной деятельности

Государственное регулирование механизма инвестиционной деятельности

Законодательное и организационное пАппмлеияе

-* Аккумуляция инвестиционных ресурсов

- Создание консультационно-информационного центра

- Целевые программы развитая кризисных регионов и программы развития стратегических отраслей

Обновление региональных приоритетов

Регулирование инвестиционных потоков

Предлагаемая блок-схема раскрывает более детально экономическое содержание и компоненты инвестирования, результат взаимодействия которых предполагает решение единых задач, связанных с формированием адекватной рыночной среды, обеспечивающей определение инвестиционного климата регионов.

На основе данной концепции в диссертации определены основные классификационные характеристики инвестиций по назначению, по субъекту инвестирования, по продожительности вложений, по месту инвестирования и использования результатов, по источникам финансирования, по степени обязательности осуществления, по функциональной деятельности субъекта.

Совершенствование и развитие организационно-экономического механизма инвестиционной деятельности и экономики России в целом и каждого региона в отдельности во многом зависят от эффективного взаимодействия кредитно-инвестиционного и реального секторов экономики. Сегодня этот процесс характеризуется двумя прямо противоположными тенденциями: с одной стороны, продожающийся экономический рост стимулирует кредитные организации расширять объем и спектр предоставляемых услуг, внедрять прогрессивные технологии, повышать качество банковского обслуживания, с другой Ч низкая активность банковского сектора способствует замедлению перераспределительных процессов в реальном секторе экономики и тем самым сдерживает экономический рост. Поэтому при изучении интеграции банковского и реального секторов экономики следует исходить из принципа двойственности (дихотомии) взаимодействия указанных институтов.

Таблица 1

Группировка регионов РФ по уровпю интеграции кредитно-инвестиционного и реального секторов экономики

Высокий уровень Средний уровень Низкий уровень

интеграции интеграции интеграции

Среднее значение показателя интеграции в группе, %

94,62 81,36 54,03

Отклонение (+, -) среднего регионального значения от среднего значения коэффициента интеграции по России

+ 18,50 +5,24 -22,09

Наименование регионов соответствующего типа

г. Москва, Московская обл., г. Санкт-Петербург, Краснодарский кр., Ленинградская обл., Красноярский кр., Республика Татарстан, Пермская обл., Ростовская обл., Воронежская обл., Свердловская обл., Республика Мордовия и др. Саратовская обл., Республика Атай, Хабаровский кр., Владимирская обл., Тульская обл., Омская обл., Приморский кр., Кировская обл., Новгородская обл., Вогоградская обл., Ивановская обл., Орловская обл. и др. Республика Бурятия, Респ. Камыкия, Ярославская обл., Магаданская обл., Брянская обл., Республика Карелия, Республика Ингушетия, Республика Тыва, Кемеровская обл., Республика Саха (Якутия), Чукотский АО и др.

Количество регионов, входящих в группу

23 20 46

Из анализа таблицы видно, что подавляющее количество регионов России характеризуются низким значением индекса финансово-хозяйственной активности (в среднем по России Ч 76,12%), что в свою очередь оказывает негативное влияние на состояние регионального реального сектора экономики, объем ВРП, воспроизводственный процесс, структуру промышленности и аграрного сектора, уровень социального развития. Более 66% от общего количества регионов имеют низкий и средний уровень интеграции банковского и реального секторов экономики. Наибольшие отклонения показателя индекса группы от среднего значения по России (-22,09) наблюдаются в регионах с низким уровнем интеграции. Таким образом, существующая в России система взаимодействия банковской сферы и реального сектора экономики недостаточно эффективна и не в поной мере стимулирует коммерческие банки инвестировать средства в производство.

В работе изложена позиция автора, что природа хозяйственных изменений экономического роста может быть раскрыта только на основе глубокого анализа двойственного развития банковского и реального секторов экономики. Поэтому при проведении исследования их взаимодействия предлагается изучить состояние и тенденции интеграции участников (субъектов) этого процесса. Как известно, кредит, выпоняя функцию ускорения концентрации и централизации финансов, способствует активизации инвестиционных процессов в экономике и содействует интеграции банковского и производственного капиталов. По мнению диссертанта, подобная институциональная поноценная интегрированная структура способна компенсировать ограниченные возможности рыночных механизмов в период их становления.

В свою очередь, это предполагает, что позиции банков в экономике страны и регионов становятся все более значимыми. Наличие кредитных организаций и элементов финансовой инфраструктуры является весомым фактором социально-экономического развития региона. Безусловно, резкие диспропорции в распределении капитала по территории страны являются, как правило, закономерным следствием общей неравномерности размещения и развития производственных сил России. Диспропорции в распределении капитала усиливаются недостаточной степенью регулирования монополизации рынка банковских услуг.

В существенной степени эффективность интеграции банковской системы и ее взаимоотношения с реальным сектором экономики определяет кре-дитно-инвестиционная и депозитно-аккумуляционная стратегия банка, так как она охватывает значительную сферу банковской деятельности. Согласно классификации можно выделить две мезостратегии. Первая объединяет кредитную и инвестиционную стратегии, вторая - стратегии формирования собственного капитала и заемных (привлеченных) средств.

Проведенное исследование показывает, что в настоящее время актуальным является формирование действенного механизма организации инвестиционной деятельности, адекватного современной российской экономике, учитывающего специфику регионов и способного создать экономически выгодные условия, стимулирующие накопление капитала и рост эффективности

его использования, что может быть реализовано при создании координирующего органа. Им может стать консультационно-информационный центр при правительстве Ставропольского края, который будет накапливать оперативную информацию об инвестиционной привлекательности региональных предприятий, оценивать инвестиционные проекты, осуществлять экономические исследования в региональном АПК, предоставлять консультации по основным проблемам регионального производства.

РЕГИОНАЛЬНАЯ ИНВЕСТИЦИОННАЯ СИСТЕМА

УЧАСТНИКИ КРЕДИТНО-ИНВЕСТИЦИОННОЙ СФЕРЫ - I

Эмитенты

Инвесторы

Региональные органы АПК

Органы местной администрация

Предприятие любой организационно-правовой формы

Юридические лица

Физические лица

Инвестиционные институты

Временные участники кредитно-инвестиццонной сферы

Финансово-кредитные органн-

Аудиторские фирмы

Оценщики

Консатинговые фирмы

Профессионал ь-ные участники

кредитно-инвестнционной сферы

Финансовые посредники

Инвестиционная компания

Инвестиционный фонд

КОНСУЛЬТАЦИОННО-ИНФОРМАЦИОННЫЙ ЦЕНТР

Рис.2. Организационная структура региональной инвестиционной системы Основой глубокого и эффективного взаимодействия предприятий и банков является их кредитно-инвесгиционная стратегия. Именно с ее помощью реализуются такие общественно-ролевые функции банков, как финансовый посредник, производитель важной группы финансовых продуктов и услуг - инвестиций и кредитов; мультипликатор роста; делегированный контролер; рационализатор производственного потребления и т. д.

В настоящее время такой механизм взаимодействия реального и банковского сектора экономики обеспечивает среднюю эффективность финансовых операций, что позволяет сохранять необходимый уровень конкурентоспособности в банковской бизнес-области. В рыночной экономике, в отличие от административно-командной, основными ограничениями интеграции являются финансовые. С помощью квалифицированно сформулированной и реально проводимой в жизнь кредитно-инвестиционной стратегии коммерческих банков могут быть решены следующие кардинальные проблемы разви-

тия отечественной региональной экономики: стабилизация и подъем экономики государства в целом; вывод промышленного и аграрного производства из кризисного состояния; структурная перестройка отраслей; внедрение инноваций; создание новых и реформирование существующих рабочих мест как часть более общей социальной задачи; проблемы экологии как часть общей задачи сохранения и восстановления природной среды и др.

Не менее важную роль при взаимодействии банков и реального сектора экономики играет их депозитно-аккумуляционная стратегия. Она влияет как на форму формируемых кредитно-инвестиционных ресурсов банковской системы в целом, так и на величину их собственного капитала, и является мета-стратегией, инте1рирующей банковскую деятельность по привлечению депозитов и аккумуляции денежных средств в недепозитных формах (эмиссия -размещение акций, облигаций, векселей банка; накопление и использование временно свободных денежных средств обслуживаемых банками юридических лиц). Существенную роль при разработке и реализации депозитно-аккумуляционной стратегии играет учет общих закономерностей процесса формирования сбережений населения Ч ведь именно этот компонент банковских ресурсов наиболее важен для осуществления инвестиционных процессов.

Таблица 2

Сегментирование банков по показателям стратегии в банковской системе России (на начало 2005 г., в %)

Показатели Банки сырьевых отраслей Другие крупные банки-резиденты Банки с иностранным капиталом Крупные банки с гос капиталом СБ РФ Другие банки

Кредиты предприятиям 7,4 18,7 5,4 9,1 31,7 27,7

Вложения в госбумаги 2,7 2,8 5,3 15,7 61,8 11,7

Средства у нерезидентов 32,2 14,8 19,0 6,0 2,5 25,5

Собственные средства 7,5 16,4 3,6 11,0 19,2 42,3

Средства предприятий 23,2 8,8 10,3 6,6 14,2 36,9

Средства населения 3,7 4,2 1,8 3,0 72,6 14,7

Средства нерезидентов 13,8 9,4 35,0 4,8 1,8 35,2

Из таблицы следует, что наиболее кредитоориентированными являются крупные частные банки и Сбербанк. В политике фондирования доминируют банки сырьевых отраслей и банки с иностранным капиталом. Таким образом, российская банковская система неоднородна, и в ней существует как минимум 6 моделей поведения коммерческих банков.

Одним из выходов из создавшейся ситуации является развитие синдицированного кредитования, перспектива которого в условиях российской

банковской бизнес-области очевидна. Для этого предстоит привлечь значительные объемы капиталов в дорогостоящие проекты по развитию промышленности и АПК и подъему реального сектора экономики.

Проблема совершенствования кредитно-финансовой сферы российской экономической системы, прежде всего, основана на мониторинге и диагностике индексов концентрации и интенсификации, а также на имитационном моделировании и прогнозировании структурированности основных банковских элементов путем построения агоритма поэтапного анализа трансграничного сегментирования с использованием системы исходных показателей деятельности кредитных организаций. Поэтому возникла объективная необходимость в определении основных этапов проекционного и дистанционного анализа банковской системы, а также непосредственного обобщения и систематизации основных показателей оценки кредитных организаций регионов.

ЭТАПЫ МОНИТОРИНГА И ДИАГНОСТИКИ ТРАНСГРАНИЧНОГО СЕГМЕНТИРОВАНИЯ БАНКОВСКОЙ СИСТЕМЫ

Индекс уровня концентрации трансграничного сегментирования банковской системы -

Определение коэффициента концентрации банковского сектора региона РФ

Разбивка основных групп показателей по рейтингу

Определение рейтинговой группы

Индекс уровня интенсификации трансграничного сегментирования банковской системы -Уи,

I. Группа: Показатели активности кредитно-финансовой сферы

II. Группа: Показатели качества работы кредитно-финансовой сферы

Ш.Группа: Показатели результативности работы кредитно-финансовой сферы

IV. Группа: Показатели оценки уровня рнска кредитных операции

Определение функциональности

кредитно-финансовой сферы

Определение интервальных групп ранжирования с использованием 9 основных предлагаемых классов

Моделирование по основным вязовым трансграничным проекционным группам

Рис.3. Агоритм поэтапного анализа и трансграничного сегментирования кредитно-финансовой сферы.

На основе проведенных исследований в данной области, разработана методика определения активности, качественного и функционального состояния кредитно-финансовой сферы России, основные положения которой

отражены в агоритме поэтапного анализа и трансграничного сегментирования кредитно-финансовой сферы.

Индекс трансграничного сегментирования кредитно-финансовой сферы рассчитывается как средневзвешенная величина частных индексов - индекс уровня концентрации трансграничного сегментирования банковской системы и индекс уровня интенсификации трансграничного сегментирования банков-к

ской системы: 1кф^ = ](1кфсих(), где 1кф^ - индекс трансграничного м

сегментирования кредитно-финансовой сферы, 1кфси - частные индексы, gl- удельные веса частных индексов. I кфси = (У^ х Я)) + (У^ х g2), где У^ - индекс уровня концентрации трансграничного сегментирования банковской системы, У^ - индекс уровня интенсификации трансграничного сегментирования банковской системы. Индекс уровня концентрации рассчитывается как средневзвешенная величина, которая характеризует наличие и масштабность

банковской системы в регионе: х100%, где ё'и - коэффициент

трансграничного сегментирования банков в регионе, - коэффициент трансграничного сегментирования банков в Российской Федерации. В результате проведенного анализа выявилась неравномерность в распределении банковского сектора по округам РФ. Ранжирование по признаку банковской концентрации выявило, что наибольший удельный вес банков и их филиалов приходятся на Центральный, Привожский, Южный федеральные округа. Подобный анализ относительно кредитных организаций с иностранными инвестициями показал, что их размещение наиболее активно в Центральном, Привожском, Северо-Западном федеральных округах. Наименьшая концентрация банковского сектора наблюдается в Дальневосточном, Сибирском, Уральском округах.

На основе проведенного исследования нами разработан интегрированный показатель - индекс интенсификации кредитно-финансовой сферы. Он рассчитывается как средневзвешенная величина, которая характеризует качественное и функциональное состояние банковской системы:

у _ у ^Д +Кк +Ка +кп +к'пр. + кт.к.Р-+кк.к.п.+крентУ );100о/

1=1 ^-ВБРБ

где Кд - коэффициент качества депозитов, К^ - коэффициент качества кредитов, Кд - коэффициент качества активов, К'п - коэффициент качества пассивов, Кцр - коэффициент прибыльности региональных банков, К^кр -коэффициент трансформации кредитных ресурсов, К|скп - коэффициент качества кредитного портфеля банков региона, КрЕНТ - коэффициент рентабельности банковского сектора региона, КрБРБ - валюта балансов региональных банков. Предлагаемый показатель основывается на использовании ос-

новных элементов имитационного моделирования, поэтому позволяет комплексно диагностировать отдельные региональные банки, их совокупности (отдельные сегментированные подразделения кредитно-финансовой сферы), целостные структурированные бизнес-области.

Как показал анализ, основными факторами снижения уровня интеграции банковского и реального секторов экономики являются слабая конкурентная способность банковского кредитования, иррациональный корпоративный характер их рыночных стратегий, жесткий финансовый прессинг, преобладание неконтролируемых расчетов, неразвитость рынка недвижимости, а также слабая структурированность и нестабильность налогового законодательства.

Исследование выявило, что наивысшей степенью интеграции, в узком смысле этого понятия, банковского и нефинансового секторов экономики среди институциональных структур, обладают крупные интегрированные корпорации, в том числе финансово-промышленные группы (ФПГ). Об участии кредита в формировании регионального механизма активизации инвестиционной деятельности в рамках ФПГ свидетельствуют обобщенные характеристики развития крупнейших банков - участников ФПГ. Достаточно сказать, что совокупные активы 39 банков Ч участников ФПГ составляют 471 520 мн. руб., или 21,8% всех активов банковской системы РФ, а 200 банков, задействованных в различной степени в ФПГ, - 90%; совокупная прибыль всех участников ФПГ составляет Ч 65,9%.

Анализ показателей развития и прибыльности финансово-промышленных групп России и изучение опыта совершенствования банковских систем стран Восточной Европы (тип и стратегия развития которых наиболее близки российским), позволяют сделать вывод, что их доминирование в системе кредитования может привести к негативным последствиям для переходной рыночной экономики. Они проявляются в усилении интеграции банков и промышленных предприятий по капиталу и управлению. Во-первых, банки продожают кредитную ориентацию на предприятия-партнеры на льготных для последних условиях, что, с одной стороны, препятствует освобождению экономики от неэффективных производств, тормозит процессы реструктуризации экономики, а с другой может при финансово-неустойчивом положении банка привести к его несостоятельности. Во-вторых, сдерживается развитие фондового рынка, поскольку банки закрепляют за дорогостоящими кредитами ведущую роль в финансировании предпринимательской сферы, блокируя привлечение предприятиями более дешевых и догосрочных средств через эмиссию ценных бумаг. Если сгруппировать крупные предприятия России по степени участия в их капитале и управлении банковского сектора, то можно судить о приоритетах взаимодействия. В-третьих, активное некредитное внедрение банков в сферу материального производства создает условия для ослабления надзора за рынком капиталов, повышает свободу для манипуляций и прямого расхищения прибыли и активов акционерных компаний. Перечисленные обстоятельства, как показывала

практика, явились основными причинами создавшейся кризисной ситуации на рынке капиталов в период окончания массовой приватизации в России.

Проведенный анализ региональной практики кредитования показывает, что укрепление дальнейшего взаимодействия банков с реальным сектором экономики по линии активного кредитования производства и инвестиционных программ (исключая взаимосвязь по капиталу и управлению) может быть обеспечено лишь при соблюдении двух условий: во-первых, создания экономических предпосылок в самом реальном секторе экономики; во-вторых, усиления капитальной базы коммерческих банков и повышения их заинтересованности в размещении своих активов в производственной сфере.

Эти условия тесно связаны между собой, но для их выпонения необходимо изменить государственную экономическую политику, нацеливая ее на повышение платежеспособности и финансовой устойчивости предприятий, ограничение цен естественных монополий; реструктуризацию взаимной задоженности предприятий и их задоженности по платежам в бюджет и во внебюджетные фонды; расширение системы льготного налогообложения предприятий, осуществляющих инвестирование в модернизацию производства. Необходимо развитие системы гарантирования кредитов банков в инвестиционные проекты.

Проведенными соискателем исследования позволяют сделать следующие выводы: вхождение в экономическую систему предприятий-новаторов и динамика распространение нововведений (а они являются ключевым фактором развития и прогресса) обусловлены, во-первых, доступностью свободного банковского кредитования. Во-вторых, процесс инвестирования в производство находится в зависимости от доминирующих в финансовой системе ожиданий по поводу перспектив экономического развития. В-третьих, из-за недостоверной информации на динамику инвестиций влияет оценка финансовым учреждением рисков этой деятельности. В-четвертых, изменения в организации финансовой системы являются одним из условий широкой коммерциализации новых организационных, производственных и коммерческих принципов хозяйственной деятельности. И, наконец, в-пятых, нововведения в финансовом секторе, направленные на расширение денежного предложения в период подъема, оказывают дестабилизирующее влияние на экономику, сопровождаясь изменением институциональных условий.

Реализация на практике этих выводов позволит активизировать деятельность коммерческих банков по кредитованию и обслуживанию реального сектора - основного элемента их интеграции. Только благодаря государственной поддержке он будет способен возвращать кредиты, эффективно использовать их в целях поступательного развития производства. Задача же банковской системы (разумеется, в контексте повышения регионального уровня интеграции) состоит в том, чтобы постоянно проводилась работа по изысканию сферы эффективного приложения финансовых ресурсов, а также в активном участии повышения экономического потенциала территорий, прежде всего, в тех отраслях, где создается прибавочная стоимость за счет

кредитования модернизации стабильно работающих и производящих конкурентоспособную продукцию промышленных и торговых предприятий.

Оценка экономического потенциала региона, в котором действует коммерческий банк, является необходимым элементом разработки стратегии, поскольку общая экономическая ситуация в регионе зависит от финансового состояния местных предприятий и организаций. Региональные характеристики являются в значительной степени производными по отношению к отраслевым. Большая неоднородность инвестиционного пространства России, сложившаяся в период проведения рыночных реформ, затрудняет мониторинг и диагностику инвестиционного климата РФ. Однако оценки, применяемые при анализе инвестиционного пространства России, часто являются односторонними и недостаточно комплексными. Обычно межрегиональные различия в состоянии инвестиционного климата по сравнению со среднероссийскими темпами или с другими регионами характеризуются лишь темпами изменения объемов инвестиций. Такой подход нуждается в существенных допонениях.

Методологически обоснованное решение этой проблемы возможно только при условии четкого разграничения понятий, характеризующих инвестиционные процессы в регионах. Наиболее общим из таких понятий является инвестиционный климат, который используется для анализа условий привлечения и рационального использования инвестиций в отдельные субъекты или регионы. Инвестиционный климат - это обобщенная характеристика совокупности социальных, экономических, организационных, правовых, политических, социокультурных предпосылок, предопределяющих привлекательность и целесообразность инвестирования в ту или иную хозяйственную систему (экономику страны, отдельного региона, локальный проект).

На основе существующего опыта и личных исследований в данной области, предлагается модель проекционного анализа и диагностики инвестиционного климата России, включающая набор факторов, влияющих на инвестиционный климат регионов:

Пт\к; = (I мэрI х ) + (Ы мэpj х g2) + (I кф^ х ) + (1А; х з4) + (1РБЦ х ) где Ппу.к; - индекс инвестиционного климата ^-ого региона; П^ - индекс уровня макроэкономического развития в ,]-ом регионе; И 1уб , - индекс динамики развития .-го региона; 1ёбп; - индекс трансграничного сегментирования кредитно-финансовой сферы; 1А} - индекс инвестиционной активности регионов; 1Р11; - индекс инвестиционной привлекательность регионов к

(1ГЯ] гДе Н'Ку частные индексы инвестиционного потенциа-

ла и инвестиционного риска, gl - удельные веса частных индексов инвестиционного потенциала и инвестиционного риска (#,=0,5; г2=0,5); шг удельные веса интегрированных индексов инвестиционного климата РФ индексов =0,2).

Таблица 3

Ранжирование регионов России по инвестиционной привлекательности

^ Высокий уровень инвестиционного потенциала А Средний уровень инвестиционного потенциала В Низкий уровень инвестиционного потенциала С

Низкий уровень инвестиционного риска а г, Москва, Ханты-Мансийский АО, Самарская область, Липецкая область.

Средний уровень инвестиционного риска Ъ Ямало-Ненецкий АО, г. Санкт-Петербург, Тюменская область, Республика Башкортостан, Республика Татарстан, Рест'бли-ка Коми, Республика Саха (Якутия), Пермская область, Челябинская область, Бегородская область, Свердловская область, Московская область, Мурманская область, Нижегородская область, Оренбургская область, Краснодарский край, Ярославская область, Иркутская область, Ненецкий АО, Орловская область, Ленинградская область, Ульяновская область, Саратовская область, Новгородская область, Удмуртская Республика, Ставропольский край, Рязанская область, Калининградская область, Приморский край, Воронежская область Калужская область, Корякский АО, Кабардино-Бакарская Республика, Чувашская Республика, Республика Мордовия

Высокий уровень инвестиционного риска с Вологодская область, Красноярский край Кемеровская область, Курская область, Смоленская область, Томская область, Сахалинская область, Тульская область, Ростовская область, Вогоградская область, Республика Карелия, Камчатская область, Республика Хакасия, Хабаровский край, Новосибирская область Тверская область, Владимирская область, Астраханская область, Архангельская область, Магаданская область, Омская область, Тамбовская область, Республика Адыгея, Кировская область, Пензенская область, Костромская область, Чукотский АО, Брянская область, Курганская область, Карачаево-Черкесская Республика, Атайский край, Псковская область, Республика Бурятия, Ивановская область, Амурская область, Республика Марий Эл, Эвенкийский АО, Республика Дагестан, Республика Камыкия, Таймырский АО, Еврейская АО, Республика Атай, Читинская область, Усть-Ордынский Бурятский АО, Коми-Пермяцкий АО, Республика Тыва, Республика Ингушетия, Агинский Бурятский АО, Чеченская республика

Рассматривая ранжирование регионов по индексу инвестиционного климата с использованием разработанной модели распределения ре-

гионов по уровням инвестиционного климата было установлено, что к группе высокая инвестиционная привлекательность относится 17 регионов или

19%, к группе средняя инвестиционная привлекательность - 26 регионов или 29%, а к группе низкая инвестиционная привлекательность - 46 регионов или 52%.

Для реализации выше представленных агоритмов расчета индексов, характеризующих инвестиционный климат регионов РФ, используется программно-информационная среда Мониторинг и диагностика инвестиционного климата субъектов Российской Федерации.

В результате проведенного исследования установлено, что модель проекционного анализа и диагностики инвестиционного климата России, являющаяся математическим агоритмом интегральных индексов регионального инвестиционного климата, позволяет потенциальному инвестору определить наиболее инвестиционно привлекательный регион и уровень его инвестиционного позиционирования для размещения инвестиционных ресурсов. Для определения инвестиционной привлекательность объекта инвестирования в диссертации разработана многофакторная модель оценки диагностики инвестиционной привлекательности предприятий АПК и программный продукт "Поэтапный анализ инвестиционной привлекательности и потенциала предприятий" с использованием основных положений имитационного моделирования.

Агоритм поэтапной оценки инвестиционной привлекательности является важным информационным источником для обоснования и принятия оптимального решения при рассмотрении конкретного инвестиционного проекта. Этапами комплексной сравнительной рейтинговой оценки определения основных и обобщающих показателей диагностики инвестиционной привлекательности предприятий АПК являются: сбор и аналитическая обработка исходной информации за оцениваемый период; обоснование системы показателей, используемых для рейтинговой оценки финансового состояния предприятия, и их классификация; расчет итогового показателя рейтинговой оценки; классификация (ранжирование) предприятий по рейтингу.

Исходные показатели для рейтинговой оценки объединены в шесть групп: социально-экономического развития производства, прибыльности хозяйственной деятельности, эффективности управления, деловой активности, финансовой устойчивости, ликвидности и рыночной устойчивости.

Предлагаемая система показателей позволяет охарактеризовать территориальную, продуктовую, кадровую, инновационную, финансовую привлекательность объекта исследований и носит универсальный характер.

В ходе исследования проблемы была проведена группировка предприятий с помощью разработанной нами формулы: СЭРЯ1= СЭРср/Пср, где СЭРШ - предельное значение одного бала шкалы рейтинга инвестиционного потенциала предприятия в регионе, руб., Яср - средние место шкапы рейтинга: Яср = 11т/2, где Кт - последний бал шкалы рейтинга. Предлагаемая формула позволила определить 3 интервальные группы и 5 инвестиционных классов.

Для разработанного агоритма оценки инвестиционной привлекательности создана специализированная система ранжирования, в которой каждо-

му показателю соответствует свое значение рейтинга, а сумма рейтингов по каждому исследуемому предприятию относит его к конкретному инвестиционному классу. Инвестиционный класс позволяет характеризовать финансовое состояние предприятия и стабильность развития инвестиционного процесса в агропромышленном комплексе.

Результаты апробации предложенной компьютерной программы "Поэтапный анализ инвестиционной привлекательности и потенциала предприятий" в ряде районов Ставропольского края показаны в таблице 4.

Таблица 4

Определение инвестиционного класса предприятий региона

Предприятия Рейтинг предприятия в зависимости от значения показателей по группам Сумма балов Инвестиционный класс

I II III IV V VI

Буденновский район 72 3

СХП "Русь" 26 19 12 39 22 18 136 5

CKI1 "Ирасковейское" 30 18 12 44 24 20 148 5

АО "Калининское" 17 8 4 27 17 14 87 3

Ипатовский район 146 5

АОЗТ "Краснополян-ское" 25 14 11 38 22 19 129 5

АОЗТ племхозяйство "Софиевское" 26 14 12 37 22 20 131 5

ГПЗ Большевик 28 18 12 42 22 20 142 5

ПЗ Советское Руно 25 17 11 39 20 19 131 5

Новоалександровский район 105 4

АО "Радуга" 30 18 12 45 24 21 150 5

Кохоз им. Ворошилова 27 17 12 41 22 20 139 5

Кохоз "Россия" 30 18 12 45 24 21 150 5

АО "Родина" 29 17 12 44 | 24 21 147 5

На основе проведенного исследования установлено также, что необходима оптимизация альтернативных внутренних и внешних источников финансирования догосрочных инвестиций, таких как амортизация и лизинг.

В ходе рыночного реформирования аграрной экономики резко снизилась техническая оснащенность отрасли, как в количественном, так и в качественном отношении, сократилась численность машинно-тракторного парка, продожается его моральное и физическое старение, ухудшается техническое состояние. Так, количество тракторов в сельскохозяйственных предприятиях страны сократилось в 2005 г. по сравнению с 1990 г. на 45%, а в расчете на 1000 га пашни - на 27%. Оснащенность зерноуборочными комбайнами в расчете на 1000 га посевов зерновых и зернобобовых снизилась на 54%. Похожая картина и по другим базовым видам сельскохозяйственных машин. Возросла нагрузка на технику.

Таблица 5

Необходимый парк сельскохозяйственной техники и расчет эксплута-ционных затрат на выпонение механизированных работ основными видами машин, влияющие на определение необходимого объема инвестиционных ресурсов в Ставропольском крае

Основные виды сельскохозяйственной техники Объем работ, га Вид работ Дневная норма выработки, усл.эт.га Срок проведения работ, дн. Сезонная выработка, усл.эт.га Необходимое число техники, шт. Фактическое число техники, тт.

ТРАКТОРЫ

К-700 2978900 Обработка почвы под урожай 32,13 20 642,6 4636 2215

ДТ-75 2978900 13,1 20 262 11369 4001

МТЗ-80 357468 Культивация с подкормкой 15,2 4 60,8 5879 3850

КОМ БЛИНЫ

ДОН-1500 499076 11рямое ком-байнирование 20,0 6 120 4159 3012

118827 Кошение на свал 17,7 4 70,8 1678 1799

108827 Подбор ваков 26,2 б 157,2 692 1200

726730 итого - - - 4159 3012

СК-5М 286971 Прямое ком-баинирование 11,5 6 69 4159 2079

6086 Кошение на свал 17,7 4 70,8 85 71

' 6086 Подбор ваков 16.5 6 99 61 53

"299143 итого - - 4159 2079

Таким образом, чтобы выпонить весь объем механизированных работ во всех природно-экономических зонах Ставропольского края необходимо наличие следующих основных видов сельскохозяйственной техники: тракто-. ров марки К-700 (колесный общего назначения, тяговый класс - 5,0 т) в количестве 4636 шт., МТЗ-80 (колесный, тяговый класс - 1,4 т.) - 5879 шт., ДТ-75 (гусеничный общего назначения, тяговый класс - 3,0 т) Ч 11369 шт., комбайнов марки ДОН-1500 и СК-5М "Нива" Ч 1147 шт. Минимальная величина для их приобретения составит: 1пу = (4636 - 2215) * 3097 тыс.руб. + (11369 - 4001) * 602 тыс.руб. + (5878 - 3850) * 316 тыс.руб. + (4159 - 3012) * 2369 тыс.руб. + (4159 - 2079) * 1231 тыс.руб. = 7497837 + 4435536 + 640848 + 2717243 + 2560480 = 17851944 тыс.руб. = 17851 мн.руб. или 15 тыс.шт. единиц техники.

К тому же следует добавить, что срок службы 30-50% тракторов, зерноуборочных комбайнов, другой сложной техники намного превысил нормативные сроки амортизации, в связи с чем надежность таких машин находится на очень низком уровне. В результате выросла потребность в ремонте машинно-тракторного парка, но из-за тяжелого экономического положения подавляющее большинство сельских товаропроизводителей не может поддерживать необходимый уровень технической готовности парка машин и оборудования и постоянно обновлять его. Конечно, выход из технического и

технологического кризиса находится, с одной стороны, в привлечении внешних инвесторов, а с другой Ч в более рациональном использовании внутренних источников, в частности, в выборе более эффективных вариантов начисления и использования амортизационного фонда. Разумеется, тяжелое финансовое положение многих сельхозпредприятий делает их малопривлекательными для внешних инвесторов. Поэтому для ускорения процесса обновления основных средств необходимо оптимизировать внутренние источники инвестиций, такие, как чистая прибыль и амортизационные отчисления. Но наиболее универсальным и устойчивым из этих двух источников являются амортизационные отчисления, при этом надо, прежде всего, изменить действующий порядок образования амортизационного фонда, отказавшись от традиционного включения амортизационных отчислений в себестоимость сельхозпродукции, как это делается в настоящее время, и включить их в состав оптово-отпускной цены отдельной статьей расходов. В таком случае это позволит извлекать из выручки денежные средства в размере амортизационных отчислений и прямо направлять их в амортизационный фонд организации, где они будут аккумулироваться, а затем по мере накопления направляться на покупку основных средств.

Эффективность создания такого фонда будет прямо зависеть от выбора того или иного способа амортизации и преследуемой цели, а именно - уменьшения налоговых обязательств на прибыль или сближения систем налогового и бухгатерского учета. Видимо, в сегодняшней кризисной финансовой ситуации наиболее рациональным направлением является уменьшение налоговых обязательств. Как известно, в системе бухгатерского учета (П. 18 ПБУ 6/01) начисление амортизации в хозяйствах разрешается производить одним из следующих способов: линейным; уменьшаемого остатка; списания стоимости по сумме чисел лет срока полезного использования (кумулятивный); списания стоимости пропорционально объему продукции. В системе же налогового учета (ст. 259 НК РФ) амортизация начисляется линейным или нелинейным способами. Поэтому сельхозпредприятия вынуждены вести паралельно и налоговый, и бухгатерский учет, в результате чего значительно возрастает трудоемкость составления отчетности.

Следует отметить, что предлагаемый в работе вариант начисления амортизации обладает следующими преимуществами. Во-первых, если организация не в состоянии накопить источники финансирования капитальных вложений за счет чистой прибыли или при ее недостатке, она может усилить роль амортизационного фонда, для чего выбирается один из способов ускоренной амортизации основных средств. Па практике это означает увеличение доли амортизации в себестоимости продукции, что приведет к сокращению размера прибыли, которая может быть распределена на дивиденды. Таким образом, за счет уменьшения суммы прибыли, отвлекаемой на выплату дивидендов, увеличиваются средства, которые организация может направить на приобретение или строительство объектов основных средств;

Во-вторых, акционеры или инвесторы, особенно ориентированные на ведение учета по международным стандартам, требуют повышения дос-

товерности учета и отчетности. По отдельным группам основных средств, в частности, наукоемким и высокотехнологичным, подверженным быстрому моральному износу, начисление амортизации линейным методом не позволяет получать достоверную информацию об имущественном и финансовом состоянии организации.

В связи с этим в сельскохозяйственных организациях возникает потребность решения проблемы оптимизации амортизационной политики, при которой большое значение имеет разработка экономически обоснованного перечня объектов, к которым может быть применен ускоренный способ амортизации. Для выбора оптимальной модели нами проделан расчет амортизационных отчислений на покупку новой техники в ЗАО "Калининское" Ставропольского края. В январе 2005 г. ему переданы в лизинг 5 тракторов универсально-пропашного класса марки МТЗ-80 по цене 316 тыс.руб. каждый (по договору финансового лизинга №178 от 12.01.2005 г.)с последующим выкупом. При этом передача лизингового имущества от лизингодателя АО "Кумскремтехпред" к лизингополучателю ЗАО "Калининское" и списание их с баланса лизингодателя осуществляется на весь срок, позволяющий начислить 100% износа. В диссертации рассчитана амортизация по одному из этих тракторов разными способами начисления, в результате чего была вскрыта следующая картина. После принятия новых ПБУ не были внесены изменения в налоговое законодательство, расчет амортизации для целей налогообложения остася прежним, поэтому практически все предприятия продожают использовать линейный способ. При применении остальных способов дожна проводиться корректировка налогооблагаемой прибыли (табл. 6).

Таблица 6

Расчет амортизации и корректировка налогооблагаемой прибыли, руб.

Год полезного исполь зова-ния Линейный способ Способ остатка с учетом коэффициента ускорения Кумулятивный способ Способ спи мости пропс объему п сания стои-рционально родукции

Сумма амортизации Увеличение налогооблагаемой прибыли Сумма амортизации Увеличение налогооблагаемой прибыли Сумма амортизации Увеличение налогооблагаемой прибыли

1 31600 94800 63200 57455 25855 42029 10429

2 31600 66360 34760 51709 20109 40359 8759

3 31600 46452 14852 45964 14364 36741 5141

4 31600 32516 916,4 40218 8618 35628 4028

5 31600 22761 0 34473 2873 32288 688

6 31600 15933 0 28727 0 28669

7 31600 11153 0 22982 0 27918 0

31600 7807,2 0 17236 0 27277 0

9 31600 5465 0 11491 0 23102 0

10 31600 3825,5 0 5745 0 21989 0

Итого: X X 113728 X 14817 X 29045

При применении способа уменьшаемого остатка налогооблагаемую прибыль необходимо скорректировать на 113728 руб., а при применении кумулятив-

ного способа - на 14817 руб. Надо учитывать, что в соответствии с налоговым законодательством такую корректировку необходимо делать сельскохозяйственным организациям индустриального типа, которые являются плательщиком налога на прибыль.

Итак, сравнение различных способов начисления амортизации для новых объектов основных средств показало, что в первый год эксплуатации трактора максимальное значение имеет амортизация, начисленная по способу уменьшаемого остатка с использованием коэффициента ускорения, равному в сумме 394800 руб., а минимальное - по линейному методу в сумме 31600 руб.

В связи с эти можно сделать вывод, что для оптимизации амортизационного фонда необходимо использовать способы уменьшаемого остатка с использованием коэффициента ускорения и по сумме чисел лет полезного срока использования. В этом случае организация сможет в первые годы использования основных средств начислить максимальную сумму амортизации и направить ее в амортизационный фонд. Это позволит ежегодно ускорять процесс обновления основных средств. Так, если бы в ЗАО Калининское был образован амортизационный фонд с использованием способа уменьшаемого остатка, то уже в первый год эксплуатации пяти новых тракторов МТЗ-80 в этот фонд было бы направлено 474 тыс.руб., и тогда хозяйство смогло бы приобрести в 2005 г. еще один новый трактор МТЗ-80.

В целях роста воспроизводства основного капитала за счет амортизационного фонда на предприятиях сельского хозяйства необходимо начислять амортизацию по вновь приобретенным основным средствам способами уменьшаемого остатка с использованием коэффициента ускорения (применять данный коэффициент можно только для основных средств, которые являются предметом лизинга) и по сумме чисел лет срока полезного использования. Если учесть, что работа в сельском хозяйстве носит сезонный характер, то приемлемым будет также начисление амортизации по способу списания стоимости пропорционально объему продукции (основная проблема в применение данного способа - это сложность прогнозирования объемов работ). Линейный способ целесообразно применять только по тем объектам основных средств (зданиям и сооружениям), по которым невозможно функционально связать процесс перенесения стоимости объектов на продукцию с интенсивностью их эксплуатации. Предложенная нами схема амортизационных отчислений позволит сельхозорганизациям существенно улучшить материально-техническую базу за счет самофинансирования.

В диссертационной работе исследуется такое важное направление формирования технического потенциала сельскохозяйственных товаропроизводителей, как их техническое перевооружение на основе лизинга, который является эффективным направлением развития инвестиционной деятельности в региональном АПК. Подчеркивая преимущества лизинговых сделок для отраслей сельского хозяйства, в работе предложены четыре метода начисления лизинговых платежей:

Х "линейный", когда сумма платежей начисляется равными долями в течение всего срока договора;

Х "сезонный" - начисление платежей осуществляется один раз в год после получения урожая основных видов сельскохозяйственных культур;

Х "с депозитом" - это своего рода частичная предоплата в момент подписания лизингового соглашения, которая затем вычитается из общего объема лизинговых платежей, а оставшаяся сумма погашается в установленном порядке;

Х "совокупных платежей" - это сумма всех лизинговых платежей плюс сумма амортизации лизингового имущества за весь период лизинга.

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

На основе проведенных исследований сделаны следующие выводы и предложения.

1. Исследования показали, что существующий в настоящее время организационно-экономический механизм инвестиционной деятельности в агропромышленном комплексе не в поной мере обеспечивает развитие и эффективное функционирование производственно-экономического потенциала, а также прогнозирование параметров осуществляемой макроэкономической политики и деятельности субъектов инвестиционного рынка. Современная экономическая ситуация в АПК характеризуется переходным состоянием, в котором традиционные схемы инвестиционных процессов не могут быть поностью реализованы в существующих формах. В этой связи развитие и совершенствование организационно-экономического механизма инвестиционной деятельности дожны способствовать подъему и расширению сельскохозяйственного производства, радикальной модернизации и реконструкции перерабатывающих предприятий с целью повышения эффективности использования сельскохозяйственного сырья, достижению рыночной устойчивости и финансовой стабильности предприятий, т.е. успешному преодолению кризисных явлений в АПК. Поэтому одной из актуальных задач научных исследований практической деятельности в этой сфере является создание комплексной модели адаптивного организационно-экономического механизма инвестиционной деятельности, включающей необходимые аналитические, идентификационные, информационные, методические и инструментальные блоки, обеспечивающие решение задач в конкретных условиях предприятий.

2. Государственное регулирование инвестиционной деятельности в современных условиях является основным фактором, формирующим рыночную среду, разрабатывающим и обеспечивающим внедрение ее в сельскохозяйственную практику. Однако, рассмотренная структура прямой государственной поддержки АПК Ставропольского края за исследуемый период (20002005 гг.) свидетельствует о недостаточной мощности данного регулятора и ухудшении инвестиционной ситуации в регионе в целом. Спецфонд льготного кредитования в последние годы покрывает лишь около 10% потребляемых хозяйствами средств, а условия выдачи кредитов не могут удовлетворять по-

требностям АПК. В то же время одним из распространенных инвестиционных источников финансирования производства является привлечение банковского капитала. За 2004-2005 гг. 26 действующих предприятий получили и использовали 244 мн. рублей инвестиционных кредитов. Из них на кредитование отраслей АПК за этот же период было направлено 76 мн.руб., или 28%.

3. Исследование российской банковской системы, позволило построить модель взаимодействия банковского сектора с сегментами рыночной экономики, которая показывает изменения в поведении российских банков за анализируемый период. Главным достижением реформирования является трансформация потоков денежных средств между банковской системой и реальным сектором экономики. Так, в начале 1998 г. собственные средства банков составляли 4,4% ВВП, и такая же сумма инвестировалась в реальный сектор экономики. Это свидетельствует о том, что накануне кризиса банковская система не выпоняла функции финансового посредничества, а вкладывала собственный капитал (в основном средства своих акционеров и крупных предприятий) в реальный сектор. Такая модель банковской системы являлась не оптимальной и не соответствует развивающейся экономике. Начиная с 2005 года, собственные средства увеличиваются до 5,5% ВВП, население инвестирует в банковскую систему 7,4% ВВП, в реальный сектор вкладываются средства кредитных организаций в размере 7,6% ВВП. Это свидетельствует о том, что банковская система начинает выпонять функцию финансового посредника и становится более кредитоориентированной.

4. В существенной степени эффективность интеграции банковской системы с реальным сектором экономики определяет кредитно-инвестиционная и депозитно-аккумуляционная стратегия банка, так как она охватывает значительную сферу банковской деятельности. Согласно классификации можно выделить две мезостратегии. Первая объединяет кредитную и инвестиционную, вторая - стратегию формирования собственного капитала и заемных (привлеченных) средств. В настоящее время такой механизм взаимодействия реального и банковского сектора экономики обеспечивает среднюю эффективность финансовых операций, что позволяет сохранять необходимый уровень конкурентоспособности в банковской бизнес-области. Таким образом, подавляющее количество регионов РФ характеризуются низким значением индекса финансово-хозяйственной активности (в среднем по России Ч 76,12%), что в свою очередь оказывает негативное влияние на состояние регионального реального сектора экономики, объем ВРП, воспроизводственный процесс, структуру промышленности, уровень социального развития. 66% от общего количества регионов имеют низкий и средний уровень интеграции банковского и реального секторов экономики. Наибольшие отклонения показателя индекса группы от среднего значения по России (-22,09) наблюдается в регионах с низким уровнем интеграции.

5. Цели определения приоритетных направлений инвестирования требуют сопоставления уровней развития регионов, их ранжирования и группировку по необходимым признакам. полный учет региональных факторов, по-

зволяющих фиксировать начальное распределение регионов по их инвестиционному климату, ограничен сложностью их формализации. Разработанная модель проекционного анализа и диагностики инвестиционного климата России, включающая набор факторов, влияющих на инвестиционный климат регионов - это агоритм расчета индексов: уровня макроэкономического развития; динамики развития экономики; поэтапного анализа и трансграничного сегментирования кредитно-финансовой сферы; инвестиционной активности; инвестиционной привлекательности. Ранжируя регионы России по уровню развития экономки с сегментацией их по интервальным группам, было определенно, что на высокий уровень развития экономики приходится 15 регионов или 18%, на средний уровень - 35 регионов или 42% и на низкий уровень - 34 региона или 40%. Это распределение регионов по Iэpj свидетельствует,

что за рассматриваемый период 2001-2005 гг. наметилась ситуация стабилизации макроэкономического развития региональной экономики, т.к. на два уровня развития (высокий и средний) приходится 50 регионов или 60%. Однако 40% (низкий уровень развития региональной экономики) являются критическим порогом развития экономики России, но, используя разработанный агоритм расчета индекса уровня макроэкономического развития можно установить сочетание каких частных индексов повлияло на ранг соответствующего региона.

6. Совершенствование кредитно-финансовой сферы российской экономической системы, прежде всего, основано на мониторинге и диагностике индексов концентрации и интенсификации, а также на имитационном моделировании и прогнозировании структурированности основных банковских элементов путем построения агоритма поэтапного анализа трансграничного сегментирования с использованием системы исходных показателей деятельности кредитных организаций. В диссертации разработана методика определения активности, качественного и функционального состояния кредитно-финансовой сферы России, основные положения которой отражены в агоритме поэтапного анализа и трансграничного сегментирования кредитно-финансовой сферы. При оценке модели была выявлена обратная зависимость между изучаемыми процессами. Таким образом, снижение количества банков и их филиалов не ведет к снижению активности банковской системы, а наоборот, являет собой результат проводимой Правительством РФ и Банком России политики укрепления банковской системы. Изучение уровней банковской концентрации и влияния их на трансграничное распределение банковского сектора позволило построить модель типов бизнес-активности кредитно-финансовой сферы регионов РФ. Институциональный тип бизнес-активности кредитно-финансовой сферы регионов РФ характеризует степень развития институтов банковской сферы. Этот тип бизнес-активности кредитно-финансовой сферы составляет 75%. Инвестиционный тип бизнес-активности кредитно-финансовой сферы регионов РФ характеризует интенсивность инвестиционных процессов банковской сферы и составляет 5%. Комплексный тип бизнес-активности кредитно-финансовой сферы регионов

РФ характеризует переход от институционального типа к инвестиционному типу; он составляет 20%. Использование для определения типа бизнес-активности кредитно-финансовой сферы Ставропольского края индекса трансграничного сегментирования кредитно-финансовой сферы - 1кфс^ позволило определить, что рассматриваемый регион имеет средние позиции по индексу концентрации и индексу интенсификации.