Экономический механизм корпоративного управления тема диссертации по экономике, полный текст автореферата

Автореферат

| Ученая степень | кандидат экономических наук |

| Автор | Кавыршина, Ольга Александровна |

| Место защиты | Воронеж |

| Год | 2006 |

| Шифр ВАК РФ | 08.00.05 |

Диссертация

Диссертация

Автореферат диссертации по теме "Экономический механизм корпоративного управления"

На правах рукописи

КАВЫРШИНА Ольга Александровна

ЭКОНОМИЧЕСКИМ МЕХАНИЗМ КОРПОРАТИВНОГО УПРАВЛЕНИЯ

Специальность: 08.00.05 - Экономика и управление народным хозяйством: экономика, организация и управление предприятиями, отраслями, комплексами (промышленность)

АВТОРЕФЕРАТ диссертации на соискание учёной степени кандидата экономических наук

Воронеж - 2006

Работа выпонена в Воронежском государственном техническом университете

Научный руководитель

доктор экономических наук Букреев Анатолий Митрофанович

Официальные оппоненты:

доктор экономических наук, профессор Баутин Василий Михайлович;

кандидат экономических наук, доцент Кондратьева Ирина Павловна

Ведущая организация Воронежский государственный

университет

Защита состоится л12 мая 2006 г. в 1530 часов в конференц-зале на заседании диссертационного совета Д 212.037.07 Воронежского государственного технического университета по адресу: 394026, г. Воронеж, Московский просп., 14.

С диссертацией можно ознакомиться в библиотеке Воронежского государственного технического университета.

Автореферат разослан л 12 апреля 2006 г. Учёный секретарь /, л

диссертационного совета Ч- Родионова В.Н.

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. В настоящее время многие российские предприятия достигли той стадии развития, на которой недостаточное внимание к вопросам корпоративного управления может обернуться ослаблением их конкурентных позиций Наличие эффективной системы корпоративного управления становится основой для улучшения финансовых показателей, повышения качества управленческих решений, достижения баланса интересов различных групп участников корпоративных отношений. При этом согласование экономических интересов всех субъектов отношений является одной из основных задач В тоже время в процессе управления предприятиями после проведения их акционирования возникают многочисленные противоречия интересов собственников, наемного персонала и потребителей Следствием этого является замедление роста капитализации и потеря инвестиционной привлекательности.

В качестве наиболее перспективного направления повышения согласованности интересов участников корпоративных отношений автор диссертации считает разработку экономического механизма корпоративного управления.

Изучению поиска форм и методов корпоративного управления, закономерностей их проявления, практической решшзации теоретических положений посвятили свои труды Масахико Аоки, А.В. Бандурин, ВМ. Баутин, В.С. Гнатко, В.В. Гончаров, МИ. Кныш, АМ Лякин, С.А Масютин, Д.А. Пумпянский, АД. Радыгин, И.Н. Ткаченко, Ю.И Трещевский, И А. Храброва, В.ИШеин и др. Работы Ю.П. Анискина,

A.М Букреева, С А Жданова, М.И. Круглова, Ю.М. Осипова, В.Н. Попова,

B.Ф. Филипова посвящены исследованию категории экономического механизма. Проблемам управления акционерным капталом, повышению стоимости предприятия посвящены работы А.Я. Аркатова, И. А. Бланка, И.В. Ивашовской, Н.П. Литвиненко, С. Росса, Н.Б. Рудыка, М. Скотта, АС. Тонких, Н.М Якуповой. Однако целостно теоретические и практические положения формирования и развития экономического механизма корпоративного управления, вопросы его комплексной оценки и влияния на результаты функционирования предприятия не исследовались

В свете изложенного представляется актуальным проведение исследования, связанного с научным обоснованием и разработкой практических рекомендаций по формированию и развитию экономического механизма корпоративного управления

Диссертация выпонена в соответствии с одним из основных научных исследований Воронежского государственного технического университета ГБ 25.01 Экономика, организация и управление на предприятиях, номер государственной регистрации 01 200.112405 и ГБ 25 04, номер государственной регистрации 0120.0412? нд ------

БИБЛИОТЕКА 1

Цель и задачи исследования. Целью диссертационной работы является разработка теоретических положений и практических рекомендаций по формированию и развитию экономического механизма корпоративного управления на промышленных предприятиях.

Поставленная цель исследования предопределила необходимость решения следующих задач:

систематизировать представления о корпоративном управлении; обосновать понятие экономического механизма корпоративного управления;

предложить экономический механизм корпоративного управления; разработать методику анализа экономического механизма корпоративного управления на предприятии;

представить методический подход к повышению стоимости предприятия;

разработать дивидендную политику;

предложить систему мотивации членов совета директоров и высших менеджеров акционерного общества.

Предмет и объект исследования. Предметом исследования является экономический механизм корпоративного управления Объект исследования - российские акционерные общества Подробно исследовались особенности экономического механизма корпоративного управления ОАО ВАСО, ОАО Рудгормаш, ОАО Электросигнал, ОАО ЭНИКмаш - В.

Теоретическая и методологическая основа исследования. Диссертационное исследование проведено на основе трудов отечественных и зарубежных специалистов в области корпоративного управления и менеджмента, корпоративных финансов, системолопш и математического моделирования экономических процессов, а также материалов и рекомендаций научно-практических конференций и семинаров.

Для решения поставленных задач использовались приемы системного исследования, сравнительного и финансового анализа В основе методических разработок лежит системный, процессный и структурно-логический подходы Применялись методы парного сравнения, факторного анализа, ранжирования, рейтинговой оценки

В процессе работы над диссертацией были использованы методические разработки и материалы, опубликованные в отечественной и зарубежной печати, нормативно-правовые документы, ресурсы сети Интернет.

Анализ осуществляся на основе статистических данных, бухгатерской и другой отчетности исследуемых предприятий, а также информации, полученной в процессе общения с высшим управленческим звеном анализируемых предприятий.

Научная новизна. В диссертации получены следующие результаты, характеризующиеся научной новизной:

разработан экономический механизм корпоративного управления, отличительной особенностью которого является объединение частных механизмов: акционерного, мотивационного, нормативно-правового, обеспечивающих поэтапную реализацию совокупности работ по увеличению стоимости предприятия и защите интересов акционеров;

предложена методика анализа экономического механизма корпоративного управления, отличительными признакам которой выступают комплексность, универсальность, базирование на системе качественных и количественных показателей оценки стоимости предприятия и корпоративного управления;

разработан методический подход к повышению стоимости предприятия, отличительной чертой которого является комплексный структурированный метод в определении факторов, учитываемых при построении модели стоимости предприятия;

предложен агоритм разработки дивидендной политики, отличающийся выбором методов, форм дивидендных выплат, способных адекватно отражать состояние акционерного общества и гармонизацию интересов различных его участников;

сформирована система мотивации труда членов совета директоров и испонительной дирекции, отличием которой является увязка размера их вознаграждения и ответственности с результатами деятельности акционерного предприятия за принятие стратегических решений при одновременном снижении агентских издержек.

Практическая значимость работы. Результаты диссертационного исследования могут быть использованы в акционерных обществах различных отраслей. Практическое значение имеют научные и методические разработки, в которых содержатся:

методика анализа экономического механизма корпоративного управления, позволяющая определить предприятие с наиболее высоким уровнем экономического механизма корпоративного управления, выявить качество и проблемные элементы данного механизма на конкретном предприятии;

методический подход к повышению стоимости, позволяющий учитывать особенности предприятия, общую экономическую ситуацию, интересы пользователей путем изменения и упорядочения показателей в модели стоимости и осуществлять непрерывный мониторинг и актуализацию данной модели;

положение о дивидендной политике, обеспечивающее возможность использования различными акционерными обществами;

порядок определения вознаграждения членов совета директоров и высших менеджеров, позволяющий обеспечить более тесную связь суммы их вознаграждения с изменением благосостояния акционеров.

Внедрение авторских разработок позволит обеспечить эффективность функционирования экономического механизма корпоративного управления на отечественных предприятиях, справедливое и равноправное распределение результатов деятельности между участниками корпоративных отношений, гармонизацию их интересов, а также снизить риск вложений в предприятия и увеличить их инвестиционную привлекательность путем повышения прозрачности и открытости

Апробация и реализация результатов исследования. Основные теоретические и методические положения, полученные в ходе диссертационного исследования, докладывались автором и обсуждались на внутривузовских, всероссийских, международных научно-практических конференциях.

Методика анализа экономического механизма корпоративного управления и методический подход к повышению стоимости предприятия внедрены в деятельность ОАО Водмашоборудование. Агоритм разработки дивидендной политики и методика определения размера вознаграждения членов совета директоров и высших менеджеров нашли практическое применение на ОАО Первомайскхиммаш, что подтверждено соответствующими актами о внедрении.

Отдельные положения диссертационной работы внедрены в учебный процесс Воронежского государственного технического университета и используются в практических занятиях по курсу Менеджмент предприятия

Публикации результатов исследования. Основные результаты диссертационной работы изложены и опубликованы в сборниках научных трудов, материалах и тезисах научно-практических конференций Всего по теме диссертации опубликовано 11 печатных работ

Структура и объем работы. Диссертация состоит из введения, трех глав, заключения, списка литературы, включающего 219 наименований, и содержит 185 страниц основного текста, 30 таблиц, 22 рисунка, 9 приложений.

ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

Во введении обоснована актуальность темы диссертации, сформулирована цель и поставлены основные задачи работы, определены объект и предмет исследования, отражены научная новизна и практическая значимость полученных результатов.

Первая глава л Теоретические основы экономического механизма корпоративного управления посвящена рассмотрению сущности и моделей корпоративного управления, определению содержания понятия лэкономический механизм корпоративного управления, обоснованию принципов и закономерностей его формирования, разработке экономического механизма корпоративного управления.

Выпоненное в диссертации исследование подходов к определению понятия корпоративное управление позволило рассматривать его как систему взаимоотношений между собственниками, советом директоров и менеджерами компании, а также других заинтересованных лиц, которая обеспечивает баланс интересов и позволяет эффективно осуществлять хозяйственную деятельность в соответствии с действующим законодательством и учетом международных стандартов

Доказано, что основной целью корпоративного управления является обеспечение субординации и гармонизации интересов участников корпоративных отношений, справедливое и равноправное распределение результатов деятельности между ними, увеличение прозрачности и открытости предприятия.

В этой связи основными задачами корпоративного управления являются: повышение доверия инвесторов к деятельности предприятий, защита прав акционеров, совершенствование системы вознаграждения членов органов управления и оплаты труда высшего управленческого звена, воспитание культуры корпоративного управления, максимизация стоимости и повышение конкурентоспособности акционерного предприятия

В ходе исследований установлено, что российская модель корпоративного управления в настоящее время находится в стадии своего формирования и является достаточно эклектичной, так как в ней формально присутствуют разрозненные компоненты всех традиционных моделей. В перспективе будет осуществлен переход к смешанной модели, которая учитывает баланс интересов всех акционеров и других участников корпоративного процесса.

В диссертационной работе обосновано, что функционирование предприятий после проведения акционирования предполагает организацию управления на основе единого механизма, объединяющего элементы экономического, социального, организационного, правового и политического содержания процесса корпоративного управления Составляющие данного механизма являются проявлениями тех или иных черт корпоративного управления. Они действуют одновременно, взаимно допоняя друг друга. Так, корпоративное управление можно рассматривать как координацию деятельности акционеров, менеджеров, сотрудников, кредиторов, органов власти в процессах функционирования акционерного предприятия, то есть как организационный механизм. В тоже время корпоративное управление - это схема реализации законодательных актов по участию в акционерных обществах, в этом проявляются черты правового механизма. Однако устанавливаемые законом параметры отражают потребности общества, и в этом смысле корпоративное управление можно рассматривать как социальный механизм В свою очередь, эти требования устанавливаются на основе экономически рациональных решений, и следовательно, корпоративное управление представляет собой также экономический

механизм. В этой связи можно говорить о комплексном механизме корпоративного управления, который формируется как система экономического, социального, организационного и правого механизмов

В диссертационного исследования сформулировано определение экономического механизма корпоративного управления как совокупности методов и ферм хозяйствования в акционерных обществах, рычагов воздействия, регулируемых правовыми нормами и увязанных в единую систему, которая обеспечивает гармонизацию экономических интересов всех участников процесса корпоративного управления и способствует увеличению потенциала и инвестиционной привлекательности предприятия

В диссертации представлен агоритм формирования экономического механизма корпоративного управления, в котором центральным звеном является выбор экономических методов управления и рычагов воздействия Это обусловлено тем, что отношения управления определяются в первую очередь экономическими отношениями и лежащими в их основе объективными потребностями и интересами людей С позиции данного подхода применительно к управлению акционированным предприятием, можно определить экономические методы как совокупность экономических рычагов - форм реализации экономических интересов, которые способствуют их количественному выражению и являются средством побуждения участников корпоративного управления к трудовой деятельности. С помощью экономических рычагов обеспечивается достижение баланса интересов собственников, менеджеров, колектива и других участников корпоративных отношений, регулируется процесс корпоративного управления

Проведенное исследование позволило автору выделить основные принципы формирования экономического механизма корпоративного управления: целенаправленности, обоснованности, динамизма, целевой мотивации, интегрирования, эффективности, корректировки, нравственности, оптимизации, распознаваемости и возможности обогащения рычагов воздействия. Построение данного механизма основывается па качественно-структурных и функциональных закономерностях, которые раскрыты в диссертационном исследовании.

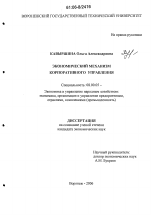

На основе отмеченных принципов и закономерностей, автором разработан экономический механизм корпоративного управления (рис 1) в виде интегрированной системы, базирующейся на объединении частных механизмов' акционерного, мотивационного, нормативно-правового. Отличительной особенностью предлагаемого механизма является обеспечение поэтапной реализации совокупности работ по увеличению стоимости предприятия и защите интересов акционеров.

Разработанный экономический механизм корпоративного управления состоит из следующей совокупности основных составляющих: 1. Акционерного механизма, включающего: 1.1. Накопление и инвестирование капитала.

1. Акционерный механизм

Экономические методы (корпоративное планирование, финансирование,

самофинансирование кредитование распределен ил прибили, кзршцшанне стоимости, экономике-мэтеивтнческне методы, рейтинговая оценка, увязка интересов участников процесса корпоративного управления, материальное стимулирование и ответственность)

2. Монынациои-ный механизм

Экономические жритерш (показатели стоимости, рыночне пршаеотельносш, структуры и стоимости капитала, системы вознаграждения органов управления, яачестаа корпоративного упракде!

С*р>ы(цт1взы, папожеш, распоряжения)л

4. Механизм нормативно-

правового обеспечения корпоративного управления

Экономические рычаги( цеиа акщи, прибыль, дпвдеяд, экономические санкции процентные ставке, зковочнчеозя прибыль, инвестиции)

Нормативно-правовое обеспечение (Гражданский кодекс, зам об Акционерных обществû, указы президента, постановления правительства, стандарты корпоративного убавления, устав Юридического лица, инструкции, яориятжы, яорш)

Информационно? обеспечение (финансовая информация, статистические и несистемные данны; оперативная янФоомшия)

3. Механизм рыночного регулирования корпоративного управления

Действие механизмов другой грирода

Рис. 1, Экономический механизм корпоративного управления

1.2. Определение структуры собственности. 1 3. Увязка интересов акционеров.

1.4. Реинвестирование прибыли.

1.5. Формирование дивидендной политики.

1.6 Оценка и наршцивание стоимости предприятия.

2 Мотивационного механизма, важными составляющими которого

ЯВЛЯЮТСЯ'

2 1 Вознаграждение членов совета директоров.

2 2 Формы мотивации менеджеров высшего эшелона

3. Механизм рыночного регулирования корпоративного управления, предусматривающего-

3 .1 Формирование стоимости акций.

3.2. Привлечение капитала.

3 3 Определение рейтинга состояния корпоративного управления.

4 Механизм нормативно-правового обеспечения корпоративного управления

4 1. Законодательные нормы

4.2 Корпоративные стандфты управления

4.3. Кодекс корпоративного поведения.

4.4 Инструкции, нормативы, методические указания и рекомендации

Основной целью функционирования экономического механизма корпоративного управления является обеспечение баланса экономических интересов всех участников корпоративных отношений, повышение стоимости предприятия и снижение угрозы оппортунистического поведения. В этой связи основными задачами данного механизма являются:

1) согласование экономических ожиданий участников корпоративных отношений,

2) максимизация благосостояния собственников;

3) разработка методического подхода к повышению стоимости предприятия;

4) формирование системы мотивации членов совета директоров и высших менеджеров.

Процесс действия экономического механизма корпоративного управления разработан в диссертационном исследовании и заключается в том, что он экономически побуждает участников процесса корпоративного управления к определенной деятельности, воздействуя на их экономические интересы, которые отражают потребности экономических субъектов.

Формы и методы экономического механизма корпоративного управления реализуются на различных уровнях управления- общем собрании акционеров, совете директоров и его комитетов, правления, структурных подразделениях акционерного общества посредством работ и документов, регламентирующих их деятельность.

В диссертации доказано, что обязательным условием эффективного функционирования экономического механизма корпоративного управления является его постоянное развитие и совершенствование как в целом, так и элементов, составляющих данный механизм, применительно к потребностям конкретного этапа развития акционерного общества

Вторая глава Анализ экономического механизма корпоративного управления содержит методику анализа экономического механизма корпоративного управления, результаты исследования состояния экономического механизма корпоративного управления на отечественных предприятиях.

Автором разработана методика анализа экономического механизма корпоративного управления, удовлетворяющая принципам взаимосвязанности, комплексности, системности, динамичности, сравнения и непрерывности. В диссертации доказано, что исследование состояния данного механизма дожно базироваться на системе оценок количественных и качественных показателей Все это имеет важное значение для осуществления анализа и использования результатов последнего для обеспечения устойчивости баланса интересов всех субъектов корпоративного управления и создания таких стимулов, когда каждое экономически заинтересованное лицо, преследую свои интересы, одновременно способствует улучшению благосостояния других лиц.

Определяющей целью методики является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину состояния основных элементов экономического механизма корпоративного управления и возможность разработки направлений по его развитию и совершенствованию.

Методика включает следующие этапы:

1. Формирование и группировка исходной информации для анализа, к которой относятся основные показатели и качественные характеристики, оценивающие экономический механизм корпоративного управления. В работе обосновано, что основными количественными показателями исследуемого механизма являются показатели рыночной привлекательности, оценки стоимости предприятия, структуры собственности, привлечения и использования инвестиционных ресурсов, структуры и стоимости капитала, системы вознаграждения органов управления.

В диссертации обосновано, что расчет и анализ предложенных количественных показателей необходимо допонить оценкой шести групп качественных показателей: права акционеров и риски нарушения прав акционеров; структура собственности; деятельность органов управления и контроля; финансовая прозрачность и раскрытие информации; дивидендная политика; соблюдение интересов иных заинтересованных сторон и корпоративная социальная ответственность Данные показатели положены в основу определения рейтинга экономического механизма корпоративного управления

2. Формализация и получение производной информации, которые представляют собой техническую часть анализа, связанную с проведением расчетных операций основных показателей, определением динамики долевых показателей и относительных коэффициентов.

3. Анализ производной информации, который включает интерпретацию результатов оценки в виде тенденций и качественных сдвигов в развитии экономического механизма корпоративного управления с учетом влияния факторов внешнего и внутреннего характера, оказавших наиболее существенное воздействие на состояние данного механизма и ставших возможной причиной позитивных или негативных тенденций. На данном этапе осуществляется развернутый анализ состояния экономического механизма корпоративного управления за рассматриваемый период времени с использованием таких аналитических методов, как анализ тенденций и сравнительный анализ, позволяющих на содержательном уровне охарактеризовать основные анализируемые составляющие и установить причины изменения динамики важнейших показателей, а также раскрыть и объективно оценить результаты проводимых сопоставлений.

4. Обобщение результатов анализа. Формируются данные с показателями оценки состояния экономического механизма корпоративного управления, проводится расчет рейтинга, характеризующего качественную составляющую экономического механизма корпоративного управления

В рамках каждой из шести групп качественных характеристик анализируется несколько показателей, по каждому из которых по строго формализованным правилам выставляется бальная оценка. Сумма удельных весов в каждой группе показателей дожна составлять 1 Итоговый рейтинг определятся на основе суммирования балов, взвешенных в соответствии с весовыми коэффициентами.

Согласно разработанной методике, рейтинг экономического механизма корпоративного управления представляет собой показатель оценки по шкале, максимальное значение которой соответствует 100 балам Оценка менее 60 балов соответствует низкому уровню экономического механизма корпоративного управления, до 80 балов - среднему, свыше 80 - высокому.

5. Принятие решений На заключительном этапе предусматривается использование результатов анализа в целях развития экономического механизма корпоративного управления и повышения эффективности его функционирования на различных промышленных предприятиях

Предложенная методика позволяет определить предприятие с наиболее высоким уровнем состояния экономического механизма корпоративного управления, выявить проблемные элементы данного механизма на конкретных предприятиях. В качестве инструмента проведения сравнительного анализа использовася математический метод, реализующий возможности сравнительной комплексной оценки.

Проведенная в диссертации рейтинговая оценка качественных характеристик выявила невысокий уровень экономического механизма корпоративного управления на обследованных предприятиях (табл 1)

Таблица 1

Характеристика качественных показателей экономического механизма

ко рпоративнош управления

Наименование группы показателей Эталонное значение показателя в балах ОАО ВАСО ОАО Элект-росиг-нал ОАО Рудгормаш ОАО ЭНИКмаш-В

1. Права акционеров и риски нарушения прав акционеров 20 10 6,5 4,5 15

2. С1руктура собственности 25 2125 18,125 15 20

3. Деятельность оршюв упра&тения и контроля 15 7.5 11,25 5,625 5,625

4 Финансовая прозрачность и раскрытие информации 15 14.4 15 9,9 123

5. Дивидендная политика 15 6 8,25 3,25 4,875

6 Соблюдение интересов иных заинтересованных сторон и корпоративная социальная ответственность 10 33 1,65 1,7 1,7

Итоговое значение 100 62Д5 60,775 39,975 59,5

Проведенный анализ показывает, что наименьшее значение в общем рейтинге имеют показатели, определяющие эффективность дивидендной политики- на ОАО Рудгормаш - 3,25 бала, ОАО ЭНИКмаш- В - 4,875, ОАО ВАСО - 6 балов го 15 возможных, а также показатели, характеризующие корпоративную социальную ответственность' для ОАО Электросигнал их значение составляет 1,65 бала из 10 Наибольший удельный вес в формировании рейтинга по всем предприятиям вносят такие составляющие, как финансовая прозрачность и раскрытие информации о структуре собственности: для ОАО ВАСО показатели, характеризующие соблюдение прав акционеров составляют 10 балов, а для ОАО ЭНИКмага-В - 15 балов из 20 возможных.

Ключевые количественные показатели, характеризующие эффективность функционирования экономического механизма корпоративного управления анализируемых предприятий в 2004 году, представлены в табл 2. Анализ данной таблицы показывает, что ОАО ВАСО, ОАО Электросигнал, ОАО ЭНИКмаш-В не приносят доход собственнику, так как имеют отрицательные значения величины экономической прибыли. Исследование структуры вознаграждения членов совета директоров и высших менеджеров показало, удельный вес постоянной части вознаграждения на ОАО ВАСО составляет 93 %, на ОАО Электросигаал - 95 %, на ОАО Рудгормаш - 44,7 %

Таблица 2

К.почевые количественные показатели экономического механизма _корпоративного управления__

Наименование показателя ОАО ВАСО ОАО Электросигнал ОАО Рудгормаш ОАО ЭНИКмаш-В

Балансом я стоимость акции, р 33,4 14Д4 0,591 0,8

Базовая прибыль на акцию, р -7,99 0,4 0,268 -0,94

Стоимость предприятия, мн р 1053,021 339,31 127,741 6,88

Экономическая прибыль, мн.р -32,90 -52,14 28,55 -2,72

Коэффициент финансовой независимости 0,04 0,45 0,13 0,54

Коэффициент устойчивого экономического роста -0,162 0,03 0,587 -0,112

Коэффициент лосновные средства/ собственный каптал 2,86 2,05 1,815 1,021

Коэффициент догосрочные финансовые вложения/ капитало-образующие инвестиции 0,001 0,001 0,004 0

Общая сумма вознаграждения, выплачиваемая членам органов управления, мн.р. 2,337 0,901 2,163 0,197

Удельный вес переменной части вознаграждения сотрудников органов управления, % 7 5 563 0

По результатам проведенного анализа состояния экономического механизма корпоративного управления ОАО ВАСО, ОАО Рудгормаш, ОАО Элекгросигнал, ОАО ЭНИКмаш-В автор пришел к следующим выводам.

- отсутствует стоимостной подход к управлению предприятиями, что создает рассогласование экономических интересов участников процесса корпоративного управления и ведет к нарушению функционирования исследуемого механизма;

- не сформулирована дивидендная политика, что свидетельствует о ненадлежащем соблюдении прав акционеров и их интересов, и, как следствие, наблюдается несовершенство экономического механизма корпоративного управления,

- существующие системы вознаграждения органов управления акционерных предприятий не способствуют стимулированию активной и результативной работы, повышения их заинтересованности в обеспечении достижения целей предприятия;

- отсутствуют взаимосвязи между элементами рассматриваемого механизма, в этой связи на практике реализуются лишь его отдельные составляющие с той или иной степенью эффективности

В третьей главе Развитие экономического механизма корпоративного управления рассмотрены основные направления развития исследуемого механизма, которые заключаются в методическом подходе к повышению стоимости предприятия, агоритме разработки дивидендной политики в процессе корпоративного управления, системе мотивации членов совета директоров и высших менеджеров акционерного предприятия.

В диссертационном исследовании разработан методический подход к повышению стоимости предприятия, включающий реализацию следующих процедур: оценку фактической стоимости предприятия; определение факторов, влияющих на стоимость предприятия; построение модели стоимости; разработку системы мотивации; подготовку отчета с позиции управления стоимостью; мониторинг и актуализацию модели стоимости

Оценка фактической стоимости предприятия предполагает выбор метода расчета стоимости, проведение расчета и анализ полученных результатов па предмет достижения цели В диссертации доказано, что при проведении оценки стоимости целесообразно использовать методику расчета экономической добавленной стоимости.

Определение факторов, влияющих на стоимость предприятия, включает структуризацию потенциала стоимости, выявление ключевых факторов и анализ потенциала в разрезе ключевых факторов стоимости. Автором обосновано положение о том, для каждого предприятия существует один или несколько параметров деятельности, наиболее тесно коррелирующих со стоимостью, улучшение значений которых приводит к более высокому росту стоимости Критериями признания этих параметров в качестве факторов стоимости является управляемость, материальность, достоверность, надежность и значимость В диссертации доказано, что стратегия роста стоимости представляет собой комплекс мер по ликвидации стоимостного разрыва между текущей стоимостью предприятия при существующих условиях и потенциальной стоимостью, достижение которой возможно при воздействии на факторы стоимости. Так как влияние различных факторов на стоимость неравноценно, методом парного сравнения определяются ключевые факторы, влияющие на стоимость организации Этот метод представляет собой процедуру установления предпочтения объектов при сравнении всех возможных пар. При сравнении пары объектов возможно либо отношение строгого порядка, либо отношение эквивалентности В результате сравнения пары объектов а, >а, либо а, > аД либо а,~ а,

Выбор числового представления <р (а,) производится следующим образом, если а! а,, то ср (а,) > <р (а,); если предпочтение в паре обратное, то знак неравенства заменяется на обратный, т.е.ф (а ,) < ср Ц) Если объекты эквивалентны, то можно считать, что <р 0а= ср (а,)

В диссертации обосновано, что ключевыми факторами стоимости являются имидж компании, технологии, ноу-хау, инновационность,

удовлетворенность покупателей, приверженность потребителей,

компетентность персонала, доступность стратегических навыков и знаний, удовлетворенность персонала, информационная прозрачность

Построение модели стоимости предприятия заключается в определении конкретного варианта расчетного агоритма на основе выделенных ключевых факторов и их описании в количественных и качественных показателях.

Разработка системы мотивации деятельности высших менеджеров, ответственных за приращение стоимости, включает разработку системы оценки деятельности и системы премирования.

В диссертации обосновано, что размер премии высших менеджеров, ответственных за приращения стоимости, рассчитывается по следующей формуле:

Б = БЦ + ух (АЭДС - ЭИ), (1)

где Б-бонус, переменная часть вознаграждения за оцениваемый период;

Бц - целевой бонус, выплачиваемый за достижение поставленных целей;

ДЭДС - фактическое изменение экономической добавленной стоимости за период,

у - фиксированная доля отклонения фактического значения экономической добавленной стоимости от среднеотраслевого уровня;

ЭИ - среднеотраслевое изменение экономической добавленной стоимости за период

Высшие менеджеры предприятия получают целевые бонусы, если в оцениваемом периоде предприятие добивается запланированного значения экономической добавленной стоимости Если достигнутый уровень данного показателя превышает ожидаемый, благосостояние акционеров увеличивается Часть допонительных доходов акционеров в определенной заранее пропорции идет на увеличение выплачиваемых вознаграждений менеджерам, причем размеры повышенных бонусов не ограничиваются. Если компания в оцениваемом периоде не обеспечила требуемую эффективность, высший менеджмент разделяет ответственность с акционерами, принимая на себя часть из потерь. Бонусы опускаются ниже г

целевого уровня. Таким образом, данный подход обеспечивает более тесную связь вознаграждений менеджеров, ответственных за приращение стоимости, с изменением благосостояния акционеров

Отчет с позиции управления стоимостью содержит следующие разделы: обзор стратегии, результаты стоимостной оценки, описание ключевых параметров деятельности и перспективы их улучшения, прогноз основных финансовых показателей, влияющих на стоимость Данный отчет предлагается включать отдельным блоком, например, в виде главы в годовой отчет о деятельности акционерного общества. В тоже время информация, в

нем раскрывающаяся, дожна постоянно использоваться в промежуточных докладах для собственников предприятия.

Актуализация модели стоимости включает мониторинг ключевых факторов и внесение изменений в модель стоимости предприятия и в набор факторов, формирующих стоимость.

Предложенный методический подход повышения стоимости предприятия обладает гибкостью и универсальностью, обеспечивает взаимоувязку многочисленных факторов стоимости, не требуя поиска абсолютных граничных значений для каждого из них.

Проведенное исследование указало на необходимость разработки дивидендной политики акционерного общества, под которой понимается набор концептуальных принципов, правил и методов, используемых акционерным обществом, в процессе распределения чистой прибыли и выпонения обязательств по выплате дивидендов в соответствии с экономическими возможностями в течение длительного периода времени. В диссертационной работе обосновано, что процесс разработки дивидендной политики осуществляется с помощью агоритма, представленного на рис. 2. Предложенный агоритм является действенным рычагом в процессе функционирования экономического механизма корпоративного управления и способствует повышению качества корпоративного управления на предприятии.

Результатом внедрения дивидендной политики является разработка положения о дивидендной политике акционерного общества. Данное положение является внутренним документом акционерного общества, определяющим пели и задачи данной организации по выплате дивидендов акционерам, порадок определения доли чистой прибыли, направляемой на выплату дивидендов.

Для решения задачи развития экономического механизма корпоративного управления автором разработана система мотивации членов совета директоров и высших менеджеров. В диссертационной работе обосновано, что в процессе формирования данной системы необходимо создание комитета по кадрам и вознаграждения при совете директоров, который дожен состоять из независимых директоров либо, как минимум, возглавляться независимым директором. Основной целью его деятельности является содействие совету директоров в привлечении и подготовке квалифицированных специалистов в области управления и создание необходимых стимулов для их успешной работы.

В диссертации обосновано, что вознаграждение членов совета директоров и высшего управленческого звена дожно включать денежную составляющую и нефинансовое стимулирование.

Мвтодя остаточного

рнмара аьлегы

дивидендл

Мггайим фиоэфоввмл дхидаиди^х выплат

выяявгы ~ мммвчьнп> стабильного рныара/до*нли

Мтовила етяВигъиого домдмиплоа

Мтадмгастодиого вмиетамия (мпир*

диаияжао

Ощнжш ффкпшшяи дмидандей гмпвмм

дивиммдноа пагштимн

ВммрамюдиаидодноА

поппмм предприятия

Разработка пол*ш*1я о ди*ад**<9ной Х

Рис. 2. Агоритм разработки дивидендной политики

При формировании системы мотивации важно обеспечить объективность определения переменной части финансового стимулирования, то есть начисления бонусов, каю краткосрочных, так и догосрочных. Наиболее рациональным является следующее соотношение фиксированной и

переменной частей материального вознаграждения' базовая часть - 50 процентов, 25 % - ежегодное вознаграждение по итогам деятельности за текущий год и 25 % - догосрочные бонусы Данное соотношение определено исходя из исследования российской и зарубежной теории и практики оплаты труда высших управленческих кадров и выплаты вознаграждений членам совета директоров Условие того, что 50 процентов составляет переменная часть вознаграждения от общей суммы, будет стимулировать менеджеров на достижение запланированных показателей Выплата догосрочных бонусов способствует решению не только операционных, яо и стратегических задач акционерного предприятия.

Данная структура вознаграждения также будет минимизировать агентские издержки, вследствие того, что менеджеры будут заинтересованы в достижении целей, определенных собственниками.

В диссертации обосновано, что в качестве краткосрочного показателя, характеризующего результаты труда высшего менеджмента, следует рассматривать экономическую добавленную стоимость, а также опережающие показатели, которые создают возможность достижения запланированного роста в будущем. В схеме стимулирования на основе достижения запланированной величины экономической добавленной стоимости величина бонуса ставится в зависимость от размера превышения заработанной доходности капитала над среднеотраслевой или аналогичных предприятий.

Одновременно с показателями, характеризующими достигнутый результат, необходимо использовать систему опережающих показателей, таких как уровень удовлетворенности потребителей; индекс приверженности потребителей; количество реализованных предложений по

совершенствованию деятельности; индекс удовлетворенности сотрудников; процент выигранных тендеров; уровень доступности стратегических знаний и навыков; товарооборот за период; количество патентов и срок их действия, число запусков новых видов продуктов к общему объему выпускаемой продукции

В качестве догосрочных показателей рассматриваются факторы, обеспечивающие рост стоимости организации в догосрочной перспективе

В соответствии со статьей 64 ФЗ Об акционерных обществах членам совета директоров может выплачиваться вознаграждение Данные вознаграждения в соответствии со статьей 252 главы 25 части П Налогового кодекса могут относиться к расходам организации, если они экономически обоснованы и документально подтверждены В этой связи возникает проблема экономического обоснования выплаты вознаграждения, которое, по мнению автора, заключается в следующем:

В^К^К^К.+К^К^К,, (2)

где В - вознаграждение, выплачиваемое члену совета директоров за год; ^ - фиксированная сумма за год за испонение обязанностей члена совета директоров;

К2 - премирование за работу в совете по итогам деятельности акционерного общества за истекший финансовый год, определяется по формуле

где 1 - фиксированный процент от установленного финансового показателя; П-установленный финансовый показатель за год; X - количество членов совета директоров;

п- количество заседаний, в которых принял участие член совета; т-количество заседаний совета директоров в период между годовыми общими собраниями акционеров.

К3-допонительное вознаграждение за принятие решений по крупным сдекам рассчитывается по формуле

К,.**-. (4,

где 8 - общая сумма вознаграждения, выделяемая на оплату допонительной ответственности за принимаемые решения; Ы- количество заседаний совета директоров, где принимались решения

по крупны сдекам, в которых участвовал член совета; Х-число членов совета; М-количество принятых решений;

Кг допонительное вознаграждение членам комитетов за участие в работе комитетов совета;

К5- допонительное вознаграждение председателю совета и председателям комитетов, определяется как

К, =0,5 х (Кх+К2+К3); (5)

IV компенсация затрат, связанных с выпонением функций члена совета.

Форма и порядок выплаты вознаграждения определены в положениях о совете директоров и правлении и утверждаются решением общего собрания акционеров.

Предложенная система мотивации обеспечит более тесную связь вознаграждения членов совета директоров и высших менеджеров с изменением благосостояния акционеров.

Обобщение разработанных рекомендаций позволило говорить о системной направленности предлагаемых мероприятий в целях формирования и развития экономического механизма корпоративного управления в российских акционерных обществах, обеспечивающей их практическую значимость

В заключении изложены основные результаты проведенных исследований

ОСНОВНЫЕ РЕЗУЛЬТАТЫ РАБОТЫ

Проведенные теоретические и практические исследования экономического механизма корпоративного управления позволили сформулировать ряд выводов и положений.

1 Корпоративное управление - это система взаимоотношений между собственниками, советом директоров и менеджерами компании, а также другими заинтересованными лицами, которая обеспечивает баланс интересов между ними и позволяет эффективно осуществлять хозяйственную деятельность предприятия в соответствии с действующим законодательством и учетом международных стандартов

2. Разработан экономический механизм корпоративного управления, отличительной особенностью которого является объединение частных механизмов- акционерного, мотивационного, нормативно-правового, обеспечивающих поэтапную реализацию совокупности работ по увеличению стоимости предприятия и защите интересов акционеров.

3 Предложена методика анализа экономического механизма корпоративного управления, которая базируется на системе количественных и качественных показателей оценки с применением математического метода, реализующего возможности сравнительного анализа и определения рейтинга состояния исследуемого механизма.

4. Проведена оценка состояния экономического механизма корпоративного управления отечественных предприятий, в ходе которой выявлено отсутствие взаимосвязей между элементами рассматриваемого механизма и неразработанность отдельных его составляющих, определены направления развития данного механизма с целью его совершенствования.

5 Разработан методический подход к повышению стоимости предприятия, позволяющий учитывать особенности предприятия, общую экономическую ситуацию, интересы пользователя путем изменения и упорядочения показателей в модели стоимости.

6. Предложен агоритм разработки дивидендной политики в процессе корпоративного управления, включающий следующие основные этапы' выбор типа дивидендной политики, проведение вариантных расчетов для определения нормы распределения чистой прибыли и формы дивидендных выплат, экспертизу правовых рисков, оценку эффективности дивидендной политики и ее внедрение.

7. Разработана система мотивации труда органов управления акционерного предприятия, отличием которой является увязка размера вознаграждения членов совета директоров и высшего менеджмента и ответственности с результатами деятельности акционерного предприятия за принятие и реализацию стратегических решений при одновременном снижении агентских издержек.

Основные результаты диссертации опубликованы в следующих работах:

1. Кавыршша О А Влияние корпоративного управления на организацию производства // Организация производства в трансформационной экономике: теория и практика: Материалы Междунар. науч.-практ. ковф - Воронеж, 2003 -С. 69-72.

2. Кавырпшна O.A. Функциональная модель управления стоимостью компании // Реформы в России и проблемы управления: Материалы 19-й Всерос. науч. конф. молодых ученых и студентов-М: ГУУ, 2004. Вып.З.-С. 96-97.

3. Кавырпшна O.A. Понятие экономического механизма корпоративного управления // Экономинфо. - 2004. -№ 2. - С. 27 - 31.

4. Кавырпшна О.А Модели корпоративного управления и особенности их применения в российских условиях // Современный менеджмент предпринимательских формирований' Материалы Междунар. науч.-практ. конф -Воронеж, 2005. - С. 100-105.

5 Кавыршша О А. Методика анализа состояния экономического механизма корпоративного управления // Проблемы экономики и организации производства в машиностроении' Межвуз. сб. науч тр - Воронеж: ВГТУ, 2005 -С. 57-62.

6. Кавырпшна О А Разработка методики анализа экономического механизма корпоративного управления // Материалы внутривуз. науч-пракг конф. - Воронеж, 2005. - С. 92

7. Кавырпшна О А Исследование состояния экономического механизма корпоративного управления на отечественных предприятиях И Экономические проблемы реализации стратегических решений в производстве: Материалы Всерос. науч.-пракг. конф. - Воронеж, 2005. ~ С. 22-27.

8. Кавырпшна О.А Принципы и закономерности формирования экономического механизма корпоративного управления // Проблемы управления экономикой в трансформируемом обществе: Сб. статей П Всерос. науч.-практ. конф. -Пенза, 2005. -С. 210-212.

9. Кавырпшна О А Экономический механизм корпоративного управления // Корпоративное управление: проблемы теории и практики- МатериалыП Междунар. иауч.-аракт. конф. - Ульяновск: УГТУ, 2005. - С. 36-37.

10 Кавырпшна O.A. Разработка дивидендной политики в процессе корпоративного управления // Инновационные процессы в управлении предприятиями и организациями: Сб. статей IV Междунар. науч -практ конф. -Пенза, 2005.-С. 169-172.

11. Кавырпшна О А Формирование системы мотивации органов управления акционерного общества // Экономико-математические методы анализа хозяйственной деятельности Анализ результатов хозяйственной деятельности- Сб материалов Всерос науч.-пракг конф - Пенза, 2006. - С 93-

Подписано в печать 10 04.2006. Формат 60x84/16. Бумага для множительных аппаратов. Уел печ. л. 1,3. Тираж 90 экз. Зак. №*л/'

Воронежский государственный технический университет 394026 Воронеж, Московский просп, 14

Диссертация: содержание автор диссертационного исследования: кандидат экономических наук , Кавыршина, Ольга Александровна

ВВЕДЕНИЕ

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЭКОНОМИЧЕСКОГО

МЕХАНИЗМА КОРПОРАТИВНОГО УПРАВЛЕНИЯ

1.1 Сущность и модели корпоративного управления

1.2 Понятие экономического механизма корпоративного управления

1.3 Принципы и закономерности формирования экономического механизма корпоративного управления

2 АНАЛИЗ ЭКОНОМИЧЕСКОГО МЕХАНИЗМА

КОРПОРАТИВНОГО УПРАВЛЕНИЯ

2.1 Методика анализа экономического механизма корпоративного управления

2.2 Анализ экономического механизма корпоративного управления на предприятиях

2.3 Аналитическая оценка структуры собственности предприятия в системе экономического механизма корпоративного управления

3 РАЗВИТИЕ ЭКОНОМИЧЕСКОГО МЕХАНИЗМА

КОРПОРАТИВНОГО УПРАВЛЕНИЯ

3.1 Методический подход к повышению стоимости предприятия

3.2 Агоритм разработки дивидендной политики в процессе корпоративного управления

3.3 Процесс формирования системы мотивации членов совета директоров и испонительной дирекции акционерного предприятия

Диссертация: введение по экономике, на тему "Экономический механизм корпоративного управления"

Актуальность темы исследования. В настоящее время многие российские предприятия достигли той стадии развития, на которой недостаточное внимание к вопросам корпоративного управления может обернуться ослаблением их конкурентных позиций. Наличие эффективной системы корпоративного управления становится основой для улучшения финансовых показателей, повышения качества управленческих решений, достижения баланса интересов различных групп участников корпоративных отношений. При этом согласование экономических интересов всех субъектов отношений является одной из основных задач. В тоже время в процессе управления предприятиями после проведения их акционирования возникают многочисленные противоречия интересов собственников, наемного персонала и потребителей. Следствием этого является замедление роста капитализации и потеря инвестиционной привлекательности.

В качестве наиболее перспективного направления повышения согласованности интересов участников корпоративных отношений автор диссертации считает разработку экономического механизма корпоративного управления.

Изучению поиска форм и методов корпоративного управления, закономерностей их проявления, практической реализации теоретических положений посвятили свои труды Масахико Аоки, А.В. Бандурин,

B.М. Баутин, B.C. Гнатко, В.В. Гончаров, М.И. Кныш, A.M. Лякин,

C.А. Масютин, Д.А. Пумпянский, А.Д. Радыгин, И.Н. Ткаченко, Ю.И. Трещевский, И.А. Храброва, В.И.Шеин и др. Работы Ю.П. Анискина,

A.M. Букреева, С.А. Жданова, М.И. Круглова, Ю.М. Осипова, В.Н. Попова,

B.Ф. Филипова посвящены исследованию категории экономического механизма. Проблемам управления акционерным капиталом, повышению стоимости предприятия посвящены работы А.Я. Аркатова, И.А. Бланка, И.В. Ивашовской, Н.П. Литвиненко, С. Росса, Н.Б. Рудыка, М. Скотта, А.С.

Тонких, Н.М. Якуповой. Однако целостно теоретические и практические положения формирования и развития экономического механизма корпоративного управления, вопросы его комплексной оценки и влияния на результаты функционирования предприятия не исследовались.

В свете изложенного представляется актуальным проведение исследования, связанного с научным обоснованием и разработкой практических рекомендаций по формированию и развитию экономического механизма корпоративного управления.

Диссертация выпонена в соответствии с одним из основных научных исследований Воронежского государственного технического университета ГБ 25.01 Экономика, организация и управление на предприятиях, номер государственной регистрации 01.200.112405 и ГБ 25.04, номер государственной регистрации 0120.0412888.

Цель и задачи исследования. Целью диссертационной работы является разработка теоретических положений и практических рекомендаций по формированию и развитию экономического механизма корпоративного управления на промышленных предприятиях.

Поставленная цель исследования предопределила необходимость решения следующих задач: систематизировать представления о корпоративном управлении; обосновать понятие экономического механизма корпоративного управления; предложить экономический механизм корпоративного управления; разработать методику анализа экономического механизма корпоративного управления на предприятии; представить методический подход к повышению стоимости предприятия; разработать дивидендную политику; предложить систему мотивации членов совета директоров и высших менеджеров акционерного общества.

Предмет и объект исследования. Предметом исследования является экономический механизм корпоративного управления. Объект исследования -российские акционерные общества. Подробно исследовались особенности экономического механизма корпоративного управления ОАО ВАСО, ОАО Рудгормаш, ОАО Электросигнал, ОАО ЭНИКмаш - В.

Теоретическая и методологическая основа исследования. Диссертационное исследование проведено на основе трудов отечественных и зарубежных специалистов в области корпоративного управления и менеджмента, корпоративных финансов, системологии и математического Х моделирования экономических процессов, а также материалов и рекомендаций научно-практических конференций и семинаров.

Для решения поставленных задач использовались приемы системного исследования, сравнительного и финансового анализа. В основе методических разработок лежит системный, процессный и структурно-логический подходы. Применялись методы парного сравнения, факторного анализа, ранжирования, рейтинговой оценки.

В процессе работы над диссертацией были использованы методические разработки и материалы, опубликованные в отечественной и зарубежной печати, нормативно-правовые документы, ресурсы сети Интернет.

Анализ осуществляся на основе статистических данных, бухгатерской и другой отчетности исследуемых предприятий, а также информации, полученной в процессе общения с высшим управленческим звеном анализируемых предприятий.

Научная новизиа. В диссертации получены следующие результаты, характеризующиеся научной новизной: разработан экономический механизм корпоративного управления, Ф отличительной особенностью которого является объединение частных механизмов: акционерного, мотивационного, нормативно-правового, обеспечивающих поэтапную реализацию совокупности работ по увеличению щ стоимости предприятия и защите интересов акционеров; предложена методика анализа экономического механизма корпоративного управления, отличительными признаками которой выступают комплексность, универсальность, базирование на системе качественных и количественных показателей оценки стоимости предприятия и корпоративного управления; разработан методический подход к повышению стоимости предприятия, отличительной чертой которого является комплексный Х структурированный метод в определении факторов, учитываемых при построении модели стоимости предприятия; предложен агоритм разработки дивидендной политики, отличающийся выбором методов, форм дивидендных выплат, способных адекватно отражать состояние акционерного общества и гармонизацию интересов различных его участников; сформирована система мотивации труда членов совета директоров и испонительной дирекции, отличием которой является увязка размера их вознаграждения и ответственности с результатами деятельности акционерного предприятия за принятие стратегических решений при одновременном снижении агентских издержек.

Практическая значимость работы. Результаты диссертационного исследования могут быть использованы в акционерных обществах различных отраслей. Практическое значение имеют научные и методические разработки, в которых содержатся: методика анализа экономического механизма корпоративного управления, позволяющая определить предприятие с наиболее высоким уровнем экономического механизма корпоративного управления, выявить 9 качество и проблемные элементы данного механизма на конкретном предприятии; методический подход к повышению стоимости, позволяющий учитывать особенности предприятия, общую экономическую ситуацию, интересы пользователей путем изменения и упорядочения показателей в модели стоимости и осуществлять непрерывный мониторинг и актуализацию данной модели; положение о дивидендной политике, обеспечивающее возможность использования различными акционерными обществами; порядок определения вознаграждения членов совета директоров и высших менеджеров, позволяющий обеспечить более тесную связь суммы их вознаграждения с изменением благосостояния акционеров.

Внедрение авторских разработок позволит обеспечить эффективность функционирования экономического механизма корпоративного управления на отечественных предприятиях, справедливое и равноправное распределение результатов деятельности между участниками корпоративных отношений, гармонизацию их интересов, а также снизить риск вложений в предприятия и увеличить их инвестиционную привлекательность путем повышения прозрачности и открытости.

Апробация и реализация результатов исследования. Основные теоретические и методические положения, полученные в ходе диссертационного исследования, докладывались автором и обсуждались на внутривузовских, всероссийских, международных научно-практических конференциях.

Методика анализа экономического механизма корпоративного управления и методический подход к повышению стоимости предприятия внедрены в деятельность ОАО Водмашоборудование. Агоритм разработки дивидендной политики и методика определения размера вознаграждения членов совета директоров и высших менеджеров нашли практическое применение на ОАО Первомайскхиммаш, что подтверждено соответствующими актами о внедрении.

Отдельные положения диссертационной работы внедрены в учебный процесс Воронежского государственного технического университета и используются в практических занятиях по курсу Менеджмент предприятия.

Публикации результатов исследования. Основные результаты диссертационной работы изложены и опубликованы в сборниках научных трудов, материалах и тезисах научно-практических конференций. Всего по теме диссертации опубликовано 11 печатных работ.

Структура и объем работы. Диссертация состоит из введения, трех глав, заключения, списка литературы, включающего 219 наименований, и содержит 185 страниц основного текста, 30 таблиц, 22 рисунка, 9 приложений.

Диссертация: заключение по теме "Экономика и управление народным хозяйством: теория управления экономическими системами; макроэкономика; экономика, организация и управление предприятиями, отраслями, комплексами; управление инновациями; региональная экономика; логистика; экономика труда", Кавыршина, Ольга Александровна

Выводы по третьей главе:

1. Разработан методический подход к повышению стоимости предприятия, отличительной чертой которого является комплексный структурированный метод в определении факторов, учитываемых при построении модели повышения стоимости предприятия;

2. Предложенный подход к повышению стоимости позволяет учитывать особенности предприятия, общую экономическую ситуацию, интересы пользователя путем изменения и упорядочения показателей в модели стоимости.

3 Уточнено понятие дивидендная политика, под которой следует понимать составную часть экономического механизма корпоративного управления, включающую набор концептуальных принципов, правил и методов, используемых акционерным обществом, в процессе распределения чистой прибыли и выпонения обязательств по выплате дивидендов в соответствии с экономическими возможностями в течение длительного периода времени. Подобная трактовка позволяет рассматривать дивидендную политику как определенную совокупность принципов и методов выплаты дивидендов, и как механизм обеспечения баланса между текущими дивидендами и будущим ростом, который максимизировал бы цену акций предприятия. На основе данного определения уточнены цели и задачи, решаемые в процессе разработки и выбора оптимальной дивидендной политики.

4 Предложен агоритм разработки дивидендной политики, который отличается выбором методов, форм дивидендных выплат, способных адекватно отражать состояние акционерного общества и обеспечить оптимальное распределение чистой прибыли, является действенным рычагом в процессе функционирования экономического механизма корпоративного управления и способствует повышению качества корпоративного управления на предприятии.

5 На основе предложенного агоритма, разработано положение о дивидендной политики акционерного общества, отличием которого является понота, универсальность, и возможность использования различными акционерными обществами.

6 Сформирована система мотивации членов совета директоров и испонительной дирекции акционерного предприятия системы мотивации, отличием которой является увязка размера вознаграждения членов совета директоров и высшего менеджмента с результатами деятельности акционерного предприятия и ответственностью за принятие и реализацию стратегических решений при одновременном снижении агентских издержек.

7 Предложен порядок определения вознаграждения членов Совета директоров и высших менеджеров, отличительной особенностью которого является разделение на фиксированную и переменную части. Переменная часть вознаграждения формируется на основе достижения запланированной величины экономической добавленной стоимости, величина бонуса ставится в зависимость от размера превышения заработанной доходности капитала над требуемой. Применение данного подхода обеспечит более тесную связь вознаграждения менеджеров с изменением благосостояния акционеров.

ЗАКЛЮЧЕНИЕ

Проведенные теоретические и практические исследования экономического механизма корпоративного управления позволили сделать следующие выводы:

1. Корпоративное управление - это система взаимоотношений между собственниками, советом директоров и менеджерами компании, а также других заинтересованных лиц (кредиторов, партнеров, клиентов, персонала компании, государства, региональных властей), которая обеспечивает баланс интересов между ними и позволяет эффективно осуществлять хозяйственную деятельность предприятия в соответствии с действующим законодательством и учетом международных стандартов.

2. На основе изучения сущности, содержания, принципов корпоративного управления, а также отечественной и зарубежной литературы по вопросам теории менеджмента, корпоративного управления, корпоративным финансам, разработан экономический механизм корпоративного управления отличительной особенностью которого является объединение частных механизмов: акционерного, мотивационного, нормативно-правового, обеспечивающих поэтапную реализацию совокупности работ по увеличению стоимости предприятия и защите интересов акционеров. Обязательным условием эффективного функционирования исследуемого механизма является его постоянное развитие и совершенствование как в целом, так и элементов, составляющих данный механизм применительно к потребностям конкретного этапа развития акционерного общества.

3. Предложена методика анализа экономического механизма корпоративного управления на предприятии, которая отвечает принципам системности, комплексности и универсальности, с учетом соблюдения баланса интересов всех субъектов корпоративного управления. Данная методика базируется на системе количественных и качественных показателей оценки (структуры собственности, рыночной привлекательности, стоимости предприятия, привлечения и использования инвестиционных ресурсов, системы вознаграждения органов управления, эффективности и качества корпоративного управления) с применением математического метода, реализующего возможности сравнительного анализа и определения рейтинга состояния исследуемого механизма.

4. Проведена оценка состояния экономического механизма корпоративного управления отечественных предприятий, в ходе которой выявлено отсутствие взаимосвязей между элементами рассматриваемого механизма и неразработанность отдельных его составляющих, определены направления совершенствования данного механизма.

5. Разработан методический подход к повышению стоимости предприятия отличительной чертой которого является комплексный структурированный метод в определении факторов, учитываемых при построении модели повышения стоимости предприятия. Предлагаемая модель основывается на ключевых факторах роста, выявленных методом парного сравнения, и обеспечивает их взаимоувязку, не требуя поиска абсолютных граничных значений для каждого. Разработанный подход позволяет учитывать особенности предприятия, общую экономическую ситуацию, интересы пользователя путем изменения и упорядочения показателей в модели стоимости.

6. Предложен агоритм разработки дивидендной политики в процессе корпоративного управления, включающий следующие основные этапы: выбор типа дивидендной политики, проведение вариантных расчетов для определения нормы распределения чистой прибыли и формы дивидендных выплат, экспертизу правовых рисков, оценку эффективности дивидендной политики и ее внедрение. Основным отличием предлагаемого подхода от существующих является выбор методов и форм дивидендных выплат, способных адекватно отражать состояние акционерного общества и гармонизацию интересов различных его участников.

7. Разработана система мотивации труда членов совета директоров и испонительной дирекции акционерного предприятия, отличием которой является увязка размера их вознаграждения и ответственности с результатами деятельности акционерного общества за принятие и реализацию стратегических решений при одновременном снижении агентских издержек.

8. Обобщение разработанных рекомендаций позволяет говорить о системной направленности предлагаемых мероприятий в целях формирования и развития экономического механизма корпоративного управления в российских акционерных обществах, обеспечивающей их практическую значимость.

Диссертация: библиография по экономике, кандидат экономических наук , Кавыршина, Ольга Александровна, Воронеж

1. ' Азбука поного хозрасчета/ Под ред. В.М. Пинзеника. Львов: Выша шк. Изд-во при Львов, ун-те, 1989.- 160 с.

2. Аксаков А. Кодекс корпоративного управления АО как средство оптимизации внутренних и внешних отношений АО // Лица бизнеса. Деловая столица. 2001. - №9

3. Актуальные проблемы теории и практики управления. М.: Изд-во МГУ, 2003.-249 с.

4. Акционерное дело: Учебник/ Под ред. В.А. Галанова. М.: Финансы и статистика, 2003. - 544 с.

5. Алексеев А., Лебедянцев И. В поисках эффективного корпоративного управления// Управление компанией. 2002.- №2. - С. 6062

6. Андронов В.В. Корпоративный менеджмент в современных экономических отношениях/ В.В. Андронов, науч ред B.C. Балабанов; Рос акад. предпринимательства. М.: ЗАО Издательство Экономика, 2003. -479 с.

7. Анискин Ю.П. Финансовая активность и стоимость компании: аспекты планирования/ Ю.П. Анискин, А.Ф. Сергеев, М.А. Ревякина; Под ред. ЮПЮ Анискина/ МИЭТ, Международная академия мен-та; Ин-т эк-ки, упр-ия и права. М.: Омега- Л,2005. - 240 с.

8. Анурова Н. Эффективный топ-менеджер: талант или удачная мотивация? //Консультант. 2005. - №3

9. Аркатов А.Я. Стоимостная стратегия развития предприятия. -СПб: Химиздат, 2000. 160 с.

10. Базовый курс по рынку ценных бумаг М.: финансово-издательский дом Деловой экспресс, 1997. - 485 с.

11. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. 3-е изд., перераб. - М.: Финансы и статистика, 1995. - 228с.

12. Бандурин А.В. Деятельность корпораций. М.: БУКВИЦА, 1999. -600 с.

13. Башкина У., Казанская С. С высоты птичьего полета//Журнал для акционеров. 2004.- №9. - С. 30-37

14. Беликов И. Кодекс корпоративного управления: зарубежный опыт// Журнал для акционеров. 2000. - №9

15. Беликов И. Основные модели корпоративного управления в странах с развитой рыночной экономикой //www.rid.ru

16. Беликов И. Эффективное корпоративное управление в российских компаниях// Журнал для акционеров. 2002. - № 1

17. Бекин В., Бекина Н. Трудиться с высокой отдачей выгодно // Человек и труд. 2004. - №2. - С.70-72

18. Беляева М. Оплата труда топ-менеджеров//Человек и труд.-2004. №6. - С.75-77

19. Бенц М., Штутцер А. Почему растет заработная плата менеджеров// Проблемы теории и практики управления. 2003. - №5

20. Бернгардт А.Р., Витковский А.В. Реформирование и корпоративное управление на промышленном предприятии ходингового типа Барнаул: Изд-во АтГТУ, 2002. - 253 с

21. Бланк И.А. Финансовый менеджмент: Учебный курс. 2-е изд. перераб. и доп. - К.: Эльга, Ника-Центр, 2004. - 656 с.

22. Бочаров В.В. Корпоративные финансы. СПБ.: Питер, 2001.256 с.

23. Брауде А., Ефименко О., Леонова И. Инвестиционный проект: управление мотивацией- 2004. № 1. Ссыка на домен более не работаетpablications/human/section 42/article 2042/.

24. Брег С. Настольная книга финансового директора: Пер. с англ. М.: Альпина Бизнес Букс, 2005. - 532 с.

25. Брилон Н.В. Раскрытие информации на рынке ценных бумаг.

26. Финансово-экономический аспект // Акционерное общество: вопросыкорпоративного управления. 2004 . - № 1. - С.92-99к

27. Брэйли Р., Майер С. Принципы корпоративных финансов. М.: Олимп-Бизнес,2004. - 1088 с.

28. Букреев A.M. Организационно- экономический механизм антикризисного управления, теория и практика. Воронеж: Изд-во ВГТУ, 2000. - 164 с.

29. Бурков В.Н., Дорохин В.В., Балашов В.Г. Механизмы согласования корпоративных интересов. М.: ИПУ РАН, 2002. - 73 с.

30. Бурлацкий А., Айбиндер Г. Роль корпоративного управления в повышении капитализации компаний//Управление компанией. 2004.-№2

31. Быкадоров B.JI., Алексеев П.Д. Финансово-экономическое состояние предприятия: Практическое пособие. М.: Издательство ПРИОР, 2002. - 96 с.

32. Вавулин Д. Опцион на акции эмитента метод мотивации менеджмента // Журнал для акционеров. - 2003.- №5. - С. 29-33

33. Ван Хорн Основы управления финансами; Пер с англ/ Гл.ред серии Я.В. Соколов. -М.: Финансы и статистика, 1996. 800с.

34. Васильев Д. Корпоративное управление в России: есть ли шанс для улучшений? // Материалы международной конференции Инвестиционный климат и перспективы экономического роста в России М.: ГУ-ВШУ, 2000. - С.169-200

35. Веретенников Н.П., Леонтьев Р.Г. Корпорации: организационные формы, принципы и функции управления; Рос. акад. наук. М.: ВИНИТИ РАН, 2003. - 623 с.

36. Винслав Ю. Государственное регулирование и проектирование корпоративных структур// Российский экономический журнал. 1997. - № 1. - С.32-35

37. Внутрифирменное планирование. Опыт ФПГ Сибагромаш/ И.В. Толетов, О.П. Оеадчая, Е.Б. Проскурина. Барнаул: Изд-во Атайского университета, 2001. - 162 с.

38. Воков JI.B. Дефекты системе корпоративного управления// ЭКО.- 2000.- С. 77-85

39. Габов А. Интересы участников корпоративных отношений// Журнал для акционеров. 2004. - № 4. - С. 14-21

40. Газин Г. Корпоративное управление в России // Вестник McKinsey.-2003. -№ 3

41. Гнатко B.C. Корпоративное управление в изменяющемся мире. Ярослав: ЯГПУ, 1998. - 163 с.

42. Гончаров В.В. Создание и функционирование акционерных компаний. М.: МНИИПУ,1998. - 112с.

43. Грачева М. Корпоративное управление // Управление компанией. 2004. - №1

44. Гуриев С., Лазарева О., Рачинский А., Цухло С. Корпоративное управление в российской промышленности М.: Московский центр Карнеги. -2003. -№2. - 48с

45. Гусев А.А. Концепция EVA и оценка эффективности деятельности компании// Финансовый менеджмент. 2005. - №1.- С.57-66

46. Данилова Е. Типичные ошибки при создании мотивации // Финансовый директор. 2005. - №6. - С.72-85

47. Денисов А.Ю., Жданов С.А. Экономическое управление предприятием и корпорацией. М.: Издательство Дело и Сервис, 2002. -416 с.

48. Дерябина М.А. Корпоративное управление в переходной экономике // Общественные науки и современность. -2001. № 5. - С. 39-47

49. Динамика корпоративного развития/ В.Ж. Дубровский, О.А. Романова, А.И. Татаркин, И.Н. Ткаченко. М.: Наука, 2004. - 520с.

50. Достанко П. Корпоративное управление, рыночная активность и культура управления//Проблемы теории и практики управления. 2001.-№4

51. Дудяшева В., Бойко С., Анисимова А. Каждому по сложности и напряженности его труда//Человек и труд. 2004. - №1. - С.70-74

52. Жданов С. А. Механизмы экономического управления предприятием: Учебное пособие для вузов. М.: ЮНИТИ-ДАНА, 2002. -319 с.

53. Злобин Е. Внутрихозяйственные отношения в ОАО Орловский агрокомбинат // АПК. -2003.-№8. С. 37-43

54. Зуб А.Т. Стратегический менеджмент: Теория и практика: Учебное пособие для вузов. М.: Аспект Пресс, 2002. - 415 с.

55. Иванов А.П. Финансовые инвестиции на рынке ценных бумаг: Справедливая стоимость. Рыночная активность. Оценка рисков Управление портфелем. Дивидендная политика, инвестиционное привлечение акций. Налогообложение.-М.: Дашков и К, 2004.-442 с.

56. Иванов JI.H., Иванов A.JI. Методы принятия решений бизнес-плана. Эвристика. -М.: Приор-издат,2004. 80 с.

57. Ивашовская И.В. Управление стоимостью компании: вызовы российскому менеджменту // Российский журнал менеджмента. 2004. -№4.-С. 113-132

58. Ивашковская И. Шпаргака для собственника //www.iteam.ru/publications/strategy/article510/

59. Информационно-аналитический бюлетень. М., 2004. - 8с.

60. Капелюшкин Р. Крупнейшие собственники в российской промышленности// Вопросы экономки. 2002. - С. 99- 119

61. Капелюшкин Р.И. Собственность и контроль в российской промышленности //Вопросы экономики. 2001. - №12. - С.103 -124

62. Капелюшкин Р., Демина Н. Влияние характеристик собственности на результаты экономической деятельности российских промышленных предприятий// Вопросы экономики. 2005. - №2. - С.53-69

63. Карапетян Д., Грачева М. Корпоративное управление: основные понятия и результаты исследовательской практики// Управление компанией. 2004,- №1

64. Карнаухов С. Эффективность корпоративных структур//Риск.-2000. -№ 1-2.-С.4

65. Кащеев Р.В., Базаев С.З. Управление акционерной стоимостью. -М: ДМК Пресс, 2002. 224 с.

66. Кичляков А. Корпоративное управление как фактор привлечения и защиты инвестиций //Рынок ценных бумаг. 2003.-№4

67. Клепач А., Кузнецова, Крючкова // Журнал для акционеров. -2004.-№ 4.-С. 14-21

68. Кныш М.И., Пучков В.В., Тютиков Ю.П. Стратегическое управление корпорациями, 2-е изд. (перераб. и доп.). СПб.: Культ-информ- пресс, 2002. - 239 с.

69. Кодекс корпоративного поведения ОЭСР// http:www.e-staff.ru/db/emitent

70. Козырь Ю.В. Стоимость компании: оценка и управленческие решения. М.: Изд-во Альфа-Пресс, 2004. - 200 с.

71. Колесников С.Н. Инструментарий бизнеса: современные методологии управления предприятием. М.: Издательско-консультационная компания Статус-Кво 97, 2001. - 336 с.

72. Комплексные рекомендации по реализации региональной промышленной политики в условиях кризиса. М.: УРСС, 1999. - 304 с.

73. Кондратьев В.Б. Корпоративное управление и инвестиционный процесс. -М.: Наука, 2003.-317 с.

74. Константинов Г.Н. Гармонизация конфликтов// http:www.const.ru

75. Концентрация собственности в России// Проблемы теории и практики управления. 2004. - №6. - С. 13-22

76. Корпоративное управление: Учеб. пособие/ Под ред. проф. О.Н. Дунаева. -М.: Екатеринбург, 1998. 188с.

77. Корпоративное управление: Учеб. пособие; Г.С. Мерзликина, С.В. Передулова. Вогоград: Политехник, 2003. - 80 с.

78. Корпоративное управление: Учебное пособие; Под ред. А.П. Шихвердиева. Сыктывкар: КРАГСиУ, 2003. - 272 с.

79. Корпоративное управление: проблемы и практика. Материалы II Международной научно-практической конференции. Ульяновск: УГТУ, 2005.- 118 с.

80. Корпоративное управление в переходных экономиках. Инсайдер, контроль и роль банков: Пер. с англ./ Под ред. Масахико Аоки, Хюинг Ки Кима; Науч. ред и вст. ст B.C. Катькало. СПб.: Лениниздат, 1997.-557 с.

81. Корпоративное управление: микро и макроуровень: Материалы Региональной конференции профес.-преподавательского состава, молодых ученых и студентов. Ростов н/Д: РГЭУ (РИНХ), 2003. - 70 с.

82. Корпоративное управление: содержание, механизмы и институциональная 0CH0Ba//Ссыка на домен более не работаетview/

83. Корпоративный менеджмент // Журнал для акционеров. 2004. - № 3. - С. 2-8

84. Корпоративный менеджмент: опыт России и США / В.И. Шеин, А.В. Жуплев, А.А. Володин ; рук.авт.кол В.И. Шеин. М.: ОАО Типография Новости, 2000. - 280 с.

85. Корпоративный менеджмент: Справочник для профессионалов / И.И. Мазур, В.Д. Шапиро, Н.Г. Ольдергн и др.; Под общ. ред. И.И. Мазура. -М.: Высшая школа, 2003. 1077 с

86. Коупленд Т., Колер Т., Мурин Д. Стоимость компании: оценка и управление. Пер. с англ. , науч. ред. Н.Н. Барышникова.- 2-е изд. -М.: Олимп-бизнес, 2003. 565 с.

87. Кочетыгова Ю. Что такое корпоративное управление и как его измерить?//Корпоративное издание ОАО Связьинвест.-2003. №5

88. Кравченко Р.С. Корпоративное управление: обеспечение и защита права акционеров на информацию: (Рос. и англо-америк. опыт). -М.: Спарк, 2002.- 109 с.

89. Круглов М.И. Стратегическое управление компанией. Учебник для вузов. М.: Русская Деловая Литература, 1998. - 768 с

90. Круглова Н.Ю. Инновационный менеджмент: Учебное пособие. 2-е изд., доп. М.: Изд-во РДЛ, 2001. - 352с

91. Крупченко В.Р. Закономерности и принципы управления.-М.: Б. 4, 1979.-35 с.

92. Кукура С.П. Теория корпоративного управления. М.: ЗАО Издательство Экономика, 2004. - 478 с.

93. Ленский Е.В. Корпоративный бизнес/ Под ред. О.Н. Сосковца. -М.: Армита- Маркетинг, Менеджмент,2001. 480 с.

94. Лимитовский М.А. Параметры модели стоимости капитальных догосрочных активов в условиях РФ Ссыка на домен более не работаетConsult/l/dcf.htm.

95. Литвиненко Н.П. Влияние агентских издержек на решение основных задач управления финансами компании. М.: макс Пресс, 2002. -24 с.

96. Логвинов С.А., Батаева Б.С. Тенденции формирования российской модели корпоративного управления // Вестник ФА.- 2000,- № 3

97. Лукасевич И.Я. Финансовая система мотивации менеджеров //Финансы. 2003. -№11.- С.63 -66

98. Лукашев А.В. Поведенческие корпоративные финансы и дивидендная политика фирмы // Управление корпоративными финансами. -2004. №3

99. Луцкий С.Я. Корпоративное управление техническим перевооружением фирм: Учеб. пособие / С.Я. Луцкий, А.Я. Ландсман; Под ред. А.Г. Поршнева. -М.: Высш. шк., 2003. -319 с.

100. Львов С., Иванов Р. Как мотивировать топ-менеджеров // Финансовый директор. 2005. - №3. - С.68-77

101. Лякин A.M. Российская приватизация и формирование национальной модели корпоративного управления. СПб.: Поиск, 2003. -319с.

102. Маленко Е., Речицкая Е.Ошибки при оценке стоимости компании// Финансовый директор . 2004. - №10. - С.20-25

103. Масютин С.А. Механизмы корпоративного управления: Научная монография. -М.: ЗАО Финстатинформ, 2002. -240 с.

104. Мельник М.В. Анализ и оценка систем управления на предприятиях. -М.: Финансы и статистика, 1990. 133с.

105. Мерзликина Г.С. Рыночная стоимость собственного капитала предприятия как показатель его финансовой состоятельности. Вогоград: Политехник, 1999. - 81 с.

106. Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента: Пер. с англ. М.: Дело, 2002. -704 с.

107. Методика определения рейтинга корпоративного управления //http.V/www.iclg.ru/runews 2113/news3063.htm