1 Система нормативного регулирования бфо в РФ

| Вид материала | Отчет |

- Система нормативного регулирования бухгалтерского учета, 415.99kb.

- Задачи нормативного регулирования налоговых правоотношений. Понятие нормы налогового, 28.41kb.

- Курсовая работа, 641.02kb.

- Нормативного регулирования бухгалтерского учета в бюджетных организациях, 138.95kb.

- Тематика курсовых работ по дисциплине «Бухгалтерский финансовый учет», 69.44kb.

- Министерство образования и науки российской федерации московская финансово-юридическая, 38.82kb.

- Темы курсовых работ по курсу «Практический аудит» Система нормативного регулирования, 15.99kb.

- Нормативного регулирования аудиторской деятельности., 270.82kb.

- Темы курсовой работы. Система нормативного регулирования бухгалтерской «Бухгалтерской, 172.72kb.

- Теоретические основы нормативного правового регулирования организации и проведения, 150.21kb.

12. Бух. обработка выписок банка, претензионная работа с банком по необоснованному списанию средств с р/с и прочих счетов.

После получения выписки банка бухгалтер должен сделать следующее:

1. Сопоставить остаток средств на расчетном счете на конец дня последней выписки с остатком средств на начало дня следующей выписки.

2. Проверить приложенные к выписке оправдательные документы, полноту отражения информации в выписке и арифметические ошибки. Суммы, ошибочно отнесенные в дебет или кредит расчетного счета организации и обнаруженные при проверке выписок банка, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям». О всех обнаруженных ошибках делается письменное сообщение банку. Приложенные к выписке документы обязательно погашаются специальным штампом банка.

3. Проставить суммы в банковской выписке - отметка на полях выписки номера соответствующего корреспондирующего счета. Порядок дальнейшей обработки банковской выписки зависит от частоты операций по расчетному счету в течение месяца. При малом количестве операций суммы записываются непосредственно в учетный регистр. Если выписки поступают ежедневно, то по счету 51 открывается оборотно-сальдовая ведомость. По окончании месяца в ней подводятся итоги и переносятся в учетный регистр счета 51 и одновременно в регистры корреспондирующих счетов.

Гражданским кодексом предусмотрено, что клиент может дать распоряжение банку о списании денежных средств со счета по требованию третьих лиц (например, расчеты по инкассо - банк производит операцию на основании инкассового поручения, выставленного поставщиком клиента). Банк принимает эти распоряжения, если указанные в них данные позволяют идентифицировать лицо, имеющее право требовать списания средств со счета. Порядок списания средств по требованию третьих лиц оговаривается в договоре банковского счета.

Не допускается ограничение прав клиента на распоряжение денежными ресурсами, находящимися на счете, за исключением наложения ареста на денежные средства либо приостановления операций по счету в случаях, предусмотренных законом.

Наложение ареста представляет собой временное прекращение операций по списанию средств с банковского счета. При этом договор на расчетно-кассовое обслуживание не расторгается. Федеральным законом «О банках и банковской деятельности» предусмотрено, что решение о наложении ареста принимается судом, арбитражным судом, а также органами предварительного следствия с санкции прокурора.

13.Отражение на счетах БУ и в учетных регистрах денежных средств

Кассовые операции связаны с получением и расходованием наличных денежных средств непосредственно из кассы организации.

Движение наличных денежных средств учитывается на счете 50 «Касса». Сальдо счета указывает на наличие свободных средств в кассе предприятия на начало и конец месяца; оборот по дебету - суммы, поступившие наличными в кассу, по кредиту - суммы, выданные наличными. Кассовые операции, записываемые по кредиту счета 50, отражаются в журнале-ордере № 1. Обороты по дебету этого счета записываются в разных журналах-ордерах, а также в ведомости № 1. Основанием для их заполнения служат отчеты кассира.

К счету 50 «Касса» могут быть открыты субсчета: 50-1 «Касса организации»; 50-2 «Операционная касса»; 50-3 «Денежные документы»; 50-4 «Касса в иностранной валюте»; и др.

На субсчете 50-1 «Касса организации» учитываются денежные средства в кассе организации. Хранение наличных средств ведется в пределах лимитов, установленных обслуживающим банком после согласования с руководством организации. Банк контролирует также целевое использование средств (на корешке чека указывается предназначение получаемых из банка сумм). Превышение лимита в кассе не должно быть более трех дней для выплаты заработной платы, пособий по социальному страхованию и стипендий. Организации, имеющие ежедневную денежную выручку, по согласованию с банком могут использовать ее на собственные нужды, например на выдачу заработной платы, хозяйственные расходы и командировки.

Для ведения кассовых операций предусматривается должность кассира. При малом объеме операций эти обязанности может выполнять по поручению руководителя любое должностное лицо или главный бухгалтер. При этом руководитель обязан ознакомить его под расписку с порядком ведения кассовых операций и заключить договор о полной материальной ответственности.

На субсчете 50-2 «Операционная касса» учитываются средства, получаемые организацией при расчетах с населением. Если организация кроме расчетов с собственным персоналом производит расчеты с населением, она обязана использовать и регистрировать в налоговых органах контрольно-кассовые машины (ККМ). На каждую кассовую машину заводится «Книга кассира-операциониста», которая должна быть прошнурована, пронумерована и скреплена подписями налогового инспектора, директора и главного бухгалтера организации, а также печатью. Книга кассира-операциониста не заменяет кассовый отчет. Все записи в книге производятся в хронологическом порядке без помарок. При внесении в книгу исправлений они должны оговариваться и заверяться подписями кассира-операциониста, директора и главного бухгалтера.

На каждой кассовой машине имеется свой заводской номер, который обязательно указывается во всех документах, относящихся к данной машине (кассовом чеке, отчетной ведомости, паспорте, книге кассира-операциониста), а также в документах, отражающих перемещение кассовой машины (например, отправку в ремонт, передачу другой организации). Ключи от контрольно-кассовой машины (кроме ключей для перевода секционных денежных счетчиков на нули), паспорт кассовой машины, книга кассира-операциониста, акты и другие документы хранятся у директора организации, его заместителя или главного бухгалтера. Ключ для гашения технических прогонов должен находиться у старшего кассира. Ключи для перевода секционных денежных счетчиков на нули передаются директором контролирующей организации (кроме контрольно-кассовой машины с фискальной памятью).

В конце рабочего дня кассир должен подготовить денежную выручку, составить кассовый отчет и сдать выручку вместе с кассовым отчетом по приходному ордеру старшему (главному) кассиру, а последний - инкассатору.

Использованные кассовые чеки и копии товарных чеков хранятся у материально ответственных лиц 10 дней со дня продажи по ним товаров и проверки товарного отчета бухгалтерией. Использованные контрольные ленты, копии чеков и другие документы, подтверждающие суммы принятых наличных денег, должны храниться в упакованном или опечатанном виде в бухгалтерии организации в течение 15 дней после проверки товарного отчета, а в случае выявленной недостачи - до окончания рассмотрения дела. Товарные отчеты и приложенные к ним документы строгой отчетности хранятся не менее трех лет.

Правительством России утвержден перечень отдельных категорий организаций, которые в силу специфики своей деятельности либо местонахождения могут не использовать контрольно кассовые машины. Приход денежных средств оформляется одним приходным кассовым ордером в конце дня с приложением к корешку квитанций. Суммы приходных документов должны соответствовать вывешиваемым ценникам, прейскурантам на продаваемые товары и оказываемые услуги.

14.Документальное оформление фактов хоз. деятельности, связанных с движением материально-производственных запасов (МПЗ)

Для учета движения МПЗ использ-ся типовая докум-ция. Поступл. материалов на склад оформл. Приходным ордером, Актом о приемке материалов. Акт примен-ся для оформления поступивших матер. без платежных док-ов и в случае расхождений с данными сопроводительных док-в поставщика, составл-ся в 2-х экземплярах (1 – для бух-рии, 2 – для предъявления претензии поставщику). Если перевозку матер. осущ. автотранспортом, то в кач-ве первичного док-та применяют товарно-транспортную накладную, кот. выписывает грузоотправитель в 4-х экземпл.: 1-для списания матер. у грузоотрав-ля; 2-для оприходования матер. получателем; 3-для расчетов с автотрансортной орг-цией; 4-для учета транспортн. работы, прилагается к путевому листу. Поступление на склад отходов пр-ва, также внутреннее перемещение оформляют требованием-накладной (в 2-х экз.). Расход материала со склада оформ.: Лимитно-заборной картой; Требованием-накладной на отпуск материалов, Накладной на отпуск матер. на сторону.

15. Порядок оформления документации по расчетам с поставщиками и подрядчиками (счет-фактура, накладная, товарно- груз. таможенная декларация. платежн. поручение, приходные ордера, акты приема и др.)

Расчеты с поставщиками и подрядчиками относятся к одному из видов расчетов в зависимости от субъектов - участников отношений, возникающих в процессе финансово-хозяйственной деятельности. Учет расчетов с поставщиками и подрядчиками направлен на сбор и обобщение информации о расчетах за полученные покупателем товарно-материальные ценности, принятые заказчиком выполненные работы и потребленные услуги, расчетные документы по которым акцептованы и подлежат оплате через кредитную организацию.

Поставщиками и подрядчиками являются организации, поставляющие товарно-материальные ценности (сырье и другие материалы, товары), оказывающие услуги (транспортные перевозки, обеспечение связи, коммунальные и прочие услуги), выполняющие работы (монтаж оборудования, погрузочно-разгрузочные работы и др.). Расчетный документ - это оформленное распоряжение плательщика (клиента или кредитной организации) о списании денежных средств со своего счета и перечислении их на счет получателя средств или на счет, указанный получателем средств (изыскателем).

Для бухгалтерского учета расчетов с поставщиками и подрядчиками используется счет 60 «Расчеты с поставщиками и подрядчиками», на котором отражаются следующие сведения:

• о полученных товарно-материальные ценностях, принятых, выполненных работах и потребленных услугах, расчетные документы на которые акцептованы;

• о товарно-материальных ценностях, работах и услугах, на которые расчетные документы от поставщиков или подрядчиков не поступили (неотфактурованные поставки);

• об излишках товарно-материальных ценностей, выявленных при их приемке;

• о выданных поставщикам и подрядчикам авансах;

• о курсовых и суммовых разницах.

Счет 60 кредитуется на стоимость принимаемых к бухгалтерскому учету товарно-материальных ценностей, работ, услуг в корреспонденции со счетами учета этих ценностей либо соответствующих затрат. За услуги по доставке материальных ценностей, переработке материалов на стороне записи по кредиту счета 60 производятся в корреспонденции со счетами учета производственных запасов, товаров, расходов на производство и продажу и др.

На суммы НДС, подлежащие оплате поставщикам или подрядчикам, в бухгалтерском учете производится запись по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет 19-3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам (МПЗ)» в корреспонденции с кредитом счета 60, если в соответствии с законодательством НДС подлежит вычету.

При поступлении товарно-.материальных ценностей, на которые не получены расчетные документы поставщиков, по кредиту счета 60 отражается стоимость ценностей, исходя из цены и других условий, предусмотренных договором. Если цена не указана и не может быть установлена исходя из условий договора, то для определения величины кредиторской задолженности принимается цена, по которой в сравнимых обстоятельствах организация обычно определяет цену в отношении аналогичных ценностей.

Счет 60 дебетуется на суммы исполнения обязательств, включая авансы на предварительную оплату, в корреспонденции со счетами учета денежных средств, расчетов с покупателями, заказчиками, иными организациями. Возвращенные поставщиком неиспользованные суммы аванса отражают по дебету счетов учета денежных средств и кредиту счета 60. Ранее выданные, но не востребованные авансы списывают на убытки организации.

В аналитическом учете по счету 60 ведется учет по каждому поставщику и подрядчику по отдельным договорам поставки с целью группировки и обобщения информации в разрезе:

• акцептованных расчетных документов, срок оплаты которых не наступил;

• неоплаченных в срок расчетных документов;

• неотфактурованных поставок;

• авансов выданных;

• выданных векселей, срок оплаты которых не наступил;

• просроченных оплатой векселей;

• полученных коммерческих кредитов;

• других признаков.

При использовании в организации журнально-ордерной формы учета расчеты с поставщиками и подрядчиками отражаются в журнале-ордере № 6 по предъявленным счетам. Аналитический учет расчетов с поставщиками при расчетах в порядке плановых платежей ведется в ведомости № 5. В конце месяца данные этой ведомости общими итогами по корреспондирующим счетам включают в журнал-ордер № 6.

Порядок учета расчета с поставщиками и подрядчиками по претензиям рассматривается в параграфе 4.5 «Учет расчетов с разными дебиторами и кредиторами»

16.Порядок проведения сверки данных бух. И складского учета.

Методическими указаниями №119н предусмотрено, что при ведении натурально-стоимостного учета материальных запасов могут применяться два метода: сортовой и партионный.

При сортовом методе учет товарно-материальных ценностей ведется на карточках сортового учета, в которых отражается наличие и движение ценностей.

При партионном методе учет ведется в порядке, предусмотренном для сортового метода учета, с той лишь разницей, что учет организуется по каждой партии товарно-материальных ценностей. Под партией следует понимать ценности, поступившие одновременно по одному либо нескольким документам.

СОРТОВОЙ МЕТОД УЧЕТА

С точки зрения разделения складского и бухгалтерского учета учет материальных ценностей может вестись:

1) количественно-суммовым методом: на складах и в бухгалтерии организуется одновременно количественный и суммовой учет по номенклатурным номерам ценностей.

Для учета с применением оборотных ведомостей Методическими указаниями №119н предусмотрено два варианта.

При первом варианте на складах и в подразделениях организации ведется только количественный учет. Первичные учетные документы по движению материальных ценностей материально-ответственные лица складов и подразделений сдают в бухгалтерскую службу.

В бухгалтерской службе ведется количественно-суммовой учет, что дублирует складской учет. В бухгалтерии ведутся карточки количественно-суммового учета, открываемые на каждый номенклатурный номер материальных ценностей, и заполняемые на основании первичных документов, сданных складами и подразделениями. В карточках выводятся обороты за месяц и остатки на начала следующего периода, на основании карточек составляются оборотные ведомости по каждому складу и подразделению.

По итогам данных оборотных ведомостей в бухгалтерии составляется сводная оборотная ведомость в целом по всем складам и подразделениям организации. Данные сводной оборотной ведомости сверяются с данными синтетического учета материальных ценностей. Помимо этого ежемесячно производится сверка данных в карточках, которые ведутся в бухгалтерии, с данными складских карточек.

При втором варианте карточки в бухгалтерии не ведутся. Приходные и расходные документы группируются по номенклатурным номерам, производится подсчет итоговых данных за месяц по приходу и расходу, полученные данные записываются в оборотную ведомость. Затем, как и в первом варианте, составляется сводная оборотная ведомость и производится сверка данных оборотной ведомости с данными карточек складского учета.

2) сальдовым методом:

- на складах организуется только количественный учет по видам ценностей – номенклатурным номерам;

- бухгалтерия ведет только суммовой учет – в денежном выражении.

При сальдовом методе учета на складах и в подразделениях организации материально-ответственные лица, на основании первичных учетных документов ведут количественный учет в карточках или в книгах складского учета. По окончании отчетного периода первичные документы по движению материальных ценностей сдаются в бухгалтерию.

В бухгалтерии организации при сальдовом методе количественный и суммовой учет движения материальных ценностей по номенклатурным номерам не ведется, оборотные ведомости по номенклатуре не составляются. Учет материальных ценностей ведется только в денежном выражении в разрезе групп, субсчетов и балансовых счетов учета материальных ценностей. Сотрудник бухгалтерии, ведущий учет по данному складу или подразделению, проверяет первичные документы, принятые от материально-ответственных лиц, проводит сверку первичных документов с записями в складских карточках, проверяет правильность выведенных остатков и подтверждает это своей подписью.

Количественные остатки материальных ценностей на основании карточек или книг складского учета по каждому номенклатурному номеру переносятся в сальдовую ведомость или книгу сотрудником бухгалтерии или заведующим складом. На основании итогов сальдовых ведомостей составляется сводная сальдовая ведомость по группам материалов, субсчетам, синтетическим счетам учета материальных ценностей, а также по складам и подразделениям в целом. Данные сальдовых ведомостей и сводных сальдовых ведомостей должны ежемесячно сверяться с данными синтетического учета.

Следует обратить внимание, что в организациях одновременно могут применяться оба метода, то есть в одних складах и подразделениях учет может быть организован с применением оборотных ведомостей, а в других – учет сальдовым методом.

Сортовой способ учета на складах применяется в том случае, если хранение материальных ценностей организовано по наименованию и сортам без учета времени поступления и цены их приобретения. При этом материально-ответственные лица на каждую номенклатуру ценностей заводят новую карточку складского учета. Номенклатуры в данном случае различаются не только по типу и марке товара, но и по сорту, единице измерения, цвету и другим характеристикам.

Карточки складского учета открываются на год. Снабженческо-сбытовая служба, открывающая карточку, проставляет в ней номер склада, полное наименование материальных ценностей, сорт, марку, размер, номенклатурный номер, единицу измерения, учетную цену и другие необходимые реквизиты. Следует учесть, что на каждый номенклатурный номер открывается отдельная карточка складского учета. Карточки регистрируются бухгалтерией в специальном реестре, при этом на карточке проставляется ее номер и виза работника бухгалтерии.

Заведующий складом или кладовщик получает карточки складского учета под расписку в реестре и заполняет в них реквизиты, характеризующие места хранения материальных ценностей.

Когда первый лист карточки заполнен, для дальнейшего отражения движения материальных ценностей открывается второй и последующий листы этой же карточки. Листы нумеруются и скрепляются.

При сортовом способе хранения экономично используется складская площадь, возможно более оперативное управление остатками материальных ценностей, вместе с тем трудно различить материальные ценности одного сорта, поступившие по разным ценам. При сортовом способе хранения выбор ценностей для реализации осуществляется произвольно. При этом возможно использование для оценки методов средней цены, цены единицы запасов, ФИФО (по ценам первых закупок), ЛИФО (по ценам последних закупок).

Записи в карточку складского учета делаются на основании любого первичного документа (каждого приходного или расходного ордера) или накопительных ведомостей при большом объеме записей. На складах с небольшим ассортиментом и незначительным количеством операций материально-ответственные лица могут вести учет непосредственно в товарном отчете (при этом карточки складского учета и складские книги не ведутся).

ПАРТИОННЫЙ МЕТОД УЧЕТА

Мы уже отмечали, что учет материальных ценностей при партионном методе учета ведется в таком же порядке, как и при сортовом методе, но отдельно по каждой партии материальных ценностей.

Данный метод должен одновременно применяться и на складе, и в бухгалтерии.

При партионном способе учета каждая партия материальных ценностей на складе хранится отдельно. Партией считается однородный товар, поступивший по одному транспортному документу. При этом товары, поступившие одним видом транспорта (в одной автоколонне, железнодорожном вагоне, судне, барже), независимо от количества транспортных документов (железнодорожных, водных накладных, коносаментов и так далее), а также товары одного наименования, поступившие одновременно по нескольким транспортным документам одного поставщика без расхождений по количеству и качеству допускается считать одной партией.

Каждую партию регистрируют в журнале поступающих материальных ценностей. Порядковый номер регистрации является одновременно номером этой партии. Он указывается в расходных документах рядом с наименованием ценностей, отпущенных из данной партии.

На каждую партию материально-ответственное лицо открывает партионную картув двух экземплярах: один – для склада, другой – для бухгалтерии. Формы партионных карт и порядок занесения в них информации зависят от вида товара.

Записи в приходной части партионной карты заносят на основании сопроводительного документа к поступившим материальным ценностям с указанием его номера и даты, номера склада, лица, принявшего товар, поставщика, количества ценностей (по наименованиям, сортам и ценам), места хранения.

В расходной части партионной карты указывают дату отпуска и номер документа, количество отпущенных ценностей в натуральных показателях, итог за месяц и остатки на конец месяца; подсчет остатков может вестись нарастающим итогом после каждого отпуска материальных ценностей.

После полного отпуска со склада материальных ценностей каждой партии партионная карта закрывается материально- ответственным лицом. Составляется акт об израсходовании материальных ценностей конкретной партии, который подписывается заведующим складом. Форма акта зависит от вида материальных ценностей и наличия отклонений от оприходованного количества. Акт вместе с партионной картой материально-ответственное лицо передает в бухгалтерию на проверку.

Если при проверке данной партии выявляется недостача материальных ценностей в пределах норм естественной убыли, её списывают за счет организации, а недостача сверх норм естественной убыли взыскивается с материально-ответственного лица. Излишки, выявленные при проверке, приходуют.

Партионный учет позволяет определить результаты расходования партии материальных ценностей без проведения инвентаризации (так как фактически инвентаризация производится локально при закрытии каждой партии). Данный вид учета усиливает контроль над сохранностью ценностей, способствует снижению потерь. Однако этот способ учета не позволяет рационально использовать складскую площадь, отсутствует возможность оперативного управления запасами (в результате хранения определенного вида ценностей в разных местах и отражения информации по ним в нескольких партионных картах

17.методы списания МПЗ на себест-ть:.по себест-ти каждой единицы,по средней себестоимости, ЛИФО, ФИФО.

При отпуске материальных ресурсов в производство и ином выбытии материальных ценностей их оценка производится одним и следующих способов:

-по себестоимости каждой единицы

• по средней себестоимости;

• по себестоимости первых по времени приобретения (способ ФИФО);

• по себестоимости последних по времени приобретения (способ ЛИФО).

Применение одного из перечисленных способов оценки по группе (виду) материалов должно производиться в течение отчетного года и отражаться в учетной политике организации.

Оценка материалов по средней себестоимости определяется как частное от деления общей себестоимости группы (вида) материальных ценностей на их количество. При этом стоимостные и количественные величины по видам запасов включают соответствующие запасы на начало месяца и их поступление за отчетный период:

Сфс = (Со + Сз) : (Ко + Кз),

где Сфс - средняя фактическая себестоимость материалов;

Со - фактическая себестоимость материалов на начало месяца;

Сз - фактическая себестоимость материалов, заготовленных в отчетном периоде;

Ко - количество материалов на начало месяца;

Кз - количество материалов, заготовленных за месяц.

Пример. На начало месяца остаток определенного вида материала составил 5 тыс. ед. на сумму 50 тыс. руб. В течение месяца заготовлено 6 тыс. ед. данного материала на сумму 71 тыс. руб. В производство в течение месяца отпуищено 9 тыс. ед. этого материала.

Определим среднюю себестоимость единицы рассматриваемого вида материала:

(50 000 руб. + 71000 руб.) : (5000 ед. + 6000 ед.) = 11 руб.

Стоимость материалов, отпущенных в производство в течение текущего месяца, составит:

11 руб. х 9000 ед. = 99 000 руб.

Остаток материалов на конец месяца равен:

(50 000 руб. + 71000 руб.) - 99 000 руб. = 22 000 руб.

Оценка по себестоимости первых по времени приобретения материальных ценностей (способ ФИФО) основана на допущении, что ресурсы используются в течение месяца и иного периода в последовательности их приобретения (поступления). Первоначально списывается остаток материальных ценностей на начало месяца, затем - материалы по цене первой закупленной партии, за ними - по цене второй партии и так далее в порядке очередности в соответствии с потребностями в материалах на производство в течение отчетного месяца.

Активы, первыми поступающие в производство, должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости материальных запасов, числящихся на начало месяца. При применении этого способа оценка материалов, находящихся на складе на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости проданных товаров, продукции, работ, услуг учитывается себестоимость ранних по времени приобретений ресурсов.

Пример. На начало месяца остаток определенного вида материала составил 5 тыс. ед. на сумму 50 тыс. руб. В течение месяца заготовлено 6 тыс. ед. данного материала, причем материал поступил тремя партиями:

• первая партия - 2 тыс. ед. по цене 10руб. на сумму 20 тыс. руб.;

• вторая партия - 1 тыс. ед. по цене 12руб. на сумму 12 тыс. руб.;

• третья партия - 3 тыс. ед. по цене 13руб. на сумму 39 тыс. руб.

В производство в течение месяца отпущено 9 тыс. ед. этого материала.

Порядок отпуска материалов в производство будет следующим:

• первым отпущен остаток материалов:

5 тыс. ед. по цене 10 руб. на сумму 50 тыс. руб.;

• второй отпущена первая партия материалов:

2 тыc. ед. по цене 10 руб. на сумму 20 тыс. руб.;

• третьей отпущена вторая партия материалов:

1 тыс. ед. по цене 12 руб. на сумму 12 тыс. руб.;

• в последнюю очередь отпускается часть материалов последней партии:

1 тыс. ед. по цене 13 руб. на сумму 13 тыс. руб.;

Сумма материалов, отпущенных в производство, составила 95 тыс. руб., стоимость остатка на складах - 26 тыс. руб. (2000 ед. х 13 руб.).

Оценкой по себестоимости последних по времени приобретения материальных ценностей (способ ЛИФО) предусматривается, что материальные ресурсы, первыми поступающие в производство, должны быть оценены по себестоимости последних единиц или партий в последовательности приобретения материальных ресурсов: Сначала списывается стоимость материальных ценностей по цене последней закупленной партии, затем - по цене предыдущей партии и т.д.

При применении этого способа оценка материалов, находящихся на складе на конец месяца, производится по фактической себестоимости ранних по времени приобретения материалов, а в себестоимости проданных товаров, продукции, работ, услуг учитывается себестоимость поздних по времени приобретения ресурсов.

Пример. Согласно приведенным выше данным об остатках материалов на начало месяца, их поступлении в течение месяца, о производственной потребности материалов рассчитаем стоимость отпущенных со склада ресурсов и их остатка на конец отчетного периода.

При формировании стоимости отпущенных материальных ценностей списываются:

• третья партия материалов:

3 тыс. ед. по цене 13 руб. на сумму 39 тыс. руб.;

• вторая партия материалов:

1 тыс. ед. по цене 12 руб. на сумму 12 тыс. руб.;

• первая партия материалов:

2 тыс. ед. по цене 10 руб. на сумму 20 тыс. руб.;

• в последнюю очередь списывается часть стоимости входящего остатка материалов:

3 тыс. ед. по цене 10 руб. на сумму 30 тыс. руб.

Сумма материалов, отпущенных в производство, составила 101 тыс. руб., остатка на складах - 20 тыс. руб. (2 тыс. ед. х 10 руб.).

В табл. 10.2 обобщены показатели стоимости израсходованных в течение месяца материалов и их остатков на конец месяца при использовании способов средней себестоимости, ФИФО и ЛИФО для оценки материалов при их выбытии со склада.

При оценке материалов по методам ФИФО и ЛИФО требуется организовать аналитический учет не только по видам, но и партиям материалов. Определить сумму израсходованных материалов можно расчетным путем по формуле: Р=Он+П-Ок,

где Р - стоимость израсходованных материалов; Он - стоимость начального остатка материалов; П - стоимость поступивших за период материалов; Ок - стоимость конечного остатка материалов.

Для расчета фактической себестоимости отпущенных в производство материальных ценностей, а также выбывших по другим основаниям необходимо установить отклонения фактической себестоимости ресурсов от их стоимости по учетным ценам. По дорогостоящим и дефицитным материалам отклонения определяются по отдельным видам материальных ценностей, в других случаях - по группам материалов.

Средний процент отклонений определяется так: Нср = Оо + То х 100 % , Ому + Тму

где Нср - средний процент отклонений (удельный вес отклонений может округляться до целых единиц); Оо - начальное сальдо отклонений (отклонение по остатку материальных ценностей на начало отчетного периода);

То - текущее поступление отклонений (отклонение по поступившим в отчетном периоде материальным ценностям);

Ому - начальное сальдо материальных ценностей по учетным ценам;

Тму - текущее поступление материальных ценностей по учетным ценам.

. 18.Состав затрат на пр-во, их учет

Классификация. Затраты на пр-во группируют: по месту их возникновения (производствам, цехам, участкам); по видам прод-ции (работ, услуг); по видам расходов; по отношению к себест-ти. По видам расходов группируют: по элементам затрат; по статьям затрат (калькуляции). По способу вкл-я в себест-ть прод-ции: прямые (кот. на основании первичн. док-ов можно непосредственно отнести на затраты опред. вида прод-ции – материалы, з/п рабочих, брак и др.) и косвенные (одновременно относятся ко всем видам работ – освещение, отопление, работа оборуд-я и др., их вкл. в затраты при опред. общей суммы в конце мес. путем распределения). В завис-ти от объема пр-ва: переменные (затраты, кот. находятся в прямой пропорцион-ой завис-ти от объема пр-ва – материалы, оплата труда) и условно-постоянные затраты (величина кот, не находится в прямой пропорц-ой завис-ти от объемов пр-ва – освещение, отопление, з/п производ-го персонала, амортиз. отчисления). В завис-ти от переодичности возникновения: текущие и единовременные. По участию в процессе пр-ва: производственные и расходы на продажу (коммерческие). Затраты на пр-во прод-ции склад-ся из след. элементов: 1)материальн. затраты (за вычетом ст-ти возвратных отходов); 2)затраты на оплату труда; 3)отчисления на соц. нужды; 4)амортиз-я ОС (фондов); 5) прочие затраты (телефонные, командировочные и др.). Статьи затрат показ-ют не только что израсходовано, но и на какие цели произведены затраты. Для исчисления себес-ти отдел. видов прод-ции затраты группируют и учитывают по статьям калькуляции. На промышл. предприятиях установлена типовая груп-вка затрат по статьям кальк-ции: 1) Сырье и материалы; 2) Возвратные отходы (вычитаются); 3) Покупные изделия, полуфабрикаты и услуги производ-го хар-ра сторонних предприятий и орг-ций; 4) Топливо и энергия на технологические цели; 5) З/п производственных рабочих; 6) Отчисление на соц. нужды; 7) Расходы на подготовку и освоение пр-ва; 8) Общепроизвод. расходы; 9) Общехоз. расходы; 10) Потери от брака; 11) Прочие производственные расходы; 12) Коммерческие расходы. Затраты по первым 11-ти статьям образуют производственную себест-ть, по 12-ти статьям - полную себест-ть прод-ции. Для учета затрат на пр-во использ-ся след. счета: 20 «Основное пр-во», 23 «Вспомогат. пр-во», 25 «Общепроизводств. расходы», 26 «Общехоз. расходы», 28 «Брак в пр-ве», 97 «Расходы будущих периодов», 96 «Резервы предстоящих расходов». Для обеспечения учета затрат на пр-во по элементам и статьям калькуляции все затраты осн. пр-ва группируют по видам прод-ции на сч.20. Для опред-я себест-ти прод-ции и услуг вспомогат. пр-ва использ. сч.23. Для учета расходов, произведенных в отч. месяце, но не подлежащих включению в себест-ть отч. периода, использ. сч.97. Для регулир-я себест-ти прод-ции создаются резервы предстоящих расходов и платежей - использ-ся сч.96. Учет затрат на исправление брака и средств, затраченный на окончательный брак ведут на сч.28. Учет расходов по управлению и обслуживанию пр-ва ведут на сч.25 и сч.26. – такие затраты в конце месяца распред-ся между видами прод-ции. Аналитический учет затрат на пр-во пр-ции. По счетам 20 и 23 аналит. учет орг-ся по каждому заказу, виду работ, виду прод-ции в отдельности, по статьям калькуляции и местам выполнения работ (цех). Для этого разработаны карточки (ведомости) аналитич. учета пр-ва. По сч.25 аналит. учет ведется в ведомости №12 «Затраты цеха», она открыв-ся ежемесячно. В ведомости №15 ведется аналитич. учет по счетам 96 и 97. Синтетич. учет производств. затрат по предприятию в целом отраж-ся в ЖО№10.

19.Варианты учета затрат на пр-во: «затратный» метод,метод «затраты-выпуск».

Производственная деятельность, как составной элемент хозяйственной деятельности предприятия, находит отражение в бухгалтерском учете. Рассмотрим способы, при помощи которых отражается в учете производственный процесс.

Для обеспечения производственного процесса предприятие затрачивает различные материальные и трудовые ресурсы, обеспечивая ими производство. В связи с этим, счета учета производства фактически являются счетами учета затрат на производство. Затраты, вкладываемые в производство, отражаются по дебету счетов производственных затрат и по кредиту счетов производственных ресурсов, заработной платы и др. Например, отпуск материалов в производство стоимостью 100.00 руб. приведет к дебетованию на эту сумму счета производственных затрат и кредитованию счета материалов.

В бухгалтерском учете, как правило, используется не один, а несколько счетов производственных затрат (издержек производства), на каждом из которых учитываются затраты определенного вида. Различают следующие виды затрат - прямые затраты, накладные производственные расходы, накладные расходы на административный и управленческий аппарат.

Прямые затраты - это такие затраты, которые можно отследить вплоть до конкретной единицы выпускаемой продукции.

Для обобщения информации о затратах производства, продукция которого является целью создания предприятия, используется счет 20 "Основное производство". По дебету этого счета отражаются прямые расходы, связанные непосредственно с выпуском продукции, а также косвенные расходы по управлению и обслуживанию производства, потери от брака (расходы вспомогательного производства в настоящем пособии не рассматриваются). По кредиту счета отражается фактическая себестоимость готовой продукции. Остаток на конец месяца (отчетного периода) по счету показывает стоимость незавершенного производства. Аналитический учет на данном счете рекомендуется вести по видам продукции (видам деятельности) видам затрат, а также по подразделениям предприятия.

Накладные производственные расходы - это затраты по обслуживанию основного производства, например затраты по эксплуатации производственных помещений, машин, оборудования, затраты на отопление, освещение и т.п. производственных помещений, а также оплата труда рабочих, выполняющих функции обслуживания производства (ремонт и наладка оборудования, уборка производственных помещений). Такие затраты учитываются на счете 25 "Общепроизводственные расходы".

Накладные расходы на административный и управленческий аппарат - это затраты, которые направлены на обеспечение хозяйственной деятельности, не связанной напрямую с производственным процессом. Они включают оплату труда администрации, бухгалтерии, обслуживание и ремонт оргтехники, оплату консультационных и юридических услуг и т.п. Такие затраты учитываются на счете 26 "Общехозяйственные расходы".

Счета производственных затрат тесно связаны с понятием себестоимости изготавливаемой продукции. Накопленные на этих счетах суммы говорят о том, сколько стоило предприятию изготовление продукции, то есть о ее себестоимости. В этой связи очень важно правильно организовать учет затрат на производство, который бы давал исчерпывающую информацию о себестоимости продукции и ее структуре.

Второй вопрос касается выбора варианта учета затрат на производство. Рассмотрим возможные методики организации учета затрат на производство и выпуска готовой продукции.

Первый вариант организации учета затрат на производство

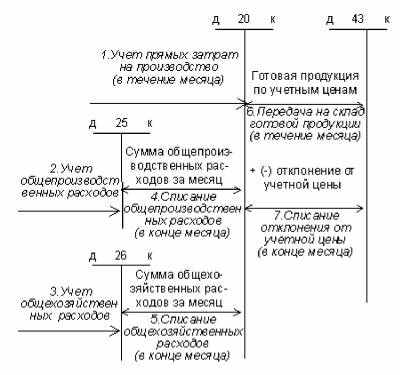

Организация учета затрат на производство при традиционном и наиболее распространенном варианте отражена на рис. 17-1. Рассмотрим основные операции, составляющие учетный процесс.

Операция 1. В течение отчетного периода все прямые издержки производства относятся в дебет счета 20 "Основное производство" с кредита счетов материальных, трудовых и денежных ресурсов.

Операции 2-3. В течение отчетного периода все накладные расходы относятся в дебет счетов 25 и 26 с кредита счетов материальных, трудовых и денежных ресурсов.

Операция 4-5. В конце отчетного периода косвенные расходы распределяются между объектами аналитического учета (видами продукции или видами деятельности) согласно выбранной базе распределения, например, пропорционально заработной плате рабочих основного производства, либо другим заранее оговоренным технико-экономическим показателям. Распределенные косвенные расходы отражаются в дебете счета 20, соответствующий вид продукции (вид деятельности), и кредите счета 25, либо 26. В результате распределения косвенных расходов и списания их в дебет счета 20 счета общепроизводственных и общехозяйственных расходов (счета 25, 26) на конец отчетного периода закрываются и остатков не имеют. Суммирование затрат по всем видам продукции дает общую сумму затрат по счету 20.

Рис. 17-1. Схема бухгалтерских проводок для первого варианта учета затрат на производство и выпуск готовой продукции

В конце отчетного периода обязательно производится оценка незавершенного производства. Для этого могут применяться различные методы (например, инвентаризация, использование данных оперативного учета). После этого исчисляется фактическая производственная себестоимость готовой продукции по известной формуле:

Сф = НЗПн + Зв - НЗПк ,

где Сф - фактическая производственная себестоимость готовой продукции;

НЗПн - остатки незавершенного производства на начало отчетного периода;

Зв - валовые затраты на производство за отчетный период;

НЗПк - остатки незавершенного производства на конец отчетного периода.

Операция 6. В течение отчетного периода выпуск готовой продукции отражается по учетным ценам, например по плановой производственной себестоимости, на счете 43 "Готовая продукция", на котором аналитический учет ведется в разрезе видов продукции.

Операция 7. В конце отчетного периода, когда определена фактическая себестоимость готовой продукции, рассчитывается отклонение фактической себестоимости продукции от ее стоимости по учетным ценам (плановой производственной себестоимости) и списывается в дебет счета 43 по видам продукции пропорционально стоимости по учетным ценам (плановой себестоимости продукции). Таким образом, по счету 43 "Готовая продукция" оценивается по фактической производственной себестоимости.

Допускаются и другие варианты учета производственных затрат, которые несколько отличаются от описанного.

Второй вариант организации учета затрат на производство

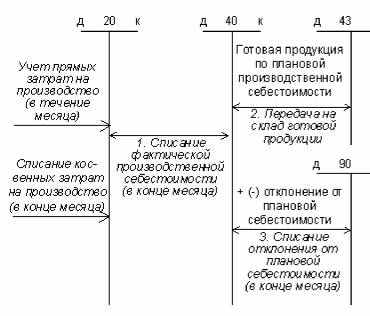

Второй вариант основан на использовании счета 40 "Выпуск продукции (работ, услуг)". Остановимся на тех отличиях от первого варианта, которые возникают в связи с использованием счета 40. Схема отражения операций на счетах бухгалтерского учета приводится на рис. 17-2.

Операция 1. В течение отчетного периода при передаче готовой продукции на склад, выпуск продукции отражается по плановой (нормативной) производственной себестоимости в дебет счета 43 "Готовая продукция" с кредита счета 40.

Операция 2. По окончании отчетного периода после определения фактической производственной себестоимости, она списывается с кредита счета 20 в дебет счета 40. Разница между дебетовым и кредитовым оборотами счета 40 отражает отклонение фактической производственной себестоимости от ее плановой себестоимости. Согласно инструктивным указаниям к счету 40 отклонение списывается сразу на счет 90 "Продажи" или на счет 43 "Готовая продукция", а затем последовательно в соответствующей доле списывать на отгруженную и реализованную продукцию.

Рис. 17-2. Схема бухгалтерских проводок для второго варианта учета затрат на производство и выпуск готовой продукции

В зависимости от вида отклонения (экономия или перерасход), соответственно делается сторнирующая запись (при экономии) или дополнительная (при перерасходе) на дебетуемом счете. По окончании учетного периода счет 40 закрывается и на отчетную дату сальдо не имеет. Возможен аналитический учет по данному счету в разрезе видов продукции.

Третий вариант организации учета затрат на производство

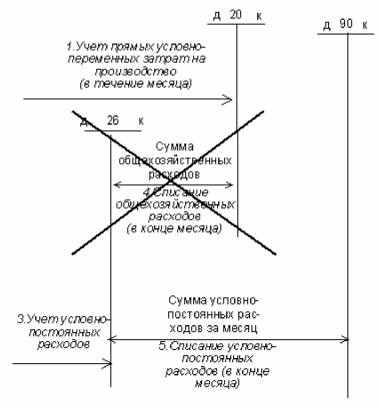

Третий вариант основан на применении метода "директ-костинг", при котором затраты делятся не на прямые затраты, накладные производственные расходы, накладные расходы на административный и управленческий аппарат, а на условно-переменные и условно-постоянные затраты. При использовании данного метода условно-постоянные затраты списываются на уменьшение доходов в том отчетном периоде, в котором они возникли, что позволяет организовать формирование так называемой сокращенной (частичной) производственной себестоимости. Схема отражения операций на счетах бухгалтерского учета при использовании метода "директ-костинг" приводится на рис. 17-3.

Рис. 17-3. Порядок списания условно-постоянных расходов при использовании методики "Директ-костинг"

Условно-переменные затраты - это затраты которые непосредственно связаны с производственным процессом и напрямую зависят от объема выпуска готовой продукции. В свою очередь условно-переменные затраты делятся на прямые условно-переменные затраты (расходы на материалы, сырье, энергию и т.п.) и на косвенные условно-переменные затраты (к подобного рода расходам можно отнести те расходы, которые учитываются на счете 25).

Условно-постоянные затраты - это затраты, которые не зависят от объема выпуска готовой продукции, и представляют собой управленческие и административные расходы, к ним относятся те затраты, которые учитываются на счете 26.

Отличительной чертой данного варианта организации учета затрат на производство является списание условно-постоянных расходов, собранных на счете 26, на результаты продажи продукции (работ, услуг) за данный период, в то время как при первом и втором вариантах эти затраты списывались на счет 20, увеличивая тем самым фактическую себестоимость продукции. При третьем варианте учета затрат фактическая себестоимость складывается только из тех затрат, которые напрямую зависят от объема выпуска готовой продукции.

Четвертый вариант организации учета затрат на производство

Четвертый вариант организации учета затрат на производство отличается от третьего только применением счета 40 "Выпуск продукции {работ, услуг)".

В рассматриваемом варианте типовой конфигурации автоматизирована реализация второго и четвертого способов учета затрат на производство, то есть учет затрат ведется с использованием счета 40. В дальнейшей реализации учебного примера будем ориентироваться на традиционную методику учета производственных затрат, которая описана во втором варианте организации учета затрат на производство.

20. Аналитич. и синт. учет по расчетам с покупателями и заказчиками (по каждому предъявленному покупателям и заказчикам счету, формам расчетов)

Покупатели и заказчики – это организации, приобретающие произведенную продукцию, товары, прочие ценности, потребляющие оказываемые им услуги и выполненные работы. Для обобщения информации о расчетах за продукцию, товары, работы и услуги предназначен счет 62 «Расчеты с покупателями и заказчиками».

Счет 62 дебетуется в корреспонденции со счетами 90, 91 на суммы, предъявленные в расчетных документах за выполненные работы, оказанные услуги, поставленные товары, продукцию. В контексте гражданского законодательства счет 62 предназначен для учета обязательств организаций по оплате продукции, товаров, работ, услуг, возникающих в связи с продажей продуктов труда сторонним организациям.

Поступление денежных средств в оплату товаров, продукции, работ, услуг отражается по дебету счетов учета денежных средств (50, 51, 52) в корреспонденции со счетом 62. Указанные записи производятся как в случаях погашения задолженности покупателей и заказчиков за проданные им товары, продукцию, работы, услуги, так и при поступлении денежных средств и порядке предварительной оплаты (авансов). На счете 62 отражают курсовые и суммовые разницы.

При использовании в организации журнально-ордерной формы учета расчеты с покупателями и заказчиками отражаются в журнале-ордере № 11 «Учет отгрузки и продажи», при небольшом объеме учетной информации - в журнале-ордере № 6.

Аналитический учет по счету 62 ведется по каждому предъявленному покупателям (заказчикам) счету, что позволяет обеспечить получение информации в разрезе:

• расчетных документов, срок оплаты которых не наступил;

• неоплаченных в срок расчетных документов;

• авансов полученных;

• векселей, срок поступления денежных средств по которым не наступил;

• векселей, учтенных в банках;

• векселей, по которым денежные средства не поступили в срок. Более подробно вопросы бухгалтерского учета расчетов с покупателями и заказчиками изложены в параграфах 5.1 «Понятие, счета бухгалтерского учета, контроль за состоянием дебиторской и кредиторской задолженности» и 11.4 «Учет отгрузки и продажи продукции и товаров, расходов на продажу».

21.Состав управленческих и коммерческих расходов, их учет и порядок списания

Состав коммерч. расходов (КР) (расходы на продажу): расходы на тару и упаковку изделий на складах готовой прод-ции; расходы на транспортировку прод-ции; затраты на рекламу; прочие расходы по сбыту. Учет КР ведут на сч.44 «Расходы на продажу» (счет активный, в балансе не отраж-ся). По дебету сч.44 накапливаются суммы произведенных орг-цией расходов, связанных с продажей прод-ции, работ, услуг. Эти суммы списыв-ся полностью или частично в дебет сч.90 «Продажи»: Д90К44. При частичном списании расходы на продажу распредел-ся между отдельн. видами отгруженной прод-ции пропорционально их производств-ой себест-ти, объему реализ-ой прод-ции или др. способом. Если в отч. периоде реализ-ся только часть выпущ-ой прод-ции, то сумму расходов на продажу распределяют между реализованной прод-цией. Аналитич. учет по сч.44 ведут по видам и статьям расходов в ведомости №15. Для распределения расходов находят коэф-т: Краспр. = сумма расходов на продажу / ст-ть отгруженной прод-ции. Состав управленч. расходов (УР): административно-управленч. расходы; содержание общехоз. персонала, не связанного с производ-ым процессом; амортиз-ные отчисления и расходы на ремонт ОС управленч. и общехоз. назначения; арендная плата за помещения общехоз. назнач; расходы по оплате информац-х, аудиторских, консультацион. и т.п. услуг; расходы на канцелярию, содержание оргтехники; др. аналогич. управленч. расходы. Для обобщения инф-ции об УР, не связанных непосредственно с производств. процессом использ. сч.26 «Общехоз. расходы». ПО дебету сч.26 в течение месяца отраж-ся все общехоз. Расходы (ОР) с кредита счетов 10, 70, 69, 02, 71, 60, 76. В конце мес. ОР подлежат полностью списанию на счет 20, 23, 29 и распределению между видами прод-ции, как правило, пропорц-но сумме основной з/п производ-ных рабочих Д20, 23,29 К26. Остатка по сч.26 на конец мес. нет. Другой метод списания ОР в качестве условно-постоянных – на счет 90 «Продажи», т.е. на уменьшение доходов от продажи: Д90К26. Такой метод примен. в орг-циях с большой номенклатурой прод-ции, это позволяет упростить учетный процесс. Способ списания ОР орг-ция выбирает при формир-нии учет. политики. Аналитич. учет ОР ведут в ведомости №15 по статьям затрат и заполняют на основании первичных док-ов и разработочных таблиц 1, 6, 8, листков-расшифровок по прочим расходам.