Костромская Государственная Сельскохозяйственная Академия кафедра экономической кибернетики курсовой проект

| Вид материала | Курсовой проект |

- «Курская государственная сельскохозяйственная академия имени профессора И. И. Иванова», 325.11kb.

- Курсовой проект по курсу "Организация и методика производственного обучения" ( 0308., 237.65kb.

- «Нижегородская государственная сельскохозяйственная академия», 1723.58kb.

- «Бурятская государственная сельскохозяйственная академия им. В. Р. Филиппова», 289.01kb.

- И. И. Иванова кафедра экономики апк курсовая, 821.68kb.

- Государственная Академия Управления имени Серго Орджоникидзе Институт управления, 373.98kb.

- Проблемы кибернетики и информатики” (pci’2010), 57.04kb.

- Методические указания и задание для курсовой работы по дисциплине «Технология добычи, 119.89kb.

- Бурятская Государственная Сельскохозяйственная Академия им. В. Р. Филиппова. Кафедра, 135.37kb.

- Методические указания по выполнению курсовой работы Для студентов специальности 1-25, 365.88kb.

М

ИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РФ

Костромская Государственная Сельскохозяйственная Академия

КАФЕДРА ЭКОНОМИЧЕСКОЙ КИБЕРНЕТИКИ

Курсовой проект

на тему:

“Организация автоматизированной информационной технологии по учету товарно-материальных ценностей.”

Выполнил:

студентка 237 группы

Прохорова Т.Н.

Научный руководитель:

Морокова О.Л.

Кострома 2003 год

Содержание.

| Введение. | 3 |

| | |

| 1. Краткая характеристика предприятия и системы бухгалтерского учета в нем. | 5 |

| 2. Организация автоматизированной информационной технологии по учету ТМЦ | 7 |

| 2.1. Кодирование учетных номенклатур. | 7 |

| 2.2. Первичный учет. | 10 |

| 2.3. Структуры баз данных. | 14 |

| 2.4. Формы, содержание и назначение машинограмм. | 15 |

| | |

| 3. Экономическое обоснование (расчет экономической эффективности предлагаемой АИТ на данном участке). | |

| 3.1. Показатели экономической эффективности. | 17 |

| 3.2. Расчет экономической эффективности предполагаемого проекта. | 19 |

| Библиографический список. | 21 |

Введение

В настоящее время предприятия интенсивно оснащаются многофункциональными проблемно- ориентированными мини- ЭВМ- компьютерами. Они позволяют накапливать данные непосредственно в традиционных учетных регистрах(карточках, свободных листах и др.) и на машинных носителях информации (диске, барабане, перфоленте, магнитной ленте и др.).

Компьютеры относительно просты в эксплуатации, что позволяет создавать автоматизированные рабочие места (АРМ) бухгалтера.

Под АРМ бухгалтера понимается специализированная диалоговая человеко- машинная система программно- аппаратных средств, используемых бухгалтером на всех этапах технологии автоматизированного решения учетно- экономических задач.

Целью АРМ бухгалтера является повышение функциональной эффективности работы специалистов бухгалтерского учета на основе автоматизации учетных процессов.

Организация АРМ изменила характер работы бухгалтера. Если раньше при ведении бухгалтерского учета вручную одну и ту же информацию необходимо было заносить несколько раз, а на составление отчета требовалось как минимум полдня, то автоматизация учетного процесса освобождает учетных работников от выполнения простых технических функций, повышает производительность их труда, предоставляет большую возможность заниматься контролем хозяйственной деятельности.

Одной из самых трудоемких задач бухгалтерии является учет ТМЦ.

В бухгалтерском учете под ТМЦ понимают предметы труда (производственные запасы), малоценные и быстроизнашивающиеся предметы(хотя они и являются средствами труда, но для упрощения порядка их приобретения и начисления амортизации, их условно включают в состав оборотных средств) и готовую продукцию.

Товарную часть в сельскохозяйственных предприятиях составляет продукция растениеводства, животноводства, промышленных, вспомогательных и обслуживающих производств.

Все запасы сельскохозяйственной продукции подразделяются на следующие основные группы: семена и посадочный материал; фураж и подстилка; несельскохозяйственное сырье для промышленных предприятий; минеральные удобрения; твердое топливо; биопрепараты, медикаменты и химикаты; тара и тарные материалы, прочие материалы; топливо; запасные части; строительные материалы; оборудование к установке.

Автоматизированный учет ТМЦ обеспечивает решение следующих задач:

- формирование информации о наличии товарно-материальных ценностей по местам их хранения и материально ответственным лицам;

- исчисление величины затрат по приобретению и заготовлению ТМЦ

- получение информации для оценки экономичности различных вариантов пополнения ТМЦ, исчисление издержек их хранения;

- систематическое наблюдение за соответствием фактического наличия производственных запасов на складах предприятия и в цеховых кладовых установленным нормам запаса;

- документирование операций по движению ТМЦ, контроль достоверности внешних и внутренних документов;

- ежемесячное определение износа малоценных и быстроизнашиваемых предметов по их видам, контроль за списанием ТМЦ, пришедших в негодность;

формирование показателей наличия и движения ТМЦ в системе счетов бухгалтерского учета, соответствующей отчетности и балансе.

1.Краткая характеристика предприятия и системы бухгалтерского учета в нем.

ТОО ”Лужки” находится в Нерехтском районе, который расположен на юго-западе Костромской области. Связь с Костромой осуществляется по дороге с твердым покрытием. Почвы в Нерехтском районе дерново- сильноподзолистые суглинистые. Агроклиматические условия благоприятствуют получению устойчивых урожаев озимых культур, среднеранних сортов яровых зерновых, льна, картофеля. Для созревания овощных теплолюбивых культур и позднеспелых сортов картофеля раз в 2-3 года недостает тепла.

Таблица

Размер предприятия

| Показатели | 2001 год | в % к среднему по району |

| Валовая продукция, тыс. руб. | 747 | 94,8 |

| Денежная выручка, тыс. руб.. | 1926 | 74,79 |

| Площадь сельхозугодий, га | 3747 | 103,9 |

| Площадь пашни, га | 2814 | 104,2 |

| Стоимость основных производственных фондов, тыс. руб. | 37747 | 115,3 |

| Стоимость оборотных фондов, тыс. руб. | 3972 | 102,5 |

| Среднегодовая численность работников, чел | 147 | 84,35 |

| Количество голов КРС | 939 | 105,84 |

В данном предприятии применяется журнально- ордерная форма учета. Журналы- ордера представляют собой свободные Листы большого формата со значительным количеством реквизитов. Открываются они на месяц на отдельный синтетический счет или группу синтетических счетов. Каждому журналу ордеру присваивают определенный постоянный номер.

Запись в журналы ордера производят ежедневно либо непосредственно с первичных документов, либо со вспомогательных ведомостей, которые служат для накапливания и группировки данных первичных документов. В журналы- ордера производят только кредитовые записи того синтетического счета, операции которого учитывают в данном журнале. Этим исключается дублирование оборотов по корреспондирующим счетам. Месячные итоги каждого журнала показывают общую сумму кредитового оборота счета, операции которого учитываются в данном журнале, и суммы дебетовых оборотов каждого корреспондирующего с ним счета.

В ряде журналов- ордеров синтетический учет совмещают с аналитическим. Причем расположение данных аналитического учета обеспечивает получение необходимых показателей для составления периодической и годовой бухгалтерской отчетности без дополнительных выборок и группировок. Самостоятельный аналитический учет( в карточках и книгах) ведут лишь по тем синтетическим счетам, в дополнение к которым открывается большое количество аналитических счетов, например по учету материалов.

Хозяйственные операции записывают в журналы- ордера по мере их совершения и оформления документами. Поэтому систематическая запись в журналах является одновременно и хронологической записью.

Для сверки правильности записей в журналах- ордерах общий итог по кредиту счета подсчитывают и записывают в журнал- ордер непосредственно из документов. Полученный итог сверяют с выведенными в отдельных графах журнала итогами по дебетуемым счетам. Такая сверка делает излишним составление оборотных ведомостей по журналу, в котором синтетический учет совмещается с аналитическим.

Оборотные ведомости составляются лишь по тем счетам, в которых аналитический учет ведется самостоятельно.

Проверенные месячные итоги журналов- ордеров записывают в Главную книгу.

Кредитовый оборот переносят в Главную книгу с соответствующего журнала- ордера, а обороты по дебету записывают в книгу из разных журналов- ордеров по корреспондирующим счетам. Журналы- ордера и Главная книга взаимно дополняют друг друга: в журналах- ордерах дается расшифровка кредитового оборота каждого синтетического счета, а в Главной книге- расшифровка дебетового оборота этого же счета. После проверки оборотов выводится сальдо на начало следующего месяца и записывается в соответствующей колонке Главной книги.

Преимущества журнально- ордерной формы учета в равномерной и своевременной записи хозяйственных операций на протяжении всего учетного периода

К недостаткам данной формы относится сложность и громоздкость построения журналов- ордеров.

Но не смотря на это, журнально- ордерная форма учета повышает контрольное значение учета, облегчает составление отчетов.

2.Организация автоматизированной информационной технологии по учету ТМЦ.

Решение задач по учету ТМЦ в системе АРМ бухгалтера осуществляется в следующей последовательности. Вначале создается и корректируется справочная информация в соответствующих массивах, затем производятся документальное оформление операций по поступлению и расходу ТМЦ, первичная счетная обработка данных и запись информации в файлы движения. В заключение подготовительного этапа корректируется оперативная информация.

В процессе обработки учетных данных по соответствующим программам формируются регламентные машинограммы, в которых, как правило, отражаются итоги за месяц, разрабатываются оперативные информационные таблицы, выдаваемые по запросу, осуществляется обработка файлов с использованием программ формирования нарастающих оборотов движения производственных запасов.

2.1. Кодирование учетных номенклатур.

Кодирование учетных номенклатур в условиях автоматизированной обработки данных имеет важное значение. Это связано с тем, что ПЭВМ в основном обрабатывают цифровую информацию, поэтому текстовая информация подлежит кодированию.

Код- совокупность обозначений, сделанных по определенной системе.

Система, применяемая для представления отдельных элементов учетных номенклатур в виде условных обозначений, называется кодом.

Для построения кодов могут быть использованы различные системы. Наиболее распространенными в условиях подготовки первичных документов к автоматизированной обработке являются :

- порядковая;

- серийная;

- десятичная;

- комбинированная.

Порядковая система кодирования применяется для стабильных номенклатур. Коды, построенные по этой системе имеют последовательный, непрерывный перечень элементов(позиций) номенклатур. При появлении новых объектов им присваивают очередные порядковые номера

Порядковый код не всегда применим. Например, код видов оплат, удержаний и взносов имеет деление на группы элементов и его лучше строить по серийной системе.

В серийной системе каждой группе объектов в классифицируемой номенклатуре отводится определенная серия номеров. Между группами элементов номенклатуры предусматриваются свободные позиции для их использования при расширении элементов номенклатуры.

При десятичной системе кодирования строятся совокупности шифров многопризначных элементов номенклатур. При построении шифров они подразделяются вначале по признаку старшей группы, внутри старшего признака выделяются младшие группы или элементы.

Комбинированная система кодирования основана на объединении двух и более систем кодирования при построении шифров одной номенклатуры.

Специфичными для рассматриваемого участка являются коды складов (материально- ответственных лиц), синтетического и аналитического учета (дебет), код операций, код получателей.

Код складов (материально- ответственных лиц) строится по десятичной системе и является двузначным:

| Код | Наименование склада (материально-ответственное лицо) |

| 01 | Отделение № 1, Андреев А.В. |

| 02 | Иванов И.М. |

| 03 | Петров Н.М. |

| 11 | Отделение № 2, Алексеев К.А. |

| 12 | Воробьев А.Н. |

| 13 | Соловьев К.А. |

Код операции движения ТМЦ и сельскохозяйственной продукции строится по серийной системе кодирования и состоит из двух знаков :

| Код | Наименование операций движения ТМЦ | |

| 11 | Входящий остаток на начало отчетного периода (дебетовый) | |

| 13 | Фактический остаток по данным инвентаризации | |

| 21 | Поступление ТМЦ из производства | |

| 22 | Поступление ТМЦ от разных организаций | |

| 23 | Поступление ТМЦ за счет внутренних перемещений | |

| | И т. д. | |

| 41 | Расход ТМЦ на производственные расходы: | |

| 42 | Содержание домохозяйство | |

| 44 | Потери за счет хозяйства | |

| 45 | Списание по актам естественной убыли | |

Код видов ТМЦ строится по комбинированной системе кодирования и является шестизначным:

| Код | Основное производство (кредит) | |

| | Субсчет1 Растениеводство | |

| 20101 | Пшеница озимая | |

| 20102 | Рожь озимая | |

| 20103 | Ячмень | |

| 20104 | Пшеница яровая | |

| 20105 | Овес | |

| | | |

| 20110 | Сахарная свекла | |

| 20111 | Картофель | |

| 20112 | Морковь | |

| 20113 | Капуста | |

| | | |

| | Субсчет 2 Животноводство | |

| | Основное стадо | |

| 20201 | Молоко | |

| | Субсчет 3 Промышленное производство | |

| | Молокозавод | |

| 20301 | Сливки | |

| 20302 | Сметана | |

| 20303 | Творог | |

| | Мельница | |

| 20311 | Мука пшеничная | |

| 20312 | Мука ржаная | |

| 20313 | Отруби | |

| 20314 | Зерноотходы | |

| | 10 счет “Материалы” |

| | Субсчет 9 |

| | Семена |

| 10912 | Овес |

| 10913 | Пшеница озимая |

| 10914 | Пшеница яровая |

| 10918 | Рожь озимая |

| 10924 | Ячмень |

| | Корма |

| 109501 | Барда |

| 109502 | Биовитамины |

| 109503 | Дробица |

| 109504 | Дрожжи |

| 109505 | Жом сухой |

| 109506 | Жом сырой |

| 109507 | Зерносмесь |

| 109508 | Картофель |

Код единиц измерения строится по порядковой системе кодирования и состоит из двух знаков:

| Код | Наименование единицы |

| 02 | Метр |

| 06 | Километр |

| 07 | Гектар |

| 08 | Грамм |

| 09 | Килограмм |

| 10 | Литр |

| 12 | Центнер |

| 13 | Тонна |

| 14 | Штука |

Коды отправителей ТМЦ строятся по серийной системе и являются двузначными:

| Код | Наименование подразделения |

| | 1 Животноводство |

| 11 | Двор 1 |

| 12 | Двор 2 |

| 13 | Двор 3 |

| 14 | Двор 4 |

| | 2 Растениеводство |

| 21 | Бригада 1 |

| 22 | Бригада 2 |

| | 4 Мехцех |

| 41 | Мастерская 1 |

| 42 | Мастерская 2 |

| | 6 Промышленное и подсобное производство |

| 61 | Пилорама |

| 62 | Дробилка |

| 63 | Кормоцех |

2.2. Первичный учет.

В процессе сельскохозяйственной деятельности предприятия выполняют различные хозяйственные операции, отражающие наличие хозяйственных средств и источники их образования, а также изменения, происходящие в результате этой деятельности. Своевременный анализ и контроль деятельности сельскохозяйственного предприятия обуславливает необходимость документирования совершаемых операций. Основанием для отражения информации о хозяйственных операциях в регистрах бухгалтерского учета являются первичные документы.

Первичный учет- регистрация сведений, получаемых в результате наблюдений за совершающимися событиями в каком-либо контролируемом объекте или процессе, т.е. установленный порядок измерения(подсчета) хозяйственных операций, оформление их документами и передача документов или непосредственно первичной информации на машинных носителях для дальнейшей ее обработки.

Рассмотрим организацию документального оформления поступления и расходования сельскохозяйственной продукции по основным ее видам.

Продукция растениеводства поступает в хозяйство в сжатые сроки уборки при различных погодных условиях. Поэтому правильная организация учета ее поступления и дальнейшего движения имеет особо важное значение.

Первичный учет зерновой продукции осуществляется в реестре отправки зерна и другой продукции с поля (форма № 77).Учет поступления зерна на току ведут в реестре приема зерна и другой продукции (форма №78).Зерно, поступившее от комбайнеров на ток, в большинстве случаев требует дополнительной подсушки и сортировки. Результаты процесса отражают в акте на сортировку и сушку продукции растениеводства(форма № 82). На каждую партию зерна, отправляемую на хлебоприемный пункт с тока, склада или непосредственно от комбайна, выписывают товарно- транспортную накладную на отправку- приемку зерна, семян масличных культур и трав (форма №1-сх (зерно)).

При отправке зерновой продукции на склады хозяйства с тока на каждую отправляемую партию выписывают сопроводительный документ. Такими документами могут быть путевка на вывоз продукции с поля, реестр отправки зерна и другой продукции с поля или накладная(внутрихозяйственного назначения) (форма №87).

Отдельные виды продукции (например, фасоль) хозяйства могут приобретать у граждан, которые ее выращивают согласно с заключенным с хозяйством договором. Эта продукция приходуется в сельскохозяйственных предприятиях на основании специального документа- накладной на приемку (закупку) сельскохозяйственной продукции от граждан по договорам (форма № 95е).

Первичным документом по учету выхода продукции овощеводства, садоводства, картофеля и бахчевых культур является дневник поступления сельскохозяйственной продукции (форма № 81).

На каждый отвес продукции, сдаваемой рабочим, приемщик выдает рабочему талон с указанием номера отвеса и массы сданной продукции.

На пунктах сортировки, сушки или переработки составляют соответствующие акты на сортировку, переработку овощей и фруктов. После сортировки значительная часть овощей, фруктов, ягод отправляется заготовительным организациям, при этом на каждую партию составляется товарно- транспортная накладная (на отправку- приемку овощей, плодов, ягод, лубяных и других культур) [форма №1-сх(овощи)].

Продукция сельскохозяйственного производства, предназначенная на семена, в учете выделяется отдельно. Для этих целей предусмотрен ряд специализированных документов.

При расходе семян и посадочного материала на посев и посадку соответствующих культур составляют акт расхода семян и посадочного материала (форма № 119), который является основанием для списания в расход (с подотчета) этих ценностей. При сдаче сортовых семян на хлебоприемные пункты заполняют: на суперэлитные и элитные семена всех культур кукурузы- аттестат на семена (форма № 216), на сортовые семена и семена гибридных популяций первой и последующих репродукций- свидетельством на семена (форма № 215),если они отвечают требованиям стандарта, и сортовым удостоверением (форма № 213), если они не отвечают требованиям посевного стандарта по чистоте и влажности.

Значительное количество продукции растениеводства используется в хозяйстве в виде кормов и подстилки для продуктивного и рабочего скота, птицы и других сельскохозяйственных животных. Корма, скормленные скоту без предварительной их уборки в бухгалтерских регистрах не оприходуются. Их расчетным порядком списывают в затраты на те группы животных, которые пользовались выпасами; при этом составляют акт на оприходование пастбищных кормов (форма № 93 или 93а).Скошенная зеленая масса трав перед скармливанием их животным должны быть обязательно взвешены. В конце дня бригадир животноводства по отвесам весовщика записывает количество зеленой массы в ведомость расхода кормов (форма № 94). Заготовленные грубые и сочные корма принимает специальная комиссия. Результаты работы комиссия оформляет составлением специального акта приема грубых и сочных кормов (форма № 92) в двух экземплярах.

При перемещении кормов внутри хозяйства выписывают накладную (внутрихозяйственного назначения) (форма № 87) в общем порядке.

Отпуск кормов со складов или других мест хранения для скармливания животным производится по ведомости расхода кормов (форма № 94).

Для учета продукции животноводства предусмотрены следующие специальные документы.

Первичным документом по учету молока является журналу чета надоя молока ( форма № 112). В нем записываются данные о количестве полученного молока. Часть надоенного молока отправляют на заготовительные пункты или реализуют другим путем, другую часть используют в хозяйстве и перерабатывают. При доставке молока на приемные пункты, на пункты переработки в качестве товарного документа применяется товарно- транспортная накладная на отправку- приемку молока и молочных продуктов [форма №1-сх(молсырье)].Для отражения операций по приемке сельскохозяйственными предприятиями молока от граждан с последующей сдачей его государству в первичном учете предусмотрены: книжка учета приемки (закупки) молока от граждан ( форма № 95в) и журнал учета приемки (закупки) молока от граждан ( форма № 95г).

Количество шерсти с учетом ее качества и настрига, полученное в период стрижки овец, отражается в акте настрига и приема шерсти ( форма № 115г).При отгрузке шерсти для переработки составляется документ- покипная опись ( форма № 115а).

Оприходование яиц и прочей продукции животноводства производится по дневникам поступления сельскохозяйственной продукции ( форма № 81).

Значительную часть производственных запасов сельскохозяйственные предприятия приобретают со стороны. Основным первичным документом на оприходование поступающих от поставщиков товарно- материальных ценностей является счет- фактура.

Для получения товарно- материальных ценностей со склада поставщика представителю хозяйства выписывают доверенность (типовая межведомственная форма № М-2а).При установлении несоответствия поступивших материальных ценностей их ассортименту, качеству и количеству, указанным в документах поставщика, составляют акт о приемке материалов (типовая межведомственная форма № М-7).

Основными документами, которыми оформляют отпуск товарно- материальных ценностей, являются накладные и лимитно- заборные карты. Отпуск на сторону производится по соответствующим специализированным товарно- транспортным накладным в зависимости от вида товарно- материальных ценностей. Отпуск семян, минеральных удобрений, нефтепродуктов, строительных и других материалов оформляют лимитно- заборными картами на получение материальных ценностей (форма №117), запасных частей- лимитно- заборными картами специализированной формы (№ 117а). Для списания в расход (с подотчета) минеральных, органических и бактериальных удобрений, ядохимикатов и гербицидов на соответствующей культуры применяется акт об использовании минеральных, органических удобрений, ядохимикатов и гербицидов (форма № 118).

Акт на списание производственного и хозяйственного инвентаря, малоценных и быстроизнашивающихся предметов (форма №126) применяется для списания пришедшего в негодность при полной или частичной ликвидации соответствующего инвентаря, малоценных и быстроизнашивающихся предметов.

Разовый отпуск товарно- материальных ценностей для потребления или перемещения внутри хозяйства производится на основании накладной (внутрихозяйственного назначения) (форма № 87).Разработаем новую форму накладной (внутрихозяйственного назначения).

Для этого из документа удалим постоянные признаки и показатели, и перенесем их в реестр видов ТМЦ.

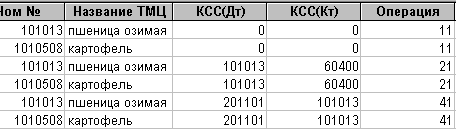

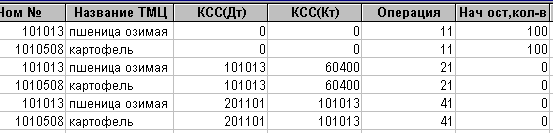

Реестр видов ТМЦ.

| Код ТМЦ (по дебету) | Наименование ТМЦ | Единица измерения | Цена, руб |

| 101013 | пшеница озимая | кг | 3 |

| 1010508 | картофель | кг | 10 |

Оставшаяся часть информации в документе переменная. Вычисляемый показатель (сумма) из документа удалим, так как расчет суммы ПЭВМ сделает автоматически ,без участия человека.

| Год | Месяц | Число | Сельхозпредприятие | Отделение | Накладная № 532 | Операция | Получатель | Отправитель | МОЛ | ||||||

| 2003 | 05 | 12 | ТОО ”Лужки” | 1 | внутрихозяйственного назначения) | 21 | 21 | 22 | 1 | ||||||

| Название, сорт, размер | КСС | Количество | | ||||||||||||

| | дебет | Кредит | затребовано | Отпущено | принято | | |||||||||

| пшеница озимая | 101013 | 20101 | | 100 | | | |||||||||

| картофель | 1010508 | 20103 | | 250 | | | |||||||||

| | | | | | | | |||||||||

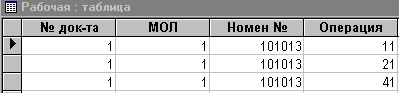

2.3. Структуры базы данных.

Базы данных формируют на машинных носителях на основании первичных документов и реестров к ним. Необходимо определить последовательность переноса данных с первичных документов на машинные носители, так как переносят не всю информацию, а только ту, которая выделена жирной чертой. Эта последовательность называется структурой базы данных. Она разрабатывается в виде таблицы отдельно для постоянной информации и для переменной информации. Каждой структуре присваивается имя, номер и буква от участка учета.

Учет ТМЦ предусматривает работу со многими учетными номенклатурами, что требует их детального описания. Иначе говоря, по каждой номенклатуре должна быть информация о коде счета, на котором учитываются ТМЦ, о наименованиях этих ценностей, единице измерения. Например, в процессе обработки данных ЭВМ работает с кодовым обозначением ТМЦ. При формировании выходного документа необходимо распечатать полное наименование ТМЦ. С этой целью и пользуются информацией БД МС01з, составленной с реестра видов ТМЦ.

| Наименование признаков и показателей | Имена полей | Тип переменных | Размер поля, количество знаков |

| Код ТМЦ (по дебету) | KTMC | N | 6 |

| Название ТМЦ | NTMC | C | 10 |

| Единица измерения | EI | N | 1 |

| Цена | C | N | 4 |

Аналогично разработаем структуру баз данных и для переменной информации с первичного документа. Имя базы MP01з (база рабочая).

| Наименование признаков и показателей | Имена полей | Тип переменных | Размер поля, количество знаков |

| Отделение | OTD | N | 1 |

| Номер документа | ND | N | 3 |

| Операция | OP | N | 2 |

| Получатель | POL | N | 2 |

| Отправитель | OTPR | N | 2 |

| Название, сорт | NTMC | C | 10 |

| КСС(по дебету) | KTMC | N | 6 |

| КСС(по кредиту) | KOP | N | 6 |

| Количество | KOL | N | 2 |

Массив МР01з содержит информацию по хозяйственным операциям движения ТМЦ (поступления от собственного производства), за исключением поступления от поставщиков.

2.4. Формы, содержание и назначение машинограмм.

Результатом обработки информации на ПЭВМ является машинограмма, в которой содержаться итоги по вычисленным показателям. Ее можно вывести на экран дисплея в виде видеограммы или на печать в виде машинограммы. Для удобства использования в них делают расшифровку, печатают наименование признаков, по которым накоплены итоги. все расчета ЭВМ делает по заранее разработанным алгоритмам и составленным по ним программам обработки информации на языке какого-либо пакета СУБД.

В целом строение таблично-автоматизированной формы учета можно представить в следующем виде. Получаемая исходная информация (зафиксированная в документах либо снимаемая с соответствующих счетчиков) вводится в ЭВМ (с предварительным переносом на машинные носители или непосредственно), где по заданной программе формируются соответствующие массивы информации. Поле обработки этой информации на ЭВМ в требуемых системой учета разрезах формируется результатная информация и выводится на ЭВМ в виде машинограмм, видеограмм, отчетных форм, в диалоговом режиме.

Учитывая, что машинограммы (видеограммы) используются в процессе управления непосредственно человеком, к ним предъявляются определенные требования. Содержание машинограмм максимально должно удовлетворять запросам пользователя. Прежде всего они должны быть удобны для расчетов с ними. Их реквизиты должны быть напечатаны в алфавитно-цифровом отображении и расположены в последовательности, удобной для восприятия данных машинограмм.

При разработке машинограмм нужно руководствоваться определенными правилами оформления :

- В верхней части документа должны быть расположены реквизиты исходного документа- название машинограммы, ее форматная часть.

- Итоговые строки должны быть выделены.

- Все коды должны быть выданы в декодированном виде.

Специфическим для ЭВМ является то, что они вводят результатную информацию в машинограммы после полного решения задачи. Это позволяет располагать количественно суммовые реквизиты в выходной форме любой содержательной последовательности.

К машинограммам предъявляют следующие требования:

- полнота необходимых данных и компактность размещения информации

- доступность информации, содержащейся в планово-учетных сводках

- наглядность сводки- форматная часть должна раскрывать наличие в ней итоговых данных

- постоянство машинограмм ( видеограмм ) и возможность их оставления машинным способом в законченном виде.

3.1. Показатели экономической эффективности.

Рассмотрим показатели экономической эффективности. Основными из них являются:

- Затраты труда при существующей системе учета:

Тсущ = ( Кб * 175 + Куч * 175 * 10% ) * 12,

где Кб – количество бухгалтеров;

Куч – количество учетчиков.

- Стоимость работы всех бухгалтеров при существующей системе учета:

Ссущ = ( Сб * Кб + Суч * Куч * 10% ) * 12,

где Сб – ставка бухгалтеров;

Суч – ставка учетчика.

При переходе на автоматизированный учет удается сэкономить приблизительно 50% затрат.

- Затраты труда при автоматизированной системе учета:

Тавт = Тсущ / 2.

- Стоимость работ всех бухгалтеров при автоматизированной системе учета:

Савт = Ссущ / 2.

- Абсолютная экономия трудовых затрат:

Т = Тсущ – Тавт.

- Относительный коэффициент экономии трудовых затрат:

Кт = Т / Тсущ.

- Абсолютная экономия стоимости затрат:

С = Ссущ – Сàâò.

- Относительный коэффициент экономии стоимости затрат:

Кс = С / Ссущ.

Наряду с количественными показателями экономии затрат от обработки информации сейчас можно рассчитать и оценить количественно-качественные показатели.

Количественная оценка качественных показателей осуществляется на основании экспертных оценок по методике НИИ экономики.

Рассчитывают следующие показатели:

- Эффект от использования компьютеров в управлении производством:

Супр = С1 + С2 + С3 + … .

2) Затем рассчитаем годовую экономию затрат:

Эгод = Соб + Ссущ – А – Тоб,

где А – амортизация;

Тоб – тех. обслуживание.

3) Капитальные затраты:

К = Км + Кпр + Куст,

где Км – затраты по покупке машины;

Кпр – затраты по покупке программ;

Куст – затраты по установке.

4) Годовой эффект:

Ээф = Эгод – Ен * К,

где Ен – нормативный коэффициент.

- Расчетный коэффициент экономической эффективности использования персональных компьютеров:

Ер = Эгод / К.

- Срок окупаемости капитальных затрат:

Ток = К / Эгод.

3.2. Расчет экономической эффективности предполагаемого проекта.

Для расчета экономической эффективности предполагаемого проекта воспользуемся программой effect.exe.

Предположим что на нашем предприятии:

Ø Количество бухгалтеров составляет 4 человек;

Ø Количество учетчиков составляет 2 человек;

Ø Ставка бухгалтера составляет 2000 рублей;

Ø Ставка учетчика составляет 1000 рублей;

Ø Количество записей 1000;

Ø Количество суммировок 1100;

Ø Количество таксировок 1400;

Ø Количество строк в отчетных ведомостях за месяц 1200;

Ø Количество машин составит 3;

Ø Фонд заработной платы предприятия составит за год 130000;

Ø Недостача потери составят 2200;

Ø Амортизация транспортных средств составит 23000;

Ø Амортизация от ЭВМ составит 60000;

Ø Сумма затрат на ГСМ составит 42000;

Ø Общехозяйственные расходы составят 130000.

Все выше приведенные показатели указывают на то, что внедрение автоматизации является выгодным делом. Конечно потребуются некоторые затраты на закупку вычислительной техники, но, как правило эти затраты окупят себя в ближайшее время.

Для получения большего эффекта следует обратить внимание на следующие факторы:

- правильную организацию использования вычислительной техники;

- переход к комплексной автоматизации и механизации всех вычислительных работ;

- разработку и создание систем интегрированной обработки информации;

- совершенствование ведения первичного учета (применение технических средств сбора и обработки информации);

- формы первичных документов и документооборота.

В тоже время плачевное положение сельского хозяйства не позволяет многим сельскохозяйственным предприятиям внедрять такие проекты у себя в хозяйствах. Будем наедятся, что по мере стабилизации нашей экономики, платежеспособный спрос на такие системы автоматизации будет очень высок.

Библиографический список

- Антипенский , Васькин Ф.И. Учетная информация в сельскохозяйственных предприятиях при комплексной механизации. М.: Статистика, 1979.

- Барановский Н.Т., Васькин Ф.И. АОЭИ в сельском хозяйстве. М.: Финансы и статистика, 1991.

- Васильев А.Ф., Пучинскас К.К. Автоматизированная обработка учетной информации в сельскохозяйственных предприятиях. М.: Финансы и статистика, 1984.

- Вартанян А. Информационные технологии как инструмент современной бухгалтерии //Бухгалтерский учет-2000-№5-С.60-61

- Жуков В. Учет операций по приобретению материально-производственных запасов //Бухгалтерский учет-2000-№5-С.38-44.

- Ивашкевич В.Б. Организация бухгалтерского учета с применением ЭВМ. М.: Финансы и статистика, 1988.

- Кольвах И.О. Компьютерная бухгалтерия для всех. Ростов-на-Дону: Феникс, 1996.

- Луговой А. Документирование хозяйственных операций как основа бухгалтерского учета //Бухгалтерский учет-1999-№6-С.41-45

- Пятов М., Жуков В., Казакова А. Учет материально- производственных запасов //Бухгалтерский учет-1998-№12-С.25-41.

- Соколов А., Пятов М. Первичная документация и Закон РФ “О бухгалтерском учете” от 21.11.1996 //Бухгалтерский учет-1999-№6-С.55-58.

Приложение 1.

Таблица видов ТМЦ

Р

абочая таблица