Развитие инновационной деятельности страховых компаний

| Вид материала | Автореферат диссертации |

- Организационные проблемы участия страховых компаний в инвестиционной деятельности, 143.86kb.

- Влияние постарения населения на маркетинг банков и страховых компаний, 154.78kb.

- Стабильность признак мастерства количество и качество, 184.53kb.

- Российская федерация закон ставропольского края об инновационной деятельности в ставропольском, 128.57kb.

- Материалы лекций Тема Организационная форма инновационного менеджмента Введение, 255.57kb.

- Организационно-правовые формы страховых компаний, 183.02kb.

- Негосударственное образовательное учреждение Высшего профессионального образования, 49.6kb.

- Перечень страховых компаний, у которых отозваны лицензии на осуществление страховой, 49.17kb.

- Добровольное медицинское страхование, 11.09kb.

- Анализ информационной активности ведущих страховых компаний Украины, 9.73kb.

На правах рукописи

Завьялов Сергей Витальевич

Развитие инновационной деятельности страховых компаний

специальность 08.00.05 – Экономика и управление народным хозяйством

(управление инновациями)

Автореферат

диссертации на соискание ученой степени

кандидата экономических наук

Москва – 2010

ГОУ ДПО «Государственная академия профессиональной переподготовки и повышения квалификации руководящих работников и специалистов инвестиционной сферы» (ГОУ ДПО ГАСИС)

Научный руководитель: доктор экономических наук, профессор

Кузнецова Алефтина Ивановна

Официальные оппоненты: доктор экономических наук, профессор

Забелина Ольга Викторовна

кандидат экономических наук

Платонов Юрий Александрович

Ведущая организация ГОУ ВПО «Волгоградский государственный

университет»

Защита состоится «26» ноября 2010 года в 14 часов на заседании диссертационного совета Д212.043.01 по присуждению ученой степени доктора экономических наук при ГОУ ДПО «Государственная академия профессиональной переподготовки и повышения квалификации руководящих работников и специалистов инвестиционной сферы (ГОУ ДПО ГАСИС) по адресу:129272, г. Москва, ул. Трифоновская, д.57, ауд.208.

С диссертацией можно ознакомиться в научной библиотеке и на официальном интернет-сайте ГОУ ДПО ГАСИС (www.gasis.ru)

Автореферат разослан «26» октября 2010 г.

Ученый секретарь

диссертационного совета Д 212.043.01,

кандидат экономических наук, доцент С.Ю.Семенов

Общая характеристика работы.

Актуальность темы исследования предопределена, в первую очередь, проблемой выживания страховых компаний в условиях мирового финансового и экономического кризиса и их конкурентной борьбой за отечественный страховой рынок, все более завоевываемый иностранными компаниями, имеющими огромный, исторически сложившийся во времени, опыт и профессионально работающими, во-вторых, переходом всей экономики России на инновационный путь развития.

В кризисной ситуации, чтобы повысить эффективность и конкурентоспособность страховых компаний не только в России, но и в международном масштабе, необходимо научное переосмысление происходящих вокруг изменений, оценка отрицательных факторов и новых возможностей, комплекса вопросов, разрешение которых лежит в рамках развития инновационной деятельности.

В настоящее время наблюдается спад активности индивидуальных страхователей России. Страховые резервные фонды пополняются, в основном, за счет обязательного страхования. Бизнес-деятельность страховых компаний регламентирована и заключается в прибыльным размещении накопленных свободных средств страховых резервов и страховых инвестиционных фондов. При этом российскими страховщиками недооценивается важность инноваций в бизнес - деятельности страховых компаний, не изучается их влияние на общую деятельность российских страховых компаний, тогда как они оказывает значительное влияние на экономические показатели деятельности каждой конкретной страховой компании.

Для эффективного осуществления деятельности на основе инноваций, необходимо иметь четкую программу развития, базирующуюся на профессиональных знаниях, динамике внедрения инноваций и получении отдачи от инвестиционных вложений в инновации. Такую программу невозможно создать без анализа прогноза экономического развития страны, без соответствующего инструментария анализа системы управления страховыми компаниями; без моделирования системы управления развитием инновационной деятельностью как частью общей системы управления страховой компанией и как экономического инструмента повышения эффективности страховой деятельности в России.

Из вышесказанного следует, что развитие инновационной деятельности страховых компаний, функционирующих в условиях экономического кризиса, является актуальной темой, имеющей важное народнохозяйственное значение.

Степень разработанности проблемы. Для исследования инновационной деятельности страховых компаний как субъекта инвестирования автор обратился к трудам Воблого К.Г., Гохберга Л.М. , Журавлева Ю.М., Ильенкова С.Д., Казанцева С.К, Камынкина М.Г., Коломина Е.В., Манэс А., Солнцева Е.Е.,Секерж И.Г., Рейтмана Л.И., Рудницкого В.В., Турбиной К.Е., Шахова В.В. других ученых и практиков страхового дела.

Различные аспекты управления инвестиционной деятельностью страховых компаний на макро - и микроуровне затрагивались в трудах российских ученых Балабанова И.Т, Забелиной О.В., Иващенко А.Н., Красновой И.А., Коломина Е.В., Кругляка В. А, Орланюк-Малицкой, Л.А., Плешкова А.П., Платонова Ю.А., Плаховой Т.А., Рейтмана Л.И., Рябикина В.И., Сплетухова Ю.А, Сухова В.А., Тебекина А.В.

Значительный вклад в разработку теоретических подходов к решению проблем страхования внесли зарубежные исследователи, Александер Г И Бейли Дж., Ван Хорн Дж.К., Менш Г., Норткотт Д., Рэдхэд К., Хьюс С., Холт Р.Н., Хэмптон Д.Д., Шарп У., Эллис Ф и др.

Анализ основных положений и результатов, изложенных в научных трудах отечественных и зарубежных специалистов и ученых, позволил автору выработать свой взгляд, свои подходы к раскрытию инновационной деятельности и использованию инвестиционных ресурсов страховых компаний, обосновать возможность инновационной деятельности в страховых компаниях в кризисных условиях, оценить действительное состояние инновационной деятельности и необходимость повышения инновационной активности.

В условиях глобального финансового кризиса потребность в методическом обеспечении, формах, механизмах поиске источников инвестиционных ресурсов и их рационального использования на благо общества приобретает статус масштабной проблемы.

Недостаточная изученность инновационной деятельности в страховых компаниях; слабая разработанность методов увеличения доходов от инвестиционной деятельности страховых компаний, с одной стороны, и научно-практическая значимость - с другой, определили выбор темы исследования, цель и задачи.

Объектом исследования являются субъекты инновационной деятельности: российские и зарубежные страховые компании.

Предметом исследования являются организационно-экономические отношения, возникающие при развитии инновационной деятельности страховых компаний.

Целью диссертационной работы является формирование механизма развития инновационной деятельности страховых компаний.

Достижение поставленной цели осуществлялось путем решения ряда логически взаимосвязанных научных задач, последовательно раскрывающих тему диссертационного исследования, включая:

- исследование сущности и базовых принципов инновационной деятельности страховых компаний;

- анализ современных тенденций развития инновационной деятельности страховых компаний; выявление причин низкой инновационной активности отечественных страховых компаний;

- исследование влияния факторов внешней среды на инновационную деятельность страховых компаний;

- анализ особенностей осуществления инновационной деятельности страховых компаний, методов ее активизации (стимулирования);

- формирование модели развития инновационной бизнес – деятельности страховых компаний в реальном секторе экономики;

- разработка механизма развития инновационной бизнес-деятельности страховых компаний в условиях кризисного состояния экономики и действующего государственного регулирования.

Гипотеза научного исследования. Экономика страны получит значительную пользу от расширения инновационной бизнес-деятельности страховых компаний путем использования свободных средств фондов страховых резервов и инвестиционных фондов, формируемых страховыми компаниями за счет «живых» денег страхователей, в реальном секторе экономики, в коммунальную и дорожную инфраструктуру.

Теоретическую и методологическую основу исследования составили фундаментальные научные положения теории управления инновациями, изложенные в трудах ученых и специалистов в области инновационного менеджмента, нормативные и правовые акты федеральных органов законодательной и исполнительной властей. Изучена и использована общая и специальная литература, материалы научных конференций, диссертационных исследований, международная и отечественная практика управления инновационной деятельностью.

Методологической основой исследования явились положения экономической теории, теории организации и инновационного менеджмента, теории организации и управления организациями сферы услуг. В диссертации используются следующие методы исследования: анализ, синтез, сравнение, обобщение, а также методы моделирования и экономической статистики, специализированные методы поиска инновационных путей развития, включая методы исследования инновационных процессов, методы проектного управления, методы анализа и стимулирования инновационной активности хозяйствующих субъектов.

Информационную базу исследования составили данные Федеральной службы государственной статистики, статистические данные субъектов РФ, федеральные законы и методические рекомендации министерств и ведомств РФ по развитию инновационной деятельности страховых компаний.

Аналитической базой данного исследования явились балансы зарубежных и российских страховых организаций за 1995-2008 гг., статистические сборники, архивы ведущих информационных агентств, Интернет-сайты.

Научная новизна диссертационного исследования заключается в теоретическом обосновании инновационной бизнес-деятельности страховых компаний и формировании модели и механизма ее развития, характеризующихся расширением диапазона использования средств инвестиционного фонда страховых компаний и эффективным использованием их инновационных бизнес -проектов в реальном секторе экономики.

Наиболее существенные научные результаты, полученные лично автором, и их новизна заключается в следующем:

1. Обоснована роль инновационной составляющей в деятельности страховых компаний в условиях экономического кризиса, связанной с поиском новых форм бизнеса, новых методов работы на рынке страховых услуг и основанной на генерации идей, анализе альтернатив принятия решений о вложении временно свободных средств инвестиционного фонда и фонда собственных средств страховых компаний в физические активы (инновационные бизнес-проекты).

2. На основе анализа современных тенденций развития страховых компаний, характеризующихся недостаточной инновационной активностью компаний, низким уровнем доходов от бизнес-деятельности по вложению средств инвестиционных фондов в финансовые инструменты, определены направления инновационной бизнес - деятельности страховых компаний, включающие инновационные методы привлечения средств инвестиционных фондов в развитие инфраструктурных объектов, совершенствование управления страховыми резервами, автоматизацию бизнес - процессов, углубление интеграционных процессов в сфере страхования.

3. Выявлены факторы внешней среды, влияющие на уровень развития инновационной деятельности страховой компании, к основным из которых относятся государственная регламентация по использованию страховых резервов и инвестиционных фондов, состояние российского рынка страховых услуг.

4. Обоснованы методы повышения инновационной активности страховых компаний за счет расширения их инновационной бизнес – деятельности в реальном секторе экономики, роста самостоятельности компаний в управлении инвестиционными фондами, что позволит им стать более надежными институциональными инвесторами реального сектора экономики.

5. Сформирована модель инновационного развития страховой компании на основе разработанной проблемно – управленческой матрицы, характеризующей инновационную направленность деятельности страховой компании и определяющей уровень капитализации активов компании за счет инновационной бизнес-деятельности.

6. Предложен механизм инновационного развития страховой компании, предусматривающий расширение диапазона использования средств инвестиционного фонда страховой компании, прежде всего, через бюджет, в реальном секторе экономики. Базовой концепцией механизма развития инновационной деятельности является «возрастающая эффективность» бизнес-деятельности страховой компании: инновационные и инвестиционные проекты реализуются в соответствии с бизнес-планом на финансовых рынках и в реальном секторе экономики.

Теоретическая и практическая значимость работы заключается в содержащихся в ней основных теоретических положениях и выводах, которые вносят определенный вклад в теорию развития инновационной деятельности в страховании, в частности, в развитии бизнес – деятельности, обеспечивающей доход реального капитала.

Основные результаты работы могут быть использованы при разработке стратегии и перспективной инновационной политики страховых компаний, а также при дальнейшем совершенствовании методической базы развития их инновационной деятельности.

Практическая значимость проведенного исследования состоит в том, что основные теоретические выводы и методические положения доведены до уровня конкретных практических рекомендаций и могут быть рекомендованы Минфину России, Минэкономразвития России, при выборе источников инвестиций для проведения реформы ЖКХ, создании инфраструктурных объектов и других важных народнохозяйственных объектов. Значимость работы состоит в том, что в ней обоснованы предложения, позволяющие повысить роль российского страхового сектора как институционального инвестора, обеспечивающего проведение страховыми организациями эффективных инвестиционных операций. Страховые компании и инвестиционные фонды России, другие кредитные организации могут применять полученные результаты исследования при формировании проектов и программ развития инновационной бизнес-деятельности.

Достоверность и обоснованность основных результатов и выводов исследования обусловлена опорой на методологические и теоретические принципы инновационной деятельности экономических систем, опорой на достижения современных экономических наук; использованием комплекса надежных методов отбора компаний, фондов, отраслей народного хозяйства для размещения и использования страховых инвестиционных фондов, адекватных предмету и задачам исследования; корректным применением методов сбора, обработки данных и интерпретации результатов исследования, подтверждаемым сопоставимостью показателей, полученных теоретическим и экспериментальным путем.

Реализация, апробация и внедрение результатов исследования

Основные теоретические и методологические положения диссертационной работы отражены в семи опубликованных научных трудах автора, общим объемом 4,26 п.л.

Методы и модели инновационной деятельности в страховых компаниях, разработанные в исследовании, обсуждены и одобрены на всероссийских научно-практических конференциях: «Современная Россия: экономика и государство» и «Актуальные проблемы развития экономических систем: теория и практика» в г. Москве.

Результаты, полученные автором, нашли применение в учебном процессе ГОУ ДПО «Государственная академия профессиональной переподготовки и повышения квалификации руководящих работников и специалистов инвестиционной сферы» (ГОУ ДПО ГАСИС) при чтении лекций, проведении практических занятий по дисциплине «Инновационный менеджмент», «Страховое дело».

Структура диссертации определена исходя из поставленной цели и задач, в соответствии с принципиальным подходом к исследованию: введение, три главы, заключение, приложения, список литературы (наименования). Диссертация содержит 150 страниц машинописного текста.

Введение

Глава I. Теоретические аспекты осуществления инновационной деятельности в сфере страхования.

1.1. Страхование как объект инновационного управления..

1.2. Особенности регулирования, координации и управления инновационной деятельностью страховых компаний.

1.3. Риски в системе управления инновационной деятельностью страховых компаний.

Глава II Анализ инновационной деятельности страховых компаний.

2.1. Современные тенденции и направления развития инновационной деятельности страховых компаний.

2.2. Факторный анализ инновационной деятельности страховых компаний.

2.3. Анализ эффективности бизнес-деятельности страховых компаний.

Глава III. Механизм развития инновационной деятельности страховых компаний

3.1. Разработка модели инновационной бизнес - деятельности страховой компании.

3.2. Современные методы и модели активизации и стимулирования инновационной деятельности страховых компаний.

3.3. Формирование механизма развития инновационной деятельности страховой компании

Заключение.

Список использованной литературы.

Приложения.

Основное содержание работы.

1. Международный финансовый кризис серьёзно подорвал возможности финансового сектора экономики многих государств, в т.ч. и России. Особо пострадали кредитные организации России, в т.ч. страховые компании, активы которых состояли из ценных бумаг и зависели от торгов на фондовых биржах. Правительство России поддержало финансовый рынок, а реальный сектор экономики получил всего лишь минимальную поддержку, хотя от состояния реального сектора экономики зависит развитие страхового дела, в т.ч. прибыли предприятий и доходов населения. На финансово-хозяйственную деятельность страховых компаний влияет инфляция, спад объема национального дохода, замедление платежного оборота, нестабильность налоговой системы, нестабильность законодательства; снижение уровня доходов населения, рост безработицы.

В развитых странах страхование в период глобального замедления темпов экономического развития является стратегическим сектором экономики, выполняет кредитную функцию. Страхование с развитыми сетями является лидером по мобилизации свободных инвестиций. Поэтому роль инновационной составляющей в управлении деятельностью страховой компанией неизмеримо возрастает в условиях кризиса.

Страховые отношения должны стать объектом инновационного управления в части эффективного размещения и использования временно свободных средств инвестиционных фондов страховых организаций и вопросов инновационного развития технологий страхования, обслуживания страхователей, организации труда страховщиков и т.д.

Организационно-экономическая форма осуществления инновационной деятельности в страховом деле определяется сущностным содержанием понятия «страхование».

«Страхование» рассматривается как: система общественных отношений; вид деятельности; вид бизнеса; способ защиты имущественных интересов.

Страхование — система общественных отношений (экономических, финансовых, правовых, информационных, психологических), возникающих при образовании страховщиком (государством, хозяйствующим субъектом) за счет взносов (страховых премий) страхователей (хозяйствующих субъектов и граждан) страхового фонда и использовании его для возмещения ущербов, возникающих вследствие наступления определенных событий (страховых случаев).1

Страхование — это экономическая категория, система экономических отношений, которые включают совокупность форм и методов формирования целевых фондов денежных средств и их использование на возмещение ущерба, обусловленного различными непредвиденными неблагоприятными явлениями (рисками). Выражает функции формирования специализированного страхового фонда; возмещения ущерба; предупреждения страхового случая.2

Страхование - отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков.3

Страхование — вид бизнеса, основанный на формировании юридическим лицом (страховщиком) страхового фонда, за счет сделок об уплате взносов (страховых премий) юридическими и физическими лицами на условиях возмещения ущербов, возникающих вследствие наступления страховых случаев, и использовании временно свободных ресурсов фонда для получения прибыли на финансовых рынках.4

Страхование – область использования инноваций как достижений человеческого ума для повышения эффективности деятельности страховых компаний, использования ими формируемого резервного и инвестиционного фондов для возмещения ущерба и личного материального обеспечения граждан.5

В экономике рыночного типа страховые компании выступают субъектами коммерческой деятельности. Особенность экономической деятельности страховых компаний заключается в том, что они, по существу, являются институциональными образованиями по накоплению капитала. «Накопление капитала, расширение объемов производства - важнейшие условия роста богатства» (А.Смит «Английская классическая экономика»).

Доход от коммерческой деятельности является средством роста активов страховой компании и объемов свободных инвестиций на дальнейшее развитие бизнес – деятельности. При грамотном подходе к делу страховые компании привлекают в экономику значительные инвестиционные ресурсы. Например, страховые компании Европы, США и Японии в 1989 г. управляли общим объемом вложенных в экономику средств на сумму 4 трлн. долл.

Страхование является основным экономическим механизмом обеспечения безопасности физических и юридических лиц в социальной сфере их деятельности. Экономическая сущность страхования проявляется через осуществляемые функции: формирование и использование специализированного резервного страхового фонда денежных средств; формирование инвестиционного фонда и фонда собственных средств страховой компании; возмещение ущерба и личное материальное обеспечение граждан; предупреждение и минимизация ущерба; перераспределительные отношения, присущие страхованию, связаны, с одной стороны, с формированием страхового фонда с помощью заранее фиксированных страховых платежей, с другой – с возмещением ущерба из этого фонда. Инновационная деятельность в страховании – функция, не определенная пока нормативно-правовыми документами. Однако обзор литературы по инновационному развитию убеждает в том, что конкурентоспособность страховых организаций зависит от уровня инновационного развития страхового рынка в России, от адаптации к мировым стандартам этой деятельности. Страхование, как сфера экономики, располагает инновационным потенциалом. Понятие «инновационный потенциал» может рассматриваться как совокупность интеллектуальных, кадровых, технических, инвестиционных ресурсов, образующих единую систему, способную обеспечить успешное инновационное развитие страховой компании, восприятие и реализацию инновационных изменений.

При планомерном развитии инновационной бизнес-деятельности наращивается инновационный потенциал, страховое дело превращается в надежный источник инвестиций в инфраструктурную сферу, что, в свою очередь, служит гарантией снижения сроков наступления страхового случая.

«Инновационная бизнес-деятельность страховой компании»- единственная в своем роде деятельность по управлению поиском новых форм бизнеса и их реализации; новых методов работы на рынке страховых услуг; генерации идей; анализа альтернатив принятия решений о вложении временно свободных средств инвестиционного фонда и фонда собственных средств страховых компаний в физические активы (инновационные инфраструктурные бизнес-проекты), от которых страховая компания будет получать больше доходов, чем от вложения в финансовые активы (депозиты в банках, вклады в ценные бумаги и др.).

2. Аналитический обзор современных тенденций развития инновационных процессов по 43 головным российским страховым компаниям и группам компаний показал, что в некоторых страховых компаниях осуществляются мероприятия по совершенствованию отдельных элементов системы страхового дела, в т.ч. разрабатываются новые продукты по отношению к существующим страховым продуктам страховой компании; новые приемы в маркетинговом комплексе; новые методы бухгалтерского учета, анализа финансовой деятельности; новые схемы управления и стимулирования персонал; новая система учета, планирования, диагностики, регулирования в менеджменте бизнес-процессов; нововведения в развитие страховой компании: помимо вертикальных и горизонтальных слияний могут выступать так называемые конгломеративные слияния (взаимодействие страховой компании, банков и перестраховщиков); развитие методов страхования и перестрахования; развитие рынка страхования в России и др.

Развитию инновационной деятельности в страховании мешает: отсутствие прозрачности с точки зрения учета и отчетности; информированности и стимулирования активности коллектива страховой компании. Отсутствует механизм взаимодействия процессов инновационного развития страхового дела и обычной текущей работы по оказанию страховых услуг.

Большинство страховых компаний не готово проводить самостоятельную реализацию инновационных проектов в сфере информационных технологий, управления страховыми резервами. Инновации связаны с рисками и проблемами управления инновационным развитием, влиянием инноваций на показатели основной деятельности и, прежде всего, на стоимость страховой премии, т.е. социальную значимость инновационной деятельности.

Понятие «риск» для страхового бизнеса играет намного более значительную роль, чем для других видов бизнеса. Это обусловлено тем, что при подписании договора и страхователь, и страховщик рассчитывают на выигрыш от заключения сделки. Таким образом, деятельность страховщиков по заключению сделок со страхователями есть та сфера, для которой целесообразность использования понятия «риск» является ключевой. Не менее рискует страховщик, размещая свободные средства резервного и инвестиционного фондов в различные финансовые инструменты, в банки, имеющие «высокий» рейтинг кредитоспособности Национального рейтингового агентства. Оценка рисков осуществляется без использования новых методов прогнозирования.

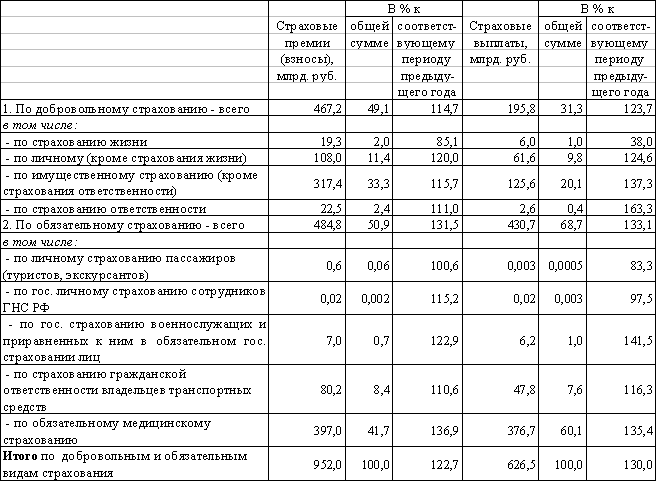

Проблемы управления инновационным развитием страховых компаний связаны с необходимостью создания благоприятных условий для активизации инновационной деятельности и снижения зависимости от внешней среды. Стихийно складывавшаяся на протяжении многих лет структура инвестиций превратила управление ими в весьма трудоемкое занятие. Прежде всего, стало сложно разрабатывать и реализовывать единую стратегию инвестирования. Кроме того, инвестору приходится поддерживать оперативные контакты с тремя "центрами" (инвестиционная компания, траст и банк), самостоятельно сводить общую структуру портфеля и оценивать ее. Это требует профессионального видения фондового рынка, хорошего знания иностранного языка и, наконец, времени. Ко всему прочему в последние несколько лет доходность инвестиций стала заметно снижаться. Традиционные методы обслуживания инвестиционного капитала показали их неэффективность. Ситуация, сложившаяся на отечественном рынке страховых услуг, ведет к потере финансовой устойчивости российских компаний и банкротству. Российские страховые компании не выдерживают конкуренцию с иностранными страховыми компаниями, которые все больше завоёвывают и монополизируют непрозрачный российский страховой рынок. Кризисные явления в экономике России в 2009 году усугубили положение страховых компаний на национальном и мировом страховых рынках. Возможен уход с рынка до половины страховщиков. Претендентами на банкротство являются страховые компании, которые в последнее время проводили политику рискового наращивания портфеля по КАСКО и ОСАГО. За девять месяцев 2008 года 49 страховых компаний лишились лицензии, а у 30 страховщиков появились проблемы с выполнением обязательств перед клиентами. Сокращение числа страховых компаний началось еще до кризиса - с 911 в 2007 году до 830 в 2008г6.

Кризис рынка ОСАГО сопровождается потерей финансовой устойчивости страховых компаний, задерживанием выплат, ухудшением качества обслуживания, недовольством клиентов. Выходом из сложившейся ситуации страховые компании считают повышение тарифов. По оценке экспертов Независимого актуарного информационно-аналитического центра (НААЦ), тарифы на ОСАГО для различных категорий транспортных средств, в частности, для водителей легковых автомобилей, в следующем году должны быть увеличены на 27%, а для водителей до 22 лет стоимость полисов должна вырасти вдвое. Согласно расчетам НААЦ, базовый тариф для легковых автомобилей физических лиц должен быть увеличен с 1,98 тыс. до 2,519 тыс. руб. Из отчетных данных следует, что в едином государственном реестре субъектов страхового дела на 31.12.2008 зарегистрировано 786 страховых организаций. Обобщены оперативные данные, полученные в электронном виде от 764 страховых организаций. По добровольному страхованию жизни самый низкий объем премий 19,3 млрд. руб. или 2% к общему объему премий за 2008 г., и 85,1% к 2007 году. Страховые выплаты снизились и составили 38 % к 2007 году. Статистические данные по итогам деятельности страховых компаний за 2008 г. приведены ниже, в табл.1.

Таблица 1

Статистические данные по итогам деятельности страховых компаний

за 2008 г.

Источник: форма ведомственного государственного статистического наблюдения № 1-С "Сведения об основных показателях деятельности страховой организации за 2008 год". Общая сумма страховой премии (взносов) истраховые выплаты.

Для формирования инвестиционного фонда на инновационные нужды страховых компаний надежными являются отчисления из страховых премий по добровольному страхованию жизни, поэтому снижение этого показателя говорит о неудовлетворительной работе страховых компаний по оказанию именно этих услуг.

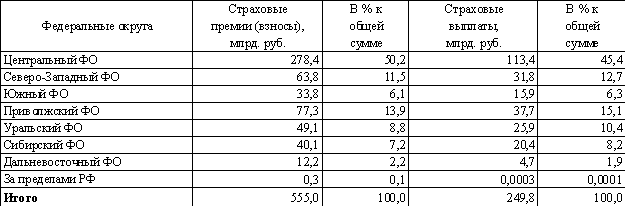

Анализ нижеприведенной таблицы показывает уровень охвата страховыми услугами населения и юридических лиц. Самый низкий объем страховых премий – В Дальневосточном федеральном округе -2,2 % и в Южном ФО-6,1 % к общей сумме страховых премий по всем округам, равной – 555 млрд. руб. Самый большой сбор страховых премий в 2008 г. – в Центральном ФО – 50,2 %. Совсем незначительные страховые услуги Россия оказывает за рубежом – 0,1 % от общей страховой суммы премии за 2008г. Объем страховых выплат составил 0,0001 % от суммы всех выплат за 2008 г. Страховые премии (взносы) и страховые выплаты (кроме обязательного медицинского страхования) за 2008 год по федеральным округам приведен в табл.2.

Таблица 2

Страховые премии (взносы) и страховые выплаты (кроме обязательного медицинского страхования) за 2008 год по федеральным округам

Источник: форма ведомственного государственного статистического наблюдения № 1-С "Сведения об основных показателях деятельности страховой организации за 2008 год". Общая сумма страховой премии (взносов) и страховые выплаты.

Анализ показал, что снижение объемов страховых премий ведет к деградации инвестиционных фондов страховых компаний. Долгосрочные инвестиции обязательно требуют качественной диверсификации вложений. Доля вложений в фондовый рынок не превышала 20%, а прочими инструментами были банковские депозиты в рублях и валютах на срок до 1 года. Те, у кого были свободные деньги на 2-3 года, исходя из предназначения сумм, 20% вкладывали в бумаги сбалансированных ПИФов.

Итак, временно свободный капитал страховые компании в соответствии с действующим законодательством вкладывают, в основном, в финансовые инструменты. Направления использования страховых фондов строго регламентировано действующим законодательством: куда, в каком объеме, на какой период имеет право страховая компания размещать средства этих фондов, какие требования в настоящий момент предъявляет регулируемый страховой рынок, соответствие их нормативно-правовой базе национальной системы страхования России. Резервы находятся во владении, пользовании и распоряжении страховщика, но не классифицируются доходом страховщика, а считаются временно свободными специальными оборотными средствами государства. Страховщик имеет право использовать часть резервов на инвестирование с целью получения дохода, чтобы снизить затраты на ведение страхового дела, на снижение страховой премии, на повышение конкурентоспособности страховой компании.

В России выгодное вложение в финансовые инструменты и получение дохода носит название «бизнес - деятельность». Бизнес – деятельностью страховых зарубежных компаний является вложение временно свободных средств резервного фонда в прибыльные инновационные научно-технические проекты, снижающие наступление страхового случая.

Основным источником доходов страховых компаний большинства цивилизованных стран мира является не сбор страховых премий, а инновационно - инвестиционная бизнес-деятельность.

3. Выше проведенный автором анализ современных тенденций развития страхового дела, с целью выявления проблем, влияющих на внедрение инноваций в страховое дело, показал зависимость страхового дела от внешней среды: государственной, политической, правовой, социальной, технологической, инвестиционно-финансовой.

Порядок размещения страхового резерва и инвестиционных фондов страховых компаний определен государством. В соответствии с действующим законодательством деятельность страховых компаний регулируется. Методы и инструменты регулирования страховой деятельности приведены ниже, в табл.3

Таблица 3

Методы и инструменты регулирования страховой деятельности

| Прямое регулирование | Метод | Форма | Инструмент |

| Государственное хозяйственное управление (экономическое администрирование) | Государственное предпринимательство | Государственная страховая организация, тендер, аккредитация, контракт | |

| Государственная контрактация | Дотация, субсидия | ||

| Государственное финансирование | Тариф, квота, ограничения | ||

| Антимонопольное регулирование | |||

| Административно-правовое регулирование (институциональное) | Страховой надзор (кроме финансового регулирования) | Лицензия, регистрация, условия страхования, нормативы, тарифы, лимиты, квоты, страховая сумма, штрафы и т.д. | |

| Лицензирование (квотирование) | |||

| Обязательное страхование | |||

| Стратегическое и тактическое программирование и планирование | Программирование | Программы, перспективные и текущие планы | |

| Планирование и прогнозирование | |||

| Регулирование финансовой деятельности | Контроль за платежеспособностью | Нормативы, лимиты, тарифы, налоги, ставки, налогооблагаемый доход, льготы, штрафы, пени, санкции, запреты и т.д. | |

| Контроль за инвестиционной деятельностью | |||

| Контроль за ценообразованием | |||

| Налогообложение | |||

| Косвенное регулирование | Денежно-кредитное регулирование | Регулирование ставки финансирования | Ставка процента |

| Валютное регулирование | Курс, котировка, паритет, аукцион, номинал, изъятие |

Основные доходы страховые компании получают непосредственно от деятельности по страхованию, т.е. за счет вложения: в надежные и высоколиквидные инструменты; денежные средства и депозиты компании распределяются среди широкого круга высоконадежных банков; часть средств передается в доверительное управление управляющим компаниям, обладающим высокими рейтингами надежности Национального Рейтингового Агентства. Компания „Югория“ осуществляет вложения в финансовые инструменты и работает с крупнейшими банками России.

Среднегодовой инвестиционный портфель: 2005 году составлял 1141 млн. рублей, в 2006 году — 1684,3 млн. рублей, в 2007 — 2630,6 млн. рублей. Структура инвестиционного портфеля оптимизируется с точки зрения доходности и финансовой устойчивости. Наряду с этим, следует отметить невысокие значения показателей рентабельности доли инвестиций в активах. Свои перспективы „Югория“ связывает с внедрением более высоких стандартов деятельности, повышением качества страховых продуктов и сервисного обслуживания клиентов, расширением и развитием филиальной сети, непосредственно приносящей инвестиционный доход. В соответствии со стратегией развития Страховая Группа «РАСО“ значительно увеличивает долю Группы на рынке розничных услуг, за счет политики диверсификации страхового портфеля, расширения филиальной сети в крупных городах России, а также значительного увеличения объемов собираемых страховых премий. Среди негативных факторов, оказавших влияние на оценку Группы, следует отметить значительный уровень расходов на ведение дела, а также низкие значения группы показателей рентабельности. В СОАО „Национальная страховая группа“ осуществляет финансовые вложения в акции, облигации, государственные и муниципальные ценные бумаги, депозиты российских банков. Стратегия компании направлена на развитие корпоративного страхования, увеличение продаж в регионах, улучшение текущей эффективности. Внешние связи осуществляет «Управление инвестиций и операций с ценными бумагами», которое определяет инвестиционную стратегию компании. Его работа позволяет обеспечить контроль за вложениями страховщика; поддерживать необходимый уровень ликвидности и рентабельности инвестиционного портфеля.

Приведенные выше примеры размещения капитала страховых компаний не являются высокодоходными, но при этом являются очень рискованными. Иногда приводят к отсутствию дохода от размещения средств страховых инвестиционных фондов. Это делает страховые компании более уязвимыми, приводит к проигрышу в конкурентной борьбе. Компании, получающие более высокий инвестиционный доход, могут снижать тарифы, причем это отражение их реальных конкурентных преимуществ. Вложение средств в аффилированные структуры в большинстве случаев не приносит непосредственно инвестиционного дохода. При помощи подобных инвестиций "раздувается" уставный капитал страховой компании: юридические лица, являющиеся ее собственниками, оплачивают уставный капитал своими собственными акциями или ценными бумагами аффилированных структур. Подобные бумаги неликвидны и не приносят инвестиционного дохода. Фактически подобные вложения становятся инвестициями только на бумаге и не имеют под собой реальной экономической составляющей. Региональное распределение инвестиций российских страховщиков также во многом определяется нерыночными факторами. Обычной практикой во взаимоотношениях страховых компаний и региональных властей является вложение средств страховых инвестиционных фондов в государственные или муниципальные ценные бумаги конкретного региона в обмен на право страхования по тендеру объектов, находящихся в региональной собственности. Также действует вариант вложения средств в ценные бумаги компаний, близких к региональному руководству, или с долей участия региона. Средства страховых резервов, а также собственные средства компаний страховой Группы диверсифицированно размещаются в активы с высокой степенью ликвидности и надежности. Среди компаний-перестраховщиков - широкий круг зарубежных и некоторые крупные российские компании. В основе целенаправленной инновационной работы важнейшим принципом инвестиционной деятельности является ликвидность, принцип доходности, фактор инфляции. При управлении резервами по договорам страхования жизни, напротив, на первом месте стоит принцип доходности, а ликвидность не играет столь большой роли благодаря долгосрочному характеру договоров и согласованию сроков выплат со сроками инвестирования. Игнорируется принцип соответствия страхового и инвестиционного портфелей. Статьей 27 Закона РФ «об организации страхового дела» определено, что "инвестиции должны согласовываться по срокам и размерам со страховыми обязательствами". Из-за отсутствия постоянного контроля страховые компании фактически по собственной инициативе решают задачу соотнесения структуры активов и обязательств по степени срочности. Ни одна страховая компания, в условиях быстрого роста страхового рынка и появления новых видов страхования, практически не производит полноценный анализ своей деятельности. Суммируя результаты проведенного анализа следует, что страховым компаниям необходим поиск новых подходов к размещению средств страховых инвестиционных фондов, чтобы извлекать больший доход за счет их более выгодного размещения и решать социальные проблемы. В кризисной экономике идти по пути зарабатывания средств для развития страховой компании за счет увеличения страховых премий и тарифов – путь тупиковый.

4. Поиск направлений инновационной бизнес-деятельности страховых компаний осуществлен на основе методологии когнитивного моделирования: изучены теоретические источники, нормативная документация, доктрина экономического развития РФ, программы развития экономики России до 2010, 2020, и 2050 г.г.; проведено агрегирование индивидуальных мнений; интервьюирование экспертов; выборочные опросы; изучены базовые факторы. Автор пришел к заключению, что основным направлением инновационной бизнес-деятельности должен быть бизнес на основе вложения страховыми компаниями инвестиций в инфраструктуру: коммунальную, дорожную; инфраструктуру, предупреждающую, снижающую наступление страхового случая и кредитование отраслей, способных возвратить кредит поступлениями от тарифных доходов (например, инфраструктура ЖКХ); автоматизация всех процессов страхования; интеграционные процессы. В настоящее время продолжается реформа ЖКХ. Главная цель реформы - это улучшение качества услуг при одновременном снижении затрат на их предоставление: перевод коммунальной отрасли на индустриальные рельсы; создание Фонда содействия реформированию жилищно-коммунального хозяйства. Проводится тарифная политика, которая позволяет возвращать вложенные в модернизацию данного сектора инвестиции. Осуществляется переход к концессионным соглашениям между муниципалитетами и эксплуатирующими компаниями, переход к частно-государственному партнерству, что дает уверенность инвесторам в возвращении вложенных средств, закладывает возможности для развития и совершенствования коммунальной инфраструктуры городов. Для достижения поставленной цели деятельность всех ветвей власти должна быть сконцентрирована на инновационном решении задач ЖКХ: приведение существующего жилищного фонда и коммунальной инфраструктуры в соответствие со стандартами качества; увеличение объемов строительства жилья и необходимой коммунальной инфраструктуры; развитие финансово-кредитных институтов и механизмов управления; поиск источников инвестирования, одним из которых могут быть инвестиционные фонды страховых компаний.

Методом активизации инновационного развития страховых компаний в настоящее время является воздействие «сверху» и постепенное вовлечение работников и руководителей страховых компаний в инновационную деятельность. Стимулирование инновационной деятельности в страховании являет собой объективную необходимость и базируется на принципе сбалансированности учета интересов страховой компании, интересов инвестиционных партнеров и государства. Курс развития инновационной экономики не может быть сформирован без стимулирования сверху и наличия соответствующего стимуляционного отклика на низовом уровне. В этом отношении задачи, стоящие перед корпоративным управлением, тесно смыкаются с задачами государственного управления. Рычагом воздействия является прибыль и значимость страхового дела для народного хозяйства страны. Правовое обеспечение: законы, Указы Президента, Постановления Правительства, приказы должны оказывать стимулирующее воздействие на страховщиков; нормативное обеспечение: инструкции, методические указания и др. должны учитывать и быть направленными на частно-государственное взаимодействие страховых компаний и внешних организаций; информационное обеспечение: экономическое, коммерческое, финансовое и др. Применение определенных методов стимулирования, обеспечивающих инновационные технологические возможности, позволят взаимоувязать инвестиционные цели, модель и механизм инновационного развития страховой компании.

5. За основу создания модели инновационного развития страховой компании в кризисной экономической ситуации принята «Проблемно – управленческая матрица», определяющая содержание инновационной деятельности страховой компании, табл.4.

Таблица 4.

Проблемно - управленческое содержание инновационной деятельности страховой компании

| Наименование проблемы | Компонент инновационного решения. |

| Низкий уровень инновационной активности страховых компаний | Поднять уровень инновационной активности страховой компании путем стимулирования этой деятельности |

| Низкий уровень инвестиционной активности страховых компаний | Ввести показатель «прибыль инвестиционного портфеля» взамен «доход инвестиционного портфеля»; Доход от вложения инвестиций в инфраструктуру. |

| Передача активов страховых компаний в управление инвестиционным компаниям | Распространить на органы страхового надзора контроль за переданными в управление инвестиционным компаниям инвестиционных фондов страховых компаний и право «вето» на нецелевое их использование |

| Не инвестиционные мотивы приобретения ценных бумаг и долей участия в уставных капиталах дочерних и зависимых компаний | Необходимо внести изменения в Правила размещения страховщиками средств страховых инвестиционных фондов. Направлять «живые деньги» страхователей в экономические сферы, способные возвратить инвестиционный капитал в виде «живых денег». |

| Не отражение реального инвестирования в отчетности | Анализ финансовой отчетности страховых компаний. |

| Отсутствие кредитной политики у большинства страховых компаний | Закрепление возможности передачи составления инвестиционной стратегии, выбора конкретного направления использования страхового инвестиционного фонда от страховой компании к инвестиционной компании. |

| Низкая квалификация специалистов-страховщиков по составлению инвестиционной стратегии и диверсифицированного ликвидного инвестиционного портфеля в соответствии со структурой обязательств; по планированию рисков и др. | Страховая компания или обеспечивает сама высококвалифицированную разработку инвестиционной и инновационной стратегии, или, имея право выбора вариантов сотрудничества с управляющей компанией, передавать ей право разработки инновационной и инвестиционной стратегии |

| Низкая финансовая устойчивость отечественных страховых компаний | Внедрять меры в части повышения уровня доходов населения |

| Неразвитость внутреннего перестрахования, повышающего финансовую устойчивость страховых компаний | Внедрять инновации в части создания обществ взаимострахования |

| Отсутствие стимулирования страхования | Внедрять инновации в части стимулирования; увеличения прозрачности функционирования страховых компаний посредством закрепления стандартов раскрытия информации страховыми компаниями. |

| Недостаточность государственного контроля за инвестиционными потоками на страховом рынке Организационная разобщенность контрольно-надзорных органов исполнительной власти | Создание коллегиального органа и передача ему полномочий по нормативно-правовому регулированию, контролю и надзору на всех секторах страхового рынка (например, Банку России). |

| Теневое присутствие иностранных компаний на российском страховом рынке, в т.ч. и через участие в перестраховании | Усиление контроля со стороны Государства за страховым рынком |

| Приобретение иностранными страховыми компаниями российских компаний впрямую или через подставные лица | Усиление контроля со стороны Государства за страховым рынком |

| Негативное влияние иностранных страховщиков, управляющих накопленными страховыми ресурсами, на внутреннюю политику государства | Усиление контроля со стороны Государства за страховым рынком |

| Вывоз за границу капитала через механизм перестрахования | Перестрахование за рубежом только через Государственного перестраховщика |

| Открытие филиалов иностранных страховых компаний в России без государственной регистрации | Усиление контроля со стороны Государства за страховым рынком |

| Непрозрачность страховой деятельности филиалов иностранных компаний для государственного контроля | Усиление контроля со стороны Государства за страховым рынком |

| Неустойчивость рынка ценных бумаг. | 1. Уменьшение объемов покупки ценных бумаг 2. Создание центрального депозитария |

Ниже, на рис.1 приведена модель развития инновационной деятельности страховых компаний.

Модель включает: определение факторов развития инновационного процесса; определение миссии и целей развития страховой компании; методику оценки инновационного потенциала, инновационной активности и инновационного риска. Инновационная активность здесь как комплексная характеристика интенсивности инновационной деятельности, основанная на способности к мобилизации инновационного потенциала; обоснование выбора и реализации инновационного развития и описание особенностей управления этапами инновационных процессов.

Инновационный потенциал, инновационная активность и инновационный риск формируют совокупность факторов внешней и внутренней среды страховой компании, прямо или косвенно влияющих на инновационную деятельность страховой компании.

Унифицированным показателем оценки инновационной деятельности страховой компании является совокупный эффект, полученный страховой компанией, инвестирующей капитал в материальное производство и эффект, полученный в материальном производстве в результате использования инвестиций на создание инфраструктурного объекта.

Внешняя среда

Инновационная бизнес-деятельность

На финансовых рынках

В реальном секторе экономики

Вход

Выход

Инновацион-ные риски страховой компании

Инновацион-ный потенциал страховой компании

Инновацион-ная актив-ность страховой компании

Обратная связь

Рис. 1 Модель развития инновационной бизнес-деятельности страховых компаний

Согласно предложенной модели, управление развитием инновационной деятельности страховой компании состоит из нескольких взаимосвязанных этапов:

- на первом этапе определяется миссия страховой компании на основе анализа факторов косвенного и непосредственного воздействия. Ставятся долгосрочные, среднесрочные и краткосрочные цели развития отношений страховых компаний с финансовыми институтами в части перехода на инновационное развитие отношений и с реальным сектором экономики страны в части инвестирования инфраструктурных объектов; уточняется нормативно-правовой уровень регулирования этих отношений государством;

- на втором этапе производится оценка инновационного потенциала; третий этап - реализация инновационной идеи

На основе предложенной модели разрабатывается механизм развития инновационной деятельности страховых компаний.

6. Механизм развития инновационной деятельности страховых компаний представляет собой организационно–экономическую и финансовую форму, необходимую для поиска инновационных решений; внедрения инноваций в страховое дело; осуществления инновационной деятельности, а также рычаг стимулирования и регулирования этой деятельности. Основное содержание предлагаемого механизма является: расширение диапазона использования средств инвестиционного фонда страховой компании, прежде всего, через бюджет в реальном секторе экономики

Для развития инновационной деятельности страховых компаний механизм использует:

- инструменты воздействия на процесс внедрения инноваций: методы, рычаги, правовое, нормативное и информационное обеспечение;

- новую область взаимоотношений страховых компаний с органами управления инфраструктурными объектами реального сектора экономики;

- новую форму управления временно свободными средствами инвестиционного фонда, которые также должны вкладываться в прибыльные инновационные научно-технические проекты, снижающие наступление страхового случая;

- новые методы воздействия на развитие инновационной активности страховщиков и их партнеров;

Для оценки эффективности механизма развития инновационной деятельности страховых компаний используются критерии инновационной активности, экономического роста, социального эффекта. На основе принципов достаточной обозримости (презентабельности), адекватности отображения, целевой ориентации и с учетом результатов анализа сформирована следующая система показателей и индикаторов инновационной активности страховых компаний: рост объемов резервного и инвестиционного фондов; доход от инновационного использования инвестиционного фонда в реальном секторе экономики в общем объеме деятельности; рентабельность использования инвестиционных фондов; доля расходов на инновации в общем объеме расходов; соотношение приобретаемых и продаваемых технологий; доля выручки от реализации новых продуктов в общем объеме прибыли за исследуемый период; рост экспорта технологий в зарубежные страны; рост импорта технологий из зарубежных стран; доля реализованных инновационных идей в общем числе выдвинутых предложений.

В заключении работы сформулированы основные выводы, касающиеся развития инновационной деятельности страховых компаний.

По теме диссертационного исследования опубликованы следующие работы.

1. Завьялов, С.В. Повышение эффективности организационно-управленческой деятельности инвестициями страховых компаний // [Текст] / С.В.Завьялов // Транспортное дело России, - 2009, № 9.- (0,35 п.л.)

2. Завьялов, С.В. Формирование механизма управления инновационным развитием страхового дела в условиях кризисного состояния экономики и действующего государственного регулирования. // [Текст] / С.В.Завьялов // Транспортное дело России, - 2010, № 2,.- (0,7 п.л.)

3. Завьялов, С.В. Проблемы внедрения инноваций в страховании и перестраховании в России. [Текст] / С.В.Завьялов// Материалы Всероссийской научно-практической конференции «Актуальные проблемы развития экономических систем: теория и практика». – М.: ИЭ РАН, 2009 (0,7 п.л.)

4. Завьялов, С.В. Оценка инновационной деятельности страховых компаний. [Текст] / С.В.Завьялов // Материалы Всероссийской научно-практической конференции «Актуальные проблемы развития экономических систем: теория и практика». – М.: ИЭ РАН, 2009 (0,31 п.л.)

5.Завьялов, С.В. Разработка инновационной модели развития страховой компании в условиях экономического кризиса. [Текст] / С.В.Завьялов// Управление инновациями и инвестиционной деятельностью: Сб. науч. трудов. – М.: ГАСИС, 2008 (1,4 п.л.)

6. Завьялов, С.В. Современные методы стимулирования инновационной деятельности в страховых компаниях. [Текст] / С.В.Завьялов // Материалы Всероссийской научно-практической конференции «Современная Россия: экономика и государство». – М., ГАСИС, 2007 (0,8 п.л.)

7. Завьялов, С.В. Менеджмент информационных систем в управлении страховыми компаниями. [Текст] / С.В.Завьялов // Материалы Всероссийской научно-практической конференции «Современная Россия: экономика и государство». – М., ГАСИС, 2007 (0,35 п.л.)

Подписано в печать 22.10.2010. Сдано в производство 24.10.2010.

Формат бумаги 60х90/16. Усл. печ. л. 1,0.

Тираж 100 экз. Заказ № ДС-30/10

Издательство ГОУ ДПО ГАСИС, Москва, ул. Трифоновская, 57.

1 . Сплетухов Ю.А., Дюжиков Е.Ф. Страхование: Учебное пособие. — М.: ИНФРА — М.: 2002. — 312 с.

2 Шахов В.В. Страхование: Учебник.- М.: Страховой полис, ЮНИТИ, 1997. – 311с.

3 Закон РФ «Об организации страхового дела в Российской Федерации» № 4015-1 от 27.11.42

4 revolution.allbest.ru

5 автор

6 форма ведомственного государственного статистического наблюдения № 1-С "Сведения об основных показателях деятельности страховой организации за январь -_сентябрь 2008 года".