Новости связи

| Вид материала | Документы |

- Новости связи, 4727.29kb.

- Новости связи, 8464.44kb.

- Новости связи, 6072.64kb.

- Новости связи, 17654.44kb.

- Новости, 457.99kb.

- Пресс-служба фракции «Единая Россия» Госдума, 1548.88kb.

- Новости Новости автомира, 47.52kb.

- Новости связи, 15706.97kb.

- Новости связи, 5926.8kb.

- Новости связи, 4024.8kb.

Рынок теряет коммуникации

Темпы роста доходов телекоммуникационных компаний Северо-Запада снизились в три раза.

Объем телекоммуникационного рынка Северо-Запада по итогам 2008 года вырастет на 9% и превысит в денежном выражении 140 млрд. руб., тогда как в 2007 году рост составлял 24,2%, прогнозирует ИАА "Неделя сотовых технологий". За девять месяцев прошлого года объем рынка составил 105,9 млрд. руб., а основная доля доходов пришлась на сотовую связь – на уровне 48,7% от общей суммы. Эксперты соглашаются, что большого роста на рынке телекоммуникаций ждать не стоит в связи с кризисом и наступающим насыщением услугами.

По данным исследования ИАА "Неделя сотовых технологий", за девять месяцев 2008 года объем рынка телекоммуникаций СЗФО составил 105,1 млрд. руб., увеличившись на 11,8% по сравнению с аналогичным периодом 2007 года. Однако по итогам всего года рост составит только 9% и превысит 140 млрд. руб., прогнозируют эксперты ИАА. Это почти в три раза медленнее, чем в 2007 году, когда рынок вырос на 24,2%. Если в третьем квартале 2007 года рынок рос на 10%, то в третьем квартале 2008 года он увеличился только на 0,5% и составил 36,8 млрд. руб. В четвертом же квартале выручка прогнозируется в сумме порядка 35 млрд. руб.

"Сотовый рынок насыщен, и темпы его роста в 2008 году были невысоки. Кроме того, в результате снижения деловой активности могли снизиться и темпы роста доходов компаний", – отмечает аналитик ИК "Велес Капитал" Илья Федотов. Эксперты ИК "Финам" более оптимистичны в оценках и прогнозируют, что рынок связи СЗФО по итогам года вырастет 10–12%. "Конечно, второе полугодие оказалось неудачным, динамика существенно замедлилась, однако рост сохранился", – отмечает аналитик компании Татьяна Менькова.

В структуре доходов в третьем квартале 2008 года эксперты "Недели сотовых технологий" отмечают падение доли от услуг присоединения и пропуска трафика на 1,2%, до 11,5%, а также местной (на 0,6%) и зоновой связи (на 0,2%). В то же время относительно второго квартала прошлого года выросли доходы от услуг сотовой связи – на 0,8% и выделенного доступа и передачи данных – на 0,2%, составив по итогам девяти месяцев 48,7 и 8,9% соответственно. По мнению Ильи Федотова, фиксированная местная связь растет медленными темпами в силу насыщения и госрегулирования тарифов, которые в 2008 году в СЗФО практически не повышались, аналогично развивается и внутризоновая связь.

Объем рынка услуг выделенного доступа и передачи данных в СЗФО в третьем квартале 2008 года, по данным ИАА, вырос на 9,4% и составил 3 млрд. руб., в том числе рынок выделенного доступа (широкополосный доступ в Интернет, ШПД) увеличился на 10,8%, достигнув 2,2 млрд. руб. Несмотря на кризис, этот сегмент рынка (ШПД) продолжает развиваться довольно быстро и по итогам 2008 года может превысить 8,1 млрд. против 5,5 млрд. руб. в 2007 году, прогнозирует директор ИАА "Неделя сотовых технологий" Денис Кусков.

В третьем квартале доля населения в доходах от услуг связи сократилась на 0,5% и составляет 56,1%. По мнению аналитика Альфа-банка Ивана Шувалова, в 2009 году доля населения составит около 60%, что произойдет в связи с сокращением расходов компаний на связь и уменьшением прибыли операторов связи от корпоративных абонентов.

В разрезе регионов в третьем квартале 69,6% доходов приходилось на Санкт-Петербург и, по прогнозам ИАА, по итогам 2008 года данное соотношение сохранится. Самые значительные регионы – Коми и Калининградская область с долями по 5,2 и 5,1% соответственно, а самые низкодоходные – Новгородская и Псковская области (2,1 и 2,2%). "Каких-то предпосылок для существенного перераспределения долей регионов в текущем году нет. Вероятно, несколько увеличится доля лидеров, так как в условиях кризиса более емкая экономика может сохранить достаточно высокий спрос на телеком-услуги", – отмечает г-жа Менькова.

Виктория Алейникова, Газета РБК daily, 21.01.09

Мобильный интернет: когда исчезнет WAP?

Стагнирующий рынок WAP-интернета в России, несмотря на сохранение определенных позиций, постепенно сменяется полноценным доступом в сеть с мобильного телефона с использованием 3G, EV-DO, WiMAX. В этом смысле сотовые операторы смогут увеличить выручку не на трафике, как было с WAP, а на дистрибуции "тяжелого" контента. Но пока под мобильным интернетом понимается аудитория WAP/PDA-сайтов, уровень проникновения которой составляет 30%.

Появление во втором квартале 2008 года сетей 3G и 4G в России (в частности 3G в СЗФО и ЮФО) сделало более осязаемыми разговоры про перспективы развития мобильного интернета в России. Благодаря ему еще в прошлом году абоненты "большой тройки" увеличивали выручку операторов, посещаемость мобильных сайтов и заставляли верить в то, что в скором времени отечественный рынок, наконец, догонит западный. До 2007 года наблюдалось постоянное сокращение ARPU в результате удешевления тарифов и привлечения абонентов за счет различного рода бонусов и специальных акций. В 2007 году начал наблюдаться процесс роста удельной выручки на абонента – это происходило за счет использования дополнительных VAS-услуг, основным каналом транспорта которого на телефон абонента был мобильный интернет.

Объемы рынка

Аналитики мобильного рынка по-прежнему по-разному оценивают размеры отечественного мобильного интернета. Проблем тому несколько – с одной стороны, доля подобных ресурсов ничтожно мала – по оценкам ИК "Финам", таких сайтов всего порядка 2-2,2 тыс. Определенные коррективы в эту цифру необходимо внести и потому, что среди них много невостребованных или "некачественных" с точки зрения посещаемости или адаптации под мобильные устройства. Так, по оценке компании WapStart, WAP-сайтов, генерирующих 90% трафика, учитываемого сервисами статистики, и имеющих суточную посещаемость не менее 10 тыс. хостов, всего около 100-200 шт. Остальные – сайты с закрытой статистикой, ресурсы контент-провайдеров (не всегда участвующие в рейтингах) и сайты с низкой посещаемостью, дублирующие контент. Кроме того, следует учесть, что в популярных мобильных каталогах всего зарегистрировано порядка 1500 мобильных ресурсов. Аналитик Marshall Capital Partners Александр Богдашин считает, что если понимать под качественным ресурсом "заточенность" под мобильный телефон, то таких ресурсов будет около 1% от общего числа сайтов.

Другая проблема подсчета объема сектора – его однобразность. Большинство мобильных сайтов предлагают своим посетителям один и тот же контент: преимущественно, он носит развлекательный характер, часть ресурсов является мультипорталами, объединяющими витрины рингтонов, JAVA-игр и приложений, видеороликов и других мультимедийных элементов с форумами и чатами для общения. Как вариант, подобный мобильный портал может иметь и дополнительные сервисы – например, предоставлять данные о погоде, последние новости, гороскопы, карты, блоги. Чаще всего такой ресурс является или WAP-версией официального сообщества абонентов сотового оператора и относится к категории on-portal (типичные примеры – wap.mts.ru, wap.beeline.ru), или же мобильной версией поисковой машины (m.ya.ru, wap.mail.ru), то есть по сути является off-portal. Узкотематические ресурсы (например, новостные) не являются востребованными и, как правило, "существуют" в виде разделов в рамках тех же мультипорталов или как дополнение к основному сайту.

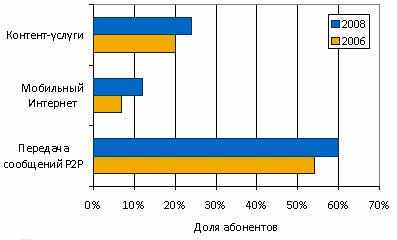

Доля абонентов, использующих VAS, по сегментам

Источник: AC&M, 2008

Но самая главная проблема всех оценок – непопулярность подобных сервисов в общем, поскольку мобильный интернет в России еще находится на начальной стадии развития. Так, аналитики Nielsen Company подсчитали, что только около 11% российских владельцев мобильных телефонов выходят с их помощью в интернет.

Динамика роста доходов от VAS по сегментам в 2007-2008 гг.

|

Источник: AC&M, 2008

Все опрошенные эксперты называют особенностью отечественного сектора тот факт, что большинство (до 70% по данным WapStart) пользователей мобильного интернета проживает в регионах и выход в интернет через мобильный телефон для них является основным. Наиболее активные пользователи мобильного Интернета в 2007 г. проживали в Центральном и Северо-Западном регионах, в которых уже развернуты сотовые сети нового поколения (в северо-западном на основе WCDMA и EV-DO, в центральном на основе EV-DO), а также в Уральском регионе. "Однако динамика распределения популярности мобильного интернета по географии в 2009 г. Может изменится в связи с включением в нее регионов, где в 2008 г. операторами большой тройки были запущены сети "третьего поколения", в большей степени в ориентированные на трафик передачи данных", считает директор подразделения беспроводных технологий, JP Consulting Никита Дроздов.

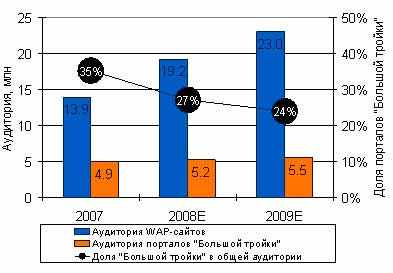

Аудитория мобильного интернета

По данным AC&M, общий размер аудитории WAP-сайтов в России в настоящее время составляет 18 млн. уникальных пользователей в месяц, а число пользователей WAP-сайтов прирастет на 38% ежегодно. Это обеспечивается за счет появления большего числа независимых WAP-сайтов и 5-7% роста посещаемости WAP-порталов операторов "большой тройки". По оценкам AC&M, в ближайшие 2-3 года их посещаемость приблизится к 6 млн. уникальных пользователей в месяц (рост 3-4% в год), а сейчас ими постоянно пользуются 27% всех пользователей мобильного интернета.

Аудитория WAP-сайтов

Источник: AC&M, 2008

Главным стимулом для развития этого сектора являлось обновление парка мобильной техники, в первую очередь, широкое распространение смартфонов и коммуникаторов, а также увеличение функциональности обычных мобильных телефонов. По данным AC&M, в настоящее время более 80% все мобильных терминалов, находящихся на руках у населения России, поддерживают технологию GPRS, 60% – технологию EDGE. Параллельно последние несколько лет сотовые операторы расширяли зоны покрытия GPRS/EDGE, что привело к тому, что в первом полугодии 2008 года количество пользователей GPRS-Internet сначала сравнялось, а потом и превысило количество пользователей GPRS-WAP – под данным iKS-Consulting на конец 2008 года, 22 млн. абонентов сотовых сетей в России пользовались мобильным интернетом.

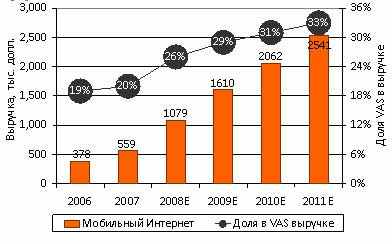

Динамика выручки мобильного Интернета (2006-2011)

Источник: AC&M, 2008

Впрочем, смартфон Apple iPhone, продажи которого начались в РФ примерно с осени 2007 года (официальные – с октября 2008 года) не привнес особых корректив на рост числа пользователей мобильных ресурсов.

На взгляд независимого аналитика Михаила Фадеева, это связано с тем, что в России до сих пор еще не развернуты повсеместно сети 3G, под которые и рассчитан официально продающийся iPhone 3G. Для сравнения – по данным Marshall Capital Partners, пользователей интернета с мобильного телефона через веб-браузер Opera mini (совместим с подавляющим числом современных аппаратов) в России уже 4 млн, а статистика WapStart показывает, что 30-40% мобильных пользователей выходят в интернет с устройств с разрешением экрана больше 176*208 пикселей (это преимущественно, современные смартфоны и коммуникаторы).

"Увеличение числа владельцев смартфонов, коммуникаторов и т.п., безусловно, влияет на рост проникновения мобильного bнтернета. iPhone как таковой сыграл в этом не очень значительную роль, зато его можно считать "виновником" того, что в сегменте такого рода устройств начали активно развиваться другие мобильные производители в целом, это также положительно влияет на развитие рынка". – уверена Анна Артамонова, вице-президент, директор по маркетингу и PR Mail.Ru.

Структура выручки мобильного интернета за 1 полугодие 2008

|

Источник: AC&M, 2008

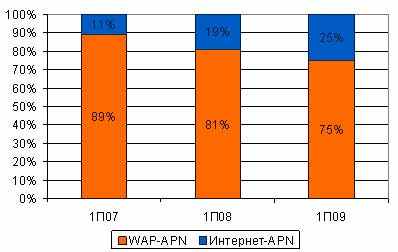

Однако аналитики отмечают, что как бы ни был высок уровень технической грамотности пользователей, в интернет они все равно чаще всего выходят через точку доступа GPRS-WAP.

Способы доступа к порталам операторов

Источник: AC&M, 2008

Это связано с тем, что сотовые операторы по-прежнему будут извлекать прибыль за счет трафика, стоимость которого на WAP выше в 20-30 раз обычного GPRS/3G, поэтому некоторые их них (МТС, "Билайн") проводят политику ограничения доступа к контенту пользователей GPRS-Internet.

В качественном измерении российская аудитория мобильного интернета взрослеет. Владимир Бородин, вице-президент компании Playfon, замечает, что если раньше она, по большей части, формировалась за счет модной молодежи и студентов, то сегодня количество людей в возрасте от 30 до 50, пользующихся мобильным интернетом, вполне сопоставимо с категорией пользователей в возрасте от 18 до 24 лет. Кирилл Рожковский, руководитель компании WapStart, приводит цифры в 40% для аудитории от 18 до 24 лет и 26% для 25-35-летних пользователей, из которых три четверти – мужчины.

Популярные сайты/сервисы

В списке наиболее посещаемых ресурсов мобильного интернета в России значатся мобильные версии социальных сетей. В определенной степени это связано с тем, что они предоставляют все основные функции "большой" сети, позволяя при этом обходить запреты на посещение сети в рабочее время или при нахождении пользователя вне компьютера с постоянным доступом к интернету. В последнее время популяризации подобных сервисов способствует предустановка в ряд мобильных телефонов (SonyEricsson, Samsung) виджетов или закладок для быстрого доступа к социальным ресурсам.

Мобильные социальные сети как самодостаточные проекты, по мнению опрошенных экспертов, не имеют большого будущего, хотя их и можно назвать востребованными сервисами – пользователь социального проекта на "большом интернете" сначала там собирает друзей, а потом поддерживает связь с ними и используя мобильную версию. Но также существуют и полноценные мобильные соцсети. Крупнейшими комьюнити, разработанными специально для пользователей мобильных телефонов, являются сервисы контент-провайдеров i-Free (Jamango) и MobStudio (Галактика знакомств). На конец 2007 г. Jamango в РФ насчитывал более 5 млн. зарегистрированных пользователей, из них 1,1 млн. – активных. Из российских сотовых операторов первопроходцем по созданию собственной мобильной социальной сети стал МТС, запустив на wap-портале в ноябре 2007 г. услугу "МТС Сити".

Аналитик iKS-Consulting Юлия Федорова отмечает, что посещаемость мобильных версий широко известных в Рунете социальных сетей превышает аналогичный показатель мобильных социальных сообществ в разы, что объясняется гораздо более обширной аудиторией: "так, в июле 2008 г. число мобильных пользователей Мамбы в сутки составляло порядка 60 тыс. человек, что составляет 4% от общей ежедневной аудитории ресурса". Специфика такого трафика такова, что он является замкнутым внутри крупной социальной сети. Впрочем, контент-провайдеры заинтересованы в развитии социального мобильного веба: "Появление различных дополнительных сервисов, оплата за регистрацию на сайте через SMS-сервисы позволяют получать доход от деятельности ресурсов, что весьма важно в условиях снижения интереса к мобильному контенту в целом. Именно поэтому участники рынка мобильного контента, а так же владельцы ресурсов будут делать все возможное для того, чтобы мобильные социальные сети, продолжали развиваться, а предлагаемые мобильные сервисы только множились и совершенствовались", – уверена Наталья Соломатина, руководитель отдела партнерских продаж компании Zed Russia (более известный как контент-провайдер Infon).

Несмотря на появление некоторого числа интернет-магазинов в рувапе, рассчитанных на работу с мобильного телефона, эксперты скептически оценивают их перспективы, поскольку особого интереса у пользователей они не вызывают, поскольку сам рынок еще недостаточно зрелый для таких экспериментов. Доля поискового трафика также остается низкой, что связано с недостаточной востребованностью мобильных поисковиков: основные передвижения пользователей по мобильному пространству происходят с помощью каталога сайтов и рекламных ссылок, которые на этих сайтах размещаются.

Монетизация

Игроки рынка выделяют три самых распространенных сценария монетизации мобильного интернета: традиционные партнерские программы контент-провайдеров, реклама в мобильном интернете и микроплатежи (предоставление контента или сервиса за плату в виде premium-SMS или звонка на короткий номер (IVR-сервис)). Татьяна Менькова отмечает, что наиболее перспективными стратегиями являются реклама – контекстная и медийная на мобильных порталах. Кирилл Рожковский считает, что среди рекламодателей на данный момент значителен перевес в сторону контент-провайдеров и тех компаний, которые связаны с мобильной тематикой, однако постепенно появляются и рекламодатели из оффлайна, преимущественно крупные мировые бренды категории FMCG (товары массового спроса).

По данным iKS-Consulting доля доходов от мобильных интернет-услуг в России по-прежнему уступает аналогичному показателю в развитых странах, занимая лишь 3% в общей структуре выручки от услуг сотовой связи (в Южной Корее услуги по передаче данных составляют от 9% до 14% от выручки операторов мобильной связи, в США – от 9% до 19%).

Россия стоит на пороге глобального развития мобильного маркетинга – Наталья Соломатина оценивает его в пределах от 10 млн. долл. до 15 млн. долл., причем размер рынка мобильного маркетинга постоянно увеличивается, прежде всего, потому, что рекламодатели научились задействовать в своих рекламных кампаниях SMS и WAP-сервисы как инструменты коммуникации со своей аудиторией. "Сейчас в России в мобильном маркетинге наиболее востребовано BTL-продвижение, кроме того, набирают обороты WAP-реклама, размещение информации на "спящем экране" телефона, предоставление мобильных купонов, JAVA-приложения", – замечает она. Аналитики ожидают, что уже к 2012 году в России мобильный маркетинг превысит 150 млн. долларов в денежном выражении, правда, мировой рынок при этом достигнет 20 млрд. долларов.

Рынок мобильного контента в России, 2008

Источник: I-Free, 2008

Игроки рынка и аналитики позитивно смотрят на будущее рынка мобильного Интернета в России. На сегодняшний день в России 100 млн. активных абонентов, а объемы выручки от услуг мобильной связи сохраняются на высоком уровне: доходы федеральной тройки в 2008 году выросли на 40%, на следующий год рост составит 30%. Рост в 2009 году будет обеспечен популяризацией мобильного доступа в Интернет в качестве альтернативы фиксированному в местах, где отсутствует или затруднен доступ к традиционному интернету. Операторы будут продвигать мобильный Интернет-доступ, предлагая комплексные решения, сочетающие USB-модемы и PC-карты и привлекательные тарифы на передачу данных.

Михаил Демидов, РосБизнесКонсалтинг, 21.01.09