1 Международный опыт организации оплаты труда 5 Глава 2

| Вид материала | Реферат |

- М. В. Пресняков Глава правовое регулирование оплаты труда понятие и системы оплаты, 1242.29kb.

- Организация учета и оплаты труда, 430.95kb.

- Основы организации и оплаты труда на предприятии, 1093.95kb.

- Положение человека в общественном производстве и факторы его изменения Проблемы общественной, 2488.97kb.

- Отдел организации и оплаты труда I. Общие положения, 117.36kb.

- Работников ОАО "Шинный завод" на 2000, 46.62kb.

- Должностная инструкция, 94.2kb.

- Положение об организации оплаты труда работников муниципальных учреждений (приложение, 2623.61kb.

- Должностная инструкция инженера по организации труда наименование учреждения, 77.07kb.

- Управление безопасностью и охраной труда. Международный опыт, 4330.83kb.

Учет расчетов по оплате труда с работниками предприятия и другим расчетным операциям

ВЗФИ

1200р

2006гг.

Содержание

Введение 2

Глава 1. Механизм организации учета расчетов по оплате труда 3

1.1. Формы и системы оплаты труда 3

1.2. Законодательные и нормативные основы учета расчетов по оплате труда 4

1.3. Международный опыт организации оплаты труда 5

Глава 2. Экономико-аналитическая характеристика деятельности предприятия 6

2.1. Общая характеристика предприятия. Организация оплаты труда 6

Глава 3. Рекомендации по совершенствованию организации оплаты труда 8

3.1. Роль внутреннего контроля в организации оплаты труда 8

3.2. Внедрение новых систем оплаты труда 8

Заключение 9

Список литературы 11

Введение

Учет труда и заработной платы по праву занимает одно из центральных мест в системе бухгалтерского учета на любом предприятии. Учет труда и заработной платы должен обеспечить оперативный контроль над количеством и качеством труда, за использованием средств, включаемых в фонд заработной платы и выплаты социального характера. С 1 января 2005 года законодатели внесли существенные изменения, касающиеся размера минимальной оплаты труда, количества праздников в году, исчисления и уплаты единого социального налога, порядка оплаты больничных листов, и т.п. Таким образом, из вышесказанного вытекает, что выбранная тема курсовой работы весьма актуальна.

Целью настоящей работы является исследование учета расчетов с персоналом по оплате труда.

Задачи курсовой работы:

- исследовать формы и системы оплаты труда;

- раскрыть законодательные и нормативные основы учета расчетов по оплате труда;

- рассмотреть международный опыт организации оплаты труда;

- исследовать организацию оплаты труда на предприятии;

- провести анализ состава и структуры затрат на оплату труда;

- провести анализ эффективности затрат на оплату труда;

- разработать рекомендации по совершенствованию организации оплаты труда.

Объектом исследования является торговое предприятие ООО «Альдор». Предметом исследования является организация и учет оплаты труда на предприятии.

В работе были использованы нормативные акты и федеральное законодательство, труды отечественных и зарубежных ученых в области бухгалтерского учета.

Глава 1. Механизм организации учета расчетов по оплате труда

1.1. Формы и системы оплаты труда

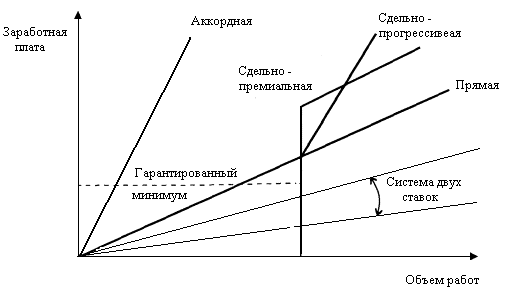

При оплате труда своих работников организации вправе использовать тарифную и бестарифную системы оплаты труда.

Тарифная система оплаты труда имеет следующие формы: повременную и сдельную.1

Сдельная форма оплаты труда

При сдельной оплате труда заработок работника рассчитывается исходя из установленного разряда работы, тарифных (сдельных) ставок и норм выработки.

Графическое изображение сдельной оплаты труда представлено на рис. 1.

Рис.1. Сдельная форма оплаты труда

//////////

1.2. Законодательные и нормативные основы учета расчетов по оплате труда

Основным нормативным актом, регулирующим оплату труда на предприятиях, в организациях и учреждениях РФ, является Трудовой Кодекс Российской Федерации (ТК РФ). Согласно ст. 129 ТК РФ под оплатой труда понимается система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами. Заработная плата – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Законодательством установлены предельные нормы в отношении ряда существенных условий труда: продолжительности рабочего времени и времени отдыха, минимального размера оплаты труда, льгот и компенсаций для определенных категорий работников и др.

Прием на работу и оплату труда оформляют соответствующими документами. Прежде всего, это унифицированные формы первичной учетной документации по учету труда и его оплаты, утвержденные Постановлением Госкомстата России от 5 января 2004г.

/////////////

Согласно Федеральному закону от 29.12.2004 г. № 198-ФЗ минимальный размер оплаты труда, применяемый для регулирования оплаты труда, а также определения размеров пособий по временной нетрудоспособности, в России составляет с 1 мая 2006 г. - 1100 рублей в месяц.2

Для регулирования оплаты труда работников бюджетной сферы предназначена Единая тарифная сетка (далее ЕТС), она является основой тарифной системы.

///////////////

1.3. Международный опыт организации оплаты труда

В настоящее время в зарубежных странах наблюдается тенденция постепенного отказа от применения систем заработной платы, ориентированных на стимулирование увеличения выработки, и прежде всего, от сдельной оплаты труда. Уже в середине 70-х годов доля работников, труд которых оплачивался повременно, составляла в США 70%, во Франции - 80%, в ФРГ - 60%, в Великобритании - 55%, и в настоящее время доля рабочих-сдельщиков совсем незначительна и колеблется от 3 до 8%. А действующие сдельно-премиальные системы, в свою очередь, эволюционируют в сторону увеличения фиксированной части заработка (до 75%).3

Наряду с этим усиливается действие рычагов индивидуального и коллективного стимулирования результатов деятельности предприятий и организаций в целом. Например, во Франции в последнее десятилетие многие предприниматели в целях усиления стимулирующей функции заработной платы практикуют индивидуальное повышение размеров заработной платы работником по итогам того или иного календарного периода. При этом каждый работник оценивается его непосредственным руководителем, как минимум, по четырем показателям уровня заслуг перед фирмой: образованию, необходимому на данном рабочем месте; степени автономии в работе и уровню личной инициативы; степени ответственности в зависимости от иерархии подчиненности; предшествующему уровню заработной платы, ее динамике и перспективам профессионального роста.

///////////////////

Глава 2. Экономико-аналитическая характеристика деятельности предприятия

2.1. Общая характеристика предприятия. Организация оплаты труда

ООО «Альдор» занимается торгово-закупочной деятельностью продуктов питания. В ООО «Альдор» представлен богатый выбор молочных продуктов, колбас и копченостей, мясной продукции, фруктов и овощей, хлебо-булочных и кондитерских изделий, алкогольной и безалкогольной продукции и многого другого.

Данные о фактическом товарообороте за последние годы (табл.1) наглядно показывают его стабильный рост. Наибольший темп роста наблюдался за период 2002-2003гг. – 113,9 %. В целом за 2002 – 2005гг. товарооборот предприятия вырос на 13520 тыс.руб. или на 31,5 %.

Таблица 1

Объем товарооборота ООО «Альдор» за 2002 – 2005гг., тыс. руб.

//////////////////

Рис. 5. Динамика товарооборота ООО «Альдор» за 2002 – 2005гг.

В таблице 2 представлен анализ структуры товарооборота ООО «Альдор».

Таблица 2

Структура товарооборота ООО «Альдор» за 2002 – 2005гг., %

///////////

По состоянию на 2005г. наибольший удельный вес в товарообороте занимают морепродукты, рыба (20,4 %), мясо, полуфабрикаты (18,6 %), конфеты, кондитерские изделия (18,6 %).

Общие финансовые результаты предприятия за 2005г. представлены в таблице 3.

Таблица 3

Финансовые результаты ООО «Альдор» за 2005г.

/////////////

Синтетический бухгалтерский учет осуществляется при помощи специализированной бухгалтерской программы «1С бухгалтерия».

Первичный бухгалтерский учет осуществляется на бланках типовых межведомственных форм.

Синтетический учет расчетов с работниками по оплате труда ведется на сч. 70 «Расчеты с персоналом по оплате труда». Счет преимущественно пассивный, входит в группу счетов расчетов.4

Начисление заработной платы и других видов выплат отражается по кредиту счета 70.

Выплаты работникам, которые в соответствии с действующими нормативными актами не включаются в состав затрат (издержек), например, материальная помощь, единовременные премии, ценные подарки и т.п., относятся за счет чистой прибыли.

Начисление сумм пособий по временной нетрудоспособности, пособий по беременности и родам и выплат, которые гарантированы обязательным социальным страхованием граждан, отражается в корреспонденции с дебетом сч. 69 «Расчеты па социальному страхованию и обеспечению» по соответствующим субсчетам.

По дебету счета 70 отражаются удержания, вычеты и выплата заработной платы. Суммы заработной платы, пенсий, пособий, материальной помощи и т.д., выплаченные наличными, отражаются в корреспонденции с кредитом сч. 50 «Касса».

Суммы удержанного подоходного налога отражаются в корреспонденции с кредитом сч. 68 «Расчеты по налогам и сборам» по субсчету «Расчеты по НДФЛ».

///////////

Глава 3. Рекомендации по совершенствованию организации оплаты труда

3.1. Роль внутреннего контроля в организации оплаты труда

Одним из важнейших элементов управления является внутренний контроль. Внутренний контроль обеспечивает возможность принятия эффективных управленческих решений, а также их исполнение. Эти стороны внутреннего контроля находятся в неразрывном единстве и динамическом взаимодействии в циклах управленческих процессов.

Целью контроля расчетов с персоналом по оплате труда и прочим операциям является установление соответствия применяемой в организации методики бухгалтерского учета нормативным документам с тем, чтобы сформировать мнение о достоверности бухгалтерской (финансовой) отчетности во всех существенных аспектах.

Задачи контроля расчетов с персоналом по оплате труда и прочим операциям:

- изучение системы внутреннего контроля расчетов с персоналом организации;

- подтверждение достоверности производимых начислений и выплат работникам по всем основаниям и отражения их в учете;

- проверка соблюдения норм действующего законодательства в части начислений и удержаний;

/////////

3.2. Внедрение новых систем оплаты труда

Заработная плата важна для всех. Она должна быть конкурентной по сравнению с той, которую работник мог бы получать в другом месте. Для усиления стимулирующей роли заработной платы целесообразно соблюдение следующих принципов:

- зависимость заработной платы от эффективности, производительности и качества выполняемых работ с целью обеспечения заинтересованности наемных работников в результатах своей работы;

- внедрение гибких систем оплаты, основанных на учете конечных результатов работы организации и индивидуального вклада работника, в том числе участие в прибылях;

- исключение уравнительности в оплате наемных работников.

В связи с вышеперечисленным, ООО «Альдор» можно предложить взамен повременной оплаты труда, которая практикуется на предприятии в данный момент, установить трехшаговую схему для определения денежного вознаграждения сотрудников (табл.7)

////////////

На основе данной схемы составим более конретную модель оплаты труда, которую можно будет применить в ООО «Альдор». Материальное стимулирование было пересмотрено в отношении работников, непосредственно занятых продажами. Была построена многоуровневая система стимулирования оплаты труда, которая заключается в разработке показателей для каждой задачи и результата ее выполнения (табл.8).

Таблица 8

Система оплаты труда продавцов ООО «Альдор»

//////////

Заключение

Подводя итоги курсовой работы, можем сделать следующие выводы:

При оплате труда своих работников организации вправе использовать тарифную и бестарифную системы оплаты труда. Тарифная система оплаты труда имеет следующие формы: повременную и сдельную.

Основным нормативным актом, регулирующим оплату труда на предприятиях, в организациях и учреждениях РФ, является Трудовой Кодекс Российской Федерации (ТК РФ).

Согласно ст. 129 ТК РФ под оплатой труда понимается система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.

Заработная плата – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

В настоящее время в зарубежных странах наблюдается тенденция постепенного отказа от применения систем заработной платы, ориентированных на стимулирование увеличения выработки, и прежде всего, от сдельной оплаты труда. Наряду с этим усиливается действие рычагов индивидуального и коллективного стимулирования результатов деятельности предприятий и организаций в целом.

Учет расчетов с персоналом по оплате труда ведется на счете 70 «Расчеты с персоналом по оплате труда». Счет 70 «Расчеты с персоналом по оплате труда» предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации.

Учет и анализ расчетов по оплате труда был проведен на материалах торгового предприятия ООО «Альдор». Состояние бухгалтерского учета на предприятии по начислению и выплате заработной платы отвечают требованиям действующему законодательству.

Анализ состава и структуры затрат на оплату труда показал, что в 2005г. затраты на оплату труда составили 3277 тыс.руб. при численности работников 23 чел. Наибольший удельный вес в структуре затрат на оплату труда занимает оплата по окладам, включая оплату отпусков - 78%, премии составляют 19 %, доплаты и надбавки – 3 %.

Анализ эффективности затрат на оплату труда показал снижение эффективности. Темп роста розничного товарооборота в 2005г. по сравнению с 2004г. (+ 8,4 %) отстает от темпа увеличения израсходованных средств на оплату труда (+ 12,2%). В результате уровень расходов по заработной плате в 2005г. по сравнению с 2004г. вырос на 0,2% к обороту. Сумма относительного перерасхода средств на оплату труда по сравнению с 2004г. составила 113 тыс.руб.

В качестве рекомендаций руководству ООО «Альдор» было предложено усилить внутренний контроль за расчетами с персоналом по оплате труда и внедрить новую систему оплаты труда.

Список литературы

- Трудовой Кодекс РФ

- Федеральный закон от 29.12.2004 № 198-ФЗ «О внесении изменений в статью 1 Федерального закона «О минимальном размере оплаты труда».

- Антонов А.Н., Морозова Л.С. Основы современной организации производства. – М.: Дело и сервис, 2004. – с.432

- Аврова И.А. Расчеты по оплате труда. - М.: НалогИнформ, 2003. - 205 с.

- Бакина С.И. Оплата труда: организация, учет, налогообложение. - М.: Вершина, 2003. - 157с.

- Волгин Н.А. Реформирование оплаты труда - проблема неотложная // Человек и труд. - 2003. - № 11. - с.83-87.

- Волгин Н.А. Оплата труда: производство, социальная сфера, государственная служба: Анализ, проблемы, решения. - М.: Экзамен, 2005. - 222 с.

- Гейц И.В. Организация и правовое регулирование бестарифной системы оплаты труда на предприятиях и в организациях различных форм собственности и видов деятельности // Консультант бухгалтера. – 2003. - № 2. – с. 19.

- Грузинов В.П. Экономика предприятия и предпринимательство. - М.: СоФит, 2005. – 546 с.

- Давыдов А.В. Мотивация и оплата труда в рыночной экономике. - Новосибирск: Наука, 2003. - 213с.

- Жуков А.Л. Регулирование и организация оплаты труда: Учеб. пособие для студентов вузов. - М.: МИК, 2003. - 335с.

- Иванова Г.Г. Об оплате труда и предоставлении гарантий и компенсаций работникам // Налоговый вестник. – 2004. - № 7. – с. 32.

- Капкова Е. Первичные документы для начисления и выплаты заработной платы // Новая бухгалтерия. – 2004. - № 8. – с. 33.

- Коваль Л.С. Бухгалтерский (финансовый) учет: Учебно-методическое пособие.- М.: Гелиос АРВ, 2005.- 464с.

- Кучма М. И. Оплата труда в новых условиях хозяйствования. - М.: Знание, 2002. – 364с.

- Липатова Л. Оплата труда на российских предприятиях // Экономист. - 2003. - № 3. - с.72-77.

- Луничкина Е.В. Дополнительный труд требует доплаты // Учет. Налоги. Право. – 2004. - № 33. – с. 9.

- Минин Э. В., Щербаков В. И.. Заработная плата: вопросы и ответы: Справочно-методическое пособие. - Н.: Профиздат, 2005. – 347с.

- Налог на доходы физических лиц. Сложные вопросы из практики налогового консультирования // Учет. Налоги. Право. – 2004. - № 7. – с. 29.

- Никитин В.Ю. Заработная плата в 2005году: бухгалтерские, налоговые и правовые аспекты. – М.: ГроссМедиа, 2005. – 256с.

- Попова О.В. Коллективный договор, положения об оплате труда и о премировании. - М.: Альфа-Пресс, 2004. - 192с.

- Полякова Е.В. Премирование работников // Современный бухучет. – 2004. - № 10. – с. 32.

- Сапьян О.Н. Первичные документы по учету зарплаты // Главбух. Приложение «Учет в сельском хозяйстве». – 2004. - № 3. – с. 31.

- Справочник директора предприятия. / Под ред. М. Г. Лапусты. – М.: Инфра-М, 2004. – 190с.

- Финансовый учет: Учебник / Под ред. проф. В.Г. Гетьмана.- М.: Финансы и статистика, 2004.- 640с.

- Шарова С.В. Расходы на оплату труда: трудовой и налоговый аспекты // Российский налоговый курьер. – 2002. - № 6. – с. 24.

- Шекшня С.В. Управление персоналом современной организации. - М.: ЗАО Бизнес-школа «Интел-синтез», 2005. – 389с.

- Щербаков В.И. Новый механизм оплаты труда. - М: Экономика. - 2005. – 345 с.

1 Шекшня С.В. Управление персоналом современной организации. - М.: ЗАО Бизнес-школа «Интел-синтез», 2005. – с. 147.

2 Федеральный закон от 29.12.2004 № 198-ФЗ «О внесении изменений в статью 1 Федерального закона «О минимальном размере оплаты труда», ст. 1.

3 Антонов А.Н., Морозова Л.С. Основы современной организации производства. – М.: Дело и сервис, 2004. – с.400.

4 Финансовый учет: Учебник / Под ред. проф. В.Г. Гетьмана.- М.: Финансы и статистика, 2004.- с. 355.