Теория, методология и практика организации бухгалтерского учета и контроля расчетов в корпоративных системах сферы услуг

| Вид материала | Автореферат |

- Рекомендации по совершенствованию контроля расчётов с поставщиками и подрядчиками, 567.77kb.

- Дипломная работа на тему: Учет и аудит расчетов с персоналом по оплате труда, выполненная, 40.46kb.

- "Основы бухгалтерского учёта для предпринимателя, практика использования программы, 56.36kb.

- Современные концепции бухгалтерского учета (теория и методология) 08. 00. 12 Бухгалтерский, 688.39kb.

- Теория и методология контроля внешнеэкономической деятельности хозяйствующих субъектов, 490.97kb.

- Теория и методология институционального развития регионального рынка банковских услуг, 741.88kb.

- Организация и формы ведения бухгалтерского учета организация бухгалтерского учета, 242.54kb.

- Программа курса Теория бухгалтерского учета Сущность и содержание бухгалтерского учета, 28.17kb.

- Ведомость учета расчетов с поставщиками и подрядчиками за 20 год, 41.78kb.

- Ведомость учета расчетов по оплате труда за 20 год, 51.89kb.

Сходства и отличия бартерных,

товарообменных и взаимозачетных операций Таблица 3

| № п/п | Признак | Бартерные операции | Товарообменные операции | Взаимозачетные операции |

| 1 | Определение | По бартерному договору предусматривается обмен эквивалентными по стои-мости товарами, работа-ми, услугами, результата-ми интеллектуальной деятельности | По договору мены каждая из сторон обязуется предать в собст-венность другой стороне один товар в обмен на другой | Ввзаимозачет это способ полного или частичного пре-кращения обязательства зачетом встречного однородного требо-вания, срок которого наступил, либо срок которого не указан или определен моментом востребования |

| 2 | Нормативный акт, регулирующий правовые отношения по договору | Указ Президента РФ от 18.06.1996 г. № 1209 «О государственном регулировании внешнеторговых бартерных сделок» | Глава 31 «Мена» ГК РФ | Ст. 410 Главы 26 «Прекращение обязательств» ГК РФ |

| 3 | Вид расчетов | Неденежный | Неденежный | Неденежный |

| 4 | Предполагалось ли изначально применение неденежных форм расчетов? | Да | Да | Нет |

| 5 | Возможность проведе-ния в случае неэкви-валентности по цене обмениваемых ценнос-тей или зачитываемых требований | Нет | Да | Да |

| 6 | Предмет договора | Любой обмен товарами, работами, услугами, результатами интеллектуальной деятельности | Обмен только товарами | Зачет встречных однородных требований по разным договорам |

| 7 | Наименование договора | Договор (контракт) бартерной сделки | Договор мены | Договор (соглашение, уведомление) о проведении взаимозачета |

| 8 | Правоотношение | Один или два договора | Единое | Два или более договоров |

| 9 | Согласие сторон | Требуется | Требуется | Не требуется. Достаточно заявления от одной из сторон |

| 10 | Отражение в бухгалтерском учете | Практически тождественно | ||

Кроме того, организациям рекомендуется использовать в своей деятельности и новые для нашей страны формы расчетов. В последнее время широкое развитие получил биржевой рынок и, соответственно, начали развиваться специфические биржевые формы расчетов по простым, форвардным, фьючерсным и опционным сделкам. Предлагаем следующую классификацию способов прекращения обязательств (рис. 6).

Рис. 6. Классификация способов прекращения обязательств

В работе даны предложения по внесению изменений в план счетов с целью повысить аналитичность при осуществлении бухгалтерского учёта дебиторской задолженности. С точки зрения финансовой дисциплины, анализа платежеспособности и ликвидности баланса представляется чрезвычайно важным вести постоянное наблюдение за поступающими и перечисляемыми авансами, своевременно погашать эти суммы. В связи с этим такая информация должна обособленно раскрываться в бухгалтерской отчетности. Поэтому для усиления контроля при проведении расчетов и отражении хозяйственных операций у поставщиков и их контрагентов, считаем необходимым предложить следующее: в плане счетов восстановить счета 61 «Расчеты по авансам выданным» и 64 «Расчеты по авансам полученным». В работе разработана инструкция для применения этих счетов и типология отражения на них расчётных операций.

Существования различных способов исполнения обязательства, а следовательно, и видов оплаты обусловливается многообразием договоров, которые разрешает использовать ГК РФ в процессе финансово - хозяйственной деятельности экономических субъектов. Новыми способами прекращения обязательств для российского законодательства являются: отступное и новация (табл. 4).

Виды прекращения обязательств Таблица 4

| № п/п | Признак | Новация | Отступное | Взаимозачет |

| 1 | Определение | Под новацией понимается замена первоначального обязательства другим обязательством между теми же лицами, предусматривающим иной предмет или способ исполнения | По соглашению об отступном обязательство может быть прекращено предоставлением взамен исполнения отступного | Под взаимозачетом понимается способ полного или частичного прекращения обязательства зачетом встречного однородного требования, срок которого наступил, либо срок которого не указан или определен моментом востребования |

| 2 | Нормативный акт, регулирующий правовые отношения по договору | Ст. 414 Главы 26 «Прекращение обязательств» ГК РФ | Ст. 409 Главы 26 «Прекращение обязательств» ГК РФ | Ст. 410 Главы 26 «Прекращение обязательств» ГК РФ |

| 3 | Предполагалось ли изначально применение такой форм расчетов? | Нет | Нет | Нет |

| 4 | Является ли такой способ прекращения обязательств надлежащим исполнением договора или договоров? | Нет | Нет | Да |

| 5 | Наименование договора | Договор-новация | Соглашение об отступном | Договор (соглашение, уведомление) о проведении взаимозачета |

| 6 | Правоотношение | Единое | Единое | Два или более договоров |

| 7 | Согласие сторон | Требуется | Требуется | Не требуется. Достаточно заявления от одной из сторон |

| 8 | Последствия прекращения обязательств | Замена первоначального обязательства, прекратившего свое действие, новым | Полное прекращение юридической связи между сторонами | Полное или частичное погашение встречных взаимных обязательств |

| 8 | Момент исполнения | В любое время | В течение исполнения обязательства или после указанного срока | В любое время |

| 9 | Отражение в бухгалтерском учете | Практически тождественно | ||

Особое внимание в работе уделено проблемам, связанным со списанием просроченных обязательств. Выявлены различия в порядке учета и списания просроченной задолженности, создания резерва по сомнительным долгам в бухгалтерском и налоговом учете. Установлено, что приведение норм и требований налогового законодательства к нормам бухгалтерского учета будет способствовать более полному и достоверному отражению дебиторской задолженности в бухгалтерской отчетности и, как следствие, более широкому применению практики создания резервов по сомнительным долгам.

2.3. Концептуальные подходы к развитию внутреннего контроля расчетных фактов хозяйственной деятельности коммерческих организаций, входящих в корпоративную систему сферы услуг

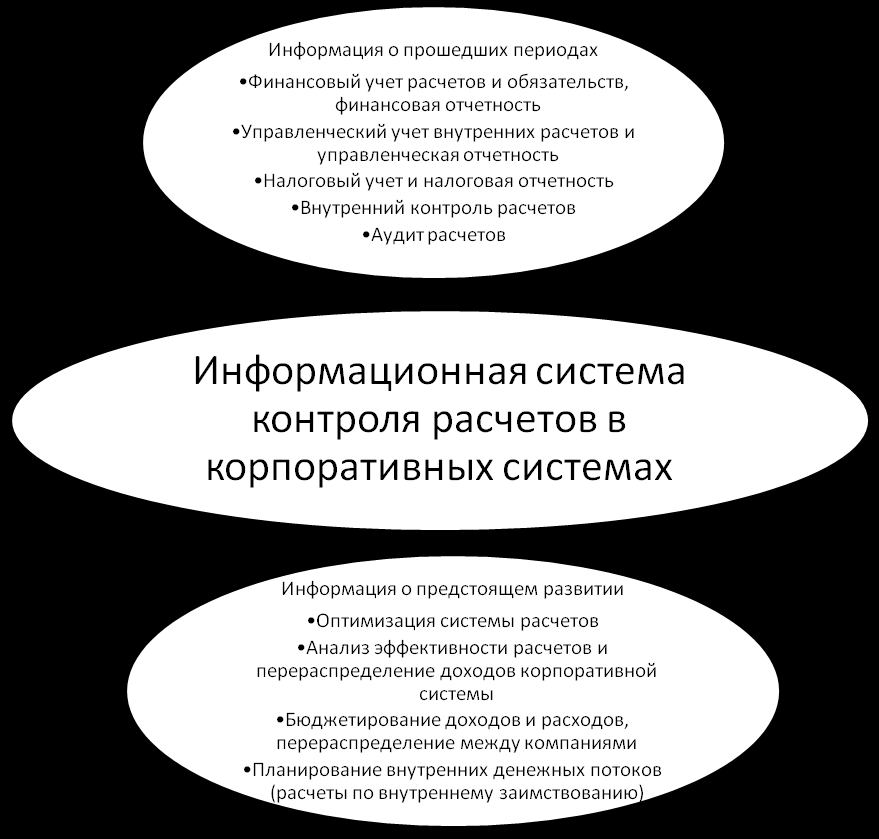

Построению системы эффективного контроля внутри корпоративной системы способствует наличие качественной информации, которая является продуктом различных форм учета в каждой организации (рис. 7).

Раскрывая организационно-методические подходы к построению системы контроля, в работе была аргументировано раскрыта оценка влияния информационной базы, формируемой разными подсистемами бухгалтерского учёта, на построение системы контроля за осуществлением расчетов.

В связи с тем, что большинство предприятий сферы услуг являются субъектами малого предпринимательства, существует возможность выбора системы бухгалтерского учета и системы налогообложения. Так же малое предприятие может быть переведено на уплату единого налога на вмененный доход. Применение различных подсистем бухгалтерского учета и систем налогообложения в рамках корпоративной системы может повлечь за собой снижение качества принимаемых управленческих решений. Это связано с тем, что вопросы одновременного применения различных подсистем бухгалтерского учета и корпоративной отчетности в сфере услуг недостаточно изучены.

Рис. 7 Информационная система контроля

В результате проведенного исследования установлено:

- контроль в корпоративной системе строится на основе данных учета индивидуальных организаций;

- отсутствие единых правил предоставления финансовой информации и отчетности предприятиями сферы услуг, приводит к тому, что данные финансового учета не могут служить критерием эффективности работы предприятия, что подтверждает необходимость применения иных показателей для оценки эффективности контроля. В связи с этим в качестве информационной базы в рамках корпоративной системы оптимально избрать данные управленческого учета;

- целесообразно сблизить финансовый, налоговый и управленческий учет для снижения затрат на их подготовку на основе унификации учетной политики;

- методология ведения управленческого учета и составления отчетности должна быть одинакова для всех организаций, входящих в группу независимо от принятой учетной политики в финансовом и налоговом учете;

- основой для ведения управленческого учета в организации рекомендуется принять международные стандарты финансовой отчетности для того, чтобы добиться транспарентности отчетности.

В диссертации предложены различные варианты унификации учетной политики в организациях сферы услуг на основе областей пересечения методики бухгалтерского финансового и налогового учета, что позволит корпоративным системам иметь единые основы для формирования информационной базы во всех организациях, входящих в систему, тем самым снизить затраты и увеличить скорость извлечения информации.

Исходя из результатов сравнительного анализа оказания услуг населению в России и перспектив его развития, в научно-теоретическом плане целесообразно решать проблему обеспечения качественного оказания услуг с использованием методов теории конфликта и теории риска. При этом конфликт внешней системы (заказчик) и внутренней системы (корпоративная система сферы услуг) в условиях сложившейся в России экономической ситуации не может рассматриваться как оптимизационная задача. Это связано с тем, что корпоративные системы сферы услуг (внутренняя система) не обладают в настоящее время, необходимым потенциалом. Учитывая необходимость ориентированности на клиентов, организации сферы услуг, в то же время, должны решать проблемы безопасности услуги с учетом имеющегося потенциала.

Предложено учитывать новые факторы рисков, возникающих в связи с необходимостью оценки соответствия (сертификации) оказываемых услуг. К таким факторам относятся: риск производителя - предприятия сферы услуг, оказывающего услуги населению, не имеющего документов (сертификатов), подтверждающих безопасность оказываемых услуг; риск клиента, потребляющего услуги и не владеющего информацией о ее соответствии стандартам и другие виды рисков. Для сферы услуг виды рисков имеют ряд особенностей (рис. 8).

Рис. 8. Классификация причин предпринимательских рисков по экономическому содержанию

Все риски, предложенной классификации, так или иначе связаны с расчетами. Любой из рисков может привести к потере платежеспособности контрагента, не входящего в корпоративную систему, к неуплате долга, что негативно повлияет уже на всю группу. Предлагаемая теорией классическая номенклатура рисков дополнена определением и анализом рисков сферы услуг, связанных с необходимостью проведения оценки качества услуг, их безопасности и сезонными колебаниями спроса. На организацию контроля в корпоративных системах сферы услуг большое влияние оказывает бухгалтерский риск, который связан с неточностями, свойственными основному процессу учета, а также ошибками в расчетах бухгалтера.

Бухгалтерский риск имеет место при наличии альтернативных форм учёта, различных учетных политик организаций, входящих в группу компаний, систем налогообложения сферы услуг, и т.д. Отсутствие единых стандартов в области российского бухгалтерского учета обязательств приводит к неоднозначности отражения однородных расчётных операций внутри корпоративной системы, что оказывает существенное влияние на управление корпоративным бизнесом.

В диссертации разработан механизм контроля за движением обязательств, который, по мнению автора должен стать существенным элементом системы бухгалтерского и управленческого учета расчётов(табл. 5).

Процесс контроля за движением обязательств Таблица 5

| Наименование этапа | Этапы контроля за движением дебиторской задолженности | Этапы контроля за движением кредиторской задолженности |

| А | 1 | 2 |

| Предварительный этап | Определение возможности коммерчес-кого кредитования в принципе – расчет максимального размера кредита, срока его представления, скидок. Выявление круга организаций из числа постоянных клиентов - кандидатов на получение коммерческого кредита | Определение необходимости получения коммерческого кредита или выбор такого способа расчетов с поставщиками, как предварительная оплата |

| Этап 1 | Принятие решения о предоставлении коммерческого кредита – анализ креди-тоспособности покупателя, согласование с ним условий кредитования, включая экономических санкций за несвоев-ременное погашение обязательств | Заключение соглашения с поставщиком о получении коммерческого кредита – согласование условий оплаты, скидок, так, чтобы размер скидок был максимальным, а санкций - минимальным |

| Этап 2 | Отгрузка продукции покупателю | Получение от поставщика продукции на склад, контроль ее качества и количества. Предъявление претензий поставщику |

| Этап 3 | Отслеживание своевременности погашения обязательств покупателей | Своевременное погашение долгов поставщику |

| Этап 4 | Составление актов взаиморасчетов с дебиторами и кредиторами. Проведение инвентаризации дебиторской и кредиторской задолженности | |

Окончание табл. 5

| А | 1 | 2 |

| Этап 5 | В случае несвоевременности оплаты покупателями: А) напомнить о необходимости оплаты; Б) применить предусмотренную договором санкцию; В) в дальнейшем ужесточить условия кредитования | В случае нарушения условий поставки вступить с поставщиками в оперативную связь на предмет: а) своевременности отгрузки продукции; б) соблюдение ее качественных параметров; в) замены на другую марку или сорт |

| Этап 6 | В случае невозможности погашения долга дебитором в связи с его неплатежеспособностью обратиться в арбитражный суд о взыскании суммы долга, а затем о банкротстве | В случае возникновения сложностей по оплате покупки: избрать наиболее эффективную форму расчетов; выбрать оптимальный способ погашения обязательств |

| Этап 7 | В случае, если долг нереален к взысканию, необходимо компенсировать сумму долга за счет резерва по сомни-тельным долгам или если резерв не создавался – списать как прочий расход | В случае исчезновения кредитора – оприходовать невостребованную кредиторскую задолженность в качестве прочих доходов |

Предложенный в диссертации, механизм контроля за осуществлением расчетов организации поможет решить основные задачи по укреплению финансового состояния организации:

- содействие росту объема продаж путем предоставления коммерческого кредита и тем самым росту прибыли;

- повышение конкурентоспособности с помощью отсрочки платежей;

- определение степени риска неплатежеспособности покупателей;

- расчет прогнозного размера резерва по сомнительным долгам;

- предоставление рекомендаций по работе с фактически или потенциально неплатежеспособными покупателями.

Крайне важно для организаций, имеющих большое число контрагентов, использовать страхование обязательств, различные варианты которого в зависимости от конкретной ситуации предложены в работе.

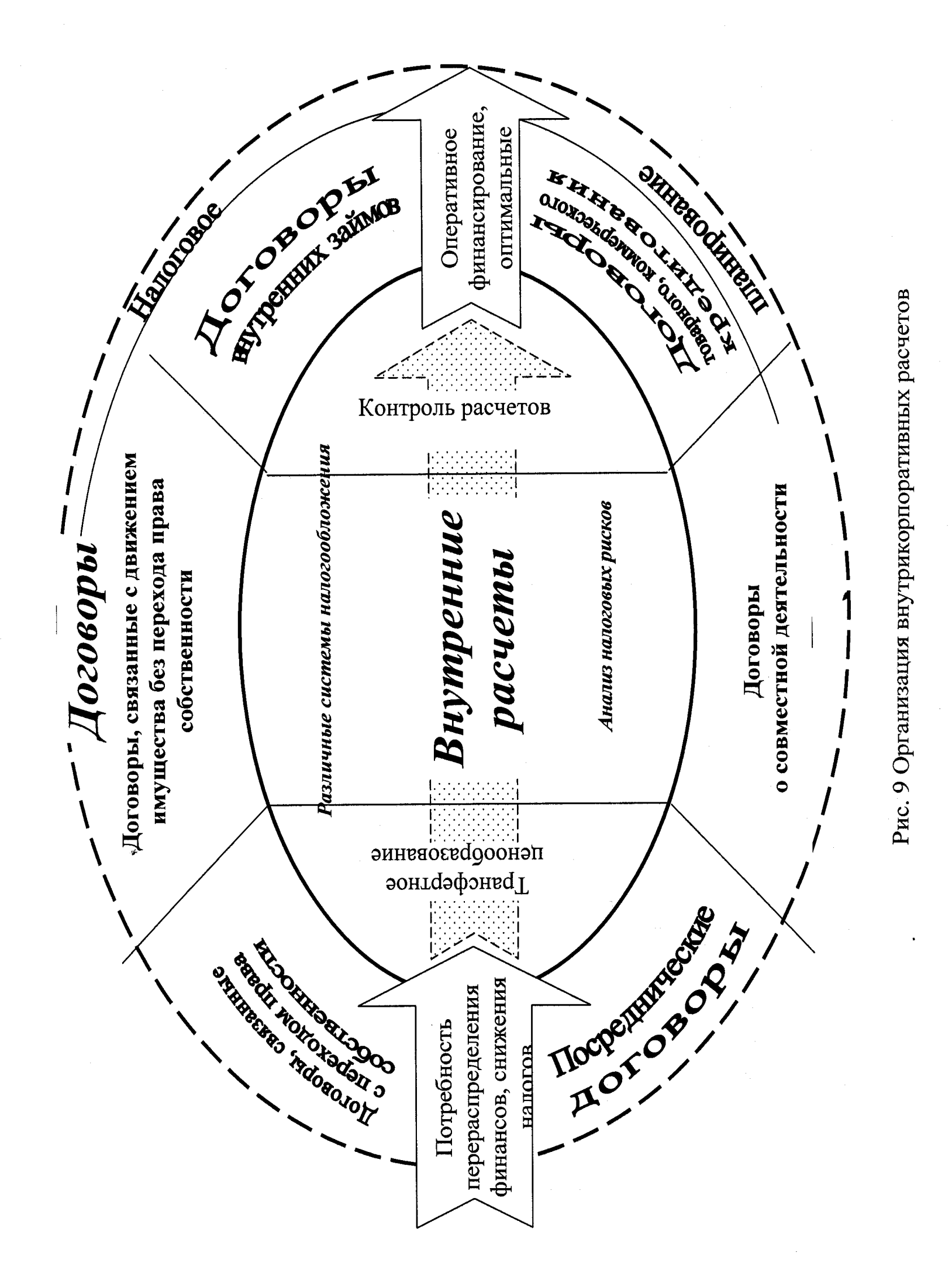

2.4. Организационно-методические разработки проведения внутренних расчетов и их контроля в корпоративных системах сферы услуг

Организация внутренних расчетов в корпоративной системе сферы услуг (рис. 9) имеет своей конечной целью, прежде всего, снижение налогового бремени до оптимального уровня и в меньшей степени перераспределение

денежных потоков между членами корпоративной системы. Хозяйственные договоры являются тем основным звеном, которое определяет схему построения внутренних расчетов от которой зависит оценка обязательств и конечный результат, выражающийся в оптимизации налогового бремени.

Таким образом, основная цель внутренних расчетов достигается за счет использования различных видов договоров на базе трансфертного ценообразования с учетом налоговых рисков. При использовании данной схемы результатом будет оптимальный уровень налогообложения и оперативное финансирование участников корпоративной системы.

В диссертации исследована возможность использования договоров (рис. 9) для организации внутренних расчетов, в результате чего были получены практические результаты по целесообразности применения различных систем налогообложения сторонами-участниками корпоративной системы. Даны рекомендации по снижению налоговых обязательств на корпоративном уровне.

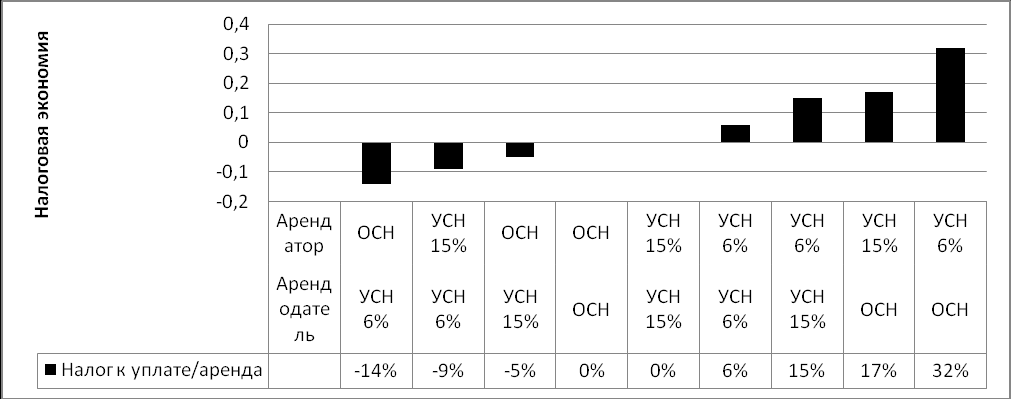

Так на рис. 10 в качестве примера приведен результат исследования внутренних обязательств по договору аренды. Выявлено, что на корпоративном уровне можно добиться экономии по налогам в размере 14% от уровня аренды, при применении арендатором общеустановленной системы налогообложения (ОСН), арендодателем – упрощенной системы налогообложения (УСН) с объектом налогообложения «доходы».

Рис. 10. Взаимосвязь внутренних расчетов и налоговых обязательств

Распространенным механизмом распределения денежных потоков внутри корпоративной системы является временное финансирование какого-либо проекта одного из ее участников с помощью займов или кредитов со стороны другого.

Установлено, что внутреннее заимствование обладает целым рядом преимуществ:

- оперативное обеспечение потребностей в финансировании того или иного структурного подразделения системы;

- отсутствие необходимости в предоставлении обеспечений займа (в отличие от банковских кредитов или займов у сторонних организаций);

- условия заимствования устанавливаются внутри корпоративной системы и могут быть льготными и по ставкам, и по срокам возврата;

- не приводит в целом по корпоративной системе к увеличению налоговых обязательств.

В диссертации выявлены недостатки внутреннего заимствования: финансирование носит временный характер и денежные средства подлежат возврату. Несоблюдение рыночных условий заимствования (размер процентной ставки по займу ниже ставки рефинансирования, беспроцентный заем) вызывает повышенное внимание со стороны налоговых органов.

На основании проведенного исследования установлено:

- быстро решить проблему отсутствия денег у одного из участников корпоративной системы можно за счет займа со стороны другого участника;

- внутренне кредитование на условиях платности может принести выгоду в виде налоговой экономии, если организация заимодавец находится на упрощенной системе налогообложения, а заемщик на обычной;

- обратный случай принесет налоговые потери, избежать которых можно при помощи беспроцентного заимствования;

- невыгодно предоставлять займы на покупку инвестиционных активов, т.к. проценты по займу будут включены в их стоимость, что не позволит уменьшить базу по налогу на прибыль. Единственным выходом оптимизировать налогообложение в данном случае будет беспроцентное заимствование;

- устанавливая процентную ставку по внутреннему займу ниже ставки рефинансирования ЦБ РФ (в целях налогового планирования), появляются дополнительные риски в виде доначисления прибыли займодавцу на сумму разницы между процентами, исчисленными исходя из учетной ставки и фактической ставки по займу;

- при наличии в составе корпоративной системы банка, оперативное финансирование может осуществляться по кредитному договору;

- с точки зрения налогового планирования невыгодно заимодавцу - иностранной компании предоставлять заем заемщику - российской организации в объемах, превышающих величину собственного капитала в соответствующей доле иностранного участника, умноженных на 3;

- в любом случае во избежании налоговых и гражданско-правовых последствий полученный заем должен быть возвращен заимодавцу по истечении действия договора займа.

Внутренний аудит расчетов в корпоративных системах имеет своей целью составить обоснованное мнение относительно достоверности и полноты информации о состоянии расчетов, отраженной в бухгалтерской (консолидированной и индивидуальной) отчетности и пояснениях к ней.

Считаем целесообразным процесс проведения внутреннего аудита расчетов разбить на несколько этапов:

- Проверка общих вопросов организации расчетов

- Аудит расчетов с поставщиками и подрядчиками

- Аудит расчетов с покупателями и заказчиками

- Аудит резервов по сомнительным долгам

- Аудит расчетов по кредитам и займам

- Аудит расчетов по налогам и сборам

- Аудит расчетов с учредителями

- Аудит расчетов с прочими дебиторами и кредиторами

- Аудит внутрихозяйственных расчетов

Объектами являются промежуточная и годовая бухгалтерская отчетность, состав и формы которой рекомендованы Министерством финансов РФ, главная книга, регистры синтетического и аналитического учета, другие учетные документы. Необходимость внутреннего аудита этих объектов заключается в том, что финансовая отчетность становится основным источником информационного обеспечения исследования и контроля внутренних и внешних расчетов. При экспертном исследовании данных аналитического и синтетического учета о расчетах и обязательствах и их раскрытия в финансовой отчетности (в т.ч. консолидированной) доказательствами, показывающими степень соответствия содержащихся данных общепринятым правилам бухгалтерского учета, служит информация первичных документов и учетных регистров.

На предварительной стадии внутренний аудитор может установить круг лиц, имеющих отношение к проводимой проверке. Знакомство с материалами, поступившими на проверку, может вызвать у аудитора ряд вопросов, позволяющих проверить полноту и достаточность информации для дачи заключения (табл. 6).

Анализ представленных на исследование учетных документов и дополнительной информации, поступившей по запросу для проведения внутреннего аудита расчетов, позволят внутреннему аудитору осуществить выбор применяемых процедур и научно-методических приемов. Кроме того будет определен объем и содержание проводимых работ, исполнители и сроки проведения внутреннего аудита.

Таблица 6

Вопросник внутреннего аудитора на подготовительной стадии

аудита расчетов корпоративной системы сферы услуг

| № | Содержание вопроса по направлению контроля | Комментарий (источник информации) |

| 1. | Порядок учета и налогообложения операций при получении (выдаче) авансов в счет предстоящей поставки товаров (выполнения работ, оказания услуг) соответствует положениям нормативных актов? | |

| 2. | Учет и налогообложение взаимозачетных операций соответствует положениям нормативных актов? | |

| 3. | Учет и налогообложение расчетов с использованием векселей соответствует положениям нормативных актов? | |

| 4. | Порядок списания невостребованной кредиторской задолженности соответствует положениям нормативных актов? | |

| 5. | Порядок списания дебиторской задолженности соответствует положениям нормативных актов? | |

| 6. | Доходы в виде штрафов, пеней или иных санкций за нарушение договорных обязательств, а также суммы возмещения убытков или ущерба отражаются в соответствии с условиями договора? | |

| 7. | Расходы в виде штрафов, пеней или иных санкций за нарушение договорных обязательств, а также суммы возмещения убытков или ущерба отражаются в соответствии с положениями нормативных актов? | |

| 8. | Бухгалтерский учет судебных издержек и штрафных санкций соответствует положениям нормативных актов? | |

| 9. | Инвентаризация взаиморасчетов и отражение в бухгалтерском учете ее результатов производится в соответствии с положениями нормативных актов? | |

Результаты работы внутреннего аудитора на подготовительной стадии оформляются планом проведения внутреннего аудита расчетов (табл. 7), раскрывающим методику данного аудиторского исследования.

Внутренний аудит расчетов в корпоративных системах сферы услуг можно проводить по разработанной нами методике. Она представляет собой таблицу, в которой по горизонтали располагаются выделенные нами точки внутреннего аудита, а по вертикали – составляющие методики аудита расчетов. К ним, в соответствии с разработанными точками аудиторского исследования относятся: цель (задачи) внутреннего аудита, информационная база объекта исследования, организация проведения аудита, взаимосвязь точек в фомах

Таблица 7

Методика проведения внутреннего аудита расчетов корпоративной системы

| № | Последовательность процедур, осуществляемых экспертом-бухгалтером | Источник информации | Применяемые приемы и методы |

| 1 | 2 | 3 | 4 |

| Общий обзор бухгалтерской отчетности | Ф.№№ 1-6 | сопоставление, сравнение, выборка |

| Комплексный обзор бухгалтерской отчетности и оборотно-сальдовой ведомости по счетам бухгалтерского учета | Ф.№№1-6 Главная книга, оборотная ведомость, пояснительная записка | анализ, синтез |

| Дезагрегация показателей бухгалтерской отчетности на счета бухгалтерского учета | Ф.№№1-6 Главная книга | индукция, дедукция |

| Определение циклов ФХД, подлежащих внутреннему аудиту | документы, представленные внутреннему аудитору | аналитические |

| Аудит полноты и достоверности отражения ФХД, осуществленных за соответствующий период | документы, представленные внутреннему аудитору | взаимный контроль, встречная проверка, другие методы |

| Сверка данных аналитического учета расчетов с оборотами и остатками по счетам синтетического учета | документы, представленные внутреннему аудитору | прослеживание |

| Проверка оперативности регистрации ФХД | документы, представленные внутреннему аудитору | прослеживание |

| Проверка законности первичной учетной документации | документы, представленные внутреннему аудитору | анализ, нормативно-правовое регулирование |

| Проверка реальности обязательств | документы, представленные внутреннему аудитору | анализ, сопоставление, встречная проверка |

| Проверка правильности проведения инвентаризации расчетов и отражения ее результатов | Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. № ИНВ-17), главная книга, оборотная ведомость | анализ, сопоставление |

| Аудит достоверности формирования показателей бухгалтерской отчетности | Ф.№№1-6 Главная книга | конкретизация, взаимоувязка балансовых показателей |

отчетности и регистрах бухгалтерского учета, возможные нарушения, которые могут быть выявлены в ходе внутреннего аудита (табл. 8) расчетов в корпоративных системах. Применение указанной методики позволит на первоначальном этапе внутреннего аудита любой контрольной точки проверить сопоставимость данных аналитического и синтетического учёта, а также взаимосвязь показателей форм финансовой отчётности. Несопоставимость их может говорить о недостоверности отчётных данных. В таком случае следует проводить сплошную проверку отчётности о показателях состояния обязательств. Предложенная модель методики, построенная в форме шахматной таблицы, позволяет ускорить сроки проведения внутреннего аудита, определить основные приёмы и процедуры его проведения, установить круг лиц, имеющих прямое или косвенное отношение к выявленным несоответствиям, и определить величину материального ущерба, причиненного юридическим или физическим лицам. Существенность ошибок оценивается количественно и качественно. Для количественной оценки аудитор сравнивает обнаруженные ошибки с уровнем существенности, установленным на стадии планирования. При качественной оценке аудитор руководствуется собственным практическим опытом и знаниями. Сбор доказательств, заполнение всех строк матрицы позволит внутреннему аудитору сделать предварительное обобщение результатов проверки, которые должны найти отражение в его заключении.

Внутренний аудит расчетов в корпоративной системе по данной методике дает возможность более детально выяснить, насколько соблюдаются нормы бухгалтерского учёта и правила составления отчетности. Достоинство методики заключается в том, что количество контрольных точек не ограничено, т.е. при выездном внутреннем аудите возможна проверка всех организаций, входящих в состав корпоративной системы.

В диссертации раскрыты особенности составления консолидированной отчетности в корпоративных системах сферы услуг. В приложении к работе приводится разработанная форма консолидированного бухгалтерского баланса, консолидированного отчета о прибылях и убытках, консолидированного отчета о движении денежных средств.

Таблица 8

Методика проведения внутреннего аудита расчетов в корпоративной системе

| Составляю-щие внутреннего контроля | Направление контроля | ||||||||

| Расчеты с поставщиками и подрядчи-ками | Расчеты с покупате-лями и заказчиками | Расчеты по сомнитель-ным долгам | Расчеты по кредитам и займам | Расчеты по налогам и сборам | Расчеты с учредите-лями | Расчеты с прочими дебиторами и кредито-рами | Внутри-хозяйствен-ные расчеты | Внутрикор-поративные расчеты | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Цель внутреннего контроля | Общая цель: составление обоснованного мнения о достоверности и полноте информации о состоянии расчетов (внутренних и внешних), отраженной в бухгалтерском учете и отчетности | ||||||||

| Проверка достоверности (полноты и точности) оприходова-ния ТМЦ, принятия к учету работ, услуг, их оплаты, включая предваритель-ную оплату и расчеты по претензиям | Проверка достоверности (полноты и точности) фактов отгрузки ТМЦ, своевремен-ности отражения в учете работ, услуг, получения оплаты за них, включая предваритель-ную оплату и связанные налоги | Проверка достоверности и полноты информации о состоянии резервов по сомнительным долгам | Получение достаточных доказательств достоверности отражения операций по полученным и выданным заемным средствам, своевремен-ности перевода их в кратко-срочную задолженность | Проверка достоверности (полноты и точности) информации об отражении налогов и сборов в учете и своевремен-ности их уплаты | Проверка достоверности и полноты информации о состоянии расчетов с учредителями | Проверка достоверности и полноты информации о состоянии расчетов с прочими дебиторами и кредиторами | Проверка достоверности и полноты информации о состоянии внутри-хозяйственных расчетов | Проверка достоверности и полноты информации о состоянии внутренних расчетов | |

Продолжение табл. 8

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Информацион-ная база | ФХД по счетам 10, 15, 16, 19, 08, 41, 60, 76, 50, 51, 52, 55. Акты приемки сырья, приходные ордера, товарно-транспортные накладные, пропуска на ввоз продук- ции, мате-риальные отчеты о движении продукции, карточки складского учета, хоз. договоры, выписки банка, пл. поручения, акты о взаи-мозачете | ФХД по счетам 90, 20, 40, 45, 43, 62, 76, 50, 51, 52, 55. Расходные накладные склада гото-вой продук-ции, товарно-транспортные накладные, пропуска на вывоз продукции, материальные отчеты о движении продукции, карточки складского учета, хоз. договоры, выписки банка, пл. поручения, акты о взаимозачете | ФХД по счетам 91, 63, 60, 62, 76, 50, 51, 52, 55. Хозяйствен-ные договоры, выписки банка, платежные поручения, акты о взаимозачете, акты инвентари-зации дебиторской задолжен-ности | ФХД по счетам 91, 66, 67, 58, 59, 76, 50, 51, 52, 55, 08, 60, 62. Кредитные договоры, договоры займов, договоры поставки на условиях коммерчес-кого кредитования, договоры товарного кредитования, выписки банка, платежные поручения, акты инвен-таризации дебиторской задолжен-ности | Приказ об учетной политике, ФХД по счетам 68, 69, 90, 91, 19, 60, 62. Налоговые декларации, расчеты по авансовым платежам, книги покупок и продаж, выписки банка, платежные поручения | Уставные документы, протоколы собраний участников (акционеров). ФХД по счетам 75, 80, 50, 51, 52, 55, 08, 10, 41. Договоры займов, кассовые документы, выписки банка, платежные поручения, акты инвентари-зации дебиторской задолжен-ности | Факты хозяйственной деятельности по счетам 76, 60, 62, 50, 51, 52, 55, 08, 60, 62. Хозяйствен-ные договоры, договоры выданных беспроцент-ных займов, выписки банка, платежные поручения, акты инвентариза-ции дебиторской и кредиторской задолжен-ности | Уставные документы, приказы об учетной политике, о создании обособленных подразделений ФХД по счетам 79, 76, 50, 51, 52, 55, 01, 10, 41, 68, 69. Хоз. договоры, договор доверитель-ного управ-ления иму-ществом, декларации по налогу на имущество и налогу на прибыль, кас.документы выписки банка, пл. поручения | Факты хозяйственной деятельности по счетам 60, 62, 76, 50, 51, 52, 55, 01, 10, 41, 19, 68, 66, 67. Хозяйствен-ные договоры, договоры займов, кассовые документы, выписки банка, платежные поручения, акты инвентаризации деби-торской и кредиторской задолжен-ности |

| Приемы и процедуры | Сравнение, сопоставление, нормативно-правового регулирование, документальное исследование, расчетные процедуры | ||||||||

| Взаимосвязь данныхбухгал-терского учета и отчетности | Бухгалтерский баланс (ф. №1), ф. № 5, главная книга | Бухгалтерский баланс (ф. №1), ф. № 5, главная книга | Бухгалтерский баланс (ф. №1), ф. № 5, главная книга | Бухгалтерский баланс (ф. №1), ф. № 5, главная книга | Бухгалтерский баланс (ф. №1), ф. № 5, главная книга | Бухгалтерский баланс (ф. №1), ф. № 5, главная книга | Бухгалтерский баланс (ф. №1), ф. № 5, главная книга | Бухгалтерский баланс (ф. №1), ф. № 5, главная книга | Бухгалтерский баланс (ф. №1), ф. № 5, главная книга |

Продолжение табл. 8

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Возможные нарушения | Отсутствие договоров, несвоевремен-ное поступление первичных документов, ТМЦ приходуются не полностью, отсутствие контроля первичных документов, ошибки в отражении расчетов неденежными средствами и векселями | Отсутствие договоров, несвоевремен-ное поступление и отражение первичных документов, отсутствие контроля первичных документов, неуплата НДС с авансов, аналитический учет не позволяет выделить плановые платежи | Порядок создания резерва по сомнительным долгам не соответствут нормативным требованиям, нецелевое использование резерва, аналитический учет не позволяет отслеживать движение сомнительных долгов | Нецелевое использование заемных средств, несвоевремен-ная уплата процентов и основного долга, несвоевремен-ное начисление процентов, завышение расходов на сумму процентов сверх нормативной для исчисления налога на прибыль. Неуплата НДФЛ с материальной выгоды по займам, предоставлен-ным физ. лицам | Отсутствие раздельного учета, операций облагаемых НДС и налогом на прибыль по разным ставкам, неправильное исчисление платежей по НДС с авансов и авансовых платежей налога на прибыль, техн. ошибки в расчетах и налог. декларациях, перечисление налогов по ошибочным реквизитам, неправильное распределение налогов между бюджетами | Неправомер-ное использование счета 75 для учета расчетов по выплате доходов учредителям, являющимися работниками в организации; применение неверной ставки при налогообло-жении дивидендов; несоответст-вие начисленных дивидендов соотношению долей учредителей; несвоевремен-ность взносов в уставный капитал | Неправомер-ное включение расходов на личное страхование в налогообла-гаемую базу по налогу на прибыль; неотражение прибыли, полученной в результате осуществле-ния совместной деятельности; несписание невостребо-ванных депонирован=ных сумм по истечении срока давности | Террито-риально обособленное подразделение со стационарными рабочими местами не поставлено на учет в налоговом органе; непредстав-ление бухгалтерской отчетности по месту нахождения обособленного подразде-ления; неперечисле-ние налогов в местный бюджет филиалами | Нарушения, перечислен-ные в столбцах 1-8, занижение налоговой базы по налогу на прибыль при взаимо-расчетах по внутренним ценам, значительно отличаю-щимся от рыночных; отсутствие договоров и первичной учетной документации по внутренним расчетам, неотражение внутренних расчетов в бухгалтерском учете |

| Материальные последствия | Существенные | Существенные | Существенные | Существенные | Существенные | Существенные | Существенные | Существенные | Существенные |

| Налоговые риски | Существенные | Существенные | Существенные | Существенные | Существенные | Существенные | Существенные | Существенные | Существенные |

| Выводы | Найдет отражение в заключении внутреннего аудитора | ||||||||

Полагаем, что полученные автором выводы и разработанные рекомендации, помогут создать условия для развития бухгалтерского учета расчетов в корпоративных системах, будут способствовать повышению эффективности учетной информации для принятия управленческих решений.

Основные положения диссертации нашли отражение в следующих печатных работах автора: