Теория, методология и практика организации бухгалтерского учета и контроля расчетов в корпоративных системах сферы услуг

| Вид материала | Автореферат |

- Рекомендации по совершенствованию контроля расчётов с поставщиками и подрядчиками, 567.77kb.

- Дипломная работа на тему: Учет и аудит расчетов с персоналом по оплате труда, выполненная, 40.46kb.

- "Основы бухгалтерского учёта для предпринимателя, практика использования программы, 56.36kb.

- Современные концепции бухгалтерского учета (теория и методология) 08. 00. 12 Бухгалтерский, 688.39kb.

- Теория и методология контроля внешнеэкономической деятельности хозяйствующих субъектов, 490.97kb.

- Теория и методология институционального развития регионального рынка банковских услуг, 741.88kb.

- Организация и формы ведения бухгалтерского учета организация бухгалтерского учета, 242.54kb.

- Программа курса Теория бухгалтерского учета Сущность и содержание бухгалтерского учета, 28.17kb.

- Ведомость учета расчетов с поставщиками и подрядчиками за 20 год, 41.78kb.

- Ведомость учета расчетов по оплате труда за 20 год, 51.89kb.

2. ОСНОВНОЕ СОДЕРЖАНИЕ И РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ, ВЫНОСИМЫЕ НА ЗАЩИТУ

Основные выводы диссертации, положения и рекомендации, выносимые на защиту, можно подразделить на четыре логически взаимосвязанные группы теоретических, методологических, методических и организационных проблем, подтвержденных практическими результатами.

2.1. Теоретико-правовые положения учета расчетов в корпоративных системах

Организация расчетов в корпоративных системах связана с построением корпоративной системы, зависит от целей ее создания, от экономико-правовых отношений, которые связывают индивидуальные организации в единое целое и служит максимизации полезности для принятия управленческих решений. Принципы оценки обязательств, возникающих при осуществлении расчетов, различаются при внутригрупповых и внешних операциях. Поэтому оказалось целесообразным прежде всего сформулировать понятие «корпоративной системы», разработать классификацию корпоративных систем и исследовать особенности их организационных структур.

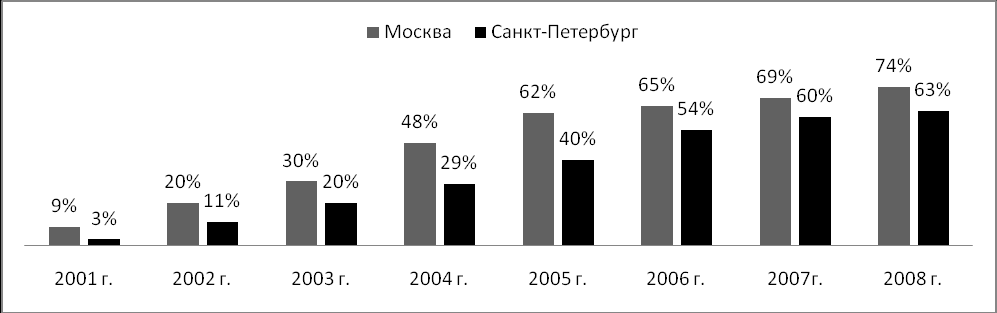

Исследования показали, что в настоящее время центрами консолидации собственности и капитала становятся корпоративные системы, в том числе сфера услуг не стала исключением, развитие экономики этой отрасли происходит как за счет увеличения числа корпоративных систем, так и за счет расширения сферы их деятельности. Об этом свидетельствуют такие показатели, как количество торговых площадей, оборот в сфере услуг на душу населения, динамика доли корпоративных систем в общем объеме товарооборота сферы услуг (рис. 1).

Рис. 1 Динамика доли корпоративных систем в товарообороте сферы услуг

Действующее законодательство не рассматривает формы интеграции в экономике в качестве организационно-правовых форм. Понятие «объединение» используется в Гражданском кодексе исключительно для обозначения некоммерческих форм сотрудничества. В экономической литературе встречается различная терминология для обозначения объединений различных лиц с целью осуществления предпринимательской деятельности: группа лиц, корпорация, корпоративное объединение, интегрированная корпоративная структура.

Большинство норм, регулирующих деятельность групп лиц в законодательстве западных стран, исходя из проведенного анализа, относится к группам, образованным на началах субординации. Поэтому не все виды интеграции коммерческих организаций можно идентифицировать с группой.

Понятие «корпорация» в толковых словарях и литературе не отличается однозначностью понимания этого экономико-правового и социального явления прежде всего потому, что оно имеет различную трактовку в англосаксонской и континентальной системах права. Под предпринимательской корпорацией в англо-американском праве понимают лишь одну из организационных форм предпринимательства, основанную на выпуске и открытой форме продажи акций. В Великобритании корпорация может быть определена как юридическое лицо, поскольку юридические лица делятся здесь на корпорации, представляющие собой совокупность лиц (corporation aggregate) и единоличные корпорации (corporation sole). В европейском праве понимание корпорации близко к категории юридического лица. К корпорациям помимо акционерных обществ относятся различные виды предпринимательских.

В России под корпорацией понимают особый вид юридического лица, основанный на фиксированном добровольном членстве физических и (или) юридических лиц. При этом следует заметить, что российское законодательство также не оперирует понятием «корпорация».

Такое понимание корпорации в отечественном праве не позволяет идентифицировать различные формы интеграции предпринимателей с корпорациями. Во-первых, далеко не все формы интеграции являются юридическими лицами, основанными на участии или членстве. С другой стороны холдинги также нельзя отнести к корпорациям, поскольку тогда не будет различия между ними и хозяйственными обществами.

Представляется наиболее правильным для обозначения различных форм интеграции, кооперирования, экономической взаимосвязи и взаимозависимости, как правило, коммерческих организаций в российской предпринимательской практике использовать понятие «система», а для отличия этих форм объединений от других коллективных образований именовать их корпоративными системами, поскольку целью их создания является осуществление деятельности, направленной на систематическое извлечение прибыли.

В диссертации под корпоративной системой понимается совокупность экономически взаимосвязанных субъектов - организаций и (или) индивидуальных предпринимателей, совместно участвующих в осуществлении предпринимательской деятельности для достижения согласованных целей (извлечения прибыли), которая может быть создана как на добровольной (договорной) основе, так и вследствие контроля одного (их) участника(ов) над другими. Другими словами, под корпоративными системами предложено понимать устойчивую форму интеграции, участники которой, оставаясь формально независимыми субъектами, осуществляют согласованную предпринимательскую деятельностью в интересах объединения в целом.

В диссертации дано сравнение между корпоративными системами и объединениями предпринимателей, в результате чего выявлено, что понятие «объединение предпринимателей», исходя из целей создания шире, чем «корпоративная система», поскольку может образовываться участниками как для занятия предпринимательством, так и для осуществления иной, не связанной с извлечением прибыли деятельностью. С точки зрения субъектного состава: если объединения предпринимателей образуют только хозяйствующие субъекты - коммерческие организации и индивидуальные предприниматели, то в состав корпоративных систем могут входить и некоммерческие организации.

Вышесказанное подтверждает мысль о том, что корпоративные системы становятся основной формой деятельности предпринимателей в сфере услуг. Поэтому, исходя из запроса современной предпринимательской практики, нуждающейся в адекватном правовом регулировании различных форм интеграции бизнеса, целесообразно внести изменения в Гражданский кодекс РФ, введя в него понятие «корпоративных систем», и перечислить в нем возможные правовые формы кооперирования и интеграции.

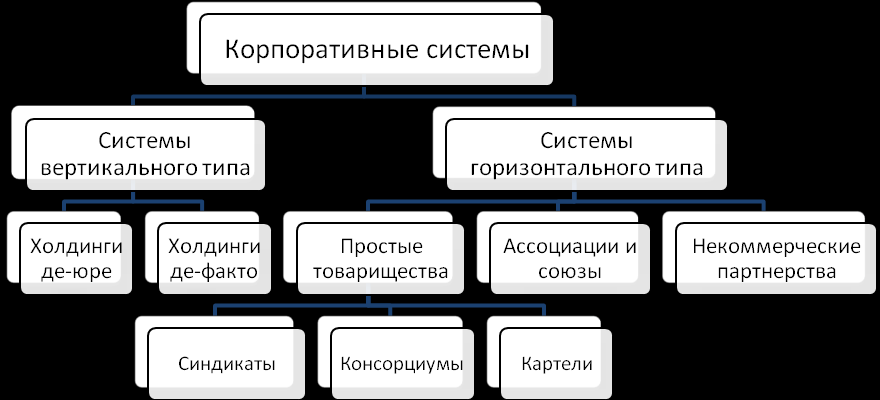

Проведенное исследование позволило выделить различные типы корпоративных систем - равноправные, жестко-регламентированные, многоступенчатые и т.д. От типа корпоративных систем зависит во-первых оценка обязательств, во-вторых схема используемых договоров и в-третьих – избираемые формы расчетов. Поэтому целесообразно произвести классификацию корпоративных систем по ряду критериев. По способу организации можно выделить системы вертикального и горизонтального типов (рис. 2).

Рис. 2 Классификация корпоративных систем

К корпоративным системам вертикального типа, или неравноправным системам, основанным на экономической субординации и контроле, предложено относить собственно холдинги, а также системы холдингового типа: унитарные предприятия, производственные артели с хозяйственными обществами, в которых они имеют контрольную долю участия; некоммерческие организации с созданными ими подконтрольными хозяйственными обществами и другие предпринимательские объединения, между участниками которых наличествуют холдинговые отношения.

Системами горизонтального типа или равноправными системами, основанными на добровольных отношениях кооперации, являются договорные формы объединений: ассоциации (союзы), некоммерческие партнерства, простые товарищества. Наличие контроля одного участника над другими является основополагающим признаком холдинговой системы, ключевым элементом в построении холдинга.

Итак, контроль в корпоративной системе, образованной по вертикальному или холдинговому типу, можно определить как возможность основного общества (головной организации холдинга) обеспечивать решающее влияние на принятие решений дочерними обществами, определять условия ведения ими предпринимательской деятельности.

В диссертации приведена классификация корпоративных систем по степени и способу консолидации, по признаку регистрации и иным критериям, характеризующим тип производственной интеграции (вертикальная, горизонтальная, конгломерат); отраслевую принадлежность (отраслевые, межотраслевые), по степени диверсификации (монопрофильные, многопрофильные), по масштабам деятельности (региональные, межрегиональные, транснациональные, межгосударственные) и др.

Любые расчеты, производимые как внутри корпоративной системы, так и вне ее, предполагают погашение или возникновение обязательств. Понятие «расчеты» и «обязательства» являются неразрывно связанными. Задача теории бухгалтерского учета состоит в разработке методологии отражения в учете фактов хозяйственной жизни, в том числе расчетов, позволяющей представить пользователям бухгалтерской отчетности информацию о них с максимально возможной полнотой. Факт хозяйственной жизни, получающий юридическую трактовку, обладает определенным экономическим содержанием. А экономическое содержание факта в условиях конкретной экономической системы очерчивается рамками правовых норм. Теория бухгалтерского учёта предусматривает представление заинтересованным лицам экономического и юридического содержания фактов хозяйственной жизни. Однако на практике это возможно далеко не всегда. В работе представлены четыре ограничения:

- Значимость информации для принятия управленческих решений;

- Затраты на отражение факта в бухгалтерском учете;

- Противоречие формы и содержания;

- Предписания действующего налогового и бухгалтерского законодательства.

Трактовка обязательств, принятая в действующих в России бухгалтерских нормах, не позволяет раскрыть в бухгалтерской отчетности всего комплекса обязательственных отношений хозяйствующих субъектов. Определяя предмет бухгалтерского учета как «имущество, обязательства и хозяйственные операции организаций», Закон РФ «О бухгалтерском учете» сужает учетную категорию «обязательство» до кредиторской задолженности.

Таким образом, показатели бухгалтерской отчетности характеризуют обязательственные отношения хозяйствующих субъектов, экономическое содержание которых существенно шире роли долгов, отражаемых на счетах бухгалтерского учета, как например, кредиторская задолженность.

В диссертации разработаны и объяснены подходы к анализу финансового положения хозяйствующих субъектов, учитывающие степень реконструкции содержания обязательств предприятия в бухгалтерской категории «расчеты» и позволяющие элиминировать влияние правовой составляющей обязательств на содержание бухгалтерской информации. С позиций бухгалтерского учета обязательство представляет собой факт хозяйственной жизни, информация о котором должна быть предоставлена пользователям бухгалтерском отчетности. Следовательно, способы концептуальной реконструкции фактов возникновения, изменения или прекращения обязательств определяются общими подходами к представлению информационного содержания хозяйственной жизни в бухгалтерской отчетности.

Дана оценка экономического содержания обязательств: бесплатный кредит, доход в виде неоплаченных процентов по кредиту, инфляционный доход, источник финансирования деятельности организации. Рассмотрено соотношение юридической и экономической составляющих обязательств. Юридическая составляющая обязательств определяется на основе договора и указанных в нем процентов за отсрочку платежа по периодам. Экономическая составляющая обязательств определяется на основе инфляции и рыночной процентной ставки. Разница между юридической и экономической составляющими представляет собой доход или расход организации.

Балансовое равенство представлено в ключе равенства требований и обязательств предприятия. Доказана возможность неравенства балансовой прибыли (убытка) прибыли, рассчитанной в отчете о прибылях и убытках. Согласно нормам Закона «О бухгалтерском учете», имущество на баланс принимается в момент возникновения у организации права собственности на него и списывается с баланса - в момент утраты права собственности на данное имущество. Правило, согласно которому в активе бухгалтерского баланса демонстрируется только то имущество, которое принадлежит организации на праве собственности, в первую очередь отвечает задаче оценки ее платежеспособности. Действительно, если роль бухгалтерской отчетности состоит преимущественно в предоставлении информации о платежеспособности, то актив должен рассматриваться как обеспечение долгов. Однако с позиций оценки рентабельности это неприемлемо. Основное значение имеет роль этого имущества в деятельности корпорации, приносящей ей доход.

Таким образом, с позиций задач оценки рентабельности хозяйствующих субъектов, правило построения актива бухгалтерского баланса по признаку права собственности не позволяет продемонстрировать в отчетности полный объем заёмных и собственных средств.

Изложенное показывает необходимость корректировки показателей финансового левериджа, определяемых по данным бухгалтерской отчетности российских компаний путем включения в расчеты данных забалансового учета участвующего в хозяйственных операциях имущества.

Особое значение в корпоративных системах отводится бухгалтерскому учету уставного капитала, рассматриваемому с точки зрения обеспечительного обязательства, гарантирующего интересы кредиторов. С другой стороны участие одних участников корпоративной системы в капитале других участников является одним из способов финансирования деятельности дочерних компаний. Этот инструмент перераспределения финансовых ресурсов в группе компаний направлен на реализацию целей долгосрочного инвестирования бизнес проектов. Обеспечение капиталом дочерних компаний со стороны владельцев корпоративной системы является главным инструментом финансового управления. Следуя обозначенному подходу, предложено определение понятия «уставный капитал», включающее в себя как экономический, так и гражданско-правовой аспект исследуемого явления.

Уставный капитал - это исчисляемая в денежном выражении величина, отражающая минимальный размер имущества общества, гарантирующего интересы его кредиторов, и определяемая совокупностью стоимостей номинальных долей (акций) участников общества.

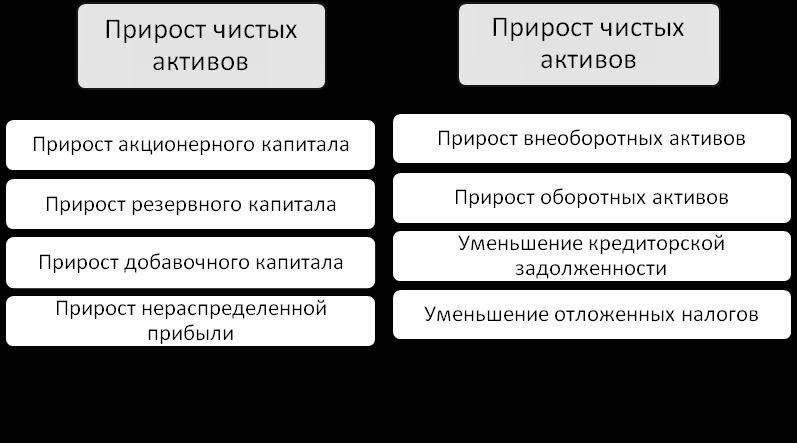

В результате исследования выявлена схема взаимодействия капитала, нераспределенной прибыли и чистых активов (рис. 3).

Рис. 3 Схема взаимодействия капитала, прибыли и чистых активов

Установлено, что прирост чистых активов зависит от направления использования прибыли. Если нераспределенную прибыль направлять исключительно на выплату дивидендов, прирост чистых активов без внешнего вмешательства невозможен. Если же часть прибыли направлять на увеличение уставного или резервного капитала, то чистые активы будут расти, а, следовательно, и гарантирующая функция уставного капитала укрепится, что благоприятно скажется на взаимоотношениях и уровне доверия с внешними кредиторами. Таким образом, установлено влияние дивидендной политики на прирост чистых активов.

В корпоративных системах оценка обязательств зависит от источников их возникновения. Классификация обязательств по этому признаку отсутствовала. Классифицировав обязательства, было выявлено, что обязательства, возникающие при внешних расчетах, оцениваются по рыночным законам, а внутренние обязательства – на основе трансфертного ценообразования. Это позволило аналогичным образом разделить расчеты на внешние и внутренние.

2.2. Методологические основы правового регулирования и ведения бухгалтерского учета расчетов в корпоративных системах

В историческом аспекте в диссертации исследована эволюция бухгалтерского учёта расчетов с момента его возникновения до настоящего времени. Выявлено, что в становлении и эволюции бухгалтерского учета ключевую роль сыграли такие понятия, как «расчеты», «обязательства», «дебиторы», «кредиторы», «дебиторская задолженность», «кредиторская задолженность». Однако исследованные и обобщенные в диссертации достижения отечественной и зарубежной теории и практики учёта, контроля за движением обязательств подтверждают, что до настоящего времени не разработана система определения путей эффективного управления обязательствами, не сформулированы научные методы определения наиболее эффективных способов расчетов в корпоративных системах сферы услуг.

Проведенный анализ практики позволил систематизировать этапы становления и развития бухгалтерского учета расчётов (табл. 1) классифицировать обязательства по времени возникновения и вероятности их оплаты, выделить их в качестве самостоятельного направления исследований.

Таблица 1

Этапы становления и развития учета расчётов

в корпоративных системах

| Хронология | Ступени развития | Основные направления развития |

| А | 1 | 2 |

| 256 г. до н. э. | Укрупнение частных поместий в Египте, использующих труд рабов, желание владельцев выявить общее положение хозяйств | Объекты учета: материальные ценности, расчеты, хозяйственный эффект Основные направления развития: выявление общего положения хозяйства, появление первых приемов экономического анализа, создание системы учета |

| II в. до н.э. - III в. | Древний Рим. Товарно-денежные отношения потребовали замены принудительных союзов на добровольные | Объекты учета: обособленное имущество товарищей Основные направления развития: появление римского права, конструкции юридического лица, товариществ, обособление имущества участников совместных проектов |

| XV-XVI в. | Активизация торговли, развитие купечества | Выделены моменты учета: субъект – дебитор и кредитор, объект - сумма, время и место. Основные направления развития: зарождение теории учета экономических расчетов, появление профессиональных бухгалтеров |

| XVII в. | Появление акционерных обществ | Объекты учета и элементы отчетности: синтетический и аналитический учет, основные и вспомагательные книги Основные направления развития: повышение точности учета, создание двухступенчатой системы регистрации данных |

| XVIII в. | Появление первых инвесторов, в результате чего появилось разделение функций собственности и управления | Объекты учета и элементы отчетности: капитал, прибыль, имущество, расчеты Основные направления развития: деление счетов на счета собственника, имущества и счета корреспондентов (расчетов), вследствие чего счета расчетов были выделены в отдельную группу |

| XIX в. | Появление предпринимате-льских союзов, синдикатов, трестов, холдингов для об-хода антитрестовских зако-нов, ориентированных на управление зависимыми компаниями, появление финансовых холдингов, ориентированных на вложение капиталов | Объекты учета и элементы отчетности: капитал стал отражаться по номинальной стоимости (не по фактически внесенной), резервы для покрытия долгов Основные направления развития: появление нового направления – балансоведения, сформулированы принципы – точность, полнота, своевременность |

Окончание табл. 1

| А | 1 | 2 |

| Нача-ло XX в. | Бурное формирование холдингов, вызванное стратегией присоединения и поглощения независимых компаний. В России появление трестов и синдикатов | Объекты учета и элементы отчетности: долги – безусловно надежные, недостаточно надежные, сомнительные, безнадежные, новая модель баланса, как соотношение внутренних (в активе) и внешних (в пассиве) обязательств Основные направления развития: ранжировка обязательств в зависимости от уровня их надежности |

| XX в. | Все крупнейшие компании развитых стран приобретают холдинговую структуру. В СССР действует более 500 промышленных объединений гос. и респ. уровня | Объекты учета и элементы отчетности: НМА, гудвилл, сводная отчетность Основные направления развития: формирование правовой основы видов и деятельности объединений в СССР |

| Конец XX - XXI в. | В России появление объединений, создаваемых на добровольной основе; формирование корпоративных систем холдингового типа с гос. долей участия в сфере естественных монополий | Объекты учета и элементы отчетности: корпоративная система и индивидуальные организации в нее входящие, трансфертное ценообразование, дифференцированная система оценки обязательств Основные направления развития: легитимизация корпоративных систем, становление корпоративного учета и отчетности, появление корпоративного налогообложения, разделение расчетов на внутрикорпоративные и внешние |

Проведенная периодизация позволила установить, что в настоящее время корпоративные системы не регламентированы законодательно, де-факто они существуют и это оказывает непосредственное влияние на оценку обязательств. Величина обязательства зависит от того является ли оно следствием отношений между участниками корпоративной системы на основе трансфертных цен или следствием отношений с внешней средой. Такая зависимость в оценке обязательств позволила аргументированно разделить расчеты на внутренние (внутрикорпоративные) и внешние.

Принципы построения системы расчетов, основанных на договорных отношениях, в рамках корпоративной системы включают в себя общие принципы формирования расчетов индивидуальных организаций, и кроме того ряд специфических принципов, которые представлены на рис. 4.

Рис. 4. Специфические принципы формирования системы расчетов в корпоративных системах сферы услуг

Несмотря на многообразие существующих целей и методов их достижения, организационная структура всех корпоративных систем во многом подобна. В диссертации установлена взаимосвязь управления и расчетов, вследствие чего разработана схема строения корпоративной системы, в которой управление базируется на системе хозяйственных договоров (рис. 5).

Можно констатировать, что структура контроля во многом повторяет структуру владения, хотя и не полностью. Идеология построения структуры идеальной корпоративной сситемы состояла в том, чтобы она в максимальной степени соответствовала управленческой структуре. Это позволяет естественным образом регулировать отношения между менеджментом различных уровней на основе корпоративного законодательства.

| | | | Зарубежная держательская компания | | | | | |||||||||||||

| | | | | | | | ||||||||||||||

| | | | | | Договор франчайзинга | | | | | | ||||||||||

| | | | | | | | | | | |||||||||||

| | | | | | | | | | | |||||||||||

| | | Российская головная компания | | | | |||||||||||||||

| | | | | | ||||||||||||||||

| | | | | | ||||||||||||||||

| | | | | | Договор франчайзинга | | | | | | ||||||||||

| | | | | | | | | | | | | |||||||||

| | | | | П  роизводственные подразделения (компании) роизводственные подразделения (компании) | Совместная деятельность м  ена, взаимозачеты ена, взаимозачеты | | Возмездное оказание услуг | | | | ||||||||||

| Посреднические договоры | | |||||||||||||||||||

| | | | | | | | | | | |||||||||||

| | | | | | | | | | | |||||||||||

| | | | | | | | | | | |||||||||||

| | | | | Производственные подразделения (компании) | | | | Трудовые договоры, аутсорсинг, аутстаффинг, личное страхование, посреднические договора | ||||||||||||

| | ||||||||||||||||||||

| | | | | | | | | | ||||||||||||

| | | | | | | | | | | |||||||||||

| Компания, осуществляющая гарантийный ремонт и обслуживание | | | П  роизводственные подразделения (компании) роизводственные подразделения (компании) | | Управляю-щая компания | | ||||||||||||||

| | ||||||||||||||||||||

| Договоры гарантийного обслуживания | | | | | | | Договоры купли- | | | | | | ||||||||

| | | Торговый дом | Аренда | | продажи | Склад (закупки + хранение ) | | | HR компания | |||||||||||

| | ||||||||||||||||||||

| | Купля-продажа, товарный и коммерческий кредит | | | | Договоры купли-продажи | | | | | |||||||||||

| | | | | | | | | |||||||||||||

| | | | | | | | | |||||||||||||

| | | | | | | | | | ||||||||||||

| | | Хранитель активов | | | Аренда | | | |||||||||||||

| | Аренда | | | | | | | |||||||||||||

| | | | | | | | | | | |||||||||||

| | | | | | | | | | | | | |||||||||

| | | Покупатели и заказчики | | Поставщики и подрядчики | | | ||||||||||||||

| | | |||||||||||||||||||

| | | | | | | | | | ||||||||||||

Рис. 5 Схема построения договорных отношений в рамках корпоративной системы

Однако при создании в рамках корпоративной системы управляющей компании соответствие между корпоративной и управленческой структурами несколько нарушается. Управляющей компании передается контроль над всеми или частью подразделений корпоративной системы, что может быть желательно по соображениям целостности и оперативности контроля. При этом она не является (точнее, не обязательно является) акционером или участником управляемых ею подразделений корпоративной системы. Нередко головная компания и является управляющей компанией, то есть отдельного юридического лица для выполнения данной функции не создается.

Формы расчетов в корпоративных системах исследованы на базе организаций сферы услуг. Безусловно, самой простой и надежной формой расчетов при исполнении обязательств является безналичная форма расчетов. Большие возможности предоставляют новые технологии в области удаленного банковского обслуживания.

Рассматривая пути снижения обязательств (в зависимости от форм расчетов) нами дана характеристика факторов, влияющих на скорость прохождения денежных средств от покупателя к поставщику, от заказчика к исполнителю. Эта скорость зависит, в том числе, от состояния располагаемых денежных средств покупателей в обслуживающем банке на начало дня, которые определяются остатками на текущих счетах и неиспользованными кредитами. Однако информация в виде выписок из банковских счетов не всегда отражает реальное состояние располагаемых денежных средств. В банковской практике можно столкнуться с тем, что банк отражает движение денежных средств на текущем счете, хотя фактический перевод суммы происходит с некоторым опозданием. Таким образом, дата оформления операции и дата ее фактической реализации не совпадают. Этот случай рассмотрен в диссертации на примере расчетов посредством банковского чека.

Несомненное влияние на структуру обязательств организации при проведении безналичных расчетов оказывает своевременность исполнения банками поручений клиентов. Организациям, у которых образовалась дебиторская задолженность в связи с тем, что банк контрагента не может перечислить деньги из-за отсутствия средств на своем корреспондентском счете, тогда по нашему мнению целесообразно создать на сумму задолженности резерв по сомнительным долгам. Если же арбитражный суд вынес постановление о ликвидации проблемного банка и его имущества не хватает для погашения дебиторской задолженности, то такая задолженность признается нереальной к взысканию и подлежит списанию на финансовые результаты. Таким образом, на размер и структуру обязательств при проведении безналичных расчетов оказывают влияние, следующие факторы:

- скорость расчетов – зависит от системы безналичных расчетов, действующих в стране;

- ответственность обслуживающих банков за нарушение сроков исполнения поручений клиентов;

- применение как поставщиками, так и покупателями современных электронных систем банковского обслуживания типа «Банк-клиент»;

- доступный остаток денежных средств на счетах организаций-дебиторов;

- добросовестность дебиторов и их обслуживающих банков;

- ненадежность банков, нестабильность всей банковской системы;

- своевременное зачисление обслуживающим банком денежных средств на расчетный счет поставщика.

В табл. 2 представлен анализ возможности применения различных форм оплат по видам договоров. При осуществлении расчетов между поставщиком и покупателем может возникнуть противоречие между принципами бухгалтерского учёта и требованиями налогового законодательства в части момента определения налоговой базы по налогу на добавленную стоимость. Суть противоречия заключается в том, что согласно нормам ПБУ 1/2008 «Учетная политика организации» в бухгалтерском учете доходы и расходы организации отражают в момент их фактического осуществления, независимо от факта движения денежных средств. Таким образом, НДС с выручки в бухгалтерском учете необходимо исчислять в момент начисления выручки, который совпадает с моментом перехода права собственности на продаваемую продукцию (оказанные услуги, выполненные работ). Момент перехода права собственности должен быть закреплен в договоре, регулирующем отношения между поставщиком и покупателем. Если же в договоре не определен момент перехода права собственности, то согласно ст. 223 ГК РФ «право собственности у приобретателя вещи по договору возникает с момента ее передачи».

Таблица 2

Возможность применения форм оплат в зависимости от вида договора

| Вид договора | Безналичный расчет | Вексельная форма расчетов | Зачет взаимных требований | Товарообменная форма расчетов |

| Договор поставки | + | + | +* | - |

| Договор поручения | + | + | +* | - |

| Договор комиссии | + | - | - | - |

| Договор на маркетинговые исследования | + | + | +* | - |

| Договор на информационное обслуживание | + | + | +* | - |

| Договор на оказание аудиторских услуг | + | + | - | - |

| Агентский договор | + | + | - | - |

| Договор мены | + | + | - | + |

| Договор купли-продажи | + | + | +* | - |

| Договор займа | + | + | +* | - |

| Договор аренды | + | - | +* | - |

| Договор лизинга | + | - | +* | - |

| Договор перевозки | + | + | +* | - |

| Договор проката | + | + | +* | - |

| Договор хранения | + | + | +* | - |

| *- Применение данной формы расчетов возможно при наличии встречного обязательства по другому договору | ||||

Согласно нормам налогового законодательства для исчисления НДС моментом определения налоговой базы является наиболее ранняя из следующих дат:

1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

В работе исследованы возможные ситуации, возникающие в практике корпоративной системы, по отражению НДС в бухгалтерском учете в зависимости от момента перехода права собственности на продукцию (работы, услуги) и момента оплаты. В условиях возникшего по каким-либо причинам расстройства денежного обращения риск неоплаты счетов увеличивается. Для его уменьшения поставщикам приходится требовать предварительную оплату счета, что не всегда возможно, так как это приводит к использованию средств покупателя до момента передачи товара. Возможно применение аккредитивной формы расчетов, но это тоже ведет к отвлечению денежных средств покупателя из оборота. Наиболее гибкой оперативной и одновременно обеспечивающей укрепление платежной дисциплины является вексельная форма расчетов. Однако редкое использование вексельной формы оплаты обусловлено инфляционными процессами, низкой степенью доверия между контрагентами, отсутствием развитого рынка страховых услуг. Выявлено, что негативные последствия вызывает большое количество правонарушений в области вексельного обращения, выпуск необеспеченных векселей, подделки, кражи. По нашему мнению, исчерпывающая информация об эмитентах, которую можно будет получить с помощью специальной инфраструктуры вексельного рынка, существенно улучшит положение на рынке, повысит доверие к векселям. Недостаточная информированность участников вексельного рынка и как следствие многочисленные скандалы и случаи неоплаты векселей приводит к определенным проблемам в учёте и контроле.

При наличии встречных обязательств у двух организаций или групп организаций по различным договорам в работе рекомендовано использовать взаимный зачет встречных обязательств. Эта форма расчетов позволяет сократить размер обязательств организаций на сумму встречных требований, приводя к финансовому оздоровлению организаций, без использования денежных средств при расчетах. Для того чтобы не накапливалась просроченные обязательства рекомендуется избегать вступать в хозяйственные связи с финансово-неустойчивыми или недобросовестными организациями. Даны рекомендации как снизить риск неблагоприятных последствий при проведении одностороннего взаимозачета, выражающихся в неприятии другой стороной условий зачета и как избежать конфликтов с налоговыми органами.

Отсутствие денежных средств на счетах организаций и наличие встречных взаимных обязательств вызывает необходимость проведения взаимозачета этих требований, является оптимальным способом разрешения такой ситуации. В диссертации даются рекомендации по проведению зачета взаимных встречных требований, разработан математически обоснованный алгоритм проведения многостороннего взаимозачета, позволяющий оптимизировать дебиторскую задолженность и определить направления совершенствования учёта и контроля за состоянием расчётов.

В работе с целью своевременности и полноты отражения бухгалтерскими процедурами меновых операций выявлены общие и отличительные признаки бартерных, товарообменных и взаимозачетных операций (табл. 3).