Отражение фактов хозяйственной жизни в бухгалтерском учете

| Вид материала | Документы |

- «Механизм составления учетной политики для целей бухгалтерского учета», 311.19kb.

- План счетов и учетные регистры в бухгалтерском учете Планы счетов в программе «1С:, 41.44kb.

- Аренда и лизинг в бухгалтерском учете в бухгалтерском учете лизингодателя, 327.3kb.

- Программа: Принципы формирования, классификации и отражения доходов и расходов в бухгалтерском, 37.92kb.

- Закон №402-фз от 06. 12. 2011 г. «О бухгалтерском учете», 7.68kb.

- П л а н введение. Цели и задачи курсовой работы. Объект исследования. Глава правовая, 222.4kb.

- Аннотация рабочей программы дисциплины «Бухгалтерский учёт и анализ (Теория бухгалтерского, 56.17kb.

- При установлении на предприятии фактов хищений сообщает, 17.49kb.

- 1. Экономическая сущность доходов предприятия, 794.16kb.

- Темы курсовых работ по дисциплине «Бухгалтерский финансовый учет» Документирование, 33.94kb.

ОТРАЖЕНИЕ ФАКТОВ ХОЗЯЙСТВЕННОЙ ЖИЗНИ В БУХГАЛТЕРСКОМ УЧЕТЕ

Субач Т.И.

Красноярский государственный аграрный университет, Красноярск, Россия

The central notion of any area of knowledge including economic science and business accounting is fact.

Each fact of economy reflected in business accounting has both economic and legal characteristics. Sometimes these characteristics contradict each other. The reflection of these facts in business accounting is possible when interpretations of one and the same fact of economy coincide.

Центральным понятием любой области знаний, в том числе и экономической науки, а так же бухгалтерского учета, является факт.

По мнению Я В. Соколова «факт хозяйственной жизни есть элементарный момент хозяйственного процесса, изменяющий или подтверждающий состав средств предприятия или их источников, или средств и источников одновременно».

Согласно п. 7 Положения по бухгалтерскому учету «Учетная политика предприятия», утвержденного приказом Минфина РФ от 09.12.98 г. № 60н., должна обеспечивать «своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности)».

Каждый факт хозяйственной жизни, отражаемый в бухгалтерском учете, имеет как экономическое, так и юридические характеристики.

С точки зрения юриспруденции, в первую очередь имеют значение права и обязательства лиц – участников хозяйственных процессов, связанных с фактом хозяйственной жизни, с экономической – влияние данного факта на финансовые результаты деятельности компании. Отражение данных характеристик является задачей бухгалтерского учета.

Если экономические и юридические характеристики факта хозяйственной жизни противоречат друг другу, то, формируя методологию бухгалтерского учета, мы должны будем выбрать, с точки зрения экономики или права мы будем отражать данный факт в бухгалтерском учете.

Так, например, с экономической точки зрения характеристиками актива являются подконтрольность компании и способность приносить ей доход, независимо от наличия права собственности на конкретное имущество. Отсюда активом компании может быть признано имущество, взятое в аренду, ведь оно приносит компании экономические выгоды так же, как и собственные активы. С этой точки зрения арендованное имущество отражается на балансе арендатора.

С точки зрения права, наоборот, решающей характеристикой актива является объем юридических прав компании на него. Здесь только собственное имущество признается активом, даже независимо от его возможности приносить компании экономические выводы. С этой точки зрения арендованное имущество однозначно должно быть отражено за балансом компании-арендатора.

Очевидно, что данные двух методологических решений противоречат друг другу. И независимо от потребностей пользователей отчетности в раскрытии как экономического, так и юридического содержания фактов хозяйственной жизни неизбежен выбор в пользу первого или второго подхода, так как имущество не может одновременно отражаться и на балансе, и за балансом.

Совершенно идентичные с экономической точки зрения операции могут иметь различные юридические характеристики. Так, например, операции по приобретению товаров для заказчика за определенное вознаграждение могут быть оформлены как договором поставки, так и договором комиссии. Экономическое содержание операций от этого не изменится, а вот объем прав и обязательств участников сделки будет существенно отличаться. В первом случае организация, приобретающая товары, будет становиться их собственником, а во втором – с момента приобретения товаров они будут собственностью заказчика. Соответственно, если методология учета будет основываться на юридических характеристиках рассматривающих операций, то в первом случае товары будут отражаться на балансе организации-исполнителя, а во втором – на забалансовых счетах.

Таким образом, многое в методологии бухгалтерского учета зависит от того, юридических или экономических позиций при трактовке фактов хозяйственной жизни мы придерживаемся.

Требования отражения в бухгалтерском учете всех фактов хозяйственной жизни организации закреплены в п. 5 ст. 8 Федерального закона «О бухгалтерском учете», в котором сказано, что «все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков и изъятий».

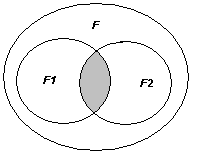

Предписаниями действующих нормативных документов определяется, какие факты хозяйственной жизни подлежат отражению в бухгалтерской отчетности. Соотношение общего множества фактов хозяйственной жизни и определенной его части, находящей отражение в составе бухгалтерской информации, может быть представлено на рис. 1:

где F - все факты хозяйственной жизни организации;

F1 - факты хозяйственной жизни организации, могущие получить преимущественно юридическую трактовку;

F2 - факты хозяйственной жизни организации, могущие получить преимущественно экономическую трактовку;

заштрихованная часть – часть фактов хозяйственной жизни, находящая отражение в бухгалтерском учете.

Итак, в F включаются даже те факты, которые в принципе не могут получить ни юридической, ни экономической трактовке. Например, факты межличностных отношений работников предприятия. Так, мы никогда не сможем узнать из бухгалтерской отчетности, что директор компании поссорился со свои подчиненным. Однако этот факт может существенно повлиять на успех деятельности фирмы.

Далеко не все из фактов, получающие преимущественно юридическую трактовку, находят отражение в бухгалтерской отчетности. К таковым, например, относятся факты заключения договоров. Известно, что бухгалтерские записи начинают составляться только после того, как договор начнет исполняться. Так, например, фирма заключает договор поставки. Сам этот факт никакого отражения в бухгалтерском учете не найдет. И только когда договор начнет исполняться, то есть после того как поставщик передаст (отгрузит) покупателю товары или покупатель перечислит поставщику аванс, бухгалтер начнет составлять проводки. Таким образом, в бухгалтерской отчетности организации мы не увидим информации о заключенных или измененных компанией договорах, не начатых исполнением.

Точно также, далеко не все факты хозяйственной жизни, получающие экономическую трактовку, находят отражение в бухгалтерской отчетности организаций. Так, например, сюда можно отнести изменения конъектуры рынка.

Факты хозяйственной жизни, относящиеся к заштрихованной области – это факты, отражаемые в бухгалтерском учете, которые могут быть охарактеризованы как с юридической, так и с экономической точек зрения. Иными словами, для характеристики этих фактов, для понимания их роли в формировании финансового положения предприятия значение в одинаковой степени имеют место как их юридическое, так и экономическое содержание.

Очевидно, что теоретически при отражении в бухгалтерском учете фактов хозяйственной жизни должно быть воспроизведено и их экономическое и юридическое содержание. Однако это возможно только в том случае, когда экономическая и юридическая трактовки одного и того же факта хозяйственной жизни будут совпадать.

Таким образом, говоря о тех фактах хозяйственной жизни, которые находят отражение в бухгалтерской отчетности, приходится констатировать, что в состав данных бухгалтерского учета, как правило, включается только часть их информационного содержания: либо экономическое, либо юридические характеристики.

Литература

1. Федеральный закон «О бухгалтерском учете» от 21.11.96 г. № 129-ФЗ.

2. Положение по бухгалтерскому учету «Учетная политика предприятия» (ПБУ 1/98), утв. Приказом Минфина РФ от 09.12.98 г. № 60н.

3. Пятов М.Л. Бухгалтерский учет и оформление договоров: учеб.– практическое пособие. М.: Проспект, 2009. – 528 с.