Экономический Механизм реструктуризации промышленных предприятий в системе управления капитализацией

| Вид материала | Автореферат |

- Бюро экономического анализа "Проблемы собственности и корпоративного управления в процессах, 415.42kb.

- Экономический механизм управления, 1495.02kb.

- Методология и механизмы разработки инновационно-инвестиционной стратегии промышленных, 1007.1kb.

- Розділ 3 Економіка підприємства та організація виробництва, 292.16kb.

- Организационно-экономический механизм управления внутрихозяйственными экономическими, 265.5kb.

- Планирование реструктуризации промышленных предприятий в процедурах несостоятельности, 312.83kb.

- Эффективность механизма реструктуризации российских предприятий (на примере компаний, 288.19kb.

- Автореферат диссертация на соискание ученой степени, 269.82kb.

- Организационно-методическое обеспечение стратегической реструктуризации наукоемких, 386.5kb.

- Механизм управления технологическим развитием промышленного комплекса (на примере промышленных, 291.82kb.

На правах рукописи

Козырь Наталья СЕРГЕЕВНА

Экономический Механизм реструктуризации промышленных предприятий в системе

управления капитализацией

Специальность: 08.00.05 – Экономика и управление народным

хозяйством (экономика, организация и управление

предприятиями, отраслями, комплексами –

промышленность)

Автореферат

диссертации на соискание ученой степени

кандидата экономических наук

Краснодар – 2010

Работа выполнена в ГОУ ВПО Кубанский государственный технологический университет

| Научный руководитель: | доктор экономических наук, профессор Полиди Александр Анатольевич |

| Официальные оппоненты: | доктор экономических наук, профессор Хуажева Аминет Шумафовна |

| | кандидат экономических наук Семидоцкий Виктор Александрович |

| Ведущая организация: | ГОУ ВПО Северо-Кавказский государственный технический университет |

Защита состоится « 4 » марта 2010 г. в 16 часов на заседании диссертационного совета Д 212.100.07 при Кубанском государственном технологическом университете по адресу: 350020, г. Краснодар, ул. Красная, 135, ауд. 147

С диссертацией можно ознакомиться в библиотеке Кубанского государственного технологического университета по адресу: 350072, г. Краснодар, ул. Московская, 2, корп. «А»

Автореферат разослан « 3 » февраля 2010 г.

| У  ченый секретарь ченый секретарьдиссертационного совета канд. экон. наук, доцент | | Л.И. Соколова |

Общая характеристика работы

Актуальность темы исследования. На современном этапе развития экономических отношений накоплен определенный опыт повышения эффективности деятельности хозяйствующих субъектов. В то же время низкая капитализация отечественных промышленных предприятий создает условия для их частых поглощений. В этой связи важной предпосылкой устойчивого развития промышленных предприятий является наращение капитализации, осуществление которой возможно посредством их реструктуризации. В условиях финансового кризиса вопросы формирования стоимости бизнеса и управления капитализацией приобрели особую значимость.

В экономической науке существует большое количество исследований в области реструктуризации: разработаны классификации видов, описаны методы изучения, применяются всевозможные исследовательские приемы и инструменты. Однако проблемы реструктуризации в области управления капитализацией до сих пор не имеют четкого решения. Среди исследователей в этой области преобладает узкоспециализированный подход. Работ, в которых бы комплексно описывалась проблема, крайне мало. В этой связи возникла необходимость научного анализа принципа управления капитализацией и способов увеличения эффективности производственно-хозяйственной деятельности промышленных предприятий посредством их реструктуризации и стабилизации структуры капитала. Отсюда, тема диссертационного исследования, посвященного экономическому механизму реструктуризации промышленных предприятий в системе управления капитализацией, является востребованной наукой и практикой.

Степень разработанности проблемы. В научной отечественной и зарубежной литературе предлагаются различные концепции, гипотезы, методы и подходы, в которых раскрываются основные понятия и правила проведения реструктуризации. За рубежом связь концепции реструктуризации и капитализации компаний рассмотрена в работах М. Брауна, Р. Дафта, Р. Каплана, Т. Коллера, Т. Коупленда, Дж. Муррина, Д. Нортона, М. Портера, М. Хаммера, Дж. Чампи. В отечественной литературе вопросы практического осуществления процессов реструктуризации и ее отдельные методологические подходы, а также понимание категории рыночной капитализации хозяйственных организаций раскрыты в работах М.Д. Аистовой, В.А. Балу-ковой, Я.М. Гританса, А.Г. Грязновой, Ю.В. Козыря, В.Г. Крыжановского, И.И. Мазура, Г.А. Печникова, А.А. Полиди, М.А. Федотовой, В.Д. Шапиро, М.Б. Щепакина и многих других ученых. Отдельные аспекты теории и практики реструктуризации предприятий парфюмерно-косметической промышленности нашли отражение в трудах Е.Б. Козина, Е.А. Копаевой, Л.И. Шпилева и некоторых других ученых.

Однако имеющиеся научные представления о реструктуризации и капитализации существуют как отдельные самодостаточные механизмы. В данной работе реструктуризация рассматривается как функция стратегического менеджмента, цель которой – повышение капитализации промышленных предприятий.

Цель и задачи исследования. Целью работы является обоснование методического подхода к реструктуризации отечественных промышленных предприятий в системе управления капитализацией бизнеса.

Реализация цели предопределила постановку и решение следующих задач:

- исследованы теоретические и методические подходы к реструктуризации промышленного бизнеса и выявлено экономическое содержание «реструктуризации» в системе мер по повышению эффективности управления капитализацией;

- исследованы проблемы подготовки информационной базы и выявлены сдерживающие и движущие факторы реструктуризации предприятий в условиях рыночной трансформации;

- определены факторы внешней среды реструктуризации предприятий парфюмерно-косметической промышленности;

- дана комплексная оценка факторам, определяющих эффективность реструктуризации парфюмерно-косметических предприятий в системе управления капитализацией;

- разработан методический подход к реструктуризации производственно-хозяйственной деятельности предприятия;

- выявлены и исследованы факторы, влияющие на увеличение стоимости бизнеса в процессе реструктуризации предприятий при выходе на биржевой рынок;

- разработана модель формирования эффективности управления реструктуризацией промышленными предприятиями в контексте совершенствования системы управления капитализацией.

Предметом исследования являются методы и механизмы реструктуризации промышленных предприятий в условиях рыночной трансформации в системе управления капитализацией. Объектом исследования являются предприятия парфюмерно-косметической промышленности России.

Теоретической и методологической основой диссертационной работы послужили фундаментальные и прикладные концепции, представленные в классических и современных трудах ведущих российских и зарубежных ученых по проблемам реструктуризации и управлению капитализацией предприятий. В качестве методологического инструментария использовались методы экономико-статистического анализа, прогнозирования, факторного анализа и экспертных оценок. Информационную базу исследования составили законодательные и нормативно-правовые акты РФ, материалы периодических изданий и информационных агентств, Российской Парфюмерно-Косметической Ассоциации, результаты исследований ученых и консалтинговых агентств, данные опросов специалистов парфюмерно-косметического бизнеса, отчетность предприятий парфюмерно-косметической промышленности. Рабочая гипотеза состоит в том, что в процессе управления капитализацией промышленных предприятий как стратегической функцией менеджмента возникает объективная потребность в реструктуризации бизнеса, которая призвана создать синергетический эффект и стабилизировать структуру капитала. Данный подход основывается на интересах устойчивого развития бизнеса и защите от агрессивных поглощений.

Положения диссертации, выносимые на защиту:

1. В процессе научного исследования теоретических аспектов реструктуризации в системе мер по повышению эффективности управления капитализацией выявлен современный этап, который характеризуется стратегическим процессом создания стоимости бизнеса. В связи с этим, реструктуризация должна быть представлена непрерывным процессом комплексных мероприятий в отношении любого аспекта производственно-хозяйственной деятельности, который позитивно влияет на стратегическое положение предприятия в долгосрочной перспективе в условиях конкурентной среды.

2. В системе внутрифирменного и стратегического планирования на предприятиях парфюмерно-косметической промышленности должны быть предусмотрены мероприятия по повышению информационной открытости, прозрачности и уровня корпоративного управления т.к. эти факторы напрямую влияют на результат привлечения инвесторов. В свою очередь, выполнение этих мероприятий позволит обеспечить создание информационной инфраструктуры в целом в промышленности.

3. В результате научного анализа теоретической базы и хозяйственной практики разработан принципиальный подход к управлению реструктуризацией промышленных предприятий, который дает возможность совершенствовать структуру капитала посредством методов управления всеми показателями производственно-хозяйственной деятельности (текущей, инвестиционной, финансовой), позволяет увеличить потенциал предприятия и сформировать механизм устойчивого развития экономики промышленного предприятия.

4. Выявлены факторы, влияющие на уровень капитализации: деловая репутация, увеличение стоимости материальных активов, повышение эффективности деятельности предприятия. При этом, деловая репутация является основной целевой функцией реструктуризации, влияющей на решение инвесторов о выборе объекта для финансовых вложений на основе таких критериев, как уровень корпоративного управления, информационная открытость компании, прозрачность структуры собственности.

5. Управление стоимостью – органический процесс, который осуществляется человеческими ресурсами посредством эффективного управления производственно-хозяйственной деятельностью предприятия. На основании этого разработана модель формирования корпоративной системы управления, что позволило определить критерии эффективности реструктуризации промышленных предприятий в системе управления капитализацией. Внедрение предложенной модели позволит управлять реструктуризацией промышленных предприятий, повысить капитализацию и защитить бизнес от недружественных слияний и поглощений.

Научная новизна работы заключается в обосновании теоретических положений и методического подхода к реструктуризации промышленных предприятий в системе управления капитализацией. Основные научные результаты, определяющие новизну проведенного исследования, состоят в следующем:

- выявлено экономическое содержание «реструктуризации», которая представляет собой функцию управления капитализации, обеспечивающая в долгосрочной перспективе укрепление стратегического положения предприятия в условиях конкурентной среды, что позволило обосновать методический подход к процессу создания механизма управления стоимостью бизнеса;

- выявлены сдерживающие и движущие факторы реструктуризации предприятий в условиях рыночной трансформации, к числу наиболее значимых следует отнести: уровень развития информационной инфраструктуры, степень информационной открытости бизнеса, инвестиционная привлекательность и уровень корпоративного управления предприятий;

- разработан методический подход к реструктуризации производственно-хозяйственной деятельности предприятия, основанный на взаимосвязи стоимости бизнеса с текущей, инвестиционной, финансовой деятельности, позволивший получить принципы формирования и управления капитализацией промышленных предприятий;

- выявлено, что наращение стоимости деловой репутации является основной целевой функцией реструктуризации, что позволило сформулировать критерии оценки инвестиционной привлекательности бизнеса на открытом рынке;

- разработана модель формирования эффективности корпоративного управления процессом реструктуризации, представленная взаимосвязью капитализации и факторов внешней среды, что позволило получить механизм реструктуризации промышленных предприятий в системе управления капитализацией.

Научная и практическая значимость результатов работы. Научная значимость исследования состоит в разработке методического подхода к реструктуризации промышленных предприятий, позволяющих управлять процессом капитализации и повысить эффективность экономической деятельности промышленных предприятий. Практическая значимость: методические разработки, предложенные автором, приняты к практической реализации на парфюмерно-косметических предприятиях ОАО «Аванта» (г. Краснодар) и ОАО «Компания «Арнест» (г. Невинномысск); реализуются при проведении проектов по реструктуризации промышленных предприятий аудиторской компанией ООО «БДО Юникон Аудит Альянс»; внедрены в учебный процесс в рамках дисциплины «Долгосрочная финансовая политика». Результаты исследования нашли отражение в коллективном учебно-методическом пособии (3,25 п.л. / 1,25 п.л.). Ряд положений диссертационной работы могут быть использованы в учебном процессе при преподавании дисциплин «Стратегический менеджмент», «Экономика организации», «Экономика промышленного производства», «Экономика отрасли».

Апробация работы. Полученные результаты исследования докладывались и обсуждались на международных и всероссийских научно-практических конференциях: Сочи – 2006, 2008; Краснодар – 2008, 2009.

Публикации. По теме диссертационной работы опубликовано 9 печатных работ общим объемом 3,55 п.л. /2,9 п.л..

Структура и объем работы. Диссертация состоит из введения, трех глав, заключения, списка использованных источников (174 наименования), 6 приложений.

Основное содержание работы, раскрывающее положения и результаты исследования, выносимые на защиту

1. Исследование теоретической разработанности сущности реструктуризации в трудах ученых экономистов выявило два направления взглядов на этот вопрос: первое – обязательное наличие кардинального изменения структуры предприятия; второе – любые изменения, повышающие эффективность деятельности предприятия. При этом оба направления ставят целью качественное улучшение деятельности предприятия, на основании чего можно выделить суть реструктуризации: реструктуризация – это непрерывный процесс комплексных мероприятий в отношении любого аспекта производственно-хозяйственной деятельности, который позитивно влияет на стратегическое положение предприятия в долгосрочной перспективе в условиях конкурентной среды.

Исследование практического опыта в области реструктуризации российских предприятий за период 1995 – 2008 гг. позволило выявить тенденции и этапы развития, в результате чего, определено современное направление реструктуризации отечественной промышленности: стратегический процесс создания стоимости бизнеса. Необходимость этого этапа обусловлена Правительственной стратегией развития, которая ставит задачу довести капитализацию публичных компаний к 2020 году до 170 триллионов рублей против 32,3 триллиона, которые сложились к началу 2008 года. Увеличение роста капитализации за этот сравнительно большой период должен осуществляться не только за счет роста стоимости представленных на рынке компаний, но и за счет выхода на рынок новых компаний.

Таким образом возникла необходимость определения роли реструктуризации в системе мер по повышению эффективности управления капитализацией: в целях повышения стоимости бизнеса реструктуризация представляет собой функцию капитализации, которая в долгосрочной перспективе должна обеспечивать укрепление стратегического положения предприятия в условиях конкурентной среды: R= f(C) → ↑BV{SP,t}, где: R – реструктуризация; f(C) – функция капитализации; BV – стоимость бизнеса; SP – стратегическое положение предприятия; t – время.

2. Анализ инфраструктуры отечественной парфюмерно-косметической промышленности (ПКП) показал высокий объем рынка, который сопоставим с европейскими странами. При этом доля иностранных производителей в структуре отечественного рынка составляет порядком 60%.

С целью выявления сдерживающих и движущих факторов реструктуризации в сфере наращения капитализации проведен научный анализ эффективности применения механизмов реструктуризации и повышения капитализации парфюмерно-косметического бизнеса. Исследование структурировано в разрезе предприятий, которые являются лидерами отечественной парфюмерно-косметической промышленности, в соответствии с делением на две группы: производители, имеющие свою торговую марку (Концерн «Калина», Свобода, Невская косметика, Арнест, Faberlic, Весна); научные лаборатории, которые имеют собственные производственные мощности (Низар, Эманси, Аванта).

На основании исследования вопроса проблемы подготовки информационной базы в процессе проведения мероприятий по реструктуризации, определен главный сдерживающий фактор реформирования предприятий в условиях рыночной экономики: отсутствие информационной инфраструктуры, который должен решаться отдельными хозяйствующими субъектами путем повышения своей информационной открытости. Для успешного результата мероприятий в области реструктуризации, предприятиям следует обратить особое внимание на вопросы информационной открытости, прозрачности и уровня корпоративного управления, т.к. эти темы составляют наибольшую актуальность для инвесторов при выборе объекта инвестиций. Опыт корпоративного управления зарубежных стран можно применить в качестве разрешения проблем, связанных с обеспечением информационной базы в области реструктуризации предприятия.

За период 1998-2008 предприятия осуществили частные мероприятия в области финансовой реструктуризации (реструктуризация задолженности), организационной перестройки (изменение организационно-правовых форм, организационной структуры, сокращение числа иерархических уровней управления, изменения в направлениях соподчиненности, координации, обмена информации), совершенствование отдельных систем управления предприятием, реструктуризацию в виде изменения структуры акционерного капитала, имущественного комплекса.

Не смотря на то, что все компании имеют высокий уровень материально-технической базы, их удельный вес, за исключением концерна Калина, в доле рынка является незначительным. Вместе с тем, на уровне Правительства перед предприятиями поставлена задача: «Развитие и совершенствование корпоративного управления». На основе анализа структуры информации из открытых источников и данных, которые представляют компании на корпоративных сайтах, сложно сделать вывод об инвестиционной привлекательности предприятий отечественной парфюмерно-косметической промышленности.

Большинство предприятий, не смотря на то, что они претендуют на лидерство в ПКП, не раскрывают информацию о структуре собственности, не предоставляют информацию о существенных фактах своей деятельности и стратегических планах развития. В то время как подобная информация является показателем уровня корпоративного управления и источником надежности компании. Возможно, этим объясняется низкая доля отечественных предприятий в структуре российского парфюмерно-косметического рынка и отсутствие активного интереса к компаниям как объектам для финансовых вложений с точки зрения стратегических инвесторов. С этой целью проведено исследование, в котором проанализирован уровень информационной открытости исследуемых компаний и дана интегральная оценка уровня корпоративного управления (таблица 1).

Таблица 1 – Интегральная оценка уровня корпоративного управления

| Название компании, по которой оценивается раскрытие информации, представленной на корпоративном сайте * | Структура, направления деятельности | Отчетность | Распорядительные документы | Внутренние корпоративные документы, стратегия | Четкость структуры** | Информационная открытость** | Бальная оценка уровня корпоративного управления *** | Уровень корпоративного управления предприятия, % | ||||||||||

| Структура компании | Кадровый состав | Материально-техническая база | Выпускаемая продукция | Отчетность МСФО | Бухгалтерская отчетность | Годовой отчет | Устав | Положения об отделах, Структурных подразделениях, информационной политике. | Миссия, стратегические цели, история | Политика в области качества | Информация о существенных фактах | Аффилированные лица | События, новости, пресса | |||||

| Концерн Калина | + | + | + | + | + | + | + | + | + + + | + | + | + | + | + | ++ | ++ | 20 | 100 |

| Свобода | + | + | + | + | – | – | – | – | - - - | + | – | – | – | – | –+ | –+ | 7 | 35 |

| Невская косметика | – | – | + | + | – | + | + | + | + + - | + | – | + | + | – | ++ | +– | 13 | 65 |

| Арнест | + | + | + | + | – | – | + | + | + + + | + | + | + | + | + | ++ | + + | 18 | 90 |

| Faberlic | – | – | – | + | – | – | – | – | - - - | + | – | – | – | – | – – | – – | 2 | 10 |

| Весна | – | – | + | + | – | + | – | + | - - + | + | + | – | – | – | –+ | –+ | 9 | 45 |

| Низар | – | + | + | + | – | – | – | – | - - - | + | – | – | – | – | – – | – – | 4 | 20 |

| Эманси | – | – | – | + | – | – | – | – | - - - | + | – | – | – | – | – – | – – | 2 | 10 |

| Аванта | – | – | + | + | – | – | – | – | - - + | + | + | – | – | + | –+ | –+ | 8 | 40 |

| Уровень раскрытия информации (%) | 33 | 44 | 78 | 100 | 11 | 33 | 33 | 44 | 37 | 94 | 44 | 33 | 33 | 33 | 50 | 44 | 9/ 20 | 46 |

| Без учета данных «Калина» | 25 | 38 | 75 | 100 | 0 | 25 | 25 | 38 | 29 | 94 | 38 | 25 | 25 | 25 | 44 | 38 | 8/ 20 | 39 |

* «+» характеризует наличие информации, «–» отсутствие информации на корпоративном сайте;

** – повышенная значимость показателей оценивается как «++»;

*** – всего 20 показателей оценки

На основании проведенного анализа экономическим показателей предприятий парфюмерно-косметической промышленности можно сделать вывод о взаимосвязи между уровнем корпоративного управления и долей рынка, которую занимает предприятие.

Таким образом, стратегическое положение предприятия в парфюмерно-косметической промышленности сопряжено с уровнем корпоративного управления, который оценивается посредством информационной открытости бизнеса. Мероприятия по повышению информационной открытости позволят решить проблемы, препятствующие эффективному функционированию предприятий в условиях рыночной трансформации: эффективность системы управления предприятием; уровень ответственности руководителей предприятий; обеспеченность достоверной информации о финансово-экономическом состоянии предприятия; обеспеченность единства предприятия как имущественного комплекса.

На основе расчета интегральной оценки уровня корпоративного управления отечественных парфюмерно-косметических предприятий получен следующий результат: первая группа: Калина (100%), Арнест (90%, 18/20) и Невская Косметика (65%, 13/20); вторая группа: Весна (45%), Аванта (40%) и Свобода (35%); третья группа: Низар (20%), Эманси (10%) и Faberlic (8%).

Интегральная оценка уровня корпоративного управления в целом по промышленности составила 46%, а расчет без учета данных Концерна «Калина» показал 39%. Этим можно объяснить причины высокой принадлежности российского парфюмерно-косметического рынка (более 40%) зарубежным компаниям. Успех компании на рынке зависит не только от уровня материально-технической базы, но и от уровня корпоративного управления, информационной открытости и четкости структуры управления.

В свою очередь, информационная открытость предприятий парфюмерно-косметической промышленности не только является индикатором уровня корпоративного управления, но и влияет на инвестиционную привлекательность бизнеса. Кроме того, необходимо повысить уровень информационной инфраструктуры посредством представления каждым хозяйствующим субъектом следующих данных: производственная активность (динамика выпуска и реализации продукции, производительности труда, уровень использования производственных мощностей); финансовое состояние (уровень и динамика прибыльности, обеспеченности собственными средствами, коэффициенты платежеспособности, такие как уровень абсолютной или текущей ликвидности); инновационный потенциал (интенсивность и динамика расходов на НИОКР, динамика инвестиций в основной капитал).

Это позволит создать информационную базу и создать критерии оценки в целом по промышленности. В результате этих мероприятий будет решена проблема подготовки информационной базы в целях реструктуризации парфюмерно-косметических предприятий.

3. В современной экономической науке и практике, согласно толкованиям как отечественных, так и зарубежных авторов, капитализация является многозначительным понятием с широким спектром применения, в результате, получен вывод, что в зависимости от сферы использования термина, смысл капитализации имеет четыре направления: эквивалент стоимости бизнеса; способ оценки эффективности деятельности; анализ структуры собственности; инвестирование полученной прибыли в долгосрочные активы.

Однако в трудах ученых экономистов капитализация рассматривается не как процесс, а как конечное изменение состояние промышленных предприятий, что обусловило проведение научного анализа процессов создания и управления стоимости бизнеса.

Проведенное исследование позволило разработать принцип формирования капитализацией, который иллюстрирует процесс создания стоимости бизнеса, дает возможность совершенствовать структуру капитала посредством реструктуризации и позволяет увеличить потенциал предприятия (рисунок 1). Суть принципа формирования капитализации в том, что промышленное предприятие должно непрерывно наращивать потенциал в виде совершенствования качества долгосрочных (внеоборотных) активов, которые способны приносить экономическую выгоду, т.е. для повышения капитализации необходимы постоянные инвестиции в новые технологии, современное оборудование, оптимизацию производственных процессов. Именно этот подход является потенциалом получения дополнительной прибыли и увеличения рентабельности деятельности хозяйствующего субъекта. В качестве источника формирования долгосрочных активов служат собственные и заемные средства, при этом оптимальной структурой капитала является соотношение, когда капитализация (увеличение внеоборотных активов) профинансирована за счет собственных средств. В свою очередь, в процессе осуществления производственно-хозяйственной деятельности, предприятие должно постоянно осуществлять управление капитализацией. При этом, управление показателем «нераспределенная прибыль» осуществляется непосредственно в процессе текущей деятельности; обеспечение оптимального источника финансирования (в виде собственного капитала или заемных средств) относится к финансовой деятельности; стабилизация структуры капитала и повышение качества внеоборотных активов – инвестиционная деятельность.

На основании принципа формирования капитализации разработан методический подход к реструктуризации предприятия, который содержит методы управления всеми показателями производственно-хозяйственной деятельности и позволяет сформировать механизм устойчивого развития экономики промышленного предприятия (таблица 2).

Рисунок 1 – Принцип формирования капитализации

Для разработки методического подхода были использованы показатели, которые формируются предприятиями по результатам своей экономической деятельности при составлении итоговой отчетности. Результат анализа механизмов и методов реструктуризации предприятий ПКП показал, что все компании либо внедрили систему сбалансированных показателей, либо находятся в процессе внедрения. Выявлено, что разрабатывая ключевые показатели эффективности, не уделяется достаточного внимания показателям, которые попадают отчет о движении денежных средств (приложение к бухгалтерскому балансу), в то время как эти данные является источником информации для потенциальных инвесторов.

Таблица 2 – Методический подход к реструктуризации

| Показатели | Влияние на стоимость бизнеса | Метод управления показателем |

| 1 | 2 | 3 |

| Текущая деятельность | ||

| Средства, полученные от покупателей и заказчиков | Основной источник в процессе получения чистой прибыли, способ повышения капитализации и увеличения стоимости бизнеса | Ценообразование. Расширение рынков сбыта. Увеличение объема продаж |

| Прочие доходы | Не оказывает существенного влияния | нет |

| На оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов | Не увеличивает стоимость бизнеса. Является необходимым механизмом текущей деятельности | Анализ ассортимента и эффективности рекламных мероприятий. Увеличение клиентской базы. Повышение эффективности затрат. Оптимизация связей с поставщиками |

| На оплату труда | Уменьшает показатель чистой прибыли, при этом может являться потенциалом для увеличения стоимости бизнеса | Стимулирование деятельности. При взаимосвязи с ССП повышает эффективность деятельности предприятия, увеличивает прибыль |

| На выплату дивидендов, процентов | Уменьшает показатель чистой прибыли | Дивидендная политика; Привлечение «дешевых» источников финансирования |

| На расчеты по налогам и сборам | Уменьшает показатель чистой прибыли | Выбор оптимального налогового режима; активная налоговая политика |

| На прочие расходы | Уменьшает показатель чистой прибыли | Мероприятия по сокращению и минимизации прочих расходов |

| Инвестиционная деятельность | ||

| Выручка от продажи основных средств и иных внеоборотных активов | Оптимизация структуры собственности. Источник инвестиций | Выделение и продажа неэффективных подразделений; избыточных или неиспользуемых активов |

| Выручка от продажи ценных бумаг и иных финансовых вложений | Увеличивает показатель чистой прибыли, является источником капитализации | Управление дебиторской задолженностью |

| Полученные дивиденды | Увеличивает показатель чистой прибыли, является источником капитализации | Продажа доли в уставном капитале экономически невыгодных организаций |

| Полученные проценты | Увеличивает показатель чистой прибыли, является источником капитализации | Оптимизация структуры финансовых вложений (с высоким уровнем доходности, платности и возвратности) |

| Поступления от погашения займов, предоставленных другим организациям | ||

| Приобретение дочерних организаций | Увеличивает капитализацию, является потенциалом для увеличения стоимости бизнеса | Приобретение эффективных готовых бизнесов, основных средств и технологий |

| Приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов | ||

| Приобретение ценных бумаг и иных финансовых вложений | Является источником получения дохода | Осуществлять инвестиции на экономически выгодных условиях |

| Займы, предоставленные другим организациям | ||

Продолжение таблицы 2

| 1 | 2 | 3 |

| Финансовая деятельность | ||

| Поступления от эмиссии акций или иных долевых бумаг | Увеличение собственного капитала, источник для капитализации, повышение стоимости бизнеса | Выход на биржевой рынок (IPO) |

| Поступления от займов и кредитов, предоставленных другими организациями | Источник для капитализации | Привлечение экономически выгодных источников финансирования (с min уровнем % за пользование заемными средствами) |

| Погашение займов и кредитов (без процентов) | Уменьшает объем оборотных средств | |

| Погашение обязательств по финансовой аренде | Уменьшение денежных средств. Источник для капитализации | Выбор лизинговой компании с наиболее выгодными условиями предоставления услуг по финансовой аренде |

Предложенный методический подход к реструктуризации производственно-хозяйственной деятельности рекомендуется использовать при внедрении системы сбалансированных показателей посредством закрепления ответственности по формированию результатов показателей в соответствии с компетенциями работников. Это позволит управлять капитализацией предприятия в процессе текущей деятельности и повысить эффективность инвестиционной и финансовой деятельности, тем самым обеспечивая прирост стоимости бизнеса.

4. В экономической теории и практике разработано большое количество различных систем управления, использование которых направлено на повышение эффективности деятельности предприятия. В результате проведенного исследования выявлено, что наиболее эффективным способом наращения капитализации парфюмерно-косметической промышленности является реструктуризация бизнеса в целях выхода на биржевой рынок (IPO), т.к. подготовка предприятия к IPO имеет стратегическое значение в процессе создания стоимости на долгосрочную перспективу. Это обусловлено тем, что приобретая статус публичной компании, прежде всего предприятие проходит эволюцию своего развития: повышает уровень качества выпускаемой продукции, уровень управления, прозрачности, открытости, уровень взаимоотношения с заинтересованными лицами.

Исследование показало, реструктуризация с целью выхода на IPO стимулирует предприятие на проведение комплекса мероприятий, которые не только делают прозрачной структуру управления, увеличивая при этом скорость принятия решений, но и повышают эффективность, имеющую финансовое выражение деятельности всех элементов бизнеса хозяйствующего субъекта. Изменение капитализации после осуществления мероприятий по реструктуризации представлено принципом соотношения полной стоимости бизнеса и акционерной стоимости компании (рисунок 2). Динамические изменения соотношения элементов являются критериями оценки инвестиционной привлекательности бизнеса на открытом рынке:

- общее увеличение акционерной стоимости компании за счет повышения эффективности деятельности предприятия и эмиссии акций;

- изменение соотношение стоимости долгового капитала и акционерной стоимости в части увеличения акционерной стоимости за счет сокращения доли долгового капитала;

- за счет увеличения собственного капитала появляется источник финансирования материальных активов;

- посредством повышения эффективности деятельности происходит увеличение чистого оборотного капитала.

Рисунок 2 – Соотношение полной стоимости бизнеса и акционерной стоимости компании после осуществления реструктуризации

Изменения в области соотношения полной стоимости бизнеса и акционерной стоимости компании наглядно демонстрируют выявленный принцип увеличения стоимости бизнеса на основе проведения мероприятия в области реструктуризации по повышению эффективности деятельности промышленного предприятия. Вторым аспектом является прямая зависимость между уровнем информационной открытости компании и стоимостью бизнеса. Как показывает практика, раскрытие информации сверх законодательных требований к финансовой отчетности, позволит компании повысить свой инвестиционный рейтинг и увеличить свою капитализацию примерно на 15 - 30%. Это может быть обосновано ростом надежности, уверенности и предсказуемости относительно деятельности данной компании у потенциальных инвесторов. На основании проведенного исследования реструктуризации предприятия в целях подготовки к IPO разработан методический подход формирования стоимости бизнеса (рисунок 3).

Рисунок 3 – Формирования стоимости бизнеса на основе реструктуризации предприятия в условиях подготовки к IPO

Суть методического подхода в том, что увеличение стоимости бизнеса происходит посредством влияния следующих факторов:

- объекты основных средств, в преимущественном большинстве, в финансовой отчетности предприятия отражены по исторической стоимости. IPO предусматривает обязательную процедуру отражения активов по международным стандартам составления финансовой отчетности в справедливой оценке. Таким образом, при отражении рыночной стоимости активов возрастает капитализация предприятия;

- процесс выхода на биржевой рынок предусматривает проведение ряда мероприятий в области реструктуризации, которые повышают эффективность деятельности предприятия и этим самым создает добавленную экономическую стоимость;

- дополнительная стоимость предприятия возникает за счет деловой репутации, которая представляет собой умение управлять производственно-хозяйствующим субъектом. Оценка деловой репутации осуществляется инвесторами на основе их личного восприятия уровня управления предприятием, критерии оценки: уровень корпоративного управления, информационная открытость компании, прозрачность структуры собственности.

Рисунок 4 – Взаимосвязь процесса реструктуризации промышленного предприятия в условиях выхода на биржевой рынок и стоимости бизнеса

Таким образом, выявлена взаимосвязь процесса реструктуризации промышленного предприятия в условиях подготовки к выходу на биржевой рынок и стоимости бизнеса. В результате получен вывод: основным элементом создания стоимости бизнеса в процессе реструктуризации бизнеса с целью подготовки к IPO является деловая репутация, которая служит критерием оценки для инвестора при выборе объекта для финансовых вложений и является главным фактором для успешного выхода на биржевой рынок (рисунок 4). Деловая репутация представляет собой нематериальный актив предприятия в виде способности эффективного управления.

5. Эффективное управление промышленным предприятием может быть обеспечено в результате формирования корпоративной системы управления (КСУ) – система управления промышленным предприятием, которая обеспечивает оперативное и адекватное реагирование на все изменения внутренней и внешней среды, при которой работа всех сотрудников предприятия направлена на повышение стоимости бизнеса. Это означает, что при изменении факторов внутренней среды, эффективность – это сохранение позиций предприятия в отрасли, достижение запланированных целей и исполнение утвержденного бюджета посредством оптимизации взаимосвязи между основными составляющими: финансы – клиенты – внутренние бизнес-процессы – обучение и карьерный рост. Эффективность работы предприятия при воздействии факторов внешней среды – это обеспечение прироста стоимости бизнеса при позитивном изменении факторов внешней среды и сохранение стоимости бизнеса при негативном влиянии изменения факторов внешней среды.

Рисунок 5 – Эталон КСУ при изменениях факторов внутренней и внешней среды

По сути, КСУ представлена коэффициентом k, критерии эффективности функции описаны в виде системы уравнений (рисунок 5):

| k>1 | (позитивные факторы внешней среды, КСУ-I, КСУ-III) |

| 0 ≤ k ≤ 1 | (негативные факторы внешней среды, КСУ-I) | |

| k=0 | (изменения факторов внутренней среды, КСУ-II), |

BV (t) – стоимость бизнеса через заданный период времени (в зависимости от определенного собственником интервала анализа); k – коэффициент эффективности системы управления; f{х} – изменения факторов внутренней среды; f{+X} – позитивные изменения факторов внешней среды; f{-X} – негативные изменения факторов внешней среды; BV0 – стоимость бизнеса.

Таким образом, основной задачей КСУ является максимальное использование изменений факторов внешней среды в целях повышения стоимости бизнеса: BV(t) = k*|f{X}|+ BV0.

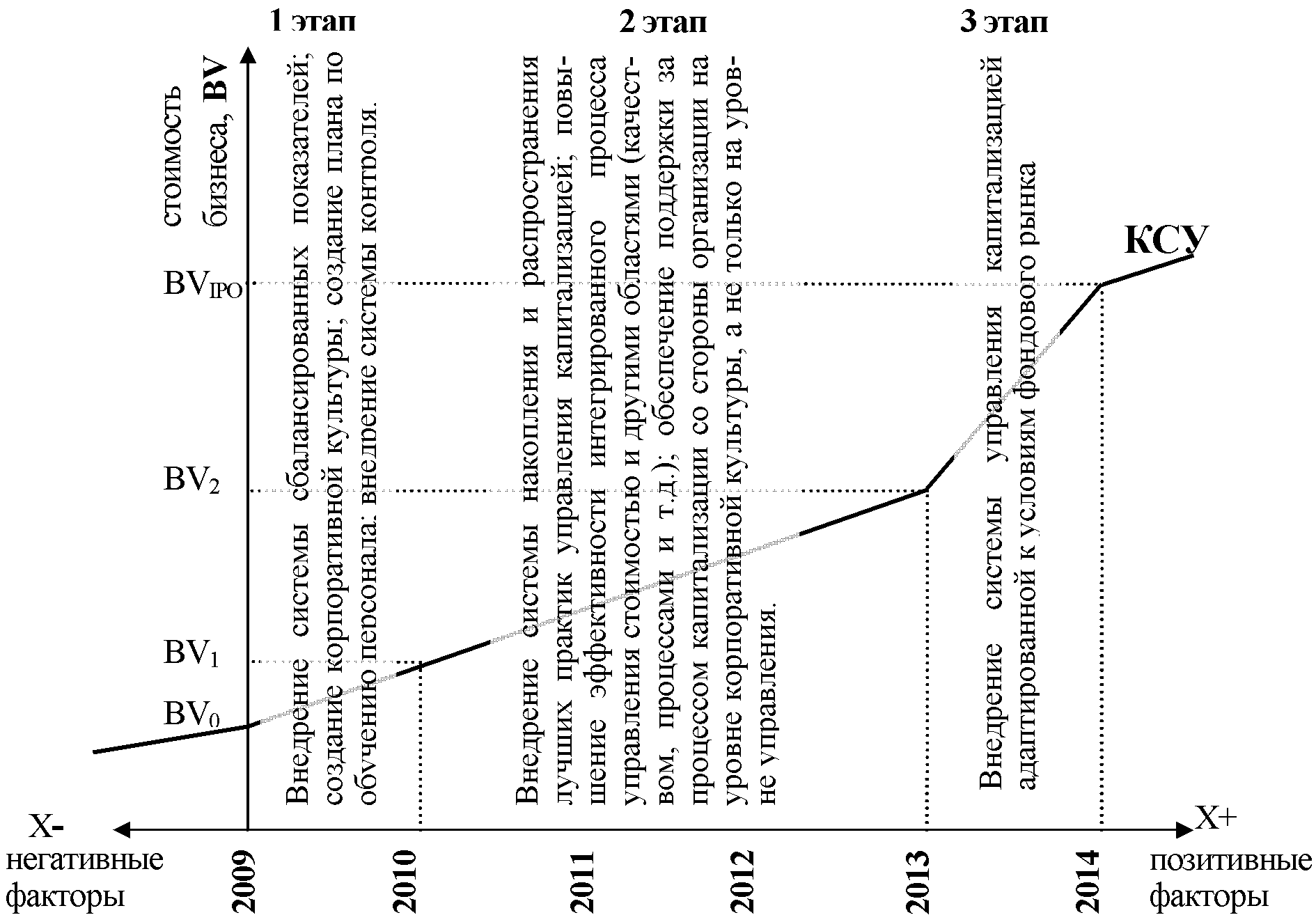

Рисунок 6 – Этапность формирования эффективности корпоративной системы управления

Исследование факторов повышения стоимости бизнеса позволило разработать модель формирования корпоративной системы управления (рисунок 6) и определить этапы реструктуризации, обеспечивающие максимальный прирост капитализации:

- 0 этап – создание ключевых показателей эффективности и разработка методического подхода к управлению стоимостью бизнеса;

- 1 этап – обеспечение стратегического процесса создания стоимости бизнеса посредством Системы Сбалансированных Показателей; повышение эффективности корпоративной системы управления (внедрение методического подхода к капитализации); подготовка к переходу системы отчетности на US GAAP или IAS (МСФО); мероприятия по повышению информационной открытости;

- 2 этап – подготовка к выходу на биржевой рынок (осуществление перехода систем отчетности на международные стандарты; оценка альтернативных IPO источников финансирования; проведение всесторонней проверки должной добросовестности (due-diligence));

- 3 этап – выход на биржевой рынок.

Рисунок 7 – Экономический механизм реструктуризации промышленных предприятий в системе управления капитализацией

Корпоративная система управления является ключевым звеном стратегического планирования на промышленном предприятии, т.к. напрямую влияет на динамику стоимости бизнеса в зависимости от применяемых методов и инструментов реструктуризации (рисунок 7).

Таким образом, экономический механизм реструктуризации промышленных предприятий в системе управления капитализацией – это структурное изменение бизнеса посредством применения разработанных методических подходов к реструктуризации предприятий, включающие поэтапное формирование корпоративной системы управления, которая позволяет увеличить потенциала предприятия в условиях микро- и макроэкономической динамики, обеспечивая устойчивое экономическое развитие.

Разработанное методическое обеспечение механизма реструктуризации промышленных предприятий позволит создать эффективную систему управления капитализацией и защитить бизнес от недружественных слияний и агрессивных поглощений.

Основные положения диссертации изложены в следующих публикациях:

Публикации в изданиях, рекомендованных ВАК РФ:

- Козырь Н.С. Теоретические основы и практические примеры процессов реструктуризации предприятий парфюмерно-косметической промышленности / Экономический вестник Ростовского государственного университета: Научно-аналитическое издание. Под ред. Мамедова О.Ю. – Ростов-на-Дону: АкадемЛит. – 2008. – Т. 6, № 3, Ч. 2. – 0,75 п.л.

- Козырь Н.С., Полиди А.А. Теоретические основы управления капитализацией на основе реструктуризации / Экономический вестник Ростовского государственного университета: Научно-аналитическое издание. Под ред. Мамедова О.Ю. – Ростов-на-Дону: АкадемЛит. – 2008. – Т. 6, № 3, Ч. 2. – 0,5/0,3 п.л.

Публикации в других изданиях:

- Кизим А.А., Козырь Н.С. Оценка стоимости бизнеса – необходимый механизм экономической политики в области повышения инвестиционной привлекательности южного Макрорегиона / Экономическая политика государства на Юге современной России. Сборник тезисов и научных статей. Ч. 1. Под ред. О.В. Иншакова и др. – Краснодар: КГАУ. – 2006. – 0,6/0,3 п.л.

- Козырь Н.С. Оценка хозяйствующего субъекта с целью повышения стоимости бизнеса промышленного предприятия / Потенциальные резервы российской экономики: Сборник статей. Под. ред. М.А. Керашева. – Краснодар: КубГТУ. – 2007. – 0,2 п.л.

- Козырь Н.С. Реструктуризация предприятия как фактор повышения эффективности управления / Потенциальные резервы российской экономики: Сборник статей. Под. ред. М.А. Керашева. – Краснодар: КубГТУ. – 2007. – 0,2 п.л.

- Козырь Н.С. Исследования эффективности мер по реструктуризации предприятий парфюмерно-косметической промышленности / Современная стратегия социально-экономического развития России: вопросы экономики и права. Материалы международной научной конференции. Сборник статей. Ч. 2. Под ред. О.В. Иншакова. – Краснодар: ЮИМ. – 2008. – 0,5 п.л.

- Полиди А.А., Козырь Н.С. Реструктуризация юридической формы и структуры собственности на примере предприятий парфюмерно-косметической промышленности / Приоритеты социально-экономического развития Юга России. – Краснодар: ЮИМ. – 2008. – 0,25/0,1 п.л.

- Козырь Н.С. Проблемы подготовки информационной базы для целей реструктуризации промышленных предприятий / Экономическое развитие России в условиях мирового финансового кризиса. Под ред. проф. М.Б. Щепакина. – Краснодар: КубГТУ. – 2009.– 0,3 п.л.

- Козырь Н.С. Реструктуризация бизнеса в целях подготовки к выходу на биржевой рынок (IPO) / Экономическое развитие России в условиях мирового финансового кризиса. Под ред. проф. М.Б. Щепакина. – Краснодар: КубГТУ. – 2009.– 0,25 п.л.