Ализ используется в процессе налогового планирования в качестве инструмента выработки решений в области воздействия налогоплательщика на процесс налогообложения

| Вид материала | Документы |

СодержаниеНаименование показателя Наименование показателя |

- Налоговое планирование управленческий процесс; как любая управленческая деятельность, 51.07kb.

- План подходы к принятию решений, их классификация. Методы выработки управленческих, 125.08kb.

- Методические рекомендации по применению специального налогового режима «Упрощенная, 272.45kb.

- Какая ответственность предусмотрена за нарушение налогового законодательства юридическими, 185.48kb.

- В. Г. Белинского Кафедра бухгалтерского учета и аудита учебно-методический комплекс, 1401.74kb.

- Условия и факторы качества управленческих решений, 118.86kb.

- Учетно-экономический факультет ростовского государственного экономического университета, 17.04kb.

- Методическое пособие на тему «Налоговые оптимизации схемы проверенные на практике», 14.57kb.

- А. М. Горького Институт управления и предпринимательства Кафедра управления Формирование, 530.85kb.

- За отчетные и налоговый периоды, 1206.73kb.

Финансово-экономический анализ в системе налогового планирования

Л.В. Ламбина ТюмГУ г. Тюмень

Финансово-экономический анализ используется в процессе налогового планирования в качестве инструмента выработки решений в области воздействия налогоплательщика на процесс налогообложения.

Коммерческие организации концентрируют в своем распоряжении большие объемы деловой информации, которая, как правило, не может быть непосредственно использована для принятия решения, воздействующего на параметры налогообложения. Предварительно она должна подвергнуться определенной обработке и оценке в процессе проведения анализа. [1]

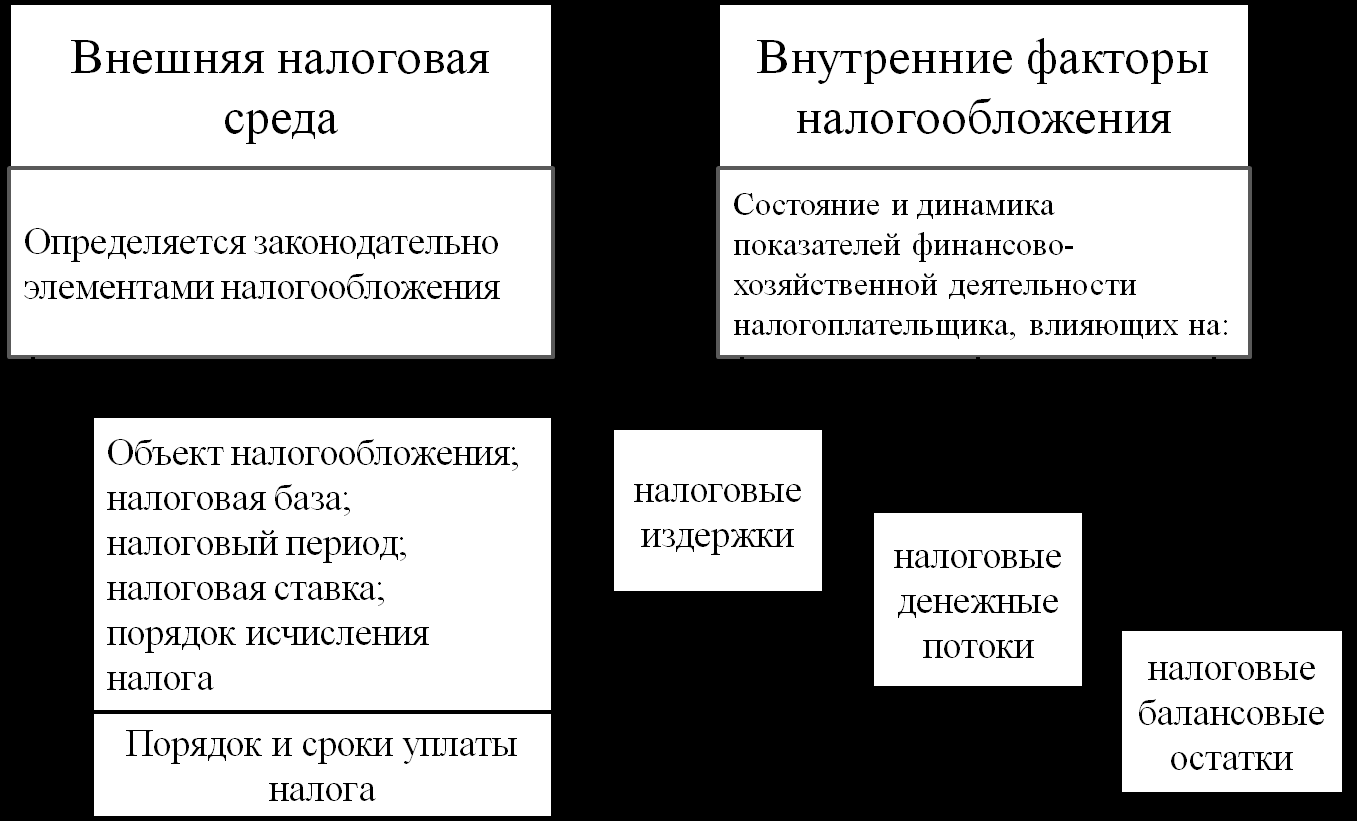

Предметом финансово-экономического анализа в системе налогового планирования являются взаимосвязи параметров и факторов налогообложения с показателями финансово-хозяйственной деятельности организации-налогоплательщика (рис. 1).

Рис. 1. Механизм воздействия факторов на показатели налогообложения

Как функция управления анализ тесно связан с планированием и прогнозированием результатов деятельности. Без глубокого анализа невозможно осуществление этих функций. При разработке планов анализируются результаты деятельности за предыдущие периоды, изучаются тенденции развития как хозяйствующего субъекта, так и экономики государства, а иногда и общемировые тенденции, выявляются и учитываются дополнительные резервы. Анализ является одним из инструментов прогнозирования результатов деятельности организации в будущем на основе

изучения сложившихся тенденций и предполагаемых изменений внутренних и внешних условий. В условиях неопределенности и изменчивости внешней среды, характерных для рыночной экономики, процесс планирования должен быть непрерывным.

С помощью финансово-экономического анализа можно оценить платежеспособность, ликвидность, финансовую устойчивость, налоговую нагрузку, изменение уровня налоговых издержек организации и их влияние на её финансовый результат.

Стабильность деятельности налогоплательщика во многом зависит от того, насколько хорошо он оценивает свои налоговые риски: степень их серьезности, варианты действий в спорных ситуациях, способы доказать свою правоту.[2]

И так, осуществим финансово-экономический анализ налоговых рисков. Определим наиболее выгодный и наиболее безопасный вариант проведения налоговой оптимизации на основании следующих исходных данных:

- величина налога до проведения оптимизации составила 16000 руб.;

- по варианту оптимизации «А» эта сумма может быть уменьшена до 15000 руб.;

- по варианту «В» - до 14000 руб.

Вероятность применения штрафных санкций налоговыми органами оценивается экспертом для варианта «А» в 10%, по варианту «В» - в 20%.

Осуществим расчеты.

- Определим предполагаемую среднюю доходность проведения оптимизации (математическое ожидание):

а)Хср=

=(16000 руб.-15000 руб.)*(1-0,1)=900 руб. – для варианта «А»;

=(16000 руб.-15000 руб.)*(1-0,1)=900 руб. – для варианта «А»;б)Хср=

=(16000руб.-14000 руб.)*(1-0,2)=1600 руб. – для варианта «В».

=(16000руб.-14000 руб.)*(1-0,2)=1600 руб. – для варианта «В».2. Определим риск операции налоговой оптимизации (среднеквадратическое отклонение действительного значения случайной величины от её наиболее ожидаемого значения):

а) σ =

=

= - для варианта «A»;

- для варианта «A»;б) σ =

= - для варианта «В».

- для варианта «В».На основании проведенных расчетов очевидно, что с точки зрения доходности наиболее предпочтительным является вариант «В», а с точки зрения риска – вариант «А».

Каким же образом принять окончательное решение о целесообразности применения одного из двух рассматриваемых вариантов воздействия на параметры налогообложения?

Для этого нужно осуществить расчет коэффициента вариации и сопоставить его значение для рассматриваемых вариантов:

а) V =

=

= - для варианта «A»;

- для варианта «A»;б) V =

= - для варианта «В».

- для варианта «В».Значение полученных коэффициентов вариации свидетельствуют о том, что соотношение риска и доходности больше для варианта «В». Это говорит о том, что на единицу полученной в результате оптимизации экономии в случае «В» приходится больший риск, следовательно, этот вариант менее целесообразный и наиболее рациональным будет выбор варианта «А».

Недостатком описанного в примере способа расчета является отсутствие в представленных вычислениях показателя прогнозной величины штрафных санкций. Этот недостаток легко устраняется уменьшением суммы средней доходности изменения параметров налогообложения (Xi) на величину предполагаемых штрафных санкций.

Также можно осуществить анализ финансовых результатов с учетом налогообложения, ведь именно прибыль является одним из ключевых показателей эффективности деятельности организации.

Например, организация сдает в аренду оборудование, приобретенное за 316065 руб. со сроком службы 5 лет. Арендная плата составляет 100 000 руб. в год. У организации существует возможность выбора одного из двух вариантов начисления амортизации:

вариант 1 – линейное начисление амортизации по 63213 руб. в год;

вариант 2 – нелинейное начисление амортизации, при которой в первый год списывается 105640 руб. стоимости оборудования, во второй - 70331 руб и т.д.

Определим, как влияет применение линейного и нелинейного методов начисления амортизации на формирование финансового результата.

Величины отражаемых в отчетности доходов, расходов и финансовых результатов в первом и втором вариантах могут быть представлены в следующем виде (табл.1).

Таблица 1

Доходы, расходы и финансовые результаты

| Год | Доходы (арендная плата), руб. | Расходы (амортизация оборудования), руб. | Прибыль, руб. | |||

| Линейный | Нелинейный | Линейный | Нелинейный | Линейный | Нелинейный | |

| 2009 | 100000 | 100000 | 63213 | 105640 | 36787 | -5640 |

| 2010 | 100000 | 100000 | 63213 | 70331 | 36787 | 29669 |

| 2011 | 100000 | 100000 | 63213 | 46824 | 36787 | 53176 |

| 2012 | 100000 | 100000 | 63213 | 31174 | 36787 | 68826 |

| 2013 | 100000 | 100000 | 63213 | 62096 | 36787 | 37904 |

| Итого | 500000 | 500000 | 316065 | 316065 | 183935 | 183935 |

Как видно из данных таблицы 1, при использовании указанных вариантов начисления амортизации динамика финансовых результатов в течение срока исполнения договора различается.

Так линейный метод характеризуется следующей картиной динамики прибыли (рис. 2).

Рис. 2. Динамика прибыли для варианта линейного начисления амортизации

Нелинейный метод характеризуется следующей картиной динамики прибыли (рис. 3).

Рис. 3. Динамика прибыли для варианта нелинейного начисления амортизации

Таким образом, в первом случае наблюдается «вяло текущее» поддержание стабильного уровня рентабельности, а во втором – интенсивный рост рентабельности, говорящий об успешном развитии бизнеса.

И конечно, одной из наиболее сложных и дискуссионных в теории и практики налогообложения является проблема определения налоговой нагрузки и оценки влияния ведущих факторов на её уровень.

На основании исходных данных представленных в таблице 2 можно оценить эффективность налоговой политики организации по каждому году.

Таблица 2

Исходные данные

| Наименование показателя | 2009 год | 2010 год |

| Налоговые издержки, относимые на прибыль до налогообложения, тыс. руб. | 106 | 98 |

| Прибыль (убыток) до налогообложения, тыс. руб. | 230 | 210 |

| Налогооблагаемая база по налогу на прибыль, тыс. руб. | 225 | 220 |

Расчеты представлены в таблице 3.

Таблица 3

Решение

| Наименование показателя | 2009 год | 2010 год |

| Налог на прибыль, тыс. руб. | 225*0,20 = 45 | 220*0,20 = 44 |

| Совокупные налоговые издержки, тыс. руб. | 106 + 45 = 151 | 98 + 44 = 142 |

| Чистая прибыль, тыс. руб. | 230 – 45 = 185 | 210 – 44 = 166 |

| Коэффициент налогообложения чистой прибыли | 151/185 = 0,82 | 142/166 = 0,86 |

Налоговая нагрузка в 2009 году меньше, а чистая прибыль больше. Следовательно, налоговая политика в 2009 году была более эффективна, чем в 2010 году.

В настоящее время экономический анализ становится значимым инструментом в оптимизации учетной, налоговой, инвестиционной, кредитной, маркетинговой, дивидендной политики организаций. Вместе с тем, сложившийся практический опыт свидетельствует о том, что возможности экономического анализа для решения данных проблем в полной мере не реализуются на многих предприятиях.

Развитие современных компьютерных технологий, в том числе тех, которые используются для автоматизации систем управления деятельностью компаний, создает необходимые условия для совершенствования оперативного анализа их работы. Его возможности позволяют в сжатые сроки получать информацию о выполнении производственной программы, своевременности выполнения договорных обязательств, состоянии расчетов, отклонениях затрат и прибыли от сметных (бюджетных) значений и др. [3]

Можно выделить следующие проблемы, которые препятствуют эффективному использованию финансово-экономического анализа в налоговом планировании:

- динамичный характер налогового законодательства;

- высокий уровень субъективности экспертных оценок, используемых в процессе проведения финансово-экономического анализа и, как следствие, отсутствие уверенности в достоверности полученных оценок;

- необходимость проведения многовариантных расчетов с учетом различных факторов и критериев;

- неполнота исходной информации, используемой при проведении финансово-экономического анализа;

- оценка или трактовки тех или иных экономических параметров, их уровня и динамики.

В процессе проведения аналитических исследований должны быть выявлены те пути, которые целесообразно использовать для дальнейшей гармонизации интересов государства и налогоплательщика. Выявление таких путей можно считать резервами повышения эффективности финансово-хозяйственной деятельности на основе воздействия на финансовые показатели, что является одной из важнейших задач финансово-экономического анализа в целом.

Несмотря на большое количество теоретических и практических разработок в области финансово-экономического анализа, предложенных как зарубежными, так и отечественными учеными, необходимо проводить их дальнейшее изучение и уточнение, так как механизм оценки финансово-экономического положения организации должен разрабатываться для разных целей его использования с учетом множества факторов и критериев, полный перечень которых определить достаточно сложно.

Список использованных источников и литературы

- Бондарчук Н.В., Грачева М. Е., Ионова А. Ф., Карпасова З. М., Селезнева Н.Н. Финансово-экономический анализ для целей налогового консультирования. – М.: Издательский дом «ИнформБюро», 2008. – с. 3-4

- Брызгалин А. В. Налоговые риски: осведомлен – значит вооружен/А.В. Брызгалин//»Налоговые споры» - 2009. - №4 – с. 31

- Гальчина О. Н., Пожидаева Т. А. Теория экономического анализа: Учебное пособие. – М.: «Дашков и К°», 2009. – с. 229-230

- Ковалев В.В. Финансовый анализ: методы и процедуры. — М.: Финансы и статистика, 2001. – 345 с.

- Савицкая Г.В. Анализ хозяйственной деятельности: Учебник. Изд. 3-е, перераб. и доп. — М.: ИНФРА-М, 2005. – 510 с.