Ежеквартальныйотче т эмитента эмиссионных ценных бумаг за: 1 квартал 2007г

| Вид материала | Документы |

- Ежеквартальныйотче т эмитента эмиссионных ценных бумаг за: 3 квартал 2007г, 5442.63kb.

- Ежеквартальныйотче т эмитента эмиссионных ценных бумаг за: 2 квартал 2007г, 5745.76kb.

- Ежеквартальныйотче т эмитента эмиссионных ценных бумаг за: 2 квартал 2007г, 5744.4kb.

- Ежеквартальныйотче т эмитента эмиссионных ценных бумаг за: 4 квартал 2007г, 4642.25kb.

- Ежеквартальныйотче т эмитента эмиссионных ценных бумаг код эмитента: 03-30860-е за:, 1259.03kb.

- Ежеквартальныйотче т эмитента эмиссионных ценных бумаг за: I квартал 2002, 6405.79kb.

- Ежеквартальныйотче т эмитента эмиссионных ценных бумаг за: II квартал 2003, 5830.6kb.

- Ежеквартальныйотче т эмитента эмиссионных ценных бумаг за: I квартал 2003, 10817.7kb.

- Ежеквартальныйотче т эмитента эмиссионных ценных бумаг за: I квартал 2003, 8882.96kb.

- Ежеквартальныйотче т эмитента эмиссионных ценных бумаг за: IV квартал 2002, 8327.04kb.

Краткосрочный прогноз на январь 07 г.

Зарубежные аэропорты.

Ожидается рост цен на авиаГСМ на уровне 3-4% по сравнению с декабрем 2006 года .

Аэропорты СНГ.

Ожидается рост цен на авиаГСМ на уровне 1-2% по сравнению с декабрем 2006 года .

Российские аэропорты.

Ожидается стабилизация цен на авиаГСМ на уровне декабря 2006 года.

Базовый а/п «Шереметьево».

Ожидается стабилизация цен на авиаГСМ на уровне декабря 2006 года.

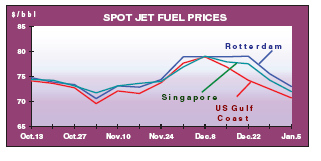

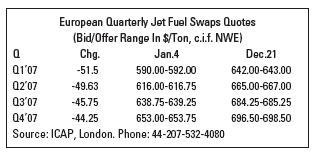

Долгосрочный прогноз цены на рынках

источник: Morgan Stanley от 11 января 2007 г.

| | Февраль.07 | Март.07 | 2 кв.07 | 3 кв.07 | 4 кв.07 | 1 кв.08 |

| IPE Brent ($/bbl)* | 54,93 | 55,68 | 57,04 | 58,59 | 59,69 | 60,42 |

| Jet CIF NWE ($/t)** | 572,3 | 581,2 | 596,3 | 617,4 | 631,5 | 643,6 |

| Jet FOB Rott ($/t)*** | 565,3 | 575,2 | 590,3 | 611,9 | 626,5 | 638,6 |

* котировки биржевых торгов фьючерсными контрактами на нефтяную смесь Brent на вышеуказанные периоды на бирже International Petroleum Exchange (IPE) Лондон;

** среднемесячное значение котировок на авиационный керосин по рынку СIF NWE ;

*** среднемесячное значение котировок на авиационный керосин по рынку FOB Rott ;

Источник: Jet Fuel Intelligence от 08 января 2007 г.

В 2006 году были проведены следующие мероприятия по снижению расходов по категории ГСМ:

1. Было достигнуто повышение экономической эффективности при проведении тендеров (загранпункты). Экономический эффект за 2006 год составил 247 тыс. долл. США

2. Были получены скидки с заправки топливом в Индии 621 тыс. долл. США

3. Была проведена коммерческая работа по снижению цен с бюджетной в Шереметьево. Экономический эффект составил 4095 тыс. долл.США

4. Была проведена коммерческая работа по снижению цен с ЦРТ в пунктах РФ. Экономический эффект составил 3005 тыс. долл. США.

5. Был осуществлен завоз топлива в пункты РФ. Экономический эффект составил 1499 тыс. долл.США.

Всего по мероприятиям по снижению себестоимости закупаемого топлива экономический эффект составил 9467 тыс. долл. США.

Изменение цен на основное сырье

Цена заправки авиатопливом за март 07

| регион заправки | отчетный месяц | прошлый месяц | +/-% |

| Шереметьево, цена «в крыло» без ПВК руб/тонна без НДС | 14.875,4 | 14.929,5 | -0,4 |

| Зарубежные аэропорты, долл. США/тонна | 669,8 | 645,5 | 3,8 |

| аэропорты России, цена «в крыло» руб/тонна без НДС | 17.901,9 | 17.165,4 | 4,3 |

| аэропорты СНГ, долл. США/тонна | 757,8 | 740,2 | 2,4 |

Объем заправок авиатопливом за март 07, тыс. тонн

| регион заправки | отчетный месяц | прошлый месяц | +/-% |

| Шереметьево | 62,9 | 51,9 | 21,2 |

| Зарубежные аэропорты | 23,1 | 25,8 | -10,5 |

| аэропорты России | 13,7 | 14,5 | -5,5 |

| аэропорты СНГ | 1,6 | 1,7 | -5,9 |

| обьем заправок собственного воздушного парка | 94,513 | 90,504 | 4,4 |

| Шереметьево продажа сторонним авиакомпаниям | 6,787 | 3,396 | 99,9 |

Краткосрочный прогноз на апрель 07 г.

Зарубежные аэропорты.

Ожидается рост цен на авиаГСМ на 4-5% по сравнению с мартом 2007 года.

Аэропорты СНГ.

Ожидается рост цен на авиаГСМ на 1-2% по сравнению с мартом 2007 года.

Российские аэропорты.

Ожидается рост цен на авиаГСМ на 1-2% по сравнению с мартом 2007 года.

Базовый а/п «Шереметьево».

Ожидается рост цен на авиаГСМ на 1-2% по сравнению с мартом 2007 года.

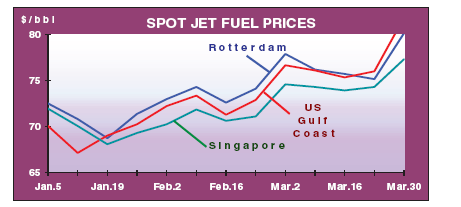

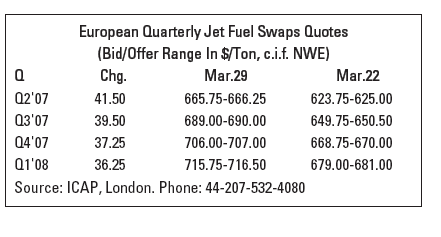

Долгосрочный прогноз цены на рынках

источник: Morgan Stanley от 03 апреля 2007 г.

| | Май.07 | Июнь.07 | 3 кв.07 | 4 кв.07 | 1 кв.08 | 2 кв.08 |

| IPE Brent ($/bbl) | 67,61 | 67,89 | 68,49 | 69,06 | 69,27 | 69,38 |

| Jet CIF NWE ($/t) | 658,75 | 667,33 | 684,47 | 702,08 | 709,33 | 702,19 |

| Jet Aviation FOB ($/t) | 635,25 | 643,83 | 660,97 | 678,08 | 685,83 | 679,19 |

* котировки биржевых торгов фьючерсными контрактами на нефтяную смесь Brent на вышеуказанные периоды на бирже International Petroleum Exchange (IPE) Лондон;

** среднемесячное значение котировок на авиационный керосин по рынку СIF NWE ;

*** среднемесячное значение котировок на авиационный керосин по рынку FOB Rott ;

Источник: Jet Fuel Intelligence от 02 апреля 2007 г.

- Рынки сбыта (работ, услуг) эмитента

В 2006 году Аэрофлот выполнял полеты по 93 маршрутам со средней частотой 7,9 рейса в неделю на маршрут. С учетом действующих соглашений с авиакомпаниями-партнерами, Аэрофлот предлагал пассажирам 128 маршрутов со средней частотой 8,6 рейсов в неделю на маршрут.

На внутрироссийском рынке Аэрофлот выполнял собственные полеты в 26 пунктов со средней частотой 11 рейсов в неделю на маршрут. При этом в десять пунктов выполнялся как минимум один рейс в день, в шесть пунктов – два и более рейсов в день.

Среднемагистральная сеть международных перевозок насчитывала 51 маршрут, полеты по которым выполнялись со средней частотой 8 рейсов в неделю.

Дальнемагистральная сеть международных перевозок включала 16 маршрутов со средней частотой выполнения 4,4 рейса в неделю на маршрут.

Количество двусторонних стыковок на собственных рейсах Аэрофлота в 2006 году увеличилось на 30,63%, коэффициент стыкуемости сети возрос на 20,2% и составил 8,3 двусторонних стыковки на рейс.

| Структура перевозок по регионам на регулярных рейсах в 2006-2005 гг. | ||||||||

| | Перевезено пасс. (тыс. пасс.) | Выполненный пассажирооборот (млн пкм) | Предельный пассажирооборот (млн ккм) | Занятость кресел (%) | ||||

| | 2006 | 2005 | 2006 | 2005 | 2006 | 2005 | 2006 | 2005 |

| Америка | 306,9 | 318,5 | 2671,5 | 2749,6 | 3685,6 | 3770,6 | 72,5 | 72,9 |

| БСВ и Африка | 492,2 | 497,7 | 1303,1 | 1294,5 | 1914,9 | 1966,6 | 68,1 | 61,0 |

| Азия (вкл. Японию) | 895,0 | 852,2 | 5747,0 | 5399,7 | 7836,6 | 7623,0 | 73,3 | 70,8 |

| Европа | 2558,5 | 2390,1 | 5631,0 | 5256,2 | 8834,6 | 8182,5 | 63,7 | 64,2 |

| Россия | 2348,3 | 2013,8 | 5648,5 | 4792,2 | 7674,4 | 6706,4 | 73,6 | 71,5 |

| СНГ | 631,8 | 548,8 | 1211,3 | 1035,7 | 1714,5 | 1488,0 | 70,7 | 69,6 |

| Итого | 7232,7 | 6621,1 | 22212,4 | 20527,9 | 31660,6 | 29737,1 | 70,2 | 69,0 |

Внутренние перевозки

В 2006 году Аэрофлот продолжал наращивать количество направлений и частоту полетов на внутренних воздушных линиях.

Принимая во внимание низкий уровень текущей доходности на некоторых перспективных в будущем для авиакомпании внутренних маршрутах, Аэрофлот развивал сотрудничество с авиакомпаниями – «Аэрофлот-Дон», «Аэрофлот-Норд», «Дальавиа», «Авиакомпания Россия», «Авиакомпания Татарстан». Формами такого сотрудничества являлись: координация сетей маршрутов и расписания, совместная эксплуатации ряда авиалиний (код-шеринг), использование флота партнеров в сети маршрутов Аэрофлота.

Учитывая важность российского рынка авиаперевозок, потенциал его развития и привлекательность, а также низкую конкурентоспособность российских авиакомпаний по сравнению с западными перевозчиками (обусловленную разрозненностью, отсутствием современных методов управления и слабостью инфраструктуры российских авиакомпаний) Аэрофлот выступил инициатором консолидации отрасли с конкретными целями:

- создание передовой транспортной инфраструктуры, обеспечение доступности авиатранспорта и удовлетворение потребности в авиационных перевозках;

- поддержка поступательного экономического развития всех регионов страны;

- создание национального перевозчика мирового уровня, достойно представляющего Россию.

В 2006 году разработан и запущен проект консолидации авиаперевозок на Дальнем Востоке, первым результатом которого стало создание филиала Аэрофлота в Магадане.

Международные перевозки

Развитие сети международных маршрутов Аэрофлота было направлено на использование выгодного географического положения России, реализацию транзитного потенциала страны и повышение доли в перевозках на высокодоходных рынках.

В основе развития сети международных перевозок лежало увеличение количества направлений и частот полетов, выполняемых как собственным парком воздушных судов, так и в сотрудничестве с авиакомпаниями-партнерами, повышение стыкуемости сети маршрутов с целью привлечения потоков транзитных пассажиров, следующих из российских регионов за рубеж, а также из Азии в Европу или Америку и обратно.

В 2006 году Аэрофлот начал выполнение регулярных рейсов по трем новым направлениям – в Карловы Вары, Ганновер и Джидду, восстановил выполнение регулярных рейсов в Ханой. По целому ряду направлений были увеличены частоты выполнения собственных полетов.

Расширение сети международных маршрутов и увеличение частот выполнения рейсов позволили существенно нарастить количество стыковок и повысить объемы трансферных перевозок, прежде всего из российских регионов. Так, доля региона «Россия» в формировании трансферного пассажиропотока в 2006 году увеличилась на 5,9 процентных пункта и достигла 30,6% от общего объема трансферных перевозок Аэрофлота.

По сравнению с предыдущим годом общее количество трансферных пассажиров возросло на 5,4% и достигло 1,9 млн человек, их доля в общем объеме пассажирских перевозок Аэрофлота составила 26,11%.

Сотрудничество с авиакомпаниями-партнерами

В 2006 году в рамках соглашений о совместном использовании кодов Аэрофлот сотрудничал с 29 авиакомпаниями. По сравнению с предыдущим годом количество пассажиров, перевезенных на рейсах совместной эксплуатации, возросло на 15,8% и составило 790,5 тыс. человек.

По состоянию на начало 2007 года Аэрофлот имеет соглашения «код-шеринг» с 34 иностранными и российскими авиакомпаниями, из них:

- 20 соглашений, где Аэрофлот является партнером-оператором и маркетинговым партнером: CSA, LOT, Air France, KLM, SAS, Маlev, Finnair, Austrian, Bulgaria Air, Cyprus Airways, Коrean Air, Аlitalia, JAT, АeroMexico, Continental Airlines, NWA, Delta, Air Baltic, ГТК «Россия», «Дальавиа»;

- 5 соглашений, где Аэрофлот является только партнером-оператором: Tarom, Cubana, Iran Air, Cathay Pacific, Air India;

- 9 соглашений, где Аэрофлот является только маркетинговым партнером: Slovak Airlines, Аdria, Estonian Air, Lithuanian Airlines, «Аэрофлот-Дон», «Аэрофлот-Норд», Air Malta, Belavia, «Татарстан».

Основа пассажиропотока Аэрофлота на рейсах совместной эксплуатации была сформирована именно в российских регионах.