Федеральное агентство по образованию Государственное образовательное учреждение высшего профессионального образования

| Вид материала | Документы |

- Федеральное агентство по образованию Государственное образовательное учреждение высшего, 409.09kb.

- Федеральное агентство по образованию, 1104.6kb.

- Министерство спорта, туризма и федеральное агентство по молодёжной политики РФ образованию, 2622.05kb.

- Федеральное агентство воздушного транспорта федеральное государственное образовательное, 204.23kb.

- "Основы финансовой математики", 846.63kb.

- Федеральное агентство морского и речного транспорта РФ федеральное государственное, 2741.44kb.

- Федеральное агентство по образованию, 1608.35kb.

- Федеральное агентство по образованию федеральное государственное образовательное учреждение, 13.45kb.

- Федеральное агентство по образованию федеральное государственное образовательное учреждение, 177.08kb.

- Федеральное агентство по образованию, 47.63kb.

3.3. Методика формирования и выбора вариантов стратегии предприятия

Процесс формирования экономической стратегии является процессом достижения глобальной и локальных стратегических целей предприятия при определении состава и последовательности деятельности функций персонала, участвующего в этом процессе. Он включает следующие этапы:

- определение составляющих стратегий;

- определение этапов жизненного цикла создания составляющих стратегии;

- конкретизацию видов деятельности, которые необходимы для получения составляющих стратегии;

- уточнение фазы цикла управления процессом формирования и реализации экономической стратегии как совокупности ее составляющих.

Конечными продуктами процесса формирования и реализации стратегии предприятия должны стать составляющие (элементы) системы, именуемой стратегией фирмы. Рассмотрим в укрупненном виде основные концептуальные этапы выбора экономической стратегии, отмечая их основное содержание и ключевые позиции.

1 Этап. Определение составляющих экономической стратегии

Выбор составляющих экономической стратегии проводится в соответствии с классификационной моделью, представленной в предыдущем разделе, см. рис. 3.2. Выбор экономической стратегии в узком смысле — это принятие решения о практической реализации. В широком смысле выбор экономической стратегии — это интегративный процесс формирования, анализа и оценки эффективности, который также завершается принятием решения. Выбор экономической стратегии предприятия предусматривает определение генерального направления развития. Выбором экономической стратегии организация определяет финансовые цели и средства для обеспечения реализации ее миссии: достижение экономической прибыли, увеличение рыночной доли, увеличение стоимости/ценности компании. При этом переход на последующий уровень стратегической цели не возможен без преодоления предыдущего уровня.

Выбор экономической стратегии на основе учетно-аналитического обеспечения предприятия заключается в последовательном формировании системы целей, множеств обеспечивающих их подцелей (задач), типовых и специальных комплексов мероприятий, системы критериев оценки эффективности, ограничений при принятии обоснованных управленческих экономических решений.

Представляется, что процесс выбора составляющих экономической стратегии должен базироваться на основе оценки стартовых условий функционирования организации и предвидения сценариев будущего поведения организации в рамках целей стратегии. Принципиально этот процесс может состоять из двух основных частей:

- исследования и формирования совокупности возможных стратегий в зависимости от реального финансового состояния предприятия и от сценариев его будущего развития;

- выбора определенной стратегии.

2 Этап. Определение этапов жизненного цикла создания составляющих стратегии

Под жизненным циклом создания составляющих стратегии следует понимать промежуток времени от момента оценки степени соответствия действующего элемента (составляющей) стратегии сложившейся ситуации во внешней и внутренней среде предприятия до устаревания модернизированной версии этого элемента. Например, если в результате мониторинга внешней среды выяснилось, что действующая товарная или ценовая стратегия перестала обеспечивать требуемый уровень финансового состояния предприятия, следует модернизировать эти составляющие, то промежуток времени, необходимый для модернизации (пересмотра) товарной или ценовой стратегии, от момента выяснения необходимости модернизации до момента устаревания модернизированной товарной или ценовой стратегии будет представлять собой жизненный цикл этих составляющих экономической стратегии.

Можно выделить следующие фазы жизненного цикла той или иной составляющей экономической стратегии.

- Мониторинг внешней среды фирмы и выявление возникающих возможностей или угроз для успешного выполнения фирмой своей миссии.

- Определение соответствия стратегических целей фирмы потенциальным возможностям или угрозам со стороны внешней среды.

- Мониторинг внутренней среды фирмы и выявление сильных и слабых сторон стратегического потенциала фирмы.

- Определение направлений совершенствования элементов стратегического потенциала фирмы для наиболее полного использования сильных и ликвидации слабых его сторон.

- Разработка вариантов модернизации составляющих экономической стратегии с учетом результатов мониторинга внешней и внутренней среды фирмы.

- Выбор предпочтительного варианта модернизации составляющей экономической стратегии.

- Реализация предпочтительного варианта модернизации составляющей экономической стратегии.

- Анализ фактической эффективности модернизированного варианта составляющей стратегии на основе постоянного мониторинга внешней и внутренней среды фирмы.

- Принятие решения о необходимости очередной модернизации (пересмотре) параметров составляющей экономической стратегии.

3 Этап. Конкретизация обеспечивающих видов деятельности, необходимых для разработки и реализации составляющих стратегии

Для разработки и реализации той или иной составляющей экономической стратегии необходимы определенные виды деятельности, связанные с потреблением тех или иных ресурсов. Для анализа фактической эффективности модернизированного варианта товарной стратегии необходимо иметь группу высококвалифицированных специалистов, имеющих опыт ведения мониторинга внешней и внутренней среды предприятия. Эта группа должна иметь доступ к обширной информации, характеризующей положение фирмы на рынке, ее конкурентный статус, финансовое состояние, уровень ее стратегического потенциала и другие данные, позволяющие оценить эффективность функционирования предприятия. Группа должна быть оснащена средствами хранения и обработки информации. Ей должно быть предоставлено специально оборудованное помещение и другие материально-технические средства.

Для каждой составляющей экономической стратегии могут потребоваться различные виды и объемы ресурсов. Так, содержание и объем информации для выработки внешнеэкономической стратегии предприятия существенно отличается от информации, необходимой для совершенствования стратегии стимулирования персонала. Для этих составляющих требуются работники разных квалификаций, разные информационные объекты.

Для определения стратегии глобализации необходима информация макроэкономического характера, международная маркетинговая информация, информация о законодательной базе зарубежных стран и т. п.

Для разработки стратегии мотивации необходима информация о структуре кадрового потенциала фирмы, приоритетах ее товарной и ценовой стратегии, информация о трудозатратах, связанных с предоставлением услуг и позиционированием их на рынке. Поэтому общими могут быть только категории ресурсов: информационные, кадровые, материально-технические, финансовые и т. п.

Таким образом, обеспечивающие виды деятельности должны быть дифференцированы по категориям ресурсов для каждой составляющей экономической стратегии.

4 Этап. Уточнение фаз цикла управления процессом формирования и реализации экономической стратегии как совокупности ее составляющих

Эта ступень структуризации процесса формирования и реализации экономической стратегии по соответствующим фазам. Известны следующие фазы управленческого цикла:

- прогнозирование;

- планирование;

- организация;

- оперативное регулирование;

- стимулирование;

- контроль, учет и анализ.

Важно определить, индивидуализирован ли процесс выбора стратегии предприятия, или этот выбор осуществляется на основе коллегиального подхода. Недостаточно также сказать, что стратег принимает глобальные решения, которые затем «обрабатывают» профессиональные плановики. Необходимо определить функции и ответственность персонала, участвующего в разработке и реализации стратегии. Именно для этого важно выделить соответствующие фазы цикла управления процессом формирования стратегии предприятия.

Рассмотрим некоторые характеристики фаз управленческого цикла применительно к процессу формирования стратегии.

Прогнозирование

Как известно, прогноз представляет собой вероятностную оценку будущих событий. Он призван ответить на вопрос, что может произойти в тех или иных условиях. Оценив ситуацию, сложившуюся к моменту начала формирования стратегии, прогнозист или группа прогнозистов (а это, как правило, должны быть высококвалифицированные эксперты) на основе интуитивных или систематических методов прогнозирования, используя исследовательский или нормативный подходы или сочетания этих подходов к прогнозу, должны разработать возможные сценарии развития ситуации во внешней и внутренней среде фирмы.

Теория и практика прогнозирования свидетельствуют, что наиболее достоверные прогнозы могут быть осуществлены методами коллективной генерации идей: «мозговой атакой», методом «Дельфи» и др. Именно с помощью этих методов достигается всестороннее исследование факторов, определяющих возможные варианты развития той или иной ситуации. Методы экстраполяции тенденций, моделирования ситуаций, морфологического анализа и другие методы систематического прогнозирования, которые могут применяться не обязательно коллективами экспертов, не всегда дают достаточно надежный прогноз, поскольку эти методы в основном носят формализованный характер. Многочисленные качественные факторы, которые не всегда могут быть формализованы, в случае применения этих методов остаются неучтенными. Практика показывает, что именно такие факторы во многом предопределяют существенные, качественные изменения ситуации.

Отсюда следует, что фаза управленческого цикла — прогнозирование — в большинстве случаев связана с коллективными подходами к ее реализации. На этой фазе целесообразно либо создавать собственные коллективы экспертов, либо обращаться к специализированным организациям, профессионально занимающимся разработкой прогнозов. Все зависит от наличия у фирмы соответствующих ресурсов. Следует заметить, что достоверность прогнозов во многом предопределяет правильность формируемой на основе этих прогнозов экономической стратегии фирмы. Поэтому представленный на рассмотрение руководства фирмы прогноз, независимо от того, кем он был разработан, должен быть подвергнут тщательной экспертизе.

Планирование

На основе информации, сформированной на этапе прогнозирования, осуществляется стратегическое планирование. Главной задачей, решаемой на этапе планирования, является декомпозиция глобальной стратегической цели фирмы, которая становится основой, фундаментом всего последующего процесса формирования и реализации стратегии.

Объектами планирования становятся процессы, обеспечивающие достижение всей совокупности локальных стратегических целей, идентифицированных с составляющими экономической стратегии. Обеспечение достижения этих целей предполагает не только процессы разработки, но и реализации стратегии.

Процессы разработки и реализации стратегии должны быть взаимоувязаны по времени и ресурсам как по иерархической вертикали декомпозиции глобальной стратегической цели, так и по ее горизонталям. Такой подход обеспечивает достижение целостности стратегии как системы, предназначенной для достижения глобальной стратегической цели — формирования и поддержания в длительной перспективе конкурентных преимуществ фирмы.

Планы должны быть привязаны либо к существующим, либо к вновь создаваемым элементам организационно-производственной структуры фирмы, ее стратегическим хозяйствующим центрам (СХЦ). Наличие подобных планов создает предпосылки для формирования института ответственных лиц и подразделений за разработку и реализацию отдельных составляющих и стратегии в целом.

Организация

Фаза организации процесса формирования и реализации стратегии является наиболее сложной, ибо требует гибкого реагирования на изменения, происходящие во внешней и внутренней среде фирмы как на этапе разработки стратегии, так и на этапе ее реализации.

Гибкость может быть обеспечена соответствующей организационной структурой фирмы. Сложность этой структуры, большое количество уровней иерархии, функциональный принцип построения управляющей системы — все эти факторы значительно усложняют возможность гибкого реагирования на постоянно изменяющуюся ситуацию. При построении организационно-производственной структуры следует избегать ошибок как дивизионального, так и композиционного характера. Для достижения гибкости целесообразно использовать рекомендации И. Ансоффа о формировании внутри фирмы стратегических хозяйствующих центров, обслуживающих определенные наборы стратегических зон хозяйствования и ответственных за формирование стратегии «бизнес-отделений».

Фаза организации в управленческом цикле формирования и реализации стратегии фирмы должна, на наш взгляд, подразделяться на два этапа: этап разработки стратегии и этап ее реализации.

На первом этапе организация процесса разработки стратегии имеет целью создать структуру, способную к стратегическому целеполаганию и определению наиболее эффективных средств достижения целей. Для этого целесообразно использовать принципы и методы, применяемые при реинжиниринге бизнес-процессов. При этом в состав участников разработки должны быть включены не только «мыслители» из представителей фирмы или сторонних организаций, но и те, кто непосредственно участвует в реализации стратегии. Что касается «главного стратега», то, на наш взгляд, не может быть дано каких-то категорических рекомендаций. Все зависит от того, какими «мозговыми ресурсами» располагает конкретная фирма. По-видимому, целесообразно прислушаться к рекомендациям когнитивной школы, которая считает, что необходимо «проникнуть в мысли стратега, его познавательные способности, его склад ума, мироощущение, мировосприятие». Если подобное «проникновение» подтвердит бесспорную способность лидера фирмы к познанию окружающего его мира и выработке адекватных стратегических решений, то он и будет иметь моральное право принять на себя ответственность за формирование такого решения. Вместе с тем практика показывает, что предварительно целесообразно использовать методы коллективной генерации идей, после которой «стратег» (руководитель фирмы) должен принять окончательное стратегическое решение.

На втором этапе должна быть сформирована организационно-производственная структура самой фирмы, способная не только реализовать принятую стратегию, но и обеспечить необходимую гибкость реагирования фирмы на нестабильность ее внешней среды. Для этого должна быть создана соответствующая управляющая подсистема. Главной функцией этой подсистемы является координация деятельности групп, реализующих составляющие стратегии, добиваясь максимизации синергического эффекта их взаимодействия. Кроме того, эта подсистема должна быть способна осуществлять взаимную корректировку стратегии и структуры фирмы по мере изменения ситуации. В вопросе последовательности разработки стратегии и формирования структуры следует иметь в виду, что необходима взаимная поддержка стратегии и структуры фирмы, а не строгое следование структуры за стратегией.

Таким образом, организация процесса формирования и реализации стратегии становится важнейшей предпосылкой успешного стратегического управления фирмой.

Оперативное регулирование

Эта фаза цикла управления процессом формирования экономической стратегии фирмы призвана оперативно решать возникающие рассогласования в практической деятельности различных структур, участвующих в этом процессе. Конкретизировать эти рассогласования с точки зрения возможных отклонений от запланированного порядка проведения всего комплекса работ практически не представляется возможным. Для принятия оперативных решений должна быть создана диспетчерская служба, куда должна стекаться информация обо всех отклонениях от плана.

Мотивация

Мотивация персонала, участвующего в разработке и реализации стратегии фирмы, должно осуществляться на основе создания внутри фирмы «мотивационных полей» для различных категорий работников — участников процесса формирования стратегии. Мотивационные воздействия должны носить долговременный характер. Они должны быть ориентированы на стимулирование творческого подхода к выполнению функций, предписанных тому или иному участнику процесса, вызывать его заинтересованность в глубоком осмыслении ситуации, складывающейся во внешней и внутренней среде фирмы.

Сложность решения проблемы мотивации заключается в том, что стратегическая полезность вырабатываемых воздействий может проявиться только спустя достаточно длительный промежуток времени. Поэтому стимулирование должно сочетаться с процессом постоянного обучения персонала. Здесь уместно воспользоваться рекомендациями школы обучения, которые прямо говорят, что выработка стратегии должна обрести форму процесса обучения. Объектом обучения должен стать предыдущий опыт различных организаций, ранее занимавшихся стратегическим управлением. Следовательно, стимулировать необходимо постоянное стремление к обучению, ретроспективному осмыслению прошлых действий, отысканию аналогов, наиболее полно соответствующих сложившейся в момент разработки решений. Кроме того, следует стимулировать стремление к глубокому анализу факторов, которые могут в перспективе изменить сложившуюся ситуацию. Необходимо также стимулировать развитие общих убеждений, положительного имиджа фирмы, чувства ответственности за судьбу фирмы. Здесь уместно использовать рекомендации школы культуры, которые заключаются в стимулировании общей приверженности неким взглядам, которые способствуют постоянству в поведении фирмы, насаждению определенного стиля поведения.

Контроль, учет, анализ

Эта фаза управленческого цикла напрямую связана с концепцией школы планирования, которая разбивает весь процесс на две части: планирование действий и контроль над исполнением. Школа утверждает, что стратегия есть результат контролируемого, осознанного процесса формального планирования, разбиваемого на отдельные шаги. Что касается контролируемого и осознанного процесса, можно в этой части согласиться с концепцией школы планирования. Что же касается формализации всего процесса, то с этим тезисом трудно согласиться. И. Ансофф, будучи одним из адептов школы планирования, вместе с тем очень подробно рассматривает проблему нестабильности внешней среды фирмы. Он предлагает разные методы управления в зависимости от степени этой нестабильности. Поскольку степень нестабильности экономической ситуации в Российской Федерации достаточно высока, стратегическое управление фирмой должно обладать высокой степенью гибкости. Формализация процесса формирования стратегии в таких условиях практически не осуществима.

Учет и постоянный анализ результатов выполнения работ по формированию и реализации стратегии является непременным условием успешного течения этого процесса.

Таким образом, структуризация процесса формирования стратегии позволяет не только рационально организовать этот процесс, но и своевременно адаптировать экономическую стратегию фирмы к изменяющейся ситуации.

Процесс выбора экономической стратегии должен подчиняться следующим основным принципам:

1. Экономическая стратегия согласуется с организацией:

- с ее уставными целями и нормами;

- с общей стратегией в целом и с другими компонентами;

- не противоречит стратегическим финансовым целям филиалов и дочерних фирм;

- реализуется и контролируется силами организации, соответствует ожидаемому потенциалу;

- сохраняет эволюционный характер экономической деятельности;

- концентрируется на ключевых проблемах экономической деятельности.

2. Экономическая стратегия имеет внутреннюю согласованность своих структурных компонентов:

- является единством экономических целей, средств и индикаторов степени их достижения;

- является единством своих функциональных элементов (компонентов);

- осуществляется в процессе научно-аналитического исследования, когда оценка финансового риска интегрирована в экономическую стратегию организации;

- строится и реализуется на единой информационной базе, основу которой составляют данные бухгалтерского учета и отчетности;

- является единством содержательного и формализованного описания;

- согласуется с экономической политикой и с экономической тактикой.

3. Экономическая стратегия согласуется с внешней средой:

- с потенциалом изменения окружающей среды;

- основывается как на законах макроэкономики, так и на законах микроэкономики.

Указанные основные группы принципов позволяют подойти к процессу формирования стратегии всесторонне и обоснованно.

В общем случае основополагающим является принцип аналитического характера выбора экономической стратегии.

Экономическая стратегия должна предусматривать возможность целенаправленного совершенствования отдельных функциональных блоков, элементов системы и любой ее совокупности.

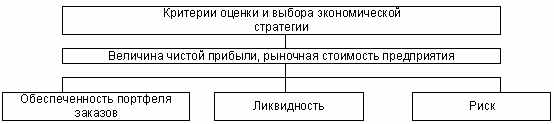

Особое место в процессе учетно-аналитического обеспечения выбора экономической стратегии отводится рассмотрению взаимосвязи между четырьмя основными параметрами — чистой прибылью, портфелем заказов, ликвидностью и риском. Стратегическая взаимосвязь перечисленных параметров составляет сущность совокупного критерия выбора экономической стратегии (рис. 3.6).

Рис. 3.6. Критерии оценки и выбора экономической стратегии

На основании проведенного критериального анализа в символах целевую функцию экономической стратегии можно представить следующим образом:

mах СК(Р) = f * (Хn, L, R),

где СК — собственный капитал,

Р — чистая посленалоговая прибыль,

L — ликвидность,

R — финансовый риск,

Хn — портфель заказов

В ходе выбора экономической стратегии предприятия возможны два варианта: случай явного доминирования одного критерия — доминирующего показателя и случай наличия нескольких равнозначных критериев (здесь целесообразно предусмотреть способ сведения многих критериев к одному).

В общем случае менеджер-аналитик может выбрать одну из стратегий исследования:

- стратегию компенсации, когда критерии сравниваются для различных альтернативных стратегий;

- стратегию исключения, когда сравниваются значения критериев от дельной альтернативы с определенными пороговыми экстремальными значениями с целью исключения анализируемой альтернативы из последующего рассмотрения.

В исследовании отстаивается точка зрения, согласно которой предпочтительным является случай доминирования одного, но интегрального критерия — чистой прибыли. По этому критерию и производится окончательный выбор экономической стратегии из ряда рассматриваемых альтернативных решений. В то же время прогнозируемые ожидаемые значения показателя чистой прибыли целесообразно сравнивать с пороговыми значениями этого показателя. Если прогнозные данные оказываются ниже пороговых значений, экономическая стратегия исключается из рассмотрения.

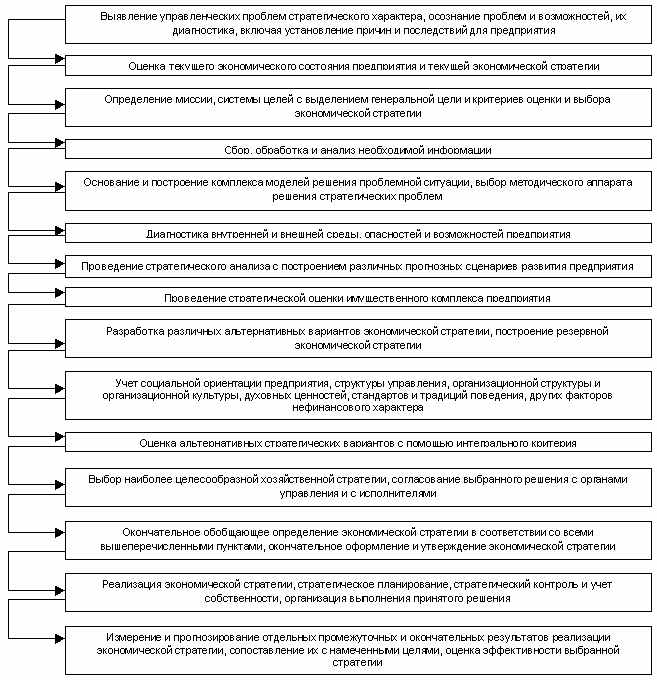

Процесс принятия рационального решения по выбору экономической стратегии представлен на рис. 3.7. Приведенная модель конкретизирует основные концептуальные этапы процесса выбора экономической стратегии и является конкретным руководством к действию.

Рис. 3.7. Модель принятия решения по выбору экономической стратегии

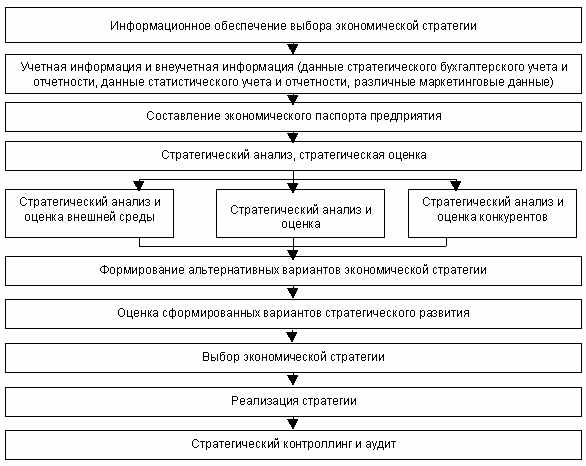

Помимо анализа финансового состояния предприятия в процессе выбора экономической стратегии важное место отводится стратегическому анализу направлений развития предприятия на перспективу. Стратегический анализ составляет сущность процесса обоснования выбора экономической стратегии предприятия (рис. 3.8).

Выработка экономической стратегии с учетом стратегического анализа предполагает:

- получение полной и достоверной информации;

- финансово-экономический анализ деятельности предприятия (портфеля заказов, внутренней и внешней среды, ресурсов, сильных и слабых сторон деятельности предприятия, возможностей и срывов, действий конкурентов, действий государственных органов власти, финансового риска, отклонений, организационной структуры и организационной культуры, действий стратегических инвесторов и реакций акционеров, неэкономических факторов).

Рис. 3.8. Модель структуры стратегического анализа при выборе экономической стратегии

После принятия решения о выборе конкретной экономической стратегии следует разработать механизм ее реализации.

Формирование экономической стратегии развития предприятий ИГиТ должно осуществляться, прежде всего, на принципах корпоративного менеджмента.

Целевую функцию корпоративного менеджмента по отдельным видам в целом можно представить в следующей виде:

max CМ = f * (Ом, Пм, Фм, Км, Им, Эм, Мвэд, Ам, См, Мм. АНм, Дм),

где CМ – корпоративный менеджмент;

Ом — общий менеджмент;

Пм — производственный менеджмент;

Фм — финансовый менеджмент;

Км — кадровый менеджмент;

Им — инвестиционный и инновационный менеджмент;

Эм — экологический менеджмент;

Мвэд — менеджмент внешнеэкономической деятельности;

Ам — административный менеджмент;

См — стратегический менеджмент;

Мм — мотивационный менеджмент;

Анм — антикризисный менеджмент;

Дм — другие виды менеджмента.

Ключевым элементом указанной структуры в рамках выбора и обоснования экономической стратегии развития предприятия являются, по мнению автора, стратегический менеджмент и производственный менеджмент. Целевую функцию стратегического менеджмента, в свою очередь, можно определить следующим образом:

Max СM = f * (СM, Со, Св, Рс, Ск, Суч),

где СM – стратегический менеджмент;

Са — стратегический анализ;

Со — стратегическая оценка или оценочный менеджмент;

Св — стратегический выбор (формирование стратегии);

Рс — реализация стратегии или стратегический процесс;

Ск — стратегический контроль или аудит;

Суч — стратегический учет собственности.

Ключевая задача стратегического менеджмента состоит в создании на основе имеющихся или перспективных ресурсов и компетенций оптимального стратегического потенциала предприятия с использованием стратегического рычага и стратегических факторов. Для стратегического менеджмента должны быть характерны полная сбалансированность и согласованное взаимодействие всех его структурных элементов.

Целевая функция производственного менеджмента определяется:

max ПM = f * (Уп, Умто, Ук, Ур, Ус),

где Уп — управление производством;

Умто — управление материально-техническим обеспечением;

Ук — управление качеством;

Ур — управление совокупным работником;

Ус — управление сбытом.

В рамках выбора и обоснования хозяйственных стратегий промышленных предприятий на основе принципов менеджмента в современных экономических условиях основной упор должен быть сделан прежде всего на оценочный менеджмент в рамках стратегического менеджмента и на менеджмент качества в рамках производственного менеджмента.